永泰能源2020年上半年财务分析结论报告

永泰能源2020年一季度财务分析详细报告

9.00 1,902,436.6

17.75

318,045.09

3.00 381,283.77

3.58 546,091.63

5.10

2,664,700.8

2,621,757.6

0

0.00

25.05

24.46

1

8

9,477,062.1 7

6,634,018.8 89.49

4

5,646,997.0 62.37

内部资料,妥善保管

第 5 页 共 38 页

永泰能源2020年一季度财务分析详细报告

万元,金融性负债占资金来源总额的35.55%。

项目名称 负债及权益总额 所有者权益 流动负债 非流动负债

负债及权益构成表

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

内部资料,妥善保管

第 2 页 共 38 页

永泰能源2020年一季度下项目的变动使资产总额增加:应收票据增加29,420.53万元,长期 待摊费用增加10,990.65万元,其他流动资产增加4,672.65万元,共计增加 45,083.84万元;以下项目的变动使资产总额减少:应收利息减少844.92 万元,存货减少3,113.43万元,递延所得税资产减少5,398.64万元,无形 资产减少25,177.69万元,预付款项减少30,187.85万元,应收账款减少 47,296.43万元,其他非流动资产减少52,121.27万元,长期投资减少 63,238.68万元,货币资金减少84,361.29万元,固定资产减少2,664,700.81

2019年一季度

2018年一季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

永泰能源财务分析报告(3篇)

第1篇一、前言永泰能源(以下简称“公司”)是一家以煤炭、电力为主业的大型能源企业,总部位于中国山西省。

公司主要从事煤炭开采、洗选、煤炭销售、电力生产与销售等业务。

本报告旨在通过对公司近三年的财务报表进行分析,评估其财务状况、经营成果和现金流量,为公司未来的投资决策提供参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据公司近三年的资产负债表,我们可以看到以下趋势:- 流动资产占比下降:从2019年的60%下降到2021年的50%,表明公司短期偿债能力有所增强。

- 非流动资产占比上升:从2019年的40%上升到2021年的50%,主要由于长期投资和固定资产的增加。

- 无形资产占比稳定:保持在10%左右,表明公司对知识产权和无形资产的重视程度。

2. 负债结构分析- 流动负债占比下降:从2019年的60%下降到2021年的50%,表明公司短期偿债压力有所减轻。

- 非流动负债占比上升:从2019年的40%上升到2021年的50%,主要由于长期借款的增加。

- 资产负债率稳定:保持在60%左右,表明公司财务风险可控。

(二)利润表分析1. 营业收入分析- 营业收入逐年增长:从2019年的100亿元增长到2021年的150亿元,表明公司业务规模不断扩大。

- 毛利率稳定:保持在20%左右,表明公司产品具有较强的竞争力。

2. 营业成本分析- 营业成本逐年增长:从2019年的80亿元增长到2021年的120亿元,主要由于原材料价格上涨和人力成本增加。

- 费用控制良好:管理费用、销售费用和财务费用占营业收入的比例逐年下降,表明公司费用控制能力较强。

3. 净利润分析- 净利润逐年增长:从2019年的10亿元增长到2021年的20亿元,表明公司盈利能力较强。

(三)现金流量表分析1. 经营活动现金流量- 经营活动现金流量净额稳定:保持在10亿元左右,表明公司经营活动产生的现金流入能够满足日常经营需求。

2. 投资活动现金流量- 投资活动现金流量净额波动较大:主要由于公司进行了一些大型投资项目,如新建煤矿、电厂等。

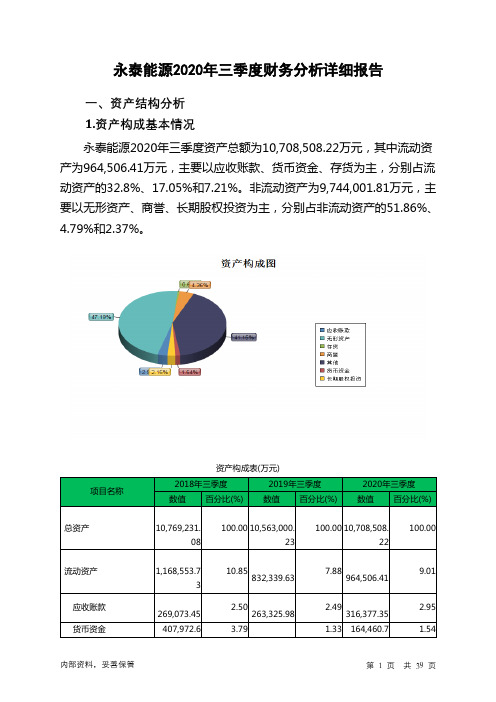

永泰能源2020年三季度财务分析详细报告

0.57 69,522.93

0.65

非流动资产

9,600,677.3 5

89.15 9,730,660.6 1

92.12 9,744,001.8 1

90.99

无形资产 商誉 长期股权投资

5,079,889.6 467,399.63 369,575.25

47.17 5,087,425.6 5

4.34 466,953.77

4.15 11,458.94 2.81 17,292.23

316,377.35

16.82 164,460.7

7.21 69,522.93

16.34 62,750.83

1.38 2.08

53,632.5 35,560.1

17.05 7.21 6.51 5.56 3.69

3.资产的增减变化 2020年三季度总资产为10,708,508.22万元,与2019年三季度的 10,563,000.23万元相比有所增长,增长1.38%。

项目名称 流动资产

应收账款

流动资产构成表(万元)

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

1,168,553.7 3

100.00 832,339.63

23.03

100.00 964,506.41

31.64

100.00 32.80

内部资料,妥善保管

内部资料,妥善保管

第 3 页 共 39 页

4.资产的增减变化原因

以下项目的变动使资产总额增加:应收账款增加53,051.37万元,应收 票据增加42,173.56万元,货币资金增加24,470.61万元,其他流动资产增 加18,267.87万元,长期待摊费用增加16,687.09万元,存货增加9,527.05 万元,长期应收款增加7,763.08万元,共计增加171,940.65万元;以下项 目的变动使资产总额减少:应收利息减少334.55万元,投资性房地产减少 922.57万元,递延所得税资产减少2,818.8万元,其他非流动资产减少 29,037.07万元,无形资产减少33,907.51万元,预付款项减少73,231.54 万元,长期股权投资减少89,655.08万元,固定资产减少2,607,297.3万元, 共计减少2,837,204.41万元。各项科目变化引起资产总额增加145,507.99 万元。

永泰能源2020年上半年财务风险分析详细报告

永泰能源2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供849,941.05万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为6,916,248.18万元,2020年上半年已有长期带息负债为2,526,241.37万元。

3.总资金需求

该企业的总资金需求为6,066,307.13万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为147,645.94万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是175,058.68万元,实际已经取得的短期带息负债为2,936,021.22万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为175,058.68万元,企业有能力在3年之内偿还的贷款总规模为188,765.05万元,在5年之内偿还的贷款总规模为216,177.79万元,当前实际的带息负债合计为5,462,262.59万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为558,510.81万元。

不过,该资金缺口在企业持续经营14.27个分析期之后可被盈利填补。

该企业投资活动存在资

内部资料,妥善保管第1 页共5 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

永泰能源2020年上半年财务分析综合报告

一、实现利润分析

2020年上半年利润总额为30,297.46万元,与2019年上半年的40,077.92万元相比有较大幅度下降,下降24.40%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析

2020年上半年营业成本为745,836.24万元,与2019年上半年的665,985.05万元相比有较大增长,增长11.99%。

2020年上半年销售费用为9,289.75万元,与2019年上半年的7,823.57万元相比有较大增长,增长18.74%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2020年上半年管理费用为34,655.5万元,与2019年上半年的36,025.23万元相比有所下降,下降3.8%。

2020年上半年管理费用占营业收入的比例为3.44%,与2019年上半年的3.72%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2020年上半年财务费用为155,096.83万元,与2019年上半年的199,300.12万元相比有较大幅度下降,下降22.18%。

三、资产结构分析

2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

四、偿债能力分析

内部资料,妥善保管第1 页共4 页。