党费计算方法(08)doc-个人所得税计算方法

党费交纳基数计算公式

党费交纳基数计算公式

一、在职教职工党员

(一)按月领取工资党员

基数=(岗位工资+薪级工资+保留补+岗位津贴+业绩津贴)-(医保费+预扣养老+绩效减少+个人所得税)(二)年薪制党员

基数=(月岗位工资+岗位工资补发+业绩津贴)-(社保费+个人所得税)

注:1.按月领取工资党员党费计算公式中“业绩津贴”指与绩效挂钩的年终发放部分(属一次性奖金的不纳入),列入实际发放当月计算基数。

2.年薪制党员党费计算公式中“月岗位工资”指每月实际领取的协议薪酬收入;“岗位工资补发”指经考核合格后发放的协议薪酬部分;“业绩津贴”指与绩效挂钩的薪酬(属一次性奖金的不纳入)。

其中,“岗位工资补发”、“业绩津贴”列入实际发放当月党费计算基数。

3.党员的工资、津贴发生变化后,从按新标准领取工资、津贴的当月起,以新的工资、津贴收入为基数,按照规定比例交纳党费。

4.个人所得税和党费基数计算模板另行提供(EXCEL格式)

二、离退休职工党员

基数=离退休费+生活补贴

三、学生党员

按0.2元/月标准执行。

注:在职研究生党员按在职职工党员标准执行。

党费补交计算说明与参考

党费补交收取说明一、党费补交时间段:2008.4-2016.3二、党费补交计算方法:1.党费计算基数:岗位工资+薪级工资+绩效工资(基础绩效+弹性绩效)+特殊补贴(含百青英)+福利补贴+午餐补贴+新教师补贴+X[1]-职业年金-养老保险-绩效减少-个人所得税2.党费交纳比例:每月工资收入(税后)在3000元以下(含3000元)者,交纳月入的0.5%;3000元以上至5000元(含5000元)者,交纳1%;5000元以上至10000元(含10000元)者,交纳1.5%;10000元以上者,交纳2%。

3.应缴党费数需按照上面公式的计算基数和缴纳比例算出。

4.实缴党费数应以各系所支部的缴纳记录为准,如果存在记录不全的情况,建议利用原来的党费计算公式重新推算,原党费计算基数:岗位工资+薪级工资+基础绩效-公积金-个人所得税,党费缴纳比例和现在一样,没有变化。

5.需要补缴党费=应缴党费-实缴党费分析说明:(1)前期各位党员都计算过各自补交的党费,当时“党费计算基数”公式中的绩效工资只是计算了基础绩效,而没有计算年终的弹性绩效,因此本次党费计算要重新考虑年终弹性绩效。

由于年终绩效都要交税,因此“党费计算基数”公式中的个人所得税=当月工资收入对应的税款+弹性绩效对应的税款。

前期计算中,只计算了月工资收入对应的税款,没有计算弹性绩效对应的税款。

(2)X[1]简单理解为党员除了本校的收入外,还有其他相对固定的、经常性的工资收入部分(例如某位党员可能是某公司的董事,则有固定的收入),若没有,则X[1]=0。

关于每年1月份的弹性绩效和对应的税款的计算方法如下:三、弹性绩效的计算假设每年度弹性绩效数值为Y1。

学院的“年终绩效发放情况统计-系统所”文件中的表格给出了每位党员2008年-2015年的各年的Y1数值。

值得注意的是表中2008年度的弹性绩效是一年12个月的计算值,由于补交党费是从2008年4月开始, 2008年只需补交9个月的党费,因此,9个月的弹性绩效简单计算方法是:Y1*9/12,请每位党员自行按照此方法计算2008年的弹性绩效。

党费交纳基数计算公式

党费交纳基数计算公式

党费交纳基数计算公式

一、在职教职工党员

(一)按月领取工资党员

基数=(岗位工资+薪级工资+保留补+岗位津贴+业绩津贴)-(医保费+预扣养老+绩效减少+个人所得税)(二)年薪制党员基数=(月岗位工资+岗位工资补发+业绩津贴)-(社保费+个人所得税)

注:1.按月领取工资党员党费计算公式中“业绩津贴”指与绩效挂钩的年终发放部分(属一次性奖金的不纳入),列入实际发放当月计算基数。

2.年薪制党员党费计算公式中“月岗位工资”指每月实际领取的协议薪酬收入;“岗位工资补发”指经考核合格后发放的协议薪酬部分;“业绩津贴”指与绩效挂钩的薪酬(属一次性奖金的不纳入)。

其中,“岗位工资补发”、“业绩津贴”列入实际发放当月党费计算基数。

3.党员的工资、津贴发生变化后,从按新标准领取工资、津贴的当月起,以新的工资、津贴收入为基数,按照规定比例交纳党费。

4.个人所得税和党费基数计算模板另行提供(EXCEL格式)

二、离退休职工党员

基数=离退休费+生活补贴

三、学生党员

按0.2元/月标准执行。

注:在职研究生党员按在职职工党员标准执行。

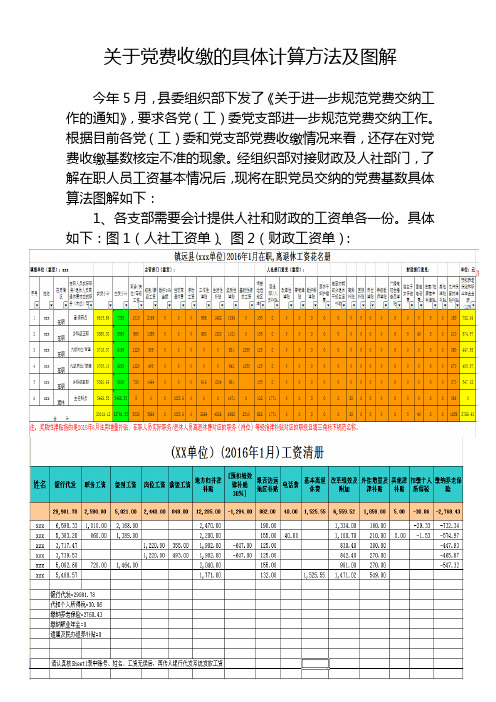

关于党费收缴的具体计算方法及图解

关于党费收缴的具体计算方法及图解今年5月,县委组织部下发了《关于进一步规范党费交纳工作的通知》,要求各党(工)委党支部进一步规范党费交纳工作。

根据目前各党(工)委和党支部党费收缴情况来看,还存在对党费收缴基数核定不准的现象。

经组织部对接财政及人社部门,了解在职人员工资基本情况后,现将在职党员交纳的党费基数具体算法图解如下:1、各支部需要会计提供人社和财政的工资单各一份。

具体如下:图1(人社工资单)、图2(财政工资单):此图中应发小计=预扣养老保险和职业年金金额之外所有项如图2(财政工资单):2、需要分别提供人社工资单和财政工资单,主要是因为人社部门的工资单对于事业人员的工资中,绩效工资只有70%,而且没有个人所得税扣费的栏目,但填党费缴纳基数核定表时,每项的表述又和人社部门的工资单相符的。

所以需要两份工资单,建议公务员的党费缴纳基数核定表用人社部门工资单填,事业单位人员的党费缴纳基数用财政部门工资单填。

3、“应扣数”为:养老保险和职业年金金额+个人所得税。

4、具体举例:(1)根据《关于进一步规范党费交纳工作的通知》文件中的《2016年度党员党费基数核定表(一)(机关单位在职党员)》以图中的第一个人(公务员)工资为例:附件1:2016年度党员党费基数核定表(一)(机关单位在职党员)填报单位(盖章):党(工)委核定(盖章):年月日为1%;5000元至10000元(含10000元)为1.5%;10000元以上者为2%。

应扣数不包含个人缴纳公积金基数。

(2)根据《2016年度党员党费基数核定表(二)(事业单位在职党员)》,以图中第3个人(事业编)工资为例:附件1:2016年度党员党费基数核定表(一)(事业单位在职党员)填报单位(盖章):党(工)委核定(盖章):年月日为1%;5000元至10000元(含10000元)为1.5%;10000元以上者为2%。

应扣数不包含个人缴纳公积金基数。

党费计算方法(08)doc-个人所得税计算方法

党费计算方法(08)doc-个人所得税计算方法附件1 :在职人员实际收入及扣除个人所得税后党费缴费基数计算方法一、实际月收入计算我校现为工资单中的:“岗位工资”+“薪级工资”+“在岗津贴”×实发月数÷12,工改后为:“岗位工资”+“薪级工资”+“绩效工资”+“津贴补贴”。

二、扣除个人所得税后党费缴费基数简易计算(工资、薪金所得适用)党费缴费基数计算公式:党费缴费基数=实际收入-(实际收入-2000)×对应税率-对应速算扣除数。

个人收入扣税及党费缴费基数简易计算法见下表:级别实际收入(元/月)税率%速算扣除数党费缴费基数计算1 2000以下0 0 实际收入2 2000至2500 5 0 实际收入-(实际收入-2000)×5%-03 超过2500至4000 10 25 实际收入-(实际收入-2000)×10%-254 超过4000至7000 15 125 实际收入-(实际收入-2000)×15%-1255 超过7000至22000 20 375 实际收入-(实际收入-2000)×20%-3756 超过22000至42000 25 1375 实际收入-(实际收入-2000)×25%-13757 超过42000至62000 30 3375 实际收入-(实际收入-2000)×30%-33758 超过62000至82000 35 6375 实际收入-(实际收入-2000)×35%-63759 超过82000至102000 40 10375 实际收入-(实际收入-2000)×40%-1037510 超过102000 45 15375 实际收入-(实际收入-2000)×45-15375三、党费收缴比例对应表级别每月工资收入(税后、元)党费比例1 3000以下(含3000)0.5%2 3000以上至5000(含5000)1%3 5000以上至10000(含10000) 1.5%4 10000以上2%四、测算举例(计算过程数字取整)1、某党员(一)工资单中岗位工资为930元,薪级工资为555元,在岗津贴为1080元,则该同志每月上缴党费的计算为:月实际收入=930+555+1080×10÷12=2385扣税=(2385-2000)×5%-0=19.25税后=2385-19.25=2365.75党费比例为0.5%,缴党费=2365.75×0.5%=11.82(元)2、某党员(二)工资单中岗位工资为1420元,薪级工资为944元,在岗津贴为1450元,则该同志每月上缴党费的计算为:月实际收入=1420+944+1450×10÷12=3572扣税=(3572-2000)×10%-25=132.2税后=3572-132.2=3439.8党费比例为1%,缴党费=3439×1%=34.39(元)附件2:离、退休人员党费收缴对应表级别每月实际领取的离退休费总额或养老金总额(元)党费比例1 5000以下(含5000)0.5%2 5000以上1%。

党费计算办法(暂行)

党费计算办法(暂⾏)党费计算办法(暂⾏)⼀、计算办法1.关于在职职⼯。

按照“岗位⼯资、薪级⼯资、岗位补贴”三项总额减去三项总额扣税后的余额作为党费交纳的基数。

具体计算办法如下:(1)党费=基数*交纳⽐例(2)基数=三项总额-税⾦(3)税⾦=(三项总额-2000)*税率-速算扣除数备注:(1)税率和速算扣除数为:(三项总额-2000)≤500,税率为5%,速算扣除数为0;500<(三项总额-2000)≤2000,税率为10%,速算扣除数为25;2000<(三项总额-2000)≤5000,税率为15%,速算扣除数为125。

(2)交纳⽐例为:基数≤3000元,按照0.5%交纳;3000元<基数≤5000元,按照1%交纳;5000元<基数≤10000元,按照1.5%交纳;基数>10000元,按照2%交纳。

(3)⼈事代理⼯作⼈员固定⼯资部分为600元,因此,其基数可直接按600元计算。

按照上述办法,以教授职称为例计算党费交纳额度为:①三项总额=1420+1024+950=3394元②税⾦=(3394-2000)*10%-25=114.4元③基数=3394-114.4=3279.6元④党费=3279.6*1%=32.80元2.关于学⽣仍按照0.2元/⽉收缴。

⼆、操作⽅式鉴于计算任务繁重,本次党费交纳核算⼯作由组织部、⼈事处制定具体政策;由财务处负责制定税⾦计算政策;由各总⽀、直属⽀部进⾏具体计算并报组织部备案,组织部不统⼀进⾏计算。

各总⽀、直属⽀部从即⽇起按照新标准开始党费收缴⼯作(党费数额保留⾄⼩数点后1位),并从2008年4⽉开始补缴。

鉴于⼯资套该⼯作没有完成,本次党费收缴⼯作也是临时性的,本次党费收缴⼯作办法不正式下⽂,待⼯资套改结束后,再另⾏印发正式党费收缴和管理办法,并对前期党费收缴额度进⾏多退少补。

附件:报组织部备案表组织部2008.11.11报组织部备案表填表部门(单位):单位:元注:按EXCELL形式上报。

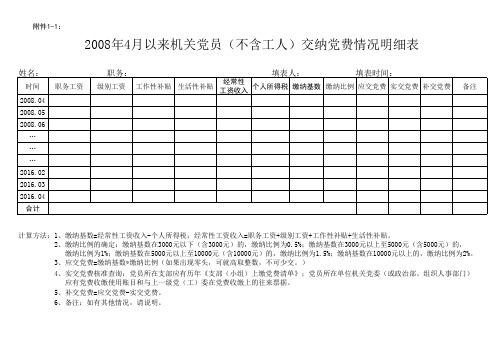

党费明细表

附件1-1:

2008年4月以来机关党员(不含工人)交纳党费情况明细表

计算方法:1、缴纳基数=经常性工资收入-个人所得税;经常性工资收入=职务工资+级别工资+工作性补贴+生活性补贴。

2、缴纳比例的确定:缴纳基数在3000元以下(含3000元)的,缴纳比例为0.5%;缴纳基数在3000元以上至5000元(含5000元)的,

缴纳比例为1%;缴纳基数在5000元以上至10000元(含10000元)的,缴纳比例为1.5%;缴纳基数在10000元以上的,缴纳比例为2%。

3、应交党费=缴纳基数*缴纳比例(如果出现零头,可就高取整数,不可少交。

)

4、实交党费核准查询:党员所在支部应有历年《支部(小组)上缴党费清单》;党员所在单位机关党委(或政治部、组织人事部门) 应有党费收缴使用账目和与上一级党(工)委在党费收缴上的往来票据。

5、补交党费=应交党费-实交党费。

6、备注:如有其他情况,请说明。

党费个人所得税计算方法

党费个⼈所得税计算⽅法

个⼈所得税是法律规定的⼀种税收政策,每个⼈都需要根据相关的规定来进⾏税收的缴纳。

那党费还需要缴纳个⼈所得税吗?这是⼤家⽐较关注的⼀点,下⾯店铺⼩编整理了以下内容为您解答,希望对您有所帮助。

党费个⼈所得税计算⽅法

1、在职教职⼯党员每⽉应以⼯资总额中相对固定的、经常性的⼯资收⼊(税后)为党费计算基数。

对照我校在职教职⼯⼯资发放实际情况,以岗位⼯资、薪级⼯资、⼯作津贴、补助费等四项之和作为党费计算基数,如四项之和超过2000元的,以扣除个⼈所得税后的数额作为党费计算基数。

个⼈所得税计算⽅法如下:以上四项之和在2000元⾄2500元(含2500元)的,减去2000元后按5%⽐例计算;2500元⾄4000元(含4000元)的,减去2000元后按10%⽐例计算,然后再减去速算扣除数25即可;4000元⾄7000元(含7000元)的,减去2000元后按15%⽐例计算,然后再减去速算扣除数125即可。

2、离退休职⼯党员党费计算基数另⾏规定。

相关知识:“特殊党费”个⼈所得税征收标准

根据《国家税务总局关于中国共产党党员交纳抗震救灾“特殊党费”在个⼈所得税前扣除问题的通知》的规定,党员个⼈通过党组织交纳的抗震救灾“特殊党费”,允许在个⼈所得税税前扣除。

实⾏年薪制⼈员中的党员如何交纳党费

对于实⾏年薪制⼈员中的党员,每⽉以当⽉实际领取的薪酬收⼊为计算基数,年终兑现绩效薪酬的当⽉按本⽉实际领取薪酬的总数为计算基数,交纳党费的⽐例参照《党费收缴管理规定》第⼆条规定执⾏。

以上便是⼩编为⼤家整理的相关知识,相信⼤家通过以上知识都已经有了⼤致的了解,如果您还遇到什么较为复杂的法律问题,欢迎登陆店铺进⾏律师在线咨询。

党费测算方法

按月领取工资的党员,党费交纳基数计算方法:

(1)机关工作人员(不含工人)

职务工资+级别工资+工作性补贴+生活性补贴—个人所得税;(2)机关工人

岗位工资+等级工资+工作性补贴+生活性补贴—个人所得税;(3)事业单位工作人员

岗位工资+薪级工资+基础性津贴+奖励性津贴—个人所得税;(4)企业人员

基本工资+岗位工资+职工定期普发的奖金+绩效工资—个人所得税。

(5)离退休人员

列入交纳党费计算基数的离退休费总额包括:离退休时计发的基本离退休费和离退休后历次按国家规定增加的基本离退休费之和,以及按国家规定发放的离退休人员补贴。

离退休人员补贴是指:根据国家关于规范津贴补贴的有关规定,各地各单位离退休人员普遍发放的补贴(相当于在职人员的规范津贴补贴)。

对于只有部分离退休人员享受的补贴(不同时期参加革命工作的补贴、离休干部护理费、艰苦边远地区补贴、特殊教育津贴、教护龄津贴等)、改革性补贴(住房提租补贴、物业补贴、住宅电话补贴、交通补贴等)、伤残人员抚恤金等,不列入交纳党费计算基数。

交纳党费计算方法

交纳党费计算方法第一篇:交纳党费计算方法交纳党费计算方法:每年12月应发工资—税—特殊津、补贴(妇女卫生费、纪检补贴、国家特殊津贴)—通信费=缴费基数党员工资收入发生变化后,从新工资标准领取工资的当月算起,以新的工资收入为计算基数,按照规定比例交纳党费。

及时报党费审批表。

(附工资条加盖单位党组织公章)交纳党费的比例(一)在职职工党员交纳党费的比例为:每月工资收入(税后)在3000元(含3000元)以下者,交纳月工资收入的0.5%;3000元以上至5000元(含5000元)者,交纳1%;5000元以上至10000元(含10000元)者,交纳1.5%;10000元以上者,交纳2%。

(二)离退休职工党员交纳党费的比例为:每月实际领取的离退休总额或养老金总额在5000元以下(含5000元)的按0.5%交纳党费,5000元以上的按1%交纳党费。

我市近年调高级别办理正式退休手续的领导党费交纳属于5000元以上的党员。

第二篇:党费交纳标准党费交纳标准1、凡有工资收入的党员,每月以国家规定的工资总额中相对固定的、经常性的工资收入为计算基数,按规定比例交纳党费。

工资总额中相对固定的、经常性的工资收入包括:机关工作人员(不含工人)的职务工资、级别工资、基础工资、工龄工资、津贴;事业单位专业技术人员、管理人员的职务工资、等级工资、津贴、奖金;机关、事业单位工人的岗位工资、等级工资、津贴、奖金;企业人员工资收入中的固定部分(基本工资)和活的部分(津贴、奖金)。

列入交纳党费计算基数的津贴、奖金,是指年功性津贴、地区性津贴,工资性津贴和按月发放的奖金。

2、交纳党费的比例为:每月工资收入在400元(含400元)以下者,交纳月工资收入的0.5%;400元以上至600元(含600元)者,交纳1%;600元以上至800元(含800元)者,交纳1.5%;800元以上(税后)至1500元(含1500元)者,交纳2%;1500元以上(税后)者,交纳3%。

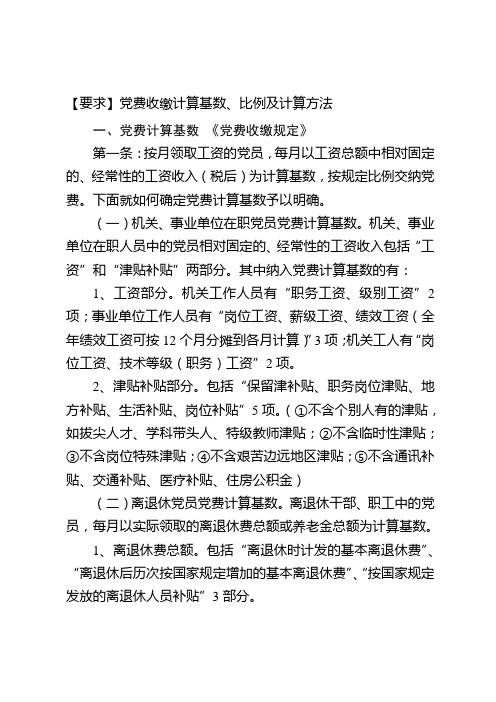

【要求】党费收缴计算基数、比例及计算方法

【要求】党费收缴计算基数、比例及计算方法一、党费计算基数《党费收缴规定》第一条:按月领取工资的党员,每月以工资总额中相对固定的、经常性的工资收入(税后)为计算基数,按规定比例交纳党费。

下面就如何确定党费计算基数予以明确。

(一)机关、事业单位在职党员党费计算基数。

机关、事业单位在职人员中的党员相对固定的、经常性的工资收入包括“工资”和“津贴补贴”两部分。

其中纳入党费计算基数的有:1、工资部分。

机关工作人员有“职务工资、级别工资”2项;事业单位工作人员有“岗位工资、薪级工资、绩效工资(全年绩效工资可按12个月分摊到各月计算)”3项;机关工人有“岗位工资、技术等级(职务)工资”2项。

2、津贴补贴部分。

包括“保留津补贴、职务岗位津贴、地方补贴、生活补贴、岗位补贴”5项。

(①不含个别人有的津贴,如拔尖人才、学科带头人、特级教师津贴;②不含临时性津贴;③不含岗位特殊津贴;④不含艰苦边远地区津贴;⑤不含通讯补贴、交通补贴、医疗补贴、住房公积金)(二)离退休党员党费计算基数。

离退休干部、职工中的党员,每月以实际领取的离退休费总额或养老金总额为计算基数。

1、离退休费总额。

包括“离退休时计发的基本离退休费”、“离退休后历次按国家规定增加的基本离退休费”、“按国家规定发放的离退休人员补贴”3部分。

2、养老金总额。

包括“基本养老金(含基础养老金、过渡性养老金、个人账户养老金)、企业年金、统筹外养老金”。

二、党费交纳比例(新标准)(一)在职党员交纳党费比例:每月工资收入(税后)在3000元以下(含3000元)者,交纳月工资收入的0.5%;3000元以上至5000元(含5000元)者,交纳1%;5000元以上至10000元(含10000元)者,交纳1.5%;10000元以上者,交纳2%。

(二)离退休干部、职工中的党员交纳党费比例:5000元以下(含5000元)的按0.5%交纳党费,5000元以上的按1%交纳党费。

(三)学生党员每月交纳党费0.2元。

党员缴纳党费的计算方法

党员缴纳党费的计算方法一、在职党员1、参公(含工人党员):基数=职务(岗位)工资+级别工资(工人为技术等级工资)+工作性津贴+生活性补贴-公积金(2个)-个人所得税(2个)-定数(厅级320,处级260,科级210,科级以下150)2、事业编教研人员:基数=技术等级工资+津贴+工作补贴+省岗位津贴+职务补贴+地方补贴+驻济补贴-公积金(2个)-所得税(2个)若基数<=3000 党费=基数*0.5%若3000<基数<=5000 党费=基数*1%若5000<基数<=10000 党费=基数*1.5%若基数>10000 党费=基数*2%二、离退休党员1、参公(含工人党员):基数=基本离退休退职费+增发离退休退职费+离退休补贴2、事业编教研人员:基数=基本离退休退职费+增发离退休退职费+离退工作补贴+省生活补贴+(原)职务补贴+离退地方补贴+离退驻济补贴+生活补贴若基数<=5000 党费=基数*0.5%若基数>5000 党费=基数*1%三、党费取值党费算出后的数额按照四舍五入的原则取整进行收缴。

各党支部应于每月或每年的3、6、9、12月将收到的党费交机关党委。

Dim base as singleDim dues as integerbase = Val(a.职务工资) + val(a.级别工资) + val(a.工作性津贴) + Val( a.生活性补贴) - Val( a.公积金1 ) - Val( a.公积金2 ) - Val( a.个人所得税1 ) - Val( a.个人所得税2)if b.行政级别= “科级以下”thenbase = base-150elseif b.行政级别= “科级”thenbase = base-210elseif b.行政级别= “处级”thenbase = base-260elseif b.行政级别= “厅级”thenbase = base-320if base <= 3000 thendues = int(base*0.005 + 0.5)elseif 3000< base <=5000 thendues = int( base*0.01 + 0.5)elseif 5000< base <=10000 thendues = int( base*0.015 + 0.5)elseif base >10000 thendues = int( base*0.02 + 0.5)select a.* from zzcgdf a,zzcgxx b , zzcggz c where a.编号= b.编号and b.编号= c.编号order by a.编号数据库连接:Dim conn As New ADODB.ConnectionDim connectionstring As Stringconnectionstring = "Provider=Microsoft.Jet.OLEDB.4.0; Data Source=" & "D:\党费收缴系统\数据库\Data.mdb;persist security info =false;Jet OLEDB:Database Password=" '连接数据库conn.Open connectionstringDim sql As StringDim rs As New ADODB.RecordsetDim base As SingleDim dues As Integersql = "select * from zzcgdf order by 编号"rs.Open sql, conn, adOpenKeyset, adLockPessimisticWith Adodc3.Recordset'Adodc3.Recordset.MoveFirst'Do While Not Adodc3.Recordset.EOF'rs.EditModers.AddNewrs.Fields("编号").Value = Adodc3.Recordset.Fields("编号").Valuers.Fields("月份").Value = Adodc3.Recordset.Fields("发放日期").Value'With Adodc2.Recordset。

新标准收缴党费计算公式

新标准收缴党费计算公式(适用2014年至今)一、在职教职工中的党员在职教职工中的党员列入交纳党费计算基数的工资项目为:岗位工资、薪级工资、基础绩效。

上述三项之和减去失业保险、医疗保险、养老保险、公积金、个人所得税为党员交纳党费的计算基数,交纳比例未变。

(1)基数在3000元以下(含3000元)者,交纳月工资收入的0.5%;(2)基数在3000元以上至5000元(含5000元)者,交纳月工资收入的1%;(3)基数在5000元以上至10000元(含10000元)者,交纳月工资收入的1.5%;(4)基数在10000元以上者,交纳月工资收入的2%。

岗位工资、薪级工资、基础性绩效工资之和不超过3500元的,个人所得税为0。

个人所得税计算方法如下:个人所得税税率表应纳税所得额=岗位工资+薪级工资+基础性绩效工资-3500个人所得税=应纳税所得额×适用税率-速算扣除数例如:某党员的工资三项之和是:1660元+666元+3770元=6096元应纳税所得额=(1660元+666元+3770元)-3500元=2596元适用税率10%,速算扣除数105元,个人所得税是:2596元×10% -105元=154.6元该党员月党费交纳基数=(1660元+666元+3770元)-29.41元-117.63元-1316.76元-1473元-154.6元=3004.6元该党员月交纳党费=交纳基数×交纳比例=3004.6元×1%=30.05 元二、离退休教职工党员离退休教职工党员每月交纳党费计算基数为:基本离退休+增发离退费+离退休补贴三项之和,5000元以下(含5000元)的按0.5%交纳党费,5000元以上的按1%交纳党费。

例如:某退休党员的月党费交纳基数是:196元+2613元+4048.16元= 6857.16元该退休党员月交纳党费=交纳基数×交纳比例=6857.16元×0.1%=68.57元。

党费怎么计算

党费缴纳制度: 1、缴纳党费是每个党员的义务,在⽆正当理由的情况下,党费不得拖⽋或不交,党员连续六个⽉没有交纳党费,经教育仍不改正,就认为是⾃⾏脱党,由党组织召开⼤会决定对其除名,并报上级党组织批准。

2、新⼊党的党员,从批准为预备党员的当⽉开始交纳党费。

3、交纳标准 (1)每⽉⼯资收⼊(税后)在 3000 元以下(含 3000 元)者,交纳⽉⼯资收⼊的 0.5%;3000 元以上⾄ 5000 元(含 5000 元)者,交纳 1%;5000 元以上⾄ 10000元(含 10000 元)者,交纳 1.5%;10000 元以上者,交纳 2%。

(2)实⾏年薪制⼈员中的党员,每⽉以当⽉实际领取的薪酬收⼊为计算基数,参照前⼀款规定交纳党费。

(3)交纳党费有困难的党员,由本⼈申请,经党组织委员会同意,报上⼀级党委批准后,可以少交或不交。

4、交纳时间。

党员应按⽉交纳党费,外出党员可视具体情况,经所在党组织同意,可以委托亲属或其他党员交纳或者补交党费,补交党费时间不得超过半年。

企业党组织每⽉应向上级党组织上缴当⽉党费。

5、党组织每年要公布⼀次党费收缴情况。

计算基数 凡有⼯资收⼊的党员,每⽉以国家规定的⼯资总额中相对固定的、经常性的⼯资收⼊为计算基数,按规定⽐例交纳党费。

⼯资总额中相对固定的、经常性的⼯资收⼊包括:机关⼯作⼈员(不含⼯⼈)的职务⼯资、级别⼯资、基础⼯资、⼯龄⼯资、津贴;事业单位专业技术⼈员、管理⼈员的职务⼯资、等级⼯资、津贴、奖⾦;机关、事业单位⼯⼈的岗位⼯资、等级⼯资、津贴、奖⾦;企业⼈员⼯资收⼊中的固定部分(基本⼯资)和活的部分(津贴、奖⾦)。

实⾏年薪制⼈员中的党员以上年⽉平均收⼊为计算基数。

列⼊交纳党费计算基数的津贴、奖⾦,是指年功性津贴、地区性津贴、⼯资性津贴和按⽉发放的奖⾦。

交纳⽐例 中共中央组织部下发《关于中国共产党党费收缴、使⽤和管理的规定》,对党费交纳⽐例作出调整,新的党费收缴标准⾃今年2008年4⽉1⽇起施⾏。

【要求】党费收缴计算基数、比例及计算方法(Word最新版)

【要求】党费收缴计算基数、比例及计算方法通过整理的【要求】党费收缴计算基数、比例及计算方法相关文档,希望对大家有所帮助,谢谢观看!欢迎下载【要求】党费收缴计算基数、比例及计算方法一、党费计算基数《党费收缴规定》第一条:按月领取工资的党员,每月以工资总额中相对固定的、经常性的工资收入(税后)为计算基数,按规定比例交纳党费。

下面就如何确定党费计算基数予以明确。

(一)机关、事业单位在职党员党费计算基数。

机关、事业单位在职人员中的党员相对固定的、经常性的工资收入包括“工资”和“津贴补贴”两部分。

其中纳入党费计算基数的有:1、工资部分。

机关工作人员有“职务工资、级别工资”2项;事业单位工作人员有“岗位工资、薪级工资、绩效工资(全年绩效工资可按12个月分摊到各月计算)”3项;机关工人有“岗位工资、技术等级(职务)工资”2项。

2、津贴补贴部分。

包括“保留津补贴、职务岗位津贴、地方补贴、生活补贴、岗位补贴”5项。

(①不含个别人有的津贴,如拔尖人才、学科带头人、特级教师津贴;②不含临时性津贴;③不含岗位特殊津贴;④不含艰苦边远地区津贴;⑤不含通讯补贴、交通补贴、医疗补贴、住房公积金)(二)离退休党员党费计算基数。

离退休干部、职工中的党员,每月以实际领取的离退休费总额或养老金总额为计算基数。

1、离退休费总额。

包括“离退休时计发的基本离退休费”、“离退休后历次按国家规定增加的基本离退休费”、“按国家规定发放的离退休人员补贴”3部分。

2、养老金总额。

包括“基本养老金(含基础养老金、过渡性养老金、个人账户养老金)、企业年金、统筹外养老金”。

二、党费交纳比例(新标准)(一)在职党员交纳党费比例:每月工资收入(税后)在3000元以下(含3000元)者,交纳月工资收入的0.5%;3000元以上至5000元(含5000元)者,交纳1%;5000元以上至10000元(含10000元)者,交纳1.5%;10000元以上者,交纳2%。

党费计算公式

党费计算公式

计算基数及标准:

应缴党费=计算基数×交纳比例

交纳比例:每月税后收入在3000元以下(含3000元)者,缴纳月工资收入的0.5%;3000元以上至5000元(含5000元)者,交纳1%;5000元以上至10000元(含10000元)者,交纳1.5%;10000元以上者,交纳2%。

税后收入为扣除不列入缴纳党费计算基数后的工资总和。

1、月应发工资总数=职务工资+级别工资+津贴补贴

2、扣除部分包括:个人所得税、艰苦边远地区津贴、特殊岗位津贴和补贴(法院检察院办案津贴、审计补贴、纪检监察办案人员补贴、公安值勤岗位津贴、密码人员岗位津贴、信访岗位津贴、有突出贡献专家享受的政府特殊津贴等)、改革性补贴(住房公积金、住房提租补贴、通讯补贴、交通补贴等),以及社会保险类补贴、伤残人员抚恤金等,以上均不列入上缴党费月工资基数;

3、上缴党费计算基数=月应发工资总数-扣除部分;

1

4、月缴党费数=上缴党费计算基数×交纳比例

一般计算公式:

行政人员上缴党费计算基数=应发工资(职务+级别+地区附加津贴+艰苦边远地区津贴+保留地区津贴+取暖补贴+医疗保险6%)-艰苦边远地区津贴-住房公积金8%-医疗保险8%-大病救助-个人所得税。

事业人员上缴党费计算基数=应发工资(职务+级别+地区附加津贴+艰苦边远地区津贴+保留地区津贴+妇女保健津贴+各项津贴补贴+岗位津贴+取暖补贴)-艰苦边远地区津贴-住房公积金8%-医疗保险2%-养老保险-失业保险-大病救助-个人所得税。

企业人员上缴党费计算基数=人员工资收入中的固定部分(基本工资、岗位工资)和活的部分(奖金) 总和

2。

温组发〔2008〕46号

温组发〔2008〕46号关于认真做好党费收缴、使用和管理工作的通知各县(市、区)委组织、市直单位党(工)委:近日,省委组织部转发了《印发〈关于认真做好党费收缴、使用和管理规定〉的通知》(浙组发〔2008〕19号),为认真贯彻落实中央组织部的文件精神,进一步规范我市党费收缴、使用和管理工作,现将有关事项通知如下:一、党员交纳党费基数1、按月领取工资的党员,每月以工资总额中相对固定的、经常性的工资收入(税后)为计算基数,按规定比例交纳党费。

机关单位工作人员(不含工人)中的党员交纳党费计算基数为:职务工资、级别工资、津贴补贴之和扣除个人所得税。

事业单位工作人员中的党员交纳党费计算基数为:岗位工资、薪级工资、津贴补贴(绩效工资)之和扣除个人所得税。

市直机关工人中的党员交纳党费计算基数为:岗位工资、技术等级工资、津贴补贴之和扣除个人所得税。

企业人员中的党员交纳党费计算基数为:固定部分(企业内职工普遍发放的的基本工资、岗位(职务)工资、技能工资、岗位(职务)津贴补贴)、活的部分(企业内职工定期普遍发放的奖金和绩效工资)之和扣除个人所得税。

以上列入交纳党费计算基数的津贴补贴对机关事业单位不包括只有少数地区、部分单位或特殊岗位津贴和补贴(如艰苦边远地区津贴、法院检察院办案津贴、审计补贴、纪检监察办案人员补贴、公安值勤岗位津贴、密码人员岗位津贴、信访岗位津贴、有突出贡献专家享受的政府特殊津贴等)、改革性补贴(如住房公积金、住房提租补贴、通讯补贴、交通补贴、煤气误餐补贴等)、社会保险类补贴、伤残人员怃恤金等;对企业不包括特殊岗位发放的津贴补贴(如有突出贡献专家享受的政府特殊津贴,高空、高温作业和有害、有毒等岗位发放的保健类补贴)、社会保险类补贴、住房补贴、加班补贴、误餐补贴、表彰奖励完成某项工程项目有功人员发放的一次性奖金等。

2、实行年薪制人员中的党员,每月以当月实际领取的薪酬收入为计算基数,年终兑现绩效薪酬的当月按实际领取薪酬的总数为计算基数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件1 :在职人员实际收入及扣除个人所得税后

党费缴费基数计算方法

一、实际月收入计算

我校现为工资单中的:“岗位工资”+“薪级工资”+“在岗津贴”×实发月数÷12,工改后为:“岗位工资”+“薪级工资”+“绩效工资”+“津贴补贴”。

二、扣除个人所得税后党费缴费基数简易计算(工资、薪金所得适用)

党费缴费基数计算公式:

党费缴费基数=实际收入-(实际收入-2000)×对应税率-对应速算扣除数。

个人收入扣税及党费缴费基数简易计算法见下表:

三、党费收缴比例对应表

四、测算举例(计算过程数字取整)

1、某党员(一)工资单中岗位工资为930元,薪级工资为555元,在岗津贴为1080元,则该同志每月上缴党费的计算为:

月实际收入=930+555+1080×10÷12=2385

扣税=(2385-2000)×5%-0=19.25

税后=2385-19.25=2365.75

党费比例为0.5%,缴党费=2365.75×0.5%=11.82(元)

2、某党员(二)工资单中岗位工资为1420元,薪级工资为944元,在岗津贴为1450元,则该同志每月上缴党费的计算为:

月实际收入=1420+944+1450×10÷12=3572

扣税=(3572-2000)×10%-25=132.2

税后=3572-132.2=3439.8

党费比例为1%,缴党费=3439×1%=34.39(元)

附件2:离、退休人员党费收缴对应表。