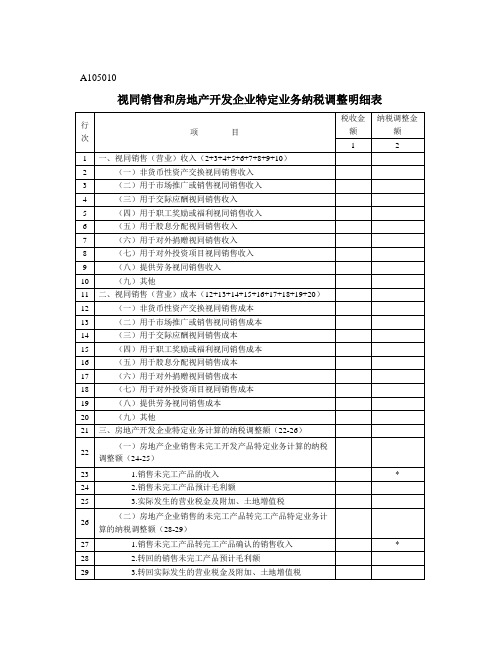

A105010《视同销售和房地产开发企业特定业务纳税调整明细表》

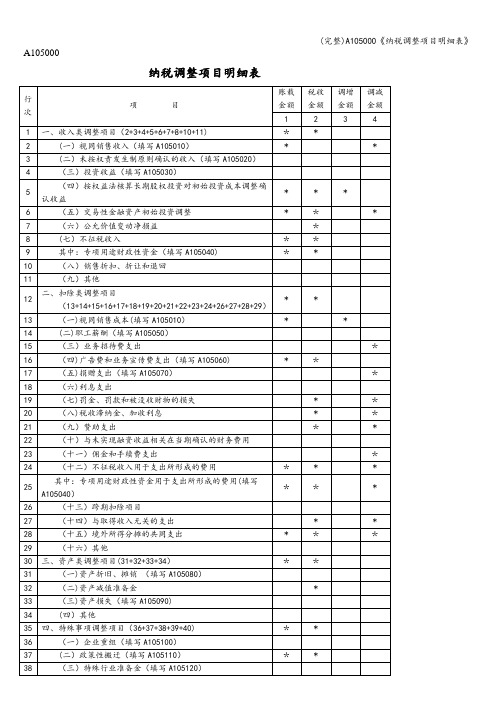

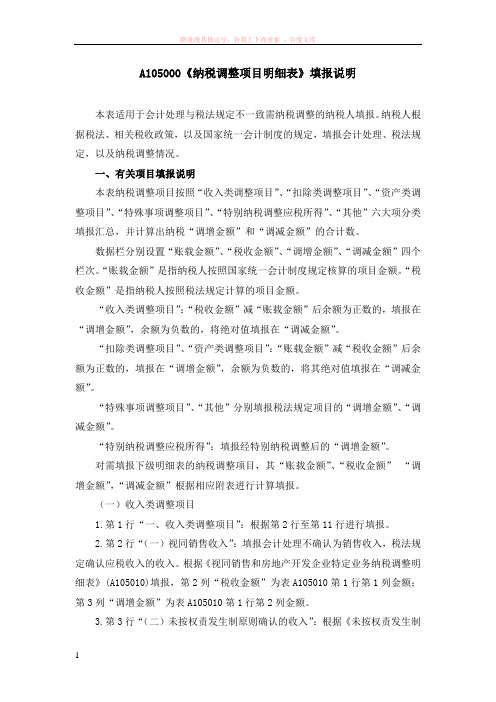

[指导]A105000《纳税调整项目明细表》填报说明

![[指导]A105000《纳税调整项目明细表》填报说明](https://img.taocdn.com/s3/m/a07a0aa8941ea76e58fa04d6.png)

[指导]A105000《纳税调整项目明细表》填报说明A105000《纳税调整项目明细表》填报说明本表适用于会计处理与税法规定不一致需纳税调整的纳税人填报。

纳税人根据税法、相关税收政策,以及国家统一会计制度的规定,填报会计处理、税法规定,以及纳税调整情况。

一、有关项目填报说明本表纳税调整项目按照“收入类调整项目”、“扣除类调整项目”、“资产类调整项目”、“特殊事项调整项目”、“特别纳税调整应税所得”、“其他”六大项分类填报汇总,并计算出纳税“调增金额”和“调减金额”的合计数。

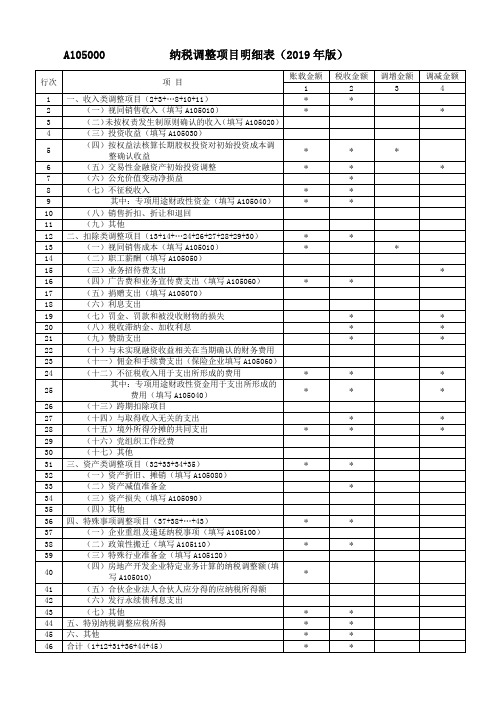

数据栏分别设置“账载金额”、“税收金额”、“调增金额”、“调减金额”四个栏次。

“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税法规定计算的项目金额。

“收入类调整项目”:“税收金额”减“账载金额”后余额为正数的,填报在“调增金额”,余额为负数的,将绝对值填报在“调减金额”。

“扣除类调整项目”、“资产类调整项目”:“账载金额”减“税收金额”后余额为正数的,填报在“调增金额”,余额为负数的,将其绝对值填报在“调减金额”。

“特殊事项调整项目”、“其他”分别填报税法规定项目的“调增金额”、“调减金额”。

“特别纳税调整应税所得”:填报经特别纳税调整后的“调增金额”。

对需填报下级明细表的纳税调整项目,其“账载金额”、“税收金额” “调增金额”,“调减金额”根据相应附表进行计算填报。

(一)收入类调整项目1.第1行“一、收入类调整项目”:根据第2行至第11行进行填报。

2.第2行“(一)视同销售收入”:填报会计处理不确认为销售收入,税法规定确认应税收入的收入。

根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报,第2列“税收金额”为表A105010第1行第1列金额;第3列“调增金额”为表A105010第1行第2列金额。

3.第3行“(二)未按权责发生制原则确认的收入”:根据《未按权责发生制确认收入纳税调整明细表》(A105020)填报,第1列“账载金额”为表A105020第14行第2列金额;第2列“税收金额”为表A105020第14行第4列金额;表A105020第14行第6列,若?0,填入本行第3列“调增金额”;若,0,将绝对值填入本行第4列“调减金额”。

A105010表房企案例

报表填写: 22行未完工开发产品业务 (对应项目B) 第23行1列=8000万 2列不用填数字 第24行1列=8000*0.25=2000万 2列=2000万 第25行1列2列为0,因为企业缴纳的600万税金 及附加已经计入当期损益,不用调整。 第22行1列2列填2000万 最后,第21行第1列=22行-26行=20001250=750 =第21行第2列

A105010视同销售和房企特定业务纳税调整表

会计处理: 项目A:2016年结转收入成本时 借:预收账款 7000万 贷:主营业务收入 7000万 借:主营业务成本 5000万 贷:开发产品 5000万 借:营业税金及附加 500万 贷:应交税费 500 项目B:2016年取得预售款时 借:银行存款 8000万 贷:预收账款 8000万 借:应交税费 600万 贷:银行存款 600万 借:营业税金及附加 600万 贷:应交税费 600万

A105010视同销售和房企特定业务纳税调整表

报表填写: 26行未完工开发产品转完工产品业务 (对应项 目A) 第27行1列=7000万 2列不用填数字 第28行1列=7000*0.25=1750万 2列=1750万 第29行1列2列为500。 第26行1列2列填1250万 最后,第21行=22-26=2000-1250=750万元。税 收金额与调整金额一致。

a105000纳税调整项目明细表填报说明

A105000《纳税调整项目明细表》填报说明本表适用于会计处理与税法规定不一致需纳税调整的纳税人填报。

纳税人根据税法、相关税收政策,以及国家统一会计制度的规定,填报会计处理、税法规定,以及纳税调整情况。

一、有关项目填报说明本表纳税调整项目按照“收入类调整项目”、“扣除类调整项目”、“资产类调整项目”、“特殊事项调整项目”、“特别纳税调整应税所得”、“其他”六大项分类填报汇总,并计算出纳税“调增金额”和“调减金额”的合计数。

数据栏分别设置“账载金额”、“税收金额”、“调增金额”、“调减金额”四个栏次。

“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税法规定计算的项目金额。

“收入类调整项目”:“税收金额”减“账载金额”后余额为正数的,填报在“调增金额”,余额为负数的,将绝对值填报在“调减金额”。

“扣除类调整项目”、“资产类调整项目”:“账载金额”减“税收金额”后余额为正数的,填报在“调增金额”,余额为负数的,将其绝对值填报在“调减金额”。

“特殊事项调整项目”、“其他”分别填报税法规定项目的“调增金额”、“调减金额”。

“特别纳税调整应税所得”:填报经特别纳税调整后的“调增金额”。

对需填报下级明细表的纳税调整项目,其“账载金额”、“税收金额”“调增金额”,“调减金额”根据相应附表进行计算填报。

(一)收入类调整项目1.第1行“一、收入类调整项目”:根据第2行至第11行进行填报。

2.第2行“(一)视同销售收入”:填报会计处理不确认为销售收入,税法规定确认应税收入的收入。

根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报,第2列“税收金额”为表A105010第1行第1列金额;第3列“调增金额”为表A105010第1行第2列金额。

3.第3行“(二)未按权责发生制原则确认的收入”:根据《未按权责发生制确认收入纳税调整明细表》(A105020)填报,第1列“账载金额”为表A105020第14行第2列金额;第2列“税收金额”为表A105020第14行第4列金额;表A105020第14行第6列,若≥0,填入本行第3列“调增金额”;若<0,将绝对值填入本行第4列“调减金额”。

视同销售和房地产开发企业特定业务纳税调整明细表

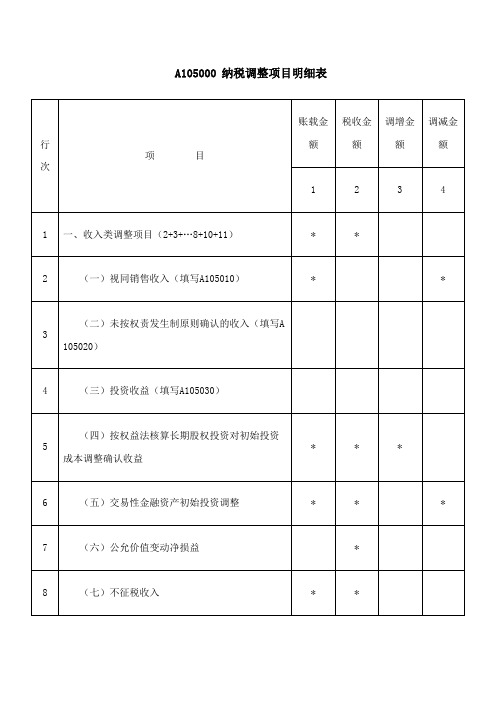

A105010视同销售和房地产开发企业特定业务纳税调整明细表行次项目税收金额纳税调整金额1 21 一、视同销售(营业)收入(2+3+4+5+6+7+8+9+10)2 (一)非货币性资产交换视同销售收入3 (二)用于市场推广或销售视同销售收入4 (三)用于交际应酬视同销售收入5 (四)用于职工奖励或福利视同销售收入6 (五)用于股息分配视同销售收入7 (六)用于对外捐赠视同销售收入8 (七)用于对外投资项目视同销售收入9 (八)提供劳务视同销售收入10 (九)其他11 二、视同销售(营业)成本(12+13+14+15+16+17+18+19+20)12 (一)非货币性资产交换视同销售成本13 (二)用于市场推广或销售视同销售成本14 (三)用于交际应酬视同销售成本15 (四)用于职工奖励或福利视同销售成本16 (五)用于股息分配视同销售成本17 (六)用于对外捐赠视同销售成本18 (七)用于对外投资项目视同销售成本19 (八)提供劳务视同销售成本20 (九)其他21 三、房地产开发企业特定业务计算的纳税调整额(22-26)22(一)房地产企业销售未完工开发产品特定业务计算的纳税调整额(24-25)23 1.销售未完工产品的收入*24 2.销售未完工产品预计毛利额25 3.实际发生的营业税金及附加、土地增值税26(二)房地产企业销售的未完工产品转完工产品特定业务计算的纳税调整额(28-29)27 1.销售未完工产品转完工产品确认的销售收入*28 2.转回的销售未完工产品预计毛利额29 3.转回实际发生的营业税金及附加、土地增值税填报说明本表适用于发生视同销售、房地产企业特定业务纳税调整项目的纳税人填报。

纳税人根据税法、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)、《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)等相关规定,以及国家统一企业会计制度,填报视同销售行为、房地产企业销售未完工产品、未完工产品转完工产品特定业务的税法规定及纳税调整情况。

视同销售的纳税调整办法

纳税类3纖输十视同销售的纳税调整办法邢国平目前,对企业所得税视同销售政策 的理解有两种不同的观点:一种是不征 收企业所得税,B卩:将视同销售收人与 视同销售成本的差额,通过《纳税调整 项目明细表》(A105000)第30行“其他”进行调整,确认为视同销售收人的,只是作为计算业务招待费、广告与业务宣 传费扣除限额的依据(基数);另一种是 征收企业所得税,但对视同销售成本要 视业务发生时会计处理是否已记入成 木费用而进行调整。

笔者倾向于征收 企业所得税的观点,依据和办法如下:一、企业所得税视同销售的政策规1.《企业所得税法实施条例》(以下 简称《实施条例》)第二十五条规定,企 业发生非货币性资产交换,以及将货 物、财产、劳务用于捐赠、偿债、赞助、集 资、广告、样品、职工福利或者利润分配 等用途的,应当视同销售货物、转让财 产或者提供劳务,但国务院财政、税务 主管部门另有规定的除外。

《国家税务总局关于企业处置资产 所得税处理问题的通知》(国税函[2008]828号)第二条规定,企业将资产 移送他人的下列情形,因资产所有权属 已发生改变而不属于内部处置资产,应 按规定视同销售确定收人。

包括:用于 市场推广或销售;用于交际应酬;用于 职工奖励或福利;用于股息分配;用于 对外捐赠;其他改变资产所有权属的用 途。

《国家税务总局关于企业所得税有 关问题的公告》(国家税务总局公告2016年第80号)第二条规定,除另有规定外,视同销售应按照被移送资产的公允价值确定销售收人。

2. 《企业所得税年度纳税申报表(A类,2017年版)》(国家税务总局公告2017年第54号)规定,税法规定的视同销售在《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010 )的相应项目内填报,其中:视同销售收人在第2-10行填报;视同销售成本在第12-20行填报,具体项目为:非货币性资产交换视同销售收人;用于市场推广或销售视同销售收人;用于交际应酬视同销售收人;用于职T:奖励或福利视同销售收人;用于股息分配视同销售收人;用于对外捐赠视同销售收人;用于对外投资项目视同销售收入;提供劳务视同销售收人;其他。

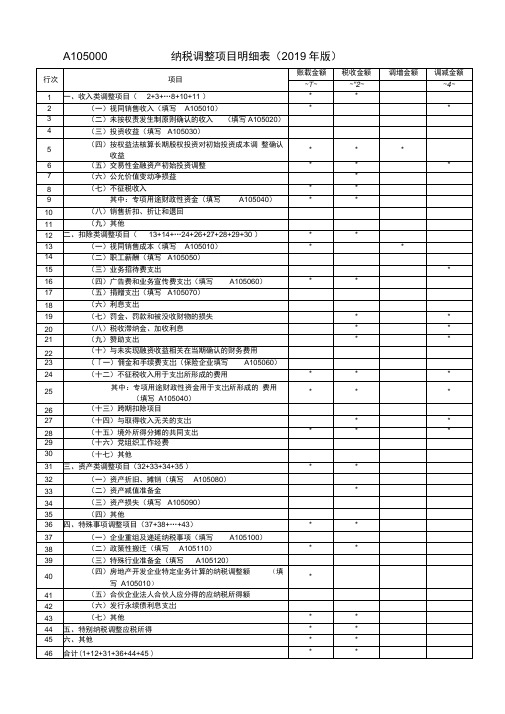

(完整)A105000《纳税调整项目明细表》

A105000纳税调整项目明细表表单说明本表适用于会计处理与税法规定不一致需纳税调整的纳税人填报。

纳税人根据税法、相关税收政策,以及国家统一会计制度的规定,填报会计处理、税法规定,以及纳税调整情况.一、有关项目填报说明本表纳税调整项目按照“收入类调整项目"、“扣除类调整项目"、“资产类调整项目”、“特殊事项调整项目"、“特别纳税调整应税所得”、“其他”六大项分类填报汇总,并计算出纳税“调增金额"和“调减金额"的合计数.数据栏分别设置“账载金额"、“税收金额"、“调增金额”、“调减金额”四个栏次。

“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额.“税收金额"是指纳税人按照税法规定计算的项目金额。

“收入类调整项目":“税收金额”减“账载金额”后余额为正数的,填报在“调增金额”,余额为负数的,将绝对值填报在“调减金额"。

“扣除类调整项目”、“资产类调整项目”:“账载金额”减“税收金额”后余额为正数的,填报在“调增金额”,余额为负数的,将其绝对值填报在“调减金额”。

“特殊事项调整项目”、“其他"分别填报税法规定项目的“调增金额”、“调减金额”。

“特别纳税调整应税所得”:填报经特别纳税调整后的“调增金额”。

对需填报下级明细表的纳税调整项目,其“账载金额”、“税收金额" “调增金额”,“调减金额”根据相应附表进行计算填报.(一)收入类调整项目1.第1行“一、收入类调整项目”:根据第2行至第11行进行填报.2.第2行“(一)视同销售收入”:填报会计处理不确认为销售收入,税法规定确认应税收入的收入。

根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报,第2列“税收金额”为表A105010第1行第1列金额;第3列“调增金额”为表A105010第1行第2列金额.3.第3行“(二)未按权责发生制原则确认的收入”:根据《未按权责发生制确认收入纳税调整明细表》(A105020)填报,第1列“账载金额”为表A105020第14行第2列金额;第2列“税收金额"为表A105020第14行第4列金额;表A105020第14行第6列,若≥0,填入本行第3列“调增金额”;若<0,将绝对值填入本行第4列“调减金额”。

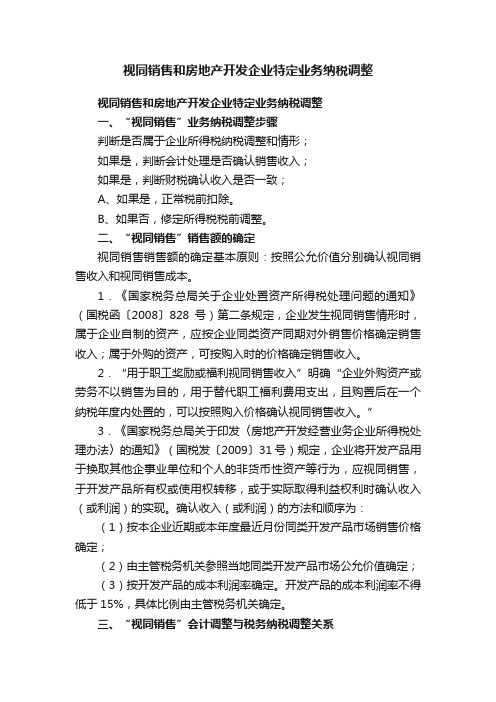

《A105000纳税调整项目明细表(2019年版)》及填报说明

A105000 纳税调整项目明细表(2019年版)A105000 《纳税调整项目明细表》填报说明本表由纳税人根据税法、相关税收规定以及国家统一会计制度的规定,填报企业所得税涉税事项的会计处理、税务处理以及纳税调整情况。

一、有关项目填报说明纳税人按照“收入类调整项目” “扣除类调整项目” “资产类调整项目”“特殊事项调整项目”“特别纳税调整应税所得” “其他”六类分项填报,汇总计算出纳税“调增金额”和“调减金额”的合计金额。

数据栏分别设置“账载金额” “税收金额”“调增金额”“调减金额”四个栏次。

“账载金额” 是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税收规定计算的项目金额。

对需填报下级明细表的纳税调整项目,其“账载金额” “税收金额”“调增金额”“调减金额”根据相应附表进行计算填报。

(一)收入类调整项目1. 第1行“一、收入类调整项目”:根据第2行至第11行(不含第9行)进行填报。

2. 第2行“(一)视同销售收入”:根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报。

第2列“税收金额”填报表A105010第1 行第1列金额。

第3列“调增金额”填报表A105010第1行第2列金额。

3. 第3 行“(二)未按权责发生制原则确认的收入” :根据《未按权责发生制确认收入纳税调整明细表》(A105020)填报。

第1列“账载金额”填报表A105020 第14行第2列金额。

第2列“税收金额”填报表A105020第14行第4列金额。

若表A105020第14行第6列》0,第3列“调增金额”填报表A105020第14行第6列金额。

若表A105020第14行第6列V 0,第4列“调减金额”填报表A105020 第14 行第6 列金额的绝对值。

4. 第4行“(三)投资收益”:根据《投资收益纳税调整明细表》(A105030)填报。

第1列“账载金额”填报表A105030第10行第1+8列的合计金额。

a105000纳税调整项目明细表填报说明

A105000《纳税调整项目明细表》填报说明本表适用于会计处理与税法规定不一致需纳税调整的纳税人填报。

纳税人根据税法、相关税收政策,以及国家统一会计制度的规定,填报会计处理、税法规定,以及纳税调整情况。

一、有关项目填报说明本表纳税调整项目按照“收入类调整项目”、“扣除类调整项目”、“资产类调整项目”、“特殊事项调整项目”、“特别纳税调整应税所得”、“其他”六大项分类填报汇总,并计算出纳税“调增金额”和“调减金额”的合计数。

数据栏分别设置“账载金额”、“税收金额”、“调增金额”、“调减金额”四个栏次。

“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税法规定计算的项目金额。

“收入类调整项目”:“税收金额”减“账载金额”后余额为正数的,填报在“调增金额”,余额为负数的,将绝对值填报在“调减金额”。

“扣除类调整项目”、“资产类调整项目”:“账载金额”减“税收金额”后余额为正数的,填报在“调增金额”,余额为负数的,将其绝对值填报在“调减金额”。

“特殊事项调整项目”、“其他”分别填报税法规定项目的“调增金额”、“调减金额”。

“特别纳税调整应税所得”:填报经特别纳税调整后的“调增金额”。

对需填报下级明细表的纳税调整项目,其“账载金额”、“税收金额”“调增金额”,“调减金额”根据相应附表进行计算填报。

(一)收入类调整项目1.第1行“一、收入类调整项目”:根据第2行至第11行进行填报。

2.第2行“(一)视同销售收入”:填报会计处理不确认为销售收入,税法规定确认应税收入的收入。

根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报,第2列“税收金额”为表A105010第1行第1列金额;第3列“调增金额”为表A105010第1行第2列金额。

3.第3行“(二)未按权责发生制原则确认的收入”:根据《未按权责发生制确认收入纳税调整明细表》(A105020)填报,第1列“账载金额”为表A105020第14行第2列金额;第2列“税收金额”为表A105020第14行第4列金额;表A105020第14行第6列,若≥0,填入本行第3列“调增金额”;若<0,将绝对值填入本行第4列“调减金额”。

视同销售和房地产开发企业特定业务纳税调整

视同销售和房地产开发企业特定业务纳税调整视同销售和房地产开发企业特定业务纳税调整一、“视同销售”业务纳税调整步骤判断是否属于企业所得税纳税调整和情形;如果是,判断会计处理是否确认销售收入;如果是,判断财税确认收入是否一致;A、如果是,正常税前扣除。

B、如果否,修定所得税税前调整。

二、“视同销售”销售额的确定视同销售销售额的确定基本原则:按照公允价值分别确认视同销售收入和视同销售成本。

1.《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定,企业发生视同销售情形时,属于企业自制的资产,应按企业同类资产同期对外销售价格确定销售收入;属于外购的资产,可按购入时的价格确定销售收入。

2.“用于职工奖励或福利视同销售收入”明确“企业外购资产或劳务不以销售为目的,用于替代职工福利费用支出,且购置后在一个纳税年度内处置的,可以按照购入价格确认视同销售收入。

”3.《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)规定,企业将开发产品用于换取其他企事业单位和个人的非货币性资产等行为,应视同销售,于开发产品所有权或使用权转移,或于实际取得利益权利时确认收入(或利润)的实现。

确认收入(或利润)的方法和顺序为:(1)按本企业近期或本年度最近月份同类开发产品市场销售价格确定;(2)由主管税务机关参照当地同类开发产品市场公允价值确定;(3)按开发产品的成本利润率确定。

开发产品的成本利润率不得低于15%,具体比例由主管税务机关确定。

三、“视同销售”会计调整与税务纳税调整关系企业发生企业所得税规定“视同销售”行为,分以下几种情况处理:1.会计准则或会计制度须按照相关规定确认收入和成本,会计确认收入和成本确认金额与税收规定一致,不存在会计与税法差异,不需要调整。

2.会计准则或会计制度须按照相关规定确认收入和成本,虽规定会计确认收入和成本确认金额与税收规定一致,但是会计处理没有按照规定确认,纳税人应先调整会计处理,同时只需对会计调整部分进行所得税调整,不需要做视同销售的调整。

《A105000纳税调整项目明细表(2019年版)》及填报说明

A105000 纳税调整项目明细表(2019年版)A105000 《纳税调整项目明细表》填报说明本表由纳税人根据税法、相关税收规定以及国家统一会计制度的规定,填报企业所得税涉税事项的会计处理、税务处理以及纳税调整情况。

一、有关项目填报说明纳税人按照“收入类调整项目” “扣除类调整项目” “资产类调整项目”“特殊事项调整项目”“特别纳税调整应税所得” “其他”六类分项填报,汇总计算出纳税“调增金额”和“调减金额”的合计金额。

数据栏分别设置“账载金额” “税收金额”“调增金额”“调减金额”四个栏次。

“账载金额” 是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税收规定计算的项目金额。

对需填报下级明细表的纳税调整项目,其“账载金额” “税收金额”“调增金额”“调减金额”根据相应附表进行计算填报。

(一)收入类调整项目1. 第1行“一、收入类调整项目”:根据第2行至第11行(不含第9行)进行填报。

2. 第2行“(一)视同销售收入”:根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报。

第2列“税收金额”填报表A105010第1 行第1列金额。

第3列“调增金额”填报表A105010第1行第2列金额。

3. 第3 行“(二)未按权责发生制原则确认的收入” :根据《未按权责发生制确认收入纳税调整明细表》(A105020)填报。

第1列“账载金额”填报表A105020 第14行第2列金额。

第2列“税收金额”填报表A105020第14行第4列金额。

若表A105020第14行第6列》0,第3列“调增金额”填报表A105020第14行第6列金额。

若表A105020第14行第6列V 0,第4列“调减金额”填报表A105020 第14 行第6 列金额的绝对值。

4. 第4行“(三)投资收益”:根据《投资收益纳税调整明细表》(A105030)填报。

第1列“账载金额”填报表A105030第10行第1+8列的合计金额。

10.《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)

2.第2行“(一)视同销售收入”:根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报。第2

列为“第税2收行金至额第”1填0行报小表计A1数05。01第0第1列1行“第税1列收金金额额。”第填3列报“税调收增确金认额的”应填税报收表A入1金05额01;0第第1行2列第“2列纳金税额调。整金额”等 3第于.第1第列3行“1列“账“(载税二金)收额未”金按填额权报”责表。发A1生05制0原20则第确14认行的第收2列入金”额:。根第据2《列未“按税权收责金发额生”制填确报认表收A入10纳50税20调第整14明行细第表4》列(金A1额0。50若20表)填报。 A105020第14行第6列≥0,第3列“调增金额”填报表A105填02报0第发1生4行非第货6列币金性额资。产若交表换A1业05务02,0第会1计4行处第理6不列确<0认,销第4

列“调减金额”填报表A105020第14行第6列金额的绝对值。销售收入”:根据《视同销售和房地产开发企业特定业务

纳售税收调入整,明而细税表》收(规A1定05确01认0)为填报应。税第收2入列的“税金收额金。额第”1填列报“表税A收10金50额10”第填1行报第税1列收金确额认。的第应3列税“收调入增金金额额;”第填2报列表 A3“.1第0纳530行税1“0调第(整1二行金)第额未2列”按金等权额于责。发第生1列制“原税则确收认金的额收”入。”:根据《未按权责发生制确认收入纳税调整明细表》(A105020)填报。 第1列“账载金额”填报表A105020第14行第2列金额。第2列填“报税发收金生额将”货填物报、表财A1产05用02于0第市1场4行推第广4、列广金额告。、若样表品、

《A105000纳税调整项目明细表(2019年版)》及填报说明

《A105000纳税调整项⽬明细表(2019年版)》及填报说明A105000 纳税调整项⽬明细表(2019年版)A105000 《纳税调整项⽬明细表》填报说明本表由纳税⼈根据税法、相关税收规定以及国家统⼀会计制度的规定,填报企业所得税涉税事项的会计处理、税务处理以及纳税调整情况。

⼀、有关项⽬填报说明纳税⼈按照“收⼊类调整项⽬”“扣除类调整项⽬”“资产类调整项⽬”“特殊事项调整项⽬”“特别纳税调整应税所得”“其他”六类分项填报,汇总计算出纳税“调增⾦额”和“调减⾦额”的合计⾦额。

数据栏分别设置“账载⾦额”“税收⾦额”“调增⾦额”“调减⾦额”四个栏次。

“账载⾦额”是指纳税⼈按照国家统⼀会计制度规定核算的项⽬⾦额。

“税收⾦额”是指纳税⼈按照税收规定计算的项⽬⾦额。

对需填报下级明细表的纳税调整项⽬,其“账载⾦额”“税收⾦额”“调增⾦额”“调减⾦额”根据相应附表进⾏计算填报。

(⼀)收⼊类调整项⽬1.第1⾏“⼀、收⼊类调整项⽬”:根据第2⾏⾄第11⾏(不含第9⾏)进⾏填报。

2.第2⾏“(⼀)视同销售收⼊”:根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报。

第2列“税收⾦额”填报表A105010第1⾏第1列⾦额。

第3列“调增⾦额”填报表A105010第1⾏第2列⾦额。

3.第3⾏“(⼆)未按权责发⽣制原则确认的收⼊”:根据《未按权责发⽣制确认收⼊纳税调整明细表》(A105020)填报。

第1列“账载⾦额”填报表A105020第14⾏第2列⾦额。

第2列“税收⾦额”填报表A105020第14⾏第4列⾦额。

若表A105020第14⾏第6列≥0,第3列“调增⾦额”填报表A105020第14⾏第6列⾦额。

若表A105020第14⾏第6列<0,第4列“调减⾦额”填报表A105020第14⾏第6列⾦额的绝对值。

4.第4⾏“(三)投资收益”:根据《投资收益纳税调整明细表》(A105030)填报。

第1列“账载⾦额”填报表A105030第10⾏第1+8列的合计⾦额。

a105000纳税调整项目明细表填报说明

A105000《纳税调整项目明细表》填报说明本表适用于会计处理与税法规定不一致需纳税调整的纳税人填报。

纳税人根据税法、相关税收政策,以及国家统一会计制度的规定,填报会计处理、税法规定,以及纳税调整情况。

一、有关项目填报说明本表纳税调整项目按照“收入类调整项目”、“扣除类调整项目”、“资产类调整项目”、“特殊事项调整项目”、“特别纳税调整应税所得”、“其他”六大项分类填报汇总,并计算出纳税“调增金额”和“调减金额”的合计数。

数据栏分别设置“账载金额”、“税收金额”、“调增金额”、“调减金额”四个栏次。

“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税法规定计算的项目金额。

“收入类调整项目”:“税收金额”减“账载金额”后余额为正数的,填报在“调增金额”,余额为负数的,将绝对值填报在“调减金额”。

“扣除类调整项目”、“资产类调整项目”:“账载金额”减“税收金额”后余额为正数的,填报在“调增金额”,余额为负数的,将其绝对值填报在“调减金额”。

“特殊事项调整项目”、“其他”分别填报税法规定项目的“调增金额”、“调减金额”。

“特别纳税调整应税所得”:填报经特别纳税调整后的“调增金额”。

对需填报下级明细表的纳税调整项目,其“账载金额”、“税收金额”“调增金额”,“调减金额”根据相应附表进行计算填报。

(一)收入类调整项目1.第1行“一、收入类调整项目”:根据第2行至第11行进行填报。

2.第2行“(一)视同销售收入”:填报会计处理不确认为销售收入,税法规定确认应税收入的收入。

根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报,第2列“税收金额”为表A105010第1行第1列金额;第3列“调增金额”为表A105010第1行第2列金额。

3.第3行“(二)未按权责发生制原则确认的收入”:根据《未按权责发生制确认收入纳税调整明细表》(A105020)填报,第1列“账载金额”为表A105020第14行第2列金额;第2列“税收金额”为表A105020第14行第4列金额;表A105020第14行第6列,若≥0,填入本行第3列“调增金额”;若<0,将绝对值填入本行第4列“调减金额”。

《纳税调整项目明细表》(A105000)

A105000 纳税调整项目明细表【表单说明】本表由纳税人根据税法、相关税收规定以及国家统一会计制度的规定,填报企业所得税涉税事项的会计处理、税务处理以及纳税调整情况。

一、有关项目填报说明纳税人按照“收入类调整项目”“扣除类调整项目”“资产类调整项目”“特殊事项调整项目”“特别纳税调整应税所得”“其他”六类分项填报,汇总计算出纳税“调增金额”和“调减金额”的合计金额。

数据栏分别设置“账载金额”“税收金额”“调增金额”“调减金额”四个栏次。

“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税收规定计算的项目金额。

对需填报下级明细表的纳税调整项目,其“账载金额”“税收金额”“调增金额”“调减金额”根据相应附表进行计算填报。

(一)收入类调整项目1.第1行“一、收入类调整项目”:根据第2行至第11行(不含第9行)进行填报。

2.第2行“(一)视同销售收入”:根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报。

第2列“税收金额”填报表A105010第1行第1列金额。

第3列“调增金额”填报表A105010第1行第2列金额。

3.第3行“(二)未按权责发生制原则确认的收入”:根据《未按权责发生制确认收入纳税调整明细表》(A105020)填报。

第1列“账载金额”填报表A105020第14行第2列金额。

第2列“税收金额”填报表A105020第14行第4列金额。

若表A105020第14行第6列≥0,第3列“调增金额”填报表A105020第14行第6列金额。

若表A105020第14行第6列<0,第4列“调减金额”填报表A105020第14行第6列金额的绝对值。

4.第4行“(三)投资收益”:根据《投资收益纳税调整明细表》(A105030)填报。

第1列“账载金额”填报表A105030第10行第1+8列的合计金额。

第2列“税收金额”填报表A105030第10行第2+9列的合计金额。

《A105000纳税调整项目明细表(2019年版)》及填报说明

A105000 纳税调整项目明细表(2019年版)A105000 《纳税调整项目明细表》填报说明本表由纳税人根据税法、相关税收规定以及国家统一会计制度的规定,填报企业所得税涉税事项的会计处理、税务处理以及纳税调整情况。

一、有关项目填报说明纳税人按照“收入类调整项目”“扣除类调整项目”“资产类调整项目”“特殊事项调整项目”“特别纳税调整应税所得”“其他”六类分项填报,汇总计算出纳税“调增金额”和“调减金额”的合计金额。

数据栏分别设置“账载金额”“税收金额”“调增金额”“调减金额”四个栏次。

“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税收规定计算的项目金额。

对需填报下级明细表的纳税调整项目,其“账载金额”“税收金额”“调增金额”“调减金额”根据相应附表进行计算填报。

(一)收入类调整项目1.第1行“一、收入类调整项目”:根据第2行至第11行(不含第9行)进行填报。

2.第2行“(一)视同销售收入”:根据《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)填报。

第2列“税收金额”填报表A105010第1行第1列金额。

第3列“调增金额”填报表A105010第1行第2列金额。

3.第3行“(二)未按权责发生制原则确认的收入”:根据《未按权责发生制确认收入纳税调整明细表》(A105020)填报。

第1列“账载金额”填报表A105020第14行第2列金额。

第2列“税收金额”填报表A105020第14行第4列金额。

若表A105020第14行第6列≥0,第3列“调增金额”填报表A105020第14行第6列金额。

若表A105020第14行第6列<0,第4列“调减金额”填报表A105020第14行第6列金额的绝对值。

4.第4行“(三)投资收益”:根据《投资收益纳税调整明细表》(A105030)填报。

第1列“账载金额”填报表A105030第10行第1+8列的合计金额。

房地产开发企业特定业务纳税调整明细表应这样填报

【tips】本文由梁志飞老师精心编辑整理,学知识,要抓紧!房地产开发企业特定业务纳税调整明细表应这样填报2014年,国家税务总局下发了关于发布《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》的公告(国家税务总局公告2014年第63号)。

公告对企业所得税年度申报表作了很大的调整,尤其是针对房地产企业专门增加了一张《视同销售和房地产开发企业特定业务纳税调整明细表》(新版企业所得税年度纳税申报表A105010)。

在1年多的实践中发现,此表填报起来有些难度,为帮助大家掌握该表的填报原理与方法,下面结合案例做一个填报示例。

案例:某房地产开发有限责任公司2013年度开发宏发苑小区,2014年开始预售。

当年取得预售房款10亿元,缴纳营业税金及附加5600万元,预缴土地增值税1500万元,期间费用为1000万元。

2015年部分项目完工。

当年会计核算确认销售收入16亿元(包括2014年预售房款10亿元)。

2015年取得预售房款5亿元,开发成本12亿元(等于计税成本),缴纳营业税金及附加6160万元(包括2015年预售房款5亿元缴纳营业税金及附加2800万元),预缴土地增值税1650万元(包括2015年预售房款5亿元缴纳土地增值税750万元),发生期间费用1500万元。

假设无其他纳税调整事项,当地计税毛利率为15%,土地增值税预征率为1.5%。

如何填写申请表?1.填报2014年度视同销售和房地产开发企业特定业务纳税调整明细表(新版企业所得税年度纳税申报表

A105010)。

2.填报2015年度视同销售和房地产开发企业特定业务纳税调整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

A105010

视同销售和房地产开发企业特定业务纳税调整明细表

表单说明

本表适用于发生视同销售、房地产企业特定业务纳税调整项目的纳税人填报。

纳税人根据税法、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)、《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)等相关规定,以及国家统一企业会计制度,填报视同销售行为、房地产企业销售未完工产品、未完工产品转完工产品特定业务的税法规定及纳税调整情况。

一、有关项目填报说明

1.第1行“一、视同销售收入”:填报会计处理不确认销售收入,而税法规定确认为应税收入的金额,本行为第2至10行小计数。

第1列“税收金额”填报税收确认的应税收入金额;第2列“纳税调整金额”等于第1列“税收金额”。

2.第2行“(一)非货币性资产交换视同销售收入”:填报发生非货币性资产交换业务,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

第1列“税收金额”填报税收确认的应税收入金额;第2列“纳税调整金额”等于第1列“税收金额”。

3.第3行“(二)用于市场推广或销售视同销售收入”:填报发生将货物、财产用于市场推广、广告、样品、集资、销售等,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

填列方法同第2行。

4.第4行“(三)用于交际应酬视同销售收入”:填报发生将货物、财产用于交际应酬,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

填列方法同第2行。

5.第5行“(四)用于职工奖励或福利视同销售收入”:填报发生将货物、财产用于职工奖励或福利,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

企业外购资产或服务不以销售为目的,用于替代职工福利费用支出,且购置后在一个纳税年度内处置的,可以按照购入价格确认视同销售收入。

填列方法同第2行。

6.第6行“(五)用于股息分配视同销售收入”:填报发生将货物、财产用于股息分配,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

填列方法同第2行。

7.第7行“(六)用于对外捐赠视同销售收入”:填报发生将货物、财产用于对外捐赠或赞助,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

填列方法同第2行。

8.第8行“(七)用于对外投资项目视同销售收入”:填报发生将货物、财产用于对外投资,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

填列方法同第2行。

9.第9行“(八)提供劳务视同销售收入”:填报发生对外提供劳务,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

填列方法同第2行。

10.第10行“(九)其他”:填报发生除上述列举情形外,会计处理不作为销售收入核算,而税法规定确认为应税收入的金额。

填列方法同第2行。

11.第11行“一、视同销售成本”:填报会计处理不确认销售收入,税法规定确认为应税收入的同时,确认的视同销售成本金额。

本行为第12至20行小计数。

第1列“税收金额”填报予以税前扣除的视同销售成本金额;将第1列税收金额以负数形式填报第2列“纳税调整金额”。

12.第12行“(一)非货性资产交换视同销售成本”:填报发生非货币性资产交换业务,会计处理不确认销售收入,税法规定确认为应税收入所对应的予以税前扣除视同销售成本金额。

第1列“税收金额”填报予以扣除的视同销售成本金额;将第1列税收金额以负数形式填报第2列“纳税调整金额”。

13.第13行“(二)用于市场推广或销售视同销售成本”:填报发生将货物、财产用于市场推广、广告、样品、集资、销售等,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。

填列方法同第12行。

14.第14行“(三)用于交际应酬视同销售成本”:填报发生将货物、财产用于交际应酬,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。

填列方法同第12行。

15.第15行“(四)用于职工奖励或福利视同销售成本”:填报发生将货物、财产用于职工奖励或福利,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。

填列方法同第12行。

16.第16行“(五)用于股息分配视同销售成本”:填报发生将货物、财产用于股息分配,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。

填

列方法同第12行。

17.第17行“(六)用于对外捐赠视同销售成本”:填报发生将货物、财产用于对外捐赠或赞助,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。

填列方法同第12行。

18.第18行“(七)用于对外投资项目视同销售成本”:填报会计处理发生将货物、财产用于对外投资,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。

填列方法同第12行。

19.第19行“(八)提供劳务视同销售成本”:填报会计处理发生对外提供劳务,会计处理不确认销售收入,税法规定确认为应税收入时,其对应的予以税前扣除视同销售成本金额。

填列方法同第12行。

20.第20行“(九)其他”:填报发生除上述列举情形外,会计处理不确认销售收入,税法规定确认为应税收入的同时,予以税前扣除视同销售成本金额。

填列方法同第12行。

21.第21行“三、房地产开发企业特定业务计算的纳税调整额”:填报房地产企业发生销售未完工产品、未完工产品结转完工产品业务,按照税法规定计算的特定业务的纳税调整额。

第1列“税收金额”填报第22行第1列减去第26行第1列的余额;第2列“纳税调整金额”等于第1列“税收金额”。

22.第22行“(一)房地产企业销售未完工开发产品特定业务计算的纳税调整额”:填报房地产企业销售未完工开发产品取得销售收入,按税收规定计算的纳税调整额。

第1列“税收金额”填报第24行第1列减去第25行第1列的余额;第2列“纳税调整金额”等于第1列“税收金额”。

23.第23行“1.销售未完工产品的收入”:第1列“税收金额”填报房地产企业销售未完工开发产品,会计核算未进行收入确认的销售收入金额。

24.第24行“2.销售未完工产品预计毛利额”:第1列“税收金额”填报房地产企业销售未完工产品取得的销售收入按税法规定预计计税毛利率计算的金额;第2列“纳税调整金额”等于第1列“税收金额”。

25.第25行“3.实际发生的营业税金及附加、土地增值税”:第1列“税收金额”填报房地产企业销售未完工产品实际发生的营业税金及附加、土地增值税,且在会计核算中未计入当期损益的金额;第2列“纳税调整金额”等于第1列“税收金额”。

26.第26行“(二)房地产企业销售的未完工产品转完工产品特定业务计算的纳税调整额”:填报房地产企业销售的未完工产品转完工产品,按税法规定计算的纳税调整额。

第1列“税收金额”填报第28行第1列减去第29行第1列的余额;第2列“纳税调整金额”等于第1列“税收金额”。

27.第27行“1.销售未完工产品转完工产品确认的销售收入”:第1列“税收金额”填报房地产企业销售的未完工产品,此前年度已按预计毛利额征收所得税,本年度结转为完工产品,会计上符合收入确认条件,当年会计核算确认的销售收入金额。

28.第28行“2.转回的销售未完工产品预计毛利额”:第1列“税收金额”填报房地产企业销售的未完工产品,此前年度已按预计毛利额征收所得税,本年结转完工产品,会计核算确认为销售收入,转回原按税法规定预计计税毛利率计算的金额;第2列“纳税调整金额”等于第1列“税收金额”。

29.第29行“3.转回实际发生的营业税金及附加、土地增值税”:填报房地产企业销售的未完工产品结转完工产品后,会计核算确认为销售收入,同时将对应实际发生的营业税金及附加、土地增值税转入当期损益的金额;第2列“纳税调整金额”等于第1列“税收金额”。

二、表内、表间关系

(一)表内关系

1.第1行=第2+3+…+10行。

2.第11行=第12+13+…+20行。

3.第21行=第22-26行。

4.第22行=第24-25行。

5.第26行=第28-29行。

(二)表间关系

1.第1行第1列=表A105000第2行第2列。

2.第1行第2列=表A105000第2行第3列。

3.第11行第1列=表A105000第13行第2列。

4.第11行第2列的绝对值=表A105000第13行第4列。

5.第21行第1列=表A105000第39行第2列。

6.第21行第2列,若≥0,填入表A105000第39行第3列;若<0,将绝对值填入表A105000第39行第4列。