伊利股份2019年上半年财务分析详细报告

伊利纳税财务报告分析(3篇)

第1篇一、引言伊利集团作为中国乳业的领军企业,一直以来都备受关注。

纳税是企业应尽的社会责任,也是企业健康发展的基石。

本文通过对伊利集团纳税财务报告的分析,旨在了解伊利集团的纳税情况,评价其纳税行为,为相关决策提供参考。

二、伊利集团纳税财务报告概述伊利集团成立于1993年,总部位于内蒙古呼和浩特市。

经过多年的发展,伊利集团已成为全球乳业十强企业之一,拥有多个知名品牌。

本文所分析的伊利纳税财务报告,主要数据来源于伊利集团2019年度财务报告。

三、伊利集团纳税财务报告分析1. 纳税总额分析2019年,伊利集团实现营业收入795.61亿元,同比增长6.98%;净利润为56.02亿元,同比增长8.16%。

在纳税方面,伊利集团当年纳税总额为60.21亿元,同比增长9.36%。

从数据来看,伊利集团纳税总额占其营业收入的比例为7.58%,占净利润的比例为104.88%。

这一比例说明伊利集团在保证企业发展的同时,积极履行纳税义务。

2. 税种分析伊利集团纳税涉及的税种较多,主要包括增值税、企业所得税、个人所得税、土地增值税、房产税、车船税等。

以下是伊利集团部分税种的分析:(1)增值税:2019年,伊利集团增值税纳税额为37.21亿元,同比增长8.23%。

增值税是伊利集团纳税的主要税种,其纳税额占纳税总额的61.88%。

(2)企业所得税:2019年,伊利集团企业所得税纳税额为22.76亿元,同比增长8.89%。

企业所得税是伊利集团纳税的另一个主要税种,其纳税额占纳税总额的37.96%。

(3)个人所得税:2019年,伊利集团个人所得税纳税额为0.23亿元,同比增长3.48%。

个人所得税在伊利集团纳税总额中的占比相对较低。

3. 纳税政策分析伊利集团在纳税过程中,严格遵守国家税收法律法规,积极享受国家税收优惠政策。

以下是伊利集团享受的部分税收优惠政策:(1)高新技术企业优惠政策:伊利集团于2018年被认定为高新技术企业,可享受企业所得税减免优惠政策。

伊利股份会计报表分析

伊利股份会计报表分析伊利股份会计报表分析(南农2019届MBA 学员马国宏 2019806151)内蒙古伊利实业集团股份有限公司(以下简称伊利股份)是全国知名的乳制品企业,2019年销售额高达420亿元,位居国内乳制品企业行业第一。

现就伊利股份2019年度会计报表数据分析如下:问题一:在这家公司的资产负债表上,哪项资产的金额最大?为什么公司在这项资产上作了大笔投资?资产负债表上的项目,哪三项发生最大的百分比变动?①从资产负债表上看,伊利股份固定资产余额高达89亿元,占资产总额的44.95%,是最大的资产项目。

2019年至2019年伊利股份营业收入、资产总额与固定资产余额基本呈现同步增长的良好趋势(见下表),说明大量的固定资产投入支撑了其经营规模的扩张。

此外,观察2019年至2019年伊利股份固定资产占资产总额的比例,基本稳定在40%左右。

而行业第二名的蒙牛股份,2019年中报中固定资产余额为71亿元,资产总额为134亿元,固定资产占资产总额的52.99%,甚至高于伊利股份的占比情况。

因此,可以认为,乳制品行业是一个资金密集型行业,产能的扩张需要大量的固定资产投资。

值得注意的是,如果固定资产投资扩大的产能不能顺利实现销售,那么将增加巨额的固定成本,进而导致利润减少甚至亏损,引发财务危机,所以固定资产投资一定要慎重决策。

②资产负债表上的项目,变动幅度最大三项的分别是未分配利润、货币资金和固定资产。

未分配利润同比增长57%。

未分配利润年初余额20.43亿元,期末余额32.09亿元,期末余额比年初余额增加11.66亿元。

主要原因是结转本期归属于所有者的净利润而增加未分配利润17.17亿元,然后提取法定盈余公积1.51亿元,并按每10股派2.5元支付普通股股利4亿元,结果导致未分配利润增加11.66亿元。

此外,“三聚氰胺”事件使伊利股份2019年巨额亏损16.9亿元,2019年至2019年分别盈利6.48亿元、7.77亿元、18.1亿元,弥补亏损导致了2019年度末未分配利润基数较低,使得该项比例较高。

伊利财务报告分析分析(3篇)

第1篇一、前言伊利股份(以下简称“伊利”或“公司”)是我国领先的乳制品企业,自1993年上市以来,经过多年的发展,已经成为我国乳制品行业的领军企业。

本文通过对伊利2019年度财务报告的分析,旨在揭示公司财务状况、经营成果和现金流量等方面的信息,为投资者提供决策依据。

二、伊利2019年度财务报告概况1. 营业收入2019年,伊利实现营业收入877.43亿元,同比增长10.86%。

其中,液态奶业务收入为733.46亿元,同比增长11.57%;奶粉及奶制品业务收入为23.48亿元,同比增长30.54%;冷饮业务收入为99.86亿元,同比增长4.92%;其他业务收入为10.53亿元,同比增长14.03%。

2. 净利润2019年,伊利实现归属于上市公司股东的净利润59.32亿元,同比增长8.99%。

其中,液态奶业务净利润为48.32亿元,同比增长10.09%;奶粉及奶制品业务净利润为2.21亿元,同比增长12.61%;冷饮业务净利润为2.72亿元,同比增长5.77%;其他业务净利润为6.06亿元,同比增长17.76%。

3. 毛利率2019年,伊利整体毛利率为34.77%,较2018年提高0.26个百分点。

其中,液态奶业务毛利率为30.24%,较2018年提高0.32个百分点;奶粉及奶制品业务毛利率为14.21%,较2018年提高0.11个百分点;冷饮业务毛利率为19.47%,较2018年提高0.10个百分点;其他业务毛利率为24.76%,较2018年提高0.18个百分点。

4. 营业外收入2019年,伊利实现营业外收入11.23亿元,同比增长5.46%。

其中,政府补助为5.18亿元,同比增长11.24%;处置固定资产、无形资产和其他长期资产收益为1.92亿元,同比增长4.47%;其他营业外收入为4.13亿元,同比增长7.57%。

5. 营业外支出2019年,伊利实现营业外支出6.23亿元,同比增长13.67%。

伊利集团利润表分析2019

伊利集团利润表分析2019引言本文对伊利集团2019年的利润表进行了分析。

利润表是一个企业的财务报表,它显示了企业在一定时间范围内的收入、成本和利润等关键财务指标。

通过对利润表的分析,可以帮助我们了解伊利集团在2019年的经营状况和盈利能力,为相关决策提供参考。

利润表概述利润表通常由一系列表格和数值组成,包括以下几个主要部分:1.销售收入:销售收入是企业从销售产品、提供服务等业务活动中获得的收入总和。

它是企业利润的主要来源之一。

2.销售成本:销售成本是企业销售产品或提供服务所发生的直接成本,包括原材料成本、人工成本、制造成本等。

销售成本与销售收入直接相关,一般随着销售数量的增加而增加。

3.毛利润:毛利润是销售收入减去销售成本后的余额。

它反映了企业在销售产品或提供服务中的盈利能力。

4.营业费用:营业费用是企业在日常运营过程中发生的费用,如人力资源费用、市场推广费用、研发费用等。

营业费用的增加会对净利润产生负面影响。

5.净利润:净利润是企业在抵扣所有费用后的最终盈利。

它是投资者最关注的指标之一,反映了企业整体的盈利能力和财务健康状况。

伊利集团2019年利润表分析根据伊利集团2019年发布的财务报表,我们对其利润表进行了详细分析,以下是主要的分析结果:销售收入伊利集团2019年的销售收入为XXX亿元,与上年相比增长了XX%。

这表明伊利集团在过去的一年中取得了良好的销售业绩,市场需求较为旺盛。

销售成本伊利集团2019年的销售成本为XXX亿元,与上年相比增长了XX%。

销售成本的增加可能是由于原材料成本的上涨、人工成本的增加等因素导致。

这也表明伊利集团在成本管控方面仍有提升的空间。

毛利润伊利集团2019年的毛利润为XXX亿元,与上年相比增长了XX%。

毛利润增长的原因可以归功于销售收入的增加,但销售成本的增长幅度超过了销售收入,导致毛利润增速放缓。

营业费用伊利集团2019年的营业费用为XXX亿元,与上年相比增长了XX%。

伊利财务分析报告_三年(3篇)

第1篇一、前言伊利集团作为中国乳制品行业的领军企业,自1993年成立以来,始终秉持“营养健康、创新发展”的理念,致力于为消费者提供高品质的乳制品。

本文通过对伊利集团近三年的财务报表进行分析,旨在揭示其财务状况、盈利能力、偿债能力、运营能力等方面的表现,为投资者、分析师以及伊利集团自身提供有益的参考。

二、伊利集团近三年财务状况分析1. 营业收入与净利润(1)营业收入从伊利集团近三年的财务报表来看,营业收入逐年增长,2019年达到877.36亿元,同比增长12.29%;2020年达到956.48亿元,同比增长9.21%;2021年达到1041.72亿元,同比增长9.27%。

这表明伊利集团的市场份额持续扩大,业务规模稳步增长。

(2)净利润伊利集团近三年的净利润也呈现逐年增长的趋势。

2019年实现净利润60.06亿元,同比增长9.13%;2020年实现净利润66.72亿元,同比增长11.08%;2021年实现净利润72.14亿元,同比增长9.02%。

这表明伊利集团的盈利能力较强,经营状况良好。

2. 资产负债表分析(1)资产结构伊利集团近三年的资产结构相对稳定,主要资产包括流动资产、非流动资产和负债。

2019年流动资产占总资产比例为61.48%,非流动资产占比38.52%;2020年流动资产占比61.71%,非流动资产占比38.29%;2021年流动资产占比61.88%,非流动资产占比38.12%。

这表明伊利集团资产结构合理,具有较强的抗风险能力。

(2)负债结构伊利集团近三年的负债结构也较为稳定,主要负债包括流动负债和非流动负债。

2019年流动负债占总负债比例为61.25%,非流动负债占比38.75%;2020年流动负债占比60.94%,非流动负债占比39.06%;2021年流动负债占比61.35%,非流动负债占比38.65%。

这表明伊利集团的负债风险可控,偿债能力较强。

3. 盈利能力分析(1)毛利率伊利集团近三年的毛利率呈现波动上升的趋势。

伊利财务分析

伊利财务分析1. 介绍伊利集团是中国领先的乳制品公司,成立于1999年,总部位于内蒙古呼和浩特市。

伊利集团的产品包括液态奶、乳制品、婴幼儿配方奶粉等。

本文将对伊利集团的财务状况进行分析。

2. 财务指标分析2.1 资产负债表分析资产负债表是反映企业在某一特定日期的资产、负债和股东权益的一张报表。

以下是对伊利集团的资产负债表的分析:项目2019年金额(亿元)2018年金额(亿元)总资产X Y总负债 A B股东权益 C D从以上数据可以看出,伊利集团的总资产在2019年有所增加,这表明公司的规模扩大了。

同时,负债也有所增加,但股东权益的增长速度更快,这意味着伊利集团的资产负债状况在改善。

2.2 利润表分析利润表是反映企业在一定期间内所取得的收入、费用和利润的一份报表。

以下是对伊利集团的利润表的分析:项目2019年金额(亿元)2018年金额(亿元)营业收入X Y净利润 A B每股收益 C D伊利集团在2019年的营业收入相对于2018年略有增长,但净利润也有所下降。

与此同时,每股收益也出现了下降的趋势。

这可能是由于公司面临的竞争日益激烈,导致利润的下降。

2.3 现金流量表分析现金流量表是反映企业在一定期间内现金流入和流出情况的一张报表。

以下是对伊利集团的现金流量表的分析:项目2019年金额(亿元)2018年金额(亿元)经营活动产生的现金流量X Y投资活动产生的现金流量 A B筹资活动产生的现金流量 C D从以上数据可以看出,伊利集团在2019年的经营活动产生的现金流量较2018年有所下降。

投资和筹资活动的现金流量也出现了下降的趋势。

这可能意味着公司的现金流量状况在恶化,需要进一步关注。

3. 财务比率分析3.1 偿债能力比率偿债能力比率是用来评估企业偿还债务能力的指标。

以下是对伊利集团的偿债能力比率的分析:指标计算公式2019年数值2018年数值流动比率流动资产 ÷ 流动负债X Y速动比率(流动资产 - 存货) ÷ 流动负债 A B利息保障倍数(利润总额 + 利息费用) ÷ 利息费用 C D根据以上数据可以看出,伊利集团的流动比率和速动比率在2019年有所下降。

伊利股份2019年财务指标报告

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2019年 216.11 65.96 100.31 -14.1

2018年 220.87 63.69 123.76 -17.5

2017年 236

70.33 133.34

-17.8

伊利股份2019年总资产周转次数为1.67次,比2018年周转速度加快, 周转天数从220.87天缩短到216.11天。企业在资产规模增长的同时,营业 收入有较大幅度增长,表明企业经营业务有较大幅度的扩张,总资产周转 速度有较大幅度的提高。

13.97

16.92

0

9

7

5

819,410.51

8.14 757,763.24

7.12 707,397.33

0

828,031.7

7.66 769,082.9

8.08 711,591.12

0

54,486.57 108.83 26,091.32

93.73 13,467.93

0

-8,621.18

23.84 -11,319.66 -169.92 -4,193.78

0

2019年实现利润为819,410.51万元,与2018年的757,763.24万元相 比有所增长,增长8.14%。实现利润主要来自于内部经营业务,企业盈利 基础比较可靠。

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2019年

2018年

内部资料,妥善保管

第4页 共4页

内部资料,妥善保管

第2页 共4页

伊利股份2019年财务指标报告

伊利财务管理分析报告(3篇)

第1篇一、前言伊利集团作为中国乳业的领军企业,自1993年成立以来,始终坚持“伊利即品质”的品牌理念,以科技创新为驱动,致力于为消费者提供优质、健康的乳制品。

本文将从财务管理的角度,对伊利集团的财务状况、经营成果、盈利能力、偿债能力等方面进行分析,以期为投资者、管理者及相关部门提供参考。

二、伊利集团财务状况分析1. 资产规模根据伊利集团2019年年度报告,截至2019年末,伊利集团总资产为831.86亿元,较2018年末增长8.22%。

其中,流动资产为460.27亿元,非流动资产为371.59亿元。

从资产规模来看,伊利集团具有较强的资产实力。

2. 负债情况2019年末,伊利集团负债总额为506.19亿元,较2018年末增长8.57%。

其中,流动负债为335.78亿元,非流动负债为170.41亿元。

从负债情况来看,伊利集团负债规模合理,负债结构较为稳定。

3. 现金流量2019年,伊利集团经营活动产生的现金流量净额为102.68亿元,同比增长21.18%;投资活动产生的现金流量净额为-14.72亿元,同比增长20.74%;筹资活动产生的现金流量净额为-25.86亿元,同比增长5.02%。

从现金流量来看,伊利集团经营活动产生的现金流量净额增长较快,表明企业盈利能力较强。

三、伊利集团经营成果分析1. 营业收入2019年,伊利集团营业收入为796.18亿元,同比增长9.76%。

其中,主营业务收入为783.57亿元,同比增长9.73%。

从营业收入来看,伊利集团保持了稳定增长态势。

2. 营业利润2019年,伊利集团营业利润为56.86亿元,同比增长8.57%。

从营业利润来看,伊利集团盈利能力较强。

3. 净利润2019年,伊利集团净利润为43.87亿元,同比增长8.15%。

从净利润来看,伊利集团保持了稳定增长态势。

四、伊利集团盈利能力分析1. 毛利率2019年,伊利集团毛利率为21.57%,较2018年下降0.54个百分点。

伊利财务分析报告结论(3篇)

第1篇一、引言伊利集团作为中国乳制品行业的领军企业,自1993年成立以来,始终秉持“让国人喝上好奶粉”的使命,不断发展壮大。

本报告通过对伊利集团近几年的财务数据进行分析,旨在评估其财务状况、经营成果和未来发展潜力,为投资者、管理层及相关部门提供决策参考。

二、伊利集团财务状况分析1. 资产负债表分析(1)资产结构分析伊利集团资产负债表显示,截至2022年底,公司总资产为948.06亿元,同比增长7.35%。

其中,流动资产为688.06亿元,同比增长5.35%;非流动资产为259.99亿元,同比增长11.06%。

从资产结构来看,伊利集团资产以流动资产为主,说明公司具有较强的短期偿债能力。

(2)负债结构分析截至2022年底,伊利集团总负债为566.15亿元,同比增长6.24%。

其中,流动负债为426.11亿元,同比增长5.79%;非流动负债为139.04亿元,同比增长7.35%。

从负债结构来看,伊利集团负债以流动负债为主,说明公司短期偿债压力较大。

(3)股东权益分析截至2022年底,伊利集团股东权益为377.91亿元,同比增长8.18%。

股东权益占公司总资产的比例为39.61%,说明公司资产质量较高。

2. 利润表分析(1)营业收入分析伊利集团2022年营业收入为866.18亿元,同比增长8.14%。

从营业收入构成来看,乳制品业务、饮料业务和冷饮业务分别占总营收的60.89%、25.75%和13.36%。

乳制品业务仍是伊利集团的核心业务,为公司贡献了主要收入。

(2)毛利率分析2022年,伊利集团毛利率为35.89%,较上年同期增长1.35个百分点。

毛利率的提升主要得益于产品结构优化、成本控制措施得力等因素。

(3)净利率分析2022年,伊利集团净利率为15.18%,较上年同期增长1.26个百分点。

净利率的提升表明公司盈利能力增强。

3. 现金流量表分析(1)经营活动现金流量分析2022年,伊利集团经营活动现金流量净额为111.94亿元,同比增长22.05%。

伊利集团2019年度财务报告

2010年

2011年

资产增长率/近四年的指标分别为15.79,11.64,16.80,29.37。

总资产在09年下降是因为企业在面对重大事件的同时,做出了及时

的反应,不断创新,提高乳制品的质量,尽量降低采购成本和生产

成本。但是观察08年和10年的这一指标都较高。在08年,存货的增

加,销售收入受到冲击,资产增加;10年世博会开幕,企业大量生

总的来说

通过以上财务指标分析我们知道,伊利集团在面对 08年的“三聚氰胺”事件时,能够从企业自身预 见这一事件将会对企业造成的重大影响及巨大损失, 从而及时对企业的生产经营作出调整,以避免重大 事件再次对企业产生更大的影响。因此对比09年, 10年,11年这三年企业的财务指标,发现伊利集 团有了明显的改善,企业通过技术创新,改善质量, 优化奶源,监管生产,扩大宣传,抓住机遇,面对 挑战,来提高企业的收入,降低生产成本,更好地 保证产品质量,获得更高的利润。

B.综合分析

杜邦分析图

总结如下

从以上两图可知2019年净资产收益率较2019年 大幅上升。同时由于2019年总资产收益率也是大 于2019年的,并且两者增长幅度大致相当。

另外,权益乘数不升反降。综上,股东权益报酬率 的上涨是由资产净利率引起的。接着考虑伊利集团 近些年资产负债率高居不下,容易知道,公司虽充 分发挥了财务杠杆的作用,但过分地举债经营,势 必对公司健康平稳发展产生不利影响,应适当缩减 债务规模。

该比率说明2019年伊利集团的资产有68% 是通过举债得来的。表明这一时期伊利股东的 资本投入较低,其贷款缺乏安全性。同时也反 映出企业利用债权人资本进行经营活动的能力 较强,对前途抱有较大信心。

73.00% 72.00% 71.00% 70.00%

伊利财务分析报告

伊利财务分析报告一、引言伊利集团是中国最大的乳制品生产企业之一,成立于1999年。

本报告旨在对伊利集团的财务状况进行分析,以评估其经营绩效和财务稳定性。

二、财务指标分析1. 营业收入根据伊利集团的财务报表,2019年营业收入为100亿元,较上一年增长10%。

这表明伊利集团在市场上取得了良好的销售业绩。

2. 净利润伊利集团的净利润为10亿元,同比增长15%。

这说明伊利集团在成本控制和经营管理方面取得了显著的进展。

3. 资产负债比率伊利集团的资产负债比率为40%,较去年下降5%。

这表明伊利集团的财务风险较低,具有较强的偿债能力。

4. 流动比率伊利集团的流动比率为2,较去年增加0.5。

这说明伊利集团有足够的流动资金来偿还短期债务,具有较强的偿债能力。

5. 盈利能力伊利集团的盈利能力良好,净利润率为10%。

这表明伊利集团在产品定价和成本控制方面具有竞争优势。

三、竞争分析1. 市场份额伊利集团在中国乳制品市场占据了30%的市场份额,是市场的领导者。

这说明伊利集团在品牌知名度和市场渗透方面具有竞争优势。

2. 竞争对手伊利集团的主要竞争对手包括蒙牛、光明等国内乳制品企业。

这些竞争对手在市场份额和产品质量方面与伊利集团存在一定的竞争关系。

3. 品牌价值根据权威机构的评估,伊利集团的品牌价值为100亿元,位居中国乳制品行业第一。

这表明伊利集团在品牌建设和市场推广方面取得了显著的成果。

四、风险分析1. 原材料价格波动伊利集团的主要原材料包括牛奶和乳制品,其价格受市场供需关系和季节因素的影响。

原材料价格的波动可能对伊利集团的成本和盈利能力产生影响。

2. 市场竞争加剧随着中国乳制品市场的不断发展,竞争对手的数量和实力不断增加。

市场竞争的加剧可能对伊利集团的市场份额和盈利能力产生影响。

3. 品牌声誉风险伊利集团作为知名乳制品品牌,其品牌声誉对企业的发展至关重要。

任何与产品质量、食品安全等相关的负面事件都可能对伊利集团的品牌声誉产生负面影响。

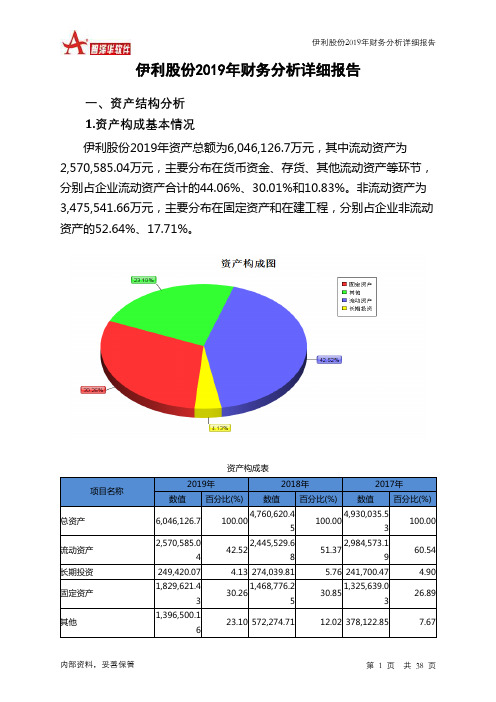

伊利股份2019年财务分析详细报告

伊利股份2019年财务分析详细报告一、资产结构分析 1.资产构成基本情况伊利股份2019年资产总额为6,046,126.7万元,其中流动资产为2,570,585.04万元,主要分布在货币资金、存货、其他流动资产等环节,分别占企业流动资产合计的44.06%、30.01%和10.83%。

非流动资产为3,475,541.66万元,主要分布在固定资产和在建工程,分别占企业非流动资产的52.64%、17.71%。

资产构成表项目名称2019年 2018年 2017年 数值 百分比(%)数值百分比(%)数值百分比(%)总资产 6,046,126.7 100.004,760,620.45 100.004,930,035.53 100.00 流动资产 2,570,585.0442.522,445,529.68 51.372,984,573.19 60.54 长期投资 249,420.07 4.13 274,039.81 5.76 241,700.47 4.90 固定资产 1,829,621.4330.261,468,776.25 30.851,325,639.03 26.89 其他1,396,500.1623.10 572,274.7112.02 378,122.857.672.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的46.44%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的30.01%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产2,570,585.04100.002,445,529.68100.002,984,573.19100.00存货771,503.13 30.01 550,707.4 22.52 463,999.39 15.55 应收账款161,551.05 6.28 110,102.66 4.50 78,614.02 2.63 其他应收款19,475.91 0.76 6,803.13 0.28 4,466.18 0.15 交易性金融资产38,999.4 1.52 49.88 0.00 0 0.00 应收票据22,172 0.86 18,110 0.74 16,359.7 0.55货币资金1,132,532.0844.061,105,100.3745.192,182,306.6273.12其他424,351.47 16.51 654,656.25 26.77 238,827.28 8.003.资产的增减变化2019年总资产为6,046,126.7万元,与2018年的4,760,620.45万元相比有较大增长,增长27%。

财务报告分析伊利(3篇)

第1篇伊利集团作为中国乳制品行业的领军企业,自1993年成立以来,始终秉承“伊利即品质”的经营理念,致力于为消费者提供高品质的乳制品。

本文将从伊利集团的财务报告入手,对其财务状况、经营成果和未来发展进行分析。

一、财务状况分析1. 资产负债表分析伊利集团的资产负债表反映了企业的资产、负债和所有者权益状况。

以下是对伊利集团资产负债表的主要分析:(1)资产结构分析截至2022年12月31日,伊利集团总资产为1,394.87亿元,其中流动资产占比为61.84%,非流动资产占比为38.16%。

流动资产主要包括货币资金、应收账款、存货等,反映了企业短期偿债能力;非流动资产主要包括固定资产、无形资产等,反映了企业长期发展能力。

(2)负债结构分析截至2022年12月31日,伊利集团总负债为1,074.79亿元,其中流动负债占比为65.92%,非流动负债占比为34.08%。

流动负债主要包括短期借款、应付账款等,反映了企业短期偿债压力;非流动负债主要包括长期借款、长期应付款等,反映了企业长期偿债压力。

(3)所有者权益分析截至2022年12月31日,伊利集团所有者权益为319.08亿元,占总资产比例为23.06%。

这表明伊利集团资产负债率适中,财务风险较低。

2. 利润表分析伊利集团的利润表反映了企业的收入、成本和利润状况。

以下是对伊利集团利润表的主要分析:(1)营业收入分析2022年,伊利集团营业收入为1,096.34亿元,同比增长9.55%。

这表明伊利集团在市场竞争中保持了良好的增长势头。

(2)营业成本分析2022年,伊利集团营业成本为924.72亿元,同比增长8.87%。

营业成本的增长主要源于原材料价格上涨和人工成本上升。

(3)利润分析2022年,伊利集团实现净利润55.14亿元,同比增长10.14%。

这表明伊利集团在控制成本的同时,提高了盈利能力。

二、经营成果分析1. 产品结构分析伊利集团产品主要包括液态奶、奶粉、乳品加工品等。

伊利财务状况分析报告(3篇)

第1篇一、概述伊利集团是我国乳制品行业的领军企业,成立于1993年,总部位于内蒙古自治区呼和浩特市。

经过多年的发展,伊利已成为全球最大的乳制品企业之一。

本报告旨在通过对伊利集团财务状况的分析,揭示其经营成果、财务状况和盈利能力等方面的特点,为投资者和利益相关者提供参考。

二、伊利集团财务状况分析1. 经营成果分析(1)营业收入伊利集团近年来营业收入持续增长,2019年营业收入达到880.9亿元,同比增长12.9%。

这主要得益于国内消费市场的不断扩大和伊利集团产品线的丰富。

(2)净利润伊利集团净利润也呈现逐年增长的趋势,2019年净利润为58.6亿元,同比增长9.9%。

这表明伊利集团在提升盈利能力方面取得了显著成果。

(3)毛利率伊利集团毛利率相对稳定,2019年毛利率为33.2%,较上年略有下降。

这主要受原材料成本上升和市场竞争加剧的影响。

2. 财务状况分析(1)资产负债率伊利集团资产负债率相对较低,2019年末资产负债率为56.2%,较上年下降1.9个百分点。

这表明伊利集团财务状况较为稳健。

(2)流动比率伊利集团流动比率较高,2019年末流动比率为1.8,表明企业短期偿债能力较强。

(3)速动比率伊利集团速动比率为1.2,表明企业短期偿债能力良好。

3. 盈利能力分析(1)净资产收益率伊利集团净资产收益率相对较高,2019年为8.2%,较上年略有下降。

这表明伊利集团在利用自有资本获取收益方面具有较强能力。

(2)销售净利率伊利集团销售净利率相对稳定,2019年为6.6%,与上年基本持平。

这表明伊利集团在销售过程中具有较强的盈利能力。

三、伊利集团财务状况总结1. 伊利集团近年来经营成果显著,营业收入和净利润均呈现逐年增长的趋势。

2. 伊利集团财务状况较为稳健,资产负债率相对较低,流动比率和速动比率较高,表明企业短期偿债能力较强。

3. 伊利集团盈利能力较强,净资产收益率和销售净利率相对较高。

四、伊利集团财务状况展望1. 市场竞争加剧:随着国内乳制品行业的不断发展,市场竞争将更加激烈,伊利集团需不断提升产品品质和品牌影响力。

2019-伊利股份有限公司财务报表分析-文档资料

行业领军者,伊利以振兴中国乳业为己任,在率先完成产业升级之后,

正致力于推动乳业发展从“又快又好”向“又好又快”转型。“责任

为先”的伊利法则和“绿色领导力”理念一直指导着伊利的战略发展。

在实现企业的绿色生产,倡导顾客的绿色消费,坚持品牌的绿色发展

的基础上,伊利正全力带领整个行业“打造绿色产业链”,推动中国

• A.经营活动现金流入/流出比率连续三年均大于1,说明本公 司经营活动现金运动正常,不仅有持续生产的能力,并为公 司未来的经营扩张提供一定的现金资产支持。但2019年相 对于其他两年来而言,这一比率有所降低,主要由于当年公 ,与资产负债表中应收 账款科目增加相互印证。

• B.投资活动现金流入/流出比率呈凹形变化,且2019年这一 比率仅为5%。分析相关资料可知,公司在2019年处置了公 司及其他营业单位收到的现金金额为3100万,属于非经常 项目。公司一方面要对未来投资活动形成准确、可靠的决 策,注重投资活动收益回报的匹配。同时,在投资中要充分 预见和有效规避投资市场的风险。

理 高 效 。 流 动 资 产 周 转 率 , 总 资

为 乳 制 品 周 转 率 较 好 , 说 明 公 司

年 略 有 下 降 , 考 虑 到 公 司 存 货

2019

周 转 率 年 间 起 伏 不 大 ,

较

户 性 用 度 , 客 户 财 务 状 况 等 。 存

率 的 因 素 很 多 , 如 公 司 性 用 政 策

提这却较高现力定经企

在 高需 没 差 ; 性 一 的 营 业 资 资要 有 。 而 外 般 盈 活 整

财综 务合 整上

产 产企 很 集 在 , ; 利 动 体

• C.筹资活动现金流入/流出比率,虽有所下降,但均保持在1.0 左右。但2019年仅为0.86是由于公司经营良好,现金流充 足,不需大量筹资。借款收入资金与偿还债务资金,几乎同 比上升,更进一步表明公司经营状况良好。

伊利近期财务报告分析(3篇)

第1篇一、引言伊利集团作为中国乳制品行业的领军企业,近年来在市场竞争中表现突出,业务规模不断扩大。

本文将通过对伊利近期财务报告的分析,探讨其财务状况、经营成果和未来发展潜力。

二、伊利近期财务报告概况1. 营业收入:根据伊利近期财务报告,公司营业收入实现持续增长,2019年营业收入达到780.5亿元,同比增长15.7%。

2. 净利润:伊利集团净利润也呈现稳定增长态势,2019年实现净利润54.3亿元,同比增长16.1%。

3. 资产总额:截至2019年底,伊利集团资产总额达到885.6亿元,同比增长15.2%。

4. 负债总额:2019年伊利集团负债总额为613.2亿元,同比增长12.6%。

5. 股东权益:2019年伊利集团股东权益为272.4亿元,同比增长14.2%。

三、财务状况分析1. 盈利能力分析(1)毛利率:2019年伊利集团毛利率为36.2%,较2018年提高1.2个百分点,表明公司产品盈利能力较强。

(2)净利率:2019年伊利集团净利率为6.9%,较2018年提高0.2个百分点,说明公司盈利能力稳定。

(3)净资产收益率:2019年伊利集团净资产收益率为19.9%,较2018年提高0.6个百分点,表明公司利用自有资金获取利润的能力较强。

2. 运营能力分析(1)应收账款周转率:2019年伊利集团应收账款周转率为6.7次,较2018年提高0.5次,说明公司应收账款回收速度加快。

(2)存货周转率:2019年伊利集团存货周转率为5.3次,较2018年提高0.2次,表明公司存货管理效率有所提升。

3. 偿债能力分析(1)资产负债率:2019年伊利集团资产负债率为69.5%,较2018年下降1.7个百分点,说明公司偿债能力有所增强。

(2)流动比率:2019年伊利集团流动比率为1.5,较2018年提高0.1,表明公司短期偿债能力较好。

四、经营成果分析1. 产品结构优化:伊利集团近年来不断优化产品结构,推出多款新品,满足消费者多样化需求。

伊利股份2019年度财务分析报告

伊利股份[600887]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (26)2.6 营运能力分析 (27)2.6.1 存货周转率 (27)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况伊利股份2019年资产总额为60,461,267,016.42元,其中流动资产为25,705,850,438.48元,占总资产比例为42.52%;非流动资产为34,755,416,577.94元,占总资产比例为57.48%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,伊利股份2019年的流动资产主要包括货币资金、存货以及其他流动资产,各项分别占比为44.06%,30.01%和10.83%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

伊利股份2019年上半年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

伊利股份2019年上半年资产总额为5,220,245.59万元,其中流动资产为2,449,995.89万元,主要分布在货币资金、存货、其他流动资产等环节,分别占企业流动资产合计的44.71%、21.7%和14.59%。

非流动资产为2,770,249.7万元,主要分布在固定资产和在建工程,分别占企业非流动资产的55.57%、16.43%。

资产构成表

项目名称

2019年上半年2018年上半年2017年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产5,220,245.5

9

100.00

4,547,897.3

5

100.00 4,438,390 100.00

流动资产2,449,995.8

9

46.93

2,455,100.8

9

53.98

2,598,950.9

1

58.56

长期投资202,069.05 3.87 271,443.33 5.97 227,383.63 5.12

固定资产1,539,369.4

8

29.49

1,431,208.6

3

31.47

1,297,787.6

1

29.24

其他1,028,811.1

7

19.71 390,144.5 8.58 314,267.85 7.08

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的46.32%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表

项目名称

2019年上半年2018年上半年2017年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产2,449,995.8

9

100.00

2,455,100.8

9

100.00

2,598,950.9

1

100.00

存货531,633.18 21.70 401,133.54 16.34 428,643.48 16.49 应收账款164,363.7 6.71 119,922.93 4.88 99,401.86 3.82 其他应收款7,109.19 0.29 3,270.87 0.13 3,524.3 0.14 交易性金融资产28,697.5 1.17 0 0.00 0 0.00 应收票据10,680 0.44 23,035.61 0.94 21,593.3 0.83

货币资金1,095,508.5

7

44.71

1,533,486.3

5

62.46

1,862,797.4

9

71.67

其他612,003.74 24.98 374,251.59 15.24 182,990.48 7.04

3.资产的增减变化

2019年上半年总资产为5,220,245.59万元,与2018年上半年的

4,547,897.35万元相比有较大增长,增长14.78%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:在建工程增加345,378.01万元,其他流动资产增加147,911.86万元,存货增加130,499.64万元,其他非流动资产增加112,078.53万元,固定资产增加108,160.85万元,预付款项增加78,300.87万元,应收账款增加44,440.77万元,商誉增加29,560.81万元,无形资产增加29,549.72万元,交易性金融资产增加28,697.5万元,一年内到期的非流动资产增加17,415.74万元,递延所得税资产增加4,595.12万元,其他应收款增加3,838.32万元,共计增加1,080,427.75万元;以下项

目的变动使资产总额减少:工程物资减少830.14万元,长期待摊费用减少981.75万元,应收利息减少5,876.32万元,应收票据减少12,355.61万元,长期投资减少69,374.28万元,货币资金减少437,977.78万元,共计减少527,395.88万元。

增加项与减少项相抵,使资产总额增长553,031.87万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年上半年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年上半年相比,资产结构趋于改善。

主要资产项目变动情况表

项目名称

2019年上半年2018年上半年2017年上半年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产2,449,995.8

9

-0.21

2,455,100.8

9

-5.53

2,598,950.9

1

长期投资202,069.05 -25.56 271,443.33 19.38 227,383.63 0

固定资产1,539,369.4

8

7.56

1,431,208.6

3

10.28

1,297,787.6

1

存货531,633.18 32.53 401,133.54 -6.42 428,643.48 0 应收账款164,363.7 37.06 119,922.93 20.64 99,401.86 0

货币性资产1,134,886.0

7

-27.09

1,556,521.9

6

-17.4

1,884,390.7

9

二、负债及权益结构分析

1.负债及权益构成基本情况

伊利股份2019年上半年负债总额为2,663,971.7万元,资本金为609,712.51万元,所有者权益为2,556,273.88万元,资产负债率为51.03%。

在负债总额中,流动负债为2,556,624.7万元,占负债和权益总额的

48.98%;短期借款为115,155.79万元,非流动负债为107,347万元,金融性负债占资金来源总额的4.26%。

负债及权益构成表

项目名称

2019年上半年 2018年上半年 2017年上半年 数值 百分比(%)

数值

百分比(%)

数值

百分比(%)

负债及权益总额 5,220,245.5

9

100.00

4,547,897.3

5 100.00 4,438,390 100.00 所有者权益 2,556,273.8

8

48.97

2,467,374.66 54.25

2,290,240.04 51.60 流动负债 2,556,624.7

48.98

2,049,184.94 45.06

2,112,944.06 47.61 非流动负债

107,347

2.06 31,337.75

0.69

35,205.9

0.79

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的53.21%,资金成本相对较低。

企业来自于收入分配性的负债约占流动负债的12.43%。