苏宁易购股权结构与估值

企业资本结构优化研究——以苏宁易购集团为例

企业资本结构优化研究——以苏宁易购集团为例摘要:从开放以来,我国经济发生了重大的结构性的变革,在经济高速发展的情况下也随之经历了一些潜在的危机,经验不足,科技发展不够成熟等等都是制约着企业发展的重要因素之一、除此之外,一家企业的资本结构也是整个企业的重大命脉之一,它对于研究公司的持续健康的发展和内部优化的结构提供了重大的参考和支持。

近十多年来,我国的电商企业经历了快速的发展,所以它不单单只是代表我国一种新兴的产业,更是代表着我国一种新的经济发展模式。

而电商企业的发展就代表着高新技术产业的发展,资本结构是关系到企业可持续健康稳定发展的重要因素之一,所以不能够忽视一家企业资本结构优化的研究,它对该企业乃至我国未来电商企业的发展也是起到了举足轻重的作用。

关键词:资本结构优化;电商企业;苏宁易购引言(前言)企业资本结构优化研究是保证苏宁易购集团资本结构优化和企业可持续健康发展的重要前提之一,一份不成体系的发展策略将会直接影响苏宁易购集团的经营策略和企业内部结构的优化。

本论文的研究主要以企业的资本结构优化为出发点和关键点进行分析和研究,从而为苏宁易购集团提供了一套相对完整和成熟的资本结构优化研究,从而为该企业提供了正确的发展目标和前进的方向,对今后企业的发展起到了关键的作用。

经过查阅该企业的相关信息所得知,利用案例分析法从中发现了苏宁易购集团资本结构存在着一些不足,企业的股权过于集中,内部资源不够充足等问题,负债结构不够合理等相关问题,所以这些原因都会对苏宁易购集团造成不利的影响,也会导致企业的资本不健康发展,从而导致企业经济利益的不断流失。

1企业资本结构优化研究的相关背景由于最近十年来电商企业发展迅速,许许多多新的电商企业不断出现,造就了我国电子商业服务领域企业的不断扩展,但一些中小企业资本结构的复杂,贷款和融资方面的不足,政策支持不到位等等问题,也间接造成了激烈的市场竞争关系,从而导致中小企业的艰难生存和迟缓的发展,从而使一些企业受到的严重的生存危机,也相应的给我们的经济结构发展带来了不小的影响。

通过五力模型、价值链模型分析苏宁易购

管理信息系统期中作业题目:(可通过五力模型、价值链模型分析)从战略角度看,苏宁易购的市场环境如何?你认为苏宁通过电子商务能解决目前问题吗?如何评价苏宁的战略价值?苏宁的优劣势如何?有什么替代产品对其产生影响。

正文:今年以来,国内电商似乎更喜欢利用各种理由进行各种促销。

电商促销大战到6月18日达到高潮,当日是京东商城店庆日,京东商城宣布推出6.18亿元现金券、半价抢购等优惠,而天猫以及苏宁易购、当当网也分别推出各自的优惠促销活动,包括天猫5000万的现金红包、6·18砸金砖等,以及苏宁易购的全网底价日三折抢三天等,还有当当的6元1角8分限时抢购等等,电商“大战”出现史无前例的疯狂。

这场没有硝烟的战争引起了广大媒体甚至国家发改委的注意,但是这场电商大战最终产生了“雷声大,雨点小”的效果,消费者并没有因此受益反而在比较过程中发现诸多商家在价格上猫腻直接导致了商家们也没有因为这次大战而取得良好的宣传效果,可谓“赔本也没有赚来吆喝”。

另外一方面值得注意的是2012年8月31日,苏宁公布半年报,收入同比增长6.69%,净利润下降29.11%,而就在4个月前的一季报中,苏宁曾预告上半年净利润的同比“变年大家(对经济前景)这么迷茫,确实没有想到。

”即使这样也没有阻止苏宁加大对电商投入的脚步。

为什么在业绩下滑的时候苏宁仍然要加大对电商的投入,苏宁的战略环境如何,苏宁的优劣势如何。

这些都是值得我们关注并深入探讨的问题。

一、“苏宁易购”的基本情况介绍苏宁易购是苏宁电器旗下新一代B2C综合网上购物平台,现已覆盖传统家电、3C电器、日用百货等品类。

苏宁电器高层表示,苏宁易购的各项基础运营平台和外部推广条件已经全部成熟,苏宁电器将依托自身庞大的采购和服务网络,和全球数千家家电厂商、IBM、思科等技术合作伙伴、新浪等网站倾力合作,力争用三年时间使苏宁易购占据中国家电网购市场超过20%的份额,将其打造成为中国最大的3C家电B2C网站,强化与实体门店“陆军”协同作战的虚拟网络“空军”,全面创新连锁模式。

苏宁究竟值多少钱?

Cover ·Story:蔡晓铭总股本73.8亿股的苏宁电器(002024)究竟应该值多少钱?京东商城的刘强东说,应该只值100亿,每股合理估值1.27元。

刘强东的逻辑是,将苏宁电器和百思买(BBY )进行对比,以“市销率”为估值基准,百思买目前的市销率在0.1倍左右,以此推定,苏宁电器应为百亿市值。

作为苏宁电器“掌门人”的张近东当然不会认可这样的估值方法。

因为从他以12.15元/股的价格大举买入苏宁电器的行为上看,张近东认可的苏宁电器市值不低于800亿元,每股合理估值不低于12元。

两种估值结果相差近十倍,谁对?谁错?我们暂时将估值问题放在一边,先来厘清苏宁电器目前的经营状况及前景,以寻求答案。

门店销售:下滑在加速在传统的线下销售领域,苏宁依靠快速的门店扩张来实现营收和利润增长的模式已然成为“过去式”。

今年上半年,苏宁电器同店销售额下滑10.38%,跌幅超过第一季度的7.24%,这说明在今年第二季度苏宁电器的同店销售额下滑形势进一步恶化,二季度跌幅约在12%至13%,销售下滑进一步加速。

以往在传统领域重点观察的一个指标———新增门店数量,则出现了剧变。

今年上半年苏宁电器在国内仅净增加5家门店,这一现实状况与公司全年净增加200家门店的原定计划相去甚远。

高华证券在最新的评级中明确指出将苏宁电器“剔除亚太买入名单”,理由之一即在于对“同店销售额增速”的深度研究。

高华证券测算,如果苏宁电器的同店销售额增速跌幅达到15%,其净利润跌幅在31.9%;而如果同店销售额增速跌幅达20%,净利润的跌幅将扩大至41.1%。

(参见表一)从苏宁电器今年二季度的同店销售额增速情形来看,恰介于高华证券预测的“中性情景”和“悲观情景2”之间,而公司目前的股价则大致相当于高华证券“悲观情景2”给出的目标价,这在一定程度上验证了上述通过“同店销售额增速”进行估值的有效性。

另外,苏宁电器中期业绩快报显示净利润下滑29.5%,这接近于高华证券预测模型中的“悲观情景2”即同店销售额增速下滑15%时的利润增速,而事实上苏宁电器上半年同店销售额下滑10.38%,这也充分说明高华证券的测算并不为过,反而略显保守。

新零售模式下的苏宁易购财务分析及启示

一、苏宁易购的财务状况分析

1、收入结构

苏宁易购的收入主要来源于线上和线下的销售业务。其中,线上收入占比逐年 上升,而线下实体店收入占比则逐年下降。这表明苏宁易购正在从传统的零售 模式向新零售模式转型。

2、成本结构

苏宁易购的成本主要包括采购成本、运营成本、物流成本等。在转型过程中, 由于线下实体店的增加和物流体系的构建,使得采购成本和运营成本均有所上 升。同时,苏宁易购为了提升用户体验,加大了对物流和仓储等基础设施的投 入,导致物流成本大幅增长。

4、加强风险监控:建立健全风险管理制度和预警机制,及时发现和处理潜在 风险,确保企业财务状况的稳健发展。

总的来说,苏宁易购在新零售模式的转型过程中面临着多方面的挑战和机遇。 只有通过不断的创新和优化经营策略,才能够在激烈的市场竞争中保持领先地 位,实现可持续发展。

参考内容

近年来,随着新零售模式的兴起,越来越多的企业开始探索和尝试这种新型的 商业模式。在这个背景下,苏宁易购作为国内知名的大型电子商务企业,也开 始向新零售模式转型。本次演示旨在分析新零售模式下苏宁易购的财务绩效。

对于其他企业来说,苏宁易购新零售模式下的营运资金融资管理可以提供以下 启示:

1、内源融资和外源融资的选择:企业应通过综合考虑内外部环境,合理选择 内源融资和外源融资的比例。在内部融资方面,企业可以通过优化经营策略、 提高利润率等方式增加利润积累;在外部融资方面,企业可以积极拓宽融资渠 道,如与金融机构合作、发行债券等。

在新零售背景下,苏宁易购面临着多种财务风险。首先,由于线上购物的盛行, 实体店面的客流量逐渐减少,导致流动性风险加大。其次,公司为了适应新零 售趋势,进行了大量投资,产生了资本结构风险。此外,由于市场竞争加剧, 公司可能需要承担盈利风险。

股权结构与公司治理问题研究——以苏宁为例

东北财经大学自学考试本科毕业论文股权结构与公司治理问题研究——以苏宁为例作者专业准考证号指导教师答辩日期成绩内容提要随着我国经济的飞速的发展,越来越多的企业涌现了出来,其中不乏有规模特别庞大的企业,但是所有的企业在发展的过程中都会面临着如股权结构与公司治理等这样基础的问题,这一类的问题与企业的规模大小没有关系并且随着企业的增大发生的也就更加的普遍一些。

股权结构主要是对企业的一个整体的所有者权益进行分析,是企业经营当中的一个重要的组成部分,股权部分的问题深刻的反应了企业的利益分配。

公司治理则是一项企业运营的基础工作,要想企业能够进行持续的发展公司的治理是一项必须进行的工作,公司治理的保证企业健康发展的原动力,将企业在发展过程中产生的弊端进行清理,维持企业生产经营的一个积极的状态。

本篇论文引用了苏宁易购这一个真实的上市公司作为研究的一个案例,在研究的过程中通过对苏宁易购在股权结构以及公司治理的进行分析,得出所存在的真实的问题,并以此为基础提供了相应的对策。

关键词:股权结构;公司治理;苏宁易购ABSTRACTW ith the rapid development of China's economy, more and more enterprises emerge, there are no lack of large scale enterprises, but all enterprises in the process of development are faced with such problems as equity structure and corporate governance, such problems are not related to the size of the enterprise. It is also more common with the increase of enterprises. The ownership structure is mainly an analysis of the owner's rights and interests of a whole enterprise. It is an important part of the enterprise's management. The problem of the equity part deeply reflects the distribution of the interests of the enterprise. Corporate governance is the basic work of the enterprise operation. It is a necessary work to carry out the sustainable development of the company. The corporate governance ensures the motive force of the healthy development of the enterprise. It will clean up the malpractice of the enterprise in the process of development and maintain a positive form of the enterprise's production and management. State.This paper quotes a real listed company of as a case of research. In the process of research, it analyzes the real problems of in the ownership structure and corporate governance, and provides the corresponding countermeasures.Keywords: ownership structure, corporate governance, .目录前言 (1)1 相关理论综述 (1)1.1 股权结构相关理论 (1)1.1.1 股权的定义 (1)1.1.2 股权结构 (1)1.2 公司治理的理论综述 (2)1.2.1 公司治理 (2)1.2.2 公司治理结构 (2)1.3股东参与公司治理的途径 (2)1.3.1征集委托投票权 (2)1.3.2 提交股东提案 (3)1.3.3 协商和谈判 (3)1.3.4 提起诉讼 (3)2苏宁云商股权结构现状与存在的问题 (3)2.1 苏宁云商简介 (4)2.2 苏宁云商股权结构的现状 (4)2.3 苏宁云商股权结构存在的问题 (5)2.3.1 苏宁云商的股权过于的集中 (5)2.3.2 苏宁云商股东之间股权的分配失衡 (6)3苏宁云商的公司治理现状与存在的问题 (6)3.1 苏宁云商的公司治理结构 (6)3.2 苏宁云商的公司治理模式 (6)3.2 苏宁易购公司治理存在的问题 (7)4 针对于苏宁易购所表现出问题的解决对策 (7)4.1 针对于股权结构的解决对策 (7)4.2 针对于公司治理问题的解决对策 (8)5 结论 (9)参考文献 (10)股权结构与公司治理问题研究——以苏宁为例前言在公司治理中,中股权结构扮演着一个基础性的角色。

资本结构优化研究—以苏宁易购集团为例

企业资本结构优化研究——以苏宁易购集团为例摘要:从改革开放以来,我国经济发生了重大的结构性的变革,在经济高速发展的情况下也随之经历了一些潜在的危机,经验不足,科技发展不够成熟等等都是制约着企业发展的重要因素之一。

除此之外,一家企业的资本结构也是整个企业的重大命脉之一,它对于研究公司的持续健康的发展和内部优化的结构提供了重大的参考和支持。

近十多年来,我国的电商企业经历了快速的发展,所以它不单单只是代表我国一种新兴的产业,更是代表着我国一种新的经济发展模式。

而电商企业的发展就代表着高新技术产业的发展,资本结构是关系到企业可持续健康稳定发展的重要因素之一,所以不能够忽视一家企业资本结构优化的研究,它对该企业乃至我国未来电商企业的发展也是起到了举足轻重的作用。

关键词:资本结构优化;电商企业;苏宁易购Research on the Optimization of Enterprise Capital structure-- taking SUNING Group as an example ABSRTACT:since the reform and opening-up。

The economic structure of our country has deteriorated considerably。

Economic development is accompanied by crisis。

Lack of experience and economic underdevelopment are the factors that restrict the development of enterprises。

In addition to,Capital structure is also one of the core of enterprise development。

It plays a positive role in optimizing the company's internal structure。

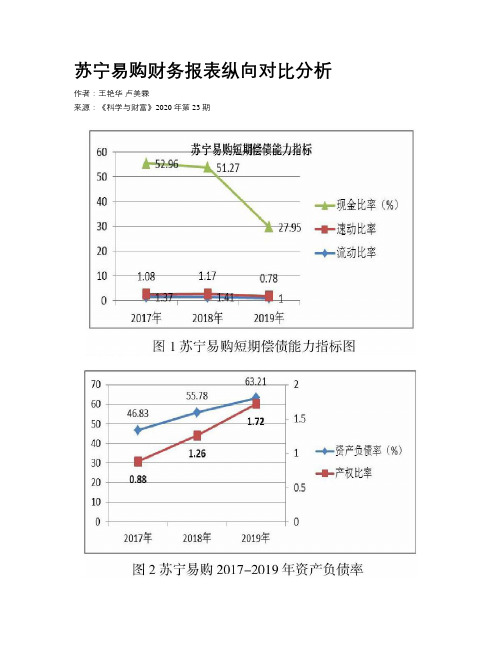

苏宁易购财务报表纵向对比分析

苏宁易购财务报表纵向对比分析作者:王艳华卢美霖来源:《科学与财富》2020年第23期摘要:随着5G时代的到来,各种新型企业的崛起,我国市场经济体制也在不断改革,企业面临着越来越大的市場竞争压力,在企业发展过程中企业管理者可以通过对财务报表的分析来了解企业的经营成果、财务状况,进而指导企业做出正确合理的经营决策。

本文从信息使用者角度出发,选取电子商务行业中的优秀企业苏宁易购为实证分析对象,对其2017-2019年的财务报表进行对比分析,以期了解苏宁易购在近三年的财务指标变化,提出经营改进建议。

关键词:财务报表,财务指标,对比分析一、前言苏宁易购是苏宁易购集团股份有限公司旗下新一代B2C网上购物平台,是中国领先的O2O智慧零售商,总部位于南京,现已覆盖传统家电、3C电器、日用百货等品类。

在互联网零售时代,苏宁持续推进智慧零售、场景互联战略,并通过开放供应云、用户云、物流云、金融云、营销云,实现从线上到线下,从城市到县镇,从购物中心到社区,为消费者提供无处不在的1 小时场景生活圈解决方案,全方位覆盖消费者的生活所需。

二、苏宁易购财务指标分析(一)偿债能力分析1、短期偿债能力分析短期偿债能力是衡量企业偿还短期债务能力的指标,指标值过低,则表明企业的短期偿债能力不强,财务风险较大。

甚至会使企业因资金周转困难影响正常的生产经营,降低企业的盈利能力,严重时会出现财务危机,导致企业因不能按期偿债而“黑字破产”。

流动比率、速动比率和现金比率是反映企业短期偿债能力的指标。

流动比率与速动比率越高,表明企业的偿债水平越高。

现金比率越高,表示企业变现能力越强。

苏宁易购短期偿债能力如图1 示。

数据来源:东方财富网图1 表明,苏宁易购2017-2019年流动比率与速动比率都处于先升后降的波动状态,2018有所上升,但2019年大幅度下跌,2019年较2018年流动比率降低了41%,速动比率下降39%,现金比率从2017年逐年下降,2019年更是直线下降23.38%,一方面反映苏宁易购的短期负债的增长率高于流动资产的增长率,另一方面企业的现金持有率2019年大幅度下降。

家乐福中国为何花落苏宁

家乐福中国为何花落苏宁作者:陈岳峰来源:《时代经贸》2019年第22期又是一次出人意料——家乐福中国居然卖给了苏宁!2019年6月,国内零售业最大的新闻莫过于家乐福被收购根据苏宁易购的公告,苏宁国际拟48亿收购家乐福中国80%的股份。

如果交易完成,家乐福集团仅持中国公司20%股权,苏宁将成为控股股东。

令人大跌眼镜的不仅是收购方由原来大家认为的腾讯和永辉,变成了苏宁。

还有区区48亿80%的股权也就是说,家乐福中国业务做价才60亿人民币苏宁的收购对价,采用的是经营性现金流的0.2倍方式。

另一个数据是:A股主要的同行业上市公司2018年平均股权价值/收入倍数的平均值是0.88x,中位数是0.7x。

所以,第一个问题是,家乐福为什么愿意以0.2x拱手苏宁?为什么以家乐福为代表的外资零售这么急切地想要离开中国市场?按常理,接盘家乐福中国的应该是腾讯和永辉。

早在2018年1月23日,家乐福就发布过公告称,与腾讯就在中国展开战略业务合作签署初步协议,腾讯与永辉可能投资家乐福中国。

但一年半过去,腾讯与永辉举起的槌却始终未落下。

最终的接盘侠是苏宁。

苏宁公告称,苏宁将以现金方式支付48亿元人民币等值欧元。

同时,苏宁还将将对家乐福中国提供股东贷款,用于运营资金方面提供支持,具体金额视交割日家乐福中国公司净负债、运营资金的情况确定。

事实上,家乐福近年虽然遭遇较大运营挑战,但也不应该估值如此之低。

家乐福中国于1995年正式进入中国大陆市场,目前在国内开设有210家大型综合超市以及24家便利店,覆盖22个省份及51个大中型城市,同时拥有约3000万会员。

根据家乐福集团提供的未经审计的管理会计报表,家乐福中国2018年营业收入约为299.58亿元。

家乐福集团提供数据显示,家乐福中国2018年息税折旧摊销前利润为人民币5.16亿元。

但根据苏宁的公告,家乐福的账面净资产为负,其2018年末归属于母公司所有者权益为-19.27亿元。

财务视角下选择并购目标企业需考虑的因素——基于苏宁收购家乐福的案例研究

财经论坛©财务视角下选择并购目标企业需考虑的因素——基于苏宁收购家乐福的案例研究魏也石(沈阳建筑大学,辽宁沈阳110168)摘要:通过分析苏宁易购收购家乐福中国事件,从融资方式及相关风险、确定目标公司需考虑的相关因素:目标公司的自身价值、市值管理、股权结构、投资价值以及投资公司自身的资产规模方面入手,发现财务视角下选择并购目标企业时需考虑的因素,并结合并购完成后产生的后续影响对本次并购交易作出合理构想。

关键词:财务视角;融资方式;并购企业中图分类号:F275+F271.4文献标识码:A文章编号:1008-4428(2021)09-0115-03Factors to be considered in selecting target enterprises I o r merger and acquisitionfrom the perspective of finance——Based on the case study of Suning,s acquisition of CarrefourWei Yeshi(Shenyang Jianzhu University,Shenyang,Liaoning, 110168)Abstract:By analyzing the Suning's acquisition of Carrefour China,from financing method and related risks,determine the related factors should be considered:the target company itself value,the value of the target company management,equity structure,investment value and company's own assets,found when choosing M&A target enterprise under the perspective of financial factors to consider,and combined with subsequent impact after the completion of the acquisition of the mergers,make a reasonable idea for this merger and acquisition transaction.Key words:financial perspective;financing method;buyout firms苏宁是一家混合所有制企业,混合所有制企业对国民经济而言,具有重要的影响作用。

苏宁易购2018年财务分析结论报告-智泽华

苏宁易购2018年财务分析综合报告一、实现利润分析2018年实现利润为1,394,545.5万元,与2017年的433,204.1万元相比成倍增长,增长2.22倍。

实现利润主要来自于内部经营业务盈利和对外投资取得的收益。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为20,821,660.6万元,与2017年的16,143,179.1万元相比有较大增长,增长28.98%。

2018年销售费用为2,606,667.7万元,与2017年的2,063,578万元相比有较大增长,增长26.32%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为520,068.4万元,与2017年的486,405万元相比有较大增长,增长6.92%。

2018年管理费用占营业收入的比例为2.12%,与2017年的2.59%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年财务费用为123,462.6万元,与2017年的30,646.7万元相比成倍增长,增长3.03倍。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2017年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,苏宁易购2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析苏宁易购2018年的营业利润率为5.58%,总资产报酬率为8.51%,净资产收益率为14.71%,成本费用利润率为5.77%。

企业实际投入到企业自身经营业务的资产为15,094,576.2万元,经营资产的收益率为9.05%,而对外投资的收益率为48.43%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

苏宁易购的资本结构以及融资投资现状

苏宁易购的资本结构以及融资投资现状苏宁易购是中国知名的零售企业,主要经营电器、家居、数码等商品的销售。

以下将对其资本结构以及融资投资现状进行分析。

一、资本结构1.股权结构:苏宁易购的股权结构相对集中,主要股东为创始人张近东家族持有的股权,同时还有一些机构投资者持有的股份。

股权结构的相对集中意味着苏宁易购具有较强的控制权和决策能力。

2.资本构成:苏宁易购的资本主要是通过股权融资、债务融资以及自有资金形成的。

股权融资主要是通过发行股票向投资者募集资金,债务融资则是通过发行债券或贷款等形式借入资金。

自有资金是指企业通过盈余积累的资本。

3.资本运用:苏宁易购主要通过融资投资的方式来运用资金,包括扩大产能、开设新店、提升物流配送能力、加大科技研发等方面。

此外,苏宁易购还会通过收购或并购优质企业来扩大自身规模和业务范围。

1.股权融资:苏宁易购于2024年在上交所发行了H股并成功上市。

此外,苏宁易购还进行了多次股权融资,吸引了包括国内外知名基金、保险公司等机构的投资。

2.债务融资:苏宁易购通过发行公司债券来进行债务融资,以从市场中借入资金。

债务融资的好处是可以降低股权比例,减少股东权益的摊薄,但同时也需要承担较高的利息成本。

3.自有资金运用:苏宁易购通过利润的积累和现金流的回笼来积累自有资金,用于公司的日常运营和资本扩张。

自有资金的运用不需要支付利息,对企业来说较为有利。

4.融资投资策略:苏宁易购积极探索多样化的融资渠道和投资策略,包括与金融机构合作,发起私募基金,投资创业项目等。

通过这些融资投资活动,苏宁易购希望能够进一步提升产品和服务的竞争力,实现公司的长期发展目标。

总结起来,苏宁易购的资本结构较为稳健,以股权融资和债务融资为主要手段,通过融资投资来扩大规模和加强竞争力。

同时,苏宁易购也注重通过盈余积累的自有资金来支持公司的发展。

对于未来,可以预见苏宁易购会继续利用多样化的融资手段和投资策略来推动企业的发展,提升市场份额和行业地位。

吴亚军、黄宏生、刘强东等

吴亚军、黄宏生、刘强东等作者:来源:《销售与管理》2012年第12期吴亚军关键词:女首富离婚股权分割中国女首富,龙湖地产主席吴亚军被香港媒体爆出跟丈夫离婚,分给丈夫蔡奎超200亿(港元,下同)资产。

有关二人财产分割的讨论广泛地展开,不少人担忧离婚事件将影响龙湖地产的经营发展。

龙湖地产向媒体声明:“自上市时起,吴女士和蔡先生的股权一直分属两个信托持有,并且蔡先生从未在公司担任职务,故此事不涉及股权变动,亦对公司运营没有影响。

”其实,早在四年半之前,吴亚军和蔡奎二人就将他们共同持有的龙湖地产的股份进行了分割,而那时龙湖地产还未在港交所上市。

尽管二人的持股比例在龙湖最近一次配售后有所下降,但合计仍高达71.97%,在离婚消息传出前一天市值依然高达558亿港元。

四年半之前,吴亚军和蔡奎通过汇丰国际信托,分别建立了吴氏家族信托和蔡氏家族信托,并分别将双方拥有的龙湖股份分别注入这两个家族信托。

两个信托是完全不同的独立信托,前者的受益人是吴亚军及其家族成员,后者的受益人是蔡奎及其家族成员。

另外还有一部分财产是很少有人注意到的。

吴亚军、蔡奎二人还通过重庆旭科持有重庆龙湖企业拓展8.7%的权益,类比龙湖地产的市值,这部分权益价值高达74亿港元。

不过,这一部分股权,两人也早就分配好了。

吴亚军拥有重庆旭科63%的股份,蔡奎拥有37%的股份,股权结构非常明晰。

正是由于这样的设计,吴亚军和蔡奎二人的离婚,并不会产生任何股权分割的纠纷。

对于富豪来说,离婚不仅意味着巨额财产的分割,更意味着对公司经营发展的负面影响。

如果处理不好,对公司经营产生负面影响,甚至有可能使公司陷入绝境。

去年,中式快餐连锁企业真功夫因为创始人蔡达标与前妻潘海峰离婚,二人争夺真功夫的股权,导致真功夫上市之路直接搁浅。

2010年,土豆网创始人王微与前妻杨蕾离婚,杨蕾起诉要求分割土豆网的部分股权,导致王微和土豆网在与优酷网的直接竞赛中败下阵来。

实际上,家族信托基金代管持股在香港大型上市公司中非常普遍,香港的富豪或名人,如李嘉诚家族的长江实业、李兆基的恒基地产、郭氏家族的新鸿基地产等均于多年前成立各自的家族信托基金,并通过家族信托基金持有上市公司股票。

企业战略下的财务报表分析——以苏宁易购为例

企业战略下的财务报表分析——以苏宁易购为例摘要:本文以苏宁易购为例,从财务报表的角度出发,结合企业战略分析,对其财务状况进行分析和评估。

通过对苏宁易购的资产负债表、现金流量表和利润表的分析,发现其近年来负债率逐渐提高,现金流量较为紧张,但净利润增长较快。

结合苏宁易购的战略布局和发展趋势,提出了相应的建议和对策,为其未来的发展提供参考。

关键词:苏宁易购;财务报表;企业战略;负债率;现金流量;净利润财务报表是企业重要的信息披露方式,能够反映企业的财务状况、经营绩效和资产负债情况等重要信息。

对财务报表的分析和评估能够为企业提供重要的决策参考和指导。

而企业战略是企业长期发展的规划和方向,对企业的财务状况和经营绩效也产生重要影响。

将财务报表分析和企业战略相结合,能够更好地评估企业财务状况和未来发展趋势。

本文以苏宁易购为例,对其财务报表进行分析和评估。

苏宁易购是中国领先的电商企业之一,具有广泛的市场和用户基础。

通过对其资产负债表、现金流量表和利润表的分析,发现其负债率逐渐提高,现金流量较为紧张,但净利润增长较快。

结合苏宁易购的战略布局和发展趋势,提出了相应的建议和对策,为其未来的发展提供参考。

1苏宁易购财务报表分析苏宁易购是中国领先的电商企业之一,其财务报表分析对于评估企业财务状况和未来发展趋势具有重要意义。

本文将分别从资产负债表、现金流量表和利润表三个方面对苏宁易购的财务状况进行分析和评估。

1.1资产负债表分析资产负债表主要反映企业的资产和负债状况,是评估企业偿债能力和财务稳健性的重要指标。

从苏宁易购的资产负债表来看,其总资产和总负债均呈现逐年上升的趋势,其中负债结构中短期负债占比较高。

这说明苏宁易购的负债规模逐渐扩大,负债风险增加。

同时,苏宁易购的资产结构中,存货和应收账款占比较高,这也反映了其经营活动中存在库存积压和应收账款回收难度较大的问题。

此外,苏宁易购的资产负债率也呈现逐年上升的趋势,从2018年的63.25%上升到2020年的68.58%,说明其资产负债状况逐渐加重。

北京苏宁易购销售有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告北京苏宁易购销售有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:北京苏宁易购销售有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分北京苏宁易购销售有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业批发业-其他批发业资质一般纳税人产品服务用电器销售;互联网销售(除销售需要许可的1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

苏宁易购集团有限公司企业信息报告-天眼查

状态 法定代表人

500.000000 万人 存续(在 窦祝平

民币

营、开

业、在

册)

投资数额(万 元)

500

4

四、企业发展

4.1 融资历史

截止 2019 年 03 月 22 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信 息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

4.4 企业业务

截止 2019 年 03 月 22 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信 息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

5

4.5 竞品信息

截止 2019 年 03 月 22 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信 息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

二、股东信息

截止 2019 年 03 月 22 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信 息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

三、对外投资信息

企业名称

注册时间

张家界苏宁易购有限公司 2015-01-13

注册资本

5.5 行政处罚

截止 2019 年 03 月 22 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信 息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

5.6 严重违法

截止 2019 年 03 月 22 日,根据国内相关网站检索及天眼查数据库分析,未查询到相关信息。不排除因信 息公开来源尚未公开、公开形式存在差异等情况导致的信息与客观事实不完全一致的情形。仅供客户参 考。

苏宁易购2021年一季度财务状况报告

3、资产的增减变化

2021年一季度总资产为23,564,052.1万元,与2020年一季度的 22,599,659.5万元相比有所增长,增长4.27%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加579,209.7万 元,递延所得税资产增加187,762.2万元,投资性房地产增加126,122.1万 元,应收账款增加55,226万元,长期股权投资增加4,973.7万元,开发支出 增加138.3万元,共计增加953,432万元;以下项目的变动使资产总额减少: 一年内到期的非流动资产减少1,148.8万元,长期应收款减少5,299.5万元, 应收股利减少10,200.8万元,其他非流动资产减少16,889.4万元,应收利 息减少22,399.9万元,其他应收款减少77,627.9万元,存货减少105,752.7 万元,商誉减少109,245.1万元,长期待摊费用减少109,832.6万元,无形 资产减少212,003.5万元,预付款项减少268,426.6万元,其他流动资产减 少283,012.2万元,应收票据减少317,647.7万元,固定资产减少622,655.1 万元,货币资金减少763,305.7万元,共计减少2,925,447.5万元。各项科 目变化引起资产总额增加964,392.6万元。

540,921.5 170,223.5

应付票据

其他流动负债 应付职工薪酬

1,929,015.5 1,929,015.5 78,403.1 -14829.40

118,514.7 22,362.3

非流动负债

其他非流动负债 递延收益

110,022.4 2,785,235.5

企业信用报告_福州苏宁易购商贸有限公司

目录一、企业背景 (5)1.1 工商信息 (5)1.2 分支机构 (5)1.3 变更记录 (5)1.4 主要人员 (10)1.5 联系方式 (10)二、股东信息 (11)三、对外投资信息 (11)四、企业年报 (11)五、重点关注 (12)5.1 被执行人 (12)5.2 失信信息 (13)5.3 裁判文书 (13)5.4 法院公告 (13)5.5 行政处罚 (14)5.6 严重违法 (14)5.7 股权出质 (14)5.8 动产抵押 (14)5.9 开庭公告 (15)5.11 股权冻结 (15)5.12 清算信息 (15)5.13 公示催告 (15)六、知识产权 (15)6.1 商标信息 (15)6.2 专利信息 (16)6.3 软件著作权 (16)6.4 作品著作权 (16)6.5 网站备案 (16)七、企业发展 (16)7.1 融资信息 (16)7.2 核心成员 (16)7.3 竞品信息 (17)7.4 企业品牌项目 (17)八、经营状况 (17)8.1 招投标 (17)8.2 税务评级 (17)8.3 资质证书 (17)8.4 抽查检查 (17)8.5 进出口信用 (18)8.6 行政许可 (18)一、企业背景1.1 工商信息企业名称:福州苏宁易购商贸有限公司工商注册号:350121100024294统一信用代码:91350121699004362P法定代表人:吴实组织机构代码:69900436-2企业类型:有限责任公司(自然人投资或控股)所属行业:批发业经营状态:开业注册资本:100万(元)注册时间:2009-12-15注册地址:闽侯县荆溪镇洽浦村营业期限:2009-12-15 至 2029-12-14经营范围:一般项目:互联网销售(除销售需要许可的商品);电子产品销售;家用电器销售;机械设备销售;制冷、空调设备销售;摩托车及零配件零售;通讯设备销售;日用百货销售;五金产品零售;建筑材料销售;珠宝首饰零售;化妆品零售;文具用品零售;家具销售;食用农产品零售;汽车新车销售;汽车零配件零售;家用电器安装服务;日用电器修理;社会经济咨询服务;广告制作;广告发布(非广播电台、电视台、报刊出版单位);广告设计、代理;旅客票务代理;再生资源回收(除生产性废旧金属);会议及展览服务;普通货物仓储服务(不含危险化学品等需许可审批的项目);非居住房地产租赁;住房租赁;物业管理(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)许可项目:出版物互联网销售;食品经营(销售预包装食品);食品互联网销售(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以相关部门批准文件或许可证件为准)登记机关:福建省闽侯县市场监督管理局核准日期:2021-04-211.2 分支机构截止2022年05月09日,爱企查未找到该公司的分支机构内容。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

对于电子商务网购的未来,一直坚信这样一个判断,B2C是商品流通模式中效率最高,成本最低的流通方式,因此,他将颠覆传统的商业实体店包括超市和不仅限于电器的连锁商店,还将超越C2C淘宝模式,今后十年左右的时间,B2C网购规模将超出大多数人的预期,在社会商品零售总额中占比极高,成为主流的消费方式,基于此,网购将可能成就市值超级庞大的公司,作为股票投资者,当然很想抓住这个机会。

一直以来审视大股东的诚信度,和对小股东权益的忠诚度,作为投资股票的最重要因素,如果不是对点舍不得,不过不会在考虑加仓,会在合理的价格考虑卖出。

本来对股市还很有信心的,觉得在众多公司中以自己的理念去发现有价值值得投资的公司是多么有趣的事,也许炒股最大的收益不是以后能赚到多少钱,而是在不断探询理想标的的乐趣,伴随理想公司成长的快乐,可是现在,突然感觉凉凉的,股票并没有那样好玩,符合自己理念的公司是那样奇缺,那样难找,不过,我仍然愿意努力去探询那种理想化的堪称完美的公司。寻找大股东诚信,能推动社会进步的,赚钱干干净净的公司,享受伴随公司成长的快乐。永远不会买地产,医药,寿险,资源股,即使他们能赚很多钱。也许很多年

销售目标立马提高十倍,迅速走向行业垄断,那样市值现在就值几万亿了。另一个重要原因是苏宁电器只有易购六成股权。

出于对网购前景的无限憧憬,这些天一直犹豫是不是两成的苏宁占比太低了,所有持仓中觉得它是最有可能成为十倍股的,是不是应该调仓到五成以上,直到昨天在一篇博客的评论中的发现,彻底打消了加仓的念头,也打碎了自己的苏宁梦。买苏宁就是买得易购,之前在博客中偶然知道苏宁只有易购六成股权。顺便说一句,自己水平有限,从来不怎么仔细读年报,看一会头都大了,什么有价值的信息也过滤不出来,因此从来都是指望在别博客中的窃取别人的劳动成果。四成,很遗憾,但也勉强接受,以为那四成股份是吸收外部投资者融资的结果,所以没怎么在意。昨天偶然在一篇关于苏宁的分析博客下方的评论中,一位网友提到,那四成股份是管理层激励的无偿持有,我彻底蒙了,一个寄予厚望重仓持有充满幻想的公司,它的管理层它的大股东竟然如此的贪婪,无偿侵占属于上市公司的易购四成股份,他们拿的实在是太多了,非常赞同那位网友的观点,作为小股东能容忍他们无偿拿到的比例上限是一成。要知道他们个个都已经身家亿万。要知道他们平白无故侵吞了属于上市公司的很有可能的几千亿的市值,小股东不清楚,他们自己应该很清楚易购的价值,也许人性本质就是贪婪的,在巨大财富面前任何人都经不住诱惑,也许以超越人性的标准要求和审视管理层太苛刻。和阿里巴巴剥离淘宝网,美的剥离小家电,如出一辙。都是以看似合理,实则卑鄙的手段侵占小股东的利益。高位增发,大股东大额认购,看似仁慈,可比起他们无偿获取的四成易购,无语。

领跑者京东没上市,没有任何机会参与。高调进军网购的上市公司苏宁电器自然成了首选。

苏宁电器作为A股中屈指可数的成长股代表,中小板明星公司,其优秀是不言而喻的。早在几年前就涉足线上业务,只是力度太弱,直到去年,京东势头咄咄逼人,对传统实体店的威胁已经很明显了,苏宁才突然发力网购。显然他出手太晚了,然而,它与京东相比有太多先天优势和强大的实力,仍然有足够的机会成为网购的王者。之前判断,苏宁实体店会被网购份额的不断挤压出现利润大幅下滑直至亏损,甚至成为甩不掉的包袱,那时被迫向电商转型,将现建仓良机,去年财务报表也表现了这一趋势,现在看来,这种判断可能会错误,一是管理层在实体业绩大幅下滑后会迅速向百货转型,事实上高管多次明确透露了这种定位,二是当初忽略了随着线上业务销售额的迅速上升,由于和实体店资源共享产生协同效应,会大幅摊薄实体店的运营成本。因此实体盈利最终可能不会下滑的太严重,易购销售额快速增长,市场对易购未来的憧憬可能足以抵消对实体店的悲观预期。恰逢通胀拐点理论上极为难得的建仓良机,大盘见底回升,个股技术上苏宁突然底部放量拉升,12元定向增发大股东大手笔认购,八至九元管理层增持,一切表明不能再等了。之所以只买了苏宁两成的仓位,不怎么干多加,出与下面地点担心,一,京东商城包括刘强东本人表现太优秀,另外实力强大的沃尔玛收购一号店半路加入,要知道一个企业成不成功很多时候决定于对手的实力。网店竞争跟实体店相比最大的区别在于对商品价格敏感得多,因此最终是运营成本的竞争,易购即使做到万亿销售额,如果运营成本比对手高两三个点,仍然会有被淘汰的风险。京东如果销售能撑到两三千亿,它的规模效应将显现,那时竞争会异常惨烈,可能想做到一两个点的净利润都很难。易购今年两三百亿,二零年三千亿的计划,即使实现,目标太低太低,我想假如把现在的易购交给刘强东,以现有的条件,他一定会停止实体店包括乐购仕扩张并收缩实体店密度,全力扩张易购物流平台,把易购

后,中国的首富不是宗庆后,不是李彦宏,不是梁稳根,而是张近东,也许苏宁的管理层会个个挤进中国富豪榜,那时,我会说,他们的钱很大一部分来的并不是很干净,至少是不道德。