电动物流车市场调研分析报告.2018.4

2018年最新新能源物流车行业分析报告

我们为什么看重新能源物流车产业

国内新能源汽车产业发展阶段的必然选择

当前新能源汽车产业还处在“替代价值”阶段,而不是“创造价值”。而发挥 新能源汽车替代价值的最大优势,依然是“低使用成本” 。所以只有在能够放 大该优势的领域,新能源汽车才有推广价值。

劳动工具-工业品 当前新能 源汽车产 业尚未进 步到从工 业品走向 消费品的 阶段 交通工具-消费品

政府采购下的替代

新能源商用车

经济价值下的替代

新能源物流车

汽车产品 基础设施 消费习惯

消费习惯下的替代 新能源乘用车

国内新能源汽车产品各个阶段所发挥的作用

新能源汽车与燃油汽车的选择——阶段一:验证可行性

宇通客车

核心要素:

政府的态度:节能环保是出发点-区域 政府的目标:城市公交车替换率-规模

-9.40%

1,553,734 539,174

-9.40%

1,543,506 606,002

1,972,937 1,843,632 1,827,667 1,894,993 1,661,643 619,809 490,196 534,284 527,466 538,908

交叉乘用车

2,532,218 2,238,959 2,265,825 1,636,821 1,299,539

1,079,634

724,536

2017年下半年国内新能源专用车将进入一个爆发期

新能源物流车市场的低渗透率,高成长性,为产业发展提供新的成长空间

我国新能源专用车产量合计值统计

90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 -

100.00

非机动车货物运输市场的深度分析报告:探索行业发展趋势、市场竞争与机遇

非机动车货物运输市场的深度分析报告:探索行业发展趋势、市场竞争与机遇Deep Analysis Report on the Non-Motorized Goods Transportation Market: Exploring Industry Trends, Market Competition, and OpportunitiesIntroductionThe non-motorized goods transportation market has been gaining momentum in recent years due to the rise of e-commerce and the need for efficient and sustainable delivery options. This report aims to provide a deep analysis of the market by exploring industry trends, market competition, and opportunities.Industry TrendsThe non-motorized goods transportation industry is expected to grow at a steady pace due to the increasing demand foreco-friendly and cost-effective delivery options. The rise ofe-commerce has led to a surge in demand for last-mile delivery services, which can be efficiently provided by non-motorized vehicles such as bicycles and tricycles. Furthermore, the COVID-19 pandemic has accelerated the adoption of non-motorized goods transportation as a safer and more reliable option for deliveringessential goods.Market CompetitionThe non-motorized goods transportation market is highly fragmented, with a large number of small and medium-sized players operating in different regions. The market is dominated by local players who have a better understanding of the local market dynamics and customer needs. However, there are also a few national and international players who have established a strong presence in the market. These players have invested heavily in technology and logistics to provide efficient and reliable delivery services.OpportunitiesThe non-motorized goods transportation market presents several opportunities for players to expand their business and increase their market share. One of the key opportunities is to leverage technology to improve the efficiency and reliability of delivery services. This can be achieved by using GPS tracking, route optimization, and real-time monitoring of deliveries. Another opportunity is to offer value-added services such as warehousing, packaging, and labeling to provide a complete logistics solution tocustomers.ConclusionThe non-motorized goods transportation market is poised for growth due to the increasing demand for eco-friendly andcost-effective delivery options. However, players need to navigate the highly fragmented market and invest in technology and logistics to provide efficient and reliable delivery services. By leveraging these opportunities, players can expand their business and increase their market share in the non-motorized goods transportation market.非机动车货物运输市场的深度分析报告:探索行业发展趋势、市场竞争与机遇引言由于电子商务的兴起和对高效和可持续交付选项的需求,非机动车货物运输市场近年来一直在蓬勃发展。

中国电动物流车市场现状与竞争格局分析

中国电动物流车市场现状与竞争格局分析一、电动物流车行业概况物流车辆电动化对推进绿色交通建设、降低机动车污染物有重要意义。

在国家多种政策支持下,纯电动物流车市场取得快速发展。

中国小型电动物流车市场主体为:整车企业、电机、电控企业、电池及其他零部件企业、充电桩等后市场运营企业。

二、中国电动物流车行业市场现状分析电动物流车是新能源汽车的重要细分市场,也是新能源商用车主要车型,2019年中国电动物流车产量受到补贴退坡影响较大,产量6.22万辆,同比下降43.7%,连续两年呈下降趋势,市场进入深度调整期。

从搭载电池种类来看,三元锂电池和碳酸铁锂电池是电动物流车最主要的电池种类,两种电池材料搭载量占整体电动物流车的90%以上。

2019年纯电动物流车碳酸铁锂电池搭载量由2018年的40%大幅上升到67%,三元锂电池比重则由2018年的53%下降到27%。

客厢类封闭货车细分车型主要由车长6m以下的微面型、轻客型电动物流车组成。

2019年,3m以下微型电动物流车开始加入阵营,以山东丽驰产品为主;4-4.5m、货箱容积3.5个立方米左右的微面型封闭货车占据了细分市场43%的市场份额,较2018年下降12个百分点;4.5-5m级货箱容积6个立方米的大微面车型市场份额达到29%,呈上升趋势;5-5.5m级轻客型封闭货车市场份额也在增加,两个米长段细分车型货箱体积较大、电量适中、价格可接受,市场占比增加反映了补贴退坡趋势下,运营商和物流用户购车关注点兼顾车辆价格和实用性,尽量覆盖较多应用场景。

货箱类箱式运输车产品货箱空间大、内部轮廓规则、空间利用率高、载重能力相对较强,在商超配送、电商快递进城接力运输等toB 领域配送场景中得到大范围应用。

2019年总质量在4-4.5吨以内、车长6m以下、货箱容积在15-18个立方米,载重1.5-2t的轻卡车型仍是该细分领域的主力产品。

2019年受补贴退坡,带电量较大,导致终端售价上涨,购车意愿下降,市场占比下降到59%。

物流电动汽车现状分析报告

物流电动汽车现状分析报告引言随着全球对环境保护意识的增强,电动汽车的市场需求逐渐扩大。

物流的电动化也成为一个重要的趋势。

本报告旨在分析物流电动汽车的现状,并提供相关数据和趋势分析。

1. 电动汽车市场概述随着电动汽车技术的不断发展,全球电动汽车市场规模不断扩大。

根据国际能源署的数据,截至2020年底,全球电动汽车保有量已经超过1200万辆。

其中,中国是世界上最大的电动汽车市场,占全球总量的约50%。

2. 物流电动汽车的发展现状2.1 主要市场参与者目前,物流电动汽车市场主要有几个主要的参与者,包括特斯拉、日产、比亚迪等知名汽车制造商。

此外,一些新兴的独角兽企业,如Rivian 和Nikola等,也在物流电动汽车领域崭露头角。

2.2 技术发展物流电动汽车的技术也在不断进步。

充电技术、电池技术和智能驾驶技术是当前物流电动汽车技术发展的主要方向。

随着快速充电站和无线充电技术的普及,电动汽车的充电时间和续航里程也得到了极大的提升。

2.3 市场需求随着政府对环境污染和气候变化的关注增强,以及对物流成本的要求提高,物流行业对电动汽车的需求不断增加。

电动汽车具有零排放、低噪音和低维护成本的特点,尤其适用于城市物流配送场景。

3. 物流电动汽车的挑战与机遇3.1 挑战尽管物流电动汽车市场前景广阔,但仍面临一些挑战。

首先,电动汽车的续航里程和充电设施的不足限制了物流电动汽车的应用范围。

其次,电池成本高昂和充电时间长也限制了电动汽车的推广。

此外,物流电动汽车的成本较高,购买和维护费用都比传统燃油车高。

3.2 机遇尽管存在挑战,物流电动汽车仍然具有一些机遇。

首先,政府的支持和鼓励政策将推动物流电动汽车的发展。

为了实现减排和建设低碳城市的目标,政府可能提供补贴和减税等激励措施。

其次,电动汽车技术的不断进步将进一步降低成本并提高性能,激发市场需求。

4. 未来趋势分析4.1 市场规模预测根据市场研究公司的预测,到2030年,全球物流电动汽车市场规模将达到数百万辆。

微型物流车调研报告

微型物流车调研报告微型物流车调研报告一、调研目的本次调研的目的是了解微型物流车在物流行业中的应用情况,了解其优势和不足之处,为物流企业选择合适的运输工具提供参考依据。

二、调研方法通过对一些物流企业和运输公司的访谈和问卷调查,了解他们对微型物流车的使用情况和评价。

同时还参考了相关的市场调研报告和论文。

三、调研结果1. 优势:(1)灵活便捷:微型物流车体积小巧,适合在城区进行短途运输,可以方便地进出狭小的巷道和小区,适应性强。

(2)环保节能:微型物流车多采用新能源或低排放的动力系统,减少了尾气排放,对环境影响较小,并且运营成本较低。

(3)成本低廉:微型物流车的购买和维护成本相对较低,适合中小型物流企业使用,提高了运输效率。

2. 不足:(1)载重能力有限:由于车身体积小,微型物流车的载重能力相对较低,适用范围有限,无法满足一些大型物流企业的需求。

(2)行驶距离有限:新能源微型物流车的续航里程相对较短,不能适应长途运输需求,只适合城市短途配送。

(3)市场发展不完善:目前微型物流车市场还不够成熟,供应商和服务商的选择较少,售后维护和保养方面还存在问题。

四、建议在选择微型物流车时,物流企业应根据自身的需求和运输距离来评估其适用性。

对于短途、小规模的配送需求,微型物流车是一个不错的选择,但对于大规模运输以及远距离运输的情况,应考虑其他类型的运输工具。

此外,政府和相关部门应加大对微型物流车市场的支持和监管力度,推动市场的发展和规范。

五、总结微型物流车作为一种新兴的运输工具,具有一定的优势和应用前景。

然而,面临着一些潜在的问题和挑战,需要各方共同努力解决。

相信随着技术的不断进步和市场的发展,微型物流车将会在物流行业中得到更广泛的应用。

2018-2022年电动物流车行业的预测分析

磷酸铁锂市场沃特玛、中航锂电、国轩高科分列前三。

锰酸锂电池具有安全性好的优点,但是过低的能量密度使得其并不具备竞争优势。2015年电动物流车市场仅有苏州星恒一家提供锰酸锂电池产品。

物流配送使用的商用车具体类型及具备特征如下:1)卡车分为四大类,微卡(小于1.8吨)、轻卡(1.8-6吨)、中卡(6吨-14吨)、重卡(14吨以上)。2)客车分为四大类,微客(小于等于3.5米)、轻客(3.5米-7米)、中客(7-10米)、大客(10米以上)。能应用到物流配送上的:卡车四大类均可,客车中的轻客和微客。

目前市场上主流的电动物流车型,其续航里程多在200km以上,载重在1吨左右,随着电池性能的不断提升,电动物流车的替代区间有望进一步扩展;在经济性方面,多省市已出台电动物流车的补贴政策,补贴幅度多与中央持平,在中央与地方的双重补贴下,电动物流车的购置成本已与传统燃油车趋近,考虑到使用及维保成本的显著降低,电动物流车的综合成本优势正逐步彰显。

据预测,2020年电动物流车市场规模将达到589亿元,收入年复合增速将达到32%。2020年电机电控的产量达到36.9万套,市场规模达到51亿元,收入年复合增速27%。电池需求到2020年将达到17.5Gwh,市场规模达到245亿元,收入复合增长率将达到32%。

电池单体市场

2015年新能源专用车(绝大部分是物流车)所采用的动力电池,三元材料占比最大,此外依次是磷酸铁锂、锰酸锂、铅酸电池。

目前国内主流的电动物流车多为4——6m车型,替代目标为传统的微型、轻型货车,该领域的市场需求预计维持整体平稳,按传统的厢式货车(微型、轻型)年产销量200万辆,到2020年电动物流车产销占比20%计,届时电动物流车年产销量有望达40万辆,未来五年国内电动物流车产销量的年复合增速有望超50%,增量规模达百万辆,以每辆均价20万元计,对应直接市场规模超2千亿元。

电动物流车市场调查分析报告

电动物流车市场调查分析报告一、市场背景近年来,随着全球环境问题的日益严重和碳排放问题的突出,电动车市场呈现出快速增长的趋势。

作为其中的一个重要领域,电动物流车在城市物流运输中具有巨大的发展潜力。

二、市场规模根据调研数据显示,目前全球电动物流车市场规模约为XX亿元,预计未来几年将以每年XX%的增长率逐步扩大。

三、市场主要参与者1. 汽车制造商目前,全球许多知名汽车制造商如特斯拉、日产、出口等纷纷投入到电动物流车的生产和研发中,通过不断提高产品技术和性能,力争在竞争激烈的市场中脱颖而出。

2. 物流企业随着环保理念的逐渐普及,越来越多的物流企业开始转向电动物流车。

尤其是在大城市运输繁忙的区域,电动物流车的优势逐渐体现,获得了许多物流企业的青睐。

3. 政府政策支持为了推进低碳物流,减少尾气排放,许多国家都出台了相关政策支持电动物流车的推广。

例如,中国政府实施了多项鼓励电动物流车购买的政策,通过补贴、免费停车等方式刺激市场需求。

四、市场前景1. 成本下降随着电池技术的进步和量产规模的扩大,电动物流车的生产成本逐渐下降,使得其在市场中更具竞争力。

2. 技术创新不同于传统的燃油物流车,电动物流车具有零排放、低噪音和低维护成本等优势。

而随着技术的不断创新,电动物流车的续航里程和充电速度逐渐提升,进一步推动了市场的发展。

五、市场挑战1. 充电基础设施不完善电动物流车充电基础设施的建设对市场的发展至关重要,然而目前全球很多城市的充电桩数量有限,充电速度较慢,限制了电动物流车的普及。

2. 续航里程限制尽管电动物流车的续航里程不断提高,但相比燃油车仍存在一定局限,长距离的物流运输仍然需要借助传统的燃油车辆。

六、市场分析目前,电动物流车市场主要集中在发达国家和一些大城市,主要应用于最后一公里配送和城市货运。

由于城市货运的特点是路程短、停靠点多,电动物流车具有明显的竞争优势。

七、市场机会1. 新兴市场潜力许多新兴市场如印度、巴西等国家拥有庞大的物流需求,同时面临环境问题和交通拥堵等挑战,这为电动物流车的发展提供了巨大的机遇。

电动物流运输系统使用情况统计结果分析

电动物流运输系统使用情况统计结果分析随着全球环保意识的增强和电动交通技术的革新,电动物流运输系统在当代物流行业中扮演着日益重要的角色。

本文将对电动物流运输系统的使用情况进行统计结果分析,探讨其发展现状和未来趋势。

一、电动物流运输系统的普及情况根据统计数据,自从电动物流运输系统进入市场以来,其受到了广泛的欢迎和应用。

以中国为例,近几年电动物流运输系统的销售额持续增长,市场规模逐渐扩大。

据相关机构的调查显示,电动物流运输系统已被应用于供应链管理、仓储、配送等多个环节,并且取得了显著的效果。

二、电动物流运输系统的优势和局限性1. 优势:(1) 环保节能:电动物流运输系统使用电能代替燃油,减少二氧化碳等有害气体的排放,是实现气候变化减缓和环保目标的有效途径。

(2) 经济效益:电动物流运输系统具有成本更低、维护成本更少的特点。

尤其是在能源成本上,电能相对油价更为稳定,能够有效降低运营成本。

(3) 噪音减少:与传统燃油车辆相比,电动物流运输系统的噪音较低,能够降低运输过程中的噪音污染,改善城市居民的生活质量。

2. 局限性:(1) 续航里程:电动物流运输系统的续航里程仍然是一个挑战。

尽管随着电池技术的发展,电动车的续航里程在逐步增加,但在长途运输中,仍然存在一定的限制。

(2) 充电设施不足:由于充电设施建设的滞后,电动物流运输系统在一些地区的应用受到了限制。

因此,需要加强充电基础设施的建设,为电动物流运输系统的普及创造良好的条件。

三、电动物流运输系统市场前景展望电动物流运输系统具有巨大的发展潜力和广阔的市场前景。

基于可持续发展的理念和节能减排的要求,电动物流运输系统将成为未来物流行业的重要发展方向。

以下是未来市场前景的几个展望方面:1. 技术创新:随着科技的不断进步和电池技术的不断改善,电动物流运输系统将会提高续航里程和充电效率。

同时,智能化技术的应用也将进一步提升电动物流运输系统的性能和效率。

2. 政策倡导:政府将继续对电动物流运输系统提供支持和激励措施,包括资金扶持、减免税收和基础设施建设等方面的支持,进一步推动其推广和应用。

新能源汽车物流配送研究报告

新能源汽车物流配送研究报告

1. 现状分析

目前,新能源汽车物流配送正在迅猛发展,越来越多的物流企业开始使用电动货车等新能源车辆,以降低运营成本并减少对环境的污染。

同时,政府也出台了一系列鼓励政策,支持新能源汽车的推广和应用。

2. 物流企业的挑战和机遇

随着新能源汽车的普及和使用,传统物流企业面临着多重挑战,如缺乏相关人才和技术支持、电池寿命和充电设施等方面的限制,但也同时带来了新的机遇,如可持续发展、品牌形象提升、市场竞争优势等。

3. 新能源汽车物流配送的技术革新

新能源汽车物流配送的技术革新包括车辆的智能化、信息化、自动驾驶等方面,在提升物流效率和运营质量的同时,也为物流企业带来更多商业价值。

4. 新能源汽车物流配送的市场前景

随着环保意识的提高和国家政策的支持,新能源汽车物流配送市场前景广阔,预计未来将呈现出快速增长的趋势,为物流企业带来更多发展机遇。

5. 推广新能源汽车物流配送的建议

为进一步推广新能源汽车物流配送,可从多个方面入手,如加大宣传力度、建立完善的充电设施、鼓励新能源车辆的购置和使用等,同时也需要政府和企业共同参与,形成合力。

快递电动车情况汇报

快递电动车情况汇报近年来,随着电子商务的快速发展,快递行业也得到了迅猛的发展,快递电动车作为快递行业的重要工具,其情况备受关注。

以下是对快递电动车情况的汇报:一、快递电动车数量增长迅速。

近年来,随着快递行业的快速发展,快递电动车的数量也在迅速增长。

根据统计数据显示,全国范围内快递电动车的数量已经超过了100万辆,并且每年还在以10%以上的速度增长。

这一增长趋势表明,快递电动车已经成为快递行业的主要配送工具之一。

二、快递电动车技术水平不断提升。

随着科技的不断进步,快递电动车的技术水平也在不断提升。

目前,市场上出现了许多新型快递电动车,其性能和续航能力得到了大幅提升。

同时,一些快递公司还开始尝试使用智能化的快递电动车,通过GPS定位、智能导航等技术,提高了配送效率和服务质量。

三、快递电动车安全问题备受关注。

随着快递电动车数量的增加,其安全问题也备受关注。

特别是在城市道路上,快递电动车与其他车辆、行人的交通安全问题成为了重点关注的对象。

为了解决这一问题,一些地方政府和快递公司开始加强对快递电动车驾驶员的培训和管理,同时也加强了对快递电动车的监管力度。

四、快递电动车环保性得到认可。

相比传统的燃油配送车辆,快递电动车的环保性得到了广泛认可。

由于其采用电能作为动力源,减少了对环境的污染,因此受到了政府和社会的青睐。

一些城市还出台了相关政策,鼓励快递公司使用电动车进行配送,以减少城市交通尾气排放。

五、快递电动车充电设施建设亟待加强。

随着快递电动车数量的增加,充电设施建设成为了亟待解决的问题。

目前,一些城市的快递电动车充电设施严重不足,导致了快递电动车充电不便的情况。

因此,加强充电设施的建设,提高充电设施的覆盖率,成为了当前亟待解决的问题之一。

综上所述,快递电动车作为快递行业的重要配送工具,其发展情况备受关注。

在快递电动车数量迅速增长的同时,技术水平不断提升,安全问题、环保性和充电设施建设也成为了当前亟待解决的问题。

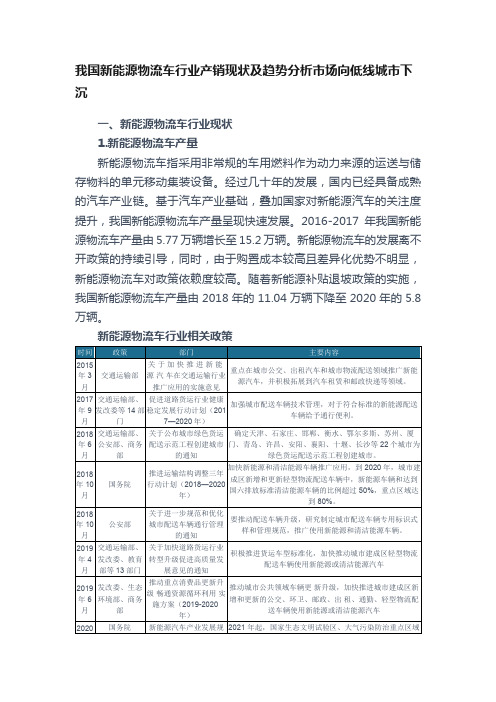

我国新能源物流车行业产销现状及趋势分析市场向低线城市下沉

我国新能源物流车行业产销现状及趋势分析市场向低线城市下沉根据观研报告网发布的《中国新能源物流车行业现状深度分析与未来投资预测报告(2023-2029年)》显示,2017年为近年来我国新能源物流车销量顶峰,达14.7万辆,将上年同比增长194%。

2018年以来新能源汽车补贴退坡叠加市场渗透率仍然较低等因素影响,我国新能源物流车销量持续下降,2020年下降至5.8万辆。

2021年我国新能源物流车销量有所回升,主要受双碳目标驱动,达13.12万辆,较上年同比增长126.8%。

2022年1-10月,我国新能源物流车累计销量达到16.7万辆,同比增长78.1%。

数据来源:中国新能源物流车行业现状深度分析与未来投资预测报告(2023-2029年)从产品销售情况看,按动力类型分,我国新能源物流车主要包括纯电动物流车、增程式电动物流车、插电混合动力物流车、燃料电池物流车。

其中,纯电动物流车随着城市配送场景及同城货运规模增长,成为新能源物流车行业主流之一。

按车辆形式分,新能源物流车包括卡车和面包车。

2021年新能源物流车中面包车销量达88847万辆,占比67.70%;卡车销量为42382万辆,占比32.30%,卡车总销量中微卡、重卡、皮卡、中卡、轻卡销量分别占比47.48%、31.13%、17.77%、3.36%、0.28%。

数据来源:中国新能源物流车行业现状深度分析与未来投资预测报告(2023-2029年)数据来源:中国新能源物流车行业现状深度分析与未来投资预测报告(2023-2029年)从地区销售情况看,我国新能源物流车销售市场主要集中在华南、华东、西南三个地区,总销售规模占比超70%,其中华南、华东销售占比均在20%以上。

此外,西南、华北、华中、西北地区新能源物流车销售占比分别为19.5%、10.1%、8.4%、4.7%;东北地区新能源物流车销售规模最小,仅占比0.5%。

数据来源:中国新能源物流车行业现状深度分析与未来投资预测报告(2023-2029年)从省市销售情况看,广东省新能源物流车销量排名全国第一,为33447辆,其中深圳市销售量为16800辆,广州市为9535辆。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

原因二:直销模式

电动物流车属于新兴行业,主机厂的销售网络和售后服务不健全,主机厂多采用直销模式,客户小批量采 购主机厂一般不接单。

原因三:车辆性能

物流企业和个人客户对车辆的性能稳定性、售后维修等有所顾虑,租赁的车辆有问题可以让租车公司换新 车,不影响日常的运营。

原因四:资金压力

用车客户主要是用车赚取营运收益,租赁车辆短期内不需要投入大批资金,不需要重资产投资,每月偿还 租金压力小。

电动车

158000

0

0

9250

36994.75

4950

62980

272175

综合对比:电动物流车经济性方面:微面>微卡>轻卡 市场对三种车型的需求比例=9:3:1

电动物流车VS传统燃油车:电动物流车优势

同等车型和装载空间

微面

微卡

轻卡

传统燃油车

购置税 载重能力 续航里程 上牌 上路 使用成本 (每公里成本比例) 残值(五年) 1/6 能满足需求 能满足需求

电动物流车的劣势

车辆性能问题

“三电”和整车技术还存在提升空间 车辆性能有待市场检验 部分车辆续航里程短 故障率高,维修保养困难 ……

车辆营运问题

运营模式单一,盈利难

充电配套设施不完善,车辆充电、补电难

货物和车辆匹配困难 ……

• •

市场主流主机厂还没有对电动物流车进行大规模正向研发,大多还处于“组装”“代加工” 阶段,市场上大多是将燃油车的底盘配备“三电”后生产出来的产品。 电动物流车目前市场上没有成熟的运营模式,多数运营企业短期内很难实现盈利。

八匹马租 车

熊猫新能 源

一微集团

云杉智慧

曹操货的

电动物流运营模式(续)

目前实际用车客户多采用租赁模式而不是自购车辆

统计显示目前约80%以上的客户都是选择租赁车辆。 原因一:补贴政策

生产厂家为了保障能够及时足额拿到补贴,很少对个人客户和小型物流企业销售电动物流车。 新能源物流车国家补贴直接补给生产厂家,并要求营运车辆运营里程达到三万公里才能申领补贴,生产厂 家为了保障能够及时足额拿到补贴,很少对个人客户和小型物流企业销售电动物流车。 个人或者小型物流公司担心地方补贴申领不到。

什么是新能源汽车?

新能源汽车 是指采用新型动力系统,完全或主要依靠新型能源驱动的汽车。 电动物流车 是新能源货车和专用车的细分产品

按动力系统分类

按产品用途分类

按产品进行分类

乘用

车

纯电动 插电式(含增程式) 燃料电池 纯电动 插电式(含增程式) 快充纯电动客车(超级电容、 钛酸锂) 纯电动--邮政、物流、环卫等 插电混合、燃料电池--邮政、 物流、环卫等

东风凯普特EV350轻卡 指导价 19.6万

东风EV350,车长5.995m,载质量为1.4吨, 箱体容积18.6m3。 动力方面,车辆搭载三元锂电池,总电量为 99.8kWh,续航里程大于300公里。

用户群体:城市货运公司、搬家公司等 用户特点:装载重,注重续航能力。 市场需求量:相对小 用户对载重质量一般要求高,由于车价高、 装载重每公里油电价差较小,所以市场推广 相对难度大,三类车型中需求量也最低。

电量 30-50kwh 30-80kwh 30-110kwh

续航里程 160-250 150-200 80-260

电动物流车核心部件

电动物流车核心部件

电 池

电 机

电控

系统

电机、电池和电控系统作为整个电动物流车产业链中最核心的部分,占据了整个电 动物流车的大部分成本。 目前的电动物流车配备的电池以三元锂电池、磷酸铁锂电池为主,电池的成本和性 能很大程度上决定电动物流车车辆的成本和性能。 燃料电池技术是未来电池技术的发展方向,但是技术不成熟,成本造价高等原因预 计在2020年之前,电动物流车主要还是以使用三元锂电池、磷酸铁锂电池为主。 电池成本会持续下降,由此可能带来电动物流车价格的持续下降。

二、电动物流车市场

电动物流车产销量 电动物流车市场发展驱动力及特点 电动物流车市场需求预测

电动物流车产销量

16 14 12 10 8 6 4 2 0.06 0 销量 2012年 0.06 0.12 100% 2013年 0.12 0.3 151.19% 2014年 0.3 2015年 4.57 4.57 6.38 1416.12%

2018年以前免征 稍弱 稍弱 多地市优先 多地市不受限 1/5 目前无法评估 1/3 较弱 较弱

收取 强 强 受限制 限行或禁行 1 ≥10%

电动物流车的主要优势: 路权优势:

各地为节能环保纷纷出台对传统燃油车城区限行、禁行政策。电动物流车既能符合节能环 保的要求,又基本能满足使用需求,路权优势逐步显现。

电动物流车运营模式

(一)自购模式 主要是大型物流企业、电商企业。如京东物流宣布要 组建新能源产业联盟,未来5年内京东物流计划将体系 内几十万辆车替换为新能源车;菜鸟网络发布ACE未来 绿色智慧物流汽车计划,将形成100万辆新能源物流车 的需求;国美、唯品会等大型电商;顺丰、三通一达 等快递巨头都纷纷开始大批量采用电动物流车。 (二)租赁模式 A. 厂商自有物流定向租赁 新能源汽车厂商或相关产业链企业成立或者联合成 立租赁公司,以“以租代售”的商业模式推广。如深 圳的陆地方舟等成立方舟货的,自营车辆近3000台; 沃特玛电池通过新沃运力等营运车辆7000余台。 B 租赁公司/平台 通过集中采购,分批将新能源车辆租赁给第三方物流 公司或者个人。 1. 车辆租赁 2. 以租代售(少量) C 运力平台/运营平台 车辆集中采购后,搭配信息平台,提供运力服务。 1. 车辆租赁 2. 车辆+司机,承运同城货物配送

结论:

在车辆性能大幅提升、采购成本大幅下降之前,实际用车客户主要还是会选择租车模式。 未来几年电动物流车的推广,主要依靠运营商。

电动物流车VS传统燃油车:综合成本对比

五年综合成本对比图

410803 365396 334801 272175 178559 129215

微面 微卡 轻卡

燃油车

电动车

燃油车

15.2

16 14 12 10 8 6 4 138% 2 0

39.61% 2016年 2017年 6.38 15.2

增长率

100%

151.19%

1416.12%

39.61%

138%

近年电动物流车销量及增长率

电动物流车主机厂销量排名

2017年,电动物流车销售量达15.2万量,同比增长138%。 销量来看,东风汽车稳坐第一,其次是陕西通家,共销售14835台,而新楚风与通家不相向下,销量都破 万,排名前三。另外,重庆瑞驰(6701辆)、南京金龙(6544辆)、成都大运(6230辆)、奇瑞 (5852辆)、山西成功(4508辆)、吉利商用车(4252辆)、新龙马(4210辆)等车企车型销量排名 前十。

电动物流车产品示例

东风俊风EM10纯电动微面 指导价:5.98万

箱体容积为4.9立方米,整备质量1645kg,核 载质量645kg; 搭载的三元锂电池来自大连比克,电池额定容 量42.72kWh,续航里程245km,慢充6-8小 时,快充1-2小时。 用户群体:快递公司、生鲜配送 用户特点:装载较轻,注重实效。 市场需求量:大 用户对载重质量一般要求不高,油电价差高 经济性好,所以市场比较容易推广,三类车 型中需求量也最大。

使用成本优势:电动物流车使用成本每公里只有传统燃油车的1/3—1/6,随着运营里程增加,成本优

势更加明显。

电动物流车VS传统燃油车:电动物流车劣势

电动物流车开始规模化应用,但也出现“野蛮生长”迹象,主要体现为市场低质低价竞争、产 品同质化严重、续驶里程不足、电池衰减严重、售后服务不完善、车辆故障率高等问题。

电动物流车产品发展趋势

技术

• 三电技术更加成熟

• 车辆产品性能提升, 续航能力更强。

载重

•载重能力增强

•车辆生产企业正向研 发增加。

成本

• 电池成本持续下降

(预计18年会较17年 下降10%-20%) • 整车成本逐步下降

未来电动物流车销售市场的竞争重点是产品质量和产品性能的竞争,只 有车辆性能更稳定、续航能力更强、成本性价比更高的产品才能占领更 大的市场。 随着路权因素的比重增加,补贴因素的下降,电动物流车替换传统燃油 车的进度在加快。

电动物流车运营场景

同城点对点配送 40-100km

充电场 区域仓储中心 终端客户或营 业网点

A

1-40k m

B

C

1-40km

同城点到分拨中心再到点配送

A

B

C

充电场

区域分拨中 心

电动物流车的典型场景是:城市内配送,低速轻载。

新能源物流车主要用户包括以下几类: (1)第三方物流企业 (2)邮政公司 (3)快递运输公司。快递业蓬勃发展,现阶段在末端物流环节,需要改善的空间还相 当大,在快递末端物流中城市内配送主要使用电动物流车。 (4)电商企业 (5)家政公司 (6)供货商、大型批发市场 上述企业都有一整套的与终端用户直接接触的机制,从货物分拨中心出发到达用户手中, 行程一般不会超过电动物流车续驶里程范围。

一、上期例会决议执行情况

金融系统

电动物流车市场调研分析报告

2018年4月

目录

第一部分 电动物流车概述 第二部分 电动物流车市场 第三部分 电动物流车行业相关政策 什么是新能源汽车 什么是电动物流车 电动物流车营运场景 电动物流车营运模式 电动物流车VS传统燃油车

客车

货车 和专 用车

什么是电动物流车?

电动物流车是 车载电源为动力的运送与储存物料单元移动集装设备 目前市场上电动物流车大致分为微面、微卡、轻卡三类车型

类型 微面 微卡 轻卡

车身长度 4.5M 4.5M-6M 4.5M-6M