洋河酒厂财务分析与评价分解

洋河股份2020年一季度财务分析结论报告

洋河股份2020年一季度财务分析综合报告洋河股份2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为539,306.83万元,与2019年一季度的537,366.82万元相比变化不大,变化幅度为0.36%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润却没有出现相应的下降,企业在收入减少的情况下有效地执行了压缩成本费用开支的战略,实现了减收不减利,但也要注意营业收入大幅度下降带来的不利影响。

二、成本费用分析2020年一季度营业成本为243,386万元,与2019年一季度的301,745.55万元相比有较大幅度下降,下降19.34%。

2020年一季度销售费用为62,462.48万元,与2019年一季度的69,721.17万元相比有较大幅度下降,下降10.41%。

2020年一季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年一季度管理费用为47,934.13万元,与2019年一季度的53,418.25万元相比有较大幅度下降,下降10.27%。

2020年一季度管理费用占营业收入的比例为5.17%,与2019年一季度的4.91%相比变化不大。

但营业利润有所上升,在营业收入大幅度下降的情况下管理费用得到有效控制。

本期财务费用为-739.86万元。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

洋河股份2020年上半年财务分析结论报告

洋河股份2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为716,982.87万元,与2019年上半年的743,255.65万元相比有所下降,下降3.53%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2020年上半年营业成本为359,660.24万元,与2019年上半年的464,810.71万元相比有较大幅度下降,下降22.62%。

2020年上半年销售费用为118,196.55万元,与2019年上半年的137,038.36万元相比有较大幅度下降,下降13.75%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年上半年管理费用为90,315.05万元,与2019年上半年的94,354.39万元相比有所下降,下降4.28%。

2020年上半年管理费用占营业收入的比例为6.73%,与2019年上半年的5.9%相比有所提高,提高0.83个百分点。

这在营业收入大幅度下降情况下属正常情况。

本期财务费用为-3,777.48万元。

三、资产结构分析2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,洋河股份2020年上半年是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。

【财务分析】酒业公司财务分析报告

【财务分析】酒业公司财务分析报告一、公司概况本次分析的酒业公司成立于_____年,总部位于_____,是一家在酒类行业具有一定影响力的企业。

公司主要从事白酒、啤酒、葡萄酒等各类酒品的生产和销售,拥有多个知名品牌,产品覆盖国内多个省市,并出口到部分国际市场。

二、财务报表分析(一)资产负债表分析1、流动资产货币资金:在过去的几年中,货币资金呈现出_____的趋势。

这可能表明公司的资金流动性_____,但也需要进一步结合现金流量表来判断其资金的来源和用途。

应收账款:应收账款余额在报告期内有所_____,这可能意味着公司的销售政策有所调整,或者在收款方面遇到了一定的挑战。

需要关注应收账款的账龄和坏账准备计提情况,以评估潜在的信用风险。

存货:存货规模呈现_____的变化。

存货的增加可能是为了满足未来的销售需求,但也可能暗示着产品销售不畅,存在积压的风险。

2、非流动资产固定资产:固定资产净值相对稳定,表明公司在生产设施方面的投资保持在一定水平,没有大规模的扩张或收缩。

无形资产:无形资产的价值有所_____,可能是由于公司在品牌建设、专利技术等方面的投入增加。

3、负债短期借款:短期借款的金额_____,这可能会增加公司的短期偿债压力,需要关注公司的资金周转情况。

应付账款:应付账款的余额_____,可能反映了公司在采购方面的议价能力有所变化,或者与供应商的合作关系有所调整。

4、所有者权益股本:股本保持不变,说明公司在报告期内没有进行股本的增减变动。

留存收益:留存收益呈现_____的趋势,反映了公司的盈利积累情况。

(二)利润表分析1、营业收入公司的营业收入在过去几年中呈现出_____的态势。

这主要得益于_____(如市场拓展、产品创新等)。

但需要注意的是,不同产品的收入贡献比例可能发生了变化,需要进一步分析各产品的销售情况。

2、营业成本营业成本也随着营业收入的增长而_____,但成本增长的幅度_____(小于/大于)收入增长的幅度,这表明公司在成本控制方面可能具有一定的成效。

洋河股份财务风险评价与控制研究

洋河股份财务风险评价与控制研究2012年中国白酒行业结束了“黄金十年”之后,在市场供需不平衡中,不断地调整结构过剩,重新树立“白酒工匠精神”。

“十二五”之后限制“三公消费”,白酒企业慢慢回归市场本来的属性,消费者回归理性消费烈酒。

2013年起,白酒行业纷纷转型,实现多样化,多元化来适应市场。

江苏洋河股份有限公司是其中转型较快,较好适应市场的典型白酒企业。

我们通过分析其2015年-2020年的年报数据变动,以期更好地为相关白酒行业的发展提供新思路4.洋河股份财务风险4.1盈利能力分析企业创造利润的能力是生产经营的目的,最终的目标是为股东创造财富。

盈利能力的核心指标是净资产收益率ROE指标=企业的ROE指标较为稳定在22%,说明企业的所有者权益创造净利润的能力较强,主要原因是处于白酒行业的龙头地位,形成的销售毛利率较高,能够高达63%。

企业的成本控制较为稳定合理,在打造“蓝色经典”的品牌之后,市场的定价优势明显,能够形成竞争优势。

洋河股份加大广告费用投入宣传,打造品牌效应,大幅提高工资薪酬水平,注重企业人力资源的软实力后盾支持。

4.4.1盈利能力指标分析①销售毛利率销售毛利率是公司的重要经营指标,它反映了企业的本期的经营获利能力,销售毛利率越高,表明企业获得的收益更多。

表4-1销售毛利率变化趋势年份2015 2016 2017 2018 2019 2020 洋河公司29.70% 30.16% 30.53% 29.86% 34.19% 30.55%行业均值49.72% 50.27% 54.15% 53.78% 56.22% 57.50% 由表1可见,洋河公司这5年内的销售毛利率较为平稳,维持在30%左右,改革前后变化不显著,但总体低于行业均值。

这表明企业与行业整体相比,利润空间不高,这可能是由于酒类行业整体竞争激烈,而且洋河公司已进入产业发展的成熟阶段,因此利润率不高,没有很大的利润增长空间。

而且洋河公司定位于高端市场,其产品研发投入大,但为了不失去消费者不能定价过高,因此利润空间缩小。

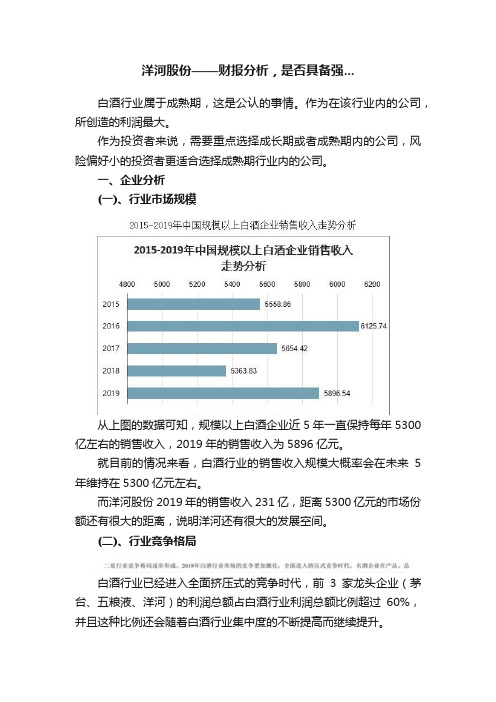

洋河股份——财报分析,是否具备强...

洋河股份——财报分析,是否具备强...白酒行业属于成熟期,这是公认的事情。

作为在该行业内的公司,所创造的利润最大。

作为投资者来说,需要重点选择成长期或者成熟期内的公司,风险偏好小的投资者更适合选择成熟期行业内的公司。

一、企业分析(一)、行业市场规模从上图的数据可知,规模以上白酒企业近5年一直保持每年5300亿左右的销售收入,2019年的销售收入为5896亿元。

就目前的情况来看,白酒行业的销售收入规模大概率会在未来5年维持在5300亿元左右。

而洋河股份2019年的销售收入231亿,距离5300亿元的市场份额还有很大的距离,说明洋河还有很大的发展空间。

(二)、行业竞争格局白酒行业已经进入全面挤压式的竞争时代,前3家龙头企业(茅台、五粮液、洋河)的利润总额占白酒行业利润总额比例超过60%,并且这种比例还会随着白酒行业集中度的不断提高而继续提升。

洋河在未来的市场竞争中还是占据一定的优势,但是在高端白酒的布局上,洋河还是存在一定的劣势,飞天茅台、五粮液、国窖1573,3种产品占据高端白酒95%的比例,其中茅台占据高端白酒65%的比例。

茅台是当之无愧的龙头,而洋河的主打品牌都是次高端类,在高端白酒的竞争上并不存在优势,开拓高端白酒市场是洋河需要作出努力的。

洋河股份2020年的经营计划是“12633”工作方略,即咬定“一个目标”,激发“二次创业”,升级“六种力量”,打赢“三大战役”,强化“三项保障”。

公司仍没有显示出对于布局高端白酒市场的意向。

洋河作为行业老三,其面临的压力是比较大的,往上增加排位难度很大,如果没有高端产品,基本很难跻身前2名。

只能往下蚕食“小弟”市场,但是无论是省内还是省外,营业收入的增长速度不是很理想,2019年的营业收入同比有所下降。

(三)、企业护城河1、自然环境优势公司位于中国白酒之都—宿迁市,坐拥'三河两湖一湿地',是与苏格兰威士忌产区、法国干邑产区齐名的世界三大湿地名酒产区之一,是江苏省唯一一个没有酸雨的天然氧吧。

酒厂可研报告财务分析(3篇)

第1篇一、前言随着我国经济的持续发展和消费市场的不断壮大,酒类产业作为我国传统产业之一,在国内外市场上具有广泛的市场需求和消费潜力。

为了进一步挖掘市场潜力,提高企业竞争力,本项目对某酒厂进行可行性研究,本报告将从财务分析的角度,对酒厂的投资效益、成本控制、资金筹集等方面进行深入分析。

二、项目概况1. 项目背景某酒厂成立于20XX年,是一家集白酒生产、销售、研发于一体的综合性企业。

近年来,随着消费市场的变化和竞争的加剧,酒厂面临产品结构单一、市场竞争力不足等问题。

为了实现企业的可持续发展,决定对现有生产线进行技术改造,并开发新产品,以适应市场需求。

2. 项目目标通过本次技术改造和产品开发,实现以下目标:(1)提高生产效率,降低生产成本;(2)丰富产品线,满足不同消费层次的需求;(3)提升品牌形象,增强市场竞争力;(4)实现销售收入和利润的持续增长。

三、财务分析1. 投资效益分析(1)投资估算根据项目可行性研究报告,本次技术改造和产品开发总投资为XX万元,其中:- 设备购置及安装:XX万元;- 工程建设:XX万元;- 软件开发:XX万元;- 其他费用:XX万元。

(2)投资回收期采用现金流量分析法,计算项目投资回收期如下:- 投资回收期(静态):XX年;- 投资回收期(动态):XX年。

(3)内部收益率根据现金流量表,计算项目内部收益率为XX%,高于行业平均水平,表明项目具有良好的盈利能力。

2. 成本控制分析(1)生产成本通过对原材料采购、生产过程、产品销售等环节进行成本分析,制定合理的成本控制措施,确保生产成本的降低。

- 原材料采购:通过与供应商建立长期合作关系,降低采购成本;- 生产过程:优化生产工艺,提高生产效率,降低生产成本;- 产品销售:采用合理的销售策略,提高销售收入,降低销售成本。

(2)管理费用加强内部管理,降低管理费用,提高企业效益。

- 人员管理:优化人员结构,提高员工素质,降低人力资源成本;- 财务管理:加强财务管理,提高资金使用效率,降低财务费用。

洋河股份财务分析

洋河股份公司分析会计(7)班09020726张佳丽二〇一二年五月二十日财务报表分析: 江苏洋河酒厂股份有限公司一、初步财务分析公司介绍:公司系经江苏省人民政府《省政府关于同意设立江苏洋河酒厂股份有限公司的批复》(苏政复[2002]155号)批准,由洋河集团作为主要发起人,联合上海海烟、综艺投资、上海捷强、江苏高投、中食发酵、南通盛福等6家法人和杨廷栋、张雨柏、陈宗敬、王述荣、高学飞、冯攀台、朱广生、钟玉叶、薛建华、沈加东、周新虎、吴家杰、丛学年、范文来等14位自然人,共同发起设立的股份有限公司。

公司于2002年12月27日在江苏省工商行政管理局领取了注册号为3200001105705的企业法人营业执照。

公司设立时的注册资本为6,800万元,每股面值1.00元,全体股东共出资10,372.02万元,按1:0.65561的相同比例折股,股份总数为6,800万股。

主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

比较财务报表江苏洋河酒厂股份有限公司(以下简称洋河股份)完整的财务报表和有关信息见下表。

洋河股份从2011第一季度至2012第一季度的比较财务报表见下表。

重要财务指标增长率重要财务指标增长率见表,这些比率是根据2011年四个季度和2012年第一季度的五个不同期限计算取得,并且以整体数据为基础的。

从下表可以看出,所有者权益在2011年第一季度至2012年第一季度期间由一开始的负增长变为正增长,表明所有者权益占总资产的比重越来越大。

而在2011年第一季度至2012年第一季度期间营业收入、净利润均上涨,而每股收益的变化波动比较大。

二、短期流动性分析下表列出了洋河股份最近五个季度的短期流动性重要指标: 三、资本结构与偿债能力分析以下为洋河股份的资本结构百分比图:40%1%59%流动负债非流动负债所有者权益上图显示洋河股份主要资金来源为所有者权益,占据了资金来源的59%,其次是流动负债,最后是长期负债,只占据了1%。

洋河股份2020年上半年财务分析详细报告

32.54 982,921.5 5.91 529,048.32

21.33 11.48

非流动资产

固定资产 无形资产 递延所得税资产

1,560,384

800,750

179,479.89 74,516.28

37.78 1,424,256.7 5

19.39 753,518.11

4.35 176,417.77

项目名称 总资产 流动资产

存货

资产构成表(万元)

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

4,130,438.6 4

100.00 4,528,590.2 3

100.00 4,607,795.8 6

100.00

2,570,054.6 4

62.22 3,104,333.4 8

项目名称 内部资料,妥善保管

流动资产构成表(万元)

2018年上半年

2019年上半年

2020年上半年 第 2 页 共 39 页

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

流动资产

2,570,054.6 4

100.00 3,104,333.4 8

100.00 2,931,858.7 3

100.00

6.资产结构的变动情况

2020年上半年存货占营业收入的比例出现不合理增长。从流动资产与 收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下 降,与2019年上半年相比,资产结构偏差。

项目名称 总资产

流动资产 货币资金 存货

其他流动资产 应收账款 应收股利

资产主要项目变动情况表(万元)

洋河股份财务报表分析

财务报表分析XX级XX班XXX江苏洋河酒厂股份有限公司第一章、公司概况一、基本概况主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

二、历史概况洋河大曲这一传统佳品,在解放前因战争连年而生产凋蔽,奄奄一息。

1949年,全国解放后,党和政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂,即江苏洋河酒厂股份有限公司。

建厂初期,全厂占地仅万平方米,职工41人,年产大曲酒26吨,产值万,税利合计只有万元。

建厂五十多年来,在党和政府的领导下,生产连年发展,产品质量不断提高。

1979年在第三届全国评酒会上,洋河大曲一跃而跻身于全国八大名酒之列。

1980年到1982年的3年全国白酒技术协作会和质量检评会上,均深受专家的好评和同行的仰慕。

他们评价洋河大曲“入口甜、落口绵、酒性软、尾爽净、回味香”。

1984年5月,在全国第四届评酒会上,55度洋河牌洋河大曲的品评得分为全国参评的148种白酒之冠,蝉联国家名酒称号,荣获国家质量奖金牌;38度洋河牌低度洋河大曲亦荣获国家质量奖银牌。

1989年1月在全国第五届评酒会上,洋河大曲55度、48度、38度、28度四种产品均夺得同类产品总分第一名,荣获三枚金牌(55度、48度、38度洋河大曲)和一枚银牌(28度洋河大曲),蝉联了国家名酒“三连冠”。

1990年7月,在轻工总会举办的五年一次全国浓香型白酒分级评比中洋河大曲以分的最高分当选为标杆酒。

自2005年以来,江苏洋河酒厂已连续7年保持年均50%以上的增长,高于行业平均增幅近30个百分点。

2011年,洋河股份突破百亿元大关,实现营业总收入亿元,成为江苏省宿迁市工业企业首家、江苏省白酒行业第一家、中国白酒行业第三家销售超百亿的企业。

三、业务概述(一)主营产品洋河股份有限公司属白酒类饮料制造业,经营范围包括白酒的生产、加工、销售以及预包装食品的加工与销售,国内贸易,自营和代理各类商品和技术的进出口(国家限定公司经营或禁止进出口的商品和技术除外),粮食收购。

002304洋河股份2022年财务分析报告-银行版

洋河股份2022年财务分析报告一、总体概述洋河股份2022年资产总计为6,796,424.71万元,与2021年相比变化不大。

但2021年企业资产总计比2020年有较大的增长,增长25.86%。

表明2022年企业资产总计增速趋缓。

洋河股份2022年负债总计为2,043,979.85万元,比2021年有较大幅度的下降,下降19.27%。

而2021年企业负债总计比2020年增长64.43%。

从这三期情况看,企业负债总计并不稳定。

从这三期来看,洋河股份的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为3,010,489.62万元,比2021年增长18.76%,低于2021年20.14%的增长速度。

洋河股份2022年净利润为938,939.82万元,从这三期的变化情况来看,净利润基本保持稳定,没有较大变化。

三期资产负债率分别为28.58%、37.34%、30.07%。

经营性现金净流量三期分别为397,879.08万元、1,531,816.55万元、364,762.4万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长0.24%,负债下降19.27%。

收入与资产变化不匹配,收入增长18.76%,资产增长0.24%。

净利润与资产变化不匹配,净利润增长24.98%,资产增长0.24%。

资产总额变化不大,营业收入大幅度增长,净利润也在增加。

公司收入增长和净利润增长同步,实现了稳产增收又增利。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为1,539,660.62万元、2,531,739.39万元、2,043,979.85万元,2022年较2021年下降了19.27%,主要是由于短期借款等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为2,110,105.11万元、2,535,017.82万元、3,010,489.62万元,2022年较2021年增长了18.76%。

洋河股份财务报告分析

目录目录 (I)1.公司基本情况介绍 (3)1.1企业概况 (3)1.2企业经营范围 (4)1.3企业产品特点 (4)2.资产负债表质量分析 (5)3.利润表质量分析 (5)3.1 营业收入 (6)3.2 营业利润 (7)3.3期间费用 (7)4.现金流量表质量分析 (7)4.1现金比率 (8)4.2经营净现金比率 (8)4.3盈利现金比率 (9)4.4销售现金比率 (10)5.财务指标绩效分析 (11)5.1偿债能力分析 (11)5.1.1短期偿债能力分析 (11)5.1.2长期偿债能力分析 (12)5.2营运能力分析 (13)5.2.1应收账款周转率 (13)5.2.2存货周转率 (14)5.2.3营业周期 (16)5.2.4流动资产周转率 (16)5.2.5总资产周转率 (17)5.3盈利能力分析 (18)5.3.1销售毛利率 (18)5.3.2营业利润率 (19)5.3.3销售净利率 (20)5.3.4净资产收益率 (21)5.4杜邦综合分析 (22)5.6同行业竞争对手分析 (24)5.6.1 2010年10家白酒上市公司营业收入增长率 (24)5.6.2 2010年10家白酒上市公司营业利润增长率 (24)6.综合评价............................................................. 错误!未定义书签。

1.公司基本情况介绍1.1企业概况洋河股份酒厂股份有限公司(苏酒集团)位于苏北古镇——洋河,面临徐淮公路,背靠京杭运河,交通畅达,酒业兴旺。

据传,洋河大曲在唐代已享盛名,可以考证的历史有四百多年,明末清初已闻名遐迩。

当时曾有九个省的客商在此设立会馆,省内外七十多位商人客籍于此,竞酿美酒,使洋河镇的酿酒业兴隆繁盛。

据《泗阳县志》记载,明朝著名诗人邹辑在《咏白洋河》中写到:“白洋河下春水碧,白洋河中多沽客,春风二月柳条新,却念行人千里隔,行客年年任往来,居人自在洋河曲”。

洋河酒厂财务报告分析(3篇)

主持人串词一、第一轮抽奖尊敬的各位来宾,我们的会议马上开始,为了回馈大家的到来,在会议开始之前我们将进行第一轮抽奖活动,我们将抽出 8名幸运嘉宾,送上精美的奖品。

下面就让我们有请为我们抽出名幸运嘉宾!让我们再次用掌声祝贺以上获奖嘉宾,没有得奖的朋友请您耐心等待,我们的会议现场将惊喜不断!二、开场白尊敬的各位来宾、女士们、先生们:大家下午好!很高兴担任本次大会的主持人,我是来自泰康人寿南召支公司的席云飞。

在此我代表泰康人寿南召支公司全体员工对各位嘉宾的到来表示最最热烈的欢迎。

欢迎大家!!!!我们的产品说明会马上就要开始,为了保证会议品质,请您将手机调至静音档或者关闭。

让我们以一颗开放、包容的心来参与此次会议。

我们的说明会预计将在五点整结束,谢谢您的合作。

泰康人寿从成立至今已经将近14年的历程,在这14年里泰康经历了风风雨雨,取得了卓越的成绩,这份成绩的取得离不开在座的各位对我们的支持与信赖~。

在这春暖花开的季节,我们迎来了南召泰康新的发展起点,也正是有了你们,让我们看到了南召泰康更加美好的明天,相信各位一定会一如既往的关注我们的成功,关注我们的发展,关注泰康人寿今后走的每一步,泰康人寿的发展离不开您的支持,所以,让我们共同携手,一起创造南召泰康更加辉煌的明天。

三、欢迎词现在我宣布泰康人寿特别红利派发暨财富人生发布会现在正式开始,首先有请泰康人寿南召支公司总经理杨小波先生致欢迎词;掌声有请:泰康之所以从无到有,从创立之初到现在即将14年的华诞,并且连续数年投资收益率稳居市场第一位,泰康为什么能取得这样的成绩呢?有了一支优秀的员工队伍之外,更离不开在座的各界成功人士对泰康的支持与信赖!接下来的时间我们将走进泰康,了解泰康,让我们共同观赏《泰康企业形象片》,在这个短片中,将对泰康做一介绍,让各位嘉宾对泰康的发展现状及资金运用等方面有一个基本的了解,同时在这里也提醒各位嘉宾注意,在形象片之后,我们将进行有奖问答,答对的朋友将获得我们精美的奖品,而问题的答案就在我们的《泰康企业形象片》中,请各位嘉宾认真观看,下面就让我们走进泰康,相约泰康!四、有奖问答:让我们相约泰康,共享健康、幸福、美满的新生活,一段《泰康企业形象片》之后就到了我们的有奖问答时间,让我们在座的每一位朋友都积极行动起来,让我们感受欢乐,体会惊喜带来的快乐!我们的游戏规则是:1、泰康的员工不可以参加,2、念完题目宣布开始后,第一位举手的朋友获得我们的抢答权利,当您回答正确时,我们将送上精美的礼品。

洋河股份财务报表分析讲诉

财务报表分析XX级XX班XXX江苏洋河酒厂股份有限公司第一章、公司概况一、基本概况公司系经江苏省人民政府《省政府关于同意设立江苏洋河酒厂股份有限公司的批复》(苏政府复【2002】155号)批准,由洋河集团作为主要发起人,联合上海海烟。

综艺投资、上海捷强、江苏高投、中食发酵、南通盛福等6家法人和杨廷栋、张雨柏、陈宗敬、王述荣、高雪飞、冯攀台、朱广生、钟玉叶、薛建平、沈加东、周新虎、吴家杰、丛学年、范文来等14位自然人,共同发起设立的股份有限公司。

公司于2002年12月27日在江苏省工商行政管理局领取了注册号为3200001105705的企业法人营业执照。

公司设立时注册资本为6,800万元,每股面值1.00元,全体股东共出资10,372.02万元,按1:0.65561的相同比例折股,股份总数为6,800万股。

主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

二、历史概况洋河大曲这一传统佳品,在解放前因战争连年而生产凋蔽,奄奄一息。

1949年,全国解放后,党和政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂,即江苏洋河酒厂股份有限公司。

建厂初期,全厂占地仅1.4万平方米,职工41人,年产大曲酒26吨,产值4.34万,税利合计只有3.43万元。

建厂五十多年来,在党和政府的领导下,生产连年发展,产品质量不断提高。

1979年在第三届全国评酒会上,洋河大曲一跃而跻身于全国八大名酒之列。

1980年到1982年的3年全国白酒技术协作会和质量检评会上,均深受专家的好评和同行的仰慕。

他们评价洋河大曲“入口甜、落口绵、酒性软、尾爽净、回味香”。

1984年5月,在全国第四届评酒会上,55度洋河牌洋河大曲的品评得分为全国参评的148种白酒之冠,蝉联国家名酒称号,荣获国家质量奖金牌;38度洋河牌低度洋河大曲亦荣获国家质量奖银牌。

洋河股份2020年三季度财务分析结论报告

洋河股份2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为233,016.47万元,与2019年三季度的206,698.97万元相比有较大增长,增长12.73%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为147,209.18万元,与2019年三季度的132,883.71万元相比有较大增长,增长10.78%。

2020年三季度销售费用为98,516.13万元,与2019年三季度的89,986.05万元相比有较大增长,增长9.48%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2020年三季度管理费用为45,018.95万元,与2019年三季度的42,109.87万元相比有较大增长,增长6.91%。

2020年三季度管理费用占营业收入的比例为8.21%,与2019年三季度的8.26%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-1,137.01万元。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,洋河股份2020年三季度是有现金支付能力的,其现金支付能力为1,764,987.63万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

(财务报表管理)洋河股份财务报表分析

财务报表分析XX级XX班XXX江苏洋河酒厂股份有限公司第一章、公司概况一、基本概况公司系经江苏省人民政府《省政府关于同意设立江苏洋河酒厂股份有限公司的批复》(苏政府复【2002】155号)批准,由洋河集团作为主要发起人,联合上海海烟。

综艺投资、上海捷强、江苏高投、中食发酵、南通盛福等6家法人和杨廷栋、张雨柏、陈宗敬、王述荣、高雪飞、冯攀台、朱广生、钟玉叶、薛建平、沈加东、周新虎、吴家杰、丛学年、范文来等14位自然人,共同发起设立的股份有限公司。

公司于2002年12月27日在江苏省工商行政管理局领取了注册号为3200001105705的企业法人营业执照。

公司设立时注册资本为6,800万元,每股面值1.00元,全体股东共出资10,372.02万元,按1:0.65561的相同比例折股,股份总数为6,800万股。

主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

二、历史概况洋河大曲这一传统佳品,在解放前因战争连年而生产凋蔽,奄奄一息。

1949年,全国解放后,党和政府拨出专款在几家私人酿酒作坊的基础上建立了国营洋河酒厂,即江苏洋河酒厂股份有限公司。

建厂初期,全厂占地仅1.4万平方米,职工41人,年产大曲酒26吨,产值4.34万,税利合计只有3.43万元。

建厂五十多年来,在党和政府的领导下,生产连年发展,产品质量不断提高。

1979年在第三届全国评酒会上,洋河大曲一跃而跻身于全国八大名酒之列。

1980年到1982年的3年全国白酒技术协作会和质量检评会上,均深受专家的好评和同行的仰慕。

他们评价洋河大曲“入口甜、落口绵、酒性软、尾爽净、回味香”。

1984年5月,在全国第四届评酒会上,55度洋河牌洋河大曲的品评得分为全国参评的148种白酒之冠,蝉联国家名酒称号,荣获国家质量奖金牌;38度洋河牌低度洋河大曲亦荣获国家质量奖银牌。

洋河股份2020年一季度财务分析详细报告

3,575,908.1 68.91

3

2,901,970.1 71.96

2

67.08

2,147.56

0.04

943.3

0.02 346,225.92

8.00

709,134.51

13.61 768,726.49

15.47 824,955.95

19.07

908,642.35

17.44 623,537.89

第 2 页 共 37 页

洋河股份2020年一季度财务分析详细报告

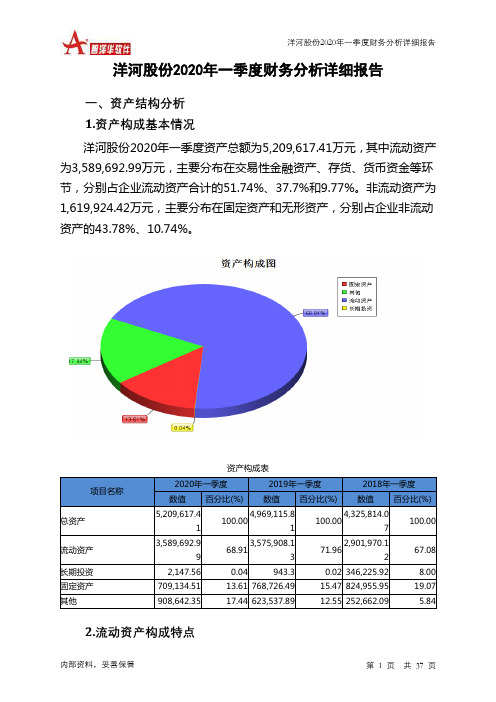

2020年一季度总资产为5,209,617.41万元,与2019年一季度的 4,969,115.81万元相比有所增长,增长4.84%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:存货增加55,493.86万元,交易性金 融资产增加43,668.62万元,在建工程增加30,875.82万元,递延所得税资 产增加17,612.1万元,预付款项增加1,741.1万元,应收账款增加1,462.51 万元,长期投资增加1,204.26万元,其他非流动资产增加43.6万元,共计

2,251,881.2

-1.87

577.91 332,181.96

0

6

7

二、负债及权益结构分析 1.负债及权益构成基本情况

内部资料,妥善保管

第 5 页 共 37 页

洋河股份2020年一季度财务分析详细报告

洋河股份2020年一季度负债总额为1,210,605.92万元,资本金为 150,698.8万元,所有者权益为3,999,011.49万元,资产负债率为23.24%。 在负债总额中,流动负债为1,145,683.34万元,占负债和权益总额的 21.99%;非流动负债为64,922.58万元,金融性负债占资金来源总额的 1.25%。

洋河股份利润质量分析

理财观野洋河股份利润质量分析骆润婷摘要:白酒在我国悠久的酒文化中占据着重要地位,江苏洋河酒厂股份有限公司是一家发展状况较好的上市公司。

本文在分析了白酒行业背景的前提下,运用项目质量分析、结构分析、比较分析等方法,对洋河股份公司的利润方面进行分析,发现了公司在利润方面存在的问题,通过对其原因分析,预测企业的发展前景并给出相关建议,关键词:利润;项目质量分析;洋河股份一、公司概况江苏洋河酒厂股份有限公司(以下简称洋河股份)是一家传统型白酒制造企业,位于江苏省宿迁市,拥有优越的地理位置及深厚的历史文化底蕴。

公司成立于1949年,并于2009年11月在深圳证券交易所挂牌上市,是白酒行业拥有洋河、双沟两大中国名酒,两个中华老字号,六枚中国驰名商标的唯一企业。

2012年成功进入全球500强企业,其主导产品洋河大曲位于全国十大名酒之列。

二、公司利润质量分析(一)利润表主要项目质量分析1.营业收入项目质量分析。

为了更加全面地反映公司的经营情况,本文选取了公司近五年合并报表中的相关数据来分析营业收入的结构和规模等,相关信息如下:从行业结构来看.酒类行业几乎独占了公司的整个行业业务,每年的占比率均保持在接近98%的水平;从产品结构来看,白酒依旧是公司的主要产品,在主营业务中起着举足轻重的作用.同时,白酒近五年来的占比较为稳定,结合公司的行业结构.代表公司未来发展方向的产品依旧是白酒的可能性极大。

从地区结构来看,洋河股份的产品销往省内的居多,不过其所占比重在稳步下降,公司上市时间较短,大有向外走的趋势,由表格最后一行可以看出,仅5年的时间.省外的销量就上升了近10%,极具扩展力,预计不久的将来,洋河股份的省外市场会超过省内。

此外,洋河股份年报显示前五大客户的销售金额占年度销售总额比例为3.45% -7.09%,可见其客户较为分散,风险较小。

2015-2017年报显示,其中关联方占有率为0,这在一定程度上保证了销售的质量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

209476.7

572626.9

• 2.1短期偿债能力的分析 • 短期偿债能力是指企业流动资产对流动负债及时足 额偿还的保证程度,它体现在资产的变现能力和债务多少 的相互关系上。其衡量指标主要有流动比率和速动比率两 项。 • 2.1.1流动比率 • 表明流动资产在短期债务到期以前,可以变为现金用以 偿还流动负债的能力,计算公式为: • 流动比率=流动资产×流动负债 • 流动资产大于流动负债,一般表明偿还短期能力强, 流动比率越高,企业资产的流动性越大,表明企业有足够 变现的资产用于偿债,但是,并不是流动比率越高越好。 因为,比率太大表明流动资产占用较多,会影响经营资金 周转效率和获利能力;如果比率过低,又说明偿债能力较 差。所以,一般认为,合理的最低流动比率是2。这是因 为,处在流动资产中,变现能力最差的存货金额约占流动 资产总额的一半,剩下的流动性大动流动资产至少要等于 流动负债,限公司财务基本状况(货币:人民币) 2010年流动资产362947.3万元,固定资产254908.7万元, 固定资产所占比例很大。洋河酒厂股份有限公司近3年多 的时间,产品营业收入发生较大变化。2008年实现营业收 入432580.9万元,净利润126522.1万元。2009年实现营 业收入440730.4万元,净利润105628.7万元。2010年实 现营业收入398333.2万元,净利润90075.6万元。可看出 洋河酒厂股份有限公司的2010年经营业绩自2008年以来 有所下降,2010年营业收入较2009年减少约12%,2009 年营业收入较2008年增加约2%。由于2009年的全球金融 危机,导致公司各方面的销售和发展都受到了一定的影响, 商品市场的不景气和状态持续低迷。

洋河酒厂财务分析与 评价

20119330013 胡晓宁

•

在经济环境日益复杂、竞争日趋 激烈的条件下,投资者、债权人、经营 者要做出正确的决策离不开企业财务分 析。本文从各个方面分析了洋河酒厂股 份有限公司的财务状况和经营绩效,并 在对其进行综合评价的基础上针对性地 提出了相应的改进措施,为企业的投资 者、债权者、经营者及其他关系企业的 组织和个人了解企业过去、评价企业现 状、预测企业未来,做出正确决策提供 准确的信息或依据。

141049.1 47020.2 401861.8 190769.6 223208.1 625069.9 14074.9 74120.0 88194.9 2190.0 536875.0 432580.9 176397.1 126522.1 143037.0 596892.0 46348.0 191137.55 372325.85 132921.15

• • • • •

洋河酒厂股份有限公司的相关数据: 2008年的流动比率为5.42 2009年的流动比率为5.34 2010年的流动比率为4.39 流动比率由2008年的5.42降低至 2010年的4.39. 一般认为,合理的最低流动 比率是2,超过2过多表明企业流动资产占 用较多,会影响资金的使用效率和企业的 筹资成本。所以虽然公司的流动比率在下 降,但其更接近正常值,说明公司的流动 比率趋于合理。

2008年

应收账款 存货 流动资产

• 固定资产

2009年

109162.1 42517.1 362127.9 253179.4 312072.3 674200.2 43031.4 67777.5 110808.9 2190.00 563391.3 440730.4 202504.5 105628.7 158786.0 649635.05 44768.65 221974.5 381994.85 125105.6

非流动资产 资产总额 非流动负债 流动负债 负债总额 实收资本(或股本) 所有者权益(或股东) 营业收入 营业成本 利润 经营活动净现金流量 平均资产总额 平均存货余额 平均固定资产余额 平均流动资产余额余额 平均应收账款

货币资金

平均所有者权益合计

214227.0

511854.85

209867.4

550133.15

• •

• • • • • • •

2.1.2速动比率 速动比率用来衡量企业流动资产中可以立即用于偿 付流动负债的能力。计算公式为: 速动比率=(流动资产一存货)×流动负债 一般认为,速动比率为1或稍大一点为好,低于1的 速动比率认为是短期偿债能力偏低,但也不能一概而论, 还要结合其他有关数据进行具体分析。 洋河酒厂股份有限公司的相关数据: 2008年的速动比率为4.79 2009年的速动比率为4.72 2010年的速动比率为3.93 公司的速动比率由2008年的4.79降低至2010年的 3.93,一般认为,速动比率为1或稍大一点为好,过高会 因企业现金和应收账款占用过大而增加企业的机会成本。 所以虽然公司偿还债务的安全性降低了,但是却大大降低 了企业的机会成本。

2010年

111804.2 37918.9 3629-47.39+* 254908.7 341366.3 704313.6 39744.9 82706.2 122451.1 2190.00 581862.5 398333.2 178094.2 90075.6 168155.0 689256.9 40218.0 254044.05 362537.6 110483.15

• •

2.2长期偿债能力的分析 分析企业的长期偿债能力,主要是为了确定企业偿还债务本金与支付 债务利息的能力。主要衡量指标有资产负债率、产权比率、利息保障倍数。

• •

• • • • • • •

2.2.1资产负债率 资产负债率表明在企业的资产总额中,负债总额占多大比重。该指标 用来衡量企业利用债权人提供的资金进行经营活动的能力,以及反映债权人 发放贷款的安全程度。其计算公式为: 资产负债率=负债总额×资产总额 这一比率不宜过大,因为过大则表明企业的债务负担重,企业资金实 力不强,不仅对债权人不利,而且企业也有濒临倒闭的危险。 洋河酒厂股份有限公司的相关数据: 2008年的资产负债率为14.11% 2009年的资产负债率为16.44% 2010年的资产负债率为17.39% 公司的资产负债率虽然呈逐年上升趋势,表明公司的长期偿债能力在 降低。国际上通常认为该指标等于60%较为适当,企业该项指标过小,并且 始终都保持在小于20%的范围内,表明企业长期偿债能力很强和债务负担很 轻,同时也反映了企业对财务杠杆的利用还不够。