名义利率与实际利率的区分教程文件

名义利率与实际利率

名义利率与实际利率默认分类2008-08-13 10:14:20 阅读668 评论0 字号:大中小订阅2007年2月11日国家统计局发布数据,2007年11月全国居民消费价格( CPI)罔比上涨6.9%。

12月20日,央行宣布,从12月21 日起,调整金融机构人民币存贷款基准利率,一年期存款基准利率由现行的3.87%提高到4.14%;一年期贷款基准利率由现行的7.29%提高到7.47%。

至此,央行在2007年已经是第六次采取加息政策。

为什么央行如此频繁地采取加息手段?作为百姓个人该采取怎样的技资理财行为?要弄明白这些问题,需要我们明白一个金融知识:名义利率与实际利率。

实际利率手名义利率某日,与朋友一起去北京怀柔吃虹鳞鱼,可以一鱼多吃,可以烧烤、清蒸、垮炖、红烧、油炸甚至生吃,而且价格还很便宜,10元钱一斤。

我们要了五斤鱼、四种吃法,吃得很美。

但结账时却让我们吃了一惊,光鱼就要了90元。

五斤鱼、每斤10元,应该是50元,为什么变成了90元?原来,每种吃法还要单收10元的加工费! 我们所点的鱼,10元仅仅是其名义价格,即公开标明的价格,而实际价格则是我们实际支付的每斤18元。

反映到银行的利率上,同样存在名义和实际之分。

从金融学上来说,名义利率是指银行挂牌标明的名义价格,是银行客户直接接触、显而易见、非常明确和具体的价格。

它衡量的是,银行客户在存款时拿到手中的利息,以及在贷款时支付给银行的利息。

实际利率则是银行客户实际享受到的全部收益或付出的全部成本。

当名义利率减去名义rre后为负值时,实际利率就变成了负利率。

国家频繁加息的原因之一,就是减少由于trc上涨造成的银行客户实际利率降低的影响。

当然,影响实际利率的因素远不止这些。

只有了解这些因素,才能了解自己存款的实际价值变化,才能做出正确的理财决策。

影响实际利率八大因素通货膨胀通货膨胀通过影响货币的实际购买力来影响客户存款的实际利率,是最显而易见的一个因素。

名义利率与有效利率课件

=500×8.3838=4191.9(元)

2024/7/18

名义利率与有效利率课件

12

例题:年利率为9%,每年年初借款4200元,连续借款43年, 求其年金终值和年金现值。

0 12

42 43

0 12

I=F-P= P (1+r/m)m-P=P[ (1+r/m)m –1] 再根据利率的定义可得该利率周期的有效利率(实际利率)

ieff=I/P= (1+r/m)m -1

2024/7/18

名义利率与有效利率课件

4

通过具体计算来看名义利率与实际利率

例如:有本金1000元,年利率12%,每月复利计息一次, 一年后的本利和为:

ieff

lim1

r

m

m m

1

自然对数的底,其值 为2.7182818

lim

m

1m r m r r

1er

1

2024/7/18

名义利率与有效利率课件

9

某地向世界银行贷款100万美元,年利率为10%,试用间断计息 法和连续计息法分别计算5年后的本利和。

解:用间断复利计算:

F=P(1+i)n

=100×(1+10%)5=161.05(万) 或: F=P(F/P,i,n)

17

F=?

Ⅰ

Ⅱ

Ⅲ年度

0 1 2 3 4 5 6 7 8 9 10 11 12季度

1000元

1000元

1000元 F=?

Ⅰ

Ⅱ

Ⅲ年度

0 1 2 3 4 5 6 7 8 9 10 11 12季度

名义利率和实际利率

名義利率和實際利率

1

時間標準

一年:可以分割成:

365 天 52 週 12 月 一季: 3 個月 – 4 季/年

計算利息可能比一年一次更頻繁 利息計算過程中,若複利週期(利息週期)與資金週期 (支付或獲得)不一致時,產生之利率結果會不一樣

2

利息敘述的方式

兩種利息敘述的方式:

定義: 名義利率 r = 每期之實際利率期數

【例】若月利率為1.5%

季名義利率 =

半年名義利率 =

年名義利率 =

4

實際利率 (Effective Rate)

實際利率(Effective Rate):考慮貨幣時間價值之利 率,實際利率才是真實的週期性利率。

【例】若本金為 $1,銀行公告之年利率(即名義利率)為12%,半年 複利一次(即一年中之複利次數為2次),試求算 (1) 一年後所獲得的利息為多少? 為何? (2) 實際年利率

情況二:複利週期間的現金異動以單利計算

半年複利 0 1 2 3 4 5 6 $800 7 $750 $850 8 9 10 11 $700 12

$900 $1,000

18

連續複利與間斷資金之計算

連續複利是指複利週期極小,或複利之發生事 不間斷的計息方式

公式: 連續複利下,年實際利率

i eff = e r 1 ,其中r%為名義年利率

Interest Rate Period, T – 以每期﹪來陳述 利率。

11

複利週數(CP)小於支付週期(PP)之計算

方法一:求每支付週期的實際 “ieff”,並求 出總支付週期數“n”.

【例】某人於未來10年內將分10次存入$1,000之現金,若年利率為12%, 每季複利一次,求十年後之終值為何?

名义利率和实际利率分别指的是什么?

名义利率和实际利率分别指的是什么?从宏观上来说很好理解。

实际利率=名义利率-通胀率。

比如当前CPI为3%,那么100块钱的实际购买水平应该是97块钱(1-3%)的实际购买水平。

也就是说,如果你这时贷款100块的话,假设利率为10%,即名义利率10%,但因为每100块钱又有3%的通胀。

所以这样一算的话,即你每借100块,实际利率应该是4%(7%-3%)。

同理,表面上你要付银行7块的利息,但实际上通胀为你抵扣了3块,你只要付4块。

从微观上来说,名义利率就是那些咱们经常买理财时见到的年化利率,而实际利率则是咱们实际收益所得。

小白先用一道简单的计算题说明一下:同上,比如本金100,名义利率10%若计息周期为1年,那么1年后的本利和是100*10%=110,因此实际利率也就是10%(10块利息/100块本金)若计息周期是半年,那半年的名义利率就直接减半,为5%。

那么,这100块在1年内就要计息2次,按照公式100*(1 5%)²,则一年后本利和是110.25。

换算一下的话,此时的实际利率就是10.25%(10.25块的利息/100块本金)。

不知道大家发现没有,实际计息周期小于1年的话,名义利率会小于实际利率;等于1年的话,二者相等。

那如果是大于1年呢?咱们先不妨假设名义利率会大于实际利率,然后再来推导:假设名义利率为r,1年中计息次数为n,每期的名义利率为r/n,本金为P,1年后的本利和为F:根据公式:F=P(1 r/n)n那么,所得利息就是:本利和-本金=P(1 r/n)n-P这时,咱们就开始算实际利率,即利息/本金=(P(1 r/n)n-P)/P=(1 r/n)n-1这么一来,名义利率和实际利率的关系式就出来了:当n<1时,即计息周期小于1年,实际利率小于名义利率,且n 越小,二者相差也越大;当n=1时,实际利率等于名义利率当n>1时,实际利率大于名义利率,同理n越大,二者相差越大。

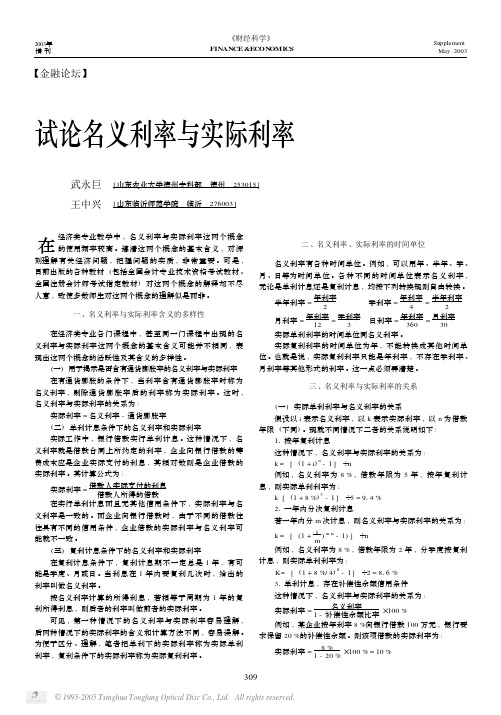

试论名义利率与实际利率

复利的实际复利利率 : k =

(1 +

1 m

)

m

-

1

当每年复利次数为 m = 1 时 , 复利的名义 E 利率即为实际

利率 ; 当每年复利次数 m > 1 时 , 复利的实际利率大于其名义

利率 ; m 越大 , 两者的差距也越大 。

例如 , 设名义利率 i = 12 % , 计算它的不同复利周期的实

实际利率

=

1

-

名义利率 补偿性余额比率

×100

%

例如 , 某企业按年利率 8 %向银行借款 100 万元 , 银行要

求保留 20 %的补偿性余额 。则该项借款的实际利率为 :

实际利率

=

1

8% - 20

%

×100

%

=

10

%

309

© 1995-2005 Tsinghua Tongfang Optical Disc Co., Ltd. All rights reserved.

2 003年 《财经科学》

Suppl ement

增 刊

FINANCE &ECONOMIC付借款利息

这种情况下 , 借款的名义利率 (约定利率) 等于其实际

利率 (亦即有效利率) 。

实际利率

=

借款人实际支付的利息 借款人所得的借款

在实行单利计息而且无其他信用条件下 , 实际利率与名

义利率是一致的 。而企业向银行借款时 , 由于不同的借款往

往具有不同的信用条件 , 企业借款的实际利率与名义利率可

能就不一致 。

(三) 复利计息条件下的名义利率和实际利率

在复利计息条件下 , 复利计息期不一定总是 1 年 , 有可

名义利率与实际利率的区分

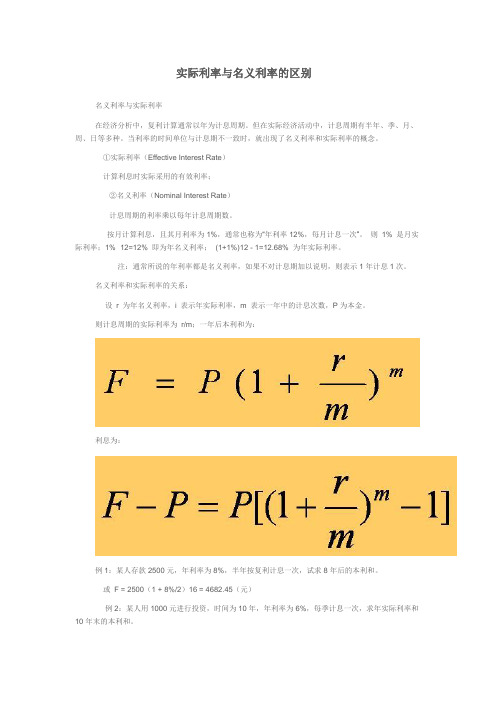

实际利率与名义利率的区别名义利率与实际利率在经济分析中,复利计算通常以年为计息周期。

但在实际经济活动中,计息周期有半年、季、月、周、日等多种。

当利率的时间单位与计息期不一致时,就出现了名义利率和实际利率的概念。

①实际利率(Effective Interest Rate)计算利息时实际采用的有效利率;②名义利率(Nominal Interest Rate)计息周期的利率乘以每年计息周期数。

按月计算利息,且其月利率为1%,通常也称为“年利率12%,每月计息一次”。

则1% 是月实际利率;1%×12=12% 即为年名义利率;(1+1%)12 - 1=12.68% 为年实际利率。

注:通常所说的年利率都是名义利率,如果不对计息期加以说明,则表示1年计息1次。

名义利率和实际利率的关系:设r 为年名义利率,i 表示年实际利率,m 表示一年中的计息次数,P为本金。

则计息周期的实际利率为r/m;一年后本利和为:利息为:例1:某人存款2500元,年利率为8%,半年按复利计息一次,试求8年后的本利和。

或F = 2500(1 + 8%/2)16 = 4682.45(元)例2:某人用1000元进行投资,时间为10年,年利率为6%,每季计息一次,求年实际利率和10年末的本利和。

6.14%1814.02(元)例3:本金1000元,投资5年,利率8%,每年复利一次,其复利利息为:I=P[(1+i)n-1]=1000[(1+8%)5-1]=1000×(1.469-1)=469(元)例4:本金1000元,投资5年,年利率8%,每季度复利一次,则:每季度利率=8%÷4=2%复利次数=5×4=20F=1000(1+2%)20=1000×1.486=1486(元)I=1486-1000=486(元)当一年内复利几次时,实际得到的利息要比名义利率计算利息高。

例3的利息486元,比前例要高17元(486-469)。

工程经济学08-名义利率与实际利率

§3 名义利率与实际利率

3、间断计息与连续计息 以【例3-16】为例,名义利率10%

计息周期 一年 半年 季 月 日 ∞

( 1

ቤተ መጻሕፍቲ ባይዱ计算式

10% 1 )- 1 1 10% 2 ( 1 ) -1 2 10% 4 ) -1 4 10% 12 ( 1 ) -1 12 ( 1 ( 1 10% 365 ) -1 365

10、资金等值计算的应用

[例3-15] 若某企业拟投资某一项目,预计项目的建设 期为 3 年,其中第一年年初投资 200 万元,第二年年初投 资 300 万元,第三年年初投资 200 万元,第四年起开始获 得收益,每年获取的净收益均相同,项目的收益年限为6 年,若该企业要求的最低收益率为 12%,问企业每年应至 少收益多少万元?

A =?

0

1

2

3

4

5

…

8

9

200 300

200

§2 资金的等值计算

10、资金等值计算的应用

方法一:A [200(F/P ,1 2%,3) 300(F/P ,12 %,2) 200(F/P ,12 %,1)](A/P12%,6) , 方法二:A [200(F/P ,1 2%,9) 300(F/P ,12 %,8) 200(F/P ,12 %,7)](A/F, 12%,6) 方法三(解方程): 200 300(P /F,12 %,1) 200(P /F,12 %,2) A(P /A,12%, 6)(P /F,12% ,3)

第三章 资金的时间价值与等值计算

1 资金的时间价值

目录

ONTENTS

2 资金的等值计算 3 名义利率与实际利率

日语版名义利率与实际利率

定義: 名義利率 r = 每期之實際利率期數

【例】若月利率為1.5%

季名義利率 =

半年名義利率 =

年名義利率 =

4

實際利率 (Effective Rate)

實際利率(Effective Rate):考慮貨幣時間價值之利 率,實際利率才是真實的週期性利率。

【例】若本金為 $1,銀行公告之年利率(即名義利率)為12%,半年 複利一次(即一年中之複利次數為2次),試求算 (1) 一年後所獲得的利息為多少? 為何? (2) 實際年利率

$90 $90

$165

$45

0 $150

1

2

3

4 $75

5

6 $100

7

8

9

10 $50

11

12 $50

$200 $200

$175

16

複利間隔期無利息-按季複利

修正的 CF 圖

$90

$165

0 $150

1

2

3

4

5

6

7

8

9

10

11

12 $50

$200

$175

17

支付週數小於複利週期之計算-單利

現金流 量圖

【解 2】

14

支付週數小於複利週期之計算

情況一:複利週期間的現金異動(存款或提款) 不計息

將現金作調整:支付(Outlow)金額(如:存錢 至銀行)向後調整至複利時間點,獲得(Inflow) 金額(如:自銀行領錢)向前調整至複利時間點。

15

複利間隔期無利息-按季複利

修正的 CF 圖

第 3 章

名义利率和实际利率

名义利率和实际利率预期:基本工具预期将深刻地影响我们宏观经济分析的结果,凯恩斯理论对心理因素给予了高度的重视,但在宏观经济学形式化的过程中预期因素却被经济学家们忽略了。

从本节开始,我们将把预期因素引入宏观经济分析,并重新诠释宏观经济运行。

利率水平及其未来价值的预测是投资决策中最为重要的影响因素。

本章主要问题Chapter Topics名义利率和实际利率的区分预期贴现值名义利率和实际利率Nominal Versus Real Interest Rates在核心部分,我们用一个笼统的概念“利率”来认识相关问题(如利率与投资,利率与货币需求等),但这是不准确的。

利率的实质:牺牲当前消费的补偿。

名义利率i:用货币单位表示的利率。

实际利率r:用一篮子商品表示的利率。

(它反映的是剔除物价变动因素后的利率)实际利率的计算准确公式:1+rt = (1+it)/(1+πte)近似计算:rt = it-πte ;当通货膨胀率不超过20%实际利率=名义利率-预期通货膨胀率14-1名义利率和实际利率Nominal Versus Real Interest Rates it = t年的名义利率rt = t年的实际利率当年的价格 Pt =Pet+1= 下年的预期价格名义利率和实际利率Nominal Versus Real Interest Rates 则,预期的通货膨胀率因此,由, 且名义利率和实际利率Nominal Versus Real Interest Rates Nominal and Real One-Year T-bill Rates in the United States, 1978-2001实际利率下降的原因是什么呢,快速问答名义利率能否为负,实际利率能否为负,在什么情况下,如果是负数,对投资有什么影响,影响利率的基本因素是什么,答:资金的供给、需求和政府行为。

预期贴现值Expected Present Discounted Values货币的时间价值是指当前所持有的一定量货币比未来获得的等量货币具有更高的价值。

实际利率和名义利率

实际利率法是考虑时间价值的一种计算方法,是会计准则引入的一个非常重要的概念。

根据我国《企业会计准则第22号——金融工具确认和计量》第十四条的规定,实际利率法是指按照金融资产或金融负债(含一组金融资产或金融负债)的实际利率计算其摊余成本及各期利息收入或利息费用的方法。

金融资产如:持有至到期投资、贷款、分期收款销售商品及融资租赁方式出租资产形成的长期应收款。

以上业务收取利息,从而形成利息收益。

金融负债如:因购买资产超过正常信用条件支付价款、融资租赁方式租入资产形成的长期应付款、发行债券。

以上业务需要支付利息,从而形成利息费用。

而实际利率主要用于以上资产或负债现值计算以及未确认融资费用、未实现融资收益、债券利息调整额的摊销。

一、实际利率的理解和确定(一)易混淆的几个概念1.贴现贷款换算中的实际利率。

在贴现贷款中,当每年复利次数超过一次时,这时的年利率叫作名义利率,而每年只复利一次的利率被称为实际利率。

将名义利率调整为实际利率的换算公式为:i=(1+r/m)m-1其中,i为实际利率;r为名义利率;m为每年复利次数。

例如:某企业向银行借款1 000万元,年利率10%,半年复利一次。

则:该项借款的实际利率=(1+10%/2)2-1=10.25%2.经济学中考虑通货膨胀因素的实际利率。

利率是经济学中一个重要的金融变量,几乎所有的金融现象、金融资产均与利率有着或多或少的联系。

通常,影响消费和投资的是实际利率而非名义利率。

实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

所以,实际利率又可理解为是在物价不变、货币购买力也不变的条件下的利率。

目前国际上通用的实际利率计算公式为:实际利率=(1+名义利率)/(1+物价变动率)-1(也可以通货膨胀率替代物价变动率)名义利率不能完全反映资金时间价值,实际利率才真实地反映了资金的时间价值。

3.债券成本。

资金成本是指企业为筹集和使用资金而付出的代价,包括用资费用和筹资费用两部分。

一造:关于实际利率与名义利率要点解析

关于实际利率与名义利率要点解析 实际利率=(1+名义利率/年计息次数)年计息次数-1名义利率,是央行或其它提供资金借贷的机构所公布的未调整通货膨胀因素的利率,即利息(报酬)的货币额与本金的货币额的比率。

即指包括补偿通货膨胀(包括通货紧缩)风险的利率。

名义利率虽然是资金提供者或使用者现金收取或支付的利率,但人们应当将通货膨胀因素考虑进去。

所谓实际真实利率,是指名义利率扣除信用风险后得到金融机构的真实利率,再扣除物价指数后得到实际真实利率。

相比实际利率名义利率并不是投资者能够获得的真实收益,还与货币的购买力有关。

如果发生通货膨胀,投资者所得的货币购买力会贬值,因此投资者所获得的真实收益必须剔除通货膨胀的影响,这就是实际利率。

实际利率,指物价水平不变,从而货币购买力不变条件下的利息率。

名义利率与实际利率存在着下述关系:1、当计息周期为一年时,名义利率和实际利率相等,计息周期短于一年时,实际利率大于名义利率。

2、名义利率不能完全反映资金时间价值,实际利率才真实地反映了资金的时间价值。

3、以i表示实际利率,r表示名义利率,n表示年计息次数,那么名义利率与实际利率之间的关系为1+名义利率=(1+实际利率)*(1+通货膨胀率),一般简化为名义利率=实际利率+通货膨胀率4、名义利率越大,周期越短,实际利率与名义利率的差值就越大。

例如,如果银行一年期存款利率为2%,而同期通胀率为3%,则储户存入的资金实际购买力在贬值。

因此,扣除通胀成分后的实际利率才更具有实际意义。

仍以上例,实际利率为2% -3% =-1%,也就是说,存在银行里是亏钱的。

在中国经济快速增长及通胀压力难以消化的长期格局下,很容易出现实际利率为负的情况,即便央行不断加息,也难以消除。

所以,名义利率可能越来越高,但理性的人士仍不会将主要资产以现金方式在银行储蓄,只有实际利率也为正时,资金才会从消费和投资逐步回流到储蓄。

相比有效年利率有效年利率,是指按给定的期间利率每年复利m次时,能够产生相同结果的年利率,也称等价年利率。

名义利率与实际利率的名词解释

名义利率与实际利率的名词解释咱们来聊聊名义利率和实际利率这两个听起来有点复杂,实际上很有趣的概念。

先说说名义利率吧。

名义利率啊,就像是你在商店看到的商品标价,是明面上写着的利率。

比如说,你去银行存钱,银行告诉你年利率是3%,这个3%就是名义利率。

这就好比你去买苹果,商家告诉你一个苹果10块钱,这个10块钱就是你一眼能看到的价格。

银行告诉你这个名义利率的时候,它可没管这期间物价会不会涨啊,货币的购买力会不会变啊这些事儿。

它就单纯告诉你,按照这个利率,你存的钱会按照这个比例增长。

这时候你可能就想,哇,那我钱存进去,按照这个利率,肯定能赚一笔呢。

再来说说实际利率,这个实际利率可就不一样了。

实际利率就像是你真正能买到的苹果的数量对应的价格变化。

啥意思呢?咱们还是用存钱的例子。

假设这一年物价涨了2%,你银行存的钱年利率虽然是3%(名义利率),但是因为物价涨了,你钱的实际购买力可没增长3%哦。

这时候实际利率就是名义利率3%减去物价上涨的2%,也就是1%。

这就好比你本来有10块钱能买1个苹果,现在你有10.3元(按照3%的名义利率增长后的钱),可是苹果现在涨到10.2元一个了,实际上你能买到的苹果比原来多不了多少,多出来的那一点点就是实际利率对应的购买力增长。

你可能会问,这两个利率到底哪个更重要呢?其实啊,都很重要。

名义利率就像是一个美好的承诺,让你看着觉得很诱人。

可是实际利率才是真正反映你钱的价值变化的。

如果名义利率很高,但是通货膨胀(物价上涨)更厉害,那你的钱实际上可能还在贬值呢。

这就好比你看着工资涨了,可物价涨得更快,你还是觉得钱不够花啊。

那在生活中,我们怎么利用这两个利率的概念呢?比如说你要投资或者贷款。

如果是投资,你可不能光看名义利率啊,得看看实际利率。

要是实际利率是负数,那你可得小心了,这意味着你的钱虽然数字上变多了,但是实际上能买的东西却变少了。

就像你种了一年的庄稼,看着收成数字增加了,可是粮食价格跌得厉害,你实际上没赚多少。

2.3名义利率与实际利率

i = (1+ r )m −1 m

名义利率与实际利率

年名义利率 (r)

12%

计息 期

年 半年 季 月 日

年计息次数 (m)

1 2 4 12 365

计息期利率 (i=r/m)

12% 6% 3% 1% 0.0329%

年实际利率 ( ieff ) 12% 12.36% 12.55% 12.68% 12.75%

−1]

=

er

−1

名义利率与实际利率

【例1】某人在银行存入1000元,若年利率12%,每月计息一次,那么2年后的本 利和会是多少? 解:(1) 用年实际利率算:

i = (1+ 12% )12 −1 = 12.68% 12

F = 1000 (1+12.68%)2 = 1269 .7(元)

(2)用周期实际利率算: 月利率1%,计息期数24

从上表可以看出,每年计息期m越多, ieff与r相差越大。

名义利率与实际利率

3)连续复利

当每期计息时间趋于无限小,则一年(利率周期常为一年)内计息

次数趋于无限大,即m→∞,此时可视没有时间间隔的计息方式为连续

复利(Continuous Compounding)。

i

=

lim[(1 +

m→

r )m m

名义利率与实际利率

1)名义利率

名义利率(Nominal Interest Rate),是指计息周期利率i乘以一个利

率周期内的计息周期数m 所得的利率周期利率息周期利率来计算利率周期利率,并将利率周期内的利息再

生因素考虑进去,这时所得的利率周期利率称为利率周期实际利率

名义率与实际利率

名义利率:每年复利次数超过一次时,这样的年利率叫做名义利率;实际利率:每年只复利一次的利率叫做实际利率。

一年期实际利率=一年期名义利率3个月名义年利率为1.39%,实际年利率=(1+1.39%/4)^4-1=1.40%;半年名义年利率为1.03%,实际年利率=(1+1.03%/2)^2-1=1.03%;一年名义年利率为0.85%,实际年利率=(1+0.85%/1)^1-1=0.85%;二年名义年利率为0.40%,实际年利率=(1+0.40%/0.5)^0.5-1=3.92%;三年名义年利率为-0.14%,实际年利率=(1-0.14%*3)^(1/3)-1=-0.14%;五年名义年利率为-0.50%,实际年利率=(1-0.5%*5)^(1/5)-1=-0.51%;论点:实际年利率=(1+实际★期利率)^复利次数-1.其中期为复利的期间。

但注意其中实际期利率有以下几种情况:1、实际期利率=名义年利率\年复利次数;例题:书P95例6,略。

财政部解答(一)P28:一定记住:一年复利多次时,绘出的利率是名义利率,年名义利率除以一年复利次数得出每期★实际利率。

对于票面利率和必要报酬率均如此。

2、经科答疑P58第11:某企业借入年利率12%的贷款1000万,银行要求按季度等额偿还本息。

求借款实际年利率?解:本利和=1120.每季度还1120\4=280.280(P\A,I,4)=1000.解得I=4.7%。

★注意这是实际季利率。

实际年利率=(1+4.7%)^4-1=20.167%。

★注意此处是给人家钱,绝不能用复利终值系数!!下面的3提存时可用复利终值系数。

3、书P98假想题:一固定资产,原值100万,假设一年提完折旧,且于按季提(于每季末)。

年利率为8%。

求实际年利率。

解:同上。

实际年利率=(1+2%)^4-1=8.24%。

求年金(每季提折旧额)=A(S/A,2%,4)=1000.略。

名义利率,是央行或其它提供资金借贷的机构所公布的未调整通货膨胀因素的利率,即利息(报酬)的货币额与本金的货币额的比率。

名义利率与实际利率PPT课件

• 名校贷借钱,如果正常还款不逾期,会将4%手续费全额退还。

2021

9

已知月利率=0.99%,计算年利率?

单利法

0.99%*12

复利法

(1+0. 99%)12-1

名义利率

11.88%

实际利率 12.55%

一年以内(含一年)短期贷款年利率4.35%。

《工程经济学》第二章 资金的时间价值 2.3.4名义利率与实际利率

2021

1资金等值概念:指 Nhomakorabea考虑时间因素的情况下,存在于不同时 点的绝对值不等的资金,当其具有相等的经济价 值时称为资金等值。

? i=10%

01 1000

2 3年

F=P×(1+i )n

2021

2

现在的1000元在i=10%时和3年后的1331元等值

11

案例二、定期存款

城乡居民存款挂牌利率表

日期:2015-10-24

整存整取

三个月

年利率

1.35%

名义利率

半年

1.55%

一年

1.75%

二年

2.25%

2021

12

已知年为1.35%,按季计息, 计算年利率?

名义利率

整存整取 年利率

三个月 半年

1.35% 1.55%

①名义利率

1.35%

②每季度实际利率

1.35%/4

③实际利率

(1+1.35%/4)4-1

1.3568%

年有效利率

2021

13

3.等值计算与应用

【例】现在存款1000元,年利率12%,每月计 息一次,求2年后的本利和为多少?

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

名义利率与实际利率

的区分

实际利率与名义利率的区别

名义利率与实际利率

在经济分析中,复利计算通常以年为计息周期。

但在实际经济活动中,计息周期有半年、季、月、周、日等多种。

当利率的时间单位与计息期不一致时,就出现了名义利率和实际利率的概念。

①实际利率(Effective Interest Rate)

计算利息时实际采用的有效利率;

②名义利率(Nominal Interest Rate)

计息周期的利率乘以每年计息周期数。

按月计算利息,且其月利率为1%,通常也称为“年利率12%,每月计息一次”。

则 1% 是月实际利率;1%×12=12% 即为年名义利率; (1+1%)12 - 1=12.68% 为年实际利率。

注:通常所说的年利率都是名义利率,如果不对计息期加以说明,则表示1年计息1次。

名义利率和实际利率的关系:

设 r 为年名义利率,i 表示年实际利率,m 表示一年中的计息次数,P为本金。

则计息周期的实际利率为 r/m;一年后本利和为:

利息为:

例1:某人存款2500元,年利率为8%,半年按复利计息一次,试求8年后的本利和。

或 F = 2500(1 + 8%/2)16 = 4682.45(元)

例2:某人用1000元进行投资,时间为10年,年利率为6%,每季计息一次,求年实际利率和10年末的本利和。

6.14%

1814.02(元)

例3:本金1000元,投资5年,利率8%,每年复利一次,其复利利息为:

I=P[(1+i)n-1]

=1000[(1+8%)5-1]

=1000×(1.469-1)

=469(元)

例4:本金1000元,投资5年,年利率8%,每季度复利一次,则:

每季度利率=8%÷4=2%

复利次数=5×4=20

F=1000(1+2%)20

=1000×1.486

=1486(元)

I=1486-1000

=486(元)

当一年内复利几次时,实际得到的利息要比名义利率计算利息高。

例3的利息486元,比前例要高17元(486-469)。

例4的实际利率高于8%。

例4:如果一张信用卡收费的月利率是3%,问这张信用卡的实际年利率是多少?名义年利率是多少?

计算出实际年利率为42.576%:

计算出名义年利率为36%:

例5:在银行存款1000元,存期5年,试计算下列两种情况的本利和:

(1)单利,年利率7%;

(2)复利,年利率5%。

解:

(1)单利计息本利为

F=P(1+i.n)

=1000(1+5×7%)

=1350(元)

(2)复利计息本利和为

F=P(1+i)5

=1000(1+5%)5

=1276(元)

例6:按月计息的名义利率20%,相当于年实际利率多少?

解:

名义利率=20%,

年实际利率=(1+20%/12)12-1

通俗的说法

名义利率是没有考虑通货膨胀的利率,一般银行的利率都是名义利率,而实际利率则是考虑了名义利率和通货膨胀在内,考察的是货币的实际购买力。

实际利率=名义利率-通货膨胀率。

我国曾经有段时间实行的保值储蓄,就是为了让名义利率不低于通货膨胀率。

以防出现储蓄贬值的情况。

有效地防止了挤兑情况的出现。

相关文章:

名义利率实际利率存巨大差异负利率时代来临?

如果告诉你,你在存钱的同时正在亏钱,你所获得的实际收益是负值,你相信吗?我们正在面对名义利率和实际利率的巨大差异,并从低利率时代走向负利率时代。

2月24日,中国人民银行发布了以下简称《2003年中国货币政策执行报告》(《报告》),在报告中有这样一句话“通货膨胀压力加大,需要密切关注”。

人民银行行长周小川也曾表示,为防患于未然,中央银行将使用各种工具加以调控。

分析家认为,央行为防止通货膨胀而采用的货币政策工具主要包括利率、存款准备金率和公开市场操作,后两种工具去年已经被采纳,继续使用的空间和效能不大。

因此,在负利率时代来临之际,调整利率就变得更加现实和急迫了!

在经济学家的眼里,CPI(全国居民消费价格总水平指数)通常是被用作衡量通货膨胀率的核心观察指标之一。

在2003年以前,我国的CPI同比增幅一直为负增长。

但到了2003年12月份,我国CPI上涨3.2%。

经济学家分析认为,今年上半年CPI涨幅将基本上保持在去年第四季度的水平,也就是3%以上。

初步估计,2004年同比价格上涨的翘尾因素为2.2。

也就是说,2004年即使没有任何新的涨价,全年物价上涨也会达到2.2%。

有关金融专家分析,按照全年物价2.2%的上涨率,实际上意味着个人储户存入银行一年的定期存款,实际收益已经是负值。

如今银行存款1年期的利率为1.98%,扣除20%利息税,实际存款利率只有1.58%。

如果以CPI为3%计算,老百姓的1年期存款的实际利率为1.58%-3%=-1.42%。

这是什么含义?它意味着你将10000元存进银行,1年后它的实际价值变成了9858元,有142元白白地“蒸发”!

抵御负利率

2002年2月21日降息后,金融机构1年期存款利率为⒈98%,处于20年来的最低水平,一年期贷款利率为⒌31%。

一旦出现通货膨胀,真实的利率水平必然受到影响。

假如当前的存贷款利率水平不变,3%的通货膨胀率对于储户而言,就意味着当前存款的真实利率将是负值、企业贷款的真实利率将会下降3个百分点。

那么,企业融资成本将会极大地降低,从而刺激企业大量从银行借贷用于投资,从而进一步带动新一轮的信贷扩张及投资过热。

这显然是央行不愿看到的!或许只有提高利率,才能化解因实际利率为负值而形成的通货膨胀压力。

中国社会科学院首席经济学家袁钢明认为,如果未来几个月,CPI和投资继续快速増长,央行很可能进行8年来的首次加息,并调高人民币利率,以抑制消费品价格指数和投资的快速增长。

值得一提的是,我国的银行存款真实利率一直比较低。

按消费价格指数计算的1年期存款的真实利率在1987年1月到2003年7月的平均值为0.32%。

这个平均值很低,一个原因是在1993~1995年通货膨胀率很高。

即使考虑到保值贴息,长期平均的真实存款利率也比较低。

而适当调整人民币利率也是情理中的事情。

中国社科院金融研究所研究员易宪容认为,我们的存款利率是在政府管制下,并不是市场真实的利率。

如果单纯从储户角度考虑,应该上调存款利率,可是今年政府将更关注国有银行的改革,这也是今年经济改革的核心问题。

如果上调存款利率,银行的支出成本将加大,收益减少,直接影响银行的经济效益,对银行改革不十分有利。

所以,判断利率是否调整,就要看政府着眼点放在哪里!

事实上,从《报告》中传出的信息,已经显示出人民币利率上升的压力越来越大,人们对利率上升的预期越来越强烈!而央行调整存贷款利率的可能性正在增大,只是调整幅度的大小问题。

因为,央行今年的货币政策目标是“在促进经济平稳较快增长的同时,高度重视防止通货膨胀和金融风险。

”

负利率时代的到来,对于普通老百姓尤其是热衷于储蓄的人来说,它是一个不得不接受的事实;而在积极理财、投资意识强的人的眼中,它却意味着赚钱时代的到来。

我们必须积极地调整理财思路,通过行之有效的投资手段来抵御负利率。

抵御负利率的手段有很多,如减少储蓄,多消费,甚至以理性的头脑和积极的心态进行投资(如股票、房产等),因为你的投资收益越大,抵御通货膨胀的能力也就越强。

所以,负利率不可怕,可怕

的是面对负利率却无动于衷!。