铜价走势回顾及2016年展望

2010到2020年铜价行情回顾

随着经济全球化和工业化进程的加快,金属市场的波动一直备受关注。

其中,铜作为一种重要的工业金属,在全球贸易和工业生产中占据着重要地位。

铜价的波动不仅关乎全球经济的发展,也直接影响到许多行业的生产和运营。

本文将对2010年至2020年的铜价行情进行回顾,希望能够为读者提供一份全面的铜价走势分析。

一、2010年至2015年:价格波动较大2010年至2015年期间,全球经济持续复苏,工业生产逐渐回暖,对铜等金属的需求也随之增加。

2010年初,国际上的铜价一度达到每磅3.5美元的高位,随后受到了欧债危机和全球经济增长放缓的影响,铜价开始出现下跌趋势。

2011年,铜价一度下跌至每磅2.9美元左右,市场对于铜价的走势充满了不确定性。

2012年至2013年间,铜价回升至每磅3.5美元以上,主要受到我国等新兴市场国家的工业需求增加的支撑。

然而,2014年至2015年,全球经济增长放缓,铜价再次出现大幅下跌,一度跌至每磅2美元以下的低点。

整个阶段,铜价呈现出较大的波动性,投资者和相关产业都备受波动的影响。

二、2016年至2018年:价格逐步稳定2016年至2018年期间,全球经济逐渐走出低迷,金属市场也开始逐步回暖。

铜价在这段时期内呈现出逐步上涨的趋势,2016年初,铜价突破每磅2.2美元的高位,2017年更是一度冲击每磅3美元的关口。

铜价的上涨主要得益于全球经济持续复苏,以及国际贸易的增加。

值得一提的是,2018年上半年,中美贸易摩擦升级,全球市场对于铜价的不确定性增加,铜价也出现了一定程度的波动。

然而,总体来看,2016年至2018年的铜价表现比较稳定,给相关行业和投资者带来了一定程度的预期。

三、2019年至2020年:贸易战冲击下的不确定性2019年至2020年,全球经济增长放缓,加上中美贸易战的升级,铜价再次面临着较大的不确定性和波动性。

2019年初,铜价一度下跌至每磅2.5美元以下,受到全球贸易形势的拖累。

铜价调研报告

铜价调研报告在过去的几年里,铜的价格一直处于波动状态。

从2016年初开始,铜价格大幅下跌,到2016年底时触底回升。

然而,2017年铜价再次面临下跌压力,2018年则出现了一些回暖迹象。

本报告将对当前铜价的情况进行调研分析,并对未来的发展趋势进行展望。

一、调研背景铜是一种重要的工业金属,在建筑、电力传输、电子产品等众多领域都有广泛的应用。

因此,铜价格的波动对于经济发展和相关行业有着重要的影响。

通过对铜价格的调研,可以帮助相关行业及时做出调整,降低经营风险。

二、调研方法本次调研主要通过查阅相关文献、分析行业报告和采访行业专家等方式进行。

通过这些方法,我们可以全面了解铜价格的影响因素和市场动态。

三、调研结果1. 全球供需关系铜的供需关系是决定铜价的重要因素之一。

近年来,全球对铜需求的增长逐渐放缓,而供应量则持续增加。

这导致铜价经历了一段比较长的下跌周期。

2. 中国经济的影响作为全球最大的铜消费国,中国经济的走势对铜价格产生了重要的影响。

中国经济增速放缓和房地产市场的调控政策,对铜价格形成了一定的压力。

3. 美元汇率影响铜作为商品,其价格往往与美元汇率有一定的关联。

当美元走强时,铜价格通常会受到一定的打压,因为持有其他货币的投资者需要支付更多的本地货币购买铜。

4. 投资者情绪影响投资者的情绪也会对铜价格产生一定的影响。

当市场对于经济增长和金融市场的前景感到担忧时,投资者往往会寻求避险资产,从而推高了铜等金属的价格。

四、未来展望基于以上的调研结果,对未来铜价的走势进行展望如下:1. 需求增长放缓全球对铜的需求增长已经出现放缓的迹象。

随着中国经济增长放缓和环保政策的实施,未来一段时间内,铜的需求增长可能会进一步减缓。

2. 供应量增加尽管需求增长放缓,但铜的供应量仍然持续增加。

新的铜矿开发和技术进步将使得铜供应量保持相对充裕。

3. 市场波动加大随着全球经济形势的不确定性增加,金融市场的波动性可能会加大。

这将进一步影响铜等金属的价格走势。

2016年期货行情分析

★行情分析:现期铜方面:伦铜休市,铜价或将持稳现期铝方面:沪铝延续强势,现货成交回落现期锡方面:伦锡休市一天现锡报价反弹现期镍方面:美元维持高位,短期或将维持盘整现ABS/PS再生料方面:市场交投气氛转淡,成交依然疲软,终端工厂随用随采,小单出货为主★业务员建议:有色金属:近期铜价震荡,注意观察行情趋势,建议有色类、黑色金属观望行情,不急于定价,已定价物资尽快清理塑料:塑料类物资价格较为稳定,较年初相比需求量降低。

隔夜,沪期铜1608合约高开于35780元/吨,开盘后下探震荡,低现35640元/吨,最终沪期铜收于35670元/吨,跌100元/吨,仓增9044手。

今日,沪期铜1608合约低开于35700元/吨。

开盘后原油震荡偏强、美元走软,叠加A股今日高开高走,沪铜震荡抬高至35990元/吨,午后原油跳水、美元回升,铜价直接下滑回吐大半涨幅,1608合约终收35750元/吨,跌20元/吨,跌幅0.06%,仓减18778手。

沪期铜总持仓量增4398手至77万手,总成交41万手。

今日沪期铜主力冲高回落,20日线之上空头密布,晚间继续测试上方压力。

(隔夜,沪铝主力开于12325元/吨,盘初多空主动争夺,铝价剧烈波动,低位触及12260元/吨后,反弹冲高12345元/吨,随后多空谨慎博弈,铝价回落并围绕12300元/吨震荡整理,收于12290元/吨。

今日,沪铝主力开于12290元/吨,空头率先平仓离场,沪铝重心抬升,高位摸得12370元/吨,引发多头高位平仓,沪铝回落,低位触及12225元/吨,盘末空头低位平仓,多空被动博弈,铝价低位震荡收于12260元/吨。

成交量减31800手至148640手,持仓量减13442手至197334手。

1608合约增仓3538手,且远月增仓明显,沪铝指数减仓7684手。

20日均线逐渐向下趋粘于5/40日均线,沪铝主力底部支撑日渐牢固,同时,多空高位谨慎,料近期沪铝主力宽幅震荡。

2015-2016年长江铜铝价走势表

品名最低最高均价涨跌日期品名铝1346013500134801202016/9/30铝铝1334013380133601402016/9/29铝铝132001324013220-202016/9/28铝铝132201326013240202016/9/27铝铝13200132401322002016/9/26铝铝1320013240132203002016/9/23铝铝1290012940129204002016/9/22铝铝125001254012520702016/9/21铝铝124301247012450502016/9/20铝铝123801242012400-1802016/9/19铝铝125601260012580-102016/9/14铝铝125701261012590202016/9/13铝铝125501259012570-1002016/9/12铝铝126501269012670702016/9/9铝铝125801262012600502016/9/8铝铝1253012570125501302016/9/7铝铝124001244012420-1802016/9/6铝铝125801262012600-1202016/9/5铝铝1270012740127201102016/9/2铝铝125901263012610-702016/9/1铝区间均价127771281712797铝铝铝1493014970149501302016/10/31铝铝1480014840148204002016/10/28铝铝144001444014420-302016/10/27铝铝1443014470144505202016/10/26铝铝1391013950139304902016/10/25铝铝1342013460134402102016/10/24铝铝132101325013230202016/10/21铝铝13190132301321002016/10/20铝铝13190132301321002016/10/19铝铝131901323013210-402016/10/18铝铝132301327013250-1302016/10/17铝铝133601340013380302016/10/14铝铝133301337013350102016/10/13铝铝133201336013340-1602016/10/12铝铝134801352013500202016/10/11铝铝13460135001348002016/10/10铝区间均价13678.1313718.1313698.13铝铝铝140301407014050-2902016/11/30铝铝143201436014340-2602016/11/29铝铝145801462014600-402016/11/28铝铝146201466014640-2702016/11/25铝铝148901493014910-802016/11/24铝铝1497015010149901602016/11/23铝铝1481014850148303502016/11/22铝铝1446014500144802502016/11/21铝铝142101425014230202016/11/18铝铝141901423014210-4202016/11/17铝铝146101465014630-5402016/11/16铝铝151501519015170-2102016/11/15铝铝153601540015380802016/11/14铝铝1528015320153001702016/11/11铝铝1511015150151304702016/11/10铝铝1464014680146602302016/11/9铝铝1441014450144301402016/11/8铝铝142701431014290602016/11/7铝铝142101425014230-202016/11/4铝铝142301427014250-3102016/11/3铝145401458014560-3202016/11/2铝148601490014880-702016/11/1区间均价146251466514645铝1289012930129101802016/12/30铝127101275012730-2302016/12/29铝1294012980129602102016/12/28铝1273012770127501902016/12/27铝125401258012560-3102016/12/26铝128501289012870-1502016/12/23铝1300013040130201302016/12/22铝1287012910128902102016/12/21铝126601270012680-1102016/12/20铝127701*********-1802016/12/19铝1295012990129702702016/12/16铝126801272012700-2902016/12/15铝129701*********-3502016/12/14铝133201336013340-2102016/12/13铝1353013570135501402016/12/12铝1339013430134101602016/12/9铝132301327013250-3002016/12/8铝135301357013550-2402016/12/7铝137701*********-1602016/12/6铝139301397013950-702016/12/5铝140001404014020502016/12/2铝139501399013970-802016/12/1区间均价13165.91最低最高均价涨跌日期品名最低最高126601270012680-402016/8/31铝1219012230 127001274012720-502016/8/30铝1246012500 127501279012770802016/8/29铝1243012470 1267012710126901302016/8/26铝1253012570 125401258012560-702016/8/25铝1259012630 126101265012630502016/8/24铝1271012750 125601260012580-502016/8/23铝1268012720 126101265012630-1702016/8/22铝1252012560 127801282012800502016/8/19铝1225012290 1273012770127501202016/8/18铝1233012370 126101265012630402016/8/17铝1241012450 125701*********-1002016/8/16铝1242012460 1267012710126901002016/8/15铝1246012500 125701*********-302016/8/12铝1246012500 126001264012620-102016/8/11铝1251012550 126101265012630-502016/8/10铝1239012430 126601270012680-102016/8/9铝1233012370 1267012710126901102016/8/8铝1220012240 125601260012580902016/8/5铝1215012190 124701*********-502016/8/4铝1194011980 125201256012540-302016/8/3铝1197012010 125501259012570-602016/8/2铝1236012400 12610126501263002016/8/1铝1238012420 126101265012630102016/7/29铝1259012630 1260012640126201502016/7/28铝1260012640 124501249012470-202016/7/27铝1279012830 124701*********-302016/7/26铝1263012670 125001254012520-102016/7/25铝1254012580 125101255012530-602016/7/22铝1282012860 1257012610125901302016/7/21铝1283012870 124401248012460-1602016/7/20铝1270012740 126001264012620-2102016/7/19铝1258012620 128101285012830-1002016/7/18铝1220012240 129101295012930-602016/7/15铝1206012100 129701*********-302016/7/14铝1194011980 130001304013020-1002016/7/13铝1192011960 131001314013120-302016/7/12铝1189011930 1313013170131501402016/7/11铝1183011870 129901303013010-202016/7/8铝1195011990 1301013050130301302016/7/7铝1177011810 1288012920129001202016/7/6铝1176011800 127601280012780-3302016/7/5铝1166011700 1309013130131101302016/7/4铝1174011780 1296013000129802402016/7/1铝1180011840 1272012760127401402016/6/30铝1187011910 125801262012600302016/6/29铝1183011870 125501259012570-302016/6/28铝1168011720 125801262012600302016/6/27铝1166011700 125501259012570-302016/6/24铝1175011790 125801262012600-1302016/6/23铝11730117701271012750127302502016/6/22铝1157011610 1246012500124802402016/6/21铝1145011490 122201226012240402016/6/20铝1142011460 121801222012200102016/6/17铝1141011450 121701*********-102016/6/16铝1146011500 121801222012200-102016/6/15铝1142011460 121901223012210-202016/6/14铝1128011320 12210122501223002016/6/13铝1124011280 122101225012230202016/6/8铝1126011300铝1124011280铝1121011250铝1116011200铝1114011180均价涨跌日期12210-2702016/6/7品名最低最高均价12480302016/6/6铜378603788037870 12450-1002016/6/3铜380703809038080 12550-602016/6/2铜376703769037680 12610-1202016/6/1铜376503767037660 12730302016/5/31铜378703789037880 127001602016/5/30铜378203784037830 125402702016/5/27铜377203774037730 12270-802016/5/26铜373703739037380 12350-802016/5/25铜373003732037310 12430-102016/5/24铜371803720037190 12440-402016/5/23铜368503687036860 1248002016/5/20铜367203674036730 12480-502016/5/19铜364103643036420 125301202016/5/18铜367503677036760 12410602016/5/17铜367903681036800 123501302016/5/16铜368503687036860 12220502016/5/13铜366203666036640 121702102016/5/12铜366703669036680 11960-302016/5/11铜366403666036650 11990-3902016/5/10铜365203654036530 12380-202016/5/9区间均价37166.537187.537177 12400-2102016/5/612610-102016/5/5铜385603858038570 12620-1902016/5/4铜384203844038430 128101602016/5/3铜380503807038060 12650902016/4/29铜382403826038250 12560-2802016/4/28铜382803830038290 12840-102016/4/27铜375603758037570 128501302016/4/26铜374003742037410 127201202016/4/25铜374903751037500 126003802016/4/22铜374503747037460 122201402016/4/21铜374203744037430 120801202016/4/20铜374603748037470 11960202016/4/19铜376303765037640 11940302016/4/18铜380703809038080 11910602016/4/15铜381503819038170 11850-1202016/4/14铜381503817038160 119701802016/4/13铜377603778037770 11790102016/4/12区间均价37880.6337901.8837891.25 117801002016/4/1111680-802016/4/8铜464604648046470 11760-602016/4/7铜473304735047340 11820-702016/4/6铜484404846048450 11890402016/4/5铜476904771047700 118501502016/4/1铜483804840048390 11700202016/3/31铜456804570045690 11680-902016/3/30铜456104563045620 11770202016/3/29铜444004442044410 117501602016/3/28铜438604388043870115901202016/3/25铜438504387043860 11470302016/3/24铜442004422044210 11440102016/3/23铜460904611046100 11430-502016/3/22铜463504637046360 11480402016/3/21铜448904491044900 114401402016/3/18铜449804500044990 11300402016/3/17铜415004152041510 11260-202016/3/16铜404104043040420 11280202016/3/15铜398803990039890 11260302016/3/14铜392403926039250 11230502016/3/11铜389903901039000 11180202016/3/10铜389303895038940 11160-1002016/3/9铜388203884038830区间均价43908.1843928.1843918.18铜449704499044980铜451004512045110铜454204546045440铜440604410044080铜435704359043580铜446504467044660铜447704483044800铜450104507045040铜446704475044710铜457904587045830铜465004656046530铜466704673046700铜462904637046330铜467604678046770铜474904753047510铜468904691046900铜469304695046940铜474404746047450铜475004752047510铜470004702047010铜464404646046450铜467404676046750区间均价45958.18品名最低最高均价涨跌涨跌日期铜363803640036390-100 -2102016/9/30铜36480365003649050 4002016/9/29铜36430364503644050 202016/9/28铜363803640036390120 -2202016/9/27铜362603628036270-520 502016/9/26铜367803680036790-310 1002016/9/23铜370903711037100-110 3502016/9/22铜37200372203721010 702016/9/21铜371803722037200-50 1202016/9/20铜37240372603725010 3302016/9/19铜372303725037240130 1302016/9/14铜371003712037110-130 3102016/9/13铜372303725037240-260 -3402016/9/12铜37470375303750030 -402016/9/9铜374403750037470120 -602016/9/8铜373103739037350-20 2202016/9/7铜373303741037370-270 -402016/9/6铜37600376803764010 302016/9/5铜376103765037630-170 1202016/9/2铜377703783037800-160 1402016/9/1铜37940379803796070铜378803790037890-30铜37910379303792090 1402016/10/31铜37820378403783030 3702016/10/28铜377903781037800-200 -1902016/10/27铜379903801038000200 -402016/10/26铜377903781037800-350 7202016/10/25铜381403816038150-310 1602016/10/24铜38450384703846010 -902016/10/21铜384403846038450230 402016/10/20铜382103823038220-60 302016/10/19铜382703829038280320 -402016/10/18铜379503797037960-410 -1702016/10/17铜383603838038370-50 -4402016/10/14铜384103843038420230 -902016/10/13铜3818038200381901040 102016/10/12铜371403716037150320 3902016/10/11铜368103685036830150 -1002016/10/10铜366703669036680-600铜372703729037280-90铜373603738037370-250 -8702016/11/30铜376103763037620-670 -11102016/11/29铜382803830038290820 7502016/11/28铜374603748037470-100 -6902016/11/25铜375603758037570390 27002016/11/24铜371703719037180220 702016/11/23铜369503697036960470 12102016/11/22铜36480365003649050 5402016/11/21铜364203646036440210 102016/11/18铜362203624036230210-3502016/11/17铜360103603036020120 -18902016/11/16铜358903591035900170 -2602016/11/15铜357203574035730130 14602016/11/14铜355903561035600-270 -902016/11/11铜358603588035870450 34802016/11/10铜354103543035420-220 10902016/11/9铜35630356503564080 5302016/11/8铜355503557035560-110 6402016/11/7铜356603568035670-490 2502016/11/4602016/11/31102016/11/22602016/11/1-1302016/12/30-3302016/12/2913602016/12/285002016/12/27-10802016/12/26-1402016/12/23-2402016/12/223302016/12/21-11202016/12/20-7002016/12/19-1702016/12/163702016/12/15-4402016/12/14-7402016/12/136102016/12/12-402016/12/9-5102016/12/8-602016/12/75002016/12/65602016/12/5-3002016/12/22802016/12/1日期品名最低最高均价涨跌日期2016/8/31铜361503617036160-1502016/6/7 2016/8/30铜3630036320363106502016/6/6 2016/8/29铜3565035670356602302016/6/3 2016/8/26铜354203544035430-602016/6/2 2016/8/25铜354803550035490-4202016/6/1 2016/8/24铜3590035920359101102016/5/31 2016/8/23铜357903581035800-102016/5/30 2016/8/22铜358003582035810-1602016/5/27 2016/8/19铜3596035980359703802016/5/26 2016/8/18铜3558035600355902802016/5/25 2016/8/17铜3530035320353101202016/5/24 2016/8/16铜351803520035190-1702016/5/23 2016/8/15铜353503537035360-1702016/5/20 2016/8/12铜355203554035530-2302016/5/19 2016/8/11铜3575035770357601002016/5/18 2016/8/10铜3565035670356601802016/5/17 2016/8/9铜354703549035480902016/5/16 2016/8/8铜353803540035390-5602016/5/13 2016/8/5铜3594035960359501502016/5/12 2016/8/4铜357903581035800-702016/5/11 2016/8/3铜358603588035870-1802016/5/10 2016/8/2铜360403606036050-4602016/5/9 2016/8/1铜365003652036510-4102016/5/6 2016/7/29铜369103693036920-1602016/5/5 2016/7/28铜370703709037080-2902016/5/4 2016/7/27铜373603738037370-202016/5/3 2016/7/26铜3738037400373902902016/4/29 2016/7/25铜370903711037100-4202016/4/28 2016/7/22铜375103753037520-2502016/4/27 2016/7/21铜377603778037770-702016/4/26 2016/7/20铜3783037850378401102016/4/25 2016/7/19铜3772037740377303102016/4/22 2016/7/18铜374103743037420802016/4/21 2016/7/15铜3733037350373406002016/4/20 2016/7/14铜367303675036740-1002016/4/19 2016/7/13铜368303685036840-902016/4/18 2016/7/12铜3692036940369301802016/4/15 2016/7/11铜367403676036750-3602016/4/14 2016/7/8铜37100371203711012102016/4/13 2016/7/7铜358903591035900-1102016/4/12 2016/7/6铜360003602036010602016/4/11 2016/7/5铜359403596035950-8102016/4/8 2016/7/4铜367503677036760702016/4/7 2016/7/1铜366803670036690402016/4/6 2016/6/30铜366403666036650-2502016/4/5 2016/6/29铜3689036910369001402016/4/1 2016/6/28铜367503677036760-6102016/3/31 2016/6/27铜373603738037370-2502016/3/30 2016/6/24铜376103763037620-302016/3/29 2016/6/23铜3764037660376501202016/3/282016/6/22铜3752037540375301102016/3/25 2016/6/21铜374103743037420-6602016/3/24 2016/6/20铜3807038090380802402016/3/23 2016/6/17铜378303785037840-1202016/3/22 2016/6/16铜379503797037960-2102016/3/21 2016/6/15铜3816038180381706202016/3/18 2016/6/14铜3754037560375504702016/3/17 2016/6/13铜370703709037080602016/3/16 2016/6/8铜370103703037020-5502016/3/15铜3756037580375705102016/3/14铜3705037070370601002016/3/11铜3695036970369602602016/3/10铜366903671036700-6202016/3/9。

2016年3月铜场评述及月展望

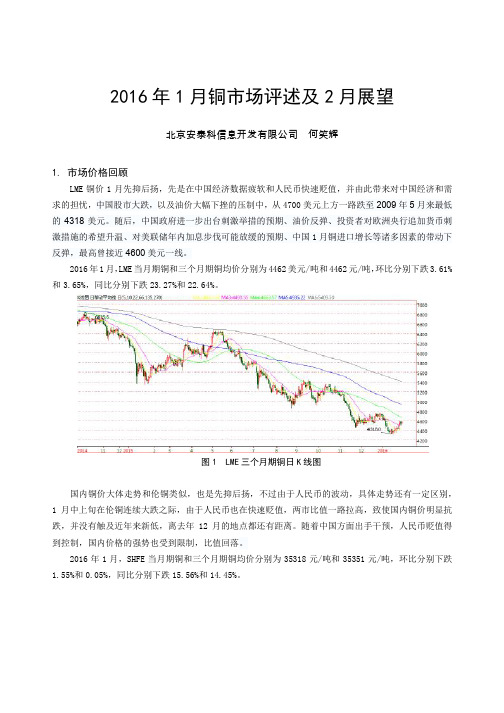

2016年3月铜市场评述及4月展望北京安泰科信息开发有限公司邓昕1. 市场价格回顾LME铜价3月冲高回落,一度站稳5000美元整数关口,但于月末最后一个交易周回吐涨幅。

3月以来,在国外股市、油价、美元走势等诸多利好因素的带动下,铜价持续走强,带动了空头回补。

但随着铜价在5000美元上方出现滞涨,多头获利离场以及油价回落等因素影响,铜价于月末最后一个交易周快速回落。

2016年3月,LME当月期铜和三个月期铜均价分别为4947美元/吨和4930元/吨,环比分别上涨7.66%和7.361%,同比分别下跌16.51%和16.50%。

2016年1-3月,LME当月期铜和三个月期铜均价分别为4529美元/吨和4527元/吨,同比分别下跌19.71%和19.44%。

图1 LME三个月期铜日K线图国内铜价从图形看呈现先扬后抑的走势,受外盘铜价走强以及国内股市大涨的带动,国内铜价一度延续了2月末的涨势,并于37500元-38000元区域之中高位盘整,后期缺乏实质性支撑,于月末快速回落,回吐月内涨幅。

2016年3月,SHFE当月期铜和三个月期铜均价分别为37460元/吨和37543元/吨,环比分别上涨4.82%和4.34%,同比分别下跌13.13%和12.57%。

2016年1-3月,SHFE当月期铜和三个月期铜均价分别为36173元/吨和36292元/吨,同比分别下跌14.44%和13.34%。

图2 SHFE三个月期铜日K线图2. 国内供需情况2.1 精铜产量部分受到减产影响安泰科初步了解,2016年1-3月国内部分冶炼厂兑现了去年年底“减产”的承诺,致使国内产量受到一定影响。

3月份,铜陵有色金属集团再度声明,计划将削减2016年铜产量至120万吨,去年为131万吨。

不过整体来看,1-3月国内精铜的产量还是保持微幅增长趋势。

2.2 消费继续疲软消费方面,统计局有数据显示,1-2月全国固定资产(不含农户)投资38007.8亿元,同比增长10.2%。

2016年铜价走势回顾

2016年铜价走势回顾铜是一种重要的工业金属,广泛应用于建筑、电力、电子和汽车等行业。

因此,铜价的走势对经济发展和市场供需有着重要影响。

回顾2016年的铜价走势,我们可以看到其中的波动和变化。

2016年初,全球经济增长疲软,这对铜市造成了压力。

中国经济增速放缓,引发了对全球经济放缓的担忧,这导致了铜价的下跌。

此外,全球供应过剩也是铜价下跌的原因之一。

不少矿山项目在前几年大规模开发,导致了铜矿石供应过剩,进一步推动了铜价的下行。

然而,随着2016年的推进,铜价逐渐触底反弹。

在全球经济出现一些积极信号的推动下,铜价开始逐步回升。

此外,一些国家的政策调整也对铜价产生了积极影响。

例如,中国政府推出了一系列经济刺激政策,支持基础建设和房地产业,这提振了对铜的需求,推动了铜价的上涨。

在2016年下半年,铜价经历了一定的波动。

全球市场的不确定性增加,如英国脱欧和美国总统选举等,导致了投资者对经济前景的担忧。

这种不确定性对铜市造成了一定的压力,使得铜价出现了一些波动。

总体而言,2016年的铜价走势可以概括为先下跌后回升的趋势。

尽管全球经济增长面临压力,但中国等新兴经济体的需求仍然保持强劲,这对铜价形成了一定的支撑。

此外,一些政策调整和市场因素也影响了铜价的走势。

在分析铜价走势的同时,我们也需要关注铜市的长期趋势。

铜是一种有限资源,其供应受到地质条件和开采成本的限制。

随着全球经济的发展和人口的增长,对铜的需求将会持续增加。

因此,铜价的长期走势可能会受到供需关系的影响。

2016年的铜价走势呈现先下跌后回升的趋势。

尽管面临经济增长放缓和供应过剩的压力,但一系列政策调整和市场因素对铜价产生了积极影响。

在分析铜价走势时,我们也需要关注长期供需关系对铜价的影响。

在铜矿供给压力减弱

家电行业出现好转,补库带动铜消费增长

汽车行业表现抢眼

供需平衡篇

总体库存保持稳定,国内库存出现下滑

全球铜市迈向供需紧平衡

行情展望

展望2017年,中国将加快经济结构转型,供给侧改革将延续,在铜矿供给压力减弱、 废杂铜供应收紧以及精铜产能高峰周期已过的背景下,全球精炼铜市场将迈向供需紧平

衡状态。从终端各消费行业来看,房地产行业受到国家政策基调的转向,销售有望出现

38360元/吨上调至46000元/吨,高点可至54000元/吨。

镍

1 2

3 4

镍矿供给缩减预期减弱,但依然偏紧 镍铁产量减产抵消进口冲击 电解镍进入萧条期

不锈钢需求有望持稳

5

展望2017

镍矿供给缩减预期减弱,但依然偏紧

2016年1-11月中国镍矿砂及精矿进口约 2996万吨,同比下滑约10.67%,其中自 菲律宾进口镍矿占比达90%以上。预计印 尼镍矿出口政策或每年出口520万吨镍矿

2016年1-10月,国内精炼镍累计产量18.78万吨,同 比下滑7.91%.INSG的预测2017年产量小幅将增长至 200.6万吨,同比增长3.7%

伦敦库存出现下滑,但依然处于相对高位

不锈钢需求有望持稳

预计2016年中国不锈钢产量将达到2378万吨,同比 增长10.4%。其中2016年1-10月重点优特钢企粗钢累 计产量546.29万吨,同比下滑4.99%,产量增速小幅 回升,总体表现以持稳为主。

镍矿港口库存出现明显下滑

镍矿供给缩减预期减弱,但依然偏紧

红土镍矿价格坚挺

菲律宾环保因素拖累全球镍矿产量增速

镍铁产量减产抵消进口冲击

国内镍铁产量将面临矿产资源短缺以及环保检查等因 素制约,未来镍铁产量不具备大幅增加的基础

铜市昙花已现,商品盛宴即将落幕

铜市昙花已现,商品盛宴即将落幕作者:暂无来源:《中国证券期货》 2016年第12期2016年11月始,铜价突破前期高位39000元/吨一线,暴力拉升最高直达48000元/吨一线,这是实体经济需求的复苏根本所致?还是基金等投机机构看好铜材市场长线的战略做多?抑或是房地产调控挤出的投机热钱集中流入大宗所致●文/王量前言:2016年11月始,铜价突破前期高位39000元/吨一线,暴力拉升最高直达48000元/吨一线,这是实体经济需求的复苏根本所致?还是基金等投机机构看好铜材市场长线的战略做多?抑或是房地产调控挤出的投机热钱集中流入大宗所致!背景:随着2015年下半年至今央行货币的持续宽松,使得信用扩张步伐加快,这就导致全社会流动性越来越泛滥。

而这时候,由于金融资产经过了轮动上涨,包括2015年上半年股市暴涨,2015年下半年至2016年前三季度楼市的繁荣,高收益资产越来越少,市场交易越发拥挤,从而资产配置需求使得大量充裕的流动性继续寻求下一个配置对象。

而大宗商品经过几年的去库存和供给侧改革下的去产能,由此成为资金配置的最佳标的。

尤其十月份以后,商品市场包括铜出现了一个爆发性的拉升。

从总体上看今年商品市场的这个资金的进入是非常典型。

从春节同期比较,商品市场进入的增量的达到了60%-80%。

很显然这种资金的增量是源于这个资产配置以及对于这个通货膨胀的预期所导致的需求,那这种需求的实际是一种金融型需求或者叫投资性需求。

与正常的消费叠加到一起,相对而言供需关系发生一些变化,推动了整个价格的上涨。

那么这种现象会持续吗?一:全球货币流动性拐点出现9月份以后,全球央行的货币政策已经出现了比较明显的转变。

中国人民银行基础货币的投放的动力及空间是有限的。

一方面外汇占款在不断减少,另一方面,央行现在又受制于今年的房地产的泡沫。

28号政治局会议已经明确提出了要实施稳健的货币政策、抑制资产泡沫和防范金融风险,这代表国内的货币政策已经出现了相对比较大的变化。

铜价走势回顾及2016年展望

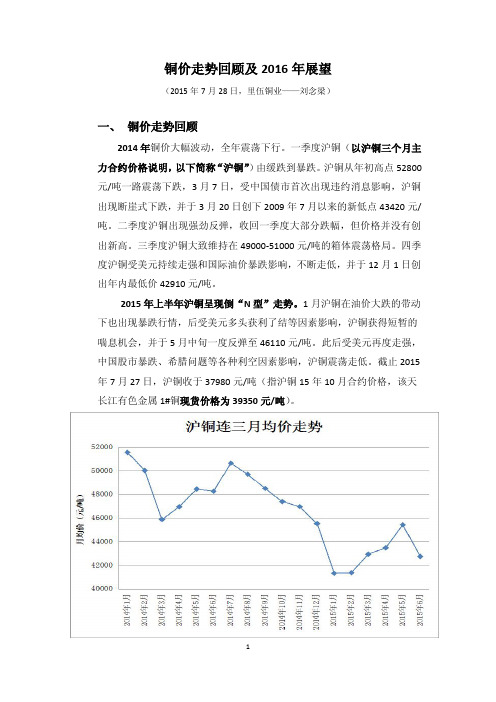

铜价走势回顾及2016年展望(2015年7月28日,里伍铜业——刘念梁)一、铜价走势回顾2014年铜价大幅波动,全年震荡下行。

一季度沪铜(以沪铜三个月主力合约价格说明,以下简称“沪铜”)由缓跌到暴跌。

沪铜从年初高点52800元/吨一路震荡下跌,3月7日,受中国债市首次出现违约消息影响,沪铜出现断崖式下跌,并于3月20日创下2009年7月以来的新低点43420元/吨。

二季度沪铜出现强劲反弹,收回一季度大部分跌幅,但价格并没有创出新高。

三季度沪铜大致维持在49000-51000元/吨的箱体震荡格局。

四季度沪铜受美元持续走强和国际油价暴跌影响,不断走低,并于12月1日创出年内最低价42910元/吨。

2015年上半年沪铜呈现倒“N型”走势。

1月沪铜在油价大跌的带动下也出现暴跌行情,后受美元多头获利了结等因素影响,沪铜获得短暂的喘息机会,并于5月中旬一度反弹至46110元/吨。

此后受美元再度走强,中国股市暴跌、希腊问题等各种利空因素影响,沪铜震荡走低。

截止2015年7月27日,沪铜收于37980元/吨(指沪铜15年10月合约价格,该天长江有色金属1#铜现货价格为39350元/吨)。

二、后期铜价展望1、宏观经济形势分析2014年全球经济增速为3.4%,中国经济增速为7.4%,2015年上半年中国经济增速为7%。

根据国际货币基金组织(IMF)在2015年7月9日发布的全球经济展望报告预测,2015年全球经济增速预计为3.3%,中国经济增速预计为7.1%。

预计2016年全球增速将提至3.8%,但新兴市场及发展中经济体的增速将继续放缓,预计中国2016年的GDP增速为6.3-7%。

由于大宗商品的消费需求主要取决于新兴经济体,故根据2015年新兴经济体经济形势分析及美元下半年加息预期的影响,料大宗商品下半年仍有二次探底的可能,但随着美元加息的靴子落地及美元多头的获利了结,大宗商品有望在2016年走出阶段性的筑底反弹行情。

2016年国内外铜市场供需分析

等提 振 , 铜 价~ 改颓 势 , 涨 势如 虹 , 从4 7 0 0美元 / 吨下 方连

续拉涨 , 一度 达到 6 0 0 0美元 / 吨上 方 , 甚至 在对美 国基 建预 期炒 作 的情 况下 ,曾 出现铜 价与 美元 同涨 同跌 的 共振现 象 。 但是 , 随着库存大 幅增加 、 市场对 中国需求的担忧 、 投 资者对 特朗普 基建 承诺逐 步冷静 认} 只、 美 元在美 联储年 底进行 了年 内第二 次加 息后连 续走高 、 多头获 利离场 等诸 多因素 的压制 下, 1 2 月铜价 出现一定幅 度回撤 , 年度均价也继 续同比下跌 ,

未来 宏观 面有 诸多 不确 定性 , 有些 也并 非完 全利 空 , 铜

3 8

2 ( ) l 7 l J J

表1

2 o 1 4 全年 Q1 产 量

具体到 2 0 1 7年 ,国 内经 济 可能 呈 现 前 高 后低 格 局 , 很 多行业 来看也支 持这 种判断 , 由于房地 产调 控措施 到实 际产 生影 响会有一 定滞后 性 , 空调 企业 的生产积 极热情 在本 个冷 年( 2 0 1 6年 9月至 2 0 1 7年 5 、 6 月 ) 应 能维持 , 但 之后可 能将

一

些减 产行 为 , 但 主要影 响 的是废 杂铜 为原 料 的产能 , 对铜

纵观 全年 铜价 , 受美 元走 强 、 供 应过剩 及 对中 国需 求担 忧等诸 多因素的冲击 , 延续 着 2 0 1 1 年以来 的下 行趋势 。

精 矿需 求影 响相对有 限 , 不 过 考 虑 到 中 国产 能 的增 幅 也 只 是

M ar k e t& Tr a de

2 0 1 6 年 国内外铜市场供 需分析

2016年有色金属行业发展趋势浅析

2016年有色金属行业发展趋势浅析相关数据:1-2月,全国十种有色金属产量761万吨,同比下降4.3%,去年同期为增长6.8%。

电解铝产量455万吨,下降7.7%,去年同期为增长4.9%;铜产量128万吨,增长7.3%,增速同比回落8.4个百分点;铅产量61万吨,下降5.3%,降幅同比持平;锌产量94万吨,下降2.2%,去年同期为增长16.7%。

氧化铝产量902万吨,增长2.3%,回落11.1个百分点。

主要有色金属价格比去年12月回升。

2月份,上海期货交易所铜、电解铝、锌当月期货平均价分别为35193元/吨、10717元/吨和12822元/吨,比去年12月上涨1.1%、5.3%和1.3%,比今年1月下跌2.3%、1.4%和0.3%,同比下跌14.1%、16.7%和21%;铅当月期货平均价13762元/吨,比去年12月和今年1月分别上涨9.2%和5.2%,同比上涨10.1%。

在经历了一个十年的黄金发展期之后,目前世界有色金属工业进入一轮深度调整阶段,我国有色金属行业也面临供需失衡、市场无序、结构不合理的严峻挑战。

因此,加快供应侧结构性改革,是产业实现稳增长、促转型、降本增效的根本途径。

为有效应对有色金属价格持续下跌,打破越生产越亏损的怪圈,摆脱产能过剩困境,当前,企业必须果断采取弹性生产措施自救,不仅可以减产保价,同时不会显著增加单位成本。

这是引领有色金属价格回归正途,促进行业走上健康、可持续发展之路的必然选择。

近年来,受投资需求低迷、产能过剩以及国际大宗商品价格走低等诸多因素的影响,有色金属价格不断下跌并屡创历史新低。

据2015年四季度中经有色金属产业景气指数报告显示,2015年四季度有色金属出厂价格同比下跌13.2%,连续16个季度处于同比下降态势。

其中,铝价比20年前(1993年至1998年)的平均价格1.48万元/吨还低18.2%。

有色金属价格的断崖式下跌,导致国内有色金属冶炼企业的盈利状况明显恶化。

铜价有望走出熊市格局?

铜价有望走出熊市格局?作者:文/本刊记者万璐来源:《理财·市场版》 2016年第3期文/本刊记者万璐自2011年至今,铜价的下跌幅度已经超过50%,节节下挫的铜价让市场倍感压力。

在此背景下,国内外多家大型铜企纷纷宣布削减产能产量来应对当前的危机。

从短期来看,减产举措为铜价反弹提供了一定的支撑。

同时,受益于全球股市上扬、油价上涨以及美元走软等因素的刺激,近期铜价反弹意愿较为强烈。

铜冶炼厂联合减产支撑铜价中国是全球最大的精炼铜生产国。

持续低迷的铜价大大降低了铜企的生产积极性,中国的铜冶炼企业纷纷以削减产能产量作为应对当前行业状况的重要手段。

2015年12月,包括江西铜业、铜陵有色在内的国内10大铜冶炼商发布了中国铜冶炼骨干企业联合倡议书。

倡议书中提出,决定短期内先关停亏损产能;中长期内,为避免重蹈其他行业产能严重过剩造成全行业亏损的覆辙,将进一步加快淘汰落后产能,并决定未来几年不再扩大产能。

同时,10大铜企还达成联合减产协议,即2016年将减少精铜产量至少35万吨。

今年1月铜冶炼企业短单TC/RC费也降至115美元/吨,使得精铜产量有望进一步下滑。

同时,1月我国铜冶炼厂商也进一步推出“限售保价”措施,即主要铜价低于4万元/吨,则铜冶炼厂商将削减现货铜销售量20万吨。

此外,今年1月国家层面也在不断强调要加大有色金属产业的供给侧改革。

国际方面,也有一些矿商已经减产,其中包括伦敦上市公司嘉能可 (GLEN.L) 、美国自由港麦克默伦铜金矿公司(FCX.N) 和波兰的KGHM (KGH.WA) 。

而汤森路透旗下黄金矿业服务公司(GFMS)的数据显示,在当前铜价每吨接近4600美元的情况下,以总成本计算,约50%的生产商赔钱。

这就意味着,许多赔钱的生产商未来可能不得不选择削减产量。

从短期来看,减产措施令铜市的供需矛盾有所缓和,对铜价形成了一定的支撑作用。

油价房价上涨助推铜价反弹原油价格一直与铜市息息相关,原油价格走高有助于稳定铜价并限制其跌幅。

铜的周期性机会

铜的周期性机会铜的价格经历了2011-2016年近6年的熊市,16-18年价格大幅反弹,18-20年大幅回落,当前铜价离前期低点虽有明显反弹,但整体仍处于低位,后续铜价仍有不少上涨的空间。

一、铜的长周期价格特征:房地产周期决定大部分主要金属的需求直接或间接的都会对应到地产上,铜也不例外,地产投资成为拉动铜需求的重要力量。

因此,在房地产周期上行阶段,铜价趋于上涨;相反在下行阶段,铜价趋于下跌。

如果我们回顾金属价格指数,过去80年,工业金属大牛市启动前夕分别在1942年、1972年、2002年。

这些年份都对应了世界主要经济体房地产周期启动的时间,其中前两次大牛市对应着美国的房地产周期启动,最后一次牛市则对应着中国的房地产周期启动。

从强度上来看,三轮周期的涨幅分别为2倍以上(具体数据缺失)、2倍和6倍。

从走势上看三轮中第二轮铜价上涨是相对较弱的(涨幅小,后续也快速回落),主要原因是72年启动的房地产周期的力度相对较弱。

未来铜价的大周期机会仍主要看中国,但当前的中国房地产周期并不具备大幅上行的基础,因此铜价的机会并不是一次“大机会”。

(翻倍是不可能了)二、铜价的中短期逻辑从需求端来看,铜作为应用最广泛的工业金属之一,涉及到生产生活的方方面面。

按照2014年国际精铜理事会的数据:铜的三大需求为设备制造(56.79%)、建筑施工(29.09%)、基础设施(14.12%)。

其中,总需求中建筑电线电缆消费量占20.86%,电力建设占比11.20%,汽车消费占比6.96%,建筑管道占比5.57%。

总结来说,对铜需求最大的行业是房地产、电力和汽车。

分国别来看,中国需求是近年来铜需求的主要增长点,19年全球铜消费量中国占50%以上。

而国内对铜的需求,基本上可以划分为电力、可选消费(空调、交运、电子等都算可选消费)和建筑。

如果我们从需求的角度看,大致可以抽象出需求的几个主要变量:全球的房地产需求、中国的电力投资需求、其他顺经济周期的需求(汽车、工业设备、家电等)。

铜市场现状与发展趋势预测

报告编号:1658708行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容:一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。

一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。

中国产业调研网基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

一、基本信息报告名称:报告编号:1658708 ←咨询时,请说明此编号。

优惠价:¥7200元可开具增值税专用发票网上阅读:温馨提示:如需英文、日文等其他语言版本,请与我们联系。

二、内容介绍铜工业是国民经济中的重要行业,与其他行业的关联程度较高。

世界铜资源主要集中在智利、美国、赞比亚、秘鲁、俄罗斯等国。

中国拥有一定的铜矿资源储量,铜矿资源开发比较集中,江西、云南、安徽、内蒙古是矿产铜的主要生产地区。

虽然铜的使用在我国有悠久的历史,但在近60年铜工业才得到发展。

经过多年的建设,我国铜工业取得辉煌成就,建成了比较完整的铜工业生产体系,步入世界上重要铜生产国行列。

中国是世界第一大铜消费国,而精炼铜产量只占世界的20%左右。

更为关键的是我国铜储量只占世界的%,随着我国工业化进程的不断推进,我国铜资源供求矛盾不断加剧。

国内铜企积极实施走出去战略,加快海外拓展步伐,加大境外矿产投资,提高我国铜资源的保障能力。

据中国产业调研网发布的2016年中国铜市场调查研究与发展前景预测报告显示,近年来,中国铜工业回升向好的基础逐步巩固,实现平稳较快发展;产品产量再创新高,企业效益稳定增长;固定投资持续增加,产业结构调整、节能减排、技术进步和科技创新成效显着;对外贸易、投资合作取得新进展,行业整体实力和国际影响力、核心竞争力逐步增强。

2016年1月铜场评述及2月展望

2016年1月铜市场评述及2月展望北京安泰科信息开发有限公司何笑辉1. 市场价格回顾LME铜价1月先抑后扬,先是在中国经济数据疲软和人民币快速贬值,并由此带来对中国经济和需求的担忧,中国股市大跌,以及油价大幅下挫的压制中,从4700美元上方一路跌至2009年5月来最低的4318美元。

随后,中国政府进一步出台刺激举措的预期、油价反弹、投资者对欧洲央行追加货币刺激措施的希望升温、对美联储年内加息步伐可能放缓的预期、中国1月铜进口增长等诸多因素的带动下反弹,最高曾接近4600美元一线。

2016年1月,LME当月期铜和三个月期铜均价分别为4462美元/吨和4462元/吨,环比分别下跌3.61%和3.65%,同比分别下跌23.27%和22.64%。

图1 LME三个月期铜日K线图国内铜价大体走势和伦铜类似,也是先抑后扬,不过由于人民币的波动,具体走势还有一定区别,1月中上旬在伦铜连续大跌之际,由于人民币也在快速贬值,两市比值一路拉高,致使国内铜价明显抗跌,并没有触及近年来新低,离去年12月的地点都还有距离。

随着中国方面出手干预,人民币贬值得到控制,国内价格的强势也受到限制,比值回落。

2016年1月,SHFE当月期铜和三个月期铜均价分别为35318元/吨和35351元/吨,环比分别下跌1.55%和0.05%,同比分别下跌15.56%和14.45%。

图2 SHFE三个月期铜日K线图2. 国内供需情况2.1 精铜产量增速放缓国家统计局2015年11-12月数据均暂时未公布,有色协会数据显示,2015年国内精铜产量为759.9万吨,同比增4.8%。

安泰科根据国内主要冶炼企业产量数据估算2015年国内精铜产量为741万吨,同比增7.6%。

二者数据均显示,2015年产量增速较前几年的两位数增幅有所下滑。

2016年1月份产量环比会有下滑。

2.2 消费整体仍相对较弱消费方面,统计局2015年11-12月有关主要终端用铜产品产量数据均未公布。

铜行业历史回顾与展望:关注中国因素,静待疫过天晴-2020.03

关注中国因素,静待疫过天晴

——铜行业历史回顾与展望

2020年03月20日

主要内容

1. 全球铜消费趋势2. 供给和成本癿支撑3. 全球铜需求展望4. 投资建议

2

1. 需求是决定铜价长期趋势主要因素

图1:1996-2018全球供需平衡(千吨)

700200-300

-800

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2 0B6ala2n0ce07 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 20180

图7:欧美国家铜消费增速放缓

图8:新兴市场铜消费增速提高

50%40%30%20%10%

100%80%

60%40%20%

0%-10%-20%-30%

0%-20%-40%

USAJapan

South Korea

Taiwan China

Malaysia

India

Thailand

Germany

Vietnam

Brazil

假设印度7国铜消费逐步增长,到2025年提高到10%幵保持,中国消费增速2%,除这8个国家以外铜消费平均每年增长1%,到2030年7国占全球铜消费总量癿21.4%,全球每年铜消费增速从2.0%增长到3.3%。2025年新增消费需求超过70万吨。

表1:全球铜消费趋势(千吨)

7国2710占比11.5%其他8975中国11845占比50.3%全球消费总量23530全球同比全球增量462

资料来源:CRU、申万宏源研究

图2:过去25年中国铜需求三轮周期

12,000工业投资“四万亿”投资棚改、家电2,500

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

铜价走势回顾及2016年展望

(2015年7月28日,里伍铜业——刘念梁)

一、铜价走势回顾

2014年铜价大幅波动,全年震荡下行。

一季度沪铜(以沪铜三个月主力合约价格说明,以下简称“沪铜”)由缓跌到暴跌。

沪铜从年初高点52800元/吨一路震荡下跌,3月7日,受中国债市首次出现违约消息影响,沪铜出现断崖式下跌,并于3月20日创下2009年7月以来的新低点43420元/吨。

二季度沪铜出现强劲反弹,收回一季度大部分跌幅,但价格并没有创出新高。

三季度沪铜大致维持在49000-51000元/吨的箱体震荡格局。

四季度沪铜受美元持续走强和国际油价暴跌影响,不断走低,并于12月1日创出年内最低价42910元/吨。

2015年上半年沪铜呈现倒“N型”走势。

1月沪铜在油价大跌的带动下也出现暴跌行情,后受美元多头获利了结等因素影响,沪铜获得短暂的喘息机会,并于5月中旬一度反弹至46110元/吨。

此后受美元再度走强,中国股市暴跌、希腊问题等各种利空因素影响,沪铜震荡走低。

截止2015年7月27日,沪铜收于37980元/吨(指沪铜15年10月合约价格,该天长江有色金属1#铜现货价格为39350元/吨)。

二、后期铜价展望

1、宏观经济形势分析

2014年全球经济增速为3.4%,中国经济增速为7.4%,2015年上半年中国经济增速为7%。

根据国际货币基金组织(IMF)在2015年7月9日发布的全球经济展望报告预测,2015年全球经济增速预计为3.3%,中国经济增速预计为7.1%。

预计2016年全球增速将提至3.8%,但新兴市场及发展中经济体的增速将继续放缓,预计中国2016年的GDP增速为6.3-7%。

由于大宗商品的消费需求主要取决于新兴经济体,故根据2015年新兴经济体经济形势分析及美元下半年加息预期的影响,料大宗商品下半年仍有二次探底的可能,但随着美元加息的靴子落地及美元多头的获利了结,大宗商品有望在2016年走出阶段性的筑底反弹行情。

与世界银行最新发布的《大宗商品市场展望》季报中2015年大宗商品价格将持续疲软,2016年价格可能稍有恢复的观点较为一致。

长期来看,根据库兹涅茨周期规律预测,大宗商品价格将随着美国人口增速在2019年达到高峰而出现反弹高点后,未来随着全球人口增速的持续放缓,大宗商品仍将会熊途漫漫。

2、铜行业基本面分析

从供需角度看,全球铜供应从13年以来一直出现过剩局面,预计15年仍将过剩37万吨。

长期看,根据多家机构研究报告显示:到2019年,全球铜金属需求量将保持年均4.2%—4.7%的增长(印度预计是铜需求最快增长的市场。

印度国内建筑施工的不断增加,部分由城市人口增长和政府投资加大推动,将促进当地铜消耗的增长。

北美建筑支出增多也将促进铜需求,尤其是美国,延续2009-2014年的发展步伐,建筑施工活动将大幅加速,到2019年美国人口增速会达到

阶段高峰),铜产量增速预估值约为3%。

全球最大铜业生产商智利国

家铜业公司预测,未来18个月铜市场可能维持些许过剩,2018年将

会重新转为供给短缺。

短期内,由于产能过剩和需求不足,不考虑中

国收储等因素,铜价在2015年下半年大幅上涨的可能性很低,然否

极泰来,如果假设目前最坏情况都已经发生,未来无新的利空因素出现,铜价则会随着过剩产能的消化逐渐企稳反弹。

全球铜市场供需平衡表

2013年2014年2015年(f)2016年(f)全球产量207621602225—

消费量205521282188—

供需平衡21323723

沪铜均价(元/吨)52980483384670045465数据来源:安泰科

从成本上看,2014年,铜生产商90%的铜生产边际成本约为5500

美元/吨(约41093元)。

根据上海有色网调研统计显示,15年3月

国内82%铜矿产能成本位于38500元/吨以下,推算出国内铜精矿边

际成本约在41000-42000元/吨。

故15年1月铜价暴跌至40000元/

吨以下时,国内矿山开始出现减仓现象。

但目前随着油价下跌和货币

贬值等因素影响,具法国兴业银行最新测算,全球铜矿的边际成本可

能会低至4500美元(约33600元,主要取决于原油价格)。

故当前价

格铜生产商依然没有减产的压力,在需求没有显著改善的情况下,铜

价依然可能向下需找成本支持。

3、沪铜技术分析

日线上,从大的形态上来看,沪铜在08年金融危机创造25250

元/吨低点后,由于各国相继推出宽松货币政策和中国政府4万亿的投资拉动,促使沪铜出现了强劲反弹,并于11年2月创出反弹新高77310元/吨,后构筑了近一年的“M”头顶部形态,11年9月下旬跌破颈线后,便维持了近两年的箱体震荡格局,在13年4月跌破箱体下轨后,至今一直沿着下降通道线轨迹运行。

受中国股市暴跌等一些因素影响,沪铜也出现暴跌,并于7月8日创了年内新低点,故下半年沪铜有继续向下轨道线寻求支撑可能(约35400元/吨),从持仓量上看,随着持仓量出现峰值,沪铜价格有望在打到下轨道线出现阶段性见底的可能。

4、各投行预测的铜均价数据汇总

投行预测日期2015年(f)2016年(f)高盛银行2015年7月22日5542美元4825美元麦格理银行2015年7月15日—6000美元巴黎银行2015年7月14日5875美元6175美元美林银行2015年7月2日5792美元—

德意志银行2015年6月30日6109美元5850美元算术加权5830美元5713美元换算后:铜进口成本≈美元价格

43560元42682元*6.2*1.17*1.03

数据来源:网络。