东方电机公司财务报告分析(doc 11页)

财务报告分析

东方电机股份有限公司财务分析报告一、公司基本情况简介东方电机股份有限公司是首批在香港及内地上市的规范化股份制试点企业。

目前,东方电机资产总值约人民币50亿元。

主要从事各型水轮机、水轮发电机、汽轮发电机、交直流电动机以及相关控制设备的设计、制造和销售。

现在拥有东方电机动力设备有限责任公司、东方电机控制设备有限责任公司、东方电机工模具有限责任公司、东方电机设备工程有限责任公司四个控股子公司。

经过40多年的进步和发展,东方电机已经成为中国和世界上重要的发电设备供货厂家之一。

东方电机股份有限公司于1995年10月10日在上海证券交易所上市交易。

二、财务报表分析1、资产负债表分析通过分析比较资产负债表:(1)该公司2006年资产规模有所扩大,增加额达到116805.48万,增长速度为13.8%,其中固定资产增长幅度较大,为21.9%,超过流动资产增幅12.6%,说明公司资产的增长主要源于固定资产增长。

从流动从流动资产部分的比较分析可以看出,2006年流动资产增加97151.2万,增长速度为12.6%。

其主要原因是由于应收票据增加2730.08,增长速度为146.55%,其他应收款增加3438.9万,增长速度为86.99%,预付账款增加54944.55万,增长速度为76.98%。

为了满足生产及交货需求,公司原材料采购及外委分包业务量相应增加,导致预付账款较上年增加549445千元。

除此之外,应收账款、存货分别增加17356.13万和93712.09万,增长速度为20.36%和45.63%。

本年度生产任务继续增加,公司加大原材料储备和在制品的投入,导致存货较上年增加937120千元。

而货币资金、其他流动资产分别减少了75011.457和19.1万,其下降速度分别为18.62%,100%。

公司应对应收票据的大幅度增长引起足够的重视,进一步分析其原因。

(2)本年度的长期股权投资大幅度增加,其数额为1715.38万,增长速度为242.63%。

财务管理东方公司财务分析

财务管理东方公司财务分析一、公司概况东方公司是一家在亚洲地区运营的大型跨国公司,主要从事制造业和服务业。

公司成立于1990年,总部位于亚洲的一个发达国家。

目前,东方公司在全球范围内拥有多家子公司和分支机构,员工总数超过10万人。

公司的主要业务包括电子产品制造、汽车制造、金融服务等。

二、财务状况概述根据东方公司最近一年的财务报表数据分析,以下是该公司的财务状况概述:1. 资产状况:东方公司的总资产规模为100亿美元,主要包括现金及现金等价物、固定资产、无形资产、存货等。

其中,现金及现金等价物占总资产的10%,固定资产占总资产的40%,无形资产占总资产的20%,存货占总资产的30%。

2. 负债状况:东方公司的总负债规模为80亿美元,主要包括短期负债、长期负债、应付账款等。

其中,短期负债占总负债的30%,长期负债占总负债的50%,应付账款占总负债的20%。

3. 资本结构:东方公司的股东权益规模为20亿美元,主要包括股本、资本公积、盈余公积等。

其中,股本占股东权益的50%,资本公积占股东权益的30%,盈余公积占股东权益的20%。

4. 经营业绩:东方公司最近一年的营业收入为50亿美元,净利润为10亿美元。

营业收入同比增长10%,净利润同比增长15%。

公司的盈利能力较强,净利润率为20%。

三、财务指标分析基于上述财务状况概述,我们可以进行一些财务指标的分析,以评估东方公司的财务健康状况和经营绩效:1. 流动比率:流动比率是衡量公司偿付短期债务能力的指标。

根据财务报表数据计算,东方公司的流动比率为1.5,说明公司有足够的流动资产来偿付短期债务。

2. 速动比率:速动比率是排除存货后的流动比率,更加准确地衡量公司偿付短期债务能力。

根据财务报表数据计算,东方公司的速动比率为1.2,也显示出公司的偿债能力较强。

3. 资产负债率:资产负债率是衡量公司资产被债务占用的程度。

根据财务报表数据计算,东方公司的资产负债率为80%,说明公司的债务相对较高,但仍处于可接受范围内。

电机行业财务分析报告(3篇)

第1篇一、摘要电机行业作为我国制造业的重要组成部分,近年来随着国家产业政策的支持及市场需求的变化,行业整体呈现快速发展态势。

本报告通过对电机行业主要企业的财务报表进行分析,旨在揭示电机行业的财务状况、盈利能力、偿债能力、运营能力等方面的特点,为投资者、企业决策者提供参考。

二、行业概况电机行业是指从事电机研发、生产、销售的企业集合,产品广泛应用于机械设备、家用电器、交通运输、能源等领域。

近年来,随着我国经济的持续增长,电机行业市场需求不断扩大,行业整体规模逐年攀升。

三、财务报表分析1. 资产负债表分析(1)资产结构分析从电机行业主要企业的资产负债表来看,资产结构较为合理。

流动资产占比最高,主要包含货币资金、应收账款、存货等,说明企业在日常经营中具有较强的流动性。

固定资产占比次之,表明企业具有较强的生产能力。

无形资产和长期投资占比相对较低,说明企业在技术创新和对外投资方面较为谨慎。

(2)负债结构分析负债方面,电机行业企业负债结构相对稳定。

流动负债占比最高,主要包含短期借款、应付账款等,说明企业在短期偿债能力方面表现良好。

长期负债占比相对较低,主要包含长期借款、长期应付款等,表明企业负债风险较低。

2. 利润表分析(1)收入分析电机行业企业收入主要来源于电机产品的销售。

近年来,随着市场需求不断扩大,企业收入呈现稳步增长态势。

但受原材料价格波动、市场竞争等因素影响,收入增长速度有所放缓。

(2)成本分析电机行业企业成本主要包括原材料成本、人工成本、制造费用等。

近年来,原材料价格波动较大,对企业成本造成一定影响。

但企业通过技术创新、管理优化等措施,有效控制了成本,提高了盈利能力。

(3)盈利能力分析电机行业企业盈利能力较强。

毛利率、净利率等指标均处于较高水平,说明企业在市场竞争中具有较强的竞争优势。

3. 现金流量表分析(1)经营活动现金流量分析电机行业企业经营活动现金流量较为稳定,说明企业在日常经营中具有较强的盈利能力和偿债能力。

财务管理东方公司财务分析

财务管理东方公司财务分析一、公司概况东方公司成立于2005年,是一家以创造业为主的大型企业,总部位于中国北京。

公司主要经营范围包括电子产品创造、汽车零部件生产和销售、房地产开辟等多个领域。

目前,公司在全球拥有10个生产基地和100多家销售分支机构,员工总数超过5000人。

二、财务状况概述1. 资产状况截至2022年底,东方公司总资产为10亿美元,其中包括固定资产、流动资产和无形资产等。

固定资产主要包括厂房、设备和土地,总价值约为5亿美元。

流动资产主要包括现金、存货和应收账款,总价值约为3亿美元。

无形资产主要包括专利权和商标,总价值约为2亿美元。

2. 负债状况截至2022年底,东方公司总负债为6亿美元,其中包括长期负债和短期负债。

长期负债主要包括银行贷款和债券,总价值约为4亿美元。

短期负债主要包括对付账款和短期借款,总价值约为2亿美元。

3. 资本结构东方公司的股东权益为4亿美元,其中包括股本和留存收益。

股本主要由普通股和优先股组成,总价值约为3亿美元。

留存收益主要包括未分配利润和公积金,总价值约为1亿美元。

三、财务指标分析1. 资产利润率资产利润率是衡量公司利用资产经营效益的指标。

根据财务报表数据分析,东方公司2022年的资产利润率为10%,说明公司每投入1美元的资产能够创造0.1美元的利润。

2. 负债率负债率是衡量公司负债占总资产比例的指标。

根据财务报表数据分析,东方公司2022年的负债率为60%,说明公司的负债占总资产的比例为60%。

3. 偿债能力偿债能力是衡量公司偿还债务能力的指标。

根据财务报表数据分析,东方公司2022年的流动比率为2,说明公司的流动资产能够覆盖流动负债的能力较强。

4. 盈利能力盈利能力是衡量公司盈利能力的指标。

根据财务报表数据分析,东方公司2022年的净利润率为5%,说明公司每销售1美元的产品能够创造0.05美元的净利润。

5. 现金流量现金流量是衡量公司现金收入和支出情况的指标。

东方电气2020年财务分析详细报告

项目名称 流动资产

流动资产构成表(万元)

2018年 数值 百分比(%)

2019年 数值 百分比(%)

2020年 数值 百分比(%)

7,355,569.5

100.00 6,939,889.2

100.00 7,067,325.7

100.00

内部资料,妥善保管

第 2 页 共 41 页

7

3

8

货币资金

2,934,644.8 4

3

-5.65 7,067,325.7 127,436.55

8

1.84

1,314,202.2 -73196.38 7

151,871.58 -359064.19 -33993.01

621,528.69 55,399.09

246,733.37 91,356.77 44,312.8 3,700.28 3,040.58

-5.28 1,560,985.4 246,783.14

1

-70.28 378,123.71 226,252.14

-5.19 752,623.82 131,095.13

28.95 297,312.26

94.19 96,583.37 460.9 5,448.71

50,578.9

5,226.6 1,748.43

项目名称

负债主要项目变动情况表(万元)

2019年

数值

差值 增长率(%) 数值

2020年 差值

增长率(%)

总负债

5,782,053.2 -280888.82

6

-4.63 6,415,353.7 633,300.51

7

10.95

流动负债

4,945,381.5 -324273.27

东方公司财务分析案例

东方公司财务分析案例一、公司概况东方公司成立于2005年,是一家以制造和销售电子产品为主的公司。

公司总部位于中国上海,业务遍布全球。

目前,公司拥有员工5000人,年销售额达到10亿美元。

东方公司的主要产品包括智能手机、平板电脑和电视等消费电子产品。

二、财务状况分析1. 资产负债表分析根据最近一期的资产负债表,东方公司的总资产为8亿美元,其中包括现金和现金等价物、应收账款、存货、固定资产等。

总负债为6亿美元,包括应付账款、短期借款、长期借款等。

公司的净资产为2亿美元。

2. 利润表分析根据最近一期的利润表,东方公司的总收入为12亿美元,其中包括销售收入、其他业务收入等。

总成本为8亿美元,包括生产成本、销售费用、管理费用等。

公司的净利润为4亿美元。

3. 现金流量表分析根据最近一期的现金流量表,东方公司的经营活动现金流入为6亿美元,主要来自销售收入。

经营活动现金流出为4亿美元,主要用于支付供应商款项和员工薪酬等。

投资活动现金流出为2亿美元,主要用于购买固定资产和投资项目。

筹资活动现金流入为2亿美元,主要来自银行贷款和股权融资。

三、财务指标分析1. 偿债能力分析通过计算资产负债表中的资产负债率和流动比率,可以评估东方公司的偿债能力。

资产负债率为75%(6亿美元/8亿美元),流动比率为1.5(2亿美元/1.33亿美元)。

这表明东方公司的资产负债比例较高,但流动性较好,有一定的偿债能力。

2. 盈利能力分析通过计算利润表中的毛利率和净利率,可以评估东方公司的盈利能力。

毛利率为33.33%(4亿美元/12亿美元),净利率为25%(4亿美元/16亿美元)。

这表明东方公司的盈利能力较好,能够有效地控制成本并实现较高的净利润率。

3. 现金流量分析通过分析现金流量表中的经营活动现金流入和经营活动现金流出,可以评估东方公司的现金流量状况。

经营活动现金流量净额为2亿美元(6亿美元-4亿美元),表明东方公司的经营活动产生了正向的现金流入。

财务管理东方公司财务分析

财务管理东方公司财务分析一、公司概况东方公司成立于2005年,是一家以制造业为主的大型企业。

公司总部位于中国东部地区,拥有多个生产基地和销售网络,产品涵盖多个领域,包括电子产品、机械设备和汽车零部件等。

公司在行业内具有较高的知名度和市场份额。

二、财务状况概述1. 资产状况截至2021年底,东方公司总资产达到100亿元,比去年同期增长了10%。

其中,流动资产占总资产的60%,固定资产占总资产的40%。

公司资产结构相对稳健,具备较强的流动性和抵御风险的能力。

2. 负债状况东方公司总负债为80亿元,比去年同期增长了5%。

其中,短期负债占总负债的30%,长期负债占总负债的70%。

公司负债结构相对合理,长期负债主要用于资本扩张和项目投资,有利于公司的可持续发展。

3. 资本状况东方公司注册资本为10亿元,实收资本为8亿元。

公司股东结构相对稳定,主要股东包括创始人及其家族、战略合作伙伴和一些机构投资者。

公司具备一定的自有资本和稳定的股东支持,有利于公司的发展和投资。

三、财务指标分析1. 资产收益率东方公司2021年的资产收益率为12%,比去年同期略有下降。

这主要是由于公司在扩大生产规模和市场份额方面的投资增加,导致资产回报率有所下降。

公司需加强资产配置和资本运营,提高资产收益率。

2. 负债比率东方公司的负债比率为80%,比去年同期略有上升。

公司负债比率较高,主要是由于公司在扩大生产规模和市场份额方面的借款增加。

公司需控制负债增长速度,降低负债比率,减少财务风险。

3. 营业利润率东方公司2021年的营业利润率为8%,比去年同期略有增长。

公司在成本控制和销售价格策略方面取得了一定的成果,提高了盈利能力。

公司需进一步提高生产效率和降低成本,提高盈利能力。

四、财务风险分析1. 市场风险东方公司所在的行业竞争激烈,市场需求波动较大,存在市场风险。

公司需密切关注市场变化,灵活调整产品结构和销售策略,降低市场风险对业绩的影响。

东方财务报告分析(3篇)

第1篇一、引言财务报告是企业财务状况、经营成果和现金流量的集中体现,是投资者、债权人、政府部门等利益相关者了解企业的重要信息来源。

本文将对东方公司的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量等方面的特点和问题,为投资者和决策者提供参考。

二、东方公司财务报表分析1. 资产负债表分析(1)资产结构分析根据东方公司资产负债表,我们可以看到公司资产主要由流动资产、固定资产、无形资产和递延资产组成。

其中,流动资产占比最大,说明公司短期偿债能力较强。

具体来看,流动资产主要包括货币资金、应收账款、存货等。

货币资金充足,说明公司具备较强的短期偿债能力。

应收账款占比较高,需要关注其回收风险。

(2)负债结构分析东方公司负债主要由流动负债和长期负债组成。

流动负债占比相对较高,说明公司短期偿债压力较大。

具体来看,流动负债主要包括短期借款、应付账款、预收账款等。

短期借款占比较高,需要关注公司短期偿债能力。

(3)所有者权益分析东方公司所有者权益主要由实收资本、资本公积、盈余公积和未分配利润组成。

实收资本占比较高,说明公司资本实力较强。

盈余公积和未分配利润占比较低,说明公司盈利能力有待提高。

2. 利润表分析(1)营业收入分析东方公司营业收入呈逐年增长趋势,说明公司市场竞争力较强。

但营业收入增长率有所放缓,需要关注市场变化对公司业绩的影响。

(2)营业成本分析东方公司营业成本也呈逐年增长趋势,但增速低于营业收入增速,说明公司成本控制能力有所提高。

(3)毛利率分析东方公司毛利率逐年提高,说明公司盈利能力增强。

(4)期间费用分析东方公司期间费用占营业收入的比例相对稳定,说明公司费用控制能力较好。

3. 现金流量表分析(1)经营活动现金流量分析东方公司经营活动现金流量呈逐年增长趋势,说明公司经营活动产生的现金流入较为稳定。

(2)投资活动现金流量分析东方公司投资活动现金流量波动较大,主要受投资项目的影响。

(3)筹资活动现金流量分析东方公司筹资活动现金流量主要受借款和还款的影响。

东方电气财务分析报告(3篇)

第1篇一、前言东方电气集团股份有限公司(以下简称“东方电气”或“公司”)是中国最大的电力装备制造企业之一,主要从事电力、能源、环保等领域的设备制造、工程承包和技术服务。

本报告旨在通过对东方电气近三年的财务报表进行分析,评估其财务状况、经营成果和现金流量,为投资者、管理层和相关部门提供决策参考。

二、公司概况东方电气成立于1958年,总部位于四川省成都市,是中国电力装备制造业的龙头企业。

公司主要产品包括火电、水电、核电、风电、太阳能等电力装备,以及环保设备、电力工程承包等。

截至2022年,公司拥有员工近3万人,资产总额超过1000亿元。

三、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产分析:东方电气流动资产主要包括货币资金、应收账款、存货等。

近年来,公司流动资产规模稳步增长,主要得益于销售收入的增加。

但存货周转率有所下降,表明公司存货管理效率有待提高。

- 非流动资产分析:非流动资产主要包括固定资产、无形资产等。

固定资产规模较大,表明公司具有较强的生产能力和技术实力。

但无形资产占比相对较低,可能意味着公司在研发和创新方面的投入不足。

2. 负债结构分析- 流动负债分析:东方电气流动负债主要包括短期借款、应付账款等。

近年来,公司流动负债规模增长较快,主要原因是销售收入增加导致应付账款增加。

但短期偿债能力较好,流动比率保持在合理水平。

- 非流动负债分析:非流动负债主要包括长期借款、长期应付款等。

近年来,公司长期借款规模有所增加,主要为了满足公司扩张和升级的需求。

3. 所有者权益分析- 实收资本分析:东方电气实收资本规模稳步增长,主要得益于公司多次增资扩股。

- 资本公积分析:资本公积主要来源于股本溢价,近年来有所增加。

(二)利润表分析1. 营业收入分析- 东方电气营业收入近年来保持稳定增长,主要得益于公司电力装备业务的快速发展。

2. 营业成本分析- 营业成本随营业收入增长而增长,但成本控制能力有所下降,毛利率有所下降。

东方电气2018年财务分析详细报告-智泽华

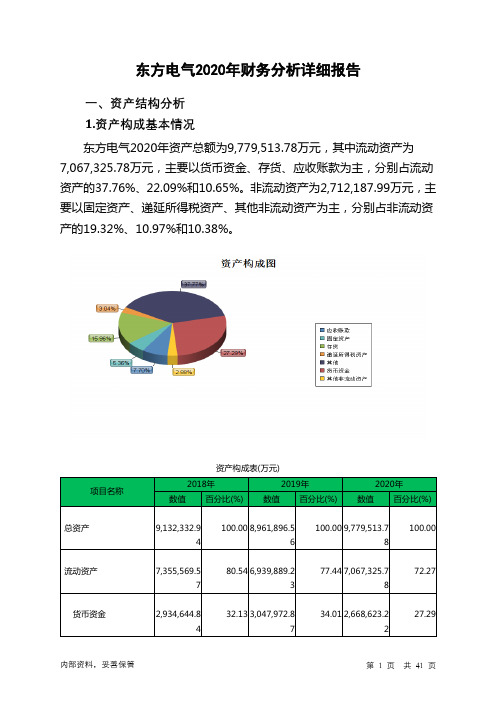

东方电气2018年财务分析详细报告一、资产结构分析1.资产构成基本情况东方电气2018年资产总额为9,132,332.94万元,其中流动资产为7,355,569.57万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的39.9%、18.86%和8.91%。

非流动资产为1,776,763.37万元,主要分布在固定资产和递延所得税资产,分别占企业非流动资产的33.22%、16.31%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的51.09%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为9,132,332.94万元,与2017年的7,892,076.57万元相比有较大增长,增长15.72%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加312,283.98万元,货币资金增加146,240.18万元,无形资产增加84,245.26万元,递延所得税资产增加77,266.75万元,一年内到期的非流动资产增加39,650万元,应收票据增加35,718万元,其他流动资产增加16,225.6万元,长期投资增加14,183.85万元,长期待摊费用增加5,118.82万元,其他应收款增加3,784.22万元,其他非流动资产增加398.18万元,工程物资增加134.83万元,共计增加735,249.67万元;以下项目的变动使资产总额减少:固定资产清理减少0.31万元,在建工程减少1,897.72万元,应收股利减少3,072.96万元,应收利息减少13,627.68万元,预付款项减少38,665.1万元,固定资产减少60,328.53万元,存货减少470,691.61万元,应收账款减少662,357.27万元,共计减少1,250,641.18万元。

增加项与减少项相抵,使资产总额增长515,391.51万元。

东方电机公司财务报告分析报告

电机公司财务报告分析一、公司背景及简介电气集团电机其前身是电机厂,1993年经股份制改制成立电机股份,是中国最早实现境外同时上市的企业之一。

电机是国发电设备研发和制造的重点企业,在设备、技术等方面都处于行业领先地位。

二、公司所属行业特征分析作为电力投资重中之重的发电设备,特别是电站锅炉行业,在“十一五”期间面临着新的发展机遇。

电机作为电气集团下属主要上市公司之一,必将获得较大的发展机遇。

公司目前国市场火电和水电的占有率已经达到25%和40%以上,垄断优势明显,而公司在核电领域也有相当高的市场份额。

虽然未来几年电站设备的需求将逐步放缓,但是电机作为电站设备的行业龙头,绝对的市场占有率依然可以保证竞争优势。

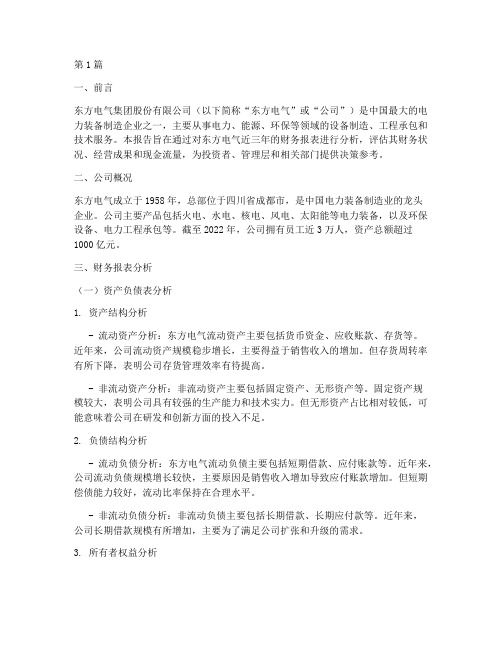

三、基本财务情况分析(1)、资产负债表分析1、资产分析截至2006年12月31日,公司总资产962981.98万元。

其中流动资产867701.72万,非流动资产95280.26。

主要构成容如下:(1)流动资产:货币资金327737.88万,比上年有所减少约-75011.45万元;应收账款102594.6万,本年增长17356.13;存货299069.45万,本年增长93712.09。

(2)长期投资:期末余额2422.36,比期初增长1715.38万元。

(3)固定资产:固定资产净值69379.03万,其中本年新增12475.6万。

原因构成:(1).本年末应收票据在总资产中所占比例较上年末上升了118.18%,主要系本年度回收货款中所收到的票据量增加所致;(2).本年末其他应收款在总资产中所占比例较上年末上升了63.83%,主要系期末应计定期存款利息增加所致;(3).本年末预付帐款在总资产中所占比例较上年末上升了55.63%,主要系公司为材料采购、外委分包业务量大幅增加,所支付的订金增加所致;(4).本年末存货在总资产中所占比例较上年末上升了27.98%,主要系公司为满足长期生产任务要求,加大了原材料的储备量、在制品的投入量;(5).本年末长期股权投资在总资产中所占比例较上年末上升了212.50%,主要系本年度按合营协议继续对阿海珐核泵公司投入第三期及第四期投资款17,000千元;(6).本年末固定资产在总资产中所占比例较上年末上升了7.14%,主要系本年度为了进一步扩大生产能力,新投入固定资产。

财务管理东方公司财务分析

财务管理东方公司财务分析一、公司概况东方公司成立于2005年,总部位于中国上海,是一家以制造业为主的跨国企业。

公司主要经营电子产品制造、汽车零部件制造和房地产开发等业务。

目前,东方公司在全球拥有10个生产基地和100家销售分支机构,员工总数超过5000人。

二、财务状况分析1. 资产负债表分析根据最新的财务报表,东方公司在2021年的资产总额为10亿美元,负债总额为6亿美元,净资产为4亿美元。

从资产负债表来看,公司的资产负债比率为60%,表明公司的负债相对较高,需要关注财务风险。

2. 利润表分析东方公司在2021年实现营业收入为8亿美元,净利润为1亿美元。

利润表显示公司的毛利率为30%,净利润率为12.5%。

从利润表来看,公司的盈利能力较好,但仍有提升空间。

3. 现金流量表分析根据现金流量表,东方公司在2021年实现经营活动现金流入1.5亿美元,投资活动现金流出0.8亿美元,筹资活动现金流入0.3亿美元。

公司的经营活动现金流量较为稳定,但投资活动现金流出较大,需要关注投资项目的效益。

三、财务比率分析1. 偿债能力比率计算东方公司的偿债能力比率,可以使用流动比率和速动比率。

根据财务数据,公司的流动比率为1.5,速动比率为1.2。

这两个比率的数值都超过1,说明公司具有较强的偿债能力。

2. 盈利能力比率计算东方公司的盈利能力比率,可以使用毛利率和净利润率。

根据财务数据,公司的毛利率为30%,净利润率为12.5%。

这两个比率的数值都较高,说明公司的盈利能力较好。

3. 资产效率比率计算东方公司的资产效率比率,可以使用总资产周转率和净资产收益率。

根据财务数据,公司的总资产周转率为1.2,净资产收益率为25%。

这两个比率的数值都较高,说明公司的资产利用效率较好。

四、风险与建议1. 财务风险东方公司的资产负债比率较高,需要关注财务风险。

建议公司加强资金管理,合理控制负债规模,以降低财务风险。

2. 盈利能力提升尽管东方公司的盈利能力较好,但仍有提升空间。

财务管理东方公司财务分析

财务管理东方公司财务分析一、公司概况东方公司是一家在亚洲地区运营的大型跨国公司,主要从事制造业和贸易业务。

公司成立于1990年,总部位于亚洲的一个发达国家。

目前,东方公司在全球范围内拥有多个生产基地和销售网络,产品涵盖了电子设备、家电、汽车零部件等多个领域。

二、财务分析目的本次财务分析的目的是评估东方公司的财务状况和经营绩效,为投资者、合作伙伴和管理层提供决策依据。

通过对公司的财务指标和财务报表进行分析,可以帮助我们了解公司的盈利能力、偿债能力、运营效率和成长潜力。

三、财务指标分析1. 盈利能力分析通过分析公司的利润表,我们可以计算出一系列的盈利能力指标,包括净利润率、毛利率和营业利润率等。

这些指标可以反映公司在销售产品或提供服务过程中的盈利能力。

以东方公司为例,根据最新的财务报表数据,公司的净利润率为10%,毛利率为25%,营业利润率为15%。

这些指标均表明公司在盈利方面表现良好。

2. 偿债能力分析偿债能力是评估公司还债能力的重要指标,可以通过负债率、流动比率和速动比率等指标来衡量。

东方公司的负债率为40%,流动比率为 2.5,速动比率为 1.5。

这些指标显示公司有足够的资金来偿还债务,具备较好的偿债能力。

3. 运营效率分析运营效率是评估公司运营能力的指标,可以通过库存周转率、资产周转率和应收账款周转率等指标来衡量。

东方公司的库存周转率为5次/年,资产周转率为1.8次/年,应收账款周转率为8次/年。

这些指标显示公司在生产和销售过程中的资源利用效率较高。

4. 成长潜力分析成长潜力是评估公司未来发展前景的指标,可以通过营业收入增长率、净利润增长率和资产增长率等指标来衡量。

东方公司的营业收入增长率为8%,净利润增长率为12%,资产增长率为10%。

这些指标显示公司具备一定的成长潜力。

四、财务报表分析1. 资产负债表分析资产负债表是反映公司资产、负债和所有者权益状况的重要财务报表。

通过分析东方公司的资产负债表,我们可以了解公司的资产结构、负债结构和净资产状况。

公司财务分析报告优秀范本.doc

公司财务分析报告优秀范本简介:财务分析的本质是收集、分析和解释与决策相关的各种财务信息的技术以下小编辑为您推荐公司的财务分析报告,欢迎阅读参考!1:公司背景和简介东方电气集团东方电气股份有限公司,前身为东方电气厂,于1993年股份制改造后成立东方电气股份有限公司,是中国最早实现境内外同步上市的企业之一。

东方电气有限公司是中国发电设备研发和制造的重点企业。

在设备、技术等方面处于行业领先地位。

2:公司所属行业特征分析作为电力投资最重要的发电设备,尤其是电站锅炉行业,在“十一五”期间面临新的发展机遇。

东方电气作为东方电气集团旗下的主要上市公司之一,必将获得更大的发展机遇。

目前,公司在国内火电和水电市场的份额已经达到25%和40%以上,具有明显的垄断优势,同时公司在核电领域也有较高的市场份额。

尽管未来几年对电厂设备的需求将逐渐放缓,但东方电气作为电厂设备的行业领导者,仍然拥有绝对的市场份额,这可以保证其竞争优势。

3:基本财务分析(1):资产负债表分析1:资产分析截至2006年12月31日,公司总资产为9629.81: 98万元其中流动资产867701.72万元,非流动资产95280.26万元。

主要成分如下:(1)流动资产:货币资金:327,737,880,000元,比上年减少约-75,011,450元;应收账款1025.946亿元,同比增长17356.13%。

库存为2990.6945亿元,今年增长93712.09%。

(2)长期投资:期末余额24222.36元,比年初增加1715.38万元。

(3)固定资产:固定资产净值69379.03万元,其中本年新增12475.6万元原因构成:(1):年末应收票据占总资产的比重比去年年末增加了118.18%,主要是由于今年货物收付款的票据数量增加;(2):年末其他应收款占总资产的比例较去年年末增加63.83%,主要是由于期末定期存款应计利息增加;(3):年末预付账款占总资产的比例比去年年末增加了55.63%,主要是因为公司采购材料:分包业务量大幅增加,支付的保证金增加。

财务管理东方公司财务分析

财务管理东方公司财务分析一、公司概况东方公司成立于20XX年,是一家在中国市场运营的跨国公司。

公司主要经营电子产品创造和销售业务,拥有自己的品牌,并在全球范围内拥有广泛的销售网络。

截至20XX年底,东方公司在中国市场占领了较大的市场份额,并且在国际市场上也取得了可观的业绩。

二、财务分析目的本次财务分析的目的是对东方公司的财务状况进行全面评估,以便为公司的管理层和投资者提供决策依据。

通过分析公司的财务数据,可以评估公司的盈利能力、偿债能力、运营效率以及未来发展潜力,从而为公司的财务管理和战略规划提供有力支持。

三、财务分析内容1. 盈利能力分析通过对东方公司的利润表进行分析,可以评估公司的盈利能力。

主要关注以下指标:- 营业收入:分析公司的销售额和销售增长率,评估公司的市场竞争力。

- 毛利率:计算公司的毛利率,评估公司的产品成本和定价策略。

- 净利润率:计算公司的净利润率,评估公司的经营效益。

2. 偿债能力分析通过对东方公司的资产负债表进行分析,可以评估公司的偿债能力。

主要关注以下指标:- 有息负债率:计算公司的有息负债与总资产的比例,评估公司的债务偿还能力。

- 流动比率:计算公司的流动资产与流动负债的比例,评估公司的短期偿债能力。

- 速动比率:计算公司的速动资产与速动负债的比例,评估公司的短期偿债能力。

3. 运营效率分析通过对东方公司的资产负债表和利润表进行分析,可以评估公司的运营效率。

主要关注以下指标:- 应收账款周转率:计算公司的销售收入与平均应收账款的比例,评估公司的应收账款回收能力。

- 存货周转率:计算公司的销售成本与平均存货的比例,评估公司的存货周转速度。

- 总资产周转率:计算公司的销售收入与平均总资产的比例,评估公司的资产利用效率。

4. 发展潜力分析通过对东方公司的财务数据和行业趋势进行对照分析,可以评估公司的发展潜力。

主要关注以下指标:- 销售增长率:分析公司的销售增长率,并与行业平均水平进行对照,评估公司的市场占有率和增长潜力。

电器财务年终分析报告(3篇)

第1篇一、报告概述本报告旨在全面分析本年度电器公司的财务状况,总结过去一年的经营成果,分析存在的问题,并提出相应的改进措施和建议。

报告内容主要包括财务状况概述、主要财务指标分析、盈利能力分析、偿债能力分析、营运能力分析、投资分析、风险分析以及未来财务规划等方面。

二、财务状况概述1. 营业收入:本年度公司营业收入为XX亿元,同比增长XX%,主要得益于市场需求的增加和公司产品的市场竞争力。

2. 净利润:本年度公司净利润为XX亿元,同比增长XX%,净利润的增长主要来源于主营业务收入的增加和成本控制的成效。

3. 总资产:本年度公司总资产为XX亿元,同比增长XX%,主要由于公司业务扩张和投资增加。

4. 净资产:本年度公司净资产为XX亿元,同比增长XX%,净资产的增长主要得益于净利润的增加。

三、主要财务指标分析1. 毛利率:本年度公司毛利率为XX%,较去年同期提高XX个百分点,主要得益于产品结构的优化和成本控制。

2. 净利率:本年度公司净利率为XX%,较去年同期提高XX个百分点,主要得益于营业收入增长和成本控制。

3. 资产负债率:本年度公司资产负债率为XX%,较去年同期降低XX个百分点,主要得益于公司加强资产负债管理。

4. 流动比率:本年度公司流动比率为XX,较去年同期提高XX%,主要得益于公司加强现金流管理。

四、盈利能力分析1. 主营业务收入分析:本年度主营业务收入为XX亿元,同比增长XX%,主要得益于公司产品线的丰富和市场需求的增长。

2. 费用控制分析:本年度公司期间费用率为XX%,较去年同期降低XX个百分点,主要得益于公司加强费用控制。

3. 盈利能力分析:本年度公司盈利能力显著提高,主要得益于收入增长和成本控制。

五、偿债能力分析1. 资产负债率分析:本年度公司资产负债率为XX%,较去年同期降低XX个百分点,表明公司偿债能力较强。

2. 流动比率分析:本年度公司流动比率为XX,较去年同期提高XX%,表明公司短期偿债能力良好。

财务管理东方公司财务分析

财务管理东方公司财务分析一、公司概况东方公司成立于2005年,总部位于中国上海。

公司主要从事电子产品制造和销售业务,产品涵盖智能手机、平板电脑、电视等电子消费品。

目前,东方公司在全球拥有100多个销售渠道和分支机构,员工总数超过5000人。

公司在过去几年中取得了稳定的增长,并在行业内享有良好的声誉。

二、财务状况分析1. 资产状况截至2020年12月31日,东方公司的总资产达到100亿元,较上一年度增长了10%。

其中,流动资产占总资产的60%,固定资产占总资产的30%,其他资产占总资产的10%。

公司的资产结构相对稳定,流动资产较高,表明公司具有较强的偿债能力和运营能力。

2. 负债状况东方公司的总负债为50亿元,较上一年度增长了5%。

其中,流动负债占总负债的40%,长期负债占总负债的40%,其他负债占总负债的20%。

公司的负债结构相对均衡,流动负债和长期负债占比较高,表明公司的资金来源相对稳定。

3. 资本结构东方公司的净资产为50亿元,较上一年度增长了10%。

净资产回报率为20%,表明公司的资本利用效率较高。

公司的资本结构相对稳定,净资产占总资产的50%,负债占总资产的50%。

资本结构的稳定性有助于提高公司的信用评级和融资能力。

4. 利润状况东方公司在2020年实现营业收入60亿元,较上一年度增长了15%。

净利润为10亿元,较上一年度增长了20%。

公司的毛利率为30%,净利润率为15%,表明公司的盈利能力较强。

同时,公司的营业成本和费用控制较好,有助于提高利润水平。

5. 现金流状况东方公司在2020年的经营活动产生的现金流量净额为5亿元,较上一年度增长了10%。

公司的投资活动产生的现金流量净额为-2亿元,主要用于购置固定资产和投资项目。

公司的筹资活动产生的现金流量净额为-3亿元,主要用于偿还债务和支付股息。

公司的现金流状况相对稳定,有助于支持公司的运营和发展。

三、财务风险分析1. 市场风险东方公司所处的电子消费品市场竞争激烈,市场需求波动较大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东方电机公司财务报告分析

一、公司背景及简介

东方电气集团东方电机有限公司其前身是东方电机厂,1993年经股份制改制成立东方电机股份有限公司,是中国最早实现境内外同时上市的企业之一。

东方电机是国内发电设备研发和制造的重点企业,在设备、技术等方面都处于行业领先地位。

二、公司所属行业特征分析

作为电力投资重中之重的发电设备,特别是电站锅炉行业,在“十一五”期间面临着新的发展机遇。

东方电机作为东方电气集团下属主要上市公司之一,必将获得较大的发展机遇。

公司目前国内市场火电和水电的占有率已经达到25%和40%以上,垄断优势明显,而公司在核电领域也有相当高的市场份额。

虽然未来几年电站设备的需求将逐步放缓,但是东方电机作为电站设备的行业龙头,绝对的市场占有率依然可以保证竞争优势。

三、基本财务情况分析

(1)、资产负债表分析

1、资产分析

截至2006年12月31日,公司总资产962981.98万元。

其中流动资产867701.72万,非流动资产95280.26。

主要构成内容如下:

(1)流动资产:货币资金327737.88万,比上年有所减少约-75011.45万元;应收账款102594.6万,本年增长17356.13;存货299069.45万,本年增长93712.09。

(2)长期投资:期末余额2422.36,比期初增长1715.38万元。

(3)固定资产:固定资产净值69379.03万,其中本年新增12475.6万。

原因构成:

(1).本年末应收票据在总资产中所占比例较上年末上升了118.18%,主要系本年度回收货款中所收到的票据量增加所致;

(2).本年末其他应收款在总资产中所占比例较上年末上升了63.83%,主要系期末应计定期存款利息增加所致;

(3).本年末预付帐款在总资产中所占比例较上年末上升了55.63%,主要系公司为材料采购、外委分包业务量大幅增加,所支付的订金增加所致;

(4).本年末存货在总资产中所占比例较上年末上升了27.98%,主要系公司为满足长期生产任务要求,加大了原材料的储备量、在制品的投入量;

(5).本年末长期股权投资在总资产中所占比例较上年末上升了212.50%,主要系本年度按合营协议继续对阿海珐核泵公司投入第三期及第四期投资款17,000千元;

(6).本年末固定资产在总资产中所占比例较上年末上升了7.14%,主要系本年度为了进一步扩大生产能力,新投入固定资产。

2、负债状况分析

截至2006年12月31日,公司负债总额711284.74万元。

主要构成为:短期借款2000万,应付账款63968.99万,应交税金22601.81万。

从负债与所有者权益占总资产比重看,企业的流动负债比率为0.73,说明企业资金结构位于正常的水平、企业负债和所有者权益的变化中,流动负债增加52773.01,股东权益增长50.94,营业环节的流动负债的变化引起流动负债的下降,主要是应付帐款的降低引起营业环节的流动负债的降低。

(2)、利润表分析

(1)利润构成情况

本期公司实现利润总额92478.69万元、其中,经营性利润92364.11万元,占利润总额19.12%;营业外收支业务净额289.56万元,占利润总额0.06%。

(2) 利润增长情况

本期公司实现利润总额92478.69万元,较上年同期增长12.52、其中,营业利润比上年同期增长0.507811,增加利润总额31221.59万元;营业外收支

净额比去年同期降低-0.09572。

(3)、现金流量表分析

2006年经营活动产生的现金流量净额为483490.92万,投资活动产生的现金

流量净额为317.22万,筹资活动产生的现金流量净额1000万,期末现金及现金等价物余额314180.8。

四、相关财务分析指标

1、流动比率=流动资产/ 流动负债=1.234

2、速动比率=(流动资产-存货)/ 流动负债=0.041

3、现金比率=(现金+现金等价物)/ 流动负债=0.377

4、现金流量比率= 经营活动现金流量/ 流动负债=0.687

5、资产负债率=负债总额/ 资产总额=0.738

6、股东权益比例=股东权益总额/ 资产总额=0.262

五、总体财务绩效水平

根据东方电机公司公开发布的数据,运用财务分析方法和指标分析方法对其进行综合分析,我们认为东方电机股份有限公司本期财务状况比去年同期有所提高。

在成长能力中,净利润增长率和可持续增长率的变动,是引起增长率变化的主要指标。

公司表现出非常优秀的成长性、提请分析者予以高度重视,未来公司继续维持目前增长态势的概率很大,。

期公司在扩大市场,提高经济效益以及增加公司资产方面都略好于行业平均水平,未来在行业中应尽全力扩大这种优势。