(完整版)财务报表格式(内部)

上半年财务报表格式

上半年财务报表格式财务报表格式:

一、资产负债表+1

(一)流动资产:

1.货币资金:

2.应收票据:

3.应收账款:

4.存货:

5.其他流动资产:

(二)非流动资产:

1.长期股权投资:

2.固定资产:

3.在建工程:

4.无形资产:

…

二、利润表+1 (一)营业收入:

1.销售收入:

2.投资收益:

3.其他收入:(二)营业成本:1.原材料:

2.人工成本:

3.维护费用:

4.管理费用:

…

三、现金流量表+1

(一)经营活动产生的现金流量:

1.经营活动现金流入小计:

2.经营活动现金流出小计:(二)投资活动产生的现金流量:

1.投资活动现金流入小计:

2.投资活动现金流出小计:

…

四、基本每股收益+1

(一)运营现金流量净额/净利润:(二)(一)÷总股本:。

财务报告格式(共8篇)

财务报告格式篇120xx年3月,中维会计师事务所对心平公益基金会执行年度审计,年度审计报告已送民政部年检并获通过。

按照本基金会的章程规定,在此把20xx年1月-12月的捐助、收入及费用等各项财务数据公布如下:1、公益项目捐助:人民币22,578,116、48元(1)非定向捐助的捐款金额为:5,650,816、48元,包括:图书阅读项目,捐款金额4,010,732、68元阅读支持项目,捐款金额580,633、3元大学生公益行动项目,捐款金额792,486、5元教学点读机捐赠项目,捐款金额90,964元研究与评估类项目,捐款金额176,000元(2)定向捐赠的拨款金额为:16,927,300元,包括:对浙江大学“心平自立贷学金及留学贷学金”的年度捐款,金额6,467,200元对中国人民大学“心平自立贷学金及留学贷学金”的年度捐款,金额6,460,100元在江西师范大学设立“心平自立贷学金”,年度捐款2,000,000元在北京师范大学设立“心平自立贷学金”,年度捐款2,000,000元注:20xx年1月-12月,总共向346所学校及社区捐赠了图书阅读项目。

2、接受社会捐赠:人民币19,6xx,374元(1)20xx年4月,心平基金会收到佚名的非限定性捐款:人民币22,680元。

(2)20xx年5月,心平基金会收到段永平先生、刘昕女士筹集捐赠的定向捐款:人民币400万元,专项用于江西师范大学和北京师范大学“心平自立贷学金”项目的第一期拨款。

(3)20xx年9月,心平基金会收到金戈先生的非限定性捐款:人民币2,000元。

(4)20xx年12月,心平基金会再次收到段永平先生、刘昕女士筹集捐赠的非限定性捐款:人民币xx50万元。

(5)20xx年7月-11月,心平基金会收到黄一禾先生定向捐赠的教学专用点读机:137台。

在此向各位捐赠人致以最诚挚的感谢!3、行政管理费用支出总额:人民币925,893、63元(1)全职与兼职人员工资福利:463,230、1元(2)办公房租及个人房补:122,400元(3)办公事务物品耗费和服务开支:34,992、04元(4)差旅及车辆费:66,xx3、1元(5)摊销及运行维护费用:93,193、23元(6)固定资产折旧:69,956、76元(7)计提跌价准备:70,547、4元(因股权投资而计提此项)4、心平基金会年报总况:(1)心平基金会20xx年度支出合计23,508,834、36元其中:公益性捐赠22,578,116、48元,行政管理费用925,893、63元(2)心平基金会20xx年度收入合计23,398,912、76元其中:捐赠收入19,6xx,374、00元,投资收益3,406,453、47元,其他收入377,08 5、29元,(3)人员工资和行政办公支出占本年支出的比例为3、94%说明:以上所有金额除特别注明的,均以人民币计。

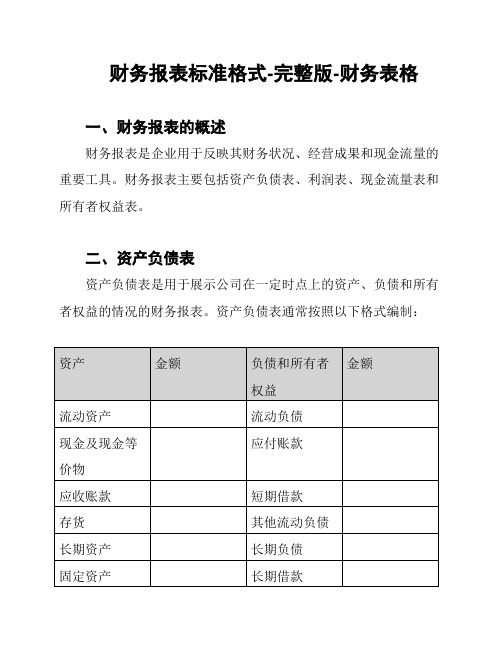

财务报表标准格式-完整版-财务表格

财务报表标准格式-完整版-财务表格

一、财务报表的概述

财务报表是企业用于反映其财务状况、经营成果和现金流量的重要工具。

财务报表主要包括资产负债表、利润表、现金流量表和所有者权益表。

二、资产负债表

资产负债表是用于展示公司在一定时点上的资产、负债和所有者权益的情况的财务报表。

资产负债表通常按照以下格式编制:

三、利润表

利润表是用于展示公司在一定期间内的收入、成本和利润情况的财务报表。

利润表通常按照以下格式编制:

四、现金流量表

现金流量表是用于展示公司在一定期间内现金流入和流出情况的财务报表。

现金流量表通常按照以下格式编制:

五、所有者权益表

所有者权益表是用于展示公司在一定时点上所有者权益的情况的财务报表。

所有者权益表通常按照以下格式编制:

以上为财务报表的标准格式,企业在编制财务报表时应尽量遵循相关的财务报告准则和会计制度,确保财务报表的准确性和可比性。

公司财务报表的格式

公司财务报表的格式公司财务报表是反映公司经营状况、财务状况和现金流量的重要工具。

财务报表的格式是根据会计准则和规范要求而确定的,它提供了有关公司财务信息的清晰和一致的展示,帮助投资者、管理层和其他利益相关方了解公司的财务状况和经营绩效。

公司财务报表一般包括资产负债表、利润表、现金流量表和股东权益变动表。

下面将逐一介绍这些财务报表的格式。

1. 资产负债表:资产负债表是反映公司在特定日期上的资产、负债和所有者权益状况的报表。

一般分为两栏式和多栏式两种格式。

(1)两栏式资产负债表:两栏式资产负债表将资产、负债和所有者权益分为两栏进行列示,左边列示公司的资产,右边列示公司的负债和所有者权益。

该格式适用于小型企业或个体工商户。

(2)多栏式资产负债表:多栏式资产负债表将资产、负债和所有者权益分为多个栏目进行列示,便于分析和横向比较。

该格式适用于大型企业或需要更详细信息的报告。

2. 利润表:利润表是反映公司一段时间内收入、成本和利润的报表。

一般按照时间顺序,从顶部到底部列示公司的收入、成本和利润。

利润表的格式一般包括以下几个要素:(1)营业收入:列示公司在特定时间内的总收入;(2)销售成本:列示与销售相关的直接成本和间接成本;(3)毛利润:计算公式为营业收入减去销售成本;(4)营业费用:包括销售费用、管理费用和财务费用等;(5)利润总额:计算公式为毛利润减去营业费用;(6)净利润:计算公式为利润总额减去所得税费用。

3. 现金流量表:现金流量表是反映公司一段时间内现金流入和流出的报表。

一般按照运营、投资和融资活动进行分类。

现金流量表的格式一般包括以下几个部分:(1)经营活动现金流量:列示与公司日常经营活动相关的现金流入和流出;(2)投资活动现金流量:列示与公司投资活动相关的现金流入和流出;(3)融资活动现金流量:列示与公司融资活动相关的现金流入和流出;(4)现金净增加额:计算公式为经营活动现金流量、投资活动现金流量和融资活动现金流量的总和。

财务报表标准格式完整版

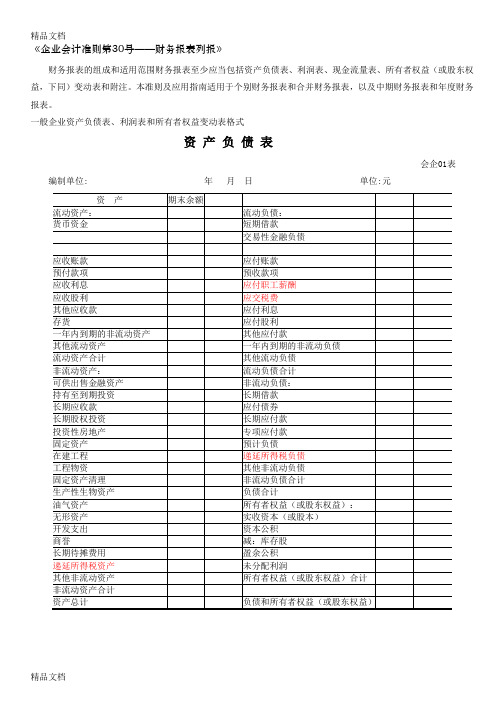

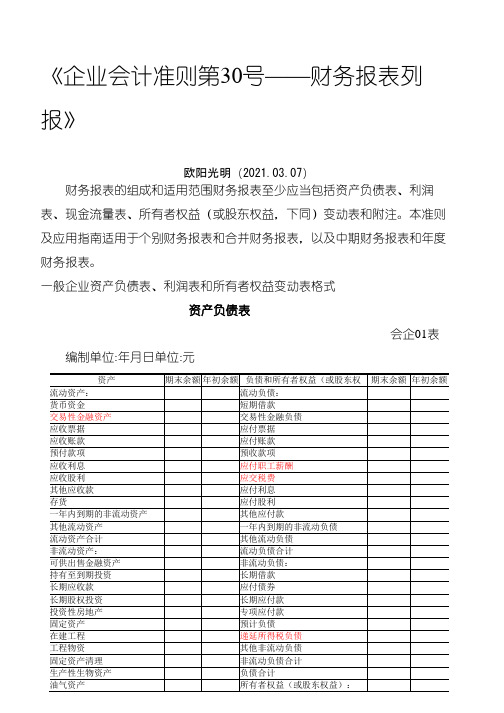

本文档如对你有帮助,请帮忙下载支持!《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

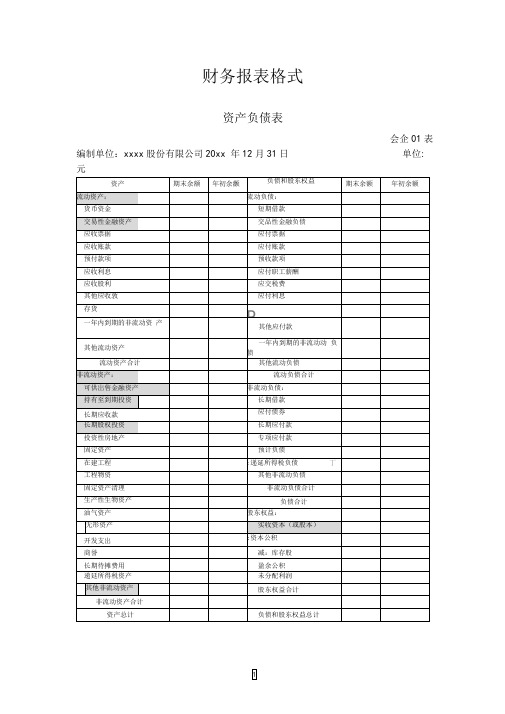

资产负债表

会企01表编制单位: 年月日单位:元

会企02表编制单位:年月单位:元

现金流量表

会企03表编制单位:年月单位:元

本文档如对你有帮助,请帮忙下载支持!所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

完整版财务报表格式

投资活动现金流岀小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资收到的现金

取得借款收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流岀小计

筹资活动产生的现金流量净额

1821

独立账户资产

103

2801

预计负债

69

1901

待处理财产损溢

104

2901

递延所得税负债

二、负债类

三、共同类

70

2001

短期借款

105

3001

清算资金往来

71

2002

存人保证金

106

3002

货币兑换

72

2003

拆入资金

107

3101

衍生工具

73

2004

向中央银行借款

108

3201

套期工具

74

26

1401

材料采购

56

1611

未担保余值

27

1402

在途物资

57

1621

生产性生物资产

28

1403

原材料

58

1622

生产性生物资产累计折旧

29

1404

材料成本差异

59

1623

公益性生物资产

序号

编号

会计科目名称

顺序号

编号

会计科且名称

60

1631

油气资产

95

2502

应付债券

2020年财务报表标准格式_完整版

作者:非成败

作品编号:92032155GZ5702241547853215475102

时间:2020.12.13

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

会企04表编制单位: 年度

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表

作者:非成败

作品编号:92032155GZ5702241547853215475102 时间:2020.12.13。

财务报表标准格式-完整版(汇编)

《企业会计准则第30号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

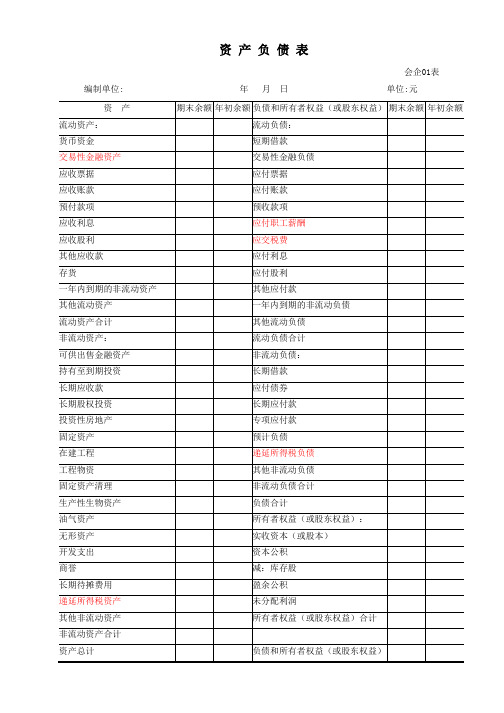

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企01表编制单位: 年月日单位:元资产期末余额流动资产:流动负债:货币资金短期借款交易性金融负债应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)利润表会企02表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额精品文档精品文档所有者权益变动表会企04表编制单位: 年度单位:元项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“-”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他四、本年年末余额现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

(完整版)财务报表表格范本(附带表格)

(完整版)财务报表表格范本(附带表格)

(完整版)财务报表表格范本

---

摘要

本文档为财务报表表格范本的完整版。

财务报表是财务会计核算的重要工具,用于向内部管理层、股东和其他相关方提供有关企业财务状况和业绩的信息。

财务报表通常包括资产负债表、利润表和现金流量表。

在本文档中,我们将提供这些财务报表的模板,并为您提供详细说明。

资产负债表

资产负债表是描述企业在特定日期上的财务状况的报表。

它分为资产和负债两部分。

资产部分包括流动资产、非流动资产和其他资产,负债部分包括流动负债、非流动负债和所有者权益。

以下是资产负债表的范本表格:

利润表

利润表(也称为损益表、收益表)反映了企业在特定会计期间内的收入、成本和利润情况。

它提供了企业盈利能力和经营状况的重要指标。

以下是利润表的范本表格:

现金流量表

现金流量表展示了企业特定会计期间内现金流入和流出的情况,包括经营活动、投资活动和筹资活动。

它对企业的现金流状况、偿

债能力和运营能力提供了关键信息。

以下是现金流量表的范本表格:

结论

财务报表是评估企业财务状况和业绩的重要工具。

以上提供的表格范本可以帮助您开始编制财务报表。

在填写具体数据时,应根据企业的实际情况和会计准则进行调整。

定期编制和分析财务报表有助于企业管理层做出合理的决策,并向股东和其他相关方提供准确的财务信息。

> 注意:表格范本中的金额仅用作示例,实际填写时请根据具体情况填写。

以上是财务报表表格范本的完整版。

希望对您有所帮助!。

个人财务报表填写格式-(可直接打印)

个人财务报表填写格式-(可直接打印)

1. 个人信息

填写报表日期和个人信息,包括姓名、性别、年龄、身份证号码、联系方式等。

2. 资产

在资产部分填写个人拥有的各类资产,如现金、银行存款、股票、债券等。

3. 负债

在负债部分填写个人拥有的各类负债,如贷款、信用卡债务等。

4. 净资产

计算个人的净资产,即总资产减去总负债。

5. 收入

填写个人的各类收入来源及金额。

6. 支出

填写个人的各类支出项目及金额。

7. 结余

计算个人的结余,即总收入减去总支出。

8. 其他说明

如果有特殊情况或其他需要说明的情况,可以在此部分进行填写。

9. 签字

填写报表完成日期和个人签字。

2021年最新财务报表标准格式-完整版

《企业会计准则第30号——财务报表列报》

欧阳光明(2021.03.07)

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位:年月日单位:元

会企02表

编制单位:年月单位:元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

公司财务表格式

公司财务表的格式

一、资产负债表

资产负债表是反映公司在某一特定日期财务状况的报表,包括资产、负债和所有者权益的状况。

资产负债表的基本格式如下:

二、利润表

利润表是反映公司在一定会计期间经营成果的报表,包括收入、费用和利润的情况。

利润表的基本格式如下:

利润表

编制单位:XXX公司

年度:XXXX年度

三、现金流量表

现金流量表是反映公司在一定会计期间现金流入和流出的报表,包括经营活动、投资活动和筹资活动的现金流量。

现金流量表的基本格式如下:

现金流量表

编制单位:XXX公司

年度:XXXX年度。

财务报表标准格式-完整版-财务报表

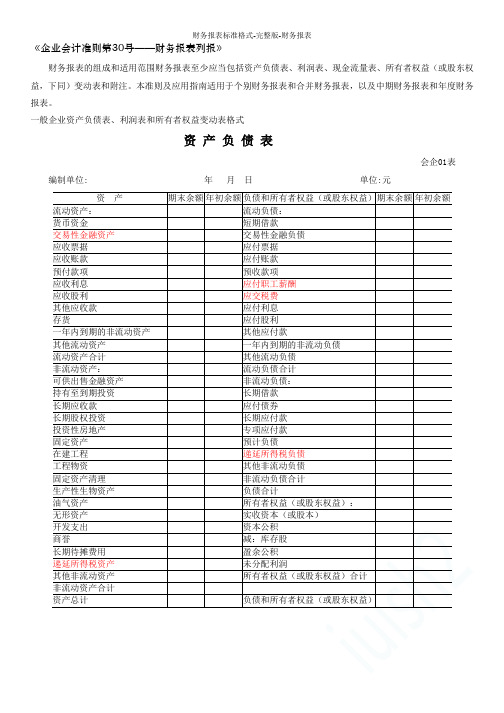

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

财务报表标准版-完整版

4.其他

四、本年年末余额

企业会计制度与新会计准则会计科目对照表

企业会计制度会计科目表

新会计准则会计科目表

变动情况

顺序号

编号

会计科目名称

顺序号

编号

会计科目名称

一、资产类

一、资产类

1

1001

现金

1

1001

库存现金

更名

2

1002

银行存款

2

1002

银行存款

不变

3

1009

其他货币资金

5

1015

3.与计入所有者权益项目相关的所得税影响

4.其他

上述(一)和(二)小计

(三)所有者投入和减少资本

1.所有者投入资本

2.股份支付计入所有者权益的金额

3.其他

(四)利润分配

1.提取盈余公积

2.对所有者(或股东)的分配

3.其他

(五)所有者权益内部结转

1.资本公积转增资本(或股本)

2.盈余公积转增资本(或股本)

减:营业成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

不变

17

1243

库存商品

32

1406

库存商品

不变

33

1407

发出商品

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本期数 本年累计数 上年同期数

0.00

0.00

—

0.00

0.00

0.00

0.00

0.00

0.00

—

0.00

0.00

0.00

0.00

0.00

0.00

—

0.00

0.00 0.00

0.00

0.00 0.00

0.00

—

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

—

利润表Leabharlann 编制单位:项目一、营业收入(1=2+3+4+5) 商品销售收入 代销商品收入 营业外收入 其他业务收入

二、营业成本(6=7+8+9+10) 商品销售成本 代销商品成本 营业外成本 其他业务成本

三、税费(11=12+13+14+15+16+17+18+19+20) 增值税 营业税 城建税 教育费附加 文化建设费 所得税 印花税 防洪基金 工会经费

四、费用

(21=22+22+23+24+25+26+27+28+29+30+31+32)

工资 福利费 办公费 差旅费 社保费 业务招待费 房租物管水电费 汽车费用 折旧 公司转让费 银行财务费用 五、净利润(32=1-6-11-20)

年1月-12月

单位:元(列至角分)

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33

审核:

会计:

制表: