《会计专题研究》经典文献阅读材料1-2

会计研究论文-论会计目标与财务报告目标

会计研究论文-论会计目标与财务报告目标摘要:会计目标与财务报告目标是会计基本理论的中心,也是财务会计概念结构的起点。

本文拟通过对中西方会计目标与财务报告目标研究的历史回顾,比较分析会计目标与财务报告目标,正确认识二者的关系。

关键词:会计目标财务报告目标0 引言著名会计学家亨德里克森1982年在《会计理论》一书中提出:“任何研究领域的起点都是提出研究的界限和确定它的目标。

”会计的研究也不例外。

会计是一个经济系统,而这个系统要运行,就必须有一个明确的目标以指引其运行的方向。

迄今为止,关于会计目标与财务报告目标的讨论仍在进行。

正确认识会计目标与财务报告目标,不仅有利于我国会计理论体系的构建,也有利于指导我国会计实务工作,引导和优化会计行为。

1 会计目标研究的历史回顾1.1 西方国家会计目标研究的历史回顾第一个将会计目的作为独立范畴加以深究的,是美国著名会计学家史度伯斯G.J.Staubus(1953),他指出:公众公司财务报表应重视的是包括债权人在内的短期和长期投资人的信息需求,如果同意将提供对投资人决策有用的信息视为会计的首要目的的话,接着应完成的任务是确定为满足这种目的所需的信息种类,以及提供这些信息的可能性。

美国会计学会1966年出版的《基本会计理论》,对以目标为起点的会计准则制定模式的发展起了重要的推动作用。

该书提出会计的目的是为以下领域提供信息:①做出利用有限资源的决策,包括识别有决定意义的决策领域,确定目标与方向等;②有效地管理和控制一个组织的人力与物力资源;③记录与报告资源的经管状况;④使社会机能与社会控制更加便利。

美国会计原则委员会(Accounting Principle Board,简称APB)(1970)发表题为《企业财务报表所依据的基本概念和会计原则》第4号公告,该公告认为财务会计和财务报表的基本目标,是提供报表使用者,尤其是投资者和债权人作经济决策所需的合格信息。

在此基础上,公告又进一步将财务会计及财务报表的目的分为三个层次:特定财务报表的目的、财务会计和财务报表的一般目的,以及财务会计和财务报表的质量目的。

会计文献阅读

英语原文:/tutorial/ DrCrTChart.html(原文网址)Account DefinitionAn Account is a separate record for each type of asset, liability, equity, revenue, and expense used to show the beginning balance and to record the increases and decreases for a period and the resulting ending balance at the end of a period.You should be aware that :All Accounts:∙Can Be Debited and Credited∙Have an Increase Side and a Decrease Side∙Have a Debit Side and a Credit SideDebit Side is the Left Side (Left Column)Credit Side is the Right Side (Right Column)∙Have a Normal Balance Amount that is normally a Debit Balance or a Credit Balance∙Have a Type and are classified as an Asset, Liability, Equity, Revenue, Expense, or Draw∙Are Either a Balance Sheet or Income Statement AccountMajor Types of AccountsAssetsFormal Definition:The properties used in the operation or investment activities of a business.Informal Definition:All the good stuff a business has (anything with value). The goodies.Additional Explanation: The good stuff includes tangible and intangible stuff. Tangible stuff you can physical see and touch such as vehicles, equipment and buildings. Intangible stuff is like pieces of paper (sales invoices) representing loans to your customers where they promise to pay you later for your services or product. Examples of assets that many individuals have are cars, houses, boats, furniture, TV's, and appliances. Some examples of business type assets are cash, accounts receivable, notes receivable, inventory, land, and equipment.LiabilitiesFormal Definition:Claims by creditors to the property (assets) of a business until they are paid.Informal Definition:Other's claims to the business's good stuff. Amounts the business owes to others.Additional Explanation: Usually one of a business's biggest liabilities (hopefully they are not past due) is to suppliers where a business has bought goods and services and charged them. This is similar to us going out and buying a TV and charging it on our credit card. Our credit card bill is a liability. Another good personal example is a home mortgage. Very few people actually own their own home. The bank has a claim against the home which is called a mortgage. Some examples of business liabilities are accounts payable, notes payable, and mortgages payable.Owner's Equity also called Owner's CapitalFormal Definition:The owner's rights to the property (assets) of the business; also called proprietorship and net worth.Informal Definition:What the business owes the owner. The good stuff left for the owner assuming all liabilities (amounts owed) have been paid.Additional Explanation:Owner's Equity (Capital) represents the owner's claim to the good stuff (assets). Most people are familiar with the term equity because it is so often used with lenders wanting to loan individuals money based on their home equity. Home equity can be thought of as the amount of money an owner would receive if he/she sold their house and paid off any mortgage (loan) on the property.Revenue (Income), Expenses, Investment, and Draws Revenues, expenses, investment, and draws are sub categories of owner's equity (capital). Think of owner's equity as a mom named Capital with four children to keep up with (I know she's only got one clinging to her leg but she left Expense, Investment, and Draws at home). The kids are named Revenue, Expense, Investment, and Draws and each kid has one job that they are responsible for in order to earn their allowance. Kid Revenue is responsible for keeping track of increases in owner's equity (Ma Capital) and Kid Expense is responsible for keeping track of decreases in owner's equity (Ma Capital) resulting from business operations. Kid Draws has the job of keeping up with decreases in owner's equity (Ma Capital) resulting from owner withdrawals for living expenses and other personal expenses. Kid Investment has the job of keeping up with increases in owner's equity (Ma Capital) resulting from additional amounts invested in the business.Revenue also called IncomeFormal Definition:The gross increase in owner's equity (capital) resulting from the operations and other activities of the business.Informal Definition:Amounts a business earns by selling services and products. Amounts billed to customers for services and/or products.Additional Explanation:Individuals can best relate by thinking of revenue as their earnings/wages they receive from their job. Most business revenue results from selling their products and/or services.Expense also called CostFormal Definition:Decrease in owner's equity (capital) resulting from the cost of goods, fixed assets, and services and supplies consumed in the operations of a business.Informal Definition:The costs of doing business. The stuff we used and had to pay for or charge to run our business.Additional Explanation:Some examples of personal expenses that most individuals are familiar with are utilities, phone, clothing, food, gasoline, and repairs. Some examples of business expenses are office supplies, salaries & wages, advertising, building rental, and utilities.Owner's InvestmentsFormal Definition: Increase in owner's equity (capital) resulting from additional investments of cash and/or other property made by the owner.Informal definition: Additional amounts, either cash or other property, that the owner puts in his business.Additional Explanation:Although these amounts can be kept up with as a separate item, they are usually recorded directly in the Owner's Capital Account. In other words, immediately put into Ma Equity's purse.Owner's DrawingFormal Definition: Decrease in owner's equity (capital) resulting from withdrawals made by the owner.Informal definition: Amounts the owner withdraws from his business for living and personal expenses.Additional Explanation:The owner of a sole proprietorship does not normally receive a "formal" pay check from the business, but just like most of the rest of us needs money to pay for his house, car, utilities, and groceries. An owner's draw is used inorder for the owner to receive money or other "goodies" from his business to take care of his personal bills.Definitions of Debits and CreditsDebit∙An entry in the financial books of a firm that increases an asset or an expense of an entry that decreases a liability, owner's equity (capital) or income.∙Also, an entry entered on the left side (column) of a journal or general ledger account.∙Let's combine the two above definitions into one complete definition.An entry (amount) entered on the left side (column) of a journal or general ledger account that increases an asset, draw or an expense or an entry that decreases a liability, owner's equity (capital) or revenue.Credit∙An entry in the financial books of a firm that increases a liability, owner's equity (capital) or revenue, or an entry that decreases an asset or an expense.∙Also, an entry entered on the right side (column) of a journal or general ledger account.∙Let's combine the two above definitions into one complete definition.An entry (amount) entered on the right side (column) of a journal or general ledger account that increases a liability, owner's equity (capital) or revenue, or an entry that decreases an asset, draw, or an expense.The term debit refers to the left side of an account and credit refers to the right side of an account. A debit is always entered in the left hand column of a Journal or Ledger Account and a credit is always entered in the right hand column. Debit is abbreviated Dr. and Credit is abbreviated Cr.When you post (record) an entry in the left hand column of an account you are debiting that account. Whether the debit is an increase or decrease depends on the type of account. Likewise, when you post (record) an entry in the right hand column of an account you are crediting that account. Whether the credit is an increase or decrease depends on the type of account.中文翻译:一、帐户定义帐户就是用来分开记录各类资产,负债,所有者权益,收入及支出,并用于显示和记录其期初数,及在一个会计期间内的增加和减少,还有期末余额。

会计专业相关文献

会计专业相关文献会计专业是商科中的一个重要分支,涉及到财务管理、报表分析和资金运作等方面。

为了不断提升会计专业领域的研究和实践水平,学者们进行了大量的学术研究和文献撰写。

本文将介绍几篇与会计专业相关的重要文献,探讨其对该领域的贡献和启示。

文献一:《财务会计信息质量对投资者决策的影响》这篇文献由两位作者于2014年在《会计研究》杂志上发表。

文献通过对企业财务报表中信息的质量进行研究,探讨了财务会计信息质量对投资者决策的影响。

研究结果表明,财务会计信息质量对投资者的决策具有重要影响。

高质量的财务信息可以提高投资者的决策准确性,降低信息不对称带来的风险。

该文献的重要性在于揭示了财务会计信息的关键作用。

它提醒了会计专业人员和企业管理者,要注重财务信息的准确性和可靠性,以建立信任和增强投资者的决策依据。

文献二:《国际财务报告准则在会计专业实践中的应用》这篇文献由一位国际会计学专家于2018年在《会计前沿》期刊上发表。

文献主要研究国际财务报告准则(IFRS)在会计专业实践中的应用。

通过案例分析和调查研究,该文献总结了IFRS的应用对会计专业实践所带来的影响。

研究发现,IFRS的应用可以提高财务报告的一致性和可比性,促进国际间的财务交流和合作。

然而,文献也指出,IFRS的应用在一些复杂情况下仍存在挑战,需要进一步完善解释和指导。

该文献的重要性在于对国际财务报告准则的实践应用进行了深入研究。

它提示了会计专业人员要关注国际财务报告准则的最新变化,在实践中合理运用,以提高会计信息的可比性和透明度。

文献三:《会计职业道德与职业操守问题研究》这篇文献由一位会计伦理学专家于2012年在《经济论坛》杂志上发表。

文献主要研究会计职业道德和职业操守问题。

通过调查和案例分析,该文献探讨了会计职业中存在的一些道德风险和挑战,并提出了相应的解决方案。

研究发现,会计职业道德和职业操守问题在现实生活中普遍存在。

一些会计师可能面临诱惑,违反道德准则。

会计专业实习报告参考文献

会计专业实习报告参考文献篇一:会计专业毕业实习报告(原创)安徽 XX XX XX 学院学生毕业实习报告论文题目:合肥XXXX会计岗位实习报告作者姓名: XXX班级学号:专业届别:导师姓名:导师职称:副教授完成时间:摘要XX年12月5日—XX年6月30日,我在合肥XXXX有限公司担任会计一职,主要工作内容为填制原始凭证及记账凭证,用财会软件编制会计报表,出口结汇,税务申报和出口退税等。

经过这次实习,我的会计实践能力得到了进一步的提高,对会计理论方面的理解也逐渐加深,课堂上的理论知识为我的实践提供了正确的方向,也让我深刻认识到实践的重要性,对会计的职能有了更为系统的了解。

同时我更加领会到团队协作与人际交往的重要性。

这次实习也使我清楚的认识到自己的不足之处,应该更加努力使得理论与实践融会贯通。

关键词:XX商贸;会计岗位实习;会计AbstractFrom December 5th,XX to June 30th, XX, I am in Hefei XX trading Co., LTD as a accountant position. My main work content is filling the original vouchers and accounting vouchers.,With the preparation of accounting statements and accounting software, export settlement of exchange, tax filing and export tax rebates, etc.Through this internship, my accounting practice ability has been further improve, understanding of accounting theory have gradually, in the classroom the theoretical knowledge for my practice to provide the correct direction,it’s also let me realized the importance of the practice, the function of accounting is the understanding of the system. At the same time I got team cooperation and more the importance of interpersonal communication. The practice also make me clear to realizemine own shortcomings, greater efforts should be made in theory and practice together. Key words: XX trading Co., LTD; Accountant post practice; accountantI目录一、实习概况1(一)实习单位介绍1(二)实习岗位情况1二、实习内容1(一)填制原始凭证和记账凭证2(二)使用会计软件记账并编制财务报表2(三)结汇及出口退税2(四)增值税、所得税的申报及开具增票2三、实习的主要收获3四、实习总结4 参考文献5 致谢5II经过为期半年在外贸企业的实习,使我对企业特别是外贸企业的会计工作有了一定的了解。

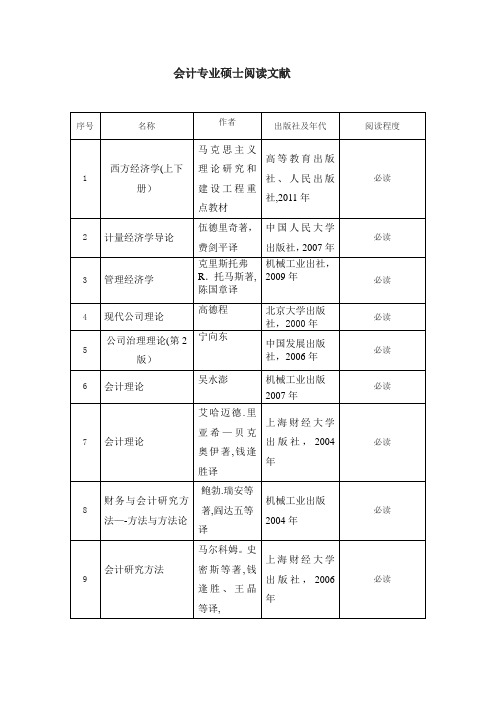

会计专业硕士阅读文献

9

会计研究方法

马尔科姆。史密斯等著,钱逢胜、王晶等译,

上海财经大学出版社,2006年

必读

10

财务会计理论

威廉姆R。司

可脱著,陈少

华等译

机械工业出版社,2000年

必读

11

论财务会计概念

美国财务会计准则委员会著,娄尔行译

中国财政经济出版社,1993年

必读

12

实证会计理论

罗斯.L。瓦茨等著,陈少华等译

东北财经大学出版社,1999年

必读

13

财务理论和公司政策

托马斯.E。科普兰等著,宋献中译

东北财经大学出版社,2003年

必读

14

公司财务

斯蒂芬A。罗斯等著,吴世农等译,

机械工业出版社,2010

必读

15

管理会计理论框架研究

孟焰

东北财经大学出版社,2007年

必读

16

管理会计理论模型案例

温素彬

机械工业出版社,2008年

会计专业硕士阅读文献

序号

名称

作者

出版社及年代

阅读程度

1

西方经济学(上下册)

马克思主义理论研究和建设工程重点教材

高等教育出版社、人民出版社,2011年

必读

2

计量经济学导论

伍德里奇著,费剑平译

中国人民大学出版社,2007年

必读

3

管理经济学

克里斯托弗

R.托马斯著,

陈国章译

机械工业出社,

2009年

必读

4

现代公司理论

选读

74

企业内部控制配套指引

财政部等

2010年

选读

必读

会计研究文献研究报告

会计研究文献研究报告1.引言会计研究文献是会计学领域中重要的研究资源,通过对已有文献进行研究,可以深入了解当前会计领域的研究热点、趋势和成果。

本文旨在通过对会计研究文献的研究,总结出近年来的研究趋势和重要成果,为从事相关研究的学者和从业人员提供参考。

2.研究方法本研究采用文献研究的方法,通过检索并分析相关领域的学术论文、期刊文章、会议论文以及专著等文献资料,对会计研究领域的研究趋势和重要成果进行综合分析和总结。

3.研究结果3.1 会计信息质量研究近年来,会计信息质量研究成为了会计学领域的研究热点之一。

研究者们通过探讨会计信息的来源、制度环境和质量评价等方面,揭示了会计信息质量与经济决策、投资者保护等的关系。

同时,也有研究者从不同角度对会计信息质量进行度量和评价,提出了一系列新的研究方法和模型。

3.2 企业财务报告真实性研究企业财务报告真实性是会计研究中的另一个热门话题。

研究者们通过对企业财务报告的真实性进行研究,旨在揭示企业财务报告中存在的操纵和虚假行为,并提出相应的监管和防范策略。

研究者们采用了多种方法,如财务比率分析、事件研究等,来评估企业财务报告的真实性。

同时,也有研究者直接分析企业内部人员的行为和财务数据的一致性,以揭示企业财务报告的真实性问题。

3.3 管理会计研究管理会计是会计学中的一个重要分支领域,近年来受到了广泛关注。

研究者们通过对企业内部会计信息系统、管理决策和绩效评价等方面的研究,揭示了管理会计在企业经营管理中的作用和意义。

研究者们提出了一系列新的管理会计模型和工具,为企业提供了决策支持和性能评价的有效手段。

4.研究启示本研究的结果为从事会计研究和实践的学者和从业人员提供了一些重要的启示:•关注会计信息质量研究,加强对会计信息来源和质量评价的研究,为经济决策和投资者保护提供更好的基础和支持;•强化企业财务报告真实性监管和防范措施,减少企业财务报告的操纵和虚假行为,提高财务报告的可信度和有效性;•加强管理会计研究,提高企业内部会计信息的质量和有效性,为企业管理决策和绩效评价提供支持和指导。

专题二 会计研究的不同方法与

实证会计研究发端和推进

实证会计研究背景:国际

实证会计研究兴起原因

有效市场假说(EMH)、资本资产定价模型 (CAPM) 企业理论、契约理论、管制理论及实证经济学的 进展 计算机技术和数据库的发展

实证会计研究背景:国际

实证会计研究主要领域

资本市场会计研究(Kothari, 2001, JAE)

三、实证会计学派 3、实证会计研究的主要问题

资本市场的主要功能之一就是优化配置社会资源, 而资本市场该项功能是否有效实现又取决于股票价格对 信息的反映程度的高低,这就是股票市场有效理论所研 究的内容。根据证券价格对信息的反映程度以及信息种 类的不同,有效市场分为三个层次:弱式有效(weakform efficiency)半强式有效(semi-strong-form efficiency)。强式有效(strong-form efficiency)。

三、实证会计学派

2、实证会计研究方法的主要特征 ⑴价值中立。实证研究要求将研究者个人的价值 判断排除在研究过程之外,让经验数据来证实或证伪某 一假说。通过这一思路所形成的实证会计理论,其内容 是经验的(即是否存在某种经验规律),而非价值的或 评价的。 ⑵强调可证伪性。 实证会计研究人员在确定所 要研究的问题后,首先提出研究所需要依据的理论;然 后,根据研究对象的特征,提出假说,并将假说模型化 再运用取得的经验数据对假说进行检验。 ⑶可重复性

二、演绎会计学派

演绎会计学派,就是以演绎法作为研究方法所形 成的理论流派,演绎法强调从一般到具体。演绎学派的 研究人员往往会认为,经由演绎法所形成的模式和方法, 比实务中应用的方法“更好”,而要求实务朝着理论所 预见的“更好的”方向发展。因此,这一学派也被称为 “规范的演绎学派”(Normative deductive school),因为该学派总是要对实务提出一些规范性 的建议或方法。与归纳法相比,演绎法的逻辑性和内在 严密性都要强得多,可以形成较严密的理论框架或体系。 演绎学派的共同之处是:从少数几个会计学科最核 心的概念出发,通过对这些概念的讨论和界定,来逐步 构建会计学科的基本理论框架。

财务会计论文参考文献

财务会计论文参考文献会计专业的毕业论文参考文献格式要怎么写?下面是店铺带来的关于财务会计论文参考文献,欢迎大家阅读参考!财务会计论文参考文献篇一:1.刘仲文著《人力资源会计》,首都经济贸易大学出版社2.张文贤主编《人力资源会计制度设计》,立信会计出版社3.中国会计学会主编《人力资源会计专题》,中国财政经济出版社4.[美] 弗兰霍尔茨著《人力资源管理会计》,上海翻译出版公司5.[美] 加里·S·贝克尔著《人力资本》,北京大学出版社6.[美]查尔斯·亨格瑞著《成本与管理会计》 ,中国人民大学出版社7.[加]斯科特著《财务会计理论》, 机械工业出版社8.[美]马歇尔著《会计信息系统》,中国人民大学出版社9.高伟富著《人力资源会计教程》,上海财经大学出版社10.刘永泽著《高级财务会计》, 东北财经大学出版社11.李海波著《新编企业会计》, 立信会计出版社12.赵书和著《会计学》, 南开大学出版社13.顾爱春著《会计法规》, 科学出版社14.夏恩著《会计与控制理论》, 东北财经大学出版社15.翟文莹著《试论人力资源会计的几个基本问题》,现代财经,1999.316.徐勇、岳欣等《关于我国实施人力资源会计的探讨》,对外经贸会计,1999.1217.曹世文著《试探人力资源会计在企业管理中的应用》,财会月刊,1999.818.徐国君、刘祖明著《人力资源会计研究述评》,财会通讯,1999.1119.张磊、陈伟著《略谈人力资源会计的几个问题》,财会月刊,1999.820.袁晓勇著《人力资源会计研究的若干问题》,财会通讯,1999.11财务会计论文参考文献篇二:1、邓春华,《财务会计风险防范》,中国财政经济出版社,2001年版。

2、王春峰,《金融市场风险管理》,天津大学出版社, 2001年版。

3、王卫东,《现代商业银行全面风险管理》,中国经济出版社,2001年版。

4、常勋,《财务会计四大难题》,中国财政经济出版社,2005年1月第二版。

会计学科百篇文献导读

会计学科百篇文献导读引言会计学是一门研究经济活动中资产、负债和所有者权益的记录与报告的学科。

在会计学的研究领域,有许多重要的文献对会计学的发展和实践做出了重要贡献。

本文将介绍一百篇具有代表性的会计学文献,这些文献覆盖了会计学的各个方面,包括财务会计、管理会计、审计和国际会计等。

财务会计篇1.Relevance Lost: The Rise and Fall of Management Accounting - 这本书由H. Thomas Johnson和Robert S. Kaplan合著,揭示了管理会计的发展历程,并呼吁对其进行重新定位。

2.Positive Accounting Theory - Ross L. Watts和Jerold L. Zimmerman提出了正式会计理论,强调了会计行为与经济环境的关系。

3.Conservatism Principle in Accounting - 这篇文章作者为Ray Ball和Phillip Brown,研究了会计中的保守主义原则对财务报告的影响。

4.Earnings Management and Earnings Quality - Charles M.C. Lee、KevinK.L. Wang和Karen H. Zhang综述了盈余管理和盈余质量的研究进展。

5.Fair Value Accounting: A Status Report - 这篇综述文章作者为Stephen H. Penman,系统地总结了公允价值会计的现状及争议。

管理会计篇1.Activity-Based Costing - Robert S. Kaplan和Robin Cooper提出了基于活动的成本核算方法,并介绍了其在实践中的应用。

2.Balanced Scorecard - David Norton和Robert Kaplan共同发表了这篇文章,提出了平衡计分卡的概念,将战略与绩效评估结合起来。

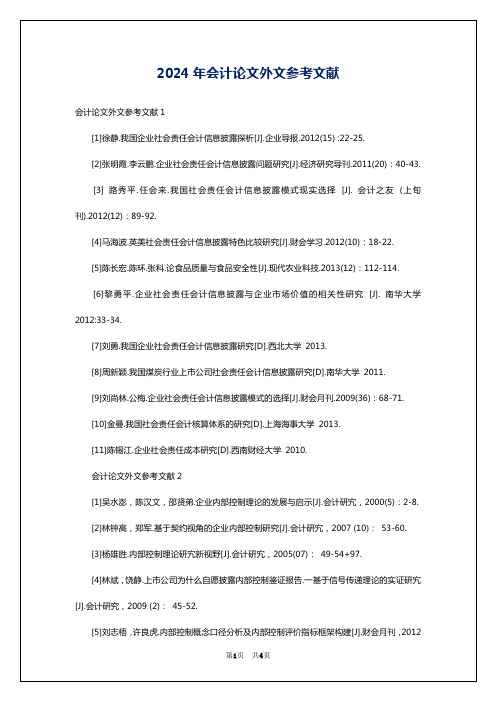

2024年会计论文外文参考文献

[18] 王斌,李苹莉. 关于企业预算目标确定及其分解的理论分析[J]. 会计研究. 2001(08)

[19] 《管理会计应用与发展的典型案例研究》课题组,林斌,刘运国,谭光明,张玉虎. 作业成本法在我国铁路运输企业应用的案例研究[J]. 会计研究. 2001(02)

[6] 余绪缨. 关于培养高层次管理会计人才的认识与实践[J]. 财会月刊. 2007(22)

[7] 余绪缨. 管理会计学科建设的方向及其相关理论的新认识[J]. 财会通讯(综合版). 2007(02)

[8] 于增彪,王竞达,袁光华. 中国管理会计的未来发展:研究方法、热点实务和人才培养[J]. 首都经济贸易大学学报. 2006(01)

2024年会计论文外文参考文献

会计论文外文参考文献1

[1]徐静.我国企业社会责任会计信息披露探析[J].企业导报.2012(15) :22-25.

[2]张明霞.李云鹏.企业社会责任会计信息披露问题研究[J].经济研究导刊.2011(20):40-43.

[3] 路秀平.任会来.我国社会责任会计信息披露模式现实选择 [J]. 会计之友 (上旬刊).2012(12):89-92.

[20] 胡玉明. 21世纪管理会计主题的转变--从企业价值增值到企业核心能力培植[J]. 外国经济与管理. 2001(01)

本文来源:网络收集与整理,如有侵权,请联系作者删除,谢谢!

[4]林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告.一基于信号传递理论的实证研宄[J].会计研究,2009 (2): 45-52.

《会计研究》2024年参考选题

《会计研究》2024年参考选题

《会计研究》2024年参考选题:

1. 人工智能在会计领域的应用与挑战

2. 区块链技术在会计行业的创新与实践

3. 财务共享中心的发展与优化

4. 管理会计在企业管理中的角色与价值

5. 内部控制体系的完善与风险管理

6. 会计信息化的发展趋势与影响

7. 财务报表的重构与信息披露的透明度

8. 会计准则国际化的进程与挑战

9. 社会责任会计的实践与推进

10. 会计人才培养的新模式与路径

这些选题仅供参考,具体选题应根据个人的研究兴趣和专业背景进行选择和深化。

同时,建议查阅相关领域的最新研究成果和文献,以获取更全面的信息。

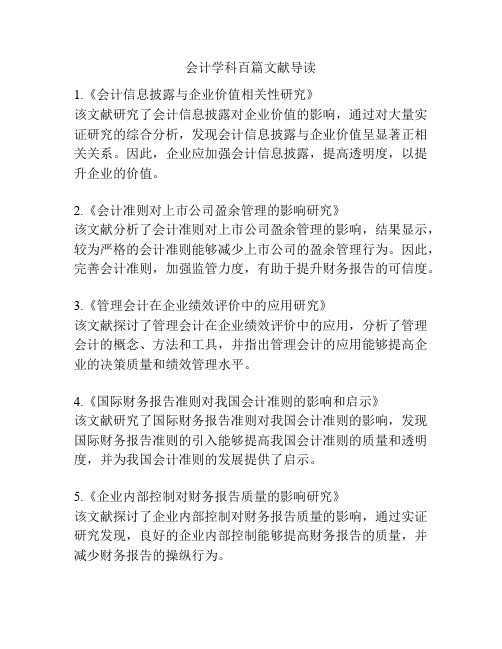

会计学科百篇文献导读

会计学科百篇文献导读1.《会计信息披露与企业价值相关性研究》该文献研究了会计信息披露对企业价值的影响,通过对大量实证研究的综合分析,发现会计信息披露与企业价值呈显著正相关关系。

因此,企业应加强会计信息披露,提高透明度,以提升企业的价值。

2.《会计准则对上市公司盈余管理的影响研究》该文献分析了会计准则对上市公司盈余管理的影响,结果显示,较为严格的会计准则能够减少上市公司的盈余管理行为。

因此,完善会计准则,加强监管力度,有助于提升财务报告的可信度。

3.《管理会计在企业绩效评价中的应用研究》该文献探讨了管理会计在企业绩效评价中的应用,分析了管理会计的概念、方法和工具,并指出管理会计的应用能够提高企业的决策质量和绩效管理水平。

4.《国际财务报告准则对我国会计准则的影响和启示》该文献研究了国际财务报告准则对我国会计准则的影响,发现国际财务报告准则的引入能够提高我国会计准则的质量和透明度,并为我国会计准则的发展提供了启示。

5.《企业内部控制对财务报告质量的影响研究》该文献探讨了企业内部控制对财务报告质量的影响,通过实证研究发现,良好的企业内部控制能够提高财务报告的质量,并减少财务报告的操纵行为。

6.《会计信息质量对股票市场投资者行为的影响》该文献研究了会计信息质量对股票市场投资者行为的影响,结果表明,会计信息质量的提高能够减少投资者的信息不对称,降低投资风险,并提高投资者的投资决策能力。

7.《会计信息技术化对会计职业发展的影响研究》该文献探讨了会计信息技术化对会计职业发展的影响,指出会计信息技术化能够提高会计工作效率和准确性,但同时也对会计师的职业素养和技能提出了新要求。

8.《EPS指标在股票市场评价中的应用研究》该文献研究了EPS指标在股票市场评价中的应用,发现EPS指标是投资者评价企业盈利能力的重要参考指标,具有重要的市场反应性和预测性。

9.《公司治理对会计信息真实性的影响研究》该文献分析了公司治理对会计信息真实性的影响,研究结果显示,良好的公司治理能够减少企业财务报告的操纵行为,提高会计信息的真实性和可靠性。

阅读会计文献报告

阅读会计文献报告1. 引言会计文献是研究会计理论和实践的重要基础。

阅读会计文献可以帮助我们了解最新的研究成果,拓宽视野,提高专业知识水平。

本报告将对我近期阅读的一篇会计文献进行概述和总结,以便更好地理解和应用其中的知识。

2. 文献概述文献标题:《企业盈余管理对机构投资者投资决策的影响:基于会计信息透明度的研究》该文献是一项对企业盈余管理对机构投资者投资决策的影响进行研究的论文。

研究基于会计信息透明度的角度,通过对上市公司数据的分析,探讨了盈余管理对机构投资者投资决策的影响机制。

3. 研究方法论文采用定量研究方法,通过对大量的上市公司数据进行数据挖掘和统计分析,获取相关的研究结果。

其中,会计信息透明度是通过构建一系列指标来度量和评估的,例如财务报告披露程度、财务报告真实性等指标。

同时,还运用了回归分析模型来研究盈余管理与机构投资者投资决策的关系。

4. 研究结果该研究得出了几个重要的结论: - 盈余管理对机构投资者的投资决策存在显著的影响。

研究结果显示,盈余管理程度越高的公司,机构投资者更加谨慎。

他们倾向于对这些公司持有较低的投资比例,甚至选择不投资。

- 会计信息透明度在盈余管理与机构投资者投资决策之间起到了调节作用。

在会计信息透明度较高的公司中,盈余管理对机构投资者的影响更为显著。

- 盈余管理对机构投资者的投资决策也受到其他因素的影响,比如企业规模、盈利能力等。

这些因素会对盈余管理的效果产生一定调节作用。

5. 讨论基于对这篇文献的阅读,可以得出一些有关会计信息透明度和盈余管理对机构投资者的投资决策影响的讨论点: - 会计信息透明度的提高对于机构投资者具有重要意义。

通过加强会计信息披露、提高财务报告的真实性,可以增加机构投资者对企业的信任,提高其投资的积极性和投资比例。

- 盈余管理对于企业的长期发展有着不利影响。

过度的盈余管理可能导致财务报表失真、信息不准确,进而影响机构投资者的判断和投资决策。

会计文献读书笔记

会计文献读书笔记会计文献读书笔记一实证会计研究方法是从20世纪60年代在美国兴起的,当时一批年青学者将弗里德曼所创实证经济学的研究范式引入到会计理论研究领域,从而促使了实证会计研究的兴起与实证会计理论的形成。

在20世纪90年代中期以后,我国会计学者开始运用实证会计研究方法从事会计理论研究,经过近十多年的努力,虽然已经取得了一定成果,但相对于西方发达国家的研究成果而言还存在很大差距。

这篇文献是有关实证研究方法中的经典之作,他首次运用实证研究方法对会计收益数据的信息含量进行了检验,开创了会计研究领域的新方向,提供了研究会计问题的新方法。

通过读这篇文章,让我了解了早期西方会计理论研究的发展线索和发展思路,从而让我对怎样研究我国会计理论有了更深入的思考。

那么,我将通过这篇文章记录下文献的基本内容,结构,然后写上自己对实证研究方法的思考和我能加以利用的方面,以便对以后的阅读提供便利的途径。

一、文章的基本结构,主要内容这篇文章包括引言、经验检验、数据、研究结果和结论五个部分。

他逻辑结构是很有层次的,很值得我们进行学习。

论文的引言部分主要描述当时对会计收益数据有用性的争论,作者认为争论的原因在于没有经验数据的支撑,并提出可以从会计收益数据发布前后的股价走势来判断会计收益数据的有用性,从而确立了整篇文章的主旨。

论文的第二部分和第三部分可以分为一个大段,主要包括如何对所使用的理论依据、变量、样本,数据的标准进行选择,以及指导我们了解了如何对数据来源和变量的结果进行统计。

论文的第四部分“研究结果”包括假设、对假设的检验结果,然后通过对检验结果的分析指出检验结果的显著性同研究设计本身的局限性。

论文的最后,对全文进行了总结,认为会计收益数据是有用的信息,但是由于有其他竞争性的信息来源,让会计收益数据的信息含量受到了影响。

最后作者还提出了需要进一步研究的问题和对研究方法进行改进的思路。

总体来讲,该文献的基本结构兼有科学性、明晰性和实用性于一身。

会计学术研讨文章精选录

会计学术研讨文章精选录摘要本文精选了几篇具有重要意义的会计学术研讨文章,旨在提供对会计学领域的深入理解和研究启示。

这些文章涵盖了会计准则、财务报告、内部控制和审计等方面的内容。

通过阅读这些文章,读者可以对会计学的发展和相关领域的最新研究有更全面的了解。

文章一:《会计准则的发展与应用》这篇文章探讨了会计准则的发展和应用对企业财务报告的重要性。

作者通过研究国际会计准则和国内会计准则的差异,分析了会计准则在全球范围内的发展趋势。

文章还讨论了会计准则对企业财务报告的影响和应用挑战,并提出了一些建议以促进会计准则的有效应用。

文章二:《财务报告的透明度与质量》这篇文章探讨了财务报告的透明度和质量对企业决策和投资者信任的重要性。

作者通过研究财务报告的信息披露和质量评估方法,分析了透明度和质量对企业绩效评估和市场反应的影响。

文章还讨论了提高财务报告透明度和质量的策略和措施,并提出了一些推动财务报告质量提升的建议。

文章三:《内部控制对企业风险管理的作用》这篇文章探讨了内部控制在企业风险管理中的作用和重要性。

作者通过研究内部控制的定义、目标和实施方法,分析了内部控制对企业风险管理的影响和效果。

文章还讨论了改善内部控制的策略和措施,并提出了一些加强内部控制的建议。

文章四:《审计的意义与挑战》这篇文章探讨了审计在保证财务报告可靠性和提供决策支持方面的意义和挑战。

作者通过研究审计的目标、原则和方法,分析了审计对企业内外部利益相关者的重要性。

文章还讨论了提高审计质量和效果的策略和措施,并提出了一些建议以应对审计所面临的挑战。

结论以上精选文章从不同角度探讨了会计学领域的重要议题。

通过深入研究这些文章,读者可以加深对会计准则、财务报告、内部控制和审计等方面的理解,并为相关领域的研究提供启示。

这些文章的研究成果对于促进会计学的发展和推动实践具有积极意义。

会计学的100篇经典文献

会计学的100篇经典⽂献这些是会计学的基础⽂献,是所有其他⽂献的参考⽂献经典⽂献(The 100 articles with the highest citation index-until 1996)参考:Lawrence D. Brown, 1996, “Influential Accounting Articles, Individuals, Ph. D Granting Institutions and Faculties; A Citational Analysis”, Accounting, Organizations and Society, Vol.21, NO.7/8, P726-7281. Ball, R. and Brown, P., 1968, “An Empirical Evaluation of Accounting Income Numbers”, journal of Accounting Research, Autumn, pp. 159-1781.Watts R.L., Zimmerman J., 1978, “Towa rds a Positive Theory of the Determination of Accounting Standards”, The Accounting Review, pp. 112-1342.Healy P.M, 1985, “The Effect of Bonus Schemes on Accounting Decisions”, Journal ofAccounting and Economics, April, 85-1073.Hopwood A. G., “Towards an Organizational Perspective for the Study of Accounting andInformation Systems”, Accounting, Organizations and Society (No. 1, 1978) pp. 3-144.Collins, D. W., Kothari, S. P., 1989, “An Analysis of Intertemporal and Cross-SectionalDeterminants of Earnings Response Coefficients”, journal of Accounting & Economics, pp.143-1815.EastonP.D, Zmijewski M.E, 1989, “Cross-Sectional Variation in the Stock Market Response toAccounting Earnings Announcements”, Journal of Accounting and Economics, 117-1416.Beaver, W. H., 1968, “The Information Content of Annual Earnings Announcements”, journal ofAccounting Research, pp. 67-927.Holthausen R.W., Leftwich R.W., 1983, “The Economic Consequences of Accounting Choice:Implications of Costly Contracting and Monitoring”, jou rnal of Accounting & Economics, August, pp77-1178.Patell J.M, 1976, “Corporate Forecasts of Earnings Per Share and Stock Price Behavior: EmpiricalTests. Journal of Accounting Research, Autumn, 246-2769.Brown L.D., Griffin P.A., Hagerman R.L., Zmijewski M.E, 1987, “An Evaluation of AlternativeProxies for the Market’s Assessment of Unexpected Earnings”, Journal of Accounting andEconomics, 61-8710.Ou J.A., Penman S.H., 1989, “Financial Statement Analysis and the Prediction of Stock Returns”,Journal of Accounting and Economics, Nov., 295-32911.William H. Beaver, Roger Clarke, William F. Wright, 1979, “The Association betweenUnsystematic Security Retur ns and the Magnitude of Earnings Forecast Errors,” Journal ofAccounting Research, 17, 316-340.12.Burchell S., Clubb C., Hopwood, A., Hughes J., Nahapiet J., 1980, “The Roles of Accounting inOrganizations and Society”, Accounting, Organizations and Society, No.1, pp. 5-2813.Atiase, R.K., 1985, “Predisclosure Information, Firm Capitalization, and Security Price BehaviorAround Earnings Announcements”, journal of Accounting Research, Spring, pp.21-36./doc/75a2c07ac281e53a5902ff5e.html ler P., O'Leary T., 1987, “Accounting and the Construction of the Governable Person”,Accounting, Organizations and Society, No. 3, pp. 235-26615.O'Brien P.C., 1988, “Analysts' Forecasts As Earnings Expectations”, journal of Accounting &Economics, pp.53-8316.Bernard, V. L., 1987, “Cross-Sectional Dependence and Problems in Inference in Market-BasedAccounting Research”, Journal of Accounting Research, Spring, pp. 1-4817.Brown L.D., Griffin P.A., Hagerman R.L., Zmijewski M.E, 1987, “An Evaluation of AlternativeProxies for the Market’s Assessment of Unexpected Earnings”, Journal of Accounting andEconomics, 61-8718.Freeman, R. N., 1987, “The Association Between Accounting Earnings and Security Returns forLarge and Small Firms”, journal of Accounting & Economics, pp. 195-22819.Collins, D. W. , Kothari, S. P. and Rayb urn, J. D., 1987, “Firm Size and the Information Content ofPrices with Respect to Earnings”, journal of Accounting & Economics, pp. 111-13820.Beaver, W. H., Lambert, R. A. and Morse, D., 1980, “The Information Content of Security Prices,Journal of Account ing & Economics”, March, pp. 3-2821.Foster G., 1977, “Quarterly Accounting Data: Time-Series Properties and predictive-AbilityResults”, The Accounting Review, pp. 201-23222.Christie A.A., 1987, “On Cross-Sectional Analysis in Accounting Research”, journal o f Accounting& Economics, December, pp. 231-25823.Lo ft A., 1986, “Towards a Critica l Understanding of Accounting: The Case of Cost Accounting intheU.K.”, 1914-1925, Accounting, Organizations and Society, No.2, pp.137-17024.GonedesN.J., Dopuch N., 1974, “Cap ital Market Equilibrium, Information Production, andSelecting Accounting Techniques: Theoretical Framework and Review of Empirical Work”,journal of Accounting, 48-12925.Bowen, R. M. , Noreen, E. W. and Lacey, J. M., 1981, “Determinants of the Corporate De cision toCapitalize Interest”, Journal of Accounting & Economics, August, pp151-17926.Hagerman R.L, Zmijewski M.E, 1979, “Some Economic Determinants of Accounting PolicyChoice”, Journal of Accounting and Economics, August, 141-16127.Burchell S., Clubb, C. and Hopwood, A. G., 1985, “Accounting in its Socia1 Context: Towards aHistory of Value Added in theUnited Kingdom”, Accounting, Organizations and Society, No. 4, pp.381-41428.Leftwich R.W, 1981, “Evidence of the Impact of Mandatory Changes in Accounting Pr inciples onCorporate Loan Agreements”, Journal of Accounting and Economics, 3-3629.Bernard, V. L. and Thomas, J . K., 1989, “Post-Earnings Announcement Drift: Delayed PriceResponse or Risk Premium?”, Journal of Accounting Research, pp. 1-3630.WattsR.L., Zi mmerman J.L., 1979, “The Demand for and Supply of Accounting Theories: TheMarket for Excuses”, The Accounting Review, April, pp. 273-30531.Armstrong J.P., 1987, “the rise of Accounting Controls in British Capitalist Enterprises”,Accounting, Organizations and Society, May, pp. 415-43632.Beaver, W. H. , Lambert, R. A. and Ryan, S. G., 1987, “The Information Content of SecurityPrices: A Second Look”, journal of Accounting & Economics, July, pp. 139-15733.Chambers, A. E., Penman, S.H, 1984, “Timeliness of Repor ting and the Stock Price Reaction toEarnings Announcements”, journal of Accounting Research, Spring, pp. 21-4734.Collins D.W., Rozeff M.S., Dhaliwal D.S., 1981, “The Economic Determinants of the MarketReaction to Proposed Mandatory Accounting Changes in the Oil and Gas Industry: ACross-Sectional Analysis”, Journal of Accounting and Economics, 37-7135.Holthausen R.W., 1981, “Evidence on the Effect of Bond Covenants and ManagementCompensation Contracts on the Choice of Accounting Techniques: The Case of the Depreciation Switch-Back”, journal of Accounting & Economics, March, pp. 73-10936.ZmijewskiM.E., Hagerman R.L., 1981, “An Income Strategy Approach to the Positive Theory ofAccounting Standard Settings/Choice”, Journal of Accounting and Economics, 129-14937.Lev B., Ohlson J.A, 1982, “Market-Based Empirical Research in Accounting: A Review,Interpretation, and Extension”, Journal of Accounting Research, 249-32238.Ou J. and Penman S.H., 1989, “Financial Statement Analysis and the Prediction of Stock Returns”,Journal of Accounting and Economics, Nov., 295-32939.Bruns Jr. W.J, Waterhouse, J., 1975, “Budgetary Control and Organization Structure”, journal ofAccounting Research, Autumn, pp. 177-20340.Tinker A.M., Merino B.D., Neimark M., 1982, “The Normative Origins of Positive Theories:Ideology and Accounting Thought, Accounting, Organizations and Society”, No. 2, pp. 167-200 41.Foster, G., 1980,“Accounting Policy Decisions and Capital Market Research”, journal ofAccounting & Economics March, pp. 29-6242.Gibbins M., 1984, “Propositions About the Psychology of Professional Judgement in PublicAccounting”, Journal of Accounting Research, Spring, pp. 103-12543.Hopwood A.G, 1983, “On Trying to Study Accounting in the Contexts in which it Operates”,Accounting, Organizations and Society, No. 2/3, pp. 287-30544.Abdolmohammadi M.J., Wright A., 1987, “An Examination of the Effects of Experience and TaskComplexity on Audit Judgments”, The Accounting Review, pp. 1-1345.Berry, A. J., Capps, T., Cooper, D.,Ferguson, P., Hopper, T. a nd Lowe, E. A., 1985, “ManagementControl in an Area of the NCB: Rationales of Accounting Practices in a Public Enterprise”,Accounting, Organizations and Society, No.1, pp.3-2846.Hoskin, K.W., Macve R.H, 1986, “Accounting and the Examination: A Genealogy o f DisciplinaryPower”, Accounting, Organizations and Society, No. 2, pp. 105-13647.Kaplan R.S, 1984, “The Evolution of Management Accounting”, The Accounting Review, 390-34148.Libby R., 1985, “Availability and the Generation of Hypotheses in Analytica1 Review”, journal ofAccounting Research, Autumn, pp. 648-66749.Wilson G.P., 1987, “The Incremental Information Content of the Accrual and Funds Componentsof Earnings After Controlling for Earnings”, the Accounting Review, 293-32250.Foster, G., Olsen, C., Shevlin T., 1984, “Earnings Releases, Anomalies, and the Behavior ofSecurity Returns”, The Accounting Review, October, pp.574-60351.Lipe R.C., 1986, “The Information Contained in the Components of Earnings”, journal ofAccounting Research, pp. 37-6852.Rayburn J., 1986, “The Association of Operating Cash Flows and Accruals With Security Returns”,Journal of Accounting Research, 112-13753.Ball, R. and Foster, G., 1982, “Corporate Financial Reporting: A Methodological Review ofEmpirical Research”, journal of Accountin g Research, pp. 161-23454.Demski J.S, Feltham G.A, 1978, “Economic Incentives in Budgetary Control Systems”, TheAccounting Review, 336-35955.Cooper D.J, Sherer M.J, 1984, “The Value of Corporate Accounting Reports: Arguments for aPolitical Economy of Accou nting”, Accounting, Organizations and Society, No.3, 207-23256.Arrington, C. E., Francis J.R., 1989, “Letting the Chat Out of the Bag: Deconstruction privilegeand Accounting Research”, Accounting Organization and Society, March, pp. 1-2857.Fried, D., Givoly, D., 1982, “Financial Analysts' Forecasts of Earnings: A Better Surrogate forMarket Expectations”, journal of Accounting & Economics, October, pp. 85-10758.Waterhouse J. H., Tiessen P., 1978, “A Contingency Framework for Management AccountingSystems Rese arch”, Accounting, Organizations and Society, No.3, pp.65-7659.Ashton, R .H., 1974, “Experimental Study of Internal Control Judgment journal of accountingResearch”, 1974, pp. 143-15760.Collins D. W., Dent, W. T., 1979, “The Proposed Elimination of Full Cost Accounting in theExtractive Petroleum Industry: An Empirical Assessment of the Market Consequences”, journal of Accounting & Economics, March, pp. 3-4461.Watts R.L., Leftwich, R. W., 1977, “The Time Series of Annual Accounting Earnings, journal ofAccount ing Research”, Autumn, pp. 253-27162.Otley D.T, 1980, “The Contingency Theory of Management Accounting: Achievement andPrognosis”, Accounting, Organizations, and Society, NO. 4, 413-42863.Hayes D.C, 1977, “The Contingency Theory of Managerial Accounting”, The Accounting Review,January, 22-3964.Beaver, W. H. ,Griffin, P. A. and Landsman, W. R., 1982, “The Incremental Information Contentof Replacement Cost Earnings”, Journal of Accounting & Economics, July, pp. 15-3965.Libby R., Lewis B.L., 1977, “Human Information Processing Research in Accounting: The State ofthe Art”, Accounting, Organizations and Society, No.3, pp. 245-26866.Schipper W., Thompson R., 1983, “The Impact Mergers-Related Regulations on theShareholders of Acquiring Firms”, Journal of Accounting Research, 184-22167.Antle, R., Smith, A., 1986, “An Empirical Investigation of the Relative Performance Evaluation ofCorporate Executives”, journal of Accounting Research, spring, pp.1-39.68.GonedesN.J., Dopuch N., Penman S.H., 1976, “Disclosure Rules, Information-Production, andCapital Market Equilibrium: The Case of Forecast Disclosure Rules”, Journal of AccountingResearch, 89-13769.Ashton, A. H. and Ashton, R. H., 1998, “Sequential Belief Revision in Auditing”, The AccountingReview, October, pp. 623-641/doc/75a2c07ac281e53a5902ff5e.html rcker D.F, 1983, “The Association Between Performance Plan Adoption and Corporate CapitalInvestment”, Journal of Accounting and Economics, 3-3071.McNichols M., Wilson G.P., 1988, “Ev idence of Earnings Management from the Provision for BadDebts”, journal of Accounting Research, pp.1-3172.Tomkins C., Groves R., 1983, “The Everyday Accountant and Researching His Reality”,Accounting, Organizations and Society, No 4, pp361-37473.Dye R.A, 1985, “Disclosure of Nonproprietary Information”, Journal of Accounting Research,123-14574.Biddle, G. C. and Lindahl F. W., 1982, “Stock Price Reactions to LIFO Adoptions: The AssociationBetween Excess Returns and LIFO Tax Savings”, Journal of Accounting R esearch, 1982, pp.551-58875.Joyce E.J., 1976, “Expert Judgment in Audit Program Planning”, journal of Accounting Research,pp. 29-6076.Kaplan R.S, 1983, “Measuring Manufacturing Performance: A New Challenge for ManagerialAccounting Research”, The Accountin g Review, 686-70577.Ball R., 1972, “Changes in Accounting Techniques and Stock Prices”, journal of AccountingResearch, Supplement, pp. 1-3878.Ricks W.E, 1982, “The Market’s Response to the 1974 LIFO Adoptions”, Journal of AccountingResearch, 367-38779.Albre cht, W. S., Lookabill L. L., McKeown, J.C., 1977, “The Time-Series Properties of AnnualEarnings”, journal of Accounting Research, Autumn, pp. 226-24480.DeAngelo L.E, 1981, “Auditor Size and Audit Quality”, Journal of Accounting and Economics,183-19981.Merc hant K.A., 1981, “The Design of the Corporate Budgeting System: Influences on ManagerialBehavioral and Performance”, The Accounting Review, October, pp. 813-82982.Penman S.H, 1980, “An Empirical Investment of the Voluntary Disclosure of Corporate EarningsForecasts of Earnings”, Journal of Accounting Research, 132-16083.Simunic D., 1980, “The Pricing of Audit Services: Theory and Evidence”, Journal of AccountingResearch, 161-19084.Waller W. S., Felix Jr. W.L., 1984, “The Auditor and Learning from Experience: SomeConjectures”, Accounting, Organizations and Society, No. 3, pp. 383-40885.Dyckman T.R, Smith A.J, 1979, “Financial Accounting and Reporting by Oil and Gas ProducingCompanies: A Study of Information Effects”, Journal of Accounting and Economics, 45-75 86.Holthausen R.W., Verrecchia R.E., 1988, “The Effect of Sequential Information Releases on theVariance of Price Changes in an Intertemporal Multi-Asset Market”, journal of AccountingResearch, Spring, pp.82-10687.Hopwood A. G., 1978, “Towards an Organizat ional Perspective for the Study of Accounting andInformation Systems”, Accounting, Organizations and Society, No. 1, pp. 3-1488.Leftwich R.W, 1983, “Accounting Information in Private Markets: Evidence from Private LendingAgreements”. The Accounting Review, 23-4289.Otley D.T, 1978, “Budget Use and Managerial Performance”, Journal of Accounting Research,Spring, 122-14990.Griffin, 1977, “The time-series Behavior of Quarterly Earnings: Preliminary Evidence”, Journal ofAccounting Research, spring, 71-8391.Brownell P., 1982, “The Role of Accounting Data in Performance Evaluation, BudgetaryParticipation, and Organizational Effectiveness”, journal of Accounting Research, Spring, pp.12-2792.Dhaliwal D.S, Salamon G.L, Smith E.D, 1982, “The effect of Owner Vs Management Control onthe Choice of Accounting and Economics”, 41-5393.Hopwood A.G., 1972, “An Empirical Study of the Role of Accounting Data in PerformanceEvaluation”, journal of Accounting Research, pp. 156-18294.Foster, G., 1981, “Intra-Industry Information Transfers Associated with Earnings Releases”,journal of Accounting & Economics, December, pp. 201-23295.Chua, W. F., 1986, “Radical Developments in Accounting Thought”, The Accounting Review,October, pp601-63296.Hughes P.J., 1986, “Signalling by Direct Disclosure Under Asymmetric Information”, journal ofAccounting & Economics, June, pp. 119-14297.Kinney W.R. Jr., 1986, “Audit Technology and Preference for Auditing Standards”, Journal ofAccounting and Economics, 73-8998.Titman S., Trueman B., 1986, “Information Quality and the Valuation of New Issues”, journal of Accounting& Economics, pp. 159-17299.Wilson G.P., 1986, “The Relative Information Co ntent of Accruals and Cash Flows: Combined Evidence at the Announcement and Annual Report Release Date”, Journal of Accounting Research, 165-203。

会计毕业论文文献

会计毕业论文文献会计毕业论文文献在会计领域的研究中,文献回顾是非常重要的一部分。

通过对相关文献的梳理和分析,可以帮助我们了解当前研究的进展和存在的问题,为我们的研究提供理论基础和参考依据。

本文将对会计领域的一些重要文献进行回顾,并探讨其中的研究方法和发现。

首先,我们来看一些关于会计信息质量的文献。

在这方面的研究中,有一篇经典的文献是Ball and Brown(1968)的《An Empirical Evaluation of Accounting Income Numbers》。

该文献通过对美国上市公司的财务报表数据进行分析,发现了会计信息对股票市场的影响。

他们的研究结果表明,会计信息可以提供有关公司业绩的重要线索,对投资者的决策具有一定的预测能力。

这一研究为后续的会计信息质量研究奠定了基础,并引发了学者们对会计信息质量的关注。

另外,会计伦理是会计领域的一个重要研究方向。

在这方面的文献中,有一篇非常有影响力的文章是Ponemon(1992)的《Ethical Reasoning and Selection Social Responsibilities among Chinese Auditors》。

该文献通过对中国注册会计师的调查研究,探讨了中国审计师的伦理推理和社会责任选择。

研究结果显示,中国审计师在伦理推理和社会责任选择方面存在一些问题,需要进一步加强职业道德教育和监管。

这一研究对于提高会计师的伦理水平和职业道德意识具有重要的启示意义。

此外,会计信息披露也是会计研究的一个重要方向。

在这方面的文献中,有一篇经典的研究是Healy and Palepu(2001)的《Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the EmpiricalDisclosure Literature》。

会计系研究生会计学文献导读

【思考】什么是“资不抵债”?为什么资不抵债作为破产的 财务标准?

10

2. 会计基本理论导读

2.1 会计假设理论 会计分期:为了定期考核经营成果,反映财务状况,需要

将连续不断的持续经营过程人为地划分为间隔 相等的时间阶段。每个阶段称为会计期间。 会计分期假设,产生了期初、期末;上期、本期、下期; 产生了收付实现制和权责发生制

不同的信息使用者具有不同的信息需求,会计无法满足 所有不同的外部信息使用者,所以只能提供通用的外部 信息。通用信息即是包含现金流量在内的报表信息。

15

2. 会计基本理论导读

2.2 会计目标理论

提供什么信息——会计要素 资产、负债、所有者权益 收入、费用、利得、损失、利润

资产:是指企业过去的交易或者事项形成的、企业拥有 或者控制的、预期会给企业带来经济利益的资源。 负债:是指企业过去的交易或者事项形成的、预期会导致 经济利益流出企业的现时义务。 所有者权益: 是指企业资产扣除负债后由所有者享有的 剩余权益。公司的所有者权益又称为股东权益。 。

7

2. 会计基本理论导读

2.1 会计假设理论 会计主体:会计为之服务的单位,规定了会计信息的空

间范围。

(1)区别不同的会计主体 (2)区别企业法人与投资人 (3)区别于法律主体

【例】某人做买卖苹果的生意,一天他以1000元成本进货,以1200元 的价格全部卖出,同时,他有花费300元买了一辆自行车。 思考问题 (a)该经营者在该天的买卖活动中,陪了还是赚了? (b)他身上的钱是多了还是少了? (c)什么信息促使他明天继续做该买卖?

图表1

历史成本报告模式下 会计要素计量价值与时间关系图

图表2

修正的历史成本报告模式下 会计要素计量价值与时间关系图

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

#$

财会通讯・ 综合 Hale Waihona Puke ""# 年第 $$ 期

!"#$%" &’(’#) 国际视野

们使用的是对事实数栏和预测数栏暂时分离的方式 , 我们将这种 新的方法称为 “ 内部临时会计”, 类似于 “ 公司内部会计”。在记录 交易时, 仍然坚持采用 复 式 记 账 法 。 当 一 项 交 易 同 时 涉 及 事 实 和 预测时, 就用事实账户或预测账户作为反向账户, 对该项交易作 两次记录。随着时间的推移, 当预测账户需要转入事实账户时, 就 可以采取类似于分支机构会计的结转方法进行结转。另一种方法 是依据交易基础进行分 类 。 每 一 笔 会 计 分 录 都 简 化 到 “ 简 单 ”的 会计分录, 即只包括一 个 借 方 科 目 和 一 个 贷 方 科 目 。 然 后 对 出 现 在借方和贷方的数字进 行 评 估 , 看是一项事实还是一项预测。在 这之后, 只要汇总事实 交 易 数 和 预 测 交 易 数 并 将 其 填 列 到 财 务 报 表中的事实数栏和预测 数 栏 即 可 。 随 着 时 间 推 移 , 当一项预测成 为事实时, 再在事实数 栏 和 预 测 数 栏 同 时 做 一 笔 相 反 的 分 录 和 一 笔新的分录。我们还在研究在复式簿记框架下对事实数和预测数 进行分离的其他方法。 对于预测数进行分离的中心思想类似于隔离 “ 非典”病人, 所 有基于预测的会计分录都被隔离, 直到它不再依赖于预测。这并不 是说我们认为 “ 非典”病人 不 好 , 而是如果不对他们进行隔离, 就 可能会产生严重后果。同样地, 我们也不是说预测不好, 但是如果 对其不加分离, 也有可能带来严重的误导后果。通过这种分离, 我 们提醒投资者,事实数和预测数在客观性和可验证性上存在着重 大差异。通过将它们分开列示, 就可以避免将两者混淆在一起, 从 而有效防止 《 改革法案》一直强调的误导投资者的后果。 一个账户中事实数和预测数两组数据也类似于数学中的复 —%&’(, 其 中%表 示 实 数 部 分 , 这两个部分共 数—— ’( 表 示 虚 数 部 分 , 同组成一个复数。 类似地, 可以把 ( %, ’ )两个数字看成一个单一账 这种分离也可以使 户的两个组成部分, 即事实部分 % 和预测部分 ’ 。 公司通过一份财务报表同时满足两种投资者的需求。那些认为客 观性和可验证性重要的投资者可以使用事实数栏的数据来对公 司作出评价, 而那些认 为 主 观 信 息 最 为 有 用 的 投 资 者 则 可 以 专 注 于预测数栏的数据。进一步, 在一个特定的账户或报表项目中, 事 实数与预测数之间的比 率 也 可 以 很 有 用 , 因为它可以反映出财务 数据的非正常变化。另外, 如果需要作更细致的分类, 预测数栏还 可以依据该预测事项会 否 在 一 年 内 变 成 事 实 , 而进一步细分为流 动性和非流动性两栏。 我们希望通过 对 事 实 数 和 预 测 数 的 分 离 , 可以使预测数受证 券交易委员会 “ 避风港 制 度 ”保 护 的 机 会 更 大 些 。 随 着 证 券 交 易 委员会逐步采取措施要求在 “ 管理层讨论与分析中披露所应用的 重大会计政策”, 这种可能性似乎已经增加了。具体而言, 那些在 预测数栏中出现的一些预测信息正在逐渐被管理层讨论与分析 所吸收,如要求管理层 讨 论 与 分 析 披 露 有 关 预 测 和 假 设 的 细 节 。 从会计师事务所的角度看, 在财务报表中单列预测数栏, 再加上 在管理层讨论与分析中披露有关重要预测数据的计算公式和参 数, 毫无疑问会增加他们自我保护的机会, 即使没有得到证券交 易委员会的明确保护也是如此。 六、 以原则为基础的制度和以规则为基础的制度 《 改革法案》要 求 证 券 交 易 委 员 会 对 以 原 则 为 基 础 的 制 度 展 开研究。通常, 国际会计准则被认为是以原则为基础的, 而美国会 计准则是以规则为基础 的 。 因 此 《 改 革 法 案 》要 求 证 券 交 易 委 员 会研究采用以原则为基础制度的优缺点, 并在 《 改革法案》生效后 一年内, 向参议院和众议院的相关委员会提交研究报告。 这一要求 反映了国会对以原则为基础的制度的偏好。财务会计准则委员会 ( )*+, )已在 !""- 年启动了这一研究。在国会开始考虑以原则为 基础的制度的同时, 欧洲也开始对这个议题产生了浓厚兴趣。 !""! 年 ! 月, 在参议院银行、 住房和城市事务委员会的听证会上, 国际会 计准则理事会 ( .*+, )的 主 席 大 卫・泰 迪 参 加 了 会 议 并 详 细 介 绍 了以原则为基础的制度及其特征。 随着安然公司在 !""$ 年 $! 月的破产,该公司操纵会计数字的 细节也被一一揭露出来,人们开始看到他们是多么巧妙地利用美 国会计准则的详细规则, 对会计进行合法和不合法的处理。 从这一 点来看, 公众普遍认为美国会计准则是一套以规则为基础的制度, 而且这一制度很容易被滥用。 相反, 国际会计准则被认为是以原则 为基础的制度,它对于一些具体的业务应当如何进行处理没有给 予应用指南。 国际会计准则的支持者认为, 不提供指南可以使公司 和会计师事务所更加谨慎行事, 从而减少对准则的滥用。 据媒体报 道, 欧盟拟派说客访问美国证券交易委员会, 希望争取美国对国际 会计准则的支持。 尽管美国会计准则作为以规则为基础的制度可能已经成为公 认的观点, 但美国财务会计准则委员会委员、 卡内基美隆大学前会 计学教授凯瑟琳・希珀 ( /%0123(42 +51(6623)却强调说这是一个严 重误解。 她认为美国会计准则是以原则兼规则为基础的制度。 她详 细列举了美国会计准则制定的历史,突出了财务会计准则委员会 为了发展概念框架所作的不懈努力,而正是概念框架演绎出了原 则, 然后又由原则得出规则。 规则是为了贯彻执行原则所制定的指 南。因此,国际会计准则和美国公认会计原则的区别并不在于原 则, 而是在于规则或者指南上, 并且正是规则或者指南是国际会计 准则所欠缺的。她还强调了在美国环境下存在着对规则或者指南 的需求。在美国这样一个最喜好诉讼的国家, 指南是必不可少的, 就像在税法中, 详细的规则不可或缺一样。如果没有指南, 没有对 财务报表中预测信息的保护, 没有公认会计原则下的公允, 首席执 行官和财务总监又如何为财务报表做出保证? 如果取消指南, 美国 会计环境下的诉讼风险将会进一步提高。 美国财务会计准则委员会和国际会计准则理事会 !""! 年 7 月, 达成诺沃克协议, 从双方冲突相对较少的准则入手, 着手协调两套 准则之间的差异。 我们希望这个协调的过程是双向的, 能充分考虑 到美国会计所面临的特别的诉讼环境,同时也希望日本作为拥有 世界上第二大证券市场和独特会计环境的国家对国际会计协调进 程做出贡献。 目前, 仍然有两个摆在我们面前的重要问题值得探讨。 一是各 国法律与国际会计准则之间的关系。 在改革法案讨论过程中, 还有 一项关于股票期权费用化的修正案在酝酿中。这项修正案尽管拥 有足够的支持选票,但是它在最后关头还是由于技术问题而未获 通过。而在早些时候, 存在着这样的可能性, 即修正案很可能提议 将股票期权的会计处理方法的选择权留给企业。如果这一提议获 通过的话, 《 改革法案》 将会与国际会计准则发生直接的冲突, 因 为国际会计准则是要求将股票期权费用化的。双向协调的努力可 以减少冲突, 并很可能可以避免立法机构对国内会计准则的干预, 财会通讯

下)

样的法律判案。但是有一个问题需要严肃质问, 那就是: 纯粹公允 是人类可以企及的吗? 五、 预测的保护和预测的分离 如前所述,证券交易委员会成立之初一直坚持公司只需披露 历史事实信息的立场,但是这一立场在 !" 世纪 1" 年代发生了重大 转变。美国证券交易委员会开始推动预测信息的披露并于 $%1# 年 提议, 要求公司强制披露未来一年的销售和利润的预测数。 这项提 议最后由于企业界的强烈反对而取消了,但是证券交易委员会仍 然不遗余力地推动公司自愿披露预测信息, 并为此建立了 “ 避风 港制度”,以保护披露预测信息的公司在满足规定条件的情况下 免受那些琐碎的投资者诉讼案件的干扰。 为了受到避风港制度的保护, 预测信息必须以 “ 忠于事实”和 “ 合理预期”为前提加以编制, 如果以前披露的预测信息或者它们 的假设已经失去了合理基础,那么这些预测信息必须基于最新的 基础予以及时更新。 如果这些条件都得到了满足, 那么企业所提供 的预测信息就不会被认为是 “ 一个在重要事实上存在误导的报告” 由于证券交易委员 了。 美国巡回法庭于 $%2% 年的一个判案也证明, 会对预测信息的保护, 原告所要证明的事项中增加了一项, 即证明 预测信息没有以 “ 忠于 事 实 ”和 “ 合 理 预 期 ”为 基 础 编 制 , 而要在 法律诉讼案件中提供这样的证据是非常困难的。 同样, 另外一个重 要问题被提了出来,即财务报表中所含的预测是否也应当受到相 同的保护。 这项保护看来难以达到, 因为财务报表中的许多账户金 额是事实信息和预测信息的综合,投资者很难把它们分离成独立 的两部分。 为了研究这些问题,卡内基美隆大学产业管理研究院会计组 的一些成员启动了一个研究项目,试图在财务报表的合计栏数字 再增加两栏, 将合计数分离成事实数和预测数两部分。 毕马威国际 我 会计公司和伊利诺大学于 !""3 年 $ 月开始在全球招标研究项目。 们提交的研究项目得到了他们的资助。尽管在逐个账户分析的基 础之上已经有了许多关于预测数和事实数差异的分析和相应的报 表重编的重要研究, 但是我们的方法有所不同。 我们是在复式簿记 的框架下, 把财务报表全面地区分成事实数和预测数两部分, 以提 前向投资者作个提醒: 告知这两组数据具有不同的可靠性。 我们采 用的方法是合计数栏仍然与传统财务报表的格式相同,这样不至 于给熟悉传统财务报表的投资者带来不便。然后合计数栏被分解 为事实数栏和预测数栏。 它们就像分支机构会计信息的列报一样, 有一个总部数栏和分支机构数栏, 每一栏的数字都自求平衡。 要实现财务报表数据的分离,最简单的方法是将分类基于账 户基础之上。 也就是说, 将每一个账户依据其内容分为事实数栏和 预测数栏。 与分支机构会计按照地区分布分离为两栏列示不同, 我