2019-深圳各区商圈情况及各大商业中心案例研究

深圳市商业市场深度调研报告上摘要

主要商业项目分析

主要商业项目分析

主要商业项目分析

项目经营特色

主要商业项目分析 海岸城购物中心

主要商业项目分析

主要商业项目分析

主要商

业项目分析

项目经营特色

主要商业项目分析 天利名城购物中心

主要商业项目分析

心(未来5~10年)商业50万㎡

前海中心(未来5~20年)超级商业中心90万㎡

南山商业文化中心商圈

华侨城—红树湾商圈

蛇口商圈(未来5~20年)新海上世界、太子湾

后海金融区(未来5~10年)商业面积120万㎡

福田CBD中心区商圈

深南大道中商圈

罗湖金三角商圈

深圳大型购物中心未来供应体量及分布区域

20世纪80年代—90年代初

20世纪90年代中后期

20世纪90年代末至21世纪初期

第三次扩张?

在深圳近25年的商业发展过程中,从20个世纪80年代崛起的人民南商圈到90年代叱咤风云的东门商圈、华强北商圈,再到今日的深圳国际滨海商圈——南山商业文化中心区商圈深圳市商圈一路向西推进成为一个非常明显的特征

1

主要商业项目分析

主要

商业项目分析

主要

商业项目分析

主要商业项目分析

项目经营特色

主要商业项目分析 花园城购物中心

主要商业项目分析

主要商业项目分析

主要商业项目分析

21

主要商业项目分析

项目经营特色突破传统商业模式:宝能·all city是一个全新体验型商业综合体,其以“灵感打动生活”为主旨,打造中国南部地区最具人文、艺术、国际化时尚体验场地。依托宝能太古城庞大的建筑群、“动感、韵律”的海洋文化特色、地上地下双层连廊互通南北两区、两个下沉式广场与地铁2号线“海月站”无缝对接、片区内井字型交通网络、3000个超大规模的停车位……与传统商业相比,宝能·all city释放出更多缤纷色彩和海洋气息,构建出的是富有韵律、动感的都市时尚生活空间,盛放无数童真童趣的Children care,4万平方米的公共艺术空间等,都让宝能·all city的一切被注入了独特的个性。人文:心灵艺术乐享湾 :重新定义新都市人的生活方式,深入人体内在,为品牌植入人文关怀;由注重多元化的业态规划,向注重多层次、深层次的业态体验升级;从时间与空间的跨度,价值与财富的宽度,品质与品位的高度,塑造品牌内在灵魂;艺术:奇遇生活畅想地 :深圳首个以人文为品牌形象的购物中心,艺术与商业的完美交融,美学与潮流的动态出行,将彻底改写时代对商业的认知。精致与唯美,灵感与生活,抽象与写实,将国际艺术集体迁徙,在深圳湾,在宝能·all city。时尚:都会中心风尚标 :时尚,是永恒不变的话题,更是宝能·all city赋予城市的新活力。全球最具前沿的风尚主主场,Fast Fashion旗舰店,将年轻、活力、时尚与深圳个性360度深入诠释。倡导最新潮的生活态度,演绎都市乐活族全新动态。

世联社区商业案例——深圳万科城风情商业街living mall

4月2日 4月中 4月底 5月1日 6月11日 7月份 10月份

本报告是严格保密的。

12

The End

本报告是严格保密的。

13

时尚购物中心总面积为2万平方米,具有现代商业布局的特色,通过“街、铺、景” 等多角度多方面的建筑景观,又注入西班牙和地中海风情,使整个商业街演变成为一 个集购物、休闲、游玩于一体的风情街区。 主题购物业态分为二种类型: 日常购物:社区超市,具备生活必需品 特色购物:西班牙风情的购物走廊,针对周围高收入人群

6业态定位三大主题三种风情国际美食坊打造深圳最著名的中西美食街咖啡厅各类酒吧茶艺书吧等等中式快餐西式快餐等日本料理韩国料理西班牙餐厅意大利餐厅法国餐厅拉丁风味餐厅印度餐厅印尼餐厅等各大菜系知名连锁风味餐厅粤川湘扬京西北东北等各大菜系知名连锁酒楼著名粤式海鲜商务连锁酒楼商户要求约1600约800约1300约2500约2800约2000建筑面积m2酒吧及咖啡茶艺快餐类海外及休闲餐饮中餐风味餐厅主力中餐酒楼主力商务酒楼本报告是严格保密的

景观设计

开发商 商业策划

美国BGA景观设计事务所

深圳市万科房地产有限公司 深圳美格行商业地产

本报告是严格保密的。

3

万科城•风情步行街——社区LIVING MALL

万科城•风情步行街位于万科城的西南部,定位为社区 LIVING MALL,即“全生活广场”

是集文化、度假、休闲、娱乐、购物等多功能为一体的综 合性街区

中国银行 KOSMO咖啡

EITIE(爱特爱)时 装名店

自然美美容院 小轩等 较便宜:60~70元/m2

本报告是严格保密的。

10

招商推广策略——整合传播,活动造势

专业经营管理公司统一经营管理 利用广场举办促销活动,不断造 势

2019年整理年5月深圳商业综合体市场调查资料

2012-05

城市商业综合体市调名录

深圳 益田假日广场 海岸城 中心城 COCO PARK 中信城市广场 地王购物中心 华润万象城

深圳益田假日广场

项目概况

益田假日广场位于深圳著名旅游生态景区华侨城 ,周边30万居民,欢乐谷、世界之窗两大主题公 园每年接纳500万国内外游客。 项目占地3.5万㎡,总建筑面积13.58㎡,由益田 集团开发,融合国际购物、环球美食、休闲娱乐等 功能为一体体验式购物中心 。 益田假日广场,以Ole’精品超市、中影益田·假 日影城、全明星滑冰俱乐部、四海一家环球美食等 为主力店代表以及众多品牌旗舰店,创造深圳时尚 魅力所在 。

,也是深圳唯一具有滨海风情特色的购物中心

。

深圳海岸城位于南山商业文化中心区 ,周边居住、商业、商业氛围浓厚, 紧邻滨海大道、南海大道、后海大道 、后海滨路、创业路等南山区的五条 城市主干道 。

海岸城吉祥物

“DiDA”是海岸城的一个文化

符号,它是由落入大海的水滴演 绎出的水精灵。头顶浪花,象征 着大海的勃勃生机;眼光灵动, 流露出海洋的宽容与气度;纯真 烂漫,永远保持着好奇与乐观的 生活态度。

圆形的中庭挑空设计,别致的海 洋生物造型,项目独有吉祥物的 点缀,商场内部洋溢着无处不在 的海洋气息。

主力店

商业业态布局

中心城

中心城广场位于深圳市福田区福华一路3号(大中华西 侧)会展中心地铁站B出口,与市民中心和会展中心同处 一条中轴线。 中心城广场于2007年4月28日正式开业,总建筑面积14 万平方米,为CBD中心区最大的购物中心。 自然生态的建筑风貌,东西两侧绿色景观下沉广场,屋 顶敞开式露天公园,给人以吃喝玩乐一站式购物体验。 中心城广场共五层,分别为L层、UG层、G层及B1、 B2层。

2018-深圳各区商圈情况及各大商业中心案例研究

人流量 工作日日均客流约4.5万人次左右,周末日均客流约6-7万

项目分析

项目位于深圳市中轴线的中心地带、中心商务区,覆盖了深圳市70%的顶级高层写字楼、国际会展 中心、五星级酒店等。2015年度皇庭国际积极推动实施战略转型,从“重资产”向“轻资产”模 式转变,2016年将项目重新定位为深圳社交型购物中心。从2013年开业以来,年销售额和客流量 稳步上升,2015年更是创造了经营期购物中心同一年度客流提升80%的记录。

龙岗 商圈

坪山新区

盐田区

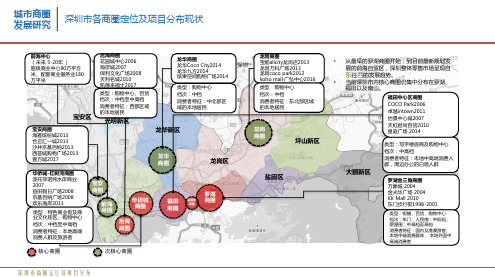

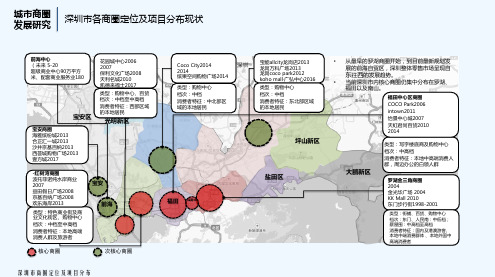

• 从最早的罗湖商圈开始,到目前最新规划发 展的前海自贸区,深圳整体零售市场呈现自

东往西的发展趋势。

• 当前深圳市内核心商圈仍集中分布在罗湖、 福田以及南山。

福田中心区商圈 COCO Park2006 卓越intown2011 怡景中心城2007 天虹君尚百货2010 皇庭广场 2014

类型:特色商业街及商 业文化街区、购物中心

档次:中档至中高档

消费者特征:本地高端 消费人群及旅游者

宝安 商圈

前海 商圈

华侨城 商圈

后海 商圈

福田 商圈

深南中 商圈

罗湖 商圈

核心商圈

次核心商圈

深圳市商圈定位及项目分布

龙岗商圈 宝能allcity龙岗店2013 龙岗万科广场2013 龙岗coco park2012 koho mall·广弘中心2016 类型:购物中心 档次:中档 消费者特征:东北部区域 的本地居民

深圳市商圈研究

商圈经济 整体档次 商业规模

发展趋势

福田区的地段、城市功能、发展历程奠定了其城市中心 的地位。2016年上半年福田区经济量质齐升,与全市其 他区相比,呈经济总量领先、质量效益突出、增长速度 平稳的特点。其中社会消费品零售总额、税收总额、进 出口总额和出口总额四项主要经济指标均排名全市第一。

深圳商圈

深圳主要商圈盘点1 华强北商业区华强北商业区(新兴主流型)平均日客流量逾50万人次,是深圳市最旺的商业中心之一,被誉为深圳的“南京路”。

华强北商圈以华强北路为中心轴线,向振华路、振兴路、振中路及华发北路辐射,成一个“井”字结构,经营范围包括电子产品、服装、鞋帽、皮具、珠宝首饰、钟表眼镜、音响、餐饮、家居用品等,涉及现代商业的各行各业,形成一个多元化格局的现代商业区域中心。

2 人民南商业区人民南商业区位于罗湖区人民南路一带,是品牌商店最集中的商业区。

主要商品:高档名牌服装、皮鞋、金银首饰、化妆品等,其中进口商品占较大比例。

3 东门商业区东门商业区位于罗湖区东门路一带,俗陈“老街”,是深圳历史最悠久的商业街。

它集采购、休闲和旅游观光于一体,为深圳规模最大、商铺最集中、经营品种最齐全的商业街区。

4 深南中商业区深南中路商业区以中信城市广场为中心,向深南中路周边辐射,拥有较为完善的商业网。

主要商品:集购物、休闲为一体,经营商品以中高档为主,中信酒吧街就其区内。

5 南油中心商业南油中心商业区以海雅百货为核心,拥有友谊国际名店、儿童世界、好百年家居广场及南山书城等众多大型购物场所。

6 南油蛇口商业以沃尔玛为核心、拥有百佳超市、新一佳百货、世界品牌服装商业街等购物场所,蛇口酒吧街在其区内。

主要商品:以生活用品、家居购物、娱乐休闲为主。

7 南头商业区南头商业区是南山最早的传统商业街,主要购物场所有家乐福、人人乐、沃尔玛、曼哈商业城、愉康百货、女人世界、西部电子等。

8 华侨城商业区华侨城商业区以旅游和休闲为特色,把购物、度假、旅游、娱乐结合在一起。

主要购物场所有铜锣湾百货、湾畔百货、沃尔玛超市、易家侬家具,周围遍布着特色食街、音像超市、美容会所、酒吧风情街、茶艺馆、儿童乐园等休闲娱乐场所。

深圳商品主要购物点:·服饰皮革罗湖区东门老街、福田区华强北商业街·金饰珠宝水贝国际珠宝交易市场、黄金珠宝大厦·钟表钟表配套中心批发市场数码产品赛格电子市场、万商电脑城、华强北电子世界参茸海味盐田港海鲜街、南澳水头海鲜街、布吉海鲜批发市场农产品福田农产品批发市场、布吉农产品批发市场、布吉禽兽批发市场手工艺品梅园路的艺展中心·服装茂业百货、天虹商场、太阳广场、女人世界名店、友谊名店·美容产品天虹商场、太阳百货、中信城市广场、西武百货、华润万象城、茂业百货土特产盘点1、南山荔枝深圳南山荔枝果实肉嫩如水,洁白透明,滑爽无比,汁多而甜,食后余味无穷。

商业案例分析(太古汇、欢乐海岸、绿地中央广场、深圳万科风情街)

(4)开发规模原则:应以新开发小区及周边1公里范围内的住宅规模为商业开 发辐射半径,因地制

宜,选择相适应的商业开发体量,以满足供求平衡 关系。 2、商业业态规划表:

深圳万科风情商业街

项目总体规划图

深圳万科风情商业街

鸟瞰图

深圳万科风情商业街

SWOT分析

优势: 1、万科强大品牌号召力。 2、精细化的操作提升项目品质 3、超大型社区,本体配套及功能完善。 4、项目别据一格的西班牙建筑风格与户型设计优 势(退台设计)。 5、亲地概念的煸动力 6、项目紧临九年一惯制小学 机会: 1、万科在坂田区前瞻性的战略布局,使项目升值 潜力巨大。 2、撤关使深圳一体化对项目房价的支撑。 3、龙华的建区及政府对北部的开发推进,使北部 未来充满生机。 劣势: 1、周边环境差,治安状况令人担忧,近一两年不 会有明显改观。 2、周边配套较为匮乏,距离中心城区距离较远。 3、梅林关口的交通瓶颈目前未解决。 4、项目物业形态复杂,高端客群很难找到高档社 区的归属感。

100—800平米 50—100平米 300—500平米 80—100平米 80—120平米 50—100平米 8—12平米 30-50平米 50—150平米 30—100平米

应预留卫生间上下水、 空调机位、招牌位

应预留卫生间上下水、空调机位、 招牌位 应预留卫生间上下水、空调机位、 招牌位 应预留卫生间上下水、 空调机位、招牌位 应预留卫生间上下水、 空调机位、招牌位 应预留卫生间上下水、 空调 机位、招牌位 应预留卫生间上下水、 空调 机位、招牌位 应预留卫生间上下水、 空调 机位、招牌位 应预留卫生间上下水、 空调 机位、招牌位 应预留卫生间上下水、 空调机位、 招牌位 应预留卫生间上下水、 空调机位、 招牌位

戴德梁行-2019年深圳写字楼市场调研报告

华侨城区域、景观资源 华侨城区域、生态综合体 科技园区域、绿色生态办公

宝安 戴德梁行

前海卓越时代广场

项目C座在售,剩余体量约3万㎡。

湾区首排,海景资源

284 4-4.5万 103-294 93086.25 60186.25 60.10 450-1170 32900

合计

2624

1245

——

——

707070 476155.4 ——

—— 232915

戴德梁行

14

深圳写字楼未来供应情况

供应放量,刺激需求的同时租金承压

甲级写字楼年度供应走势及预测

万平方米 280 240 200 160 120 80 40 0

深圳写字楼销售市场分析

深圳市场供需情况 深圳主要在售项目概况 深圳未来供应情况 深圳典型写字楼案例分析

12

深圳写字楼市场供需情况

60

50

40

40142

30

20

14.13

10

7.21

0 2015Q1

59526

47577

2015-2017年各季度深圳写字楼供应销售情况

43770 49.07

58473

预售套数

成交均价 (元)

(套)

(㎡)

(㎡)

卓越前海 壹号

474

香江金融 中心

121

信利康

68

344

6.8万 150-450 118640.4

58

8.38.5万 170-270 16160.58

已售面积

(㎡)

去化率

(按面积 )

竞品总价 区间 剩余面 积(㎡)

(万元)

112708.42

深圳市商业市场深度调研报告(下)

主要商业项目分析

楼层

层面积(㎡)

业态/业种

商户 数量

品牌列举

L2

3万

男装/女装/ 鞋/包/银行/服务/展示中心/钟表/珠宝/饰品/主力店 名牌服装、鞋、包、饰品、停车场、RéEL百货

29

Max & Co、PATRIZIA PEPE、iBLVES、Sammy、COLLECTIONS、Kang jin young、NOVO、CO11、PRADA、PINKO、ck Calvin Klein、 Juicy coature、PENNYBLACK、 MINIMUM、CLUB MONACO、 MISS SIXTY、AB/SOUL、GUCCI、 ALEXANDRE ZOUARI、Foeei foeeie、UNIR VOGUE、DKNY、BROOKS BROTHERS、 D’URBAN、Just cavalli、DE.SOUL、MC CHOICE、LOTTUSSE、HSBC汇丰银行、Reel

万象城

主要商业项目分析

项目概况

物业类型

购物中心

发展商

深圳市金光华实业集团有限公司

建筑形态

独栋(地上7层,地下3层)

地理位置

罗湖区人民南路2028号

周边交通

途经公交车:2, 11, 14, 17, 82, 102, 205, 229, 300a线, 300b线, 300区, 306, 307, 309, 335, 336, 351, 381, 386, 387, b307, b705, k307, n14夜, n15夜, n16夜, n19, n7夜, 高峰专线2

开业时间

2004年11月

建筑指标

总建筑面积

120000㎡

商业建筑面积

深圳南山区商业分析报告

深圳南山区商业分析报告目录序一、南山概况二、区域商业历史概况三、区域商业状况分析一、南山区商业现状总述2、区域繁华道路商业状况3、区域次级商圈对照状况4、区域商铺调研有关数据统计分析四、南山区域消费者的分类及其购物行为方式、消费适应状况分析A、此报告为南山区商业分析。

B、报告数据来源于对商场的实地调研。

C、调研对象(商场物业规模)在500平米以上。

D、部份资料来源于《房地产年鉴》。

一、南山区概况:一、行政概况:南山区于1990年1月经国务院批准成立,是深圳市的六个市辖区之一,下辖南头、南山、沙河、西丽、蛇口、招商、粤海和桃源共八个街道办事处。

二、地理概况:南山区位于深圳特区的西部,东临深圳湾,西濒珠江口,北靠羊台山,南至大铲岛和内伶仃岛,与香港隔海相望。

南山区东部以侨城东路与福田区相隔,西部以二线关与宝安区相隔。

3、政策计划:南山区的功能定位是以“一个中心三个基地、”,即高新技术产业基地、旅行基地、高等教育基地和特区西部物流中心为进展方针。

随着深圳特区建设重心西移,南山区作为深圳高新技术基地、旅行基地、高等教育基地和特区西部物流中心的区位优势、产业优势、人材优势更为突出。

藉此南山区将进一步进展成为华南乃至全国通向世界的重要口岸,珠三角经济圈与国际间人流、物流、资金流、信息流互动的重要枢纽,高层次人材的培育基地,高水平的科研开发基地,高素养人群的聚居地。

4、进展潜力:南山区作为深圳高科技区域,现时拥有300万平方米的高贵社区,现有人口约100万。

在现有人口中,拥有中、大专及以上学历的人数占人口总数的70%以上。

而蛇口一带还居住着近3000多名外籍人士。

随着急剧飙升的人气指数、商业指数和无可比拟的时尚都市魅力,使得南山商业中心,与罗湖的东门商圈、福田的华强北商圈三足鼎立;有关资料显示,政府的计划中,南山商业中心区将设有大商场、星级酒店、金融大厦、信息中心、地铁站、娱乐城和休闲广场等,目前这一区域内已经有岁宝百货、顺电、国美、友谊城百货、儿童世界等商家纷纷进驻,衣饰一条街、美食一条街、家私一条街不断形成,南山中心区商业圈正在慢慢形成。

深圳各区域分析罗湖福田宝安南山光明龙华龙岗规划盘点

市政管网缺乏完整系统,旧管道不堪重 荷,排污难、环境差;供电明线架设乱, 有碍观瞻,存在严重的消防隐患

罗湖涅槃

✔ 推进城市更新改革试点、城市功能再造

✔ “二线插花地”棚户区改造

旧✘

✔ 推进蔡屋围、湖贝、笋岗-清水河、水 贝-布心、莲塘五大区更新

✔ 建设完善交通路网

✔ 建设大梧桐新兴产业带,建设“一校三 谷多园区”,努力打造深圳东部高新区

最昂贵的 地价和租

金

最好的城 市公共服

务资源

最好的文 化

福田

最重要的 社会活动

和机构

最时尚新 潮的消费

最集中的 建筑地标

最便利严 格的交通

管理

区域之心

不同于罗湖蔡屋围CBD自然形成,福 田CBD是由深圳市政府规划形成的

范围 北起红荔路 东起彩田路 南至滨河路 西到新洲路

医疗

医疗配套完善,且深圳医疗口碑 最好的市一医院在罗湖,代表着 深圳最高的医疗水平

教育

包括深圳中学、螺岭小学、翠竹 小学、翠园中学等优质教育资源。 多年教育的基础沉淀,高水准的 整体的教学水平

罗湖已“老”

无系统性城 市规划

罗湖是深圳最先开发的地区,当时没有太多系统性 的城市规划概念,因此成为了深圳唯一一个没有中 心区和整体城市规划的区

“水贝-布心”珠宝时尚产业集群及旅游购物目的地

集旅游、文化、购物为一体的时尚产业总部和设计营销中心,打造 旅游购物目的地。

莲塘互联网产业园和口岸服务区

充分利用市、区两级创业中心“孵化器”, 积极扶持中小企业发展、 中小型科技企业的发展,维持并强化该区“互联网产业技术企业总部 及工业开发、科研基地”功能。

口岸

福田口岸、亚洲最大陆路口岸—皇岗口岸

深圳汇港商业中心调研报告(商业综合体案例分析)

餐饮区 水平石材立面

中心“灯笼”剖面及立面展开设计图 (餐饮区)

室内设计概念

岩层的意象同样影响了室内的设计概 念。

别致的室外购物区设计让层叠的表皮 持续到室内,形成条带的石材,而间 歇被特色的空间打断,由金属色调质 感混搭。

标识和平面设计来源于同样的金属色 调,补充和提升了建筑表皮和室内自 然石材的暖色调。

规划设计概念

规划设计概念:城市房间 S PA R K 思 邦 的 设 计 是 在 项 目 基 本 布 局 和功能排布的初始设计之上展开的。

汇港首层的主要入口特意设计成可渗 透的,促进了相邻城市街道到项目中 心的人流连接。此设计灵感来源于罗 马文艺复兴时期的诺里地图,结合并 扩展了公共空间和私人空间之间的边 界,为人们创造出更多的空间。

景观设计概念:流畅的山体景观

景观设计的概念来自蛇口的人文尺度和丰富的自然景观 资源——包含周围山脉细腻的岩石纹理。 独特的室内 外相交融的空间提供了创造室内设计和景观设计密切贯 穿且伸入和环绕商业组成部 分的机会。景观设计穿插 于空间之中,形式上和概念上都与建筑的水平石材纹理 形成有机的对话。景观的设计由条带的石材叠层组成, 由雅致的金属条带点缀,在夜晚它们会发光,同建筑的 表皮相呼应。点缀的金属条带是受到自然状态下岩层缝 隙可能发现的珍惜矿藏元素的启发。建筑外立面与景观 中的选材一致,商业亭仿佛为自然地理的竖向延伸。

况

general situation

区位图:汇港四周环绕着自然美景,周围与两座绿意盎然的大、小南山相互交融。正是这种壮观的亚热 带滨海景色和丰富的人文活动之间的关系,启发了SPARK思邦的设计。该商业中心是一个地铁,公交站 于一体的设计。

深圳汇港商业中心 概况

建筑设计概念

2018-深圳各区商圈情况及各大商业中心案例研究 PPT

开业时间 2011年11月28日

消费群 福田区商务人士及年轻客群

出租率 超过90%

停车位 2000个

租金水平 L2、L3层餐饮类租金范围为300-500元/㎡/月;

人流量 工作日日均客流约4-6万人次左右,周末及节假日日均客流约7-9万人次左右

项目分析

卓越·INTOWN是卓越集团跨界商业领域的深圳第一力作。它依托于中心区最大体量的甲级商务体 卓越世纪中心,以“爱”为主题,以“时尚”为宗旨,突破现有购物中心建筑布局,开放式经营, 营造街区感和视觉震撼,被誉为“深圳CBD商务休闲主场”,现在已成为写字楼商务配套商业的标杆 之作,更是被称为“美食魔方”和“开胃CBD”,开业至今通过招商调整汇集如爱马仕茶饮店813 芭依珊、克拉咖啡、深圳首家喜茶热卖、70后饭吧等热门餐饮品牌。

城市商圈 发展研究

深圳市各商圈定位及项目分布现状

前海中心 (未来 5-20 超级商业中心90万平方 米、配套商业服务业180

宝安区

宝安商圈 海雅缤纷城2013 合正汇一城2013 沙井京基百纳2013 西荟城购物广场2013 壹方城2017

花园城中心2006 2007 保利文化广场2008 天利名城2010 凯德来福士2017

次核心商圈

深圳市商圈定位及项目分布

Coco City2014 2014 缤果空间购物广场2014 类型:购物中心 档次:中档 消费者特征:中北部区 域的本地居民

福田 深南中

宝能allcity龙岗店2013 龙岗万科广场2013 龙岗coco park2012 koho mall·广弘中心2016 类型:购物中心 档次:中档 消费者特征:东北部区域 的本地居民

深圳市商圈研究

城市商圈 发展研究

深圳市商业市场深度调研报告(下)

主要商业项目分析 万象城

主要商业项目分析 万象城

主要商业项目分析 万象城

主要商业项目分析 万象城

主要商业项目分析 万象城

项目经营特色

汇集一流国际品牌,打造国内顶级奢侈品牌最集中的购物中心。 采取“主力店+次主力店+专门店”的门店组合形式。整合了百货公司、国际品牌旗舰店、 时尚精品店、美食广场、奥运标准室内溜冰场、大型动感游乐天地、多厅电影院等元素,为 深圳居民及游客提供一站式购物、休闲、餐饮、娱乐服务。

尚未成气候,与两外两 个关外商圈相比分量不 够,但未来将兴起

龙岗 中心

商业面积爆发式 增长

远超出同期社会消费 品零售总额增长

商业形态跨越式 升级

由传统中低端商业往 大型购物中心转变

龙岗:丑贸中心

总结 8:龙岗中心城、宝安中心区商业规模爆发式增长, 将导致供应短期过剩

龙岗中心城

龙岗大型商业年 平均增长35%

项目经营特色

奥特莱斯享誉国际的纯正品牌、难以想象的超低折扣、便利的交通和舒适优美的环境,给消 费者难以抵挡的诱惑,使得消费者可以从几十里、几百里甚至千里之外慕名而来。这种花最 少的钱淘到最喜欢的商品,又逃离了城市的嘈杂,到风景优美的郊区感受大自然的清新,时 下已成为众多消费者的潜在期望,而大梅沙奥特莱斯购物村的出现恰好符合了这种需求也创 新性的填补了深圳乃至华南区域的品牌消费空白。

双龙

五洲风情 天虹

星河COCO PARK,8万

万科广场,15万

总结 10:宝安中心区:地铁沿线小范围内商业密集开发 竞争加剧;现存传统商业面临全面洗牌风险

深圳商业发展趋势总结

供应方面

> 远期来看,土地资源有限,深圳福田、罗湖两大区的大型商业物业新增供应将以城市更新计划下的旧城改造为主,旧改将为中 心城区置换出一定规模的可用土地,有利于开发大型商业项目。而南山区不仅在前海合作区和后海中心区还有较大规模的新增 商业用地供应,同时还有大面积的旧村、旧城更新项目,可以说是未来深圳商业规模最大、项目最为集中的片区。随着城市快 速扩张,住宅开发向宝安、龙岗等关外区域转移,以及轨道交通建设缩短城市内个区域间的距离的发展趋势,宝安中心区、龙 坂片区、龙岗中心城这几个片区发展速度最快,将迅速成为未来大型零售商业新增供应的热点区域。

2019年5月深圳星河cocopark市场调研分析报告 56页PPT文档

总面积占比 5.10%

特色餐 饮

酒吧

—15—

调研 分析

业态分布 品牌落位 动线规划 环境与建筑 配套设施 营销推广 1.鸟瞰图和楼层图

鸟瞰图

—16—

调研 分析

业态分布 品牌落位 动线规划 环境与建筑 配套设施 营销推广 1.鸟瞰图和楼层图

剖面图

—17—

调研 分析

业态分布 品牌落位 动线规划 环境与建筑 配套设施 营销推广 2.动线分析

(9)COCO Park 设有自行车停车场

—35—

调研 分析

业态分布 品牌落位 动线规划 环境与建筑 配套设施 营销推广 1.优点

(10)主力店直达 便捷

(11) COCO Park中的电梯设置 较多,位置分布较 为合理,其中升降 梯四部,扶梯B1有 五部、L1有5部、L2 有4部

—36—

调研 分析

业态分布 品牌落位 动线规划 环境与建筑 配套设施 营销推广 1)平面立体广告 1.COCO Park宣传分析

③杂志与传单

—44—

调研 分析

业态分布 品牌落位 动线规划 环境与建筑 配套设施 营销推广 1)平面立体广告 1.COCO Park宣传分析

④柱子广告

—45—

调研 分析

业态分布 品牌落位 动线规划 环境与建筑 配套设施 营销推广 1)平面立体广告 1.COCO Park宣传分析

—38—

调研 分析

业态分布 品牌落位 动线规划 环境与建筑 配套设施 营销推广 2.缺点

(3)通往中庭花园的开门时间不定,给顾客动线造 成障碍; (4)商场内无母婴护理室; (5)指示图错误; (6)卫生间坐便,无消毒套; (7)无Wi-Fi; (8)物业管理差。

深圳CDB平面图及各购物中心介绍-晶岛国际及其周边商业情况分析

晶岛国际及其周边商业情况分析一、晶岛国际项目基本情况介绍 (1)(1)项目基本资料介绍 (1)(2)项目定位、各层业态分布及场内的规划 (2)(3)项目发展历程介绍 (4)(4)项目设计效果图 (5)二、CBD整体情况分析 (6)(1)深圳CBD平面图 (6)(2)深圳CBD现有商业供应量分析 (7)(3)晶岛国际周边商业物业情况 (7)(4)晶岛国际周边酒店介绍 (11)一、晶岛国际项目基本情况介绍(1)项目基本资料介绍(2)项目定位、各层业态分布及场内的规划项目定位各层业态分布及场内的规划L1 层—一线世界:国际一线服饰、化妆品、名表、珠宝项目L1层北面广场有7000平方米的公交站,汇通28条公交路线UG层—时尚世界:国际知名品牌服饰、功能性次主力店、3C概念店、高档中餐厅、法国红酒屋等;LG层—潮流世界:服饰次主力店、潮流服饰、风情酒吧街、特色西餐、4D影院等;B1层—欢乐世界:少年娱乐中心、儿童用品、美食广场、精品超市等。

(3)项目发展历程介绍1984年,《深圳经济特区规划》提出CBD规划设想1997年1月,日本黑川纪章建筑与都市事务所接受委托进行中心区的规划设计1999年9月,通过国际评审选定德国欧博麦亚设计公司的方案为中心区城市设计和地下空间综合规划优选方案2002年5月,我司(开发商)与政府签订土地使用合同2003年10月,委托日本株式会社设计公司进行景观设计2004年1月,美国RTKL设计公司晶岛国际广场项目的设计并评审确定2005年1月,项目破土动工2006年12月,项目主体结构封顶至今,项目进行设备安装和装修及验收阶段(4)项目设计效果图楼盘夜景楼盘外景室内景观二、CBD整体情况分析(1)深圳CBD平面图(2)深圳CBD现有商业供应量分析CBD商圈是深圳最有潜力的商业中心区,目前已形成以三大购物中心(星河COCO PARK、怡景中心城和晶岛国际广场)为主的商业格局,日平均人流量达30多万,且都是颇具消费力的高素质顾客层,为定位高档的CBD商业提供了广阔的发展空间。

深圳各大商圈的特点和发展趋

4、中心区商圈的特点和发展趋势 • 特点:中心商务区东起彩田路, 西至新洲路,北临深南大道, 南接滨河大道,总占地2.33平 方公里。商业设施完善、业态 业种齐全,与地铁优势结合后, 将更具有吸引力。如星河 COCOPARK、怡景中心城、晶岛 国际购物中心以及天虹购物广 场等大型高档购物商场,能满 足消费者购物、餐饮、娱乐、 休闲等多种需求的商业区。 • 发展趋势:中心区将从“居住 地产”向“商务地产”的转 变,尤其是四号线的开通,将 会带来大量人流,商业环境将 日趋成熟、完善,以及未来的 投资气氛更加高涨。

7、蛇口商圈的特点和发展趋势

•

特点:蛇口商业的发展以海上世界为龙头,随着海上世界二期的开发、南海玫瑰 园500米临街休闲商业街的推出、7万平方米花园城购物中心落成,形成有滨海特 色的景观休闲、旅游功能的商业圈 。 发展趋势:西部通道、未来地铁2号线的开通,将为蛇口带来更多的人流、物流 , 商圈的商业氛围将日趋浓郁。

2、(国贸-人民南)商圈的特点和发展趋势

• 特点:国贸商圈东起文锦南路,西至建设路,北到深南东路,南至沿河南路。 交通十分便利,吸引了大批港人及中外旅游者前来购物,人流量非常大,人 口居住密度相当高。商圈定位主要以中高档商品为主,并以国贸为中心形成 了高档的商业消费中心,商业的种类和数量也非常多,汇集了众多国内外大 中型商场、服务和娱乐行业,国贸商圈的业态主要是综合百货(国贸、钻石 广场、友谊城百货、国商等)和批零商场。 • 发展趋势:人民南改造工程进一步落实,灯光夜景、连廊天桥等市政工程 改造完成,海雅百货进驻东门,香港女人城、航诚艺都等主题商场启动招商; 华润万象城二期综合体正式面向全球招商,蔡屋围金融中心的启动,都将进 一步改善和巩固商业圈的市级商业地位。

3、华强北商圈的特点和发展趋势

深圳商圈报告

东门人民南商圈

东门天虹 太阳百货

东门茂业 九龙城

和平茂业 天安动感国际

西武百货

南洋商业城

金光华广场

友谊城

佳宁娜广场

罗湖商业城

传统商圈 再现辉煌

东门商业区: • 历史悠久,以纵横交错商业步行街为主,

几大百货镶嵌其中的商业格局; • 时尚、潮流是东门经久不衰的秘笈; • 平时30万,节假日50-70万的客流实现年

业态 超市、电器、数码 化妆品、皮鞋皮具、钟表首饰 少女装、饰品、化妆品、餐饮 淑女装、精品女装、餐饮 成熟女装、皮具、内衣、美容院 男装、皮具、餐饮

休闲装 运动服饰、运动器材、文体用品

童装、儿童用品、儿童乐园 家居用品、酒楼、电影院 美食广场、电影院

茂业华强北店位于华强北路中段,占地 1.1万平方米,营业面积近8万平方米,拥有 11层商用楼面,是一个以百货为主的购物中 心。

• 每日客流量50万人次,年营业额280亿元; • 消费群主要主是25~35岁的白领阶层,总

体层次高过东门商圈; • 已经成为媲美北京王府井,上海南京路,

广州上下九的超级商业中心;

华强北茂业百货

购物 85%

餐饮 12% 娱乐休闲 3%

楼层 B1 L1 L2 L3 L4 L5 L6 L7 L8 L9 L10

货

圳商业更加趋于国际化。

深圳商圈

宝安商业文化中心区

东门人民南商圈

福田中心区商圈

华强商圈

南山商业文化中心区

深南中路沿线商圈

深圳是东西长、南北短,呈带状分布的城市,随着城市中心的西移,呈现出自东向 西滚动发展的态势。商业发展亦不例外,从80年代的东门人民南商圈到90年代末华强商 圈的崛起和深南中路沿线点状商业的不断丰富,都见证了深圳商业强大生命力。福田中 心区商圈、南山商业文化中心区、宝安和龙岗新商业的成熟也必将在不远的将来证实深 圳人的高瞻远瞩。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

档次:中档至中高档

消费者特征:本地高端 消费人群及旅游者

宝安 商圈

前海 商圈

华侨城 商圈

后海 商圈

福田 商圈

深南中 商圈

罗湖 商圈

核心商圈

次核心商圈

深圳市商圈定位及项目分布

龙岗商圈 宝能allcity龙岗店2013 龙岗万科广场2013 龙岗coco park2012 koho mall·广弘中心2016 类型:购物中心 档次:中档 消费者特征:东北部区域 的本地居民

大鹏新区

类型:写字楼底商及购物中心 档次:中高档 消费者特征:本地中高端消费人 群,周边办公的白领人群

罗湖金三角商圈 万象城 2004 金光华广场 2004 KK Mall 2010 东门步行街1998-2001

类型:街铺、百货、购物中心 档次:东门、人民南:中低档; 蔡屋围:中高档至高档 消费者特征:国内及港澳游客、 本地中端消费群体 、本地外国中 高端消费者

深圳市商圈研究

商圈经济 整体档次 商业规模

发展趋势

福田区的地段、城市功能、发展历程奠定了其城市中心 的地位。2016年上半年福田区经济量质齐升,与全市其 他区相比,呈经济总量领先、质量效益突出、增长速度 平稳的特点。其中社会消费品零售总额、税收总额、进 出口总额和出口总额四项主要经济指标均排名全市第一。

2010年4月28日

消费群 中产阶层以及CBD白领一族

出租率 超过95%

停车位 850个

销售额 /

租金水平 BI层零售类租金范围为800-1000元/㎡/月;L2层餐饮类租金范围为400-600/㎡/月;

人流量 工作日日均客流约5-7万人次左右,周末日均客流约6-8万

项目分析

位于福田CBD,毗邻皇庭广场、福田COCO PARK等项目。近十年经历了两次调整,在引入的 品牌上更显“亲民范”。餐饮品牌如杂咔、大家乐、堂本家等,服饰美妆品牌上,尽管引入了 诸如Lily、Ochirly等轻淑女装品牌,但ZARA、UNIQLO等快时尚品牌仍为主导。在品牌落位上, 地上一层、地下二层的临街店面其放置的均为餐饮品牌,在地铁入口、临街入口等处则设置的 是零售品牌,而其几个大型的主力店如ZARA、UNIQLO、反斗乐园、顺电等则都在中庭。

类型:购物中心、百货

档次:中档至中高档

消费者特征:西部区域 的本地居民

光明新区

龙华商圈 龙华Coco City2014 龙华九方2014 缤果空间购物广场2014

类型:购物中心 档次:中档 消费者特征:中北部区 域的本地居民

龙华新区

龙华

商圈

龙岗区

华侨城-红树湾商圈 波托菲诺纯水岸商业 2007 益田假日广场2008 京基百纳广场2008 欢乐海岸2013

开业时间 2006年9月30日

消费群 福田中心区商务人士以及时尚年轻群体

出租率 停车位 销售额 租金水平

超过95%

B2、B3层共计600个车位。 2016年销售额为17.9亿元,2014-2015年进行品牌调整后,2015年相较于2014年销售额递增12%,2016年比 2015年递增5.3%

B1层零售类租金范围为800-2000元/m2/月;L1层餐饮类租金范围为600-800元/m2/月;

深圳市商圈研究

城市商圈 发展研究

深圳市福田商圈分析

福田商圈调性

❖档次——

以中高档商业为主,主要消费群是国内外商务游客以及福田区中高收入居民。优质 商业代表项目cocopark,,汇聚initial(深圳首店)、TEXTURE(深圳首店)、 QDA、Tommy Hilfiger、CKJeans、bubble、ED Hardy、Moussy等年轻时尚品 牌和潮牌,以及Simply Life、探鱼、喜茶、美奈小馆、姜虎东烤肉、Vita味塔、 wagas等特色餐饮。国际轻奢品牌主要集中在华强北茂业天地,汇聚Coach、 Michael Kors、Max&Co、Love Moschino等国际品牌。

深圳市商圈研究

城市商圈 发展研究

深圳市福田商圈代表项目概况——皇庭广场

体量 104,000平方米(B2-L4)

定位 中高端商务社交型购物中心

品牌列举

博纳国际影城、寇莎百货、H&M、元气寿司、星海Show、暹罗泰、6IXTY8IGHT、蓝蛙、九龙冰 室、星巴克、六福珠宝、ASICS等

开业时间 2013年12月25日

❖业态——

华强北电子商圈:中国电子交易第一街,CBD商圈、中心区地下商圈、泰然天安商 圈、保税区商圈构成了一个新型的国际化立体消费港。 车公庙片区:集办公、商贸、展示、居住于一体的综合科技工贸园区 八卦岭片区:片区以包装印刷、装饰材料市场、陶瓷专业市场以及美食街等市场业 态为主,未来将打造金融科技为主导产业的新中心 香蜜湖·东海片区:集商业、居住、办公为一体的综合功能区,重点引进高端商业品 牌。

消费群 福田中心区商务人士以及时尚年轻群体、观光客

出租率 超过90%

停车位 800个

销售额 2016年销售额为3.26亿元,2015年销售额为2.68亿元

租金水平

B1层零售类租金范围为1000-1500元/m2/月;L1层零售类租金范围为400-600元/m2/月;餐饮类 租金范围为200-500元/㎡/月

深圳市商圈研究

城市商圈 发展研究

深圳市福田商圈代表项目概况——华强茂业天地

体量

80,000平方米(B2-L9)

定位 品牌列举 开业时间

原为全客层百货,正在“去百货”化转型中,定位为购物中心化的精品百货

博纳国际影城、UNIQLO、Coach、MichaelKors、Max&Co、LoveMoschino、Benefit、植村秀、 Giorgio Armani、SK-II、JБайду номын сангаасrlique、雅诗兰黛、CPB、Sisley、Dior、翠华餐厅、海底捞火锅、星 巴克、麦当劳等

深圳市商圈研究

城市商圈 发展研究

深圳市福田商圈代表项目概况——卓越Intown

体量 50,000平方米(B1-L4)

定位 INTOWN以“悠享·优活·由心”为定位打造福田 CBD丰盛生活的缤纷体验场

品牌列举

无印良品、smart精品生活馆、胜记、汉堡王、丽江人家、海底捞火锅、喜茶热卖、奈雪的茶、70 后饭吧、探鱼、poke-doke、芭依珊、超级猩猩、汇丰银行

福田商圈属于深圳的核心商圈,主要包括华强北商圈和福田CBD商圈。 华强北商圈以电子专业市场、主题商城为主体、多种业态组合,代表项 目有茂业百货、华强北商业街等。福田CBD是核心商业区,伴随商务区 的成熟而发展,代表项目是cocopark等体验式购物中心。未来预计2017 年底全球第六、中国第二高建筑平安金融中心PAFC MALL将建成开业。

城市商圈 发展研究

深圳市各商圈定位及项目分布现状

前海中心 (未来 5-20年 ) 超级商业中心90万平方 米、配套商业服务业180 万平米

宝安区

宝安商圈 海雅缤纷城2013 合正汇一城2013 沙井京基百纳2013 西荟城购物广场2013 壹方城2017

后海商圈 花园城中心2006 海岸城2007 保利文化广场2008 天利名城2010 凯德来福士2017

城市商圈 发展研究

深圳市福田商圈

14 14

5

7

10

8

12 11

93

15 1 2 4

6

13

深圳市商圈研究

商圈名称

商圈项目

福田商圈

① COCO PARK购物中心 ② 皇庭广场 ③ 怡景中心城 ④ 君尚百货 ⑤ 佐阾虹湾购物中心 ⑥ 卓越·INTOWN购物中心 ⑦ 岁宝百货(景田店) ⑧ 彩德城 ⑨ 连城新天地 ⑩ 华强茂业天地 ⑪ 茂业百货(深南店) ⑫ 华强北九方购物中心 ⑬ kkone ⑭ 卓悦汇购物中心 ⑮ 平安金融中心PAFC MALL(未来开业)

城市商圈 发展研究

深圳市福田商圈分析

福田商圈

福田的城市中心地位毋庸置疑, 它的地段、城市功能、发展历程 以及它提供的城市功能奠定了其 城市中心的地位。

福田拥有着 丰 富 的城市公共服务 资源, 优 质 的文化娱乐配套,最 重要的社会活动和机构,最便利 严格的交通管理,最集中的建筑 地标,最时尚新潮的消费,最昂 贵的地价和租金,最优裕便捷的 都市生活圈。

人流量 工作日日均客流约6-8万人次左右,周末及节假日日均客流约10-12万人次左右

项目分析

福田COCO Park凭借CBD核心区域位置,打破常规业态组合,集中打造“美食”、“娱乐”、“潮流”、“时 尚” 四大主题式消费中心,目前仍为福田区标杆优质项目。开业十年来,在2014-2015年间调整了44个品牌, 通过不断的调整优化,整体业绩的上升明显;餐饮品牌中业绩破百万门店也增多,如西贝、美奈小馆、元气、 和民、星美乐等。整个项目2015年销售额同比2014年增加了近12%,租金收入也较2014年递增了11.3%。未来 的调整方向,将进一步强化潮流定位,提升整体品牌档次,硬件设施也开始进行升级优化;

人流量 工作日日均客流约4.5万人次左右,周末日均客流约6-7万

项目分析

项目位于深圳市中轴线的中心地带、中心商务区,覆盖了深圳市70%的顶级高层写字楼、国际会展 中心、五星级酒店等。2015年度皇庭国际积极推动实施战略转型,从“重资产”向“轻资产”模 式转变,2016年将项目重新定位为深圳社交型购物中心。从2013年开业以来,年销售额和客流量 稳步上升,2015年更是创造了经营期购物中心同一年度客流提升80%的记录。

城市商圈 发展研究

深圳市福田商圈代表项目概况——COCO Park(福田购物公园)

体量 定位

85,000平方米(B3-L3) 为国内首创情景式公园版休闲购物体验中心