中美中央财政收入对比

我国近几年财政收入规模变化及原因

我国近几年财政收入规模变化及原因财政收入作为政府行使职能的保证,其规模和组成结构反应了财政政策的导向。

财政收入也一直是社会大众相当关注的一项统计数据。

在漫长的财税体制改革中,财政收入的分类和比例不断调整,数量快速增长,其占GDP的比例也不断变化,不同年份的财政收入持续波动,中央和地方的财政收入比例也在不断改变。

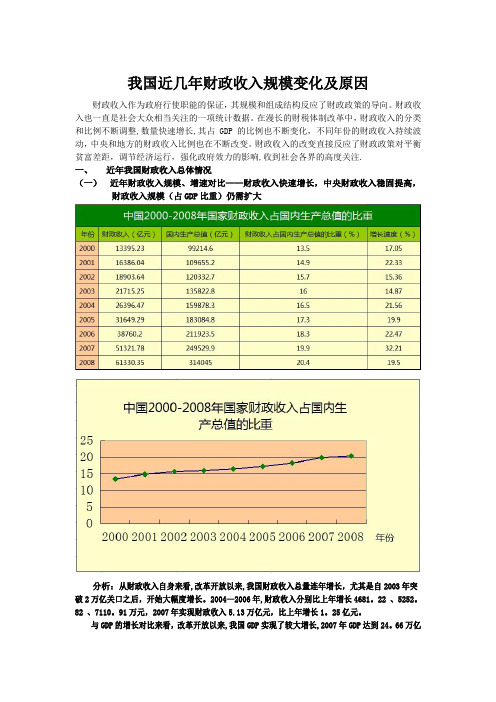

财政收入的改变直接反应了财政政策对平衡贫富差距,调节经济运行,强化政府效力的影响,收到社会各界的高度关注.一、近年我国财政收入总体情况(一)近年财政收入规模、增速对比——财政收入快速增长,中央财政收入稳固提高,财政收入规模(占GDP比重)仍需扩大分析:从财政收入自身来看,改革开放以来,我国财政收入总量连年增长,尤其是自2003年突破2万亿关口之后,开始大幅度增长。

2004—2006年,财政收入分别比上年增长4681。

22 、5252。

82 、7110。

91万元,2007年实现财政收入5.13万亿元,比上年增长1。

25亿元。

与GDP的增长对比来看,改革开放以来,我国GDP实现了较大增长,2007年GDP达到24。

66万亿元,比1978年的3645。

2亿元增长了66。

7倍,比2002年增长65.5%.近五年来,我国GDP年均增长10.6%,而名义财政收入年均增长21。

09%,实际财政收入年均增长16。

69%,相比之下,财政收入增长速度明显高于GDP的增长速度.财政收入占GDP的比率在改革开放后的20年间持续下降,从1978年的31。

06%下降到1996年的10。

41%,1997年这种下降势头开始得到扭转,并在近10年间稳步上升,从1997年的10。

95%上升到2007年的20.8%,年均上升约1个百分点,尤其是2007年该比率比2006年上升了2。

4个百分点,表现出明显加速的势头.从增量对比来看,财政收入增量占GDP增量的比重近五年逐年升高,其中2006、2007两年显著上升。

我国财政收入中税收比重仍然偏低。

中美政府财政调控收入分配比较研究

一

、

美 国 政 府 运 用 财 政 手 段 调 控 收 入 分 配 的

看 , 联邦 政府 对州 和地 方 政 府 的各 种 补 助 、 补 贴 和 专 项拨 款是 财 政 调 控 - b分 有 效 的 手 段 , 大 约 占 联 邦 财政 转 移 支 付 的 8 0% 左 右 。 I 2 j 联 邦 政 府 的 这 种

美 国是 个 联 邦 制 的 国家 , 其 财 政 管 理 体 制 分

为 联邦 、 州 和地 方三级 管理 , 这 种 三 级 财政 管 理 体 制 是 与 其 行 政 管 理 体 制 相 对 应 的 。 随 着 国 家 干 预

资 金 作 用 的 发 挥 。联 邦 政 府 主 要 通 过 运 用 这 种 自 上 而 下 的 转 移 支 付 方 式 来 帮 助 和 支 持 落 后 地 区 的

2 0 1 3年 2月

哈尔滨金融学院学报

J o u r n a l o f Ha r b i n F i n a n c e U n i v e r s i t y 总第 1 1 7期

第 1 期

中美政府财政调控收入 分配 比较研究

李 晓 艳

(信 阳职业技 术 学 院 , 河南 信阳 4 6 4 0 0 0 )

来 , 美 国经 济 在 飞 速 增 长 的 同 时 , 收 入 分 配 不 平 等 现 象 也 成 为 美 国 社 会 中 存 在 的 一 个 十 分 突 出 的 问 题 , 而 其高 度 发 达 的市 场 经 济 体 制 未 能 有 效 解 决

这 一 问题 , 因此 , 政府 采 取 了一 系列 调 控手 段 对 收 入 差距 进行 调 控 , 其 中财 政 手 段 是 政 府 调 控 收 入 分 配差距 的重要 手段 。

浅析“中美政府大楼对比”折射出的财政学理论

浅析“中美政府大楼对比”折射出的财政学理论一.对比图片现象从此图片中我们看到在一个世界上经济最发达的超级大国里,地方政府办公场所竟然那样寒酸。

竟然还有市政厅用着1907年的建筑,真令人不可思议。

经济这样发达,人均GDP 这样高,税收这样多,而政府办公场所却这样差,这样不显眼,不壮观,美国地方政府也确实太吝啬了。

如果按照中国的思维定式来看问题,只看看美国地方政府的办公场所,根本想象不出这就是超级大国美国各级政府的办公地,还以为是那个发展中国家政府部门的办公场所。

为何美国地方政府办公场所的改善远远落后于美国经济发展状况?为何美国一些地方政府的办公场所与其高度发达的经济状况那样不匹配?为何美国地方政府的办公场地体现不出美国的经济发展水平和富裕程度。

难道他们就不怕损坏政府形象,失去政府部门的威严吗?反过来,再看看我们的一些地方政府的办公场所。

可以说,几乎全部是壮观、威严的大楼。

湖北一个县政府大楼,如果不是那块牌子,根本不知道这竟然是县政府的办公大楼,还以为是那个跨国公司的办公场所呢?再看看河南某市委政府大楼,气势磅礴,环境优美,视野开阔,好像一个五星级酒店。

就连广东省东源县仙塘镇徐洞村村委会,村官也竟然举债400万元建起豪华办公大楼,仅从村委会办公大楼看,根本不会相信这个村还有一些农民温饱尚未解决。

二、中美政府财政支出及国民税收对比中国民间资产加国有资产共115.6万亿元,相当于GDP的4.7倍。

相比之下,美国政府基本没有生产性资产,也只有少量的土地。

至2007年底,美国私人家庭资产的总值为73万亿美元,相当于GDP的5.4倍,比中国的总资产与GDP比值略高一些。

其原因是美国资产的金融化程度全球最高,资产流动性越大,其资本价值就越高。

但两国的总资产与GDP 之比,大致相当。

可是,在两国,财富在民间和政府之间的分享结构截然不同。

在中国,多于76%的资产由政府拥有,民间只有不到四分之一的资产。

而在美国,其资产基本都在民间个人和家庭手中。

和西方国家相比我国财政收入占gdp比重

和西方国家相比我国财政收入占gdp比重近期,美国一个财经分析网站再次公布了对2019年美国财政收支的预估值。

其中,预计美国联邦政府在2019年的财政收为3.4万亿美元(如下图),约为其21.43万亿美元GDP的15.87%——这只是“中央政府”的哦。

2019年,美国财政收入、支出此外,预估2019年美国各个州政府(State Direct Revenue)的收入预算约为2.1万亿美元,约为GDP总量的9.8%;其他各级地方政府的2019年财政收入预计约为1.5万亿美元,占GDP总量份额为7%。

这意味着在,2019年美国各级政府的财政总收入约为7万亿美元,占GDP的比重约为32.66%——7万亿美元的财政总收入啊,已经超过了除中美之外的其他任何一个国家的GDP,由此可见美国经济实力是多么的强大。

但美国政府的“花钱能力更强大”!数据显示,2019年美国各级政府的财政支出约8万亿美元,其中“由美国联邦政府花掉的”约为4.4万亿美元,各个州政府用掉了近1.9万亿美元。

其他地方政府用掉了约2万亿美元。

财政支出高达8万亿美元,但财政收入只是约7万亿美元,这中间的万亿美元差额(财政赤字)从哪里来呢?答案就是发国债借钱——这结果就是短短一年间,美国的国债总量由接近22万亿美元,到突破了23万亿美元。

2019年中国的财政收入是多少?看完了美国是巨量财政,网友们一定想知道咱们中国的财政收入是多少了吧——按照财政部公开的信息,2019年全国的一般公共预算收入190382亿元人民币,其中归为中央的是89305亿元人民币,属于地方的是101077亿元人民币。

另外,在2019年全国政府性基金预算收入为84516亿元(这里面就包括土地出让金,就是卖地收入),还有国有资本经营预算收入为3960亿元(同比增长36.3%,可以简单理解成国企上交的利润)。

三者合计达到了278858亿元人民币,按照上年的平均汇率折算约为4.04万亿美元,约为同期美国财政总收入的57.7%——同期,中国的GDP接近100万亿元人民币,约为14.36万亿美元,是美国GDP总量的67%。

中美政府综合财务报告对比分析

中美政府综合财务报告对比分析【摘要】本文通过对中美政府综合财务报告的对比分析,探讨了两国财政状况的异同。

在预算收入对比分析中发现,美国预算规模较大,而中国财政收入增长较快。

财政支出方面,美国在社会保障和医疗等领域支出巨大,而中国在基础设施建设上投入较多。

债务情况对比分析显示,美国债务规模高于中国,但中国债务增速较快。

在财政健康状况对比分析中,美国财政状况较为脆弱,中国财政状况相对稳健。

结论部分总结了中美政府财务状况的不同之处,并提出了建议和展望。

然后讨论了本研究的局限性及后续研究方向。

通过此研究,可以更好地了解中美两国财政状况,为两国政府财政决策提供参考。

【关键词】中美政府、综合财务报告、对比分析、预算收入、财政支出、债务、财政健康状况、财务状况、建议、展望、研究局限性、后续研究方向。

1. 引言1.1 背景介绍美国和中国作为世界上两个最大的经济体,其政府综合财务报告的对比分析具有重要的参考价值。

在全球化的背景下,中美两国政府的财务状况直接影响着国际经济格局的演变。

美国作为世界上最大的经济体之一,其财政政策对全球经济稳定和发展起着至关重要的作用。

而中国作为新兴经济体,在近年来经济快速增长的也面临着诸多挑战和改革压力。

中美两国政府的财务状况在很大程度上反映了各国经济的总体情况和国家治理水平。

通过对中美政府的预算收入、财政支出、债务情况和财政健康状况进行对比分析,可以帮助我们更好地了解两国政府的财政状况,为国际经济政治决策提供重要参考。

本研究旨在通过比较中美政府的综合财务报告,深入分析两国的财政状况,发现其中的异同,并对这些差异进行解读,从而为进一步研究和决策提供参考依据。

通过对中美政府的财务状况进行全面对比,可以帮助我们更好地认识两国的经济实力和治理水平,为国际间的经济合作和政治合作提供参考。

1.2 研究目的研究目的是通过比较中美政府的财务状况,揭示两国在财政收入、支出、债务和财政健康方面的差异和相似之处。

(完整word版)年中美两国财政收支结构比较

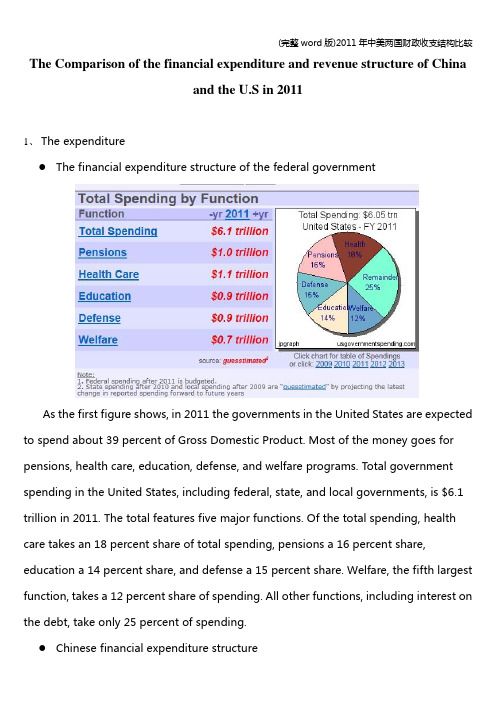

The Comparison of the financial expenditure and revenue structure of Chinaand the U.S in 20111、The expenditure●The financial expenditure structure of the federal governmentAs the first figure shows, in 2011 the governments in the United States are expected to spend about 39 percent of Gross Domestic Product. Most of the money goes for pensions, health care, education, defense, and welfare programs. Total government spending in the United States, including federal, state, and local governments, is $6.1 trillion in 2011. The total features five major functions. Of the total spending, health care takes an 18 percent share of total spending, pensions a 16 percent share, education a 14 percent share, and defense a 15 percent share. Welfare, the fifth largest function, takes a 12 percent share of spending. All other functions, including interest on the debt, take only 25 percent of spending.●Chinese financial expenditure structureAs the last two figures show, in 2011,Chinese government spend most of the money on education, science, culture and sport media, health, social security and employment, house, agriculture, environment, transportation, defense and public security. Of the total spending, defense takes an 18.8 percent share of total spending, which is the most. The culture and sport media takes a 1.34 percent share of total spending.Compare the two figures, we can draw the conclusion that at present, Chinese financial structure belongs to production construction. The economic construction of American government is weak and the expense used for economic is very low. In social security andwelfare spending, the U.S takes a large proportion, which is contrast a lot with China.2、The revenue●The financial revenue structure of the federal governmentAs the first figure shows, in 2011 the governments in the United States, the total revenue is $4.9 trillion, which includes income taxes, social insurance taxes, ad-valorem taxes, fees and charges, business and other revenue. Of the total revenue, income taxes takes a 33% share, which is the most, social insurance taxes takes a 20% share,ad-valorem taxes takes a 24% share, fees and charges take an 8% share, business and other revenue take a 15% share.●Chinese financial revenue structureFunctions Total revenue(million Yuan)Income taxes89720.31Special revenue3042.88Fines and confiscations revenue1296.30Other revenue5670.41As the last two figures show, in 2011,Chinese government’s revenue are most from taxes, special revenue, fines and confiscation revenue and other. Of the total revenue, taxes take an 89.96 percent share of total revenue, which is the most. The fines and confiscations take a 1.30 percent share of total revenue.Compare the two countries’ figures, the tax takes the most shares of two countries, but China's tax revenue is far more than other income, while the U.S is not. The revenue of the U.S is average.。

中美近三年财政支出及口径对比..

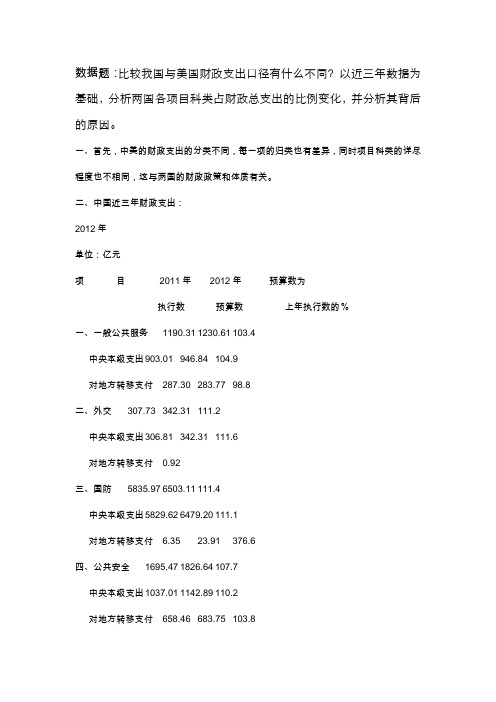

数据题:比较我国与美国财政支出口径有什么不同?以近三年数据为基础,分析两国各项目科类占财政总支出的比例变化,并分析其背后的原因。

一、首先,中美的财政支出的分类不同,每一项的归类也有差异,同时项目科类的详尽程度也不相同,这与两国的财政政策和体质有关。

二、中国近三年财政支出:2012年单位:亿元项目2011年2012年预算数为执行数预算数上年执行数的%一、一般公共服务1190.31 1230.61 103.4中央本级支出903.01 946.84 104.9对地方转移支付287.30 283.77 98.8二、外交307.73 342.31 111.2中央本级支出306.81 342.31 111.6对地方转移支付0.92三、国防5835.97 6503.11 111.4中央本级支出5829.62 6479.20 111.1对地方转移支付 6.35 23.91 376.6四、公共安全1695.47 1826.64 107.7中央本级支出1037.01 1142.89 110.2对地方转移支付658.46 683.75 103.8五、教育3248.60 3781.32 116.4中央本级支出999.05 1028.87 103.0对地方转移支付2249.55 2752.45 122.4 六、科学技术2034.06 2285.46 112.4中央本级支出1942.14 2234.40 115.0对地方转移支付91.92 51.06 55.5 七、文化体育与传媒415.88 493.84 118.7中央本级支出188.72 207.33 109.9对地方转移支付227.16 286.51 126.1 八、社会保障和就业4715.77 5750.73 121.9中央本级支出502.48 570.63 113.6对地方转移支付4213.29 5180.10 122.9 九、医疗卫生1747.78 2035.05 116.4中央本级支出71.32 83.31 116.8对地方转移支付1676.46 1951.74 116.4 十、节能环保1623.03 1769.10 109.0中央本级支出74.19 63.44 85.5对地方转移支付1548.84 1705.66 110.1 十一、城乡社区事务142.90 87.25 61.1 中央本级支出11.63 6.95 59.8对地方转移支付131.27 80.30 61.2 十二、农林水事务4785.26 5491.45 114.8中央本级支出416.57 427.44 102.6对地方转移支付4368.69 5064.01 115.9十三、交通运输3298.59 3565.93 108.1中央本级支出331.11 434.65 131.3对地方转移支付2967.48 3131.28 105.5十四、资源勘探电力信息等事务826.96 877.26 106.1 中央本级支出464.12 450.60 97.1对地方转移支付362.84 426.66 117.6十五、商业服务业等事务737.66 474.72 64.4中央本级支出26.93 23.14 85.9对地方转移支付710.73 451.58 63.5十六、金融监管等事务支出451.60 452.55 100.2 中央本级支出413.94 397.35 96.0对地方转移支付37.66 55.20 146.6十七、地震灾后恢复重建支出 21.55中央本级支出对地方转移支付21.55十八、国土资源气象等事务431.84 475.99 110.2 中央本级支出231.68 193.54 83.5对地方转移支付200.16 282.45 141.1十九、住房保障支出1720.63 2117.55 123.1中央本级支出328.82 374.40 113.9对地方转移支付1391.81 1743.15 125.2二十、粮油物资储备事务890.62 974.19 109.4中央本级支出540.08 609.57 112.9对地方转移支付350.54 364.62 104.0廿一、国债付息支出1819.96 2093.68 115.0中央本级支出1819.96 2093.68 115.0对地方转移支付廿二、其他支出375.67 593.89 158.1中央本级支出75.00 408.46 544.6对地方转移支付300.67 185.43 61.7廿三、对地方税收返还5078.38 5188.55 102.2廿四、对地方一般性转移支付 13017.93 15208.82 116.8中央本级和补助地方支出56414.15 63620.00 112.8中央本级支出16514.19 18519.00 112.1对地方税收返还和转移支付 39899.96 45101.00 113.0中央预备费500.00中央公共财政支出56414.15 64120.00 113.7补充中央预算稳定调节基金2892.002013年单位:亿元项目2012年2013年预算数为预算数为执行数预算数上年预算数的%上年执行数的%一、一般公共服务1330.29 1350.58 109.7 101.5中央本级支出998.32 1011.08 106.8 101.3对地方转移支付331.97 339.50 119.6 102.3 二、外交332.41 357.36 104.4 107.5中央本级支出332.41 357.36 104.4 107.5对地方转移支付三、国防6506.03 7201.68 110.7 110.7中央本级支出6481.39 7177.29 110.8 110.7对地方转移支付24.64 24.39 102.0 99.0 四、公共安全1880.00 2029.37 111.1 107.9中央本级支出1183.46 1289.89 112.9 109.0对地方转移支付696.54 739.48 108.2 106.2 五、教育3781.52 4132.45 109.3 109.3中央本级支出1101.45 1121.65 109.0 101.8对地方转移支付2680.07 3010.80 109.4 112.3 六、科学技术2291.50 2529.91 110.7 110.4中央本级支出2210.44 2461.76 110.2 111.4对地方转移支付81.06 68.15 133.5 84.1 七、文化体育与传媒494.68 540.54 109.5 109.3中央本级支出193.56 236.89 114.3 122.4对地方转移支付301.12 303.65 106.0 100.8 八、社会保障和就业5753.73 6550.81 113.9 113.9中央本级支出585.68 626.61 109.8 107.0对地方转移支付5168.05 5924.20 114.4 114.6九、医疗卫生2048.20 2602.53 127.9 127.1中央本级支出74.28 81.30 97.6 109.5对地方转移支付1973.92 2521.23 129.2 127.7十、节能环保1998.43 2101.27 118.8 105.1中央本级支出63.65 93.70 147.7 147.2对地方转移支付1934.78 2007.57 117.7 103.8十一、城乡社区事务445.43 193.83 222.2 43.5中央本级支出18.19 5.83 83.9 32.1对地方转移支付427.24 188.00 234.1 44.0十二、农林水事务5995.98 6195.88 112.8 103.3中央本级支出502.49 471.87 110.4 93.9对地方转移支付5493.49 5724.01 113.0 104.2十三、交通运输3969.22 3973.86 111.4 100.1中央本级支出863.57 486.44 111.9 56.3对地方转移支付3105.65 3487.42 111.4 112.3十四、资源勘探电力信息等事务957.45 898.99 102.5 93.9 中央本级支出473.15 383.59 85.1 81.1对地方转移支付484.30 515.40 120.8 106.4十五、商业服务业等事务470.85 487.97 102.8 103.6 中央本级支出20.09 13.06 56.4 65.0对地方转移支付450.76 474.91 105.2 105.4十六、金融监管等事务支出256.39 215.41 47.6 84.0中央本级支出209.59 215.41 54.2 102.8对地方转移支付46.80十七、地震灾后恢复重建支出 46.87中央本级支出对地方转移支付46.87十八、国土资源气象等事务477.61 430.68 90.5 90.2中央本级支出298.08 249.32 128.8 83.6对地方转移支付179.53 181.36 64.2 101.0十九、住房保障支出2601.60 2229.91 105.3 85.7中央本级支出410.91 370.23 98.9 90.1对地方转移支付2190.69 1859.68 106.7 84.9二十、粮油物资储备事务990.37 1236.63 126.9 124.9中央本级支出645.20 855.64 140.4 132.6对地方转移支付345.17 380.99 104.5 110.4廿一、国债付息支出2060.58 2294.47 109.6 111.4中央本级支出2060.58 2294.47 109.6 111.4对地方转移支付廿二、对地方税收返还5120.77 5052.79 97.4 98.7廿三、对地方一般性转移支付14246.89 15820.43 104.0 111.0 廿四、其他支出91.47 632.65 106.5 691.6中央本级支出38.31 399.61 97.8 1043.1对地方转移支付53.16 233.04 125.7 438.4中央本级和补助地方支出64148.27 69060.00 108.6 107.7 中央本级支出18764.80 20203.00 109.1 107.7对地方税收返还和转移支付45383.47 48857.00 108.3 107.7 中央预备费500.00 100.0中央公共财政支出64148.27 69560.00 108.5 108.4补充中央预算稳定调节基金184.152014年项目2013年2014年预算数为执行数预算数上年执行数的%一、一般公共服务支出1213.87 1245.15 102.6中央本级支出994.25 1003.40 100.9对地方转移支付219.62 241.75 110.1二、外交支出354.41 376.81 106.3中央本级支出354.41 376.81 106.3三、国防支出7201.97 8082.30 112.2中央本级支出7177.37 8054.49 112.2对地方转移支付24.60 27.81 113.0四、公共安全支出1932.38 2050.65 106.1中央本级支出1296.18 1389.15 107.2对地方转移支付636.20 661.50 104.0五、教育支出3790.01 4133.55 109.1中央本级支出1117.61 1195.00 106.9对地方转移支付2672.40 2938.55 110.0六、科学技术支出2456.15 2673.90 108.9中央本级支出2364.68 2580.41 109.1对地方转移支付91.47 93.49 102.2七、文化体育与传媒支出469.00 512.29 109.2中央本级支出204.07 227.68 111.6对地方转移支付264.93 284.61 107.4八、社会保障和就业支出6513.45 7152.96 109.8中央本级支出640.52 714.93 111.6对地方转移支付5872.93 6438.03 109.6九、医疗卫生与计划生育支出 2640.45 3038.05 115.1 中央本级支出80.11 140.74 175.7对地方转移支付2560.34 2897.31 113.2十、节能环保支出1969.26 2109.09 107.1中央本级支出237.94 290.67 122.2对地方转移支付1731.32 1818.42 105.0十一、城乡社区支出127.79 122.77 96.1中央本级支出19.06 6.21 32.6对地方转移支付108.73 116.56 107.2十二、农林水支出5972.42 6487.47 108.6中央本级支出525.89 493.47 93.8对地方转移支付5446.53 5994.00 110.1十三、交通运输支出4133.90 4345.68 105.1中央本级支出722.96 630.17 87.2对地方转移支付3410.94 3715.51 108.9十四、资源勘探信息等支出763.55 605.77 79.3 中央本级支出315.93 313.17 99.1对地方转移支付447.62 292.60 65.4十五、商业服务业等支出453.51 366.69 80.9中央本级支出25.39 25.23 99.4对地方转移支付428.12 341.46 79.8十六、金融支出164.81 205.71 124.8中央本级支出164.19 205.71 125.3对地方转移支付0.62十七、地震灾后恢复重建支出 9.35对地方转移支付9.35十八、国土海洋气象等支出490.88 492.00 100.2 中央本级支出267.28 305.21 114.2对地方转移支付223.60 186.79 83.5十九、住房保障支出2320.94 2528.69 109.0中央本级支出404.73 378.85 93.6对地方转移支付1916.21 2149.84 112.2二十、粮油物资储备支出1266.32 1393.96 110.1中央本级支出905.09 979.04 108.2对地方转移支付361.23 414.92 114.9廿一、国债还本付息支出2315.41 2693.60 116.3中央本级支出2315.41 2693.60 116.3廿二、对地方税收返还5056.90 5086.91 100.6廿三、对地方一般性转移支付 16353.84 17953.85 109.8廿四、其他支出538.82 722.15 134.0中央本级支出338.68 502.06 148.2对地方转移支付200.14 220.09 110.0中央本级和补助地方支出68509.39 74380.00 108.6中央本级支出20471.75 22506.00 109.9对地方税收返还和转移支付48037.64 51874.00 108.0中央预备费500.00中央公共财政支出68509.39 74880.00 109.3补充中央预算稳定调节基金1164.38注:本表对地方一般性转移支付数额小于“2014年中央对地方税收返还和转移支付预算表”中的一般性转移支付数额,主要是“2014年中央对地方税收返还和转移支付预算表”中列入一般性转移支付的基层公检法司转移支付、义务教育等转移支付、基本养老金和低保等转移支付、城乡居民医疗保险等转移支付、农村综合改革转移支付,在本表中分别列入公共安全支出、教育支出、社会保障和就业支出、医疗卫生与计划生育支出、农林水支出科目。

我国财政收入规模及国际比较

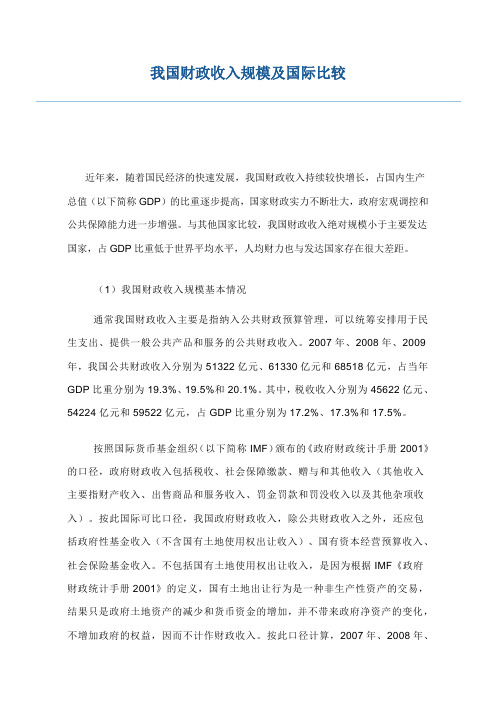

我国财政收入规模及国际比较近年来,随着国民经济的快速发展,我国财政收入持续较快增长,占国内生产总值(以下简称GDP)的比重逐步提高,国家财政实力不断壮大,政府宏观调控和公共保障能力进一步增强。

与其他国家比较,我国财政收入绝对规模小于主要发达国家,占GDP比重低于世界平均水平,人均财力也与发达国家存在很大差距。

(1)我国财政收入规模基本情况通常我国财政收入主要是指纳入公共财政预算管理,可以统筹安排用于民生支出、提供一般公共产品和服务的公共财政收入。

2007年、2008年、2009年,我国公共财政收入分别为51322亿元、61330亿元和68518亿元,占当年GDP比重分别为19.3%、19.5%和20.1%。

其中,税收收入分别为45622亿元、54224亿元和59522亿元,占GDP比重分别为17.2%、17.3%和17.5%。

按照国际货币基金组织(以下简称IMF)颁布的《政府财政统计手册2001》的口径,政府财政收入包括税收、社会保障缴款、赠与和其他收入(其他收入主要指财产收入、出售商品和服务收入、罚金罚款和罚没收入以及其他杂项收入)。

按此国际可比口径,我国政府财政收入,除公共财政收入之外,还应包括政府性基金收入(不含国有土地使用权出让收入)、国有资本经营预算收入、社会保险基金收入。

不包括国有土地使用权出让收入,是因为根据IMF《政府财政统计手册2001》的定义,国有土地出让行为是一种非生产性资产的交易,结果只是政府土地资产的减少和货币资金的增加,并不带来政府净资产的变化,不增加政府的权益,因而不计作财政收入。

按此口径计算,2007年、2008年、2009年我国与国际可比的政府财政收入分别为63643亿元、77622亿元和86384亿元,占当年GDP比重分别为24.0%、24.7%和25.4%。

其中,公共财政收入是主体;政府性基金收入(不包括国有土地使用权出让收入)分别为3452亿元、5043亿元和4097亿元,占GDP比重分别为1.3%、1.6%和1.2%;国有资本经营预算收入分别为140亿元、444亿元和989亿元,占GDP比重分别为0.1%、0.1%和0.3%;社会保险基金收入分别为8792亿元、10805亿元和12780亿元,占GDP比重分别为3.3%、3.4%和3.8%(见表3.3)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 社会经济发展存在差距

中国目前还属于生产建设型财政,而美国已然属 于公共服务和社会管理型财政。在美国税收地位不 太重要的消费税,在中国因宏观调控所需,征管较 简便,税率较高而被选择为中央税,而在美国十分 重要的个人所得税和社会保险税在中国似乎遭到冷 遇。个人所得税在中国由于人均收入水平较低,征 收管理水平有限,税收成本较高等原因而在相当长 的一个时期内不能成为主体税。 值得一提的是,中国现在越来越严重的贫富差距 问题,很大一部分原因在于缺乏税收调节。

中国中央和美国联邦政府财政收入 结构差异

中国中央财政收入主要组成部分(间接税为主): 流转税收入比重占主体(如增值税、消费税、关税等

以纳税人商品生产、流通环节的流转额或者数量以及非商 品交易的营业额为征税对象的一类税收)

美国联邦财政收入主要组成部分(直接税为主): 个人所得税和社会保险类工薪税为主

造成中美税收差异的原因分析

• 税收体制存在差异

美国采取单列举法,除税法明确不予征税的以外,一切收入 都得征税。我国采取双列举法,既列举征税项目,又列举免税项 目。中国的征税范围比美国小,而免税范围却比美国大。从免税 范围看,中国作为工资构成的形形色色的补贴等隐形收入,实际 中往往难以征税。加 总之,美国的税收主要来自于个人,而中国的税收主要来自 于企业。