服装厂成本核算明细表

成衣生产成本

针织服装用料(1)衣服大身用料:(1/2胸围+3CM)X(身长+3CM)X 2X 克重X (1+总损耗)袖子用料:(挂肩+袖口+4CM)X (袖长+4CM)X 2 X克重X(1+总损耗)领子用料:(领宽X2+2)X领高X 克重X (1+总损耗)每件衣服总用料=大身用料+袖子用料+领子用料(2)裤子(横档+腿围+4CM)X(裤长+8CM)X 2 X克重X (1+总损耗)备注:以下面料损耗仅供参考罗纹:18% 汗布:15-16% 网眼:15-16% 氨纶汗布18-20%绒布:17-18% 色织布(大循环):27-32% 色织布(小循环):22-25%衣服总用料损耗: 1000-2000件1.05%; 5000件以上1.03%; 2万以上1.02%面料计算公式面料价格=纱价+织造价格+染价+其它(包括印花、开副定型、后道各工序)(一般地,开副定型价格:2000元/T)梭织服装用料一个对排料没有经验的,要核算一件衣服的大概用料,最简单的用折算平方的方法,这也是最常用的,这针对的是普通的上衣,具体如下:前身=[(1/2胸围+1/2下摆)/2+前衣片的左右缝头]*(前衣长+长下缝头)/面料门幅后身=[(1/2胸围+1/2下摆)/2+后衣片的左右缝头]*(后衣长+上下缝头)/面料门幅袖子=[(袖肥+袖口)/2+每袖片左右缝头]*(袖长+上下缝头)/面料门幅领子=(领长*领宽)/门幅挂面=挂面宽*挂面长/门幅单衣用料=(前衣二片+后身+二只袖子+二层领子+二根挂面)*1.03+损耗一般棉衣的用料比单衣多,要加制版的余份.上衣面子:胸围≤120CM ---衣长+袖长+10CM+7CM(普通领)上衣夹里: 衣长+50CM裤子: 臀围≤120CM---裤长+10CM裤子:臀围>120CM---3/2裤长裤长=内长+前浪=外长(注是否连腰)上衣:胸围≥120CM---若无叠门,仍可照衣长+袖长+10CM+7CM上衣:胸围≥120CM且有叠门---衣长*3毛衫最基本成本核算公式如下:毛纱单件净重量X1.15(损耗)X毛纱单价=单件毛衫价格前整价格(一般毛衫价格估计在15元左右)+后整价格(6-8元不等)=加工基本价格( 单价毛衫价格+加工基本价格)X1.1(厂皮)X(1.15-1.25利润)=毛衫报价(当然如印花电脑机绣花件染等需要另外核算)针织服装大批量生产计算面积:(以图示为例)1、先计算净用料面积,按照长x宽x层数.身片长:上下加缝头,加下摆握边,大约身长+3cm。

如何进行服装公司的成本计算

缝纫车间 18400 / 10800 1600 6000 266400 60000 182400 9000 15000

平整车间 13520 / 9120 2000 2400 96200 12000 64200 8000 12000

缝纫车间 420 2000 2200 220 60%

平整车间 280 2200 2400 80 50%

本月各车间生产成本和发生费用情况

项目 生产成本 直接材料 直接工资 其他直接费用 制造费用 本期发生费用 直接材料 直接工资 其他直接费用 制造费用

裁剪车间 117400 100000 11400

xx服装公司的成本计算如何进行

案例背景

xx服装公司主要大量生产“风姿牌”全毛套装 西服,分男装和女装两个系列,归一类计算产品成 本。该厂设有裁剪、缝纫、平整三个基本生产车间, 按标准产量分配男西服和女西服成本。

项目 起初在成品 本月投产量 本月完工产量 期末在成品

完工率

裁剪车间 320 1800 2000 120 40%

348

2748

37.3362

资

89606.99

12993.01

其

他

直 接

2000

费

用

6000

8000

2400

120*0.4 =48

220+80=300

348

2748

2.9112

6986.90

1013.10

制

造 费

4000

18000

22000

2400

120*0.4 =48

220+80=300

服装行业的成本核算

服装行业的成本核算(总3页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--服装行业的成本核算计算成衣生产成本的方法成衣生产成本可以从中决定售价和此成衣是否值得生产,而成本的计算会受到下列因素影响: A 公司业务XXXXXX质(例如:贸易公司,制造商) B 适用的付款方式(例如:FOB,CIF) C 适用的制造条件(例如:CMT,CN) D 公司生产的成衣种类(例如:梭织品,缝接针织品,针织毛衫)计算成衣生产成本的公式:每单位成衣总价格(FOB)=(布料或纱线成本+生产成本+本地运费+文件费+配额费用+税项+杂项)*(1+边际利润)注:以件或打为单位。

一、布料成本每单位成衣布料成本=每单位长度或重量布料成本*(1+财务费用%)*每单位成衣布料用量布料用量是指用来制造一个单位成衣(以件或打计)的布料长度(码或米)或重量(磅或千克),用量的计算应同时包括额外的损耗,例如损坏或缩水。

财务费用包括直至成衣付运前,就布料价值所要支付的信用费用或银行利息,这项必须根据买卖双方的付款条件和协议而订定。

A 梭织服装 1 购买成品布每单位成衣的布料成本=每码成品布价格*(1+财务费用%)*每单位成衣布料用量的码数或者 =每米成品布价格*(1+财务费用%)*每单位成衣所需消耗布料用量的米数如:一件女装衬衫需要每码元的全棉布料2码,财务费用是5%..那此件衣服的布料成本是=10元/码*(1+5%)*2码=21元或10元/*(1+5%)*=21元 2 购买进一步加工的坯布料计算方式与购买成品布料相近.只要加多一项加工费用(印花,漂染及整理) 每单位成衣布料成本=(每码坯布价格+每码加工费)*(1+财务费用%)*每单位成衣布料用量的码数或者=(每米坯布价格+每米加工费)*(1+财务费用%)*每单位成衣布料用量的米数注意,在计算布料用量时应该加上加工过程中可能的损耗(如缩水等) 如: 坯布每码是元,漂染厂费用是每码元,每件衣服的布料用量是码,包含发加工过程中缩水和损耗. 衣服的布料成本=元/码+码)*(1+5%)*码= =+*(1+5%)**= 3 缝接针织服装在纺织行业内,纺织服装的布料用量是以磅作单位的,计算缝接针织服装的布料成本所用的公式与上过公式相同. 每单位成衣布料成料成本=每磅成品布布料的价格*(1+财务费用%)*每单位成衣织料用量的磅数注意如布料用量是以码为单位的,应该先将码数单位化成磅. 每单位成衣布料用量的磅数=布料宽度(英寸)*每单位成衣布料用量(码)*标准布料重量(G/M2)*16 二、纱线成本毛衫类成本是以纱线价格而不是以布料价格来计算的,正常情况下,每单位成本的纱线成本的计算方法是将每单位成衣的纱线用量(磅)乘以每磅纱线价格。

服饰服装成本分析报价表模板

0

0 0

1 金额(元)

0 加工费合计(元)

0 801-1000 5000以上

0 0 0 0 0

0 单件费用(元)

0

0 0

运

费

海/空运费(含港口附加费、燃油附加费、货币调整 内陆运费

综合费用(快件费、办公费、差旅费、交际费等)

销售费用合计

销售成本总计(元)

税金=销售成本×6%

0

公司费用=销售成本×

其

毛利率/换汇Biblioteka 佣金=销售价×5%他

FOB报价(美元)

C&F、CIF报价(美

最终报价(美元)

费用(元) 0

0

0 0 0 0 0

服饰服装成本分析报价表

客户:

定单号 品名 项目

名称

定单数量 款号

单耗+损耗 金额(元)

日期: 名称

1 单耗+损

Materi al

Cost

里

商标吊牌洗唛尺

粘合衬

拉链

辅料

扣

松紧

棉带

生 产 成 加工 本费

纸板

项目 绣花 印花

辅料小计(元)

金额(元)

项目

车线

水洗

200以下 200-400

胶袋 纸箱 打包辅料

0 金额(元) 加工费合计(元)

401-600 601-800

0 801-1000

计件

生产工缴

1001-1200 1201-1500 1501-3000 3001-

5000以上

直接生产成本合计(元)

生产后勤工缴=直接生产成本合计×4% 制 造 折旧=直接生产成本×9%

费 用 能耗(水电汽)=直接生产成本×3%

服装样衣成本核算表

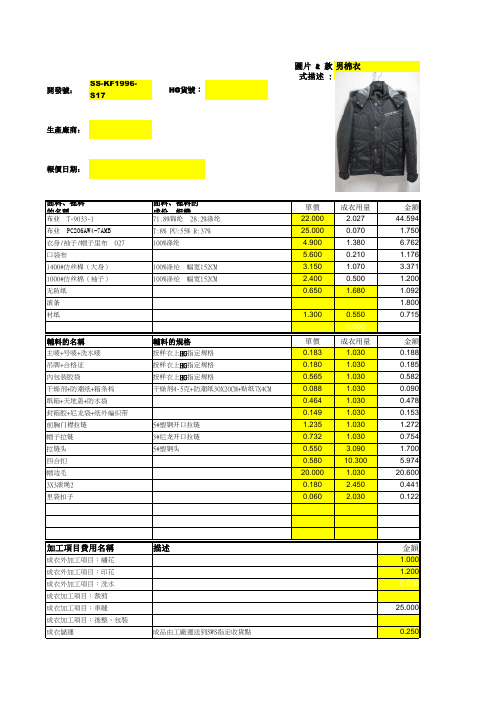

圖片 & 款式描述 :男棉衣開發號:SS-KF1996-S17HG 貨號:生產廠商:報價日期:面料、裡料的名稱面料、裡料的成份、組織、單價成衣用量金額22.000 2.02744.59425.0000.070 1.7504.900 1.380 6.7625.6000.210 1.1763.150 1.070 3.3712.4000.500 1.2000.6501.680 1.0921.8001.3000.5500.7150.0000.000輔料的名稱輔料的規格單價成衣用量金額0.183 1.0300.1880.180 1.0300.1850.565 1.0300.5820.088 1.0300.0900.464 1.0300.4780.1491.0300.1531.235 1.030 1.2720.732 1.0300.7540.550 3.090 1.7000.58010.300 5.97420.000 1.03020.6000.1802.4500.4410.0602.0300.1220.0000.000金額1.0001.2000.00025.0000.250成衣加工項目:後整、包裝成衣儲運成品由工廠運送到SWS指定收貨點成衣外加工項目:洗水成衣加工項目:裁剪成衣加工項目:車縫加工項目費用名稱描述成衣外加工項目:繡花成衣外加工項目:印花帽边毛3X3滚绳2里袋扣子帽子拉链3#尼龙开口拉链拉链头5#塑钢头四合扣纸箱+天地盖+防水袋封箱胶+尼龙袋+纸外编织带前胸门襟拉链5#塑钢开口拉链吊牌+合格证按样衣上HG 指定规格内包装胶袋按样衣上HG 指定规格干燥剂+防潮纸+箱条杩干燥剂4-5克+防潮纸30X20CM+贴纸7X4CM衬纸主唛+号唛+洗水唛按样衣上HG 指定规格1000#仿丝棉(袖子)100%涤纶 幅宽152CM无防纸滚条衣身/袖子/帽子里布 027100%涤纶口袋布1400#仿丝棉(大身)100%涤纶 幅宽152CM 布业 T-9033-171.8%锦纶 28.2%涤纶布业 PC206AW4-7AMB T:8% PU:55% R:37%小計62.460小計32.540小計。

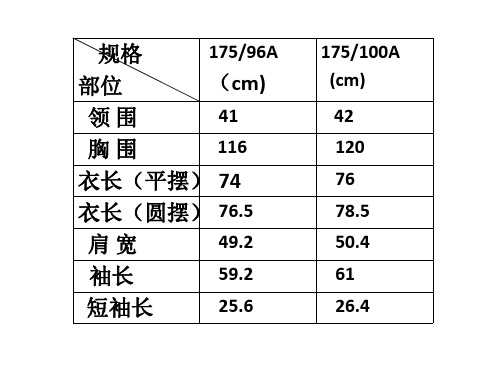

衬衫新成本核算表

175/96A

部位

(cm)

领围

41

胸围

116

衣长(平摆) 74

衣长(圆摆) 76.5

肩宽

49Байду номын сангаас2

袖长

59.2

短袖长

25.6

175/100A (cm)

42 120 76 78.5 50.4 61 26.4

某服装厂要生产纯棉男衬衫200件(至少一个 规格),请你按成本三要素方法结合(基本工资 +绩效工资)算出从面料进厂到成衣出厂的各项 总成本。

绩效工资(计件):熨烫每件1元 200×1=200元 用时0.5小时 基本工资:30×7.2×(0.5÷30)×200=720

四个车间直接劳务费共计: 1516.8+948+1120+920=4504.8元

(二)间接劳务费:包括搬运工、织补工、保全工、 副工等间接工作人员的工资费用及企业干部、 办事人员、管理人员的工资费用,根据工人数 及生产男衬衫的数量,初步估计估计完成成品 作业用时半天。因此间接劳务费分配1000元, 后整理车间对产品进行包装、吊牌、折叠预支 1000元,后勤预支1000元,间接劳务费预支 3000元。

0

110×200=2 0.1元

2000

/10m

500元

220元 223元

004 扣

9×200=180 0.2元/ 360元

0

个

370元

备注

面料多买 10米备用

多买300m 备用

多买50个 备用

材料费共计:5580+500+223+370=6673元

二、劳务费(一)直接劳务费

1.生产准备车间12人,假设基本工资1200元/月, 每月按26天/月,8小时工作。准备200件衬衫面 料需要8小时,每小时10元: 绩效工资(计时):12×8×10=960元 每天每人基本工资1200÷26=46.2 元 每小时46.2÷8=5.8元 共计:12×5.8×8+960=556.8+960=1516.8元 2.裁剪车间10人,基本工资1200元/月,工作6小 时,每小时10元 绩效工资(计时):10×6×10=600元 共计:10×5.8×6+600=948元 3.缝纫车间参与生产75人,基本工资1500元月,

服装成本预算表【实用资料】.xls

单价

金额/件 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

单价

金额/件 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

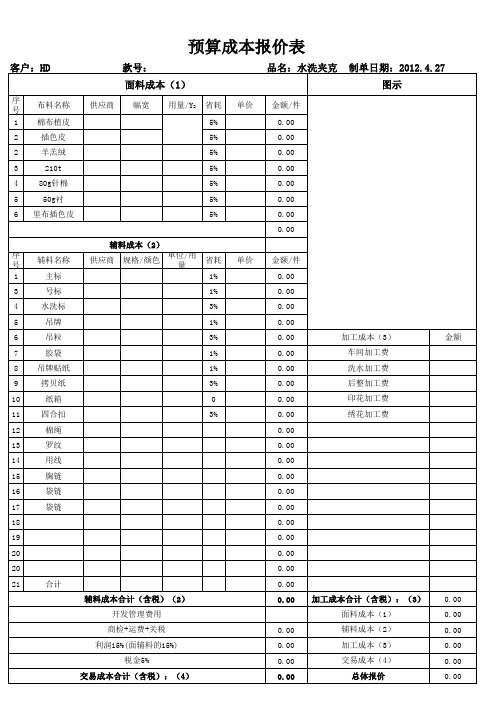

吊牌

1%6吊粒3%7胶袋

1%

8 吊牌贴纸

1%

9

拷贝纸

3%

10

纸箱

0

11 四合扣

3%

12

棉绳

13

罗纹

14

用线

15

胸链

16

袋链

17

袋链

18

19

20

20

21

合计

辅料成本合计(含税)(2)

开发管理费用

商检+运费+关税

利润15%(面辅料的15%)

税金5%

交易成本合计(含税):(4)

品名:水洗夹克 制单日期:2012.4.27 图示

0.00 0.00 0.00 0.00

加工成本(3) 车间加工费 洗水加工费 后整加工费 印花加工费 绣花加工费

加工成本合计(含税):(3) 面料成本(1) 辅料成本(2) 加工成本(3) 交易成本(4) 总体报价

金额

0.00 0.00 0.00 0.00 0.00 0.00

预算成本报价表

客户:HD

序 号

布料名称

1 棉布植皮

2

插色皮

2

羊羔绒

3

210t

4 80g针棉

5

50g衬

6 里布插色皮

款号: 面料成本(1)

服装行业的成本核算【范本模板】

服装行业的成本核算计算成衣生产成本的方法成衣生产成本可以从中决定售价和此成衣是否值得生产,而成本的计算会受到下列因素影响: A 公司业务XXXXXX质(例如:贸易公司,制造商)B 适用的付款方式(例如:FOB,CIF) C 适用的制造条件(例如:CMT,CN) D 公司生产的成衣种类(例如:梭织品,缝接针织品,针织毛衫) 计算成衣生产成本的公式: 每单位成衣总价格(FOB)=(布料或纱线成本+生产成本+本地运费+文件费+配额费用+税项+杂项)*(1+边际利润)注:以件或打为单位。

一、布料成本每单位成衣布料成本=每单位长度或重量布料成本*(1+财务费用%)*每单位成衣布料用量布料用量是指用来制造一个单位成衣(以件或打计)的布料长度(码或米)或重量(磅或千克),用量的计算应同时包括额外的损耗,例如损坏或缩水。

财务费用包括直至成衣付运前,就布料价值所要支付的信用费用或银行利息,这项必须根据买卖双方的付款条件和协议而订定。

A 梭织服装 1 购买成品布每单位成衣的布料成本=每码成品布价格*(1+财务费用%)*每单位成衣布料用量的码数或者=每米成品布价格*(1+财务费用%)*每单位成衣所需消耗布料用量的米数如:一件女装衬衫需要每码RMB10.00元的全棉布料2码,财务费用是5%。

那此件衣服的布料成本是=10元/码*(1+5%)*2码=21元或10元/0.91M*(1+5%)*0.914M=21元 2 购买进一步加工的坯布料计算方式与购买成品布料相近。

只要加多一项加工费用(印花,漂染及整理)每单位成衣布料成本=(每码坯布价格+每码加工费)*(1+财务费用%)*每单位成衣布料用量的码数或者=(每米坯布价格+每米加工费)*(1+财务费用%)*每单位成衣布料用量的米数注意,在计算布料用量时应该加上加工过程中可能的损耗(如缩水等) 如:坯布每码是6.00元,漂染厂费用是每码2。

00元,每件衣服的布料用量是2。

2码,包含发加工过程中缩水和损耗. 衣服的布料成本=(6。

服装厂面料成本的核算

服装厂面料成本的核算面料成本=原料成本+织造费用+染色印花后整理加工费+检验打卷包装费用+税+各个环节的损耗服装原材料按组成划分,主要有面料,辅料及其它杂项材料等。

1.面料成本面料是服装材料中最重要的材料,它占了服装成本的太半。

按生产特点及成衣种类,又可以分为梭织面料,针织面料两大类,这两种面料类别的成本计算方式有各自的特点,每款服装成衣都可以由一种或一种以上的面料构成。

A.梭织面料:可以是成品布料,或者坯布(需要加工,如染色,印花等),其成本组成如下:布料成本=每单位布料用量(磅)*单价*(1+财务%)*(1+损耗%)如果布料需要加工,成本还要加上加工费用。

在实际应用中,布料常常以码为计算单位,因此还要换算成磅的表示式,其换算关系如下:每单位布料用量的磅数=每单位布料用量(码)*布封*标准布重(G/M2)*0.00082/16附注:布封:布料的长度。

布重:布料的克重量0.00082是一个基数,各种单位之间的换算关系,参考服装行业的换算标准。

B.针织面料:这里指的针织面料,主要是指毛衫类成衣所用毛线/纱线用料,当然也可以是缝接编织的布料,以磅为计算单位,其成本组成如下:毛线/纱线成本=每单位用量(磅)*单价*(1+财务%)*(1+损耗%)算式基本上与布料成本的相同,但毛衫类面料大都是直接用毛线/纱线的磅重为计算的,又略有不同之处。

以上是服装面料的成本计算方法,在实际应用中,存在较大变动以至于影响成本的是单位用量这一因素。

因此,提供切实的物料用量,可以精确控制毛料的采购量,无疑有利于节约成本。

2.辅料辅料是指构成服装的材料中,除了面料以外的绝大部分材料,如衬料,钮扣,拉链,口麦头(Label)等等。

一般情况下,辅料在服装中所占成本比重很小,所以计算单个成本时,可以先计算各个辅料所需费用,再累加为辅料合计成本即可。

辅料成本=辅料用量*用料价格*(1+损耗率%)辅料大都量多而价少,各企业所使用的成本计算及控制方式或有差别。