产品成本计算表

产品单位成本计算表

总产量

140000 140000

总成本

26500 26500

序号

1 2

合计 二、人工成本

产品编码

C10757 C10758

出模数

1 1

成形周期 单件产品耗 (S) 用工时 T/N

32

0.009

32

0.009

人数

1 1

单位工时 工资

单位成本

8

0.071

8

0.071

总产量

140000 140000

单位成本 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

项目经理: 审核: 总经理审批:

财务 财务批准:

19,911.11

C10757 C10758

C10757 C10758

2

右滑块塑料件

POM M90-44 5.1246

0

0.0366

15.5

0.57

140000

79,422.00

2012年

70000

0.0000

3

左滑块冲压件

2.06

140000

287,840.00

2013年

70000

0.0000

4

右滑块冲压件

2.06

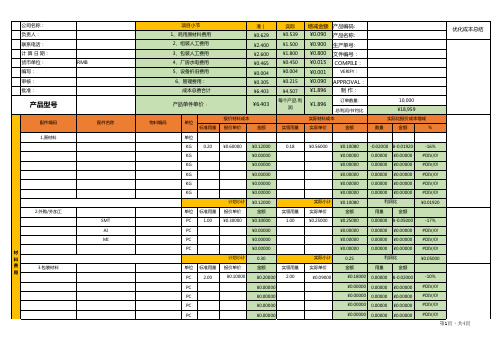

单位变动成本计算表

一、材料成本 一.1 直接材料

序号

产品名称

材料名称

产品单价 (RMB)

总收入 (RMB)

单件产品 耗用量

(Kg)

材料单价 (RMB/kg)

单位成本

总产量

总成本

销售价格

1

左滑块塑料件

POM M90-44 0.0000

超实用注塑产品成本计算表+含公式

TOTAL:

20%

0.739 0.864 59,120

69,170 1

5K

小计 材料成本

20%

0.847 0.991 68,535

80,186 1

5K

人工成本

机台成本

1.586 1.855

127,655 149,356

分析表

备注

1.197 占比

0.000

0%

0.177 15%

0.953 80%

材料成本小计: 0.000 0.000

45

双色160T 81.82 0.511

1

0.094

6%

0.000

机台成本小计: 0.953

人工成本小 计:

0.177

包材小 计:

0.000

0.644

物料型号

图示

工艺

模胚

热流道 模芯材质 模具寿命 开模周期

模数

成本核算 管理费用 (元/PCS) (5%)

运输费

注塑素材 龙记3P

模号 胶件名称 1 2

总表 序号 物料描述

1 2

成本分析表

材质

尺寸(mm)

原料单价 (元/KG)

表面处理

出模数 (个/啤)

产品净重 (g/PCS)

流道净重 (g/啤)

材料成本S)

材料合计 模内五金 (元/PCS) (元/PCS)

周期 (S/啤)

机台型号

机台成本 机台成本 操作员数 (元/H) (元/PCS) (人/机)

人工单价 注塑损耗 包材 (元/PCS) (%) (元/PCS)

注塑单价(元/pcs)

0.0

注塑素材

2

27.2

【新编】产品成本价格计算表

【新编】产品成本价格计算表产品售价计算表编号产品名称成本项⽬⽤量年⽉⽇售货类别外销 A 价外销 B 价外销 C 价内销中盘内销零售单价成本单价成本单价成本单价⾦额单价⾦额材料成本合计损耗材料成品项⽬单位成本⽤量成本⽤量成本⽤量成本⽤量成本⽤量成本其⼈⼯成本他制造费⽤成销管费⽤本利润售价备注总经理经理分析员感谢您的下载,特赠送精品⽂章《企业管理的五⼤核⼼》祝您⽣意兴隆,事业⾼攀。

企业管理的五⼤核⼼在企业成长的过程中,要把企业做⼤和做强,探究其意义,是⼀个过程,其间每个阶段所⾯临的不同问题赋予了企业成长过程中不同的意义。

必须不断提升企业的内在素质,形成企业管理的五⼤核⼼能⼒,才能在成长的道路上⾛的四平⼋稳。

⽂化管理⽂化是企业全体员⼯⼀致的价值观念和⾏为准则,企业⽂化决定了企业的内部凝聚⼒和外部感染⼒。

⽂化和理念是企业经营的基本思想,在持续经营和长期发展过程中,是打造优秀团队的坚实向⼼⼒。

流程管理提⾼企业效率的关键是流程,实现流程管理需要改变传统管理的⼀些习惯。

1. 打破职能习惯:⼤家都只关注部门的职能完成程度和垂直性的管理控制,部门之间的职能⾏为往往缺少完整有机的联系,由此导致企业总体效率下降。

因此,必须打破职能区隔习惯。

2.培养系统思维习惯:将企业的⾏为视为⼀个流程集合,对这个集合进⾏管理和控制,强调全过程的协调及⽬标化。

每⼀件⼯作都是流程的⼀部分,是流程的节点,它的完成必须满⾜整个流程的时间要求,时间是整个流程中最重要的标准之⼀。

学会运⽤思维调理⼯作排序,安排合理的时间进程,限定⽬标数量以及完成时间,这样才能⾼效的完成⼯作。

制度管理从员⼯来看,制度管理就是⼀只⽆形的⼿,约束他们的⾏为,若有违反便会受到处罚;另⼀⽅⾯,员⼯对这种约束制度并不是特别抵触,制度实⾏好会给⽇常⼯作带来便利,如果实⾏了不适合或者过多强制性的制度那就反其道⽽⾏。

从管理者的⾓度,制度对员⼯的约束不能过紧,否则会如强制性制度那样压榨员⼯,使员⼯⼼存不满。

家具产品成本计算表(含公式)

11700元* (1-3%)

11700元* (1-3%)

合计 ¥0.00

合计 ¥0.00

主材成本 统计:车间主任数据

项目

榉木

单位

m³

数量

0.265

单价成本

成本折算

黄巴崂 m³ 21

SP011 件 10

合计 ¥0.00

辅料成本统 计:物管库

辅料

单位 数量 单价成本 成本折算

油漆 Kg

白乳胶 g

砂纸120 砂纸240 砂纸400

张

张

张

木蜡油 g

合计

¥0.00

设备成本统计 项目 h Kw

成本核算

推台锯 26 104

打磨机 8

17.6

平刨 34 102

镂铣机 37 111

成本汇总核算10 件

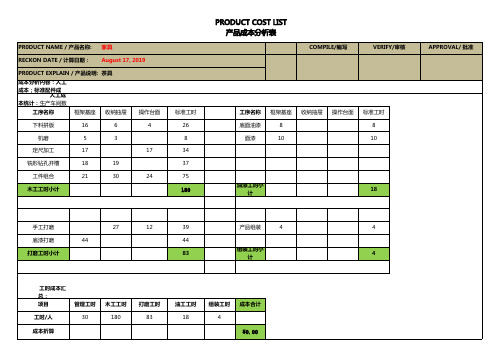

PR0DUCT NAME / 产品名称: 家具

RECKON DATE / 计算日期: August 17, 2019

PR0DUCT EXPLAIN / 产品说明: 茶具

成本分析内容:人工 成本;标准配件成

人工成 本统计:生产车间数

工序名称

框架基座 收纳抽屉

操作台面

下料拼版

16

6

4

机磨

5

3

定尺加工

17

17

铣形钻孔开槽

18

19

工件组合

21

30

24

木工工时小计

标准工时 26 8 34 37 75 180

COMPILE/编写

VERIFY/审核

产品成本计算单

期初在产品( 数量: )

材料

人工福利 燃料动力 制造费

合计

年 月完工

本期投入( 数量: )

材料

人工福利

合计 制表:

复核:

期初期末在产品数量以一定方法计算确定,本期投入产品数量以原材料投入进度或人工作业进度确定。

可用品种法、分批法、分步法、分类法、定额法或几种方法交叉运用来进行在产品及完工产品的计算,对成本项目

年 月完工产品成本计算单

本期投入( 数量: )

期末在产品( 数量: )源自燃料动力 制造费合计

材料

人工福利 燃料动力 制造费

合计

本期完工产品(

材料

工作业进度确定。 完工产品的计算,对成本项目尾差要椐企业生产实际定期调整。

本期完工产品( 数量: )

人工福利 燃料动力 制造费

合计

产品成本预算核算表excel模板

H

¥0.00000

H

¥0.00000

报价组装费用总计 ¥2.40000

0.10000 15.00000 实际组装费用总计

1.50 0.00 0.00 0.00 0.00 0.00 ¥1.50000

-0.02000 ¥-0.90000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 总材料节约/利润比

¥0.900 生产单号:

¥0.800 文件编号:

¥0.015 COMPILE:

¥0.001

VERIFY:

¥0.215 ¥4.507

¥0.090 APPROVAL:

¥1.896

制 作:

每个产品 利 润

¥1.896

订单数量: 总利润/节约比

实际材料成本

实领用量 实际单价

金额

10,000

¥18,959 实际比报价成本增减

单价

¥2.60000

0.12000 ¥15.00000

¥0.00000

¥0.00000 ¥2.60000

实际包装费用总计 实际成本

金额

面积/用量

单价

¥1.80000

-0.01000 ¥-0.80000

-31%

¥0.00000

0.00000 ¥0.00000 #DIV/0!

¥0.00000

0.00000 ¥0.00000 #DIV/0!

-10% #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第1頁,共4頁

4.辅料分摊

SMT红胶g

PC 单位 标准用量

产品成本计算表(原创)

Байду номын сангаас半成品

车间名称: 产品: 成本项目 月初在产品 本月生产费用 合计 完工产品数量 在产品约当产量 费用分配率 完工产品成本 月末在产品成本

半成品

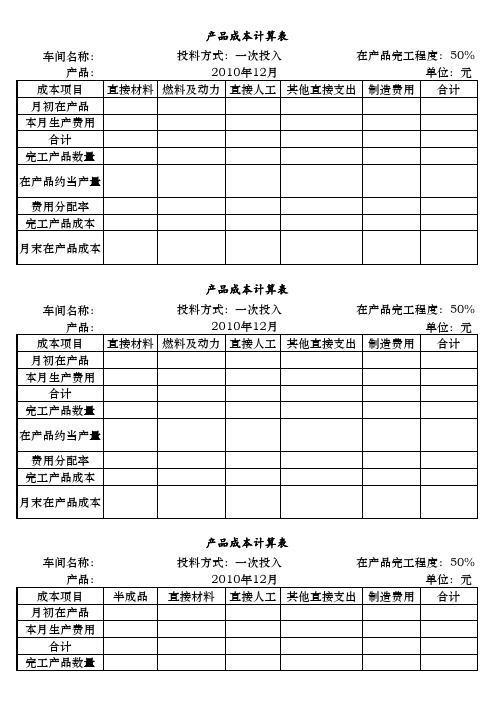

产品成本计算表 投料方式:一次投入 在产品完工程度:50% 2010年12月 单位:元 直接材料 直接人工 其他直接支出 制造费用 合计

车间名称: 产品: 成本项目 月初在产品 本月生产费用 合计 完工产品数量 在产品约当产量 费用分配率 完工产品成本 月末在产品成本

产品成本计算表 投料方式:一次投入 在产品完工程度:50% 车间名称: 2010年12月 产品: 单位:元 成本项目 直接材料 燃料及动力 直接人工 其他直接支出 制造费用 合计 月初在产品 本月生产费用 合计 完工产品数量 在产品约当产量 费用分配率 完工产品成本 月末在产品成本 产品成本计算表 投料方式:一次投入 在产品完工程度:50% 车间名称: 2010年12月 产品: 单位:元 成本项目 直接材料 燃料及动力 直接人工 其他直接支出 制造费用 合计 月初在产品 本月生产费用 合计 完工产品数量 在产品约当产量 费用分配率 完工产品成本 月末在产品成本 产品成本计算表 车间名称: 产品: 成本项目 月初在产品 本月生产费用 合计 完工产品数量 在产品约当产量 费用分配率 完工产品成本 月末在产品成本 投料方式:一次投入 在产品完工程度:50% 2010年12月 单位:元 直接材料 直接人工 其他直接支出 制造费用 合计

半成品

产品成本计算表 投料方式:一次投入 在产品完工程度:50% 2010年12月 单位:元 直接材料 直接人工 其他直接支出 制造费用 合计

产品成本计算表 投料方式:一次投入 在产品完工程度:50% 车间名称: 2010年12月 产品: 单位:元 成本项目 直接材料 燃料及动力 直接人工 其他直接支出 制造费用 合计 月初在产品 本月生产费用 合计 完工产品数量 在产品约当产量 费用分配率 完工产品成本 月末在产品成本

产品成本计算表

规格

领料单号码

单位

数量

单价

金额

合计

合计

直 接 人 工

已分配制造费用

成本合计

单位成本

制造单位

日期

工时数

工资率

金额

工时数

分摊率

金额

项 目

金 额

金 额

备 注

直接原料

直接材料

直接人工

已分配制造费用合计 Nhomakorabea合计产品成本计算表

产品成本计算表(1)

制造号码

产品名称规格

生产数量

生产日期

月份

直 接 材 料

直 接 人 工

制 造 费 用

日期

领料单号

原物料

单价

数量

金 额

日期

凭证号码

部 门

金 额

日期

凭证号码

金额

产品成本计算表(2)

产品名称:规格:生产数量:单位:

耗用原料(直接原料)

原料名称

规格

领料单号码

单位

数量

单价

金额

耗用材料(直接材料)

电子产品加工成本计算表(样表)

工序名称板卡机芯面板组装成品组装测试包装管理合计工时0.450.860.270.300.450.23 2.56成本折算

13.50

25.80

8.10

9.00

13.50

6.99

76.89

辅料抺机水g 黄胶水g 散热脂g 无铅锡g 洗板水g 皱纹胶cm 醋酸胶布cm 合计

用量 5.000.200.05 1.30 5.0050.00200.00成本折算

0.05

0.01

0.01

0.16

0.01

0.01

0.50

0.75项目材料成本

工时成本辅料成本水电成本运营成本合计成本

/

76.89

0.75

5.00

18.75

101.39

APPROVAL/ 批准

VERIFY/审核

2013/09/04TCL OEM订单

PR0DUCT NAME / 产品名称: COMPILE/编制

RECKON DATE / 计算日期:PR0DUCT EXPLAIN / 产品说明:凯美瑞深圳市XXX电子科技有限公司

产品加工成本计算表

说明:

1、水电成本=月产量/月水电费用。

2、运营成本包含仓库、PMC、工程、QA等非直接生产人工成本及相关硬件环境费用。

辅料成本统计:

工时成本统计:

注:单项折算成本不够0.01元的按0.01元计算。

产品成本汇总:。

产品成本计算表

产品成本计算表引言产品成本计算表是一种重要的工具,用于确定产品的总成本。

通过详细列出各项成本项目,可以帮助企业管理者了解产品的生产成本,并做出相应的决策。

本文将介绍产品成本计算表的基本结构和内容。

简介产品成本计算表包含以下几个主要部分:1. 产品信息:列出产品的基本信息,如产品名称、编码等。

2. 直接材料成本:计算产品所使用的直接材料的成本,包括原材料的采购成本和其他直接材料相关的费用。

3. 直接人工成本:计算参与产品生产过程中直接提供劳动的员工的成本,包括工资、福利和相关的人力资源成本。

4. 制造费用:包括产品制造过程中所产生的费用,如设备折旧、维修费用等。

5. 间接费用:计算与产品生产相关的间接费用,如管理费用、销售费用等。

6. 总成本计算:将上述各项成本累加得出产品的总成本。

使用方法产品成本计算表的使用方法如下:1. 填写产品信息:在表格中填写产品的基本信息。

2. 计算各项成本:根据实际情况计算各项成本,可以参考相关记录和报表。

3. 累加总成本:将各项成本累加得出产品的总成本。

4. 分析结果:根据产品的总成本,深入分析各项成本的比例和影响因素,并与销售价格进行比较,决策是否需要进行成本控制或调整。

注意事项在使用产品成本计算表时,需注意以下几点:1. 确保数据准确:填写时请确保数据的准确性,可参考相关的财务报表和成本记录。

2. 确认费用归属:将费用正确归属到相应的成本项目,以保证计算的准确性。

3. 及时更新成本数据:随着公司经营活动的发展,成本结构可能会发生变化,需要及时更新成本数据,以保证计算结果的准确性。

结论产品成本计算表是企业管理中的重要工具,能够帮助管理者了解产品的生产成本,并做出相应的决策。

通过合理使用产品成本计算表,企业可以更好地掌握成本结构,优化成本管理,提高利润水平。

以上是关于产品成本计算表的简要介绍和使用方法,请根据实际情况灵活运用。

如果有任何问题或需要进一步的帮助,请随时与我联系。