中南财经政法大学2014年考博会计学专业课

中南财经政法大学研究生培养方案--会计学博士

1.在三类及以上权威期刊发表1篇学术论文。

2.在CSSCI源刊物发表2篇学术论文。凡被SCI、SSCI检索摘要,被EI(核心版)全文检索及被

CSCD、CPCI收录的外文期刊论文,1篇可视为在CSSCI源刊物发表1篇论文。

3.在CSSCI源刊物发表1篇学术论文;且在学院认定的学术期刊上发表1篇学术论文。

会计专题研究

2

34

4

2

31113004

财会审实证经典文献研读

2

34

4

2

总计

26

408

其他要求

由各学院根据学科所需制定其他要求。

其他培养环节及要求(选填)

其他培养环节

内容或要求

考核时间及方式

科研及学术成果

达到《中南财经政法大学博士研究生培养管理办法》(中南大研字〔2016〕19号)第九条的有关规定

申请博士学位论文答辩前

4.公开出版10万字以上学术专著1部或本人承担15万字撰写任务的合著1部,且在CSSCI以上(含CSSCI)源刊物或学院(中心)认定的学术期刊上发表1篇学术论文。

5.以主持人身份获得并完成一项省部级纵向科研课题,且在CSSCI以上(含CSSCI)源刊物或学院(中心)认定的学术期刊上发表1篇学术论文。

培养方式

博士研究生培养实行导师制。在导师和导师组指导下,博士生完成学位课程及其他课程的学习以及撰写博士学位论文。导师根据博士生的个人才能和特长,注重培养研究生的创新能力和提高其综合素质。在研究生培养期间,充分发挥导师的专长和主导作用,以及导师组的集体作用。

在博士研究生培养过程中,应合理安排课程学习、社会实践、科学研究、学术交流等各个环节,应着重培养博士研究生的优良学风、探索精神、创新思维,独立从事科学研究的能力。鼓励博士研究生的培养实行导师组制度,促进我校研究生教育整体水平的提高。会计学专业博士研究生培养实行导师制。在导师和导师组指导下,博士生完成学位课程及其他课程的学习以及撰写博士学位论文。导师根据博士生的个人才能和特长,注重培养研究生的创新能力和提高其综合素质。在研究生培养期间,充分发挥导师的专长和主导作用,以及导师组的集体作用。

2014年博士研究生招生专业目录

中南财经政法大学2014年招收攻读博士学位研究生专业目录学院代码及名称学科、专业代码、专业名称、研究方向指导教师考试科目代码及科目名称备注002哲学院010101 马克思主义哲学1.历史唯物主义2.马克思主义伦理学1.英美马克思主义哲学研究2.马克思主义生态文明理论研究3.马克思主义哲学基础理论1.生态学马克思主义2.当代法国马克思主义3.当代英美马克思主义1.马克思主义哲学基础理论研究2.马克思主义哲学中国化研究刘可风王雨辰吴宁陈食霖①1001外语②2001马克思主义哲学③3001近现代西方哲学①1001外语②2001马克思主义哲学③3001近现代西方哲学①1001外语②2001马克思主义哲学③3001近现代西方哲学①1001外语②2001马克思主义哲学③3001近现代西方哲学★0201Z1经济伦理学1.经济伦理基础理论及其应用研究2.企业伦理学研究3.中外经济伦理思想史研究1.经济伦理基础理论及其应用研究2.经济伦理思想史研究刘可风龚天平①1001外语②2021伦理学(含伦理学原理、伦理思想史)③3039经济伦理学(含经济学基本理论、经济思想史)①1001外语②2021伦理学(含伦理学原理、伦理思想史)③3039经济伦理学(含经济学基本理论、经济思想史)003经济学院020101 政治经济学1.政府经济学2.制度经济学的新综合3.当代中国经济改革和发展研究1.产权理论2.企业竞争理论与技术创新3.经济增长与发展理论1.现代企业理论2.产权与制度变迁程启智曾繁华朱巧玲①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3002社会主义市场经济理论①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3002社会主义市场经济理论①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3002社会主义市场经济理论名称专业名称、研究方向指导教师考试科目代码及科目名称备注003经济学院1.制度与演化经济学2.比较政治经济学杨虎涛①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3002社会主义市场经济理论020102 经济思想史1.中国经济思想史2.中国经济改革与发展思想研究1.宏观经济理论与政策2.西方福利经济理论邹进文陈银娥①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3003当代西方经济学流派及思潮①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3003当代西方经济学流派及思潮020103 经济史1.中华人民共和国经济史2.中国经济转型研究3.经济史学史赵凌云①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3004中国近现代经济史020104 西方经济学1.西方新制度经济学2.现代产权理论1.开放经济与增长2.宏观经济理论与政策1.国际经济理论与政策2.现代西方就业理论1.发展经济学2.现代消费经济理论1.宏观经济理论与政策2.西方福利经济理论卢现祥廖涵罗良文胡雪萍陈银娥①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3005现代西方经济学流派①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3005现代西方经济学流派①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3005现代西方经济学流派①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3005现代西方经济学流派①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3005现代西方经济学流派名称专业名称、研究方向指导教师考试科目代码及科目名称备注003经济学院1.国际直接投资研究2.城市经济理论与政策3.宏观经济理论与政策项本武①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3005现代西方经济学流派020105 世界经济1.国际资源与经济合作2.开放经济理论与中国开放实践1.WTO研究2.区域经济集团3.世界大宗资源商品国际定价权研究1.贸易与环境2.区域经济一体化1.国际贸易理论与政策2.世界经济周期研究朱延福蔡玲佘群芝李小平①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3006国际经济学①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3006国际经济学①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3006国际经济学①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3006国际经济学020106 人口、资源与环境经济学1.人口与经济发展2.资源与环境经济研究1.人口迁移和劳动力流动1.生态经济发展研究2.企业资源环境经济研究陈浩杨云彦高红贵①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3007人口、资源与环境经济学①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3007人口、资源与环境经济学①1001外语②2002经济学(政治经济学30%,微观经济学35%,宏观经济学35%)③3007人口、资源与环境经济学名称专业名称、研究方向指导教师考试科目代码及科目名称备注004 财政税务学院020203 财政学1.税收理论与税收制度1.财政基础理论与财政政策2.公共部门经济分析1.财政理论与财政政策1.税收理论与税收法律制度1.国家预算政策与管理1.财税理论与农村财税政策1.政府间财政关系1.财政理论与财政政策1.税收理论与税收法律制度1.财税理论与东西方财税制度1.财政理论与政策2.教育财政1.税收理论与税收制度1.财政理论与财政政策1.财政理论与政策许建国杨灿明叶青庞凤喜王金秀侯石安刘京焕陈志勇艾华甘行琼李祥云李波孙群力梅建明①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论①1001外语②2003经济学③3008财税理论名称专业名称、研究方向指导教师考试科目代码及科目名称备注005金融学院020201国民经济学1.投资理论与实践2.金融投资1.宏观经济运行与调控2.基金投资1.国际投资研究2.投资经济研究1.房地产投资与融资2.城镇基础设施投资与房地产市场1.宏观投资问题研究2.政府投资3.投融资项目策划与风险管张中华赵曼聂名华张东韩旺红①1001外语②2004投资经济学③3009证券投资①1001外语②2004投资经济学③3009证券投资①1001外语②2004投资经济学③3009证券投资①1001外语②2004投资经济学③3009证券投资①1001外语②2004投资经济学③3009证券投资020204金融学1.货币理论与货币政策2.金融机构与市场1.金融风险管理2.银行管理1.银行管理2.国际金融1.货币理论与政策2.金融市场与投资3.金融突发事件1.金融中介2.金融契约1.证券期货市场与投资2.金融产品创新与管理1金融改革与金融发展2.西方货币金融学说1金融机构与市场2.银行管理1.货币理论与政策2.信用管理朱新蓉宋清华刘惠好唐文进黄孝武陈红王年咏章晟陶雄华①1001外语②2005经济学③3010金融学①1001外语②2005经济学③3010金融学①1001外语②2005经济学③3010金融学①1001外语②2005经济学③3010金融学①1001外语②2005经济学③3010金融学①1001外语②2005经济学③3010金融学①1001外语②2005经济学③3010金融学①1001外语②2005经济学③3010金融学①1001外语②2005经济学③3010金融学名称专业名称、研究方向指导教师考试科目代码及科目名称备注005金融学院★0202Z5金融工程1.金融产品设计与定价2.金融风险预警与管理3.金融市场与投资1.金融产品设计与定价2.资产定价3.市场微观结构与行为金融1.证券期货市场与投资2.金融产品创新与管理张金林李志生陈红①1001外语②2005经济学③3012金融工程学①1001外语②2005经济学③3012金融工程学①1001外语②2005经济学③3012金融工程学★0202Z6保险学1.保险管理2.保险中介3.保险市场1.保险法1.金融中介刘冬姣樊启荣黄孝武①1001外语②2005经济学③3011保险学①1001外语②2005经济学③3011保险学①1001外语②2005经济学③3011保险学006 法学院030101 法学理论1. 法理学与西方法哲学1. 法学方法论与法律逻辑1. 法社会学与法人类学1.法哲学2.法学方法论张德淼张斌峰罗洪洋张继成①1001外语②2006法理学③3013法学综合(含西方法律思想史、法学方法论、法社会学)①1001外语②2006法理学③3013法学综合(含西方法律思想史、法学方法论、法社会学)①1001外语②2006法理学③3013法学综合(含西方法律思想史、法学方法论、法社会学)①1001外语②2006法理学③3013法学综合(含西方法律思想史、法学方法论、法社会学)名称专业名称、研究方向指导教师考试科目代码及科目名称备注006 法学院030102 法律史1.中国法律史1.外国法律史1.外国法律史陈景良张德淼郑祝君①1001外语②2007中国法律史③3014外国法律史①1001外语②2007中国法律史③3014外国法律史①1001外语②2007中国法律史③3014外国法律史030103宪法学与行政法学1.宪法基本理论2.中国宪法1.比较宪法学2.宪法基本理论1.中国行政法学2.比较行政法学1.中国行政法学2.比较行政法学1.行政应急法2.比较行政法1.中国宪法学2.地方制度1.社会管理法治1.社会管理法治1.社会管理法治1.社会管理法治1.社会管理法治刘茂林王广辉方世荣石佑启戚建刚胡弘弘徐汉明齐文远方世荣姚莉赵曼①1001外语②2008宪法学③3015行政法学①1001外语②2008宪法学③3015行政法学①1001外语②2008宪法学③3015行政法学①1001外语②2008宪法学③3015行政法学①1001外语②2008宪法学③3015行政法学①1001外语②2008宪法学③3015行政法学①1001外语②2030法理学③3042公共管理学①1001外语②2030法理学③3042公共管理学①1001外语②2030法理学③3042公共管理学①1001外语②2030法理学③3042公共管理学①1001外语②2030法理学③3042公共管理学名称专业名称、研究方向指导教师考试科目代码及科目名称备注006 法学院 1.社会管理法治徐立①1001外语②2030法理学③3042公共管理学030105民商法学1.民法总论2.财产法1.民法总论与民法典2.财产法1.民法总论2.财产法、侵权行为法1.商法基础理论2.商事主体法1.财产法2.保险法陈小君徐涤宇麻昌华雷兴虎温世扬①1001外语②2009商法学③3016民法学①1001外语②2009商法学③3016民法学①1001外语②2009商法学③3016民法学①1001外语②2009商法学③3016民法学①1001外语②2009商法学③3016民法学030106诉讼法学1.刑事诉讼法学2.证据法学、司法制度1.诉讼法基础理论2.检察学1.民事诉讼法学姚莉徐汉明蔡虹①1001外语②2010诉讼法学原理③3017证据法学①1001外语②2010诉讼法学原理③3017证据法学①1001外语②2010诉讼法学原理③3017证据法学030107经济法学1.经济法基础理论2.市场规制法1.金融保险法2.社会保障法1.宏观调控法刘大洪樊启荣黎江虹①1001外语②2011经济法总论③3018经济法分论(含市场规制法、金融保险法)①1001外语②2011经济法总论③3018经济法分论(含市场规制法、金融保险法)①1001外语②2011经济法总论③3018经济法分论(含市场规制法、金融保险法)名称专业名称、研究方向指导教师考试科目代码及科目名称备注030108环境与资源保护法学1.环境法学基础理论2.环境民法学1.环境法学基础理论2.可持续发展法3.自然资源保护法学吕忠梅高利红①1001外语②2012环境法学③3019环境管理学①1001外语②2012环境法学③3019环境管理学030109国际法学1.国际私法立法问题的理论与实践2.中国对外贸易的法律问题3.英美国际私法理论与实践1.比较国际私法2.国际民事诉讼与商事仲裁1.金融法与国际金融法2.国际经济法1.国际经济法基本理论与实践2.国际投资法、WTO法刘仁山徐伟功韩龙刘笋①1001外语②2013国际公法③3020国际私法①1001外语②2013国际公法③3020国际私法①1001外语②2013国际公法③3021国际经济法①1001外语②2013国际公法③3021国际经济法006 法学院 1.国际经济制裁与国际法的强制保障问题2.国际刑法1.国家安全与国际安全2.海洋安全1.国际法基础理论2.国际法与中国外交简基松刘胜湘邓烈①1001外语②2013国际公法③3041现代国际关系①1001外语②2013国际公法③3041现代国际关系①1001外语②2013国际公法③3041现代国际关系007刑事司法学院030104刑法学1.中国刑法学2.比较刑法学3.犯罪学1.中国刑法学2.比较刑法学3.犯罪学1.中国刑法学2.比较刑法学3.犯罪学1.中国刑法学2.比较刑法学3.犯罪学齐文远夏勇苏彩霞童德华①1001外语②2014中国刑法学③3022比较刑法学①1001外语②2014中国刑法学③3022比较刑法学①1001外语②2014中国刑法学③3022比较刑法学①1001外语②2014中国刑法学③3022比较刑法学名称专业名称、研究方向指导教师考试科目代码及科目名称备注1.中国刑法学2.比较刑法学3.犯罪学1.中国刑法学2.比较刑法学3.犯罪学王良顺徐立①1001外语②2014中国刑法学③3022比较刑法学①1001外语②2014中国刑法学③3022比较刑法学★0301Z2侦查学1.侦查学基础理论2.侦查方法1.侦查学基础理论2.侦查方法杨宗辉董邦俊①1001外语②2015刑事法学原理③3023侦查学①1001外语②2015刑事法学原理③3023侦查学010工商管理学院020205 产业经济学1.产业组织与产业结构2.企业价值评估1.产业竞争力与企业竞争力研究2.体育产业发展理论与战略1.产业组织理论1.流通产业发展理论与政策2.消费理论1.企业竞争力研究2.创新与产业发展理论与政策1.农村发展理论与政策2.农村公共投资与项目管理1.农村产业组织理论1.农村公共投资与项目管理1.生态产业与区域发展汪海粟胡立君任剑新郭守亭石军伟陈池波张开华郑家喜严立冬①1001外语②2016经济学③3024工业经济学①1001外语②2016经济学③3024工业经济学①1001外语②2016经济学③3024工业经济学①1001外语②2016经济学③3024工业经济学①1001外语②2016经济学③3024工业经济学①1001外语②2016经济学③3025农业经济学①1001外语②2016经济学③3025农业经济学①1001外语②2016经济学③3025农业经济学①1001外语②2016经济学③3025农业经济学020206国际贸易学1.国际贸易理论与政策2.国际商务张建民①1001外语②2017经济学综合③3026国际贸易学名称专业名称、研究方向指导教师考试科目代码及科目名称备注1.国际贸易理论与政策2.跨国经营理论与战略1.中国对外贸易2.跨国经营理论与战略1.国际贸易理论与政策2.企业国际化1.中国对外贸易2.区域经济一体化1.国际贸易理论与政策2.空间经济学黄汉民张相文张华容曹亮钱学锋①1001外语②2017经济学综合③3026国际贸易学①1001外语②2017经济学综合③3026国际贸易学①1001外语②2017经济学综合③3026国际贸易学①1001外语②2017经济学综合③3026国际贸易学①1001外语②2017经济学综合③3026国际贸易学010工商管理学院★0202Z1农业经济学1.农村发展理论与政策2.农村公共投资与项目管理1.城乡经济发展2.农业与农村可持续发展1.农业经济与农村发展2.农户经济分析1.农村发展理论与政策1.农村土地制度1.农村公共投资与项目管理1.农业与农村发展陈池波严立冬丁士军张开华张光宏郑家喜陈玉萍①1001外语②2016经济学③3025农业经济学①1001外语②2016经济学③3025农业经济学①1001外语②2016经济学③3025农业经济学①1001外语②2016经济学③3025农业经济学①1001外语②2016经济学③3025农业经济学①1001外语②2016经济学③3025农业经济学①1001外语②2016经济学③3025农业经济学名称专业名称、研究方向指导教师考试科目代码及科目名称备注120202企业管理1.战略管理理论2.企业技术创新战略1.企业社会责任研究2.企业创新机制研究1.企业成长理论2.企业战略管理1.人才战略与规划2.企业人力资源管理3.老年人力资源开发1.企业制度及治理结构2.企业运作管理熊胜绪郭跃进金明伟赵琛徽胡川①1001外语②2018管理经济学③3027企业管理学①1001外语②2018管理经济学③3027企业管理学①1001外语②2018管理经济学③3027企业管理学①1001外语②2018管理经济学③3027企业管理学①1001外语②2018管理经济学③3027企业管理学010工商管理学院120203旅游管理1.旅游目的地营销2.旅游企业管理3.旅游资本运营1.旅游目的地管理2.服务管理与创新3.信息化与智慧旅游刘德光舒伯阳①1001外语②2019旅游经济学③3027 企业管理学①1001外语②2019旅游经济学③3027 企业管理学120204技术经济及管理1.水环境治理技术经济管理2.环境工程技术经济与管理3.环境与职业健康风险管理1.企业价值评估张敬东汪海粟①1001外语②2027工程经济学③3027企业管理学①1001外语②2027工程经济学③3027企业管理学★1202Z1营销管理1.企业战略管理2.关系营销与服务营销1.品牌管理2.企业营销战略管理1.国际市场营销2.消费者行为张新国宁昌会汤定娜①1001外语②2020市场营销③3028 现代管理学①1001外语②2020市场营销③3028现代管理学①1001外语②2020市场营销③3028现代管理学名称专业名称、研究方向指导教师考试科目代码及科目名称备注120405土地资源管理1.土地经济理论与政策1.土地法律与政策2.土地制度设计张光宏汪军民①1001外语②2016经济学③3029土地经济与管理①1001外语②2016经济学③3029土地经济与管理011 会计学院120201 会计学1.现代财务会计理论、国际会计1.财务会计理论与实务2.国际会计1.财务会计理论1.会计准则2.财务会计要素1.会计理论2.无形资产会计1.信息披露管理2.薪酬问题研究1.会计理论2.资源与环境会计郭道扬罗飞张龙平唐国平汤湘希王雄元施先旺①1001外语②2022经济学(其中:西方经济学(含宏微观部分)70%、计量经济学30%)③3040会计学专业课(其中:会计学70%,财务管理30%)★1202Z2财务管理1.财务、成本管理1.财务、成本管理1.财务理论2.财务风险管理1.财务理论2.企业资本结构1.公司理财2.企业并购郭道扬罗飞张敦力张志宏袁天荣①1001外语②2022经济学(其中:西方经济学(含宏微观部分)70%、计量经济学30%)③3031财务管理专业课(其中:财务管理70%,会计学30%)名称专业名称、研究方向指导教师考试科目代码及科目名称备注011 会计学院 1.股利政策理论与实务2.企业业绩理论与评价1.企业财务危机研究2.企业集团财务管控理论研究杨汉明李秉成★1202Z3审计学1.会计审计史1.审计理论与审计准则1.内部会计控制评价2.内部控制理论郭道扬张龙平沈烈1. 审计学专业会计审计史方向:①1001外语②2022经济学(其中:西方经济学(含宏微观部分)70%、计量经济学30%)③3030会计审计史方向专业课(其中:会计与审计史60%,会计学30%,审计学10%)2. 审计学专业其它方向:①1001外语②2022经济学(其中西方经济学(含宏微观部分)70%、计量经济学30%)③3032审计学专业课(其中:审计学70%,会计学30%)012公共管理学院020202区域经济学1.区域经济发展理论与政策2.人口与区域可持续发展1.城市经济与区域经济2.人口与区域经济发展杨云彦陈浩①1001外语②2023经济学③3033区域经济学①1001外语②2023经济学③3033区域经济学020207劳动经济学1.劳动经济理论研究2.人力资源管理研究1.劳动经济理论研究2.人力资源管理研究1.劳动经济理论与政策2.劳动关系与人力资源管理1.人力资源管理研究2.收入分配理论与政策陈全明陈芳蒋文莉张广科①1001外语②2023经济学③3034劳动经济学①1001外语②2023经济学③3034劳动经济学①1001外语②2023经济学③3034劳动经济学①1001外语②2023经济学③3034名称专业名称、研究方向指导教师考试科目代码及科目名称备注012公共管理学院120401行政管理1.政府管理与创新2.城乡基层治理结构研究3.公共政策的制定与执行1.地方政府管理与创新2.公共部门绩效管理赵丽江徐双敏①1001外语②2029经济学③3035公共管理学理论①1001外语②2029经济学③3035公共管理学理论120404社会保障1. 医疗保险与医院管理2. 社会保障基金财务3. 社区社会管理1.劳动就业理论与政策2.社会保障基金3.产权制度与公共政策1.创业与创新2.社会管理创新3.社会保障1.养老保险2.社会保障基金管理3.社会保障理论1.社会保障与社会政策2.社会救助理论与实务3.社区研究理论与方法1.农村贫困与社会保障赵曼李波邓汉慧刘俊霞乐章丁士军①1001外语②2029经济学③3036社会保障学①1001外语②2029经济学③3036社会保障学1001外语②2029经济学③3036社会保障学①1001外语②2029经济学③3036社会保障学①1001外语②2029经济学③3036社会保障学①1001外语②2029经济学③3036社会保障学013统计与数学学院020208 统计学1.宏观经济统计分析2.国民经济核算1.市场调查与分析2.经济计量方法应用1.市场调查与分析2.应用统计学1.统计理论与方法应用2.经济计量方法应用向书坚徐映梅刘洪朱喜安①1001外语②2024统计学(统计学40%、国民经济核算30%、计量经济学30%)③3037经济学①1001外语②2024统计学(统计学40%、国民经济核算30%、计量经济学30%)③3037经济学①1001外语②2024统计学(统计学40%、国民经济核算30%、计量经济学30%)③3037经济学①1001外语②2024统计学③3037经济学名称专业名称、研究方向指导教师考试科目代码及科目名称备注013统计与数学学院 1.金融统计分析2.风险管理张虎①1001外语②2024统计学(统计学40%、国民经济核算30%、计量经济学30%)③3037经济学020209数量经济学1.金融数量分析与金融工程2.经济动态分析理论与方法应用1.经济系统控制研究2.数量经济分析理论与方法应用1.宏微观经济计量分析2.金融计量分析葛翔宇赵新泉李占风①1001外语②2025计量经济学③3037经济学①1001外语②2025计量经济学③3037经济学①1001外语②2025计量经济学③3037经济学015知识产权学院★0301Z1知识产权法1.知识产权基础理论2.知识产权制度1.知识产权基础理论2.知识产权制度1.知识产权管理2.知识产权制度1.知识产权基础理论2.知识产权制度1.知识产权基础理论2.知识产权制度1.知识产权基础理论2.知识产权制度1.知识产权管理2.知识产权制度吴汉东曹新明王景川胡开忠彭学龙黄玉烨马一德①1001外语②2026知识产权法③3038民法学①1001外语②2026知识产权法③3038民法学①1001外语②2026知识产权法③3038民法学①1001外语②2026知识产权法③3038民法学①1001外语②2026知识产权法③3038民法学①1001外语②2026知识产权法③3038民法学①1001外语②2026知识产权法③3038民法学注:专业代码前标注“★”专业,为学校自主设置专业。

中南财经政法大学会计学培养方案

中南财经政法大学会计学培养方案编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望(中南财经政法大学会计学培养方案)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为中南财经政法大学会计学培养方案的全部内容。

会计学专业全程培养方案一、培养目标与专业特点(一)培养目标本专业培养德、智、体、美全面发展,适应社会经济发展和满足社会主义市场经济建设需要,基础扎实、知识面宽、业务能力强、综合素质高、富有创新意识和开拓精神,具备会计及经济学、管理学与法学等方面的知识和能力,具有良好的职业道德,能在企事业单位、政府机关及科研机构从事会计管理及教学、科研工作的高级专门人才。

(二)专业特点和培养要求本专业立足于我校国家级重点学科——会计学,依托我校经、法、管、文、理综合发展优势,把学生培养成为以会计学专业为核心,具有较宽厚的经济学、法学和管理学相融通的学科背景的专门管理人才。

通过本专业教学计划所规定内容的学习与训练,学生基本达到以下培养要求:1.熟练掌握会计的基本理论与方法,具备组织和管理大中型单位会计工作的基本技能; 2.掌握从事现代会计管理工作所必须具备的管理、经济、法律、审计等基本知识;3.熟悉与会计工作有关的经济、管理、财政、金融、税收及财务等方面的法律法规;4.了解会计学科的最新研究成果和发展动态,熟悉国际会计惯例;5.具有较强的语言与文字表达能力,以及获取信息和处理信息的能力,普通话达到国家规定的等级标准;6.具有较强的专业判断能力与决策能力,以及分析问题和解决问题的能力;7.具有创新意识和开拓精神,以及团队精神与合作意识;8.具有良好的职业道德、高尚的人格和社会责任感;9.具有较强的组织、管理能力和领导艺术;10.具有较强的计算机应用能力和较高的外语水平。

中南财经政法大学(已有10试题)

中南财经政法大学人文学院马克思主义哲学原理(哲学一级学科各专业)2008----2010马克思主义哲学原理(马克思主义哲学、伦理学、逻辑学专业)2007马克思主义哲学原理(马克思主义中国化研究、思想政治教育专业)2007马克思主义哲学原理(伦理学专业)1996——1998,2005马克思主义哲学原理(马克思主义理论与思想政治教育专业)2005——2006马克思主义哲学原理(马克思主义哲学、伦理学、思想政治教育专业)2004马克思主义哲学原理(马克思主义哲学、伦理学专业)1999——2000,2002——2003,2006马克思主义哲学原理(马克思主义哲学专业)1992,1995——1998,2001马克思主义基本原理2008-----2010中国化马克思主义2008-----2010西方哲学史2001——2010欧洲哲学史1992,1995——2000中国哲学史1992管理学(马克思主义哲学专业)1998——2003(2001,2003有答案)现代管理理论1992,1995——1997普通心理学1992系统理论1992自然辩证法1992逻辑学2007伦理学原理1992,1995——2007辨证唯物主义与历史唯物主义1995西方伦理思想史1995——1998中国伦理思想史1995——1997中共党史1992,1995——2007邓小平理论2002——2003毛泽东思想、邓小平理论和“三个代表”重要思想概论2008-----2010毛泽东思想概论与邓小平理论概论2004——2006邓小平理论和“三个代表”重要思想概论2006邓小平理论和“三个代表”重要思想概论(马克思主义中国化研究方向)2007 邓小平理论和“三个代表”重要思想概论(思想政治教育专业)2007政治学原理2007——2010政治学(行政管理专业)1992,1995——1996,2003——2006政治学(行政管理、中共党史专业)1998——2002政治学(中共党史专业)2003——2005西方政治思想史2007中外政治制度比较2007科学社会主义理论与实践2007综合课(含国际政治学概论和国际关系史)2007社会学1992社会学理论与方法2007社会调查研究方法2008社会学研究方法2010社会学原理2008-----2010历史学专业基础(全国统考试卷)2007——2008中国近代史1995,1997,2006中国现代史2006中国近代现代史1995中国近现代史1992(第一种),1992(第二种),1996——1997,2004——2005 世界近现代史1992世界现代史1995——2001,2004——2005经济学院经济学1998——2003,2006——2010(2002有答案)政治经济学(财经类各专业)1992,1995——1997政治经济学(政治经济学专业)1992,1995(第一种),1995(第二种),1996(第一种),1996(第二种),1997——1998,2003——2005(2001——2005有答案)政治经济学(政治经济学、西方经济学专业)1999——2002政治经济学(伦理学专业)1999——2003(2001——2003有答案)政治经济学(马克思主义哲学专业)1992,1995西方经济学(政治经济学专业)1995——1998,2003(1997,2003有答案)西方经济学(政治经济学、西方经济学专业)1999——2002(2000——2002有答案)西方经济学(西方经济学专业)2003——2005(2003——2005有答案)经济学说史1992,1995社会主义经济理论1992资本论1992,1995(第一种),1995(第二种)中国近代经济思想史1992,1995——2005外国经济思想史2002中国近代经济史1992,1995,1996(第一种),1996(第二种),1997——2002 中国近现代经济史2003——2005中国经济史1992,1995——1996,2003史学概论1995——1997中华人民共和国经济史1992,1995——2003宏观经济学2004——2005(2004——2005有答案)世界经济学1996——1997,2002——2003人口、资源与环境经济学2000——2005人口与生态经济学1999政治经济学与经济法学2005法学和经济学2006经济学基础理论2003(复试)(2003有答案)宏观经济管理学2004——2005(2004有答案)财政学院财政学(含税收)1992,1995——2008(2004——2005有答案)税收学1997经济学1998——2003,2006(2002有答案)政治经济学(财经类各专业)1992,1995——1997政治经济学(政治经济学专业)1992,1995(第一种),1995(第二种),1996(第一种),1996(第二种),1997——1998,2003——2005(2001——2005有答案)政治经济学(政治经济学、西方经济学专业)1999——2002政治经济学(伦理学专业)1999——2003(2001——2003有答案)政治经济学(马克思主义哲学专业)1992,1995西方经济学(政治经济学专业)1995——1998,2003(1997,2003有答案)西方经济学(政治经济学、西方经济学专业)1999——2002(2000——2002有答案)西方经济学(西方经济学专业)2003——2005(2003——2005有答案)经济学基础理论2003(复试)(2003有答案)古汉语1992中国财政史1995——1997金融学院投资经济学2006——2007投资学1992,1995——2008(其中2005年有两种,一种标明为“国民经济学专业投资学方向”,另一种标明为“投资学专业”;其中1992和1995年称“投资经济理论”,1996年称“投资金融理论”,1998年称“投资经济”)经济学1998——2003,2006——2010(2002有答案)经济学(产业经济学专业)2008政治经济学(财经类各专业)1992,1995——1997政治经济学(政治经济学专业)1992,1995(第一种),1995(第二种),1996(第一种),1996(第二种),1997——1998,2003——2005(2001——2005有答案)政治经济学(政治经济学、西方经济学专业)1999——2002政治经济学(伦理学专业)1999——2003(2001——2003有答案)政治经济学(马克思主义哲学专业)1992,1995西方经济学(政治经济学专业)1995——1998,2003(1997,2003有答案)西方经济学(政治经济学、西方经济学专业)1999——2002(2000——2002有答案)西方经济学(西方经济学专业)2003——2005(2003——2005有答案)经济学基础理论2003(复试)(2003有答案)金融学2000——2008(2000——2005有答案)货币银行学1992,1995——1999工程造价与项目评估2006——2007项目评价与估价2007建设经济2005建筑经济管理1992保险学2005——2008金融工程2005——2008房地产估价1995——1997房地产经营管理学1995——1996房地产经济管理1997房地产经济学1999——2008国民经济管理(宏观经济运行与调控方向)2000——2003国民经济管理(经济规划与管理方向)2002——2003国民经济计划学1992,1995——1999国民经济统计学1995——2003国民经济学2004——2008(2004有答案)管理学(企业管理、技术经济与管理专业)2003——2006,2008(2003——2005有答案)管理学(管理科学与工程专业)2007——2010法学院法学理论专业:法学基础理论2005——2007法理学1997——2002,2008-----2010宪法学1997——2002法学综合课2007——2010法学综合课(宪法学、民法学、刑法学) 2006法学综合课(含刑法、西方法律思想史、民法学)2005综合课(民事诉讼法学、民法总论、刑法总论)1997——2002综合课一(刑法总论、宪法学、民法总论) 2003——2004综合课二(西方法律思想史、法学基础理论)2003——2004法律史专业:法律史专业中国法律史方向中外法制史2008-----2010中国法制史1997——2007法理学1997——2002法学综合课2007——2010法学综合课(法理学、宪法学、刑法学)2006综合课(中国法律思想史、宪法学、外国法制史)1997——2002综合课(宪法学、法理学)2003综合课(含法理、宪法、中国法律思想史)2004——2005法律史专业外国法律史方向中外法制史2008-----2010外国法制史1997——2007法理学1997——2002法学综合课2007——2010法学综合课(法理学、宪法学、刑法学)2006综合课(西方法律思想史、宪法学、中国法制史)1997——2002综合课(宪法学、法理学)2003综合课(含法理、宪法、西方法律思想史)2004——2005宪法与行政法学专业:宪法学与行政法学专业宪法学方向宪法与行政法2008-----2010宪法学1997——2007(2002——2003有答案)外国宪法1997——2002法学综合课2007——2010法学综合课(含法理学、刑法学、民法学)2006综合课(法理学、行政诉讼法、民商法)1997——2002综合课(民法学、行政法、法理学)2003——2004(2004有答案)宪法学与行政法学专业行政法学方向宪法与行政法2010行政法学2004,2007(2004有答案)行政法与行政诉讼法2006中国行政法(含行政诉讼法) 1997——2003(2002——2003有答案)外国行政法 1997——2002法学综合课2007——2010法学综合课(含法理学、宪法学、民法学)2003——2006(2004有答案)综合课(宪法、法理、刑法)1997——2002刑法学专业:刑法学2008-----2010中国刑法学1997——2007(2002——2003有答案)刑事诉讼法1997——2002法学综合课2007----2010法学综合课(含法理学、宪法学、中国法制史学)1997——2002,2006综合课(宪法学、法理学、刑事诉讼法学)2003——2005(2003——2004有答案)民商法学专业:民法学1997——2010(2001——2004有答案)民事诉讼法学1997——2002法学综合课2007——2010综合课(法理学、商事法、国际私法)1997——2002综合课(民事诉讼法学、法理学、商法)2003(2003有答案)法学综合课(含法理学、商法学、民事诉讼法学)2004法学综合课(含民事诉讼法学、商法学)2005——2006另有原中南财经大学下列民商法学专业试卷:民法学1999——2000民商法学专业综合课1999——2000中国商事法1999——2000诉讼法学:诉讼法学专业刑事诉讼法方向诉讼法学2008-----2010刑事诉讼法学1997——2007(2002——2003有答案)刑法学1997——2002法学综合课2007——2010综合课(法理学、民事诉讼法学、宪法学)1997——2002综合课(民事诉讼法学、刑法学)2003,2005(2003有答案)法学综合课(诉讼法学专业)(含法理学、民事诉讼法、刑法学)2004,2006诉讼法学专业民事诉讼法学方向诉讼法学2008-----2010民事诉讼法学1997——2007(2002——2003有答案)民法学1997——2002法学综合课2007——2010综合课(法理学、刑事诉讼法学、行政诉讼法学)1997——2002综合课(刑事诉讼法学、民商法学)2003法学综合课(含法理学、刑事诉讼法、民法学)2004,2006法学综合课(民法、刑事诉讼法)2005经济法学专业:经济法学1997——2006,2008-----2010(2002——2003有答案)经济法综合(经济法方向)2007经济法综合(商法学方向)2007经济法综合(社会法学方向)2007民商法1997——2003(2003有答案)法学综合课2007——2010综合课(法理学、行政法学、民事诉讼法学)1997——2002法学综合课(含民商法、法理)2004——2006环境与资源保护法学专业:环境资源法学2002——2010民法学1997——2003法学综合课2007——2010综合课(法理学、宪法学、国际私法)1997——2002法学综合课(含法理、宪法、民法)2004——2006国际法学专业:国际法学专业国际公法方向国际公法、现代国际关系2005——2006国际公法、国际关系2007国际法学1997——2002,2008----2010(2002有答案)国际经济法学1997——2002(2002有答案)法学综合课2007——2010国际公法、国际关系2007综合课(法理学、国际私法学、民法学)1997——2002 综合课一(国际私法、民法学、国际经济法、法理学)2003综合课二(国际关系史、国际公法)2003——2004法学综合课一(含宪法、法理、民法)2004——2006国际法学专业国际经济法方向国际法学1997——2002,2008-----2010(2002有答案)国际经济法学1997——2002,2007(2002有答案)法学综合课2007——2010综合课(法理学、国际私法学、民法学)1997——2002综合课一(民事诉讼法、法理学、国际私法、法理学)2003综合课二(国际经济法、国际公法)2003——2006(2003有答案)法学综合课一(含宪法、法理、民法)2004——2006国际法学专业国际私法方向国际法学1997——2002,2008-----2010(2002有答案)国际私法学1997——2002,2005,2007(2002有答案)法学综合课2007——2010综合课(法理学、国际经济法学、民法学)1997——2002综合课一(民事诉讼法、民法学、国际经济法、法理学)2003综合课二(国际公法、国际私法)2003——2004,2006(2003有答案)法学综合课一(含宪法、法理、民法)2004——2006公安学院刑法学专业侦查学方向侦查学2003,2006——2008侦查学综合(含警察科学基础、刑法学、刑事诉讼法学)2007——2010法学综合课一(含法理学、宪法学、刑法学)2006法学综合课一(侦查学方向)(含刑法、犯罪学)2004——2005法学综合课二(侦查学方向)(含刑事诉讼法、侦查学)2004——2005法学综合课(侦查学方向)2003法学综合课2010外国语学院德语(二外)2005——2010法语(二外)2005——2010日语(二外)2005——2010语言学、文学与翻译2010翻译与写作2004——2008综合英语2004——2008工商管理学院管理学(企业管理、技术经济与管理专业)2003——2006,2008----2010(2003——2005有答案)管理学(管理科学与工程专业)2007——2008企业管理学1998——2003(2001——2003有答案)产业经济学2002——2007(2004有答案)工业经济1992,1998工业经济概论1995——1997工业经济管理1995——1997工业经济管理概论1996工业经济学1999——2001工业企业管理1992,1995——1997工业企业管理概论1997工业企业管理原理1995经济学1998——2003,2006——2010(2002有答案)经济学(产业经济学专业)2008政治经济学(财经类各专业)1992,1995——1997政治经济学(政治经济学专业)1992,1995(第一种),1995(第二种),1996(第一种),1996(第二种),1997——1998,2003——2005(2001——2005有答案)政治经济学(政治经济学、西方经济学专业)1999——2002政治经济学(伦理学专业)1999——2003(2001——2003有答案)政治经济学(马克思主义哲学专业)1992,1995西方经济学(政治经济学专业)1995——1998,2003(1997,2003有答案)西方经济学(政治经济学、西方经济学专业)1999——2002(2000——2002有答案)西方经济学(西方经济学专业)2003——2005(2003——2005有答案)经济学基础理论2003(复试)(2003有答案)贸易经济学1998——2007(2000——2002,2004有答案)贸易经济与管理1992第一种,1992第二种,1995第一种,1995第二种,1996,1997贸易经济与质量管理1996——1997国际贸易学1999——2008(2000——2002,2004——2005有答案)国际贸易与国际金融1992,1995——1997人力资源管理2002——2003(2002——2003有答案)旅游市场营销学2003(复试)旅游学2005——2006旅游学基础2007——2008市场营销学1999——2003,2006——2008(2002有答案)电子商务综合2007农业经济学1992,1995——2010(其中1992年称“农业经济与管理”,)农林经济管理综合2010农业经济综合课(含农业企业经营管理学、社会经济统计学原理、会计学原理)1995——1997公共管理基础综合(土地资源管理)2010土地资源管理学2007会计学院会计与财务2003——2010(2003——2005有答案)(注:2008年试卷共7页,缺第7页)财务管理与财务分析2004——2006(2004有答案)财务管理与管理会计2000——2002(2001——2002财务管理部分有答案)财务会计与成本会计2000——2002财务与成本管理1992,1995——1997成本会计与管理会计2003年复试高级会计学与审计2003(复试)财务成本管理1999会计理论1992会计史1992,1995会计学1995——1998企业财务会计1999中国古代史1995中国通史1992公共管理学院国民经济学2004——2008(2004有答案)国民经济管理(宏观经济运行与调控方向)2000——2003国民经济管理(经济规划与管理方向)2002——2003国民经济计划学1992,1995——1999国民经济统计学1995——2003经济学1998——2003,2006——2010(2002有答案)政治经济学(财经类各专业)1992,1995——1997政治经济学(政治经济学专业)1992,1995(第一种),1995(第二种),1996(第一种),1996(第二种),1997——1998,2003——2005(2001——2005有答案)政治经济学(政治经济学、西方经济学专业)1999——2002政治经济学(伦理学专业)1999——2003(2001——2003有答案)政治经济学(马克思主义哲学专业)1992,1995西方经济学(政治经济学专业)1995——1998,2003(1997,2003有答案)西方经济学(政治经济学、西方经济学专业)1999——2002(2000——2002有答案)西方经济学(西方经济学专业)2003——2005(2003——2005有答案)经济学基础理论2003(复试)(2003有答案)劳动经济学1999——2008管理学(人力资源管理)2010人力资源开发与管理(人力资源开发与管理方向)2000——2007(2001、2005有答案)教育经济学2007——2010社会保障与财政2007——2010社会保障学2002——2006(2004有答案)公共管理基础综合2007——2010公共行政学1992,1995——2010(2002,2004有答案)政治学(行政管理专业)1992,1995——1996,2003——2006(2004——2005有答案)政治学(行政管理、中共党史专业)1998——2002(2002有答案)政治学(中共党史专业)2003——2005(2005有答案)行政法学1992,1995——2003国家公务员制度1997人力资源开发与管理(社会保障专业)2002——2006(2002——2005有答案)信息学院区域经济学2002——2008(2003有答案)经济学1998——2003,2006——2010(2002有答案)西方经济学(政治经济学专业)1995——1998,2003(1997,2003有答案)西方经济学(政治经济学、西方经济学专业)1999——2002(2000——2002有答案)西方经济学(西方经济学专业)2003——2005(2003——2005有答案)经济学基础理论2003(复试)(2003有答案)统计学1992,1995——1997,1999——2008(其中1995、2001年每年有两种)社会经济统计原理1992综合统计与工商统计1992应用统计学2003(复试)经济计量学2003——2006计量经济学2007——2008数理统计1992,1995——1997,2000计算机应用基础2004——2008计算机软件基础1992,1995,2003数据结构与程序设计1999——2002数据结构与数据库1996——1997数据库与信息系统2002信息系统分析与设计2003,2005,2006——2007管理信息系统2004信息系统与程序设计1996——1998信息系统与数据库1999——2001计算机软件基础1992,1995,2003数据结构与程序设计1999——2002数据结构与数据库1996——1997数据库与信息系统2002计算机网络基础2007人口学2007——2008管理学(企业管理、技术经济与管理专业)2003——2006,2008----2010(2003——2005有答案)管理学(管理科学与工程专业)2007——2010新闻与文化传播学院综合知识(经济、法律、管理、中国文学)2007——2010(其中2010年称“新闻学综合知识”)新闻学基础2007——2010知识产权研究中心法学综合课试卷与法学院相同,参考法学院相关科目试卷。

会计学专业博士生课程设置

课程类型 课程名称

任课教师

一一二 上下上

中国马克思主义与当代

√

校公共课

学术交流英语、英语听力、 英语口语

√

管院平台课

计量经济学 研究方法

财务会计研究

周亚虹

√

张莉、曹顺

√

王跃堂、陈冬华、李翔、薛 清梅、吕伟

√

博士专业方 财务管理研究

向课

管理会计研究

杨雄胜、李心合、林树、黄 志忠 李心合、冯巧根、苏文兵、 熊焰韧

周亚虹

√

管院 平台课

研究方法 会计理论经典 财务理论经典 审计理论经典

张莉、曹顺 陈冬华、杨雄胜 李心合、冯巧根 王跃堂、李明辉

√ √

√ √

现代经济学

茅宁、李虎

√

高级会计

杨雄胜、陈丽花

√

会 计 学 硕 高级财务会计

王跃堂

√

士课程

高级管理会计

冯巧根、苏文兵

√

高级审计

李明辉、张娟

√

高级财务管理

杨雄胜、黄志忠

√ቤተ መጻሕፍቲ ባይዱ

财务会计研究

王跃堂、陈冬华、李 翔、薛清梅、吕伟

博 士 专 业 财务管理研究

杨雄胜、李心合、林 树、黄志忠

方向课

管理会计研究

李心合、冯巧根、苏 文兵、熊焰韧

√ √ √

审计研究

王跃堂、李明辉、张 娟、王兵

√

课程门数

335233

注:姓名后带星号的为课程责任教授,负责该课程相关的协调事宜。

表 2 会计学专业社会招考博士生课程计划

会计学专业博士生课程设置

(适用范围:2014 年及之后入学博士生)

表 1 会计学专业直博生课程计划

中南财经大学会计学博士培养方案

会计学博士研究生全程培养计划发布日期:2005-09-05中南财经政法大学会计学学科点于1986年被批准为博士点并同时获博士学位授予权,1992年获在港、澳、台地区招收博士研究生资格,1995年被批准设立博士后流动站。

根据新世纪对高级人才的要求,特制定会计学博士生全程培养计划。

一、培养目标会计学博士研究生培养目标为,培养适应新世纪我国社会主义市场经济和国际经济发展要求,具有深厚的理论基础、系统的专业知识、合理的知识结构,并具有创新精神和从事创造性科学研究工作的能力,德才兼备的高级会计专门人才。

其具体要求为:(一)政治思想觉悟高,坚持四项基本原则,热爱祖国、热爱人民,树立正确的世界观、人生观和价值观;(二)注重思想品德修养,品行端正,诚恳待人,诚信处事;(三)理论基础宽广深厚,专业知识系统扎实,相关知识结构合理,具有开拓创新精神和独立从事创造性科学研究工作的能力,学风严谨;(四)身体和心理健康。

坚持德、智、体全面发展。

二、研究方向本博士点设置下列研究方向:(一)会计理论主要研究现代会计思想与现代会计理论,具体包括财务会计基本理论、管理会计基本理论、审计基本理论、国际会计基本理论,以及会计、审计史学方面的基本问题。

(二)财务会计理论与实务主要研究财务会计的基本理论,财务会计准则,会计计量的理论与方法,会计数据处理与信息系统,会计报告的理论和方法,会计监督的理论与模式,内部会计控制,以及财务会计的新发展、新问题等。

(三)国际会计主要研究国际会计的发展及环境,国际会计准则,各国会计的国际比较与国际协调问题,以及跨国公司会计等。

(四)审计理论与实务主要研究审计基本理论,中西方审计比较,国际审计准则协调,审计制度与方法创新,审计战略调整,公司财务欺诈的审计技巧,审计质量控制与风险管理,政府审计准则与实务,注册会计师审计准则与实务,内部审计准则与实务,管理审计理论与实务,提供其他保证业务和与审计相关服务的准则、实务,以及审计理论和实务的新发展、新问题。

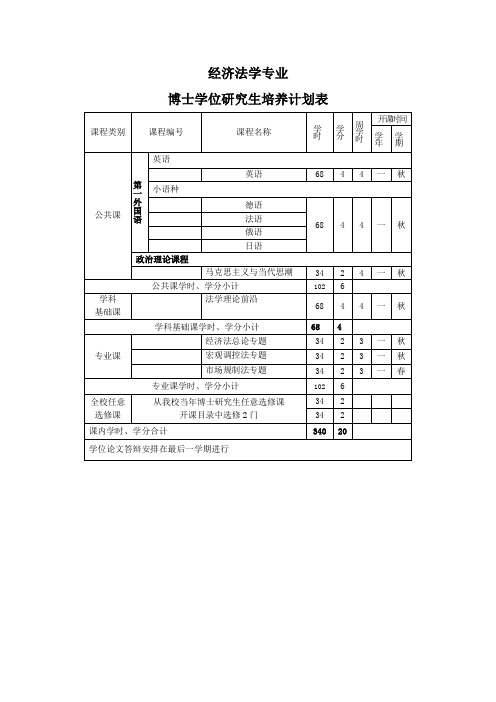

经济法学专业 - 中南财经政法大学研究生院

课程类别 课程编号 英语 英语 68 4 4 一 秋 课程名称

学 时

学 分

周 学 时

开课时间

学 年

学 期

公共课

第 小语种 一 外 国 语

德语 法语 俄语 日语 68 4 4 一 秋

政治理论课程 马克思主义与当代思潮 公共课学时、学分小计 学科 基础课 法学理论前沿 学科基础课学时、学分小计 经济法总论专题 专业课 宏观调控法专题 市场规制法专题 专业课学时、学分小计 全校任意 选修课 从我校当年博士研究生任意选修课 开课目录中选修 2 门 34

102

2 6 4 4 2 2 2 6 2 2 20

4

一

秋

68 68 34 34 34

102

4

一

秋

3 3 3一 一 一Fra bibliotek秋 秋 春

34 34 340

课内学时、学分合计 学位论文答辩安排在最后一学期进行

中南财经政法大学会计学院最全版演示课件.ppt

益加以抵销 编制联合财务报表

精选课件

第二节 总部与分支机构往来

总部与分支机构之间往来交易的类型

成立新的分支机构 总部与分支机构之间转移商品存货

分支机构退回所收到的商品一半时

分支机构的会计分录

借:总部往来

6 750

贷:总部运来存货

6 250

总部来货运费

250

库存现金

250

总部的会计分录

借:运交分支机构存货

5 000

存货加价

1 250

超额运费损失

500

贷:分支机构往来

6 750

精选课件

第三节 分支机构的其他会计问题

各分支机构之间的无效运费

总部的会计分录

借:销售费用 贷:分支机构往来

2 500 2 500

精选课件

第三节 分支机构的其他会计问题

相对账户的调节

总部的调节分录

借:银行存款——在途支票 贷:分支机构往来

12 000 12 000

分支机构的调节分录

借:总部运来存货——在途

25 000

贷:总部往来

25 000

借:销售费用

精选课件

发交分支机构存货按成本计价

总部

借:分支机构往来

16 000

贷:运交分支机构存货 16 000

分支机构

借:总部运来存货 16 000

贷:总部往来

16 000

精选课件

发交分支机构存货按成本加成法计价

总部

借:分支机构往支机构存货——苏州 100 000

《会计学原理》课程教学大纲-中南财经政法大学会计学院

《会计学原理》课程教学大纲-中南财经政法大学会计学院中南财经政法大学会计学院教学大纲课程名称:会计学原理英文名称:Accounting Principles课程编码:0800904008035040会计原理教研室编2005年12月主要内容课程性质………………………………( 2 )教学目标………………………………( 2 )教学内容………………………………( 2 )教学重点与难点………………………( 7 )教学组织………………………………( 7 )教学材料………………………………( 9 )一、课程性质会计学是经济管理学科的一个重要分支。

现代会计学发展至今,已经形成了一个完整的学科体系。

会计学原理课程主要围绕会计确认、会计计量、会计记录和会计报告等内容,阐述会计的基本理论、基本方法和基本技能。

该课程是我校会计学专业(含注册会计师方向)开设的专业必修课,也是财务管理专业开设的专业基础课。

本课程的教学内容是各专业本科学生学习其他会计专业课程和有关管理类课程的基础。

本课程教学内容与教学组织安排必须严格依照本教学大纲进行。

二、教学目标通过本课程的学习,应当使学生掌握会计的基本理论与方法以及会计的基本技能。

(一)会计的基本理论与方法1.认识会计的本质及其在社会经济发展过程中的基本功能与特征。

2.掌握会计目标、会计信息使用者的要求以及会计信息的质量要求。

3.掌握企业经济活动的基本特征与资金运动的基本规律。

4.掌握会计要素、会计科目与会计账户设置的基本理论及其关系。

5.掌握会计确认和会计计量的基本理论与方法。

6.掌握复式记账的基本原理以及会计记录的基本程序与方法。

7.掌握财务报告体系及其内容、基本财务报表的结构原理以及相互关系。

8.了解我国会计规范体系的结构以及基本规范的主要内容。

(二)会计的基本技能1.掌握企业基本经济交易与事项会计分录的编制方法。

2.掌握主要会计凭证的填制与审核的基本方法。

3.掌握主要会计账簿的设置、登记、对账、结账和错账更正的基本方法。

中南财经政法大学2014年考博会计学专业课

中南财经政法大学2014年考博会计学专业课第一篇:中南财经政法大学2014年考博会计学专业课专业课会计学会计学部分:一、简答题1.什么公允价值?公允价值如何确认?公允价值运用的三个层次?2.《企业产品成本核算制度(试行)2013》与旧制度的变化?二、计算英文(根据财务报表数据计算下列指标)存货,现金,长期负债,总资产,营运资本三、论述题会计本质论,“信息系统论”,“管理活动论”,“控制系统论”三大学术流派的主要观点,个人的理解?财务管理部分:1.企业发行优先股的动机是什么?结合我国资本市场和金融企业的特点谈谈在我国发行优先股的现实意义?2.什么是集团公司集权财务管理模式?运行这种财务管理模式需要是实行什么样的财务手段?3.什么是资本资产定价模型?该模型对企业理财有哪些现实意义?第二篇:中南财经政法大学2003年考研专业课试卷会计学中南财经政法大学2003年考研专业课试卷会计学(复试:高级会计学与审计)高级会计学部分(35分)一、单项选择题(每小题1分,共5分。

在下列各题的备选答案中,选出你认为正确的答案,并将其符号填入题干后面的括号内。

)1、以下的企业合并方式中,哪种方式可能不产生商誉。

()A.吸收合并B.创立合并C.控股合并D.组建企业集团2、企业合并的会计处理方法中不确认商誉的方法是。

()A.购买法B.成本法C.权益法D.合股法3、编制合并会计报表时,在下列那种情况下其少数股权应考虑存货尚未实现利润。

()A.母公司销售货物给子公司B.子公司销售货物给母公司C.母公司对集团外销售货物D.子公司对集团外销售货物4、合伙企业最主要的特征是。

()A.合伙人共同拥有合伙企业的财产B.合伙人共同参与经营管理C.合伙企业对债务承担有限责任D.合伙企业应承担无限责任5、在采用现行汇率法进行外币报表折算时,其实收资本项目的折算汇率是()A.历史汇率B.现行汇率C.远期汇率D.即期汇率二、多项选择题(每小题2分,共10分。

会计考博士有哪些科目

会计考博士有哪些科目

会计考博士有哪些科目

会计学博士考试科目按照每个大学的考试标准,考试科目也都不尽相同,但是考试科目也有一定的差别。

以下小编为大家整理了会计考博士有哪些科目的相关内容,希望对大家有所帮助!

会计考博士有哪些科目

应考范围为会计学基本理论,包括财务会计理论的基本问题、财务会计概念结构、决策有用的信息观、决策有用的计量观、经济后果与实证会计理论、冲突分析与激励计划、财务会计准则制定、当前我国会计理论研究的热点问题等。

具体考查要点见本大纲第二部分。

财务会计部分的考试指定参考教材为《财务会计理论》和《现代西方会计理论》。

考试性质

全国博士研究生入学考试是为高等学校招收博士研究生而设置的。

其中,“会计学”是为会计学专业的.考生而设置的专业课程考试科目,属招生学校自行命题的性质。

它的评价标准是高等学校优秀硕士研究生能达到的及格或及格以上水平,以保证被录取者具有坚实的会计学基本理论知识和较好的分析实际问题的能力,有利于招生学校在专业上择优选拔。

考试对象为参加全国博士研究生入学考试的应届硕士毕业生或具有同等学力的在职人员。

考试标准

会计学考试的目标在于考察考生对会计学基本理论的掌握以及运用会计学基本理论分析问题解决问题的能力。

考生应达到如下要求:(1)熟悉财务会计的基本概念;

(2)掌握财务会计以及相关学科领域的基本理论及基本方法;

(3)熟练运用财务会计的基本理论和方法对会计问题进行规范或实证研究。

《经济法》(会计专业)教学大纲

《经济法》(会计专业)课程教学大纲一、课程名称:经济法课程代码:00225520课程负责人:罗世荣二、学时与学分:32学时2学分三、课程性质:专业必修课四、适用专业:会计学五、使用教材:赵威编。

经济法(第四版).中国人民大学出版社,2014年版.六、参考书目:石光乾编。

经济法.清华大学出版社,2014年版。

刘泽海编.新编经济法教程(第二版).清华大学出版社,2013年版.七、开课单位:人文学院八、课程的目的和任务:通过对经济法这门课程的学习,使学生掌握那些经常适用以规范经济行为、调整经济关系的,并且是对国家经济秩序和社会经济生活的稳定起着重要作用的单行的经济法律、法规的基本内容,理解有关法律规定的精神实质。

通过学习达到正确运用法律的规定来解决实际问题这样一个程度。

九、课程的教学基本要求:经济法这门课程,既是法学专业学生的必修课,也是非法律类专业诸如经济管理、贸易、营销、财会、金融、统计等专业的必修课程.目前社会上比较重视的职业资格考试中,如国家司法考试、注册会计师考试、注册资产评估师考试、经济师资格考试等,经济法或者是单独作为一门课程或者占有比较大的分值。

鉴于此,我们应本着遵循市场经济的法制原则和依法治国、依法行政、依法理财的理念,针对不同专业学生的共性和差异,科学安排授课重点、难点内容和相关知识,使学生在掌握基本理论的同时,通过多种形式的教学方式,提高学生分析问题解决问题的能力,并及时把握经济法的最立法新动向,及时调整授课内容,使学生了解经济法的最新发展;同时结合会计、财管专业学生的实际需求,兼顾会计专业学生所需法律知识结构,适当加入民商法及仲裁与诉讼法等内容,使学生既能掌握经济法的法理,又有与经济活动密切相关的民商法知识,从而全面理解法制对经济活动的要求,并借助多媒体、网络信息等现代教学手段,不断补充、更新教学内容,扩大学生的知识吸收量,培养学生从事经济法实务的能力,使学生在校就能完成应试培训,尝试参加各种专业技术资格考试,取得相关资格证书,为学生奠定一定的就业竞争优势.十、课程主要内容:第一章经济法概述课时分配:约2课时教学要求:学习本章节要求学生主要了解经济法的产生及经济法的调整对象,重点掌握经济法的特征,经济法律关系的三要素,并能够用经济法律关系的基本理论分析经济活动过程中的具体法律关系。

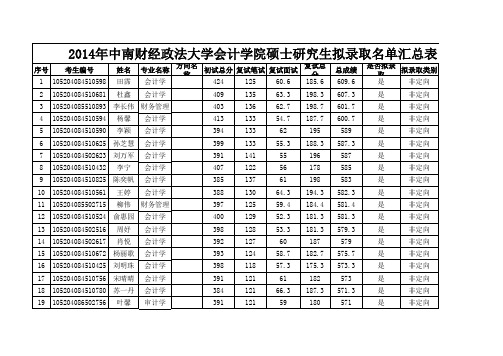

2014年中南财经政法大学会计学院录取人员名单(会计硕士教育中心)

105204084502693 刘漪源 105204084502459 张腾夫 105204084510496 105204084502468 105204084510442 105204084510663 105204084502456 杨磊 解云 郑琦 王晴 王伟 105204084502502 尹瑞芸

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

92 107 98 90 92 102 129 97 91 109 90 96 115 138 113 90 112 110 90 94 133

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

173.3 173.7 168.4 172 169.4 172.7 163.3 152.3 86 138 150.7 90 101 110 126 102 105 125 90 90 98

560.3 559.7 559.4 557 555.4 552.7 543.3 538.3 475 526 482.7 90 101 110 126 102 105 125 90 90 98

105204105200264 雷雪勤 财务管理 105204105200246 李军奕 105204102760254 李娜 105204105200238 梁淑华 105204106360224 廖晓静 105204104590217 林雯雯 105204104750231 刘纯琪 105204105200244 刘国威 105204103780259 刘琪

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

98 90 103 107 98 131 128 91 132 90 102 93 91 92 102 118 122 91 113 111 120

中南财经大学会计学博士培养方案

会计学博士研究生全程培养计划发布日期:2005-09-05中南财经政法大学会计学学科点于1986年被批准为博士点并同时获博士学位授予权,1992年获在港、澳、台地区招收博士研究生资格,1995年被批准设立博士后流动站。

根据新世纪对高级人才的要求,特制定会计学博士生全程培养计划。

一、培养目标会计学博士研究生培养目标为,培养适应新世纪我国社会主义市场经济和国际经济发展要求,具有深厚的理论基础、系统的专业知识、合理的知识结构,并具有创新精神和从事创造性科学研究工作的能力,德才兼备的高级会计专门人才。

其具体要求为:(一)政治思想觉悟高,坚持四项基本原则,热爱祖国、热爱人民,树立正确的世界观、人生观和价值观;(二)注重思想品德修养,品行端正,诚恳待人,诚信处事;(三)理论基础宽广深厚,专业知识系统扎实,相关知识结构合理,具有开拓创新精神和独立从事创造性科学研究工作的能力,学风严谨;(四)身体和心理健康。

坚持德、智、体全面发展。

二、研究方向本博士点设置下列研究方向:(一)会计理论主要研究现代会计思想与现代会计理论,具体包括财务会计基本理论、管理会计基本理论、审计基本理论、国际会计基本理论,以及会计、审计史学方面的基本问题。

(二)财务会计理论与实务主要研究财务会计的基本理论,财务会计准则,会计计量的理论与方法,会计数据处理与信息系统,会计报告的理论和方法,会计监督的理论与模式,内部会计控制,以及财务会计的新发展、新问题等。

(三)国际会计主要研究国际会计的发展及环境,国际会计准则,各国会计的国际比较与国际协调问题,以及跨国公司会计等。

(四)审计理论与实务主要研究审计基本理论,中西方审计比较,国际审计准则协调,审计制度与方法创新,审计战略调整,公司财务欺诈的审计技巧,审计质量控制与风险管理,政府审计准则与实务,注册会计师审计准则与实务,内部审计准则与实务,管理审计理论与实务,提供其他保证业务和与审计相关服务的准则、实务,以及审计理论和实务的新发展、新问题。

中南财经政法大学会计学院博士论文答辩安排表11月18日

时间 下午

第 1 页,共 3 页

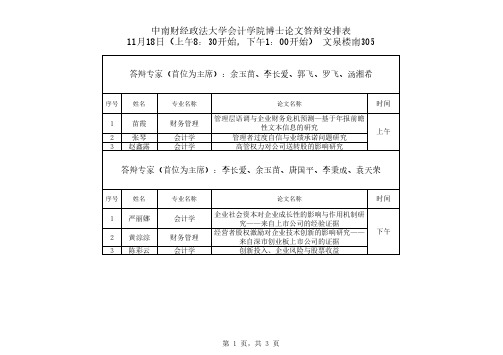

中南财经政法大学会计学院博士论文答辩安排表 11月18日(上午8:30开始,下午1:00开始) 文泉楼南306

答辩专家(首位为主席):孙光国、刘国强 、张敦力、何威风、李璐

序号 姓名

1 徐会超 2 刘衡 3 仇莹

专业名称

审计学 财务管理 财务管理

论文名称

审计全覆盖背景下政府购买审计服务研究 管理者能力、经济政策不确定性与并购商誉研究

债务异质性、现金流波动与过度投资

时间 上午

答辩专家(首位为主席):孙光国、刘国强、王华、杨汉明、吴德军

序号 姓名

1 金静 2 孙蕊 3 史开瑕

专业名称

财务管理 会计学 会计学

论文名称

客户集中度与企业创新研究 会计重要性原则及其应用问题研究 其他综合收益列报制度变革与实施效应研究

时间 下午

第 2 页,共 3 页

中南财经政法大学会计学院博士论文答辩安排表 11月18日(上午8:30开始,下午1:玉苗、李长爱、郭飞、罗飞、汤湘希

序号 姓名

1 苗霞 2 张琴 3 赵鑫露

专业名称

财务管理 会计学 会计学

论文名称

管理层语调与企业财务危机预测—基于年报前瞻 性文本信息的研究

资本市场开放、内外部治理与会计信息可比性-基于沪港通的经验证据 国家审计与低碳发展研究

上午

答辩专家(首位为主席):于李胜、孙光国、张龙平、杨汉明、刘圻

序号 姓名

1 陈莉萍 2 朱忆琳

专业名称

会计学 会计学

论文名称

经济政策不确定性与企业风险承担研究 我国员工持股计划改革与实施效应研究

时间 下午

第 3 页,共 3 页

管理者过度自信与业绩承诺问题研究 高管权力对公司送转股的影响研究

中南财经政法大学会计学院

中南财经政法大学会计学院School of Accounting, Zhongnan University of Economics & Law中级会计学(英文)课程(Intermediate Accounting)教学大纲(SYLLABUS)《中级财务会计》教学小组编写Teaching Team of Intermediate Accounting2006年2月修订(Feb.2006)Course NatureThis course is designed for undergraduate students majoring in accounting and auditing. It is arranged in the fourth or fifth semester. It is aimed to enhance students’ ability both in western accounting knowledge and professional English, and to improve competitive for their job.The teaching content and arrangements of this course should be strictly according to this teaching outline.Teaching ObjectiveAfter finishing learning this course, the students are required to understand the fundamenta western accounting theory, accounting concepts and the procedures and skills in dealing with the preparation of financial statements. By comparing the major differences of accounting treatment between U.S.A and China, the students are required to make comments on Chinese and US accounting standards and make research on them.Teaching ContentLesson 1 THE ENVIRONMENT OF FINANCIAL REPORTINGForewordsI. Accounting information: users, uses, and GAAP in U.S.A.2.The development of accounting standards in U.S.A.2.1 Brief history of development of accounting standards – CAP, APB, FASB2. 2 Financial Accounting Standards Board (FASB)2.2.1 Organization1.2.2 Statements issued by FASB3. Other organizations currently influencing GAAP in U.S.A.3.1 SEC, AICPA, EITF, CASB, IRS, AAA, IASC/IASB, GASB, professional organizations3.2 Relationship of organizations in current standard setting environment4.Ethics in the accounting environment5. Comparison of the development of accounting standards in China and in U.S.A. (Case)Lesson 2 FINANCIAL REPORTING:ITS CONCEPTUAL FRAMEWORK1.FASB conceptual framework1.1 General value of framework1.2 Nature and components of the FASB’s conceptual framework2.Objectives of financial reporting3.Qualitative characteristics of accounting information3. 1 Hierarchy of qualitative characteristics3.2 Pervasive constraint: benefits > cost3.3 Primary decision-specific qualities.3.3.1. Relevance3.3.2. Reliability3.4 Secondary decision-specific qualities- Comparability and consistency3.5 Threshold for recognition: materiality.4. Accounting assumptions and conventions4.1 Assumptions-- E ntity, Continuity (going-concern), Period of time, Monetary unit4. 2 Conventions-- Historical cost, Realization and recognition, matching and accrual accounting, Conservatism (prudence)5. Elements of financial statements5.1 Balance sheet – Asset, Liability, Equity5.2 Income statement – Revenue, Expenses, Gains, Losses5. 3 Statement of cash flows—Operating cash flows, Investing cash flows, Financing cash flows5.4 Statement of changes in equity—Investment by owners, Distribution to owners6. Comparison of accounting concepts in China and in U.S.A. (Case)Lesson 3 THE BALANCE SHEET AND STATEMENT OF CHANGES IN STOCKHOLDERS' EQUITY1.Interrelationship of financial statements2.Elements of the balance sheet3. Measurement of the elements of the balance sheet4. Reporting classifications on the balance sheet4. 1 Asset and liability classifications4. 2 Conceptual guidelines for reporting assets and liabilities4. 3 Stockholders' equity classifications5. Limitations of the balance sheet6. Statement of changes in stockholders' equityII Other disclosure issues8. Reporting techniques9. Balance Sheet analysisLesson 4 THE INCOME STATEMENT AND INCOME RECOGNITION1. Concepts of income1. 1 Capital maintenance1. 2 Transactional approach2. Elements of the income statement3. Income statement content3.1 Income from continuing operations3.2 Results from discontinued operations3.3 Extraordinary items3.4 Effects of accounting changes3.5 Earnings per share4. Income statement formats4.1 Single-step4.2 Multiple-step5. Limitations of the income statement6. Income Statement analysis7. Comprehensive income8. Conceptual issues of revenue recognition8.1 Revenue recognition criteria8.2 E conomic substance versus legal form8.3 Transfer of risks and benefits8.4 Collectibility of receivable9. Revenue recognition alternatives9.1 Normal revenue recognition9. 2 Revenue recognition prior to the period of sale9. 3Revenue recognition after the period of saleLesson 5 THE STATEMENT OF CASH FLOWS1.Conceptual overview and uses of the Statement of Cash Flows2.Structure of the Statement of Cash Flows2.1 Three categories of cash flows.2.2 Supplemental disclosures3.Reporting Cash Flow From OperationsOperating cycleTwo methods3.2.1 Direct method--Illustration3.2.2 Indirect method-- Illustration4.Preparing a complete Statement of Cash FlowsA six-step process for preparing a statement of cash flows.ing cash flow data to assess financial strengthChapter 6 CASH AND RECEIVABLESI. Accounting for cash1.1 Measurement as a current asset1.2 Cash and cash equivalents1.3 Cash management1.4 Petty cash system2. Bank reconciliation3. Special topics3.1 Electronic funds transfer systems3.2 Compensating balances4. Receivables4.1 Classifications4.1.1 Current vs noncurrent4.1.2 Trade receivables4.1.3 Nontrade receivables4.2 Valuation issues4.2.1 Initial recording based on expected future cash flows4.2.2 Estimation of the probability of collection5. Accounts receivable5. 1 Cash (sales) discounts5.2 Sales returns and allowances6. Valuation of accounts receivable for uncollectible accounts6.1 Estimated bad debts method6.1.1 Income statement approach6.1.2 Balance sheet approach6.2 Recording bad debts6.3 Writing off uncollectible accounts6.4 Collection of an account previously written-off6.5 Direct write-off method7. Generating immediate cash from accounts receivable7.1 Conceptual issues7.2 Pledging7.3 Assignment7.4 Factoring of receivables7.5 Disclosure of financing agreements8. Notes receivable (short-term)Lesson 7 INVENTORIES1. Classifications of inventoryIII. A lternative inventory systems2. 1 Perpetual2. 2 Periodic3. Items to be included in inventory quantities4. Determination of inventory costs4.1Items included in inventory cost.4.2 Discounts as reductions in cost.4.3 Purchase returns and allowances.4.4 Summary5. Inventory valuation methods5. 1 Specific identification5. 2 First-in, first-out (FIFO)5. 3 Average cost5. 4 Last-in, first-out (LIFO)5. 5 Comparison6. Inventory valuation at other than cost6. 1 Lower of cost or market (LCM)6. 1.1 Application of LCM6.1.2 Conceptual evaluation of ceiling and floor6.1.3 Approaches to applying LCM6.1.4 Recording the reduction of inventory to market6.1.5 LCM and interim financial statements6.1.6 Conceptual evaluation of LCM6.2 Gross profit method6.3 Retail inventory method7. Effects of inventory errorsLesson 8 PROPERTY, PLANT, AND EQUIPMENT1. Classification as property, plant, and equipment (PPE)1.1 Characteristics1.2 Evaluation of use of historical cost2. Acquisition of PPE3. Assets acquired by exchange of other assets3.1 Definition of nonmonetary exchange3.2 Dissimilar productive asset exchanges3.3 Similar productive asset exchanges3.4 Comparison of accounting treatments in China and in U.S.A. (Case)4. Self-construction4.1 Interest during construction4.2 Fixed overhead costs5. Costs subsequent to acquisition6. Disposal of property, plant, and equipment7. Disclosure of property, plant, and equipment8. Depreciation and depletion8.1 Cost allocation terms8.2 Factors involved in depreciation8.3 Methods of cost allocation8.4 Conceptual evaluation of depreciation methods8.5 Disclosure requirements for depreciation8.6 Depreciation for partial periods8.7 Depletion9. Impairment of noncurrent assets9.1 Impairment test9.2 Measurement of loss9.3 Conceptual evaluationLesson 9 INTANGIBLES1. Accounting for intangibles1.1 Cost1.2 Amortization or impairment2. Research and development (R&D)2.1 Definitions2.2 Costs included as R&D2.3 Cost treatment2.4 Conceptual evaluation of accounting for R&D costs3.Identifiable intangible assets4. Unidentifiable intangibles5. Disclosure of intangibles5.1 In period intangible assets are acquired5.2 In each period company presents a balance sheet6. Conceptual evaluation of accounting for intangiblesLesson 10 CURRENT LIABILITIES AND CONTINGENCIES1. Conceptual overview of liabilities2. Nature and definition of current liabilities2.1 Liquidation expected within a year or an operating cycle, whichever is longer2.2 Liquidity and financial flexibility2.3 Classification3.Valuation of current liabilities4. Current liabilities having a contractual amount5. Current liabilities whose amounts depend on operations6. Current liabilities requiring amounts to be estimated7. Contingencies7.1 Definition in FASB Statement No. 57.2 Accrual of loss contingencies7.3 Disclosure of loss contingencies in notes to financial statements7.4 Disclosure of gain contingencies in notes to financial statements8. Other liability classification issues8.1 Short-term debt expected to be refinanced8.2 Classification of obligations that are callable by the creditor9. Presentation of current liabilities in the financial statementsLesson 11 LONG-TERM LIABILITIES AND RECEIVABLES1. Reasons for issuance of long-term liabilities2. Bonds payable2.1 Terms2.2 Bond selling prices2.3 Recording the issuance of bonds2.3.1 Premium on bonds payable: adjunct account2.3.2 Discount on bonds payable: contra account2.3.3 Carrying (book) value2 4. Bonds issued between interest payment dates2.5 Amortizing discounts and premiums2.5.1 Straight-line method2.5.2 Effective interest method3. Extinguishment of liabilities3.1 Bonds retired at maturity3.2 Bonds retired prior to maturity4. Bonds with equity characteristics5. Long-term notes payable5. 1 Notes payable issued for cash5. 2 Notes payable exchanged for cash and rights or privileges5.3 Notes payable exchanged for property, goods, or services5.4 Disclosure of long-term liabilitiesLesson 12 INVESTMENTS1. Investments: classification and valuation1.1 Trading securities1.2 Available-for-sale securities1.3 Held-to-maturity debt securities1.4 Definitions2. Investments in debt and equity trading securities3. Investments in available-for-sale debt and equity securities3.1 Recording initial cost3.2. Recording interest and dividend revenue3.3 Recognition of unrealized holding gains and losses3.4 Realized gains (losses) on sales of securities available-for-sale4. Investments in held-to-maturity debt securities4.1 Recording initial cost4.2 Recognition and amortization of bond premiums and discounts4.2.1 Methods4.2.1.1 Effective-interest method4.2.1.2 Straight-line method4.2.2 Premium amortization reduces investment account4.2.3 Discount amortization increases investment account4.3 Amortization for bonds acquired between interest dates4.4 Sale of investment in bonds before maturity5. Transfers and impairments5.1 Transfers of investments between categories (at fair value)5.2 Impairments6. Disclosures7. Financial statement classification8. Equity method8.1 Criteria for use8.2 Accounting procedures8.3 Financial statement disclosuresLesson 13 CONTRIBUTED CAPITAL1. Introduction2. Corporate capital structure2.1 Definitions2.2 Capital stock and stockholders' rights2.3 Basic terminology2.4 Legal capital2.5 Additional paid-in capital3. Issuance of capital stock3.1 Issuance for cash3.2. Stock issuance costs3.3 Stock subscriptions3.4 Combined sales of stock3.5 Nonmonetary issuance of stock3.6 Stock splits3.7 Stock rights to current stockholders4. Preferred stock characteristics4.1 Preference as to dividends4.2 Cumulative vs. noncumulative4.3 Participating4.4 Preference in liquidation4.5 Voting rights4.6 Disclosures5. Contributed capital section5.1 Segments5.2 Disclosure requirementsLesson 14 EARNINGS PER SHARE AND RETAINED EARNINGS1. Earnings and earnings per share2. Conceptual overview and uses of earnings per share information3. Basic earnings per share3.1 Basic earnings per share equation3.2 Numerator calculations3.2.1 Noncumulative preferred stock3.2.2 Cumulative preferred stock3.3 Denominator calculations3.4 Components of earnings per share4. Diluted earnings per share4.1 Definitions4.2 Two presentations4.2.1 Basic earnings per share4.2.2 Diluted earnings per share (DEPS)4.3 Computational steps4.4 Stock options and warrants4.5 Convertible securities4.6 Computation of tentative and final DEPS5. Content of retained earnings6. Dividends6.1 Cash dividends6.2 Property dividends6.3 Scrip dividends6.4 Stock dividends6.5 Liquidating dividends7. Prior period adjustments8. Appropriations of retained earnings9. Statement of retained earnings9.1 Prior period adjustments9.2 Net income9.3 Dividends9.4 Other deductions10. Accumulated other comprehensive incomeTeaching Arrangement1 Time allocationThe total class hour is 51, with 3 scores. Lectures in class are divided into 4 teaching units. The time allocation for each teaching unit is as follows:2 Teaching methodsThis course mainly adopts lecture in class, with the help of multimedia. We also allocates some presentations after group discussion out of classroom. It is taught either in English or in the combination of both English and Chinese.3. Exam form and requirementsAfter finishing the course, it will be tested in English, no matter the course is taught in English or in the combination of both English and Chinese. Normally , it adopts the close book test , if applied and allowed by the officers, it could be tested in other form according to the situation.The formats of the final exam paper includes multiple choice, translation both from English to Chinese and from Chinese to English , identification of true of false, case analysis writing, making journal entries, calculation, preparation of the worksheet for the financial statements , preparation of balance sheet, income statement and cash flow statements, and the analysis of the financial statements, ect.4. Scoring systemIt adopts 100% scoring system. The final score consists of 2 parts, one is the score of the final exam, the other is the score of daily performance, which including assignment, attendance and discussion performance etc. The proportion of this two parts depends on the requirement of university.Teaching Materials1. Textbook《中级会计学》(高等学校会计学类英文版教材),高等教育出版社,2005年1月第1版(Intermediate Accounting, 9E, by Loren A. Nikolai John D. Bazley)2. ReferencesA. 《中级会计学》(会计类原版教材影印系列),中国财政经济出版社,2002年11月第1版(Intermediate Accounting, 14E, by Earl Kay Stice, James D. Stice, K. Fred Skousen )B. Statements of Financial Accounting Standards, by FASBC. International Accounting Standards / International Financial Reporting StandardsD. Chinese Accounting Standards for Enterprises3. Related intenet web sitesA. FASB B. IASB C. the Nikolai and Bazley Intermediate Accounting web site )。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

专业课会计学

会计学部分:

一、简答题

1.什么公允价值?公允价值如何确认?公允价值运用的三个层次?

2.《企业产品成本核算制度(试行)2013》与旧制度的变化?

二、计算

英文(根据财务报表数据计算下列指标)

存货,现金,长期负债,总资产,营运资本

三、论述题

会计本质论,“信息系统论”,“管理活动论”,“控制系统论”三大学术流派的主要观点,个人的理解?

财务管理部分:

1.企业发行优先股的动机是什么?结合我国资本市场和金融企业的特点谈谈在我国发行优先股的现实意义?

2.什么是集团公司集权财务管理模式?运行这种财务管理模式需要是实行什么样的财务手段?

3.什么是资本资产定价模型?该模型对企业理财有哪些现实意义?。