《泰康乐享健康(2020)重大疾病保险》费率表

中国人身保险业重大疾病经验发生率表2020版

中国人身保险业重大疾病经验发生率表2020版我国人身保险业重大疾病经验发生率表2020版,是一个备受关注的话题。

作为我国人口中重大疾病患者数量不断增加的一个缩影,这个表格不仅关乎每个家庭的健康,也牵动着整个社会的关注和关心。

本文将从不同角度,针对我国人身保险业重大疾病经验发生率表2020版展开探讨和解读。

一、重大疾病概述让我们先来了解一下什么是重大疾病。

重大疾病是指严重危害健康、预后较差、治疗费用较高的疾病,通常包括恶性肿瘤、心脑血管疾病、器官移植、严重器官功能衰竭等。

这些疾病对患者的身体和心理都造成了严重的影响,同时也给家庭和社会带来了沉重的负担。

二、保险业的作用在面对重大疾病所带来的巨大医疗费用压力时,人们开始意识到重要的保险作用。

我国人身保险业重大疾病经验发生率表2020版的发布,旨在给予人们更清晰的认识和理解。

通过保险,患者可以获得一定的经济补偿,缓解医疗费用带来的负担,同时也有助于患者更好地进行治疗和康复。

三、2020版发生率表2020版的重大疾病经验发生率表,具体呈现了我国人口中不同芳龄段、不同地区、不同职业、不同性别等因素的重大疾病患病率。

通过数据的详细展示,人们可以更直观地了解当前我国重大疾病的发病状况,并据此为自己的保险需求进行评估和规划。

四、风险评估与理性选择在保险选择上,根据发生率表的数据,人们可以更准确地评估自己面临的风险。

不同芳龄段、不同职业、不同地区对应的疾病发生率有所不同,因此在选择保险方案时应该因人而异,以保证更有效的风险保障。

五、保障与健康管理的结合除了保险补偿功能外,重大疾病保险也应与健康管理相结合。

通过保险公司提供的健康管理服务,可帮助客户及时了解自身的健康状况,采取有效的预防和干预措施,以降低重大疾病的患病风险。

总结随着社会的发展和人们健康意识的提升,重大疾病保险越来越受到人们的关注。

我国人身保险业重大疾病经验发生率表2020版的发布,为人们提供了更丰富的数据支持,帮助他们更科学地进行风险评估与保障选择。

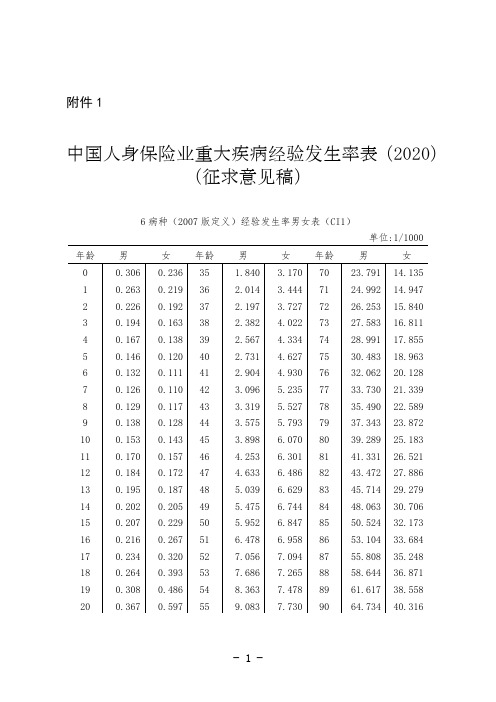

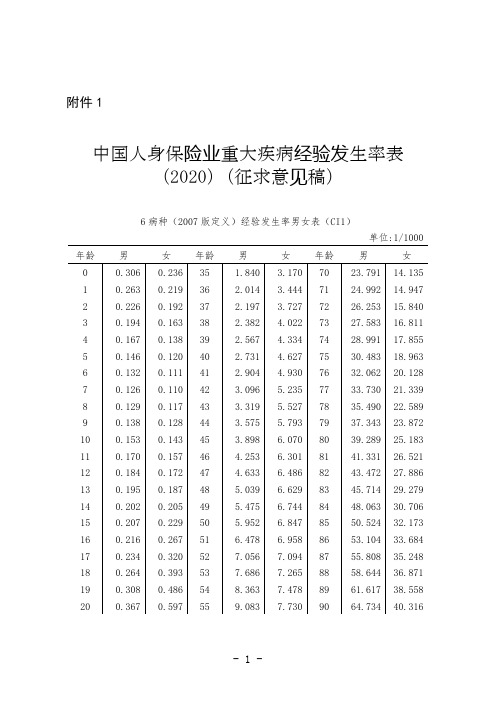

中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)_1(2007版定义)

附件1

中国人身保险业重大疾病经验发生率表(2020)

(征求意见稿)

注:6病种(2007版定义)是指根据中国保险行业协会2007年颁布的《重大疾病保险的疾病定义使用规范》所规定的第1-6种重大疾病,即恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和终末期肾病(或称慢性肾功能衰竭尿毒症期)。

注:25病种(2007版定义)是指根据中国保险行业协会2007年颁布的《重大疾病保险的疾病定义使用规范》所规定的全部25种重大疾病。

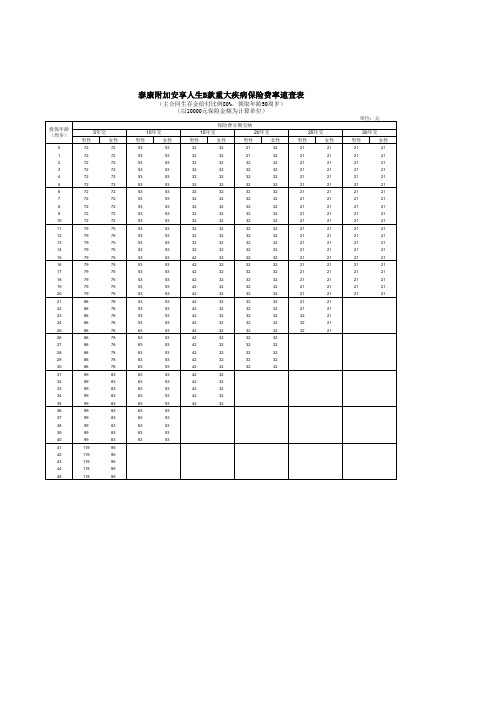

泰康附加安享人生B款重大疾病保险费率速查表

泰康附加安享人生B款重大疾病保险费率速查表(主合同生存金给付比例80%,领取年龄50周岁)

(以10000元保险金额为计算单位)

泰康附加安享人生B款重大疾病保险费率表(主合同生存金给付比例80%,领取年龄55周岁)

(以10000元保险金额为计算单位)

泰康附加安享人生B款重大疾病保险费率表(主合同生存金给付比例80%,领取年龄60周岁)

(以10000元保险金额为计算单位)

泰康附加安享人生B款重大疾病保险费率表(主合同生存金给付比例80%,领取年龄65周岁)

(以10000元保险金额为计算单位)

泰康附加安享人生B款重大疾病保险费率表(主合同生存金给付比例80%,领取年龄70周岁)

(以10000元保险金额为计算单位)。

《泰康健康尊享医疗保险》费率表(1)

16147

12378

19569

16340

25831

21232

33565

27586

43609

年龄 (周岁)

0-4 5-9 10-14 15-19 20-24 25-29 30-34 35-39

首次投保或非连续投保时费率如下:

有社会基本医疗保险

计划一

计划二

904

3851

654

2421

357

1324

280

Байду номын сангаас

9655

42737

单位:元

无社会基本医疗保险

计划一

计划二

2691

4097

1945

2576

1062

1409

826

1262

841

1306

1072

1425

1414

1731

1750

2148

2256

2776

2722

3610

3706

4918

4198

6487

5628

8813

6644

10400

8429

13209

10265

附件 3

年龄 (周岁)

0-4 5-9 10-14 15-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64 65-69 70-74 75-79 80-84 85-89 90-94 95-99

泰康健康尊享医疗保险费率表

有社会基本医疗保险

计划一

1187

286

1228

363

1340

480

泰康乐安康终身重大疾病保险条款

症疾病可以多次给付,但本合同的轻症疾病保险金累计给付以三次为限,当累 计给付的轻症疾病保险金达到三次时,轻症疾病保险金责任终止,但本合同继 续有效。 如果被保险人因同一病因导致其罹患本合同所定义的两种或者两种以上的轻症 疾病,我们仅按一种轻症疾病给付轻症疾病保险金。 本合同所定义的轻症疾病载明于本合同“9.1 轻症疾病定义” 。 重大疾病保 险金 本合同生效(若曾复效,则自本合同最后复效)之日起 180 日内,被保险人经 医院初次确诊非因意外伤害导致罹患本合同所定义的重大疾病(无论一种或者 多种) ,我们将按您累计已交纳的本合同的保险费数额(不计息)向重大疾病保 险金受益人给付重大疾病保险金,本合同终止。 被保险人经医院初次确诊因意外伤害导致罹患本合同所定义的重大疾病(无论 一种或者多种) ,或者于本合同生效(若曾复效,则自本合同最后复效)之日起 180 日后, 经医院初次确诊非因意外伤害导致罹患本合同所定义的重大疾病 (无 论一种或者多种) , 我们将按本合同的保险金额向重大疾病保险金受益人给付重 大疾病保险金,本合同终止。 本合同所定义的重大疾病载明于本合同“9.2.重大疾病定义” 。 身故保险金 本合同生效(若曾复效,则自本合同最后复效)之日起 180 日内,被保险人非 因意外伤害导致身故, 我们将按您累计已交纳的本合同的保险费数额 (不计息) 向身故保险金受益人给付身故保险金,本合同终止。 被保险人因意外伤害导致身故,或者于本合同生效(若曾复效,则自本合同最 后复效)之日起 180 日后非因意外伤害导致身故,我们将向身故保险金受益人 给付身故保险金,本合同终止。身故保险金的数额为: (1)如果被保险人在年满 18 周岁(不含 18 周岁生日)前身故,身故保险金数 额等于您已交纳的本合同的累计保险费数额(不计息) ; (2)如果被保险人身故时已年满 18 周岁(含 18 周岁生日) ,身故保险金数额 等于本合同的保险金额。 轻症疾病豁 免保险费 被保险人经医院初次确诊因意外伤害导致罹患本合同所定义的轻症疾病,或者 于本合同生效(若曾复效,则自本合同最后复效)之日起 180 日后,经医院初 次确诊非因意外伤害导致罹患本合同所定义的轻症疾病,则自确诊日后首个本 合同的保险费约定交纳日开始,直至本合同最后一次保险费约定交纳日止,我 们豁免前述期间内本合同应交纳的保险费。我们视豁免的保险费为您已交纳的 保险费。本合同继续有效。 上述重大疾病保险金、身故保险金,我们在保险期间内只给付一项,在给付其 中任意一项后,本合同终止。 轻症疾病保险金仅针对符合本合同定义的轻症疾病进行给付,对于已经首先符 合重大疾病保险金给付条件的,仅给付重大疾病保险金,不再给付轻症疾病保 险金。 2.4 责任免除 因下列第(1)至第(7)项情形之一导致被保险人身故的,我们不承担给付身 故保险金的责任;因下列第(2)至第(10)项情形之一导致被保险人发生本合 同定义的轻症疾病或者重大疾病的,我们不承担相应保险责任: (1) 被保险人在本合同成立(若曾复效,则自本合同最后复效)之日起 2

19页-附件:中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)

附件1中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)注:6病种(2007版定义)是指根据中国保险行业协会2007年颁布的《重大疾病保险的疾病定义使用规范》所规定的第1-6种重大疾病,即恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和终末期肾病(或称慢性肾功能衰竭尿毒症期)。

注:25病种(2007版定义)是指根据中国保险行业协会2007年颁布的《重大疾病保险的疾病定义使用规范》所规定的全部25种重大疾病。

注:6重度疾病病种(2020版定义)是指根据中国保险行业协会2020年发布的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》所规定的第1-6种重度疾病,即严重恶性肿瘤、较重急性心肌梗死、严重脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和严重慢性肾脏病。

注:28重度疾病病种(2020版定义)是指根据中国保险行业协会2020年发布的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》所规定的全部28种重度疾病。

注1:6重度疾病病种(2020版定义)是指根据中国保险行业协会2020年发布的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》所规定的第1-6种重度疾病,即严重恶性肿瘤、较重急性心肌梗死、严重脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和严重慢性肾脏病。

注2:粤港澳大湾区特指粤港澳大湾区中的广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九个珠三角城市覆盖的区域。

注1:28重度疾病病种(2020版定义)是指根据中国保险行业协会2020年发布的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》所规定的全部28种重度疾病。

注2:粤港澳大湾区特指粤港澳大湾区中的广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九个珠三角城市覆盖的区域。

中国人身保险业重大疾病经验发生率表2020

中国人身保险业重大疾病经验发生率表2020我国人身保险业重大疾病经验发生率表20201. 引言在我国,随着人民生活水平的不断提高,人们对健康保障的需求也日益增加。

保险作为一种重要的风险管理工具,对于应对意外、疾病等风险起着至关重要的作用。

我国人身保险业重大疾病经验发生率表2020的发布,为我们提供了重要的数据参考,揭示了当下我国人的重大疾病风险状况和保险需求。

本文将就该表的数据进行全面评估,并探讨相关的主题,以期帮助读者更深入地理解我国人身保险业重大疾病经验发生率的现状和意义。

2. 数据分析据我国人身保险业重大疾病经验发生率表2020数据显示,各类重大疾病的发病率呈现出不同程度的增长趋势。

其中,心血管疾病、恶性肿瘤、糖尿病等慢性疾病的患病率较高,而呼吸系统疾病、神经系统疾病等其他类别疾病的发病率也有所上升。

这些数据反映了当下我国人面临的严峻健康挑战,对保险保障的需求也将随之增加。

3. 保险保障的必要性和现状针对我国人身保险业重大疾病经验发生率表2020的数据,我们不得不思考保险保障的必要性和现状。

随着疾病风险的不断增加,传统的医疗保障方式已经不能满足人们的需求。

而保险作为一种有效的风险管理方式,可以为个体提供全方位的健康保障。

越来越多的人开始意识到保险的重要性,保险业也正在迎来新的发展机遇。

4. 个人观点和理解在我看来,我国人身保险业重大疾病经验发生率表2020所反映的数据表明,健康保障需求已成为当下我国社会的重要议题。

随着人民生活水平的提高和健康意识的增强,保险保障的需求将会持续增加。

保险公司需要不断创新保险产品,提供更加全面、灵活的保障方案,以满足人们不同的健康保障需求。

5. 总结我国人身保险业重大疾病经验发生率表2020所提供的数据为我们揭示了我国人当前的健康风险状况和保险需求,这对于保险公司和消费者都具有重要意义。

在未来的发展中,保险公司需要更加关注我国人的健康需求,并提供更优质、多样化的保险产品,以满足不断增长的保险需求。

泰康乐惠健康2020重大疾病保险产品总结详细解析竞争力分析59页

3、轻症疾病豁免保险费

注:因意外发生的保险事故不受等待期限制

自出生之日起第一次确诊轻症

+

确诊时间在等待期后

豁免以后各期保险费

4、重大疾病保险金

自出生之日起第一次确诊列表内重疾

+

确诊时间在等待期后

可以赔付基本保额的100%

但是!必须注意: • 如果确诊重疾的同时还符合特定肿瘤切除术和轻症的给付条件,也只能赔付100%基本保额的重大疾病保险金

1.4保险责任

1、特定肿瘤切除术保险金

自出生之日起第一次确诊列表内特定肿瘤

+

确诊时间在等待期后

+

住院切除特定肿瘤

不同器官可赔付基本保额的5%/10%/20% 最高累计可赔付基本保额的20% 越严重的器官给付比例越高

但是必须注意: • 成对器官视为一种器官,同一种器官只能赔一次 • 若同一个原因导致了多个器官发生特定肿瘤切除术,仅给付限额最高的一项

③ 为什么发生意外无等待期? 因为大多数情况下意外是不可控的,所以为了彰显保险的人文关怀精神,我们不对意外情况设置等待期, 合同生效保障就生效。

等待期内罹患不同疾病,处理方式也不一样: 罹患特定肿瘤或轻症 → 不承担责任,合同继续有效 罹患重疾 → 不承担责任,退还保费,合同终止 罹患特疾 → 不承担责任,合同终止 发生高残/疾病终末期或不幸身故 → 不承担责任,退还保费,合同终止

保额,最高20%

60种 30%基本保额*5次 并且自带轻症豁免

120种 100%基本保额

10种 额外100%基本

保额

穷尽疾病种类

高残/死亡

使用新残标定义 高残/身故100%

康乐享健康(2020)重大疾病保险》保全规则

《泰康乐享健康(2020)重大疾病保险》保全规则1、撤单本保险计划犹豫期内可受理撤单业务。

2、退保犹豫期后,投保人如选择解除保险合同,公司将退还主险与附加险现金价值之和,退还现价后合同终止。

3、新增险种本合同有效期内,投保人可申请在被保险人名下新增险种,包括《泰康附加健康无忧住院费用医疗保险》、《泰康心脑血管特定疾病保险》、《泰康多次给付恶性肿瘤疾病保险》《泰康健康相伴B款豁免保费疾病保险》、《泰康如意宝(2014)意外伤害保险》、《泰康意外伤害医疗保险》、《泰康赴日质子重离子医疗保险》须在投保本保险计划时同时申请投保,不接受在合同有效期内新增。

《泰康健康相伴B款豁免保费疾病保险》仅限于原投保人名下有该险种,客户申请投保人变更,新投保人又申请继续附加此险种,才可以为新投保人新增。

4、取消险种本合同有效期内,可申请取消《泰康健康相伴B款豁免保费疾病保险》、《泰康如意宝(2014)意外伤害保险》、《泰康意外伤害医疗保险》、《泰康附加健康无忧住院费用医疗保险》、《泰康赴日质子重离子医疗保险》、《泰康心脑血管特定疾病保险》、《泰康多次给付恶性肿瘤疾病保险》。

5、减少保额申请减少的保额最低1万元,并按1万元的整数倍递增,且减保后保额不能低于投保规则约定的最低保险金额。

如附加《泰康健康相伴B款豁免保费疾病保险》,需同时申请减额。

6、增加保额主险《泰康乐享健康(2020)重大疾病保险》是长期传统险,不允许增加保额。

7、年金转换投保人或者受益人与公司协商同意,有权按照以下任一方式,申请订立公司提供的转换年金保险合同:方式一:受益人在申请本合同的保险金时,可将保险金全部或者部分转换为年金;方式二:自本合同交费期届满且生效后第21个保单年度起,若客户申请解除本合同,或者依据我们届时的相关政策进行减保,可将本合同的现金价值全部或者部分转换为年金;方式三:自本合同交费期届满且被保险人年满60周岁后,若客户申请解除本合同,或者依据我们届时的相关政策进行减保,可将本合同的现金价值全部或者部分转换为年金。