一文读懂丙烯产业链

2024年丙烯行业深度分析报告

根据最新的数据显示,2024年丙烯行业发展呈现出较好的态势。

丙烯是烯烃类高分子材料,是世界上使用最广泛的塑料之一、它具有重量轻、强度高、耐热、耐腐蚀等特点,在建筑、电子、汽车、家电等领域得到了广泛的应用。

首先,2024年丙烯行业的产量呈现出稳定增长的趋势。

根据统计数据显示,2024年丙烯产量达到了6000万吨,较上一年增长了5%。

丙烯的需求主要来自于塑料制品和纺织品等行业,随着国内消费水平的提高,这些行业的发展也将推动丙烯产量的进一步增长。

其次,2024年丙烯行业的销售额也有了显著的增长。

根据数据显示,2024年丙烯行业的销售额达到了2.5万亿元,较上一年增长了10%。

这主要得益于丙烯产品的广泛应用,以及国内外市场的持续扩大。

另外,2024年丙烯行业的出口额也呈现出较好的增长势头。

根据统计数据显示,2024年丙烯行业的出口额达到了5000亿元,同比增长了15%。

这主要得益于中国丙烯行业的技术水平和生产能力的提高,以及国际市场对丙烯产品的需求不断增加。

此外,2024年丙烯行业还面临着一些挑战。

首先,丙烯市场竞争激烈,各个企业之间的竞争压力不断增加。

其次,原材料价格的上涨,也给丙烯行业带来了一定的成本压力。

再次,环境问题也成为丙烯行业发展中需要解决的关键问题,加强环保措施对企业来说是一个必要的选择。

总的来说,2024年丙烯行业呈现出较好的发展态势,产量、销售额和出口额都有了较好的增长。

然而,丙烯行业仍面临着一些挑战,需要企业加强技术创新、降低成本、加强环保措施,以保持行业的可持续发展。

2022年中国丙烯产业链及价格走势分析

2022年中国丙烯产业链及价格走势分析

一、丙烯产业链

丙烯是三大合成材料的基本原料之一,其用量最大的是生产聚丙烯。

另外。

丙烯可制备丙烯腈、环氧丙烷、异丙醇、苯酚、丙酮、丁醇、辛醇、丙烯酸及其酯类、丙二醇、环氧氯丙烷和合成甘油等。

乙烯和丙烯产业链,是中国化工产业中最重要的产业链结构,乙烯被视为定义化工产业水平的关键指标,丙烯称为中国化工产业链延伸的最重要基础原料。

二、丙烯价格走势

从中国丙烯价格走势来看,2015-2021年中国丙烯价格呈波动状态,2016-2017年中国丙烯价格呈增长趋势,2018-2019年中国丙烯价格

出现连续两年下降,2020-2021年中国丙烯价格又出现连续两年上涨,2021年中国丙烯价格为7550元/吨,较2020年上涨332元/吨。

高成本为支撑丙烯价格的主要影响因素,2022年上半年,国内丙烯市场价格同比小幅上涨。

进入下半年,成本面压力或略有缓解,而供需面影响力度预计提升,预计丙烯价格均价水平或不及上半年。

2022年07月,丙烯价格(出厂报价)为7626元/吨;同比下降2.54%,增速低于平均值9.578%,增速承压。

(注:2022年07月数据为7月13日数据,非最终数据。

)

(注:2022年07月数据为7月13日数据,非最终数据。

)三、丙烯期货价格指数走势

截至2022年07月13日,丙烯期货价格指数为7991点,较前一个数据日2022年07月12日,降低0.36%,

(注:2022年07月数据为7月13日数据,非最终数据。

)。

丙烯产业发展现状及趋势分析

丙烯产业发展现状及趋势分析陈永利; 陈浩; 郭振宇【期刊名称】《《炼油技术与工程》》【年(卷),期】2019(049)012【总页数】5页(P1-5)【关键词】丙烯; 原料多元化; 下游产品【作者】陈永利; 陈浩; 郭振宇【作者单位】中国海洋石油集团有限公司北京市100010; 中海石油宁波大榭石化有限公司浙江省宁波市315800【正文语种】中文丙烯是石油化工的基础原料之一,它主要通过催化裂解、蒸汽裂解、丙烷脱氢、煤制烯烃等工艺制取。

丙烯在进行聚合、烃化(烷基化)、水合、氧化、氯化、氨氧化、羰基化以及齐聚等反应后,可以得到一系列重要的丙烯衍生物[1]。

2018年,中国丙烯产能保持快速扩张态势,总产能36.2 Mt/a,产量达31.4Mt/a,分别比2017年增长5.5%,9.2%;当量消费量为40.1 Mt,比上年增长7%。

丙烯供应侧自给率达78.3%。

中国丙烯行业已连续多年产量、当量消费全球第一。

2018年中国丙烯产能、产量、消费量分别占全球的27.0%,27.2%和35.0%。

2019年上半年,丙烯供需延续近年来持续增长的趋势,新增产能多以新兴工艺为主。

随着浙江卫星、南京诚志、久泰能源及大连恒力等企业新增产能及装置扩能,截至2019年6月底,国内丙烯总产能增长至37.75 Mt,总产量16.18 Mt,同比增幅为9.89%。

未来5年丙烯产能增长来源地主要在中国,中国丙烯产能份额将由27%上升至32%。

1 原料多元化带来竞争主体的变化1.1 原料多元化趋势传统石油路线的催化裂化和蒸汽裂解联产仍是国内丙烯生产的主流[2],但以煤/甲醇为原料的煤制烯烃(CTO)/甲醇制烯烃(MTO)路线和以丙烷为原料的丙烷脱氢(PDH)路线发展迅速。

2010年以来,国内煤/甲醇制烯烃和丙烷脱氢等新型原料路线迎来快速发展,丙烯产业呈现蓬勃发展势头,目前仍处于产能持续扩张阶段。

未来新增产能以蒸汽裂解和丙烷脱氢为主。

2019年国内丙烯工艺路线格局见图1。

丙烯的市场分析

丙烯的市场分析引言概述:丙烯是一种重要的化工原料,广泛应用于塑料、纺织、涂料、胶粘剂等行业。

本文将从市场需求、生产技术、价格趋势、竞争格局和前景展望等五个大点来分析丙烯的市场情况。

正文内容:1. 市场需求1.1 工业需求:丙烯作为塑料原料,广泛应用于各种塑料制品的生产,如聚丙烯、聚丙烯酰胺等。

此外,丙烯也用于纺织品、涂料、胶粘剂等行业。

1.2 消费需求:随着人们生活水平的提高,对塑料制品的需求不断增长,进一步推动了丙烯市场的发展。

此外,环保意识的提高也促使丙烯替代传统材料,满足绿色环保要求。

2. 生产技术2.1 原料供应:丙烯的主要原料是石油炼制过程中的副产品,如石油裂解气和液化石油气。

原料供应的稳定性对丙烯市场的发展至关重要。

2.2 生产工艺:丙烯的生产主要通过石油裂解和煤炭气化等工艺,其中石油裂解是主要的生产方式。

随着技术的不断进步,生产工艺逐渐趋于成熟,提高了丙烯的产能和质量。

3. 价格趋势3.1 原材料价格:丙烯的价格受到原料供应和国际油价等因素的影响。

原材料价格的波动直接影响到丙烯的生产成本和市场价格。

3.2 市场供需关系:市场需求的增长和供应的变化都会对丙烯的价格产生影响。

供需关系的平衡是稳定价格的关键。

4. 竞争格局4.1 产能分布:丙烯的生产主要集中在亚洲地区,尤其是中国和中东地区。

这些地区的产能占据丙烯市场的主导地位。

4.2 企业竞争:丙烯市场竞争激烈,主要的生产企业包括巴斯夫、埃克森美孚、中国石化等。

这些企业通过技术创新、产品质量和价格优势来争夺市场份额。

5. 前景展望5.1 市场增长:丙烯市场在未来几年有望继续保持稳定增长,主要受到塑料制品需求的推动。

5.2 技术进步:随着技术的不断进步,丙烯的生产工艺将更加高效和环保,进一步提高产品质量和竞争力。

5.3 绿色发展:绿色环保已成为全球化的趋势,丙烯作为可替代传统材料的绿色产品,将在未来市场中占据更大份额。

总结:综上所述,丙烯市场具有广阔的发展前景。

烯烃产业链及下游衍生物

烯烃产业链及下游衍生物

烯烃产业链上游主要连接的是期货之王原油、煤和天然气,其中石脑油裂解技术成为制作乙烯的主要工艺,国内90%以上的装置属此类流程。

乙烯、丙烯等α-烯烃以及某些环烯烃是聚烯烃的原材料,聚烯烃则是最常见也是应用范围最广的高分子材料。

在产业链的下游,乙烯可以制造出聚乙烯(PE)、乙二醇、环氧乙烯、苯乙烯、聚氯乙烯((PVC)等衍生物。

例如,1-辛烯是一种重要的直链α(-烯烃,常用作聚乙烯共聚单体及生产增塑剂、表面活性剂和合成润滑油的原料。

这些衍生物的主要下游产品有塑料、纤维、橡胶等合成材料以及表面活性剂、黏合剂、涂料等,最终应用于包装、农业、建筑、电子电器、机械和汽车等行业。

因此,可以看出烯烃在我国石化产业链中具有重要地位,需要通过烯烃产业技术创新来加强产业提升核心竞争力,促进产业链升级优化。

丙烯的市场分析

丙烯的市场分析一、市场概况丙烯是一种重要的化工原料,广泛应用于塑料、纺织、涂料、建材等行业。

本文将对丙烯的市场概况进行详细分析。

二、需求分析1. 塑料行业:丙烯是塑料创造的重要原料之一,随着人们对塑料制品的需求增加,丙烯的需求也在不断增长。

2. 纺织行业:丙烯纤维具有优异的性能,如耐磨、抗皱、柔软等,因此在纺织行业中有广泛的应用。

3. 涂料行业:丙烯树脂是涂料的重要成份之一,具有良好的附着力和耐候性,因此丙烯在涂料行业中的需求也很大。

4. 建材行业:丙烯在建材行业中主要用于创造地板、墙板等材料,随着建造业的发展,对丙烯的需求也在增加。

三、供应分析1. 生产能力:目前,全球丙烯的生产能力较为充裕,主要生产国包括美国、中国、韩国等。

其中,中国是丙烯的主要生产国之一,拥有较大的生产能力。

2. 原材料供应:丙烯的主要原材料是石油和天然气,供应的稳定性对丙烯市场具有重要影响。

目前,全球原油和天然气市场供应相对稳定,因此丙烯的原材料供应相对充足。

四、价格趋势1. 近年价格变动:丙烯价格受到原油和天然气价格的影响较大,近年来原油价格波动较大,导致丙烯价格也有相应的波动。

无非,总体来说,丙烯的价格呈现稳定上升的趋势。

2. 预测未来价格:根据市场分析师的预测,未来几年丙烯的价格将继续上涨,主要原因是原油和天然气的价格估计会持续上涨。

五、市场竞争格局1. 主要竞争对手:丙烯市场竞争激烈,主要的竞争对手包括中国石化、巴斯夫、埃克森美孚等大型化工企业。

2. 市场份额分布:目前,中国石化是丙烯市场的主要供应商,占领较大的市场份额。

其他竞争对手的市场份额相对较小,但也在不断发展壮大。

六、市场发展趋势1. 新兴市场:随着新兴市场的崛起,对丙烯的需求也在不断增加。

特殊是亚洲地区,由于经济发展迅速,对丙烯的需求增长较快。

2. 环保要求:随着环保意识的增强,对环保型丙烯产品的需求也在增加。

未来,环保型丙烯产品有望成为市场的发展方向。

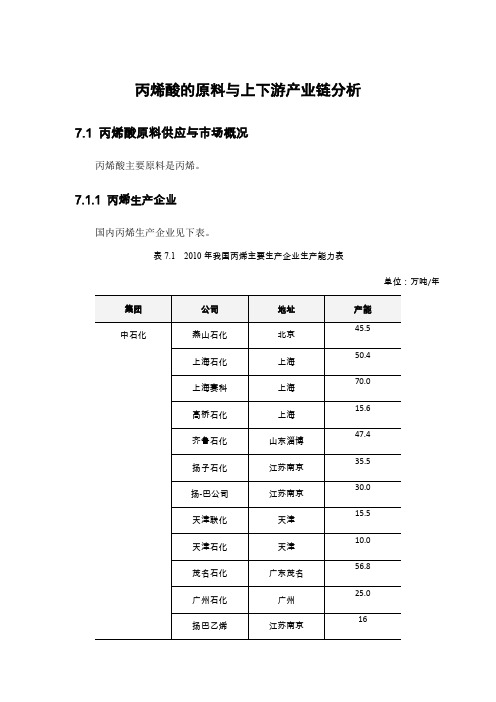

丙烯酸的原料与上下游产业链分析

丙烯酸的原料与上下游产业链分析7.1 丙烯酸原料供应与市场概况丙烯酸主要原料是丙烯。

7.1.1 丙烯生产企业国内丙烯生产企业见下表。

表7.1 2010年我国丙烯主要生产企业生产能力表单位:万吨/年国内丙烯扩建企业见下表。

表7.2 2011-2013年我国部分丙烯新/扩建项目表7.1.1 丙烯供需情况丙烯供需矛盾十分突出。

由于国内乙烯及大型炼油项目受国家政策控制,小炼油企业的原油炼制还需要向国家申请指标,致使国内丙烯生产被高度垄断,再加上两大集团丙烯下游产品种类丰富,配套产品能力与丙烯产能相当,极少有丙烯可以外供,所以许多下游企业所需丙烯需要从国外进口。

表面看来,近几年我国每年仅需进口几十万吨的丙烯来满足国内需求,约占国内表观消费量的3%左右,基本处于供求平衡的局面,但事实上国内丙烯供需缺口巨大,每年除进口少量丙烯单体以外,还有大量进口PP、丙烯腈、环氧丙烷等下游衍生物。

近几年来我国丙烯供需情况见下表和图。

表7.3 2002-2010年我国丙烯产、供、需平衡表单位:万吨/年……图7.1 2009年丙烯消费结构图7.2 丙烯酸上下游产业链分析丙烯酸上游原料是丙烯,由炼厂和乙烯裂解装置得到。

下游主要用于丙烯酸酯和其他聚酯。

丙烯酸在工业上主要用来生产丙烯酸酯类(树脂),占丙烯酸总消费量的60%左右,应用于建筑、造纸、皮革、纺织、塑料加工、包装材料、日用化工、水处理、采油、冶金等领域。

丙烯酸在精细化工领域占有相当重要的地位。

用丙烯酸生产的聚丙烯和丙烯酸共聚物,被用作分散剂、絮凝剂和增稠剂等。

图7.2 丙烯酸上下游产业链内容摘自六鉴化工咨询()发布《丙烯酸市场与投资报告》。

烯烃聚合物产业链

烯烃聚合物产业链烯烃聚合物产业链是指以烯烃为原料,通过聚合反应制备聚合物,并将聚合物用于各种应用领域的全过程。

烯烃聚合物产业链涵盖了烯烃生产、烯烃聚合反应、聚合物加工和应用等环节。

烯烃是一类具有双键的烃类化合物,常见的烯烃包括乙烯、丙烯、丁烯等。

乙烯是烯烃聚合物产业链中最重要的原料之一,乙烯是通过石油和天然气中的烃类化合物进行炼制得到的。

乙烯可以通过烯烃裂解、煤炭气化等方式生产,其中烯烃裂解是目前主要的生产方法。

烯烃裂解是将重质烃类通过高温裂解反应,使其分解为较轻的烯烃和烷烃的过程。

烯烃聚合反应是烯烃聚合物产业链中的核心环节,它是将烯烃单体通过聚合反应连接成高分子聚合物的过程。

烯烃聚合反应通常使用催化剂进行,常用的催化剂包括Ziegler-Natta催化剂、Phillips催化剂等。

这些催化剂能够促进烯烃分子间的共价键形成,使得烯烃单体逐渐连接成链状聚合物结构。

聚合反应的条件和催化剂的选择会对聚合物的结构和性能产生重要影响。

聚合物加工是烯烃聚合物产业链中的重要环节,它是将合成的聚合物进行后续处理,使其具备特定的形态和性能。

聚合物加工通常包括塑化加工、挤出成型、注塑成型、吹塑成型等工艺。

这些加工工艺会将聚合物加热、塑化、成型,得到各种形状和尺寸的聚合物制品。

聚合物加工过程中,还可以添加不同的添加剂,如增塑剂、稳定剂、填料等,以改善聚合物的性能。

烯烃聚合物产业链中的最后一个环节是应用领域。

烯烃聚合物具有良好的物理性能和化学稳定性,广泛应用于塑料、橡胶、纺织、包装、建筑等领域。

聚乙烯是应用最广泛的烯烃聚合物之一,被广泛应用于塑料制品、包装材料、电线电缆等领域。

聚丙烯具有良好的机械性能和耐热性,被广泛应用于汽车零部件、电器外壳等领域。

总结起来,烯烃聚合物产业链从烯烃生产到烯烃聚合反应,再到聚合物加工和应用,形成了一个完整的产业链。

这个产业链的发展受到原料供应、聚合反应技术、聚合物加工工艺和市场需求等多个因素的影响。

丙烯产业链及产业

丙烯产业链及产业丙烯是重要的化工基础原料,主要用于生产聚丙烯、丙烯腈、环氧丙烷等有机原料。

在2000年以后,由于丙烯下游产品开发迅速,丙烯需求增幅较大而国内供应不足,我国丙烯年进口量骤增20-30万吨之间。

在我国丙烯最大的应用是生产聚丙烯,其次为丙烯腈,消费结构为:聚丙烯71%,丙烯腈10.9%,丁/辛醇5.8%,苯酚/丙酮4.7%,环氧丙烷2.5%,其他5.2%。

一、丙烯的生产技术目前丙烯的生产工艺研究主要集中在四个方面:一是生产汽油伴随生产丙烯的催化裂化(FCC)技术;二是裂解装置增产丙烯技术;三是丙烷脱氢技术;四是以天然气、煤等为原料,生产丙烯的甲醇制烯烃技术等。

1、FCC技术FCC技术的主要目标是生产汽油和煤油,副产丙烯,全球FCC装置生产丙烯的能力约为750Mt/a[1]。

传统FCC装置的丙烯收率仅为原料质量的4%-7%,通过开发更高收率的分子筛催化剂和改进操作条件,高深度FCC技术可使丙烯收率达到12%-22%。

但高深度FCC工艺丙烯收率低于其他以丙烯为目的产物的工艺,经济性取决于原料和产物的价格,若减压柴油原料的价格提高5%,该工艺即失去竞争力。

2、裂解装置增产丙烯技术3、丙烷脱氢工艺丙烷脱氢技术是采用丙烷在500~600℃下催化脱氢得到丙烯的。

该技术的特点是只用一种原料生产一种产品,流程简单。

但我国缺乏丙烷气体资源,此技术的应用受到限制。

4、甲醇制丙烯工艺在原油价格攀升,天然气或煤炭资源相对丰富的情况下,以天然气或煤为原料生产甲醇,再以甲醇生产烯烃(MTO工艺)或以甲醇生产丙烯(MTP工艺)的技术越来越受关注。

近年来,煤基甲醇制烯烃(MTO/MTP)行业备受从事煤化工产业人士的青睐。

以煤为原料经甲醇制取低碳烯烃的工艺技术包括煤气化、合成气净化、甲醇合成及甲醇制烯烃四项核心技术。

工艺路线为煤在高温高压下通过纯氧部分氧化反应生成粗合成气,再经过部分耐硫变换及净化合成甲醇,最后转化为低碳烯烃。

丙烯直接产品产业链

丙烯直接产品产业链一、产业现状我国丙烯生产主要集中在中国石化和中国石油的下属企业,两家集团丙烯下游产品种类丰富,配置能力与丙烯产能相当,极少有丙烯可以外供,所以许多其他下游企业所需丙烯需要从国外进口。

从消费类别来看,我国丙烯主要用于生产聚丙烯、丙烯腈、丁/辛醇、环氧丙烷、丙烯酸、苯酚/丙酮等。

其中聚丙烯占据首位,2010 年国内聚丙烯产量达1060 万吨,对丙烯消耗比例为72%。

聚丙烯产品分聚丙烯粒料和粉料两种,通常聚丙烯粒料多为石化企业产品,丙烯原料以聚合级为主,多为石化内部自供或互供;聚丙烯粉料厂家多为地方企业,丙烯原料采购于地炼(主要来自于山东)化学级丙烯。

国内生产丙烯腈和丁辛醇的厂家以石化企业为主,2010 年中国丙烯腈产量约为100 万吨,对丙烯原料的表观消费量120 万吨/年;而国内丁辛醇产量约95 万吨,对丙烯的表观消费量为66.5 万吨。

环氧丙烷产能主要集中于山东地区,生产企业多为地炼,其丙烯原料以采购地炼丙烯现货或进口丙烯为主。

2010 年国内环氧丙烷产量约为120 万吨,对丙烯的年消耗量为120 万吨,占国内丙烯消耗比例的8%。

我国丙烯的主导产品为聚丙烯(消费量占到丙烯总消费量的68%以上),截至2012 年,国内聚丙烯生产厂家约有76 个,生产能力为802.3 万吨/年,其中连续法聚丙烯装置46 套,生产能力为627.3万吨/年,间歇法小本体装置101 套,产能约175 万吨/年。

扬子、燕山仍是我国聚丙烯最大的生产企业,其产量均突破40 万吨。

二、发展趋势近年来,我国聚丙烯(PP)市场的需求量增长很快。

尽管大量扩增PP 能力,并且石化产品和塑料生产方面正在提高自给率,但我国将继续是重要的PP 进口国。

我国PP 产品的应用与欧美国家有所不同,主要用于生产编织制品、薄膜制品、注塑制品、纺织制品等,且注塑和薄膜(其中以BOPP薄膜为主)的比例在不断提高,而编织制品的比例不断下降。

丙烯的产业链浅述

21 0 2年 7月

广

州

化

工

Vo . .1 140 No 4

Gu n z o e c lI du ty a g h u Ch mi a n sr

J l. 01 uy 2 2

丙 烯 的产 业 链 浅 述

王居 兰 ,袁 炜 ,李 磊 ,罗 春桃

银川 70 1 ) 5 4 1

于丙 烯 下 游 产 品开 发 迅 速 , 烯 需 求 增 幅 较 大 而 国 内供 应 不 足 , 丙

我 国丙 烯 年 进 口量 骤 增 至 2 3 万 吨 之 间 。 丙 烯 的 需 求 主 要 0~ 0

1 2 裂解装 置增产 丙 烯技 术 .

为提高蒸 汽裂解 装置丙 烯 的收率 , 发 了将烯 烃歧 化和 烯 开 烃裂解技术 与裂解装 置结合 的增产丙烯 的技 术。 烯烃歧化是 以过 渡金属 为催 化剂 , 乙烯 和丁烯 经歧 化 反 将 应 转 化 为丙 烯 的 技 术 。其 缺 点 是 受 乙 烯 、 烯 和 丙 烯 的 价 格 影 丁

Ke r y wo ds:p o ye e;d rv tv s rp ln e ia ie ;do wnsr a i d sr ; g e n t c oo te m n u t y r e e hn l g y

丙 烯 是 重 要 的 化 工 基 础 原 料 , 要 用 于 生 产 聚 丙 烯 、 烯 主 丙 腈、 环氧丙烷等有 机原料 。据 中投顾问发布的( 0 0—2 1 ( 1 2 0 5年 中

( 华 宁夏煤 业集 团煤炭 化 主要生产技术及其下游主要衍生物如聚丙烯 、 丙烯腈、 辛醇、 丁/ 苯酚/ 丙酮、 环氧丙烷等的生产

工艺及研究进展情况。指出了在 当前 日益激烈 的国际竞争环境下 , 发展丙烯及 其下游产业 只有采用绿 色环保生产 工艺 , 发展规模 经

丙烯的生产过程是怎样的?

丙烯的生产过程是怎样的?一、丙烯的生产概述丙烯是一种重要的石化原料,广泛用于塑料制品、涂料、纺织品、橡胶制品等行业。

它的生产过程主要分为原料制备、催化剂制备、反应制备和产品分离等几个阶段。

二、原料制备1. 丁烯的制备丁烯是丙烯的主要原料,它可以通过裂解石油、液化气或甲醇制备。

其中,裂解石油是最常用的方法之一。

在这个过程中,高温下将石油分解成较小的分子,其中包括大量的丁烯。

裂解石油的方法有热裂解、催化裂解和蒸汽裂解等。

2. 丙烯的制备丙烯可以通过丁烯的氧化制备而得到。

通常采用氧气或者空气作为氧化剂,通过催化剂的作用,将丁烯氧化生成丙烯。

常用的催化剂有钼酸钠、钼酸铵等。

三、催化剂制备催化剂在丙烯的生产过程中起着至关重要的作用。

催化剂不仅可以提高反应速率,还可以提高反应选择性和产率。

目前广泛使用的丙烯催化剂包括氧化铝负载的钼酸钠催化剂和纳米金属催化剂等。

1. 氧化铝负载的钼酸钠催化剂这种催化剂具有较高的活性和良好的选择性,广泛应用于丙烯的生产中。

催化剂的制备方法主要有浸渍法、共沉淀法和沉积法等。

2. 纳米金属催化剂纳米金属催化剂在丙烯的生产中显示出较高的催化活性和选择性。

它的制备方法包括溶胶-凝胶法、气溶胶法和电化学沉积法等。

四、反应制备1. 丙烯的脱氢丙烯的制备一般采用脱氢反应。

在反应装置中,将丁烯和氧气进一步反应,通过脱氢反应得到丙烯。

该反应需要适当的温度和压力条件,并在催化剂的作用下进行。

反应后,会生成大量的丙烯气体。

2. 丙烯的分离丙烯与其他产物混合在一起,需要进行分离。

分离的方法主要有压力摩擦法、吸附法、蒸馏法和结晶法等。

其中,压力摩擦法是最常用的方法。

通过将混合物通入压力摩擦塔,利用不同组分的挥发性差异,实现丙烯的分离。

五、丙烯的应用领域丙烯是一种重要的石化原料,在各个领域都有广泛的应用。

1. 塑料制品丙烯可以作为合成树脂的原料,制作各种塑料制品。

其特点是具有良好的透明性、硬度和韧性,广泛应用于制作塑料瓶、塑料管、塑料薄膜等。

烯烃产业链及下游衍生物

烯烃产业链及下游衍生物

烯烃是指含有碳碳双键的有机化合物,是一种重要的化工原料。

烯烃产业链主要包括上游的烯烃生产、中游的烯烃加工和下游的烯烃衍生物生产三个环节。

上游的烯烃生产主要是通过石油裂解、天然气制烯烃等方法制备烯烃。

其中,石油裂解是目前全球烯烃生产的主要方法,通过将石油加热分解,得到乙烯、丙烯等烯烃。

天然气制烯烃则是利用天然气中的甲烷和乙烷等烃类物质,通过催化剂的作用制备烯烃。

中游的烯烃加工主要是将上游生产的烯烃进行分离、提纯和加工,得到各种纯度和规格的烯烃产品。

这些产品包括乙烯、丙烯、丁烯、异丁烯等,它们可以作为原料用于下游的衍生物生产。

下游的烯烃衍生物生产是整个烯烃产业链的重要组成部分,主要包括聚乙烯、聚丙烯、聚氯乙烯、苯乙烯、乙二醇、丙烯腈等。

这些衍生物广泛应用于塑料、橡胶、纤维、涂料、胶粘剂、医药、农药、染料等领域,是现代工业和生活中不可或缺的重要材料。

烯烃产业链是一个庞大的产业链,涉及到石油化工、煤化工、精细化工等多个领域。

随着全球经济的发展和对化工产品需求的不断增长,烯烃产业链的发展前景广阔。

AA产业链

三、丙烯酸及其盐和酯产业链丙烯酸在精细化工领域占有相当重要的地位,在工业上主要用来生产丙烯酸酯类(树脂),占丙烯酸总消费量的60%左右,应用于建筑、造纸、皮革、纺织、塑料加工、包装材料、日用化工、水处理、采油、冶金等领域。

用丙烯酸生产的聚丙烯和丙烯酸共聚物,被用作分散剂、絮凝剂和增稠剂等。

到70年代后期,聚丙烯和丙烯酸共聚物又应用于高吸水树脂和助洗涤剂。

丙烯酸产业链下游产品及主要用途:3.1 通用丙烯酸酯目前我国丙烯酸主要用于生产通用丙烯酸酯,消耗酯化级AA约60万t/a,占AA总消费量的65%左右,其中,生产的通用丙烯酸酯又以BA为主,消耗酯化级AA约40万t/a,其次是EA,约7万t/a。

通用丙烯酸酯主要有:a. 丙烯酸甲酯(MA)b. 丙烯酸甲酯(EA)c. 丙烯酸甲酯(BA)用作有机合成中间体、粘合剂、乳化剂、涂料。

烯酸及其酯类在工业上得到广泛应用。

在使用过程中,往往将丙烯酸酯类聚合成聚合物或共聚物。

丙烯酸丁酯(以及甲酯、乙酯、2-乙基己酯)属于软单体,可以与各种硬单体如甲基丙烯酸甲酯、苯乙烯、丙烯腈、乙酸乙烯等,及官能性单体如(甲基)丙烯酸羟乙酯、羟丙酯、缩水甘油酯、(甲基)丙烯酰胺及基衍生物等进行共聚、交联、接枝等,作成200-700多种丙烯酸类树脂产品(主要是乳液型,溶剂型及水溶型的),广泛用作涂料、胶粘剂、腈纶纤维改性、塑料改性、纤维及织物加工、纸张处理剂、皮革加工以及丙烯酸类橡胶等许多方面。

d. 丙烯酸甲酯(2-EHA)3.2 特种丙烯酸酯近年来,电子、信息、通讯、环保等高新技术产业的快速发展,涂料、油墨、胶粘剂、纺织等传统产品的推陈出新,为特种丙烯酸酯的开发应用提供了广阔的市场。

特种丙烯酸酯是制备辐射固化产品、高固体分涂料、粉末涂料等的重要原料,目前国内约有30-40家企业生产,总产能约10万t/a,年产8万t,消耗AA约4万t/a。

主要产品有:3.2.1 含羟基单体丙烯酸己内酯CPLA M-1001,4-环己烷二甲醇单丙烯酸酯CHDM-mA2-羟-3-苯氧基丙基丙烯酸酯(苯基缩水甘油醚丙烯酸酯)PGEA三羟甲基丙烷二丙烯酸酯TMPDA季戊四醇三丙烯酸酯PET3A双三羟甲基丙烷三丙烯酸酯Di-TMPT3A3.2.2 单官能度单体苄基丙烯酸酯BZA辛基/癸基丙烯酸酯(C8-C10丙烯酸酯)ODA异癸基丙烯酸酯IDA月桂醇丙烯酸酯(十二烷基丙烯酸酯)LDA十三烷基丙烯酸酯TDA2-苯氧基乙基丙烯酸酯PHEA(4)乙氧化壬基苯酚丙烯酸酯NP4EOA乙氧基乙氧基乙基丙烯酸酯EOEOEA四氢糠基丙烯酸酯(四氢呋喃甲醇基丙烯酸酯)THFA环三羟甲基丙烷甲缩醛丙烯酸酯CTFA己内酯改性四氢呋喃丙烯酸酯CPL-THFA双环戊二烯丙烯酸酯DCPA双环戊二烯氧乙基丙烯酸酯DCPOA2-甲氧基乙基丙烯酸酯(乙二醇单甲醚单丙烯酸酯)MEGA 三丙二醇单甲醚丙烯酸酯METPG-mA丙氧基化新戊二醇单甲醚单丙烯酸酯ME-NPG2PO-mA甲氧基聚乙二醇(350)丙烯酸酯MPEG350A甲氧基聚乙二醇(400)丙烯酸酯MPEG400A甲氧基聚乙二醇(550)丙烯酸酯MPEG550A3.2.3 双官能度单体1,4-环己烷二甲醇二丙烯酸酯CHMDA聚乙二醇二丙烯酸酯(n=4)PEG200DA聚乙二醇二丙烯酸酯(n=9) PEG400DA聚乙二醇二丙烯酸酯(n=14) PEG600DA聚乙二醇二丙烯酸酯(n=23)PEG1000DA聚丙二醇二丙烯酸酯PPG400DA聚丙二醇二丙烯酸酯PPG700DA1,4-丁二醇二丙烯酸酯BDDA聚丁二醇二丙烯酸酯PTMG250DA2-甲基-1,3-丙二醇二丙烯酸酯MPODA新戊二醇二丙烯酸酯NPGDA(2)丙氧化新戊二醇二丙烯酸酯NPG2PODA3-甲基-1,5-戊二醇二丙烯酸酯MPDDA2-丁基-2-乙基-1,3-丙二醇二丙烯酸酯BEPDDA乙氧化1,6-己二醇二丙烯酸酯HD2EODA羟基特戊酸新戊二醇酯二丙烯酸酯HPHPDA1,10—癸二醇二丙烯酸酯DODA(3)乙氧化双酚A二丙烯酸酯BPA3EODA(4)乙氧化双酚A二丙烯酸酯BPA4EODA(10)乙氧化双酚A二丙烯酸酯BPA10EODA(4)乙氧化双酚F二丙烯酸酯BPF4EODA(3)乙氧化三羟甲基丙烷甲醚二丙烯酸酯ME-TMP3EO-DA 3.2.3 三官能度单体(3)乙氧化三羟甲丙烷三丙烯酸酯TMP3EOTA(3)丙氧化三羟甲丙烷三丙烯酸酯TMP3POTA(3)丙氧化甘油三丙烯酸酯G3POTA三(2-羟乙基)异氰脲酸三丙烯酸酯THEICTA3.2.4 多官能度单体季戊四醇四丙烯酸酯PETA(4)乙氧化季戊四醇四丙烯酸酯PE4EOTA(4)丙氧化季戊四醇四丙烯酸酯PE4POTA双-三羟甲基丙烷四丙烯酸酯Di-TMPTA双季戊四醇五/六丙烯酸酯DPHA(10)乙氧化双季戊四醇六丙烯酸酯DP10EOHA3.3 高吸水性树脂高纯AA是生产高吸水性树脂(SAP)的主要原料,SAP是一种新型功能的高分子材料,具有优异的吸水、保水功能,在我国有巨大的市场潜力,2011年我国SAP的产量约12-15万t/a,消耗高纯AA约10-11万t/a,且消费量以每年两位数的速度增长,已成为AA下游产品中增长嘴快的领域。

丙烯产业发展趋势

丙烯产业发展趋势丙烯产业是指以丙烯为原料生产的一系列产业链,包括丙烯的生产、加工及应用等环节。

丙烯是一种用途广泛的化工原料,具有轻质、高强度、耐候性好等特点,广泛应用于塑料、纺织、建材、汽车、家电等行业。

随着全球化经济的发展和人们对生活质量的要求不断提升,丙烯产业也面临着新的发展机遇和挑战。

本文将从产业发展背景、影响因素、发展趋势等多个方面进行探讨。

一、产业发展背景1. 丙烯产业的起源和发展丙烯是一种由石油石脑油中提取的烃类化合物,最早用于合成橡胶。

20世纪50年代,随着合成橡胶的发展和塑料工业的兴起,丙烯产业逐渐形成。

20世纪70年代以后,丙烯的生产技术得到了进一步改进,丙烯产业进入了快速发展阶段。

2. 丙烯产业的地理分布丙烯产业主要分布在亚洲、欧洲和北美等地区,其中亚洲地区的产能最大。

中国是全球丙烯产量最大的国家,丙烯产业分布在华东、华北、华南等地。

中国丙烯产业发展迅速,已成为全球丙烯市场的重要参与者。

二、影响丙烯产业发展的因素1. 经济增长和消费升级随着国民经济的快速增长和人民生活水平的提高,人们对日常用品的需求也在不断增加。

丙烯作为一种重要的工业原料,在塑料、纺织、建材等行业中应用广泛,其需求与经济发展和消费升级紧密相关。

2. 新能源革命与废弃物利用在全球能源问题日益严峻的背景下,新能源革命成为发展的必然趋势。

丙烯产业作为一种高耗能行业,面临着能源消耗和环境污染的挑战。

因此,丙烯产业的发展需要注重能源的节约利用和废弃物的回收利用,提高生产效率和环保水平。

3. 科技进步与创新能力科技进步对丙烯产业的发展起着重要的推动作用。

新材料、新工艺、新设备的应用能够提高丙烯的生产效率和产品质量,增强丙烯产业的竞争力。

同时,创新能力对企业长期发展也至关重要,能够提高企业的技术水平和创新能力,抵御市场风险,实现可持续发展。

三、丙烯产业发展趋势1. 丙烯产业呈现超大规模和专业化发展趋势随着丙烯产业的发展,产能规模不断扩大,丙烯企业呈现集中化、规模化和专业化的趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一文读懂丙烯产业链!萍萍关注☞化工707丙烯和乙烯一样,也是重要的基础化工原料,是化工行业重点关注的产品之一。

从2015年10月份开始,丙烯市场出现上涨的强周期,累计涨幅达到90%,这样带来了丙烯产业链罕见的繁荣。

今天这篇文章给深入研究了丙烯产业链发展现状及发展趋势,感兴趣的朋友大家可以了解一下!2012年至2019年韩国FOB丙烯价格走势图今年以来,丙烯的市场表现好于乙烯。

相对于乙烯,丙烯的价格影响因素更加复杂,一方面供应受裂解乙烯原料的结构变化、炼厂开工率、丙烷脱氢PDH的影响等;另一方面从下游应用来说,聚丙烯虽然占丙烯的需求60%以上,但丙烯的需求更加分散,终端应用也更广泛。

由于丙烯的主要供应是来自于炼厂催化裂化FCC、裂解乙烯副产等,不同的工艺路线对应的成本也不同。

对于on-purpose工艺,如丙烷脱氢,可以直接以丙烯-丙烷价差来衡量产品盈利。

从生产成本的角度,理论上FCC路线较少分摊炼油装置的折旧,成本相对较低;而PDH、裂解乙烯路线、MTO路线等需要衡量原料之间的成本,操作费用等。

丙烯产业链流程图丙烯的行业基本知识丙烯常温下为无色、稍带有甜味的气体。

分子量42.08,液态密度0.5139g/cm³(20/4℃),气体密度1.905(0℃,101325Pa.abs)冰点-185.3℃,沸点-47.4℃。

它稍有麻醉性,在815℃、101.325kpa下全部分解。

易燃,爆炸极限为2%~11%。

不溶于水,溶于有机溶剂,是一种属低毒类物质。

丙烯是三大合成材料的基本原料,主要用于生产聚丙烯(67%)、丙烯腈(6%)和环氧丙烷(8%)等。

目前全球丙烯产能超1.4亿吨,需求约1.1亿吨,其中中国的需求约占全球的30%。

目前裂解乙烯副产(以石脑油为主)仍是丙烯最主要的供应来源,约占45%;其次为炼厂FCC装置,约占30%;丙烷脱氢约占丙烯供应的10%以上,但预计占比将逐渐升。

全球丙烯产能分布图依据纯度,丙烯分为炼厂级RG(纯度:65-80%)、化学级CG(纯度:94-97%)、聚合级PG(纯度99%以上)。

炼厂级丙烯一般很少直接使用,海外相对多用于烷基化,国内一般是经过分离提纯至化学级和聚合级,其中,化学级可用于生产溶剂、化工中间产品等;聚合级用于生产聚丙烯PP。

丙烯单体的运输虽然易于乙烯,但仍存在较大的运输瓶颈,需要通过加压或冷冻的形式运输。

远洋丙烯运输多是冷冻船,相对吨位较大;而近洋运输可以为压力船,比液化气的压力等级略高。

丙烯在我国国内也有较大的汽车运输市场,主要是通过液化气槽车在压力情况下以液体形式运输。

历史上,丙烯的价格走势与乙烯价格有较强相关性,但近年来出现景气周期与乙烯相反的情况。

乙烯、丙烯的下游应用中有超60%是聚乙烯、聚丙烯,二者在塑料改性应用中有一定的重叠性,价格低时需求增速相对较高。

丙烯的下游消费属性相对较强,如聚丙烯在食品包装、无纺布等应用的可替代性较弱;环氧丙烷在表面活性剂、润湿剂、日化等领域的精细化工应用潜力较大。

丙烯的主要生产流程从丙烯的供应来说,一种为传统的工艺路线,包括蒸汽裂解、炼厂催化裂化FCC分离、重度催化裂解DCC等;另外为On-Purpose 的工艺,包括丙烷脱氢PDH、烯烃歧化、MTP等。

全球丙烯生产路线国内丙烯生产路线(1)裂解乙烯副产蒸汽热裂解乙烯的原料包括石脑油、乙烷、乙烷/丙烷、丙烷、混合原料、丁烷、LPG、炼厂干气、柴油等。

裂解乙烯工艺中的乙烯收率与操作参数有一定的关系,但是更主要的是与原料特性有关,从多产乙烯、丙烯的角度,烷烃>环烷烃>单环芳烃>多环芳烃。

从乙烷到柴油,相对分子量越大,乙烯、丙烯的收率越低。

乙烷作为原料的双烯(乙烯+丙烯)收率在80%左右,丙烷为原料约为60%,石脑油为原料约为45%。

蒸汽裂解产业链流程图一般情况下,以石脑油为原料的裂解乙烯生产路线,对应的乙烯收率约为31%,丙烯16%;而以乙烷为原料的裂解乙烯路线,对应的乙烯收率约80%,丙烯约3%。

一套世界级的裂解乙烯装置一般有多台裂解炉,包括循环乙烷裂解炉、轻质原料裂解炉、重质原料裂解炉等,以适应原料的多样化,因此丙烯的产量变动较大。

(2)炼油厂副产炼厂丙烯主要来自催化裂化(FCC)、减粘/热裂化和焦化等三类装置,其中FCC丙烯约占炼厂丙烯的97%,,是丙烯的第二大来源。

催化裂化是炼油厂生产汽油的主要装置之一,常用的催化裂化技术可以分为两类,一类是催化裂化多产汽油,降低烯烃技术如:MIP、MIP-CGP、FDFCC、MGD等;另一类是催化裂化多产低烯烃技术,包括DCC、CPP、MIO、MGG、ARGG等。

常规的催化裂化中丙烯收率约4%,乙烯收率小于1%,混合丁烯收率10%,汽油收率约58%;重度催化裂解DCC技术是以最大化丙烯生产为目标,丙烯收率可达20%以上。

(3)丙烷脱氢PDHPDH是On-purpose的工艺,一般生产一吨丙烯需要1.2吨丙烷,少量副产氢气,是近年来快速发展并成为丙烯供应有效补充的工艺路线。

丙烷脱氢是强吸热反应,提高温度和降低压力有利于脱氢反应的进行以提高收率,商业化的反应温度在500-680度范围内,压力在负压和微正压之间。

由于是高温反应,副产一些轻烃和重烃;而热分解在催化剂上容易结焦,降低反应活性,因此需要频繁的催化剂再生和复杂的反应器设计。

目前成熟的应用技术包括UOP的Oleflex工艺、Lummus的Catofin工艺、以及Uhde的STAR工艺等。

工艺的主要区别在于催化剂、反应器设计和催化剂的再生方法。

PDH产业链流程图(4)烯烃岐化烯烃歧化是以乙烯和2-丁烯为原料反应生成丙烯的过程,较为成熟的技术主要有Lummus公司的OCT工艺和IFP公司的Meta-4工艺。

OCT工艺需要对碳四原料要求严格,丁二烯、异丁烯以及极性物质如硫、醚、醇、水等含量过高,会导致催化剂活性降低。

(5)甲醇制烯烃MTO、煤制烯烃CTO以甲醇为原料,或煤经过甲醇;其中乙烯/丙烯收率比可在0.77-1.33间调节;也有以鲁奇公司为代表的MTP专门生产丙烯的工艺。

典型的MTO装置分为甲醇转化和轻烯烃回收两部分,甲醇转化包括:反应-再生单元、进料汽化和产品急冷单元;轻烃回收包括:产品气压缩及碱洗、冷分离、热分离、丙烯制冷和烯烃催化裂解(OCC)单元。

MTO的产品气中包含一定量的碳四、碳五烯烃类,需要将此部分烃类进一步转化。

MTP与MTO相比在于催化剂的选择性,由于反应的单程丙烯选择性不高,反应器出口还有大量的乙烯、碳四和碳五等,需要将这些物料返回反应单元,因而会大幅增加装置的投资和能耗。

甲醇制烯烃产业链流程图(6)其余生产路线:Superflex、ACO、CPP、OCC、OTC等。

丙烯各生产工艺路线评价(1)裂解乙烯副产乙烯的原料大体上可以分为气体原料和液体原料;气体原料包括乙烷、丙烷、丁烷、饱和液化气和炼厂气等;液体原料包括凝析油、轻烃、石脑油、常压瓦斯油(AGO)、减压蜡油(VGO)、加氢尾油(HVGO)、加氢焦化石脑油、芳烃抽余油等。

裂解乙烯装置对于丙烯的影响较为复杂,从全球的角度,乙烯装置趋于原料的轻质化,如果以乙烷为原料基本上很少有丙烯产出。

中东在历史上由于配额制的乙烷供应,乙烯装置原料以乙烷为主;但是由于新开发油田较少与气相关,新增乙烷供应不足,中东地区的新的大型乙烯装置多是混合裂解LPG、凝析油、石脑油等。

美国在页岩气革命带来大量乙烷供应后,原有以石脑油路线的装置进行改造,均以乙烷加工为主。

国内新投产的炼化一体化对于乙烯原料来源进行优化,增加了乙烷、丙烷、LPG等原料的裂解比例,对应的丙烯产出也会减少。

未来,东北亚地区外购乙烷进行裂解将会成为新的商业模式,需要考虑到乙烷的供应稳定,乙烷与丙烷、丁烷(或LPG)等轻烃之间的切换等因素;同时近期丙烯、丁二烯的价格明显好于乙烯,也会影响到装置的总体经济效益评价。

石脑油与丙烷或液化气的价格趋同性较强,如果液化气的价格低于石脑油超过50美金/吨以上,很多裂解乙烯厂采用液化气部分替代石脑油进行混合进料。

(2)炼油厂催化裂化FCC相对于历史上丙烯的最主要供应路线来自于石脑油裂解乙烯副产,未来丙烯的新增供应主要是来自于炼油FCC副产,以及丙烷脱氢。

因为较少分摊折旧、摊销,FCC路线的丙烯整体上为成本较低的丙烯生产路线。

炼厂的产出以成品油为主,每家炼厂加工的油种以及对应的加工工艺设计不同,对于丙烯的产量影响也不同。

炼厂中丙烯收率的影响因素包括:原油的种类影响、催化裂化工艺影响(催化剂)、加氢裂化的影响、成品油需求对炼厂开工率的影响等。

比如恒力石化位于大连的2000万吨/年炼油项目中,并没有设置FCC,而是通过加氢裂化的手段将渣油进行充分转化;项目炼油部分不产丙烯,但专门配置混合脱氢装置进行丙烯的on-purpose 生产。

(3)丙烷脱氢PDH根据我们不完全统计,至目前全球共有丙烷脱氢装置33套,合计产能1413万吨/年;其中中国有15套装置,合计产能706万吨/年。

美国虽然是丙烷脱氢的主要专利供应商,且为丙烷主要产地,但美国仅三套丙烷脱氢装置。

丙烷脱氢虽然流程简单,但是建设中的装置施工难度大,运行操作要求高等特点,海外PDH装置的运行优势不大。

目前丙烷脱氢工艺相对于石脑油裂解装置仍有成本优势,但仍需要考虑丙烷原料的来源。

一般而言,国内炼厂的丙烷一般自用为主,可作为液化气销售,或为裂解乙烯原料。

国内大多数独立的PDH生产商仍需大量进口丙烷,丙烷的主要来源地为中东和北美,中东属于油田伴生气,未来新增的产量有限;而北美来自于页岩气开发过程中的副产湿气,随着分离增加、管道配套、出口能力增加等,预计仍有大量的新增供应。

需要关注的是美国的天然气出口,如LNG出口顺畅,则页岩气产量或NGL分离持续增加。

此外,丙烷作为液化气用途的季节性明显,通常冬天价格相对较高,夏天价格较低。

(4)煤化工路线一般把煤制烯烃(CTO)及甲醇制烯烃(MTO)归类于煤化工。

我国CTO/MTO自2014年以来得到快速发展,目前已经占我国乙烯产能的约22%。

需要关注原料来源与规格、水资源的消耗、装置能耗、催化剂消耗、产品的水处理、C4烯烃处理、二甲醚脱除等因素。

CTO 一般多是重资产,建在煤炭的资源地。

MTO以外购甲醇为主,多是在沿海港口地区,需要考虑外购甲醇与下游烯烃的经济性之间平衡。

(5)烯烃岐化烯烃歧化是在炼厂或者乙烯厂对于传统生产路线的补充。

因为对2-丁烯的纯度要求,很多工厂对于混合碳四进行选择性加氢。

烯烃歧化的经济可行性取决于乙烯、丙烯和丁烯的相对价值。

当丙烯值相对于乙烯值较高,而丁烯的替代值相对较低时,这种技术更有吸引力。

来源:化工平头哥、兴园化工等,由化工707编辑整理。