修正的时间序列回归法PPT

合集下载

最新序列自相关检验及修正PPT课件

序列自相关检验及修正

序列自相关检验及修正

Mnew=86.18+0.02GDPnew (2.76) (16.46)

D.W.=1.583 ,在5%的显著性水平下, D.W.>du=1.43,已不存在自相关。

序列自相关检验及修正

2、科克伦-奥科特迭代法 将组m gdp打开,点Proc\Make Equations…在 specification中输入的变量:m gdp ar(1) ar(2) c,点确定得到结果(见图七)

序列自相关检验及修正

序列相关性:模型的随机干扰项违背了相互独பைடு நூலகம் 的基本假设。

产生原因:1、经济变量固有的惯性2、模型设定 的偏误3、数据的“编造”

序列相关性的后果:1、参数估计量非有效2、变 量的显著性检验失去意义3、模型的预测失效

序列自相关检验及修正

同理,可以作出含3阶滞后残差项的辅助回归方 程:

序列自相关检验及修正

辅助回归方程为: et=6.692-0.0003*GDP+1.108*et-1(0.228)(-0.497)(4.541)

0.819et-2+0.032et-3 (-1.842)(0.087)

R2=0.6615 LM=13.89,大于显著性水平为5%,自由度为3的临界

值x20.05(3)=7.815,原模型仍存在序列相关性,但 由于et-3的参数不显著,说明不存在3阶序列相关性。

Mt=78.09+0.938Mt-1-0.469Mt-2+0.055GDPt0.096GDPt-1+0.054GDPt-2

R2=0.9913 D.W.=2.31

序列自相关检验及修正

第二步,作差分变换:点对象窗口工具栏上的 genr按钮,在对话框中输入等式1[mnew=m0.938*m(-1)+0.469*m(-2)]和等式 2[gdpnew=gdp-0.938*gdp(-1)+0.469*gdp(2)],再对新得到的mnew关于gdpnew进行OLS估 计,其结果见图六:

第5章 预测分析 《管理会计学》PPT课件

方法:可以应用最小二乘法原理,确定一条 与全部观测值误差的平方和最小的趋势线。

26 / 59

4)修正的时间序列回归法

[例5-4]芯科计算机公司t=-9年至t=0年台式计 算机的实际销售量见表5-3。

要求:运用历史资料拟合一条趋势线,并预测芯科计算机公 司t=1年计算机的销售量。

解:根据表5-3提供的资料,运用Excel软件中的回归分析 功能拟合计算机销售量的趋势直线。具体步骤如下:

31 / 59

4)修正的时间序列回归法

(5)获取计算与分析结果

输出结果包括三个表格,第三个表格中第一 列数据即为直线趋势估计中的参数:截距a为 392.55,斜率b为10.12,据此得到如下趋势直 线:

S=392.55+10.12t

32 / 59

4)修正的时间序列回归法

33 / 59

5.2.3 因果预测法

公式:

式中n为移动平均所取期数。当近期数值与预期数 值较接近时采用此法。

18 / 59

2)简单移动平均法和加权移动平均法

加权移动平均法 :

含义:根据距离预测期的远近,按“近大远小”的原则 确定各期权数,以加强近期数据在预测中的影响程度。 在计算过程中通常采用自然数作为权数。

公式:

移动平均是局部平均,反映的是短期的平均销售水 平。

16 / 59

1)算术平均法

幼稚模型:如果销售没有明显升降变动趋 势,还可以直接把最近期的观察值粗略地 作为下一期的预测值使用, 即

Sˆt1 St

17 / 59

2)简单移动平均法和加权移动平均法

简单移动平均法:

含义:以连接预测期的若干期历史数值为基数, 把它们的平均数作为下期预测数的方法。平均时, 采用移动的方法,增加近期数值,剔除远期数值。

26 / 59

4)修正的时间序列回归法

[例5-4]芯科计算机公司t=-9年至t=0年台式计 算机的实际销售量见表5-3。

要求:运用历史资料拟合一条趋势线,并预测芯科计算机公 司t=1年计算机的销售量。

解:根据表5-3提供的资料,运用Excel软件中的回归分析 功能拟合计算机销售量的趋势直线。具体步骤如下:

31 / 59

4)修正的时间序列回归法

(5)获取计算与分析结果

输出结果包括三个表格,第三个表格中第一 列数据即为直线趋势估计中的参数:截距a为 392.55,斜率b为10.12,据此得到如下趋势直 线:

S=392.55+10.12t

32 / 59

4)修正的时间序列回归法

33 / 59

5.2.3 因果预测法

公式:

式中n为移动平均所取期数。当近期数值与预期数 值较接近时采用此法。

18 / 59

2)简单移动平均法和加权移动平均法

加权移动平均法 :

含义:根据距离预测期的远近,按“近大远小”的原则 确定各期权数,以加强近期数据在预测中的影响程度。 在计算过程中通常采用自然数作为权数。

公式:

移动平均是局部平均,反映的是短期的平均销售水 平。

16 / 59

1)算术平均法

幼稚模型:如果销售没有明显升降变动趋 势,还可以直接把最近期的观察值粗略地 作为下一期的预测值使用, 即

Sˆt1 St

17 / 59

2)简单移动平均法和加权移动平均法

简单移动平均法:

含义:以连接预测期的若干期历史数值为基数, 把它们的平均数作为下期预测数的方法。平均时, 采用移动的方法,增加近期数值,剔除远期数值。

修正的时间序列回归法

修正的时间序列回归法

当n为偶数的情况 年份 19*1 19*2 19*3 19*4 19*5 19*6 合计(n=6) 合计(n=6) 销售量y 销售量y 12 12.5 13.2 13.5 14 15 80.2 x -3 -2 -1 1 2 3 0 xy -36 -25 -13.2 13.5 28 45 12.3 xx 9 4 1 1 4 9 28

修正的时间序列回归法

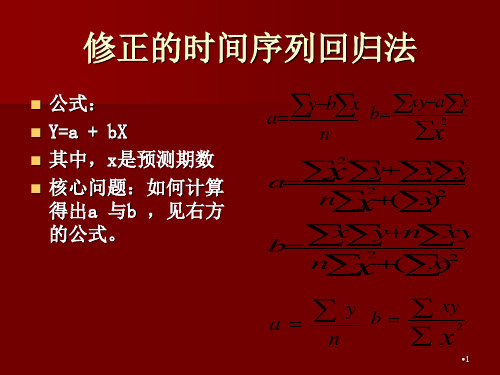

公式: 公式: Y=a + bX 其中, 其中,x是预测期数 核心问题: 核心问题:如何计算 得出a 得出a 与b ,见右方 的公式。 的公式。

∑y−b∑x a=

n

2

∑xy− a∑x b= ∑x

2

∑ x ∑ y + ∑ x∑ y a= n ∑ x + (∑ x) ∑ x ∑ y + n ∑ xy b = n ∑ x + (∑ x )

修正的时间序列回归法

[概要]将自变量与因变量之间的相关关系用回归 概要] 方程的形式来表示, 方程的形式来表示,并根据自变量的数值变化预 测因变量数值变化的方法。 测因变量数值变化的方法。 回归方程: 回归方程:y=a+bx. 其中, 其中,y为预测值 x为自变量 a为纵轴截距 b为直线斜率 用途] [用途]趋势预测

13.5

回归分析

SUMMARY OUTPUT 回归统计 Multiple R R Square Adjusted R Square 标准误差 观测值 0.99366 方差分析 0792 0.98736 1769 0.98314 回归分析 9026 0.10327 残差 9556 5 总计 Coeffic ients Intercept X Variable 1 13.04 0.5 标准误差 0.046188 022 0.032659 863 df 1 3 4 t Stat 282.324 2816 15.3093 1089 SS 2.5 0.032 2.532 P-value 9.79956 E-08 0.00060 5303 Lower 95% 12.8930 091 0.39606 1739 Upper 95% 13.1869 909 0.60393 8261 下限 95.0% 12.89300 91 0.396061 739 上限 95.0% 13.186 9909 0.6039 38261 MS 2.5 0.01066 6667 F 234.375 Signific ance F 0.000605 303

【精品】r语言时间序列回归课件PPT

2

3

Case Study: Kilowatt-Hours Used Introduction Model Fitting Steps Model Comparison

Minjing Tao Spring 2018 STA5856 Regression–TS Models 3/ 30

Review: Regression Models Regression–Time Series Models Case Study: Kilowatt-Hours Used

(Yt t=1 n t=1(Yt

− β 0 − β1Xt)2. − β ˆ0 − β ˆ1Xt)2/(n − 2).

4/ 30

Spring 2018 STA5856 Regression–TS Models

Review: Regression Models Regression–Time Series Models Case Study: Kilowatt-Hours Used

有问题到淘宝找“大数据部落”就可以了

Minjing Tao Spring 2018 STA5856 Regression–TS Models 2/ 30

Review: Regression Models Regression–Time Series Models Case Study: Kilowatt-Hours Used

1/ 30

Review: Regression Models Regression–Time Series Models Case Study: Kilowatt-Hours Ussion Models Simple Linear Regression Multiple Linear Regression Regression–Time Series Models Definition Steps to Fit a Regression–TS Model

第10章-时间序列数据的基本回归分析PPT课件

此类静态模型中系数的解释与截面回归模型 类似。

2021

6

10.2 时间序列回归模型的例子

➢ 动态模型:存在跨期影响

• 有限分布滞后模型(FDL) q

一般形式:

yt

z i ti ut

t0

如对生育妇女所得税减免对生育率的影响: g f r t 0 p e t 1 p e t 1 2 p e t 2 u t

因为在随机抽样的假定tkeuxx202113103经典假设下ols的有限样本性质在社会科学中许多解释变量明显违背严外生假定除了第九章里讨论的各种违背外生性的情形外对时间序列数据严外生性排除了误差项的即期变化可能导致自变量未来变化的可能性也就是排除了因变量y对自变量x的反馈作用而这种反馈作用在许多现象中均存在

2021

5

10.2 时间序列回归模型的例子

➢静态模型:没有跨期影响

一般形式: y t 0 1 z 1 t k z k t u t,t 1 ,2 ,,n

如静态Phillips曲线:

in f t 01 u n e m t u t

谋杀案发生率静态模型:

m r d r t e t 0 1 c o n v r t e 2 u n e m t 3 y n g m l e t u t

对于具有确定性趋势的变量,为了避免谬误 回归问题,可采用两种方法。一是在回归 中加入时间变量t,一是在回归前对每个具 有趋势的变量进行除趋势,然后在回归。 这两种方法的效果是相同的

2021

20

10.5 趋势和季节性

➢ 与截面数据的回归相比,时间序列数据回归中的 拟合优度 R 2 通常很大,这并不意味着拟合效果更 好,可能是数据的特点不同:一方面时间序列数 据经常是以总量形式出现,而总量数据通常比个 人、家庭或企业数据容易解释,另一方面,当因 变量含有趋势时,时间序列回归中的拟合优度可 能人为地变大。

2021

6

10.2 时间序列回归模型的例子

➢ 动态模型:存在跨期影响

• 有限分布滞后模型(FDL) q

一般形式:

yt

z i ti ut

t0

如对生育妇女所得税减免对生育率的影响: g f r t 0 p e t 1 p e t 1 2 p e t 2 u t

因为在随机抽样的假定tkeuxx202113103经典假设下ols的有限样本性质在社会科学中许多解释变量明显违背严外生假定除了第九章里讨论的各种违背外生性的情形外对时间序列数据严外生性排除了误差项的即期变化可能导致自变量未来变化的可能性也就是排除了因变量y对自变量x的反馈作用而这种反馈作用在许多现象中均存在

2021

5

10.2 时间序列回归模型的例子

➢静态模型:没有跨期影响

一般形式: y t 0 1 z 1 t k z k t u t,t 1 ,2 ,,n

如静态Phillips曲线:

in f t 01 u n e m t u t

谋杀案发生率静态模型:

m r d r t e t 0 1 c o n v r t e 2 u n e m t 3 y n g m l e t u t

对于具有确定性趋势的变量,为了避免谬误 回归问题,可采用两种方法。一是在回归 中加入时间变量t,一是在回归前对每个具 有趋势的变量进行除趋势,然后在回归。 这两种方法的效果是相同的

2021

20

10.5 趋势和季节性

➢ 与截面数据的回归相比,时间序列数据回归中的 拟合优度 R 2 通常很大,这并不意味着拟合效果更 好,可能是数据的特点不同:一方面时间序列数 据经常是以总量形式出现,而总量数据通常比个 人、家庭或企业数据容易解释,另一方面,当因 变量含有趋势时,时间序列回归中的拟合优度可 能人为地变大。

回归-时间序列判别分析共47页PPT资料

若记

y1 1 x11 x21 Yy2,X1 x12 x22

yn 1 x1n x2n

xk1 0 0 xk2,1,1

xkn k k

则上式可用矩阵表示为 Y X

未知参数 ˆˆ0 ˆ1

一元线性回归分析的主要任务是用样本值对

回归系数 0 , 1 和

作点估计;对

0

,

作假设检

1

验;在 x x 0 处对 y 作预测,并对 y 作区间估计。

ˆ0 yˆ1x,

n

(xi x)(yi y)

ˆ1 i1 n

(xi x)2

i1

2 的无偏估计为

ˆe2

( x0 x )2

n

]

( xi x )2

i 1

用最小二乘法寻找参数 0,1 的估计值,使离差平方和达极小

n

n

Q (ˆ 0 ,ˆ 1 ) i 1 (y i ˆ 0 ˆ 1 x i) 2 m 0 , 1i 1 ( iy in 0 1 x i) 2

Q

0 0

ˆ0

n

2 (yi

i1

ˆ0

ˆ1xi) 0

Q

1 1

ˆ1

n

2 (yi

i1

ˆ0

ˆ1xi)xi

0

经整理后,得正规方程组

nˆ0

n

n

(

i1

xi)ˆ1

n

n

yi

i1

n

(

i1

现假定对于变量Y 与自变量 x1, x2, xk 已得到n

组观测数据如下:

Y 与x i 观测值表

Y

x1

《时间序列回归》课件

多元回归模型

介绍多元回归模型的 概念和应用。

多项式回归模 型

讨论多项式回归模型 在时间序列回归中的 应用。

嵌套回归模型

探讨嵌套回归模型在 时间序列分析中的作 用。

时间序列回归模型

1

一般线性模型

详细解释一般线性模型及其在时间序列回归中的应用。

2

自回归滑动平均模型

介绍自回归滑动平均模型,以及该模型在时间序列分析中的重要性。

讲解如何估计时间序列回归模型 的参数和进行模型诊断。

模型预测及应用案例

探讨时间序列回归模型的预测能 力和实际应用案例。

总结

时间序列回归模型的优缺点

总结时间序列回归模型的优点和局限性。

时间序列回归模型的应用前景

展望时间序列回归模型在未来的应用前景。

时间序列回归与机器学习的关系

讨论时间序列回归与机器学习领域的关联和互补。

《时间序列回归》PPT课 件

这份PPT课件将带你了解时间序列回归的概念、应用场景以及经典分析方法。 让我们一起探索时间序列回归的奥秘和魅力吧!

概述

时间序列回归的定义

介绍时间序列回归分析的基本概念和含义。

模型应用场景

探讨时间序列回归模型在实际应用中的广泛应用。

经典时间序列分析方法

介绍一些经典的时间序列分析方法,帮助我们更好地理解时间序列回归。

白噪声

详细阐述白噪声在时间序列回 归中的特点和重要性。

自相关和偏自相关函 数

讲解自相关和偏自相关函数在 时间序列回归分析中的应用。

模型诊断和检验

介绍模型诊断和检验方法,以 确保模型的准确性。

时间序列回归实例分析

使用Python实现时间序列 回归

探索如何使用Python进行时间序 列回归分析。

修正的时间序列回归法

0.39606 0.6039 1739 38261

•4

回归分析

SUMMARY OUTPUT

回归统计

Multiple R

0.9936 60792

R Square

0.9873 61769

Adjusted R Square

0.9831 49026

标准误差

0.1032 79556

观测值

5

Coeffi cients

0.0006 29447

1190.60

9006

0.0006 0.39606 05303 1739

F

Signific ance F

234.37 0.000605

5

303

Upper 95%

下限 95.0%

-

-

776.31 1190.609

09935

006

0.6039 0.396061

38261

739

上限 95.0%

12 12.5 13.2 13.5

14 65.2

-2

-24

4

-1

-12.5

1

0

0

0

1

13.5

1

2

28

4

0

5

10

•2

修正的时间序列回归法

销售量 销售量

销售量时间回归之散点图

销售量时间散点图

14.5 14

13.5 13

12.5 12

11.5 1990 1991 1992 1993 1994 1995 1996 时间

修正的时间序列回归法

公式:

Y=a + bX

其中,x是预测期数

核心问题:如何计算 得出a 与b ,见右方 的公式。

•4

回归分析

SUMMARY OUTPUT

回归统计

Multiple R

0.9936 60792

R Square

0.9873 61769

Adjusted R Square

0.9831 49026

标准误差

0.1032 79556

观测值

5

Coeffi cients

0.0006 29447

1190.60

9006

0.0006 0.39606 05303 1739

F

Signific ance F

234.37 0.000605

5

303

Upper 95%

下限 95.0%

-

-

776.31 1190.609

09935

006

0.6039 0.396061

38261

739

上限 95.0%

12 12.5 13.2 13.5

14 65.2

-2

-24

4

-1

-12.5

1

0

0

0

1

13.5

1

2

28

4

0

5

10

•2

修正的时间序列回归法

销售量 销售量

销售量时间回归之散点图

销售量时间散点图

14.5 14

13.5 13

12.5 12

11.5 1990 1991 1992 1993 1994 1995 1996 时间

修正的时间序列回归法

公式:

Y=a + bX

其中,x是预测期数

核心问题:如何计算 得出a 与b ,见右方 的公式。

时间序列预测与回归分析模型PPT课件

二、简单线性回归分析

什么是回归分析?

(内容)

1. 从一组样本数据出发,确定变量之间的数 学关系式

2. 对这些关系式的可信程度进行各种统计检 验,并从影响某一特定变量的诸多变量中 找出哪些变量的影响显著,哪些不显著

3. 利用所求的关系式,根据一个或几个变量 的取值来预测或控制另一个特定变量的取

4.r是对变量之间线性相关关系的度量。 r=0只是表明两个变量之间不存在线性关系,它并不意味着X与Y之间不存在其他类型的关系。

第30页/共44页

相关关系的测度

(相关系数取值及其意义)

完全负相关

无线性相关

完全正相关

-1.0 -0.5

负相关程度增加

0 +0.5

r

正相关程度增加

+1.0

第31页/共44页

第20页/共44页

3.按相关的方向划分可分为正相关和负相关

(1)正相关:两个相关现象间,当一个变 量的数值增加(或减少)时,另一个变量 的数值也随之增加(或减少),即同方向 变化。 例如收入与消费的关系。

(2)负相关:当一个变量的数值增加(或 减少)时,而另一个变量的数值相反地呈 减少(或增加)趋势变化,即反方向变化。

来预测未来的值,即将最近的k期数据加以平均, 作为下一期的预测值。

移动平均的计算公式:

Mt

Yt

Yt1

... Ytn1 n

Yt为第t时期的观测值,n为跨越的时期数, Mt为t时期的移动平均值。

第4页首/共页44页 上页

下页

结束

移动平均法实验过程: (1)工具—数据分析—移动平均;

M (2)得到不同n值对应的 t和Y。

• 若相关系数是根据总体全部数据计算

计量经济学《时间序列的协整和误差修正模型》课件

• 在检验是否存在稳定的线性组合时,需通过设置一个 变量为被解释变量,其他变量为解释变量,进行OLS估 计并检验残差序列是否平稳。

• 如果不平稳,则需更换被解释变量,进行同样的OLS估 计及相应的残差项检验。

• 当所有的变量都被作为被解释变量检验之后, 仍不能得到平稳的残差项序列,则认为这些变 量间不存在(d,d)阶协整。

称为协整回归(cointegrating)或静态回归(static regression)。

第二步,检验et 的单整性。如果et 为稳定序列,则认为变量 Yt , X t 为(1,1)阶协整;如果et 为 1 阶单整,则认为变量 Yt , X t 为(2,1)阶协整;…。

• 非均衡误差的单整性的检验方法仍然是DF检验 或者ADF检验。

Vt ,Ut ~ CI (2,1) Wt , Pt ~ CI (1,1)

• (d,d)阶协整是一类非常重要的协整关系, 它的经济意义在于:两个变量,虽然它们具有 各自的长期波动规律,但是如果它们是(d,d) 阶协整的,则它们之间存在着一个长期稳定的 比例关系。

• 例如,中国CPC和GDPPC,它们各自都是2阶单整,如果 它们是(2,2)阶协整,说明它们之间存在着一个长期稳 定的比例关系,从计量经济学模型的意义上讲,建立 如下居民人均消费函数模型是合理的。

2、长期均衡

• 经济理论指出,某些经济变量间确实存在着长期均衡关

系,这种均衡关系意味着经济系统不存在破坏均衡的内在 机制,如果变量在某时期受到干扰后偏离其长期均衡点, 则均衡机制将会在下一期进行调整以使其重新回到均衡状 态。

假设X与Y间的长期“均衡关系”由式描述

Yt 0 1X t t

该均衡关系意味着:给定X的一个值,Y相应的均衡值也随 之确定为0+1X。

• 如果不平稳,则需更换被解释变量,进行同样的OLS估 计及相应的残差项检验。

• 当所有的变量都被作为被解释变量检验之后, 仍不能得到平稳的残差项序列,则认为这些变 量间不存在(d,d)阶协整。

称为协整回归(cointegrating)或静态回归(static regression)。

第二步,检验et 的单整性。如果et 为稳定序列,则认为变量 Yt , X t 为(1,1)阶协整;如果et 为 1 阶单整,则认为变量 Yt , X t 为(2,1)阶协整;…。

• 非均衡误差的单整性的检验方法仍然是DF检验 或者ADF检验。

Vt ,Ut ~ CI (2,1) Wt , Pt ~ CI (1,1)

• (d,d)阶协整是一类非常重要的协整关系, 它的经济意义在于:两个变量,虽然它们具有 各自的长期波动规律,但是如果它们是(d,d) 阶协整的,则它们之间存在着一个长期稳定的 比例关系。

• 例如,中国CPC和GDPPC,它们各自都是2阶单整,如果 它们是(2,2)阶协整,说明它们之间存在着一个长期稳 定的比例关系,从计量经济学模型的意义上讲,建立 如下居民人均消费函数模型是合理的。

2、长期均衡

• 经济理论指出,某些经济变量间确实存在着长期均衡关

系,这种均衡关系意味着经济系统不存在破坏均衡的内在 机制,如果变量在某时期受到干扰后偏离其长期均衡点, 则均衡机制将会在下一期进行调整以使其重新回到均衡状 态。

假设X与Y间的长期“均衡关系”由式描述

Yt 0 1X t t

该均衡关系意味着:给定X的一个值,Y相应的均衡值也随 之确定为0+1X。

金融时间序列分析 第2部分 时间序列分析基础4 协整与误差修正模型PPT课件

3、动态分布滞后模型(自回归分布滞后模型)

如果在分布滞后模型中包括被解释变量的若干个滞后值作解释

变量,则称之为“动态分布滞后模型或自回归分布滞后模型”。

例

m

n

yt = 0 + i yti + i xti + ut , ut IID (0, 2 )

i 1

i0

用 ADL (m, n) 表示,其中,m 是自回归阶数,n 是分布滞后阶数 。

注意到 1 yt 2 zt I (0) ,所以有 1 yt 2zt 0 ,从而有

yt

2 1

zt

五、协整理论的意义

(一)避免伪回归 如果非平稳时间序列之间具有协整关系,那就说明残差

序列平稳,就不会产生伪回归问题。所以,协整理论是我们 处理非平稳时间序列的有效工具。 (二)估计量的“超一致性”

相同的I(1) 时间序列。

1、协整回归 设 Xt ~ I (1),Yt ~ I (1), 建立回归方程

Yt Xt ut

得到残差序列

uˆt Yt (ˆ ˆ Xt )

2、检验残差序列的平稳性 用单位根检验---DF检验,检验残差序列的平稳性;

若残差序列 uˆt 是平稳的,则认为存在协整关系。

原因:在初始模型中包括了许多变量,所以不会使回归系数的 OLS估计量存在丢失变量误差。

虽然因为在初始模型中包括了许多非重要解释变量,从而使回 归参数估计量缺乏有效性,但随着检验约束条件的继续,那些非 重要的解释变量被逐步剔除掉,从而使估计量缺乏有效性的问题 得到解决。

4、 误差修正模型

ECM 模型由 ADL (m, n, p) 模型变换而来。

例如,X1t 和 X 2t 都是 I (2),而 X3t 是 I (1),则 X1t (或 X2t ) 与 X3t 之间不可能有协整关系,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

MS

2.5

0.0106 66667

Lower 95%

12.893 0091

0.3960 61739

F

234.37 5

Signifi cance F

0.00060 5303

Upper 95%

13.186 9909

0.6039 38261

下限 上限 95.0% 95.0%

12.8930 13.186 091 9909

修正的时间序列回归法

[概要]将自变量与因变量之间的相关关系用回归 方程的形式来表示,并根据自变量的数值变化预 测因变量数值变化的方法。

回归方程:y=a+bx.

其中,y为预测值

x为自变量

a为纵轴截距

b为直线斜率

[用途]趋势预测

1

修正的时间序列回归法

公式:

Y=a + bX

其中,x是预测期数

14 65.2

-2

-24

4

-1

-12.5

1

0

0

0

1

13.5

1

2

28

4

0

5

10

3

修正的时间序列回归法

销售量 销售量

销售量时间回归之散点图

销售量时间散点图

14.5 14

13.5 13

12.5 12

11.5 1990 1991 1992 1993 1994 1995 1996 时间

销售量时间散点图

14.5

0.39606 0.6039 1739 38261

5

回归分析

SUMMARY OUTPUT

回归统计

Multiple R

0.9936 60792

R Square

0.9873 61769

Adjusted R Square

0.9831 49026

标准误差

0.1032 79556

观测值

5

Coeffi cients

7

776.31099350.6039 Nhomakorabea38261

6

修正的时间序列回归法

当n为偶数的情况

年份

销售量y

x

19*1

12

-3

19*2

12.5

-2

19*3

13.2

-1

19*4

13.5

1

19*5

14

2

19*6

15

3

合计(n=6)

80.2

0

xy

-36 -25 -13.2 13.5 28 45 12.3

xx

9 4 1 1 4 9 28

残差

3

观测值

5 总计

4

Coeffi cients

标准误 差

t Stat

Intercept

13.04

0.04618 282.324 8022 2816

X Variable 1

0.5

0.03265 15.3093 9863 1089

SS

2.5

0.032

2.532 Pvalue 9.7995 6E-08 0.0006 05303

0.0006 29447

1190.60

9006

0.0006 0.39606 05303 1739

F

Signific ance F

234.37 0.000605

5

303

Upper 95%

下限 95.0%

-

-

776.31 1190.609

09935

006

0.6039 0.396061

38261

739

上限 95.0%

14

13.5

13

12.5

12

11.5

-3 -2 -1

0

1

2

3

时间

4

回归分析

SUMMARY OUTPUT

回归统计

Multiple R

0.9936 方差分 60792 析

R Square

0.9873 61769

df

Adjusted R 0.9831 回归分

Square

49026 析

1

标准误差

0.1032 79556

核心问题:如何计算 得出a 与b ,见右方 的公式。

aybx

n

b

xyax x2

anx 2 x2y( xx) 2 y

b n x x2y( nx)x2y

a y n

b

xy

x2

2

修正的时间序列回归法

年份

销售量y 时间x

xy

xx

19*1 19*2 19*3 19*4 19*5 合计(n=5)

12 12.5 13.2 13.5

Intercept

983.46

X

Variable

0.5

1

方差分析

回归分析 残差 总计 标准误差 65.09112

382 0.032659

863

df

1

3 4 t Stat 15.1089 725 15.3093 1089

SS

MS

2.5

2.5

0.032

0.01066 6667

2.532

Pvalue

Lower 95%