影响我国各地区税收收入的影响因素分析未完成.doc

我国地区间税收收入归属存在的问题及对策

我国地区间税收收入归属存在的问题及对策1994年,我国确立了分税制的财政管理体制。

实行分税制后,中央政府和地方政府各自拥有自己的财政收入,从而税收收入在各地方政府间的划分问题在很大程度上影响了各地方政府的财政收入。

地区间税收收入归属机制就是要科学合理的确定税收收入在各地方政府间的划分。

目前,我国地区间税收收入的归属机制还很不规范,随着我国社会主义市场经济的快速发展和公共财政框架的建立,进一步完善地区间税收收入归属机制具有非常重要的现实意义。

一、我国地区间税收收入归属机制不规范的主要原因1、纳税地点的规定不合理。

作为税收制度的重要内容之一,纳税地点的规定直接影响到税收收入的归属问题,直接关系到地方的财政收入,特别是在分税制条件下,这个问题尤为突出。

我国各个税种都规定了纳税地点,但是有许多税种在纳税地点的规定上是不合理的,因而造成了地区间的税收收入归属不合理。

以增值税为例,根据《关于纳税人以资金结算网络方式收取货款增值税纳税地点问题的通知》规定:纳税人以总机构的名义在各地开立账户,通过资金结算网络在各地向购货方收取货款,由总机构直接向购货方开具发票的行为,不具备《国家税务总局关于企业所属机构间移送货物征收增值税问题的通知》规定的售货机构向购货方开具发票、向购货方收取货款两种情形之一,其取得的应税收入在总机构所在地缴纳增值税,这种做法就侵害了分支机构所在地政府的分享增值税的税收利益。

2、汇总(合并)纳税制度导致收入归属不合理。

2001年,国家税务总局颁布了《国家税务总局关于汇总(合并)纳税企业实行统一计算、分级管理、就地预交、集中清算所得税问题的通知》。

根据通知的第三条规定:“成员企业就地预交企业所得税的比例,除另有规定者外,一般为年度应纳所得税额的60%”。

同时国家税务总局又下达文件允许若干集团公司各成员企业暂不实行就地预交企业所得税。

上述规定显然导致集团企业的成员企业所在地的税收收入大幅度减少,而增加了汇缴企业所在地政府的税收收入,侵害了集团成员企业所在地政府的税收利益。

我国地方政府税收收入影响要素实证分析

我国地方政府税收收入影响要素实证分析内容摘要:本文使用1998-2004年我国各省份的面板数据,通过建立个体固定效应模型对市场化条件下我国不同地区税收收入规模的影响因素进行实证分析,研究结果表明,经济发展水平与征税努力程度是现阶段影响我国不同地区税收规模的主要因素,而现阶段市场化指数对我国不同地区的税收规模并未产生显著影响。

关键词:税收收入规模市场化指数面板数据自1994年推行分税制改革以来,针对我国税收收入规模的研究主要有两个方向,一个方向是从经济发展水平出发考虑经济结构对于税收收入的影响;另一个方向是利用计量经济学相关理论建立税收收入规模预测模型进而进行预测分析。

但以上研究均没有考虑经济的市场化水平对于税收规模的影响,本文认为,市场经济条件下影响政府税收收入规模的主要有以下三个要素:经济发展水平、经济市场化程度及政府的征税努力程度。

模型建立与指标选取(一) 模型建立(模型1)本文使用1998-2004年我国大陆地区的省级面板数据,基于数据的完备性要求,剔除了西藏自治区。

模型1中的下标i和t分别代表第i个省份和第t年,TAX代表税收收入规模,GDP代表经济发展水平,MI代表经济的市场化水平,TDI代表征税努力程度,μ表示扰动项。

模型1对自变量与因变量均进行了对数化处理。

(二)指标选取本文选用各省的税收收入作为被解释变量,选用各省经济发展水平、市场化水平以及征税努力程度作为解释变量。

本文选取各省的GDP作为衡量各省经济发展水平的指标。

本文选取市场化指数反映我国市场化程度及各省、直辖市、自治区的市场化进程。

这一指标来自于樊纲、王小鲁等人的研究课题“中国各地区市场化进程相对指数”(简称“市场化指数”)的分析报告。

市场化指数的数值范围为0到10,越接近10表明经济的市场化水平越高,反之则表明经济的市场化水平越低。

本文采用各省税收收入占全国税收总收入的比重与各省GDP占全国GDP总量的比重的比值作为衡量各省征税努力程度的指标,由此计算出的税收努力指数如果大于1,说明该地区税收努力程度超过了平均水平,反之则说明税收努力程度低于平均水平。

计量经济学-关于影响我国税收收入的主要因素分析

我国税收收入的影响因素分析——1978年~2008年我国税收收入的影响因素分析——1978年~2008年【摘要】本文是在参考了多个关于影响我国税收收入的主要观点的基础上,对影响我国自1978年至2008年的税收收入的主要因素进行实证分析。

选取的自变量有国内生产总值、财政支出和零售商品物价水平。

然后,收集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验,并加以修正。

得出的结论是——国内生产总值、财政支出是影响税收收入的主要因素。

【目的】从进入21世纪以来,我国的经济发展面临着巨大的挑战与机遇,在新的经济背景下,基于知识和信息的产业发展迅速,全球一体化日渐深入,中国已是WTO的一员。

新形势的经济发展是经济稳定和协调增长的结果,由于税收具有敛财与调控的重要功能,因而它在现实的经济发展中至始至终都发挥着非常重要的作用,所以研究影响我国税收收入的主要原因具非常重要的作用。

【经济理论假设】1. 回归系数为线性,模型设定正确无误.2. 误差项的平均值为0.3. 所有解释变数与观察值必须是不相关的.4. 不同观察值的误差项彼此是不相关的.5. 误差项的变异数必须固定不变.6. 任何一个解释变数都不能为其他解释变数的线性函数.7. 误差项呈现常态分配.【数据收集】数据来源:国家统计局《08年统计年鉴》 【计量的模型选择】一.线性模型进行分析:u x B x B x B B y ii++++=4433221(1)y i——税收收入B 1——截距项x 2——GDPx 3——财政支出 x 4——商品零售价格指数 u i ——随机扰动项1.用OLS 进行模型估计:通过上表,得出估计方程:x x xy i43217703.520828234009965.0155.5852+++-= (A )2.模型检验 (1)RESET 检验 建立模型:v y y y x x x y i i i i i +++++++= 473652B B B B B B B 4433221 (2)回归结果如下:F 值为35.92841,在分子自由度为3,分母自由度为24,显著性水平为0.05的情况下,F 值为3.01,估计出来的F 值显然大于临界值。

税收收入的影响因素分析

税收收入的影响因素分析——经济增长和宏观税负的影响分析经济决定税收,经济增长决定税收收入的增长,税收收人等于税基(经济总量,一般用国内生产总值)乘以宏观税负(税收收入占国内生产总值的比重)。

因此,税收收入不仅受经济增长因素的影响,而且受宏观税负高低的影响。

在宏观税负不变的情况下,经济规模的大小决定税收收入规模的大小,经济总量越大,税收收入越多,反之亦然,税收收入与经济总量呈正比关系;在一定的经济规模下,税收收入的大小又受宏观税负高低的影响,宏观税负越高,税收收入越大,宏观税负越低,税收收入越小。

另外,税收收入还受一个国家的税制模式(如有以直接税为主体的国家,有以间接税为主体的国家)、税收政策(如税收优惠、税收减免等)的影响,这些因素的影响集中反映在宏观税负的变化上。

因此,影响税收收入的主要因素可以归纳为以下两类:①首先是经济增长因素;②其次是宏观税负因素(这里指包括除经济增长以外的所有其他因素,主要有税制改革、加强管理力度及随机变动因素)。

分析方法:为了进一步分析这些因素的影响,采用统计学中的因素分析法,对1994年我国税制改革以来影响税收收入的各种因素进行量化分析,找出各因素对税收收入的影响额和所占比重。

税收收入=GDP*宏观税负,T代表税收收入,GDP代表经济增长,t代表宏观税负;0,1分别代表基期和报告期。

(T1—T0)为税收收入变动额(正数表示增加,负数表示减少。

其中:(GDP1t1—GDP0t1)为由于经济增长因素造成的税收收入的变动额;(GDP0tl—GDP0t0)为由于宏观税负因素造成的税收收入的变动额。

关于各因素对税收收入变动额的影响所占比重,即各因素对税收收入变动额占税收收入变动额的百分比。

计算公式如下:经济增长因素对税收收入增加额的比重为:(GDP1tl—GDP0tl)/(T1—T0)*100%;剩余因素对税收收入变动额的比重为:(GDP0tl—GDP0t0)/(T1-T0)*100%运用因素分析方法,根据我国1994-2003年的税收收入、经济增长的统计资料,进行税收收入因素分析如下:资料:1994—2003年我国税收收入、经济增长状况表单位:亿元计算过程通过EXCEL完成。

影响税收收入的因素

影响税收收入的因素一、引言:改革开放以来,随着经济体制的改革的深化和经济的快速增长,中国的财政收支状况发生很大的变化,为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济学模型。

二、经济理论分析:影响中国税收收入增长的主要因素可能有:【1】从宏观经济上看经济增长是税收增长的基本源泉【2】社会经济的发展和社会保障等对公共财政提出要求,公共财政的需求可能对当年的税收入可能会有一定的影响。

【3】物价水平。

中国的税制结构以“流转税”为主,以现行价格计算的GDP和经营者的收入水平都与物价水平有关。

【4】税收政策因素三、建立模型:以各项税收收入Y作为解释变量以GDP表示经济增长水平以财政支出表示公共财政的需求以商品零售价格指数表示物价水平税收政策因素较难用数量表示,暂时不予考虑模型设定为Y=β1X1+β2X3+β3X3+C其中:Y—各项税收收入(亿元)X1—国内生产总值(亿元)X2—财政支出(亿元)X3—商品零售价格指数(%)四、数据收集:年份x1 x2 x3 y1978 3645.20 1122.09 100.70 519.281979 4062.60 1281.79 102.00 537.821980 4545.60 1228.83 106.00 571.701981 4891.60 1138.41 102.40 629.891982 5323.40 1229.98 101.90 700.021983 5962.70 1409.53 101.50 775.591984 7208.10 1701.02 102.80 947.351985 9016.00 2004.25 108.80 2040.791986 10275.20 2204.91 106.00 2090.731987 12058.60 2262.18 107.30 2140.361988 15042.80 2491.21 118.50 2390.471989 16992.30 2823.78 117.80 2727.401990 18667.80 3083.59 102.10 2821.861991 21781.50 3386.62 102.90 2990.171992 26923.50 3742.20 105.40 3296.911993 35333.90 4642.30 113.20 4255.301994 48197.90 5792.62 121.70 5126.881995 60793.70 6823.72 114.80 6038.041996 71176.60 7937.55 106.10 6909.821997 78973.00 9233.56 100.80 8234.041998 84402.30 10798.18 97.40 9262.801999 89677.10 13187.67 97.00 10682.582000 99214.60 15886.50 98.50 12581.512001 109655.20 18902.58 99.20 15301.382002 120332.70 22053.15 99.70 17636.452003 135822.80 24649.95 99.90 20017.312004 159878.30 28486.89 102.80 24165.682005 184937.40 33930.28 100.80 28778.542006 216314.40 40422.73 101.00 34809.722007 265810.30 49781.35 103.80 45621.972008 314045.40 62592.66 105.90 54223.792009 340902.80 76299.90 98.80 59521.592010 401202.00 89874.16 103.10 73210.79回归分析:相关分析Y X1 X2 X3 CY 1 0.99324608842507670.998026452957201-0.2477565308468775X1 0.9932460884250767 10.9902514953708315-0.2712079122261235X2 0.9980264529572010.9902514953708315 1-0.2619643078387446X3 -0.2477565308468775-0.2712079122261235-0.2619643078387446 1C进行相关分析的结果如上,从图中可看出税收收入Y与国内生产总值X1、财政支出X2之间都成高度正相关,这表明利用线性模型解释他们之间的关系是比较合适的。

我国财政税收收入的影响因素

我国财政税收收入的影响因素【摘要】税收是我们国财政收入的基本组成部分,也影响着我国经济的发展。

影响税收收入的因素是来自于多方面的,本文通过对影响税收的主要因素分析,说明了国内生产总值,全国财政支出,商品零售价格指数与税收的关系及其影响。

【引言】本文研究的问题是影响我国税收收入的因素。

经济决定税收,我们需要对影响税收的各个因素加以分析,从结构上对税收收入的影响作出一个很好的了解,有助于我们运用政策工具对税收结构进行优化。

本文通过计量经济的模型分析来预测未来中国的税收走势。

一模型的设定本文选取这样一个模型,模型中的被解释变量为税收收入(Y)。

影响税收收入SS的因素有很多,选择以下指标做为模型的解释变量:全国财政支出(X1)、国内生产总值(X2)、商品零售价格指数(X3)。

其中国内生产总值代表宏观经济,全国财政支出为公共财政需求的指标,商品零售价格指数则体现了我国的物价水平。

中国国家财政支GDP(亿元) 商品零售价格指数国家财政税收收出(亿元) ((上年=100)) 入(亿元)1987年 2262.18 12058.62 107.3 2140.361988年 2491.21 15042.82 118.5 2390.471989年 2823.78 16992.32 117.8 2390.471990年 3083.59 18667.82 102.1 2821.861991年 3386.62 21781.5 102.9 2990.171992年 3742.2 26923.48 105.4 3296.911993年 4642.3 35333.92 113.2 4255.31994年 5792.62 48197.86 121.7 5126.881995年 6823.72 60793.73 114.8 6038.041996年 7937.55 71176.59 106.1 6909.821997年 9233.56 78973.03 100.8 8234.041998年 10798.18 84402.28 97.4 9262.81999年 13187.67 89677.05 97 10682.582000年 15886.5 99214.55 98.5 12581.512001年 18902.58 109655.17 99.2 15301.382002年 22053.15 120332.69 98.7 17636.452003年 24649.95 135822.76 99.9059 20017.312004年 28486.89 159878.34 102.8062 24165.682005年 33930.28 184937.37 100.7774 28778.542006年 40422.73 216314.43 101.0282 34804.352007年 49781.35 265810.31 103.7949 45621.972008年 62592.66 314045.43 105.8956 54223.792009年 76299.93 340902.81 98.8 59521.592010年 89874.16 401512.8 103.1 73210.792011年 109247.79 472881.56 104.9419 89738.392012年 1257120 519322.1 101.97 1107400对于中国2000——2012年财政税收收入及有关影响因素建立多元线性回归规模性:Y,,,,X,,X,,X,,0112233t其中Y代表我国财政税收收入(万元),X1代表我国财政支出(万元),X2代表国内生产总值(亿元),X3代表商品零售价格指数。

我国地区间税收收入归属存在的问题及对策

锁反应 而转移市场无望 的情况下 ,势必 返销国内市场 。这会对

国内市 场造成冲击 。造成 国内市场供 求失衡及物 价非正常 波

动 ,影响国内经济的发展 。

三 、中 圈应 对 反 倾 销 的 策 略 分 析

1994年 ,我国确 立了分税制 的财政管理体制 。实行分税制

随 着世界性的新贸易保护措施进 一步加强 ,中国遭 受反 后 ,中央政 府和地方政府 各自拥有自 己的财政收入 .从而税收

维普资讯

迫 减产 、停产 或转产 。直 接损害了外 商的经 济利益 ,从 而影 响

了 外商 在 华 投 资的 信 心 。 最 后 。冲击 国内市 场。我国出 口产品被 征收反倾 销税后 ,

目

:I■ ’

受阻于国外市场 ,在一时来不及转移 市场 或因为反倾销 的连

制 ,努力提高企业应诉的主动性 。反倾 销的实践告诉 我们 ,只 收取货款 两种情形之一 .其取得的 应税收入在总机构所在地

有积极应诉 ,才有可能 取胜 ,才有 可能保住市场 。不积极 应诉 缴纳增值税 ,这 种做 法就侵害了分 支机 构所在地政府的分享

等于不 战而降 。积极应 诉是维 护企业 自身利 益的有效手段 ,是 增值税的税收利益 。

低 限 度 。

首先 .坚持要 求西 方国家修改不合理 相关法规 。“非 市场 收收入的归属机 制还 很不规范 ,随 着我 国社会主义市场经济

经济国家”待遇是我国 出口产品在 国外反倾销 中受害最 深的 的快速发展和公 共财 政框架的建立 ,进 一步完善地区间税收

关键所 在。耍想改变这种被动挨打的局面 ,要设法摆 脱西方国 收入归属机制具有非常重要的现实意义 。

家努力争取 ,坚 决要求修 改 GATT反倾销法 中不合理 不公正 购货方收取货款 ,由总机 构直接向购货方开具 发票 的行 为 ,不

影响税收收入的主要因素

影响税收收入的主要因素一、经济发展水平经济发展水平是制约税制结构的生产力要素,两者之间的相关程度较高。

这种相关性主要表现为经济发展水平规定着税收参与社会产品分配的比例,决定着税制结构的选择。

经济发展水平的差异通常以人均国民生产总值的高低来衡量。

在人均国民生产总值不同的国家里,税收规模即税收占国民生产总值的比重是不一样的。

以世界银行公布的1980年的调查材料为例,在人均国民生产总值260美元的低收入国家里,国民生产总值税收率为13.2%;人均国民生产总值为2000美元的中等收入国家,这一比率为23.3%;而在人均国民生产总值为1万美元的高收入国家,这一比例是28.1%。

显然,一国国民生产总值税收率愈高,税负承受能力愈强,因而也为税制结构的调整提供了物质基础。

具体来说,在人均国民收入较低的国家,流向企业和个人的纯收入极为有限,税收只能主要来源于对商品、劳务征收的商品劳务税;相反,在人均国民收入较高的国家,企业和个人的所得占国民收入的份额较大,从而为实行以所得税为主体的税制模式提供了可能。

世界银行曾对86个国家的税制结构与人均GNP之间关系进行分析,得出令人信服的结论:所得税具有随人均GNP增长而上升的趋势,流转税具有随人均GN P增长而下降的趋势。

[1]这些都表明了经济发展水平和国民收入状况对税制结构具有决定性的影响。

二、经济结构经济结构即国民经济各部门、各环节相互联系的总体构成形式。

它所包含的范围十分广泛,具体包括诸如部门结构、产业结构、产品结构、所有制结构、企业组织结构等。

这些因素都可能对税制结构的形成产生影响。

1、税制结构与生产部门结构的关系税制结构状况与生产部门构成之间存在较高的相关程度。

这种相关性突出表现在国民经济中不同产业部门地位的变化,必然引起税制结构的相应转换。

在以自然经济为主体的社会,工商各业均不发达,农业是经济结构中的主导部门,也是封建国家财政收入的主要来源。

这样,税收必然选择以农业为基础的生产要素及生产成果作为主要课税对象。

影响我国税收的因素分析

影响我国税收的因素分析影响我国税收的因素分析摘要:税收是我们国财政收入的基本因素,也影响着我国经济的发展。

税收收入的影响因素是来自于多方面的,本文通过对影响税收主要因素的分析,说明了国内生产总值(X1)财政支出(X2) 商品零售价格指数(X3)与税收的关系及其影响,并得出,要实施“结构性减税”政策,来实现税收促进财政收入和经济发展的作用。

关键字:税收增长;税收结构;税收政策一、理论背景经济决定税收,税收有反作用于经济。

要实现经济的持续发展,必须要求与经济紧密关联的税收符合其发展的要求,即政府筹集的税收收入应尽可能的满足其实现职能的需要,同时又不至于损害经济的发展,影响未来的需要。

因此,我们需要对影响税收的各个因素加以分析,从结构上对税收收入的影响做出一个很好的了解,有助于我们运用政策工具对税收结构进行优化。

税收的作用税收的作用是税收职能在一定经济条件下的外在表现。

在不同的历史阶段,税收职能发挥着不同的作用。

在现阶段,税收的作用主要表现在以下几个方面:1.税收是国家组织财政收人的主要形式和工具税收在保证和实现财政收人方面起着重要的作用。

由于税收具有强制性、无偿性和固定性,因而能保证收人的稳定;同时,税收的征收十分广泛,能从多方筹集财政收人。

2.税收是国家调控经济的重要杠杆之一国家通过税种的设置以及在税目、税率、加成征收或减免税等方面的规定,可以调节社会生产、交换、分配和消费,促进社会经济的健康发展。

3.税收具有维护国家政权的作用国家政权是税收产生和存在的必要条件,而国家政权的存在又依赖于税收的存在。

没有税收,国家机器就不可能有效运转。

同时,税收分配不是按照等价原则和所有权原则分配的?而是凭借政治权利?对物质利益进行调节,体现国家支持什么、限制什么,从而达到维护和巩固国家政权的目的。

4.税收具有监督经济活动的作用国家在征收税款过程中,一方面要查明情况,正确计算并征收税款;另一方面又能发现纳税人在生产经营过程中,或是在缴纳税款过程中存在的问题。

我国税收收入的影响因素分析

我国税收收⼊的影响因素分析我国税收收⼊的影响因素分析11⾦融6班王芳学号:20112730摘要:本⽂根据1998—2011年中国税收收⼊与国内⽣产总值、财政⽀出和商品零售价格指数的实际变化情况,建⽴回归模型,,利⽤EVIEWS软件对计量模型进⾏了参数估计和检验,并加以修正,通过模型分析影响中国税收收⼊的因素。

⼀、研究的⽬的要求税收是我国财政收⼊的基本因素,也影响着我国经济的发展。

科学地对税收增长进⾏因素分析和预测分析⾮常重要,对研究我国税收增长规律,制定经济政策有着重要意义。

改⾰开放以来,随着经济体制改⾰的深化和经济的快速增长,中国的财政收⽀状况发⽣很⼤变化,中央和地⽅的税收收⼊1998年为9262.80亿元,到2011年已增长到89738.39亿元。

税收作为财政收⼊的重要组成部分,在国民经济发展中扮演着不可或缺的⾓⾊。

为了研究影响中国税收增长的主要原因,分析中央和地⽅税收收⼊的增长规律,以及预测中国税收未来的增长趋势,我们需要建⽴计量经济模型进⾏实证分析。

影响税收收⼊的因素有很多,但据分析主要的因素可能有:①从宏观经济看,经济整体增长是税收增长的基本源泉,⽽国内⽣产总值是反映经济增长的⼀个重要指标。

②公共财政的需求,税收收⼊是财政收⼊的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算⽀出所表现的公共财政的需求对当年的税收收⼊可能会有⼀定影响。

③物价⽔平。

我国的税制结构以流转税为主,以现⾏价格计算的GDP等指标和经营者的收⼊⽔平都与物价⽔平有关。

④税收政策因素。

我国⾃1978年以来经历了两次⼤的税制改⾰,⼀次是1984~1985年的国有企业利改税,另⼀次是1994年的全国范围内的新税制改⾰。

税制改⾰对税收增长速度的影响不是⾮常⼤。

因此,可以从以上⼏个⽅⾯,分析各种因素对中国税收增长的具体影响。

⼆、模型设定为了全⾯反映中国税收增长的全貌,我们选⽤“国家财政收⼊”中的“各项税收”(即税收收⼊)作为被解释变量,⽤Y表⽰,反映税收的增长;选择“国内⽣产总值”(即GDP)作为经济整体增长⽔平的代表;选择“财政⽀出”作为公共财政需求的代表;选择“商品零售价格指数”作为物价⽔平的代表。

对我国区域税收分配失衡的问题分析及政策建议

对我国区域税收分配失衡的问题分析及政策建议【摘要】随着我国经济发展,地区间经济发展不平衡及其矛盾逐渐凸现,并成为我国社会主义转型时期的尖锐和亟待解决的问题。

区域税收分配失衡已成为造成地区经济发展不平衡的一个重要原因。

本文主要分析造成我国区域税收分配失衡的原因及危害,并对此提出一些政策建议。

【关键词】区域税收分配;分税制;财政转移支付1994年分税制改革的侧重点是中央和地方之间的税收分配,而并没有涉及地方政府之间的税收分配问题,由于我国税制设计的局限性,以及企业利用总部经济效应进行税收转移,区域税收分配失衡的问题越来越明显,直接影响了地区间经济的发展。

据此,探索区域税收分配失衡的成因,以及建立规范的区域税收分配制度,具有十分重要的现实意义。

一、区域税收分配失衡的成因(一)税收收入归属与税收来源的不一致性随着我国市场经济的不断深化,企业为使自身资源配置最优化和利润最大化,本着降低成本,发展自身的目的,企业可以自主选择机构地址和机构设置方式。

于是,个人独资、合伙、合作经营、合资经营、公司、集团公司等方式应运而生。

在这种情况下,按照现行税法规定,绝大部分税种纳税地在总机构所在地。

公司所有相关税收上交给总机构所在地方政府,而具体生产经营、销售或实际劳务发生地方政府却得不到税收。

由于税收来源于公司各个机构所在地,而税收却只归属于总机构所在地或机构所在地,表现为税收收入归属和税收来源的不一致性,其他各个地方政府均为该公司提供公共产品和公共服务发生了财政支出,却不能分享与之相对应的税收收入,造成税收在地区间分配的不合理。

(二)税收收入归属与税负归属的不一致性在我国,税收收入归属与税负归属的不一致性主要表现在增值税和消费税税收制度的不合理上,其制度设计存在问题。

如我国增值税主要征税环节分属于生产、销售、批发、零售或提供劳务等各环节,其最根本特征是对生产环节创造价值和销售环节实现价值进行征税,表现为各环节企业所在地税务机关对企业本环节增值额征税。

影响税收收入的因素分析

影响我国税收收入的因素分析国贸1101班3号顾佳雯17号朱苏阳30号金梦[摘要] 近年来,随着经济水平的不断提高,我国不遗余力的推进经济体制的改革,目的就是适应现代化的需要。

2013年11月12日中共十八大三次会议指出,逐步建立综合与分类相结合的个人所得税。

加快房地产税立法并适时推进改革,加快资源税改革,推动坏境保护费改税。

税收于一国而言,就好比人的四肢对人类的重要性,而其它影响税收收入的因素也是不容我们忽视的。

在这篇文章中,我们选取影响我国1978-2002年的税收收入的主要因素的相关数据,包括国内生产总值、财政支出和商品零售价格指数,构建税收模型,并且通过一系列分析,检验出国内生产总值、财政支出、商品零售价格指数对我国税收收入影响力。

[关键词] 我国税收收入、国内生产总值、财政支出、商品零售价格指数税收是我国财政收入的主要来源,对我国经济的发展有着不可小觑的推动力。

虽说我国的税收具有固定性、强制性和无偿性的特点,但是它取之于民,用之于民。

2013年1—9月,据税政司报告,全国实现税收收入84412.11亿元,同比增长9%,完成年度预算的77.3%。

这样的增长速度引起了社会人士的广泛关注,这其中的微妙关系不可忽略,尤其是促使税收收入增加的影响因素。

在这个复杂多变的经济体系之中,每一项环节都有可能引起整体结果的变化。

在2013年4月25日中共中央政治局常务委员会召开的会议中,明确指出当前我国经济运行所面临的一些困难和挑战。

国家主席习近平说,从国际看,世界经济增长动力不足,全球流动性大幅增加,主权债务危机反复冲击市场信心,国际金融危机深层次影响不断显现;从国内看,经济增长动力仍需增强,影响农业稳定生产因素仍然较多,金融领域潜在风险需要加强防范,环境污染和食品药品安全等问题突出。

俗话说得好,只有对症下药,才能治其根本。

所以,我们要坦然面对已经出现的问题,找出解决方法,从容分析这期间的变化规律,才能放远长久未来,赢得经济的平稳发展。

我国税收收入增长因素影响分析

按 照经济学的严格定义 ,价格是商品 同货 币交换 比例 的指 数, 或者 说 , 价格是价值 的货 币表现 , 是商 品 的交 换价值 在流通 过程 中所取得 的转化形 式 , 是 一项 以货币 为表现形 式 , 为商 品 、 服务及 资产所订立 的价值数字。在物物交换的时代 , 不存在价格 的概念 。当一般等价物或者说货 币产生的时候 . 价格问题才随之 产生 。 由于税 收收人直接表现 为货币收入 ,因此价格 的变动必然 会影 响到税收收入 , 例如 2 0 0 8年之后 4万亿元刺激 所带来的通 货 膨 胀 就 是 影 响我 国税 收 收 入快 速增 长 的 因 素 之 一 。 但是 , 一 般 来说价格变 动对税收收入 的影 响机制是复杂 的,价 格和税收是 两个相互影 响的经济范畴 。 价格 的变动 弓 l 起 商品税税负 、 所得税 税负 的同步变 化 , 价格 的总水平上升 , 将直接或 间接 引起 负税人 的税负增加 , 同时 , 价格 的变化还 将使税收负担在不 同的产业和 地区之间发生 相应的变化 。但是 , 历史 的经 验也告诉我们 . 在价 格 指 数 走 低 直 至 出 现 负 增 长 时 ,税 收 收 入 的增 长 并 没 有 随 之 国家通过税收优惠政策 、 可 以扶持 某些特殊 地 区、 产业 、 企业 和产 品的发展 , 促进 产业结 构的调整 和社会经济的协调发展 。 2 . 4 税 收 征 管 因素 的影 响 1 9 9 7年 以前 , 在税 收能力不 断提高的情况下 , 宏观税负是不 断下 降的 , 而 同样 是在这种 条件 下 , 宏 观税 负从 1 9 9 7年开始不 断提高 。 显然 , 部 分原 因是 以前 的税 收努力程度低 下或 者税 收能 力没能充分利用造成的 。 而近年来 , 特别是互联 网信息技术 的发 展, 我 国政府及其税务部 门采取了诸如改善税制结构 、 完善税法 和征管体 系 , 启 动“ 金 税工程 ” 堵 塞税收漏 洞 、 加大执 法力度 , 提 高征收管理水 平等措施 , 无 疑提高 了税收努力程度 , 减少 了税款 流失 , 税 收 的增 长也 在 情 理 之 中 。

影响税收收入的因素分析_计量经济学课程分析论文

计量经济学课程分析论文——影响税收收入的因素分析组员目录前言 (2)一、文献综述 ......................... 错误!未定义书签。

二、分析指标及方法的选择 (4)(一)分析指标的选择 (5)(二)采用的分析方法 (5)三、具体分析过程和检验 (5)(一)多元线性回归模型 (5)1、对多元线性总体回归模型用普通最小二乘法进行估计及检验 52、多重共线性检验 (9)(二)逐步回归法消除多重共线性 (11)(三)异方差检验——white检验 (17)(四)序列相关性检验 (18)四、模型的经济意义分析 (19)五、结论 (20)六、政策建议 (20)致谢 ................................... 错误!未定义书签。

附录 ................................... 错误!未定义书签。

参考文献 (21)[摘要]本文是在参考了多个关于影响我国税收收入的主要观点的基础上,对影响我国自1978年至2011年的税收收入的主要因素进行实证分析。

选取的自变量有国内生产总值、财政支出和零售商品物价水平。

然后,收集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验。

得出的结论是——进出口总额、财政支出是影响税收收入的主要因素[关键词]税收收入多重共线性异方差性序列相关检验一、选题动机影响税收收入的因素有很多,如经济发展水平税收制度的设计、政府职能范围等。

我国专家学者对此有广泛的分析研究,但大多集中于研究影响税收增长的因素,并且着眼于GDP对税收增长的影响强度。

当然也有学者考虑了多种经济因素的共同影响,并提出了许多相关的政策建议,为我们建立模型开拓了思路。

经济发展程度决定着税源状况,它是影响税收成本与效率的基础性因素。

李晓玉在2009年发表的《浅谈我国税收成本影响因素有比较具体的分析,个人从中得出结论:税收成本从开始征税就己经存在,并且不是孤立存在的,它与经济社会有着千丝万缕的联系,必须从宏观和微观角度分析其影响因素,才能揭示制约税收成本的客观规律。

地方税收收入的影响因素及分析

地方税收收入的影响因素及分析作者:杨艳来源:《企业文化·中旬刊》2015年第05期摘要:了解省份税收收入差异及决定因素具有重要的实践意义。

基于我国31个省市的税收收入与生产总值之间的关系,可将省份划分为四类,并在此基础上分析各省税收收入的特点及其原因。

关键词:税收收入;区域发展政策;产业结构引言税收收入与区位因素及产业结构息息相关。

我国采取了一系列的区域发展战略,这些会带来省份间产业结构与发展水平不同。

这一切就会反映在地方生产总值和税收收入中。

因此,通过比较我国各省的生产总值和税收收入,有利于找到各省发展的差距,并为评价和制定地方财税政策提供了重要依据。

郭庆旺(2006)等人发现:东中西部存在着较大的差异,东部平均税收增长率和税收负担水平高于中西部。

一、数据选择及分析方法数据来自国家统计局,包括从2007年到2012年我国各省的地方税收收入与生产总值。

在计算地方税收比例系数时,选取了各省的税收收入与生产总值作为依据。

将各省的税收收入与地方生产总值加总后,可计算出全国平均税收比例系数。

分析中使用的比例系数=税收收入(总值)/生产总值(总和)。

影响因素有两个:税收收入和生产总值。

东中西部的划分采用全国人大六届四次会议通过的方法。

二、结论及数据分析(一)全国平均比例系数全国平均比例系数如下图所示:可以看出,全国平均比例系数在2008年略有下降,在之后就稳步上升。

(二)省份比例系数分类将计算出的各省的比例系数按照大小顺序排列后,以全国的平均比例系数做为分类的一个标准,可将计算出的数据分为以下几类:系数较低(0.050-0.069),系数低(0.070-0.079),系数高(0.080-0.099),比例系数较高(0.100以上)。

(三)省际数据分析总体来看,大多数省份的比例系数在2007年至2012年间,呈增加趋势。

从区域分布来看,东部地区的税收比例系数高于中部。

以2012年为例,比例系数在0.100以上的省份中,有京沪,也有发展水平较低的云南和西藏。

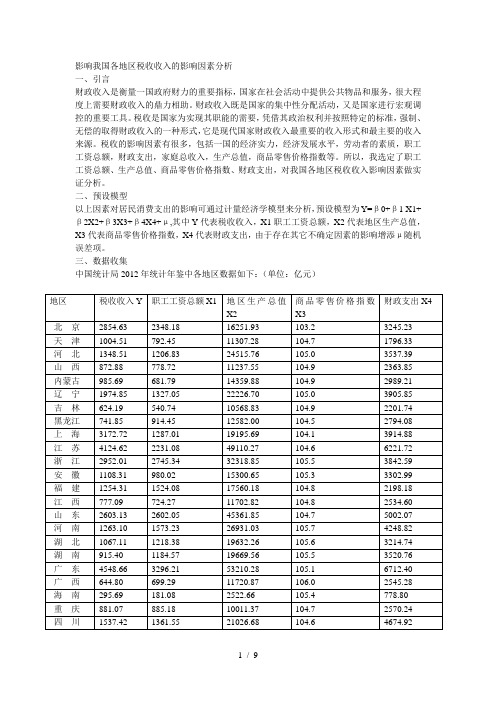

影响我国各地区税收收入的影响因素分析

影响我国各地区税收收入的影响因素分析一、引言财政收入是衡量一国政府财力的重要指标,国家在社会活动中提供公共物品和服务,很大程度上需要财政收入的鼎力相助。

财政收入既是国家的集中性分配活动,又是国家进行宏观调控的重要工具。

税收是国家为实现其职能的需要,凭借其政治权利并按照特定的标准,强制、无偿的取得财政收入的一种形式,它是现代国家财政收入最重要的收入形式和最主要的收入来源。

税收的影响因素有很多,包括一国的经济实力,经济发展水平,劳动者的素质,职工工资总额,财政支出,家庭总收入,生产总值,商品零售价格指数等。

所以,我选定了职工工资总额、生产总值、商品零售价格指数、财政支出,对我国各地区税收收入影响因素做实证分析。

二、预设模型以上因素对居民消费支出的影响可通过计量经济学模型来分析,预设模型为Y=β0+β1 X1+β2X2+β3X3+β4X4+μ,其中Y代表税收收入,X1职工工资总额,X2代表地区生产总值,X3代表商品零售价格指数,X4代表财政支出,由于存在其它不确定因素的影响增添μ随机误差项。

三、数据收集中国统计局2012年统计年鉴中各地区数据如下:(单位:亿元)四、 模型建立 1、 散点图分析0100020003000400050001000200030004000X1Y01000200030004000100003000050000X2Y010002000300040005000103.0104.0105.0106.0X3Y010002000300040001000200030004000500060007000X4Y2、模型预模拟由被解释变量Y 与各变量建的散点图观察可知Y 并不是与每个解释变量间都呈明显的线性关系。

运用EViews5.0软件对表1中的数据进行OLS 回归分析:可得到回归结果:Ŷ=48278.23+ 0.559X1+ 0.029X2- 461.837X3 + 0.145X4 (2.7740)(2.200) (1.300)(-2.801)(0.937) R²=0.884123 D.W.=1.551886 F=47.6866从经济学角度看:X3系数为负不符合经济学意义,但它应该是一定程度上的决定变量,所以暂不排除;从统计学角度来看:R²,F值都比较高,X2和X4的t统计量都不显著可能存在多重共线性。

影响我国税收收入增长经济因素的分析

影响我国税收收入增长经济因素的分析【摘要】我国税收收入对经济发展起着至关重要的作用,本文旨在分析影响我国税收收入增长的经济因素。

首先从宏观经济形势的影响入手,探讨经济增长、通货膨胀、就业率等因素对税收收入的影响;其次分析税收政策的调整对税收收入的影响,政府对税收政策的调控将直接影响税收收入的增长;再者探讨经济结构的变化和社会发展对税收收入的影响,转变经济结构和社会发展水平提高将带动税收收入增长;最后分析国际因素的影响,全球化和外贸政策变化对我国税收收入的影响。

综合以上因素,本文得出影响我国税收收入增长的综合因素,并提出未来税收政策的建议。

【关键词】税收收入增长、我国、影响因素、经济、宏观形势、税收政策、经济结构、社会发展、国际因素、综合因素、未来税收政策、建议。

1. 引言1.1 我国税收收入的重要性我国税收收入在国家财政中占据着重要地位,是支撑国家经济运行的重要来源。

税收收入的增长直接影响着国家的财政收支状况,关系着国家的经济持续发展和社会稳定。

税收收入的增长也反映了国家经济活力和财政健康程度,是衡量国家财政状况的重要指标之一。

税收收入的增长可以为国家提供更多的财政资金,用于支持教育、医疗、社会保障等公共事业的发展,提升民生福祉,实现经济社会可持续发展的目标。

税收收入的增加也可以用于支持国防建设、科技创新等国家重大项目,提升国家综合国力和竞争力。

在当前国际形势复杂多变的情况下,我国税收收入的增长更显得至关重要。

只有保持税收收入的稳定增长,才能够更好地抵御外部风险和挑战,确保国家经济的持续稳定发展。

加强税收收入的管理和提升税收征管水平,成为当务之急。

1.2 研究目的本文旨在分析影响我国税收收入增长的经济因素,准确把握税收收入增长的主要影响因素,为我国税收政策的制定提供理论支持和参考依据。

通过研究宏观经济形势、税收政策的调整、经济结构的变化、社会发展的影响以及国际因素的影响等方面的内容,深入探讨我国税收收入增长的多方面影响因素,为政府部门制定更加科学合理的税收政策提供参考建议。

研究论文:影响我国税收收入增长经济因素的分析

131947 税收理论论文影响我国税收收入增长经济因素的分析一、引言现代社会,税收不仅是政府筹集财政收入的重要途径,而且是政府对经济进行宏观调控的一种重要工具,税收在经济中的作用越来越凸显。

随着我国社会主义市场经济的发展和税制改革的进行,我国的财政收支状况在一定程度发生很大变化,特别是在1994年实行分税制改革后,税收收入增长持续良好,我国税收总额从1995年的6038亿元,增长到了20xx年124892亿元,20年间增长了近21倍。

随着经济全球化进程的加速,税收与经济发展的双向关系越来越密切,税收来源于经济同时反作用于经济,要实现经济的高速持续增长,必须要求与之相适应的税收协调配合,税收收入作为政府主要收入来源一方面要尽可能的满足实现其职能的需要,另一方面又不能影响经济发展。

因此,对影响税收的经济因素进行实证分析,有助于优化税制结构,使税收在经济发展中发挥更大的作用。

二、文献综述近年来,针对税收增长速度明显高于经济增长速度这一现象,越来越多的学者投入对税收的影响因素的研究。

现阶段,影响税收收入的经济因素是多元的这一观点已成定论,但研究的侧重点有所区别。

例如:李卫刚(2007)认为,利用江苏、安徽、四川三省的时间序列数据进行分析认为影响税收增长的因素是多元的,其中经济增长和价格因素最为重要。

孙玉栋(2008)采用因素分析法的指数体系对我国1994~2006年税收收入、经济增长、税收政策及征管等进行量化处理,认为影响税收收入增长的因素主要是物价水平、经济增长、税收政策以及征收管理制度等。

安体富(2009)针对我国长期内存在税收收入增长速度远高于GDP的增长速度的现象进行深入分析,认为导致税收收入快速增长的因素是多元的,主要经济因素有价格水平、经济结构、经济效应,除此外也受税收政策、制度、管理以及税款虚收的影响。

胡才君(2009)通过构建计量经济模型,对税收收入进行实证分析,根据回归结果认为影响税收增长的因素主要除国内生产总值、进出口总额和财政支出总量外,也受城乡储蓄存款年末余额的影响。

影响中国税收收入的因素分析

影响中国税收收入的因素分析摘要:改革开放以来,随着经济体制改革的神话和经济的快速增长,中国的财政收支发生了很大的变化,中央和地方的税收收入2000年为12581.51亿元,到2019年已经增长到157992.21亿元,20年间增长了12.5倍。

为了研究影响中国税收收入增长的主要原因,分析我国税收收入的增长规律,预测中国税收收入在未来的整张趋势,需要建立计量经济学模型。

影响中国税收收入增长的因素很多,但据分析最主要的因素有:(1)国内生产总值(2)财政支出(3)商品零售价格指数。

运用Eviews10.0统计软件的逐步回归对数据进行线性拟合,经过各种参数检验以及模型筛选,得到最后符合要求的模型。

本论文给出了实证分析的结论并且提出了相应的政策建议。

关键词:税收收入影响因素计量模型引言影响中国税收收入增长的因素有很多,但据分析主要因素可能有国内生产总值、财政支出和商品零售价格指数。

从宏观角度看,经济整体增长是税收增长的主要来源;税收收入是财政收入的主题,社会经济的发展社会保障的完善等都对公共财政提出要求,因此对财政支出所表现的公共财政的需求对当年的税收收入会有一定的影响;商品零售指数是反映一定时期内商品零售价格变动趋势和变动程度的相对数,零售物价的调整变动直接影响到城乡居民的生活支出和国家的财政收入,影响居民购买力和市场供需要求,因此商品价格指数也能反映对国家税收收入的影响。

目录一、理论综述 (4)1.1研究背景及意义 (4)1.1.1研究背景 (4)1.1.2研究意义 (4)1.2现状分析 (4)二、模型的设定 (5)2.1影响因素分析 (5)2.2数据来源 (6)2.3理论模型 (7)三、模型的检验 (8)3.1多重共线性检验 (8)3.2消除多重共线性 (9)3.3异方差检验 (12)3.4序列自相关检验 (12)四、结论分析 (16)五、政策建议 (17)六、参考文献 (18)一、理论综述1.1研究背景及意义1.1.1研究背景中国经济规模对世界有着举足轻重的影响,而中国经济的发展也日益离不开税收。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

影响我国各地区税收收入的影响因素分析

一、引言

财政收入是衡量一国政府财力的重要指标,国家在社会活动中提供公共物品和服务,很大程度上需要财政收入的鼎力相助。

财政收入既是国家的集中性分配活动,又是国家进行宏观调控的重要工具。

税收是国家为实现其职能的需要,凭借其政治权利并按照特定的标准,强制、无偿的取得财政收入的一种形式,它是现代国家财政收入最重要的收入形式和最主要的收入来源。

税收的影响因素有很多,包括一国的经济实力,经济发展水平,劳动者的素质,职工工资总额,财政支出,家庭总收入,生产总值,商品零售价格指数等。

所以,我选定了职工工资总额、生产总值、商品零售价格指数、财政支出,对我国各地区税收收入影响因素做实证分析。

二、预设模型

以上因素对居民消费支出的影响可通过计量经济学模型来分析,预设模型为Y=β0+β1 X1+β2X2+β3X3+β4X4+μ,其中Y代表税收收入,X1职工工资总额,X2代表地区生产总值,X3代表商品零售价格指数,X4代表财政支出,由于存在其它不确定因素的影响增添μ随机误差项。

三、数据收集

中国统计局2012年统计年鉴中各地区数据如下:(单位:亿元)

四、 模型建立 1、 散点图分析

01000

20003000

4000

5000

1000

200030004000

X1

Y

01000

20003000

4000

10000

30000

50000

X2

Y

01000

20003000

4000

5000

103.0

104.0105.0

106.0

X3

Y

01000

20003000

4000

100020003000400050006000

7000

X4

Y

2、模型预模拟

由被解释变量Y 与各变量建的散点图观察可知Y 并不是与每个解释变量间都呈明显的线性关系。

运用EViews5.0软件对表1中的数据进行OLS 回归分析:

可得到回归结果:

Ŷ=48278.23+ 0.559X1+ 0.029X2- 461.837X3 + 0.145X4 (2.7740)(2.200) (1.300)(-2.801)(0.937) R²=0.884123 D.W.=1.551886 F=47.6866

从经济学角度看:X3系数为负不符合经济学意义,但它应该是一定程度上的决定变量,所

以暂不排除;

从统计学角度来看:R²,F值都比较高,X2和X4的t统计量都不显著可能存在多重共线性。

四、模型检验

1.计量经济学意义检验

⑴多重共线性检验与解决

发现模型存在多重共线性。

接下来运用逐步回归法对模型进行修正:

①将各个解释变量分别加入模型,进行一元回归:

作Y与X1的回归,结果如下:

作Y与X2的回归,结果如下:

作Y与X3的回归,结果如下: 作Y与X4的回归,结果如下:

②依据可决系数最大的原则选取X1作为进入回归模型的第一个解释变量,再依次将其余变量分别代入回归得:

作Y与X1、X2的回归,结果如下

作Y与X1、X3的回归,结果如下

作Y与X1、X4的回归,结果如下

③在满足经济意义和可决系数的条件下选取X4作为进入模型的第二个解释变量,再次进行回归则:

作Y与X1、X4、X2的回归,结果如下

作Y与X1、X4、X3的回归,结果如下。