计量经济学论文(eviews分析) 房价的计量经济分析

如何用EViews进行计量经济学分析

如何用EViews进行计量经济学分析EViews是一个功能强大的计量经济学软件,广泛应用于经济学和金融学领域。

本文将介绍如何使用EViews进行计量经济学分析。

一、EViews的基本功能和特点EViews是一款广泛用于经济学分析的软件,具有以下几个特点:1. 数据管理:EViews可以方便地导入、处理和管理各种类型的数据,包括时间序列数据和截面数据。

2. 统计分析:EViews提供了丰富的统计分析和计量经济学方法,如描述统计、回归分析、时间序列分析等。

3. 模型建立:EViews支持各种经济模型的建立和估计,如线性回归模型、ARMA模型、VAR模型等。

4. 图表展示:EViews具有强大的图表绘制功能,可以帮助用户直观地展示数据和分析结果。

二、使用EViews进行计量经济学分析的步骤下面将以线性回归模型为例,介绍如何使用EViews进行计量经济学分析。

1. 导入数据首先,将需要分析的数据导入EViews。

通过点击"File"菜单,选择"Import",然后选择合适的数据文件类型进行导入。

2. 创建工作文件在导入数据后,可以创建一个新的工作文件,以便进行后续的分析和建模操作。

点击"File"菜单,选择"New",然后选择"Workfile"创建一个新的工作文件。

3. 创建方程在工作文件中,可以创建一个回归模型方程。

点击"Quick"菜单,选择"Estimate Equation",然后在弹出的对话框中输入回归方程的表达式和变量。

4. 估计模型在创建回归方程后,可以进行模型的估计。

点击"EViews"菜单,选择"Estimate Equation",然后选择适当的估计方法和设置。

5. 解释结果估计模型后,EViews将显示回归结果的详细报告。

商品房价格及其计量经济学分析

商品房价格及其计量经济学分析计量经济学课程论文商品房价格及其计量经济学分析------基于Eviews的研究摘要本文主要针对现阶段社会关注的热点问题——房地产价格。

现阶段我国的经济正在飞速发展,由此带来商品房的价格不断攀升,大量工薪族面对高不可攀的房价只能望而却步。

究竟是什么推动着房价的不断上涨?因此,本人以计量经济学为工具,建立了一个商品房价格的计量经济模型并对其有效性做了全面的检验。

关键词福利性实物分房制度,开始实行住房货币化改革,将住房商品化,以价格调节商品房供需。

从此房地产行业迎来了春天,大量资金进入房地产行业,房地产开发企业如雨后春笋般出现,房地产行业开始高速发展。

与此同时我国G D P也在以惊人的速度增长。

经济总量高速增长迅速提高了人民生活水平,加快了城市化进程,导致城市人口增加,并形成了人们对城市住房的刚性需求。

同时,城市人均可支配收入逐年增加.增长速率达到了1 0 %以上。

根据持久收入假说,对于住房这类高价耐用消费品,消费者决定是否购买取决于其对未来收入的预期。

因此,我们看到随着经济的急速发展,人均可支配收入的持续增长,及对我国经济发展和未来人均收人的乐观预期,使人们对住房的需求迅速膨胀。

2、人口因素中国作为世界上人口最多的国家,同时也是世界上最大的发展中国家,伴随着工业现代化的发展,必然导致城镇人口的大量增加。

城市化进程已经成为推动房地产行业发展的最基本的动力之一。

同时,由于生活观念的转变,不在再追求四世同堂的中国人开始希望有一套自己的住房,供自己的小家庭居住。

这些都是造成人们对住房的刚性需求的主要原因。

3、实际贷款利率由于实际贷款利率对于住房的投资性需求影响较大,但是对刚性需求和改善性需求影响不大,因此,在通胀增加的压力下,尽管我国连续多年的上调银行贷款利率,但实际贷款利率上升的并不快,对住房的投资性需求打压效果不明显。

(二)从房产商对商品房的供给方面思考商品住宅价格主要受到土地价格、建筑成本、政府相关政策和房地产开发商对未来的预期等因素影响。

房价的计量经济分析

计量经济学课程论文论文题目房价的计量经济分析学院经济与管理学院专业投资学年级2014学号201424015118学生姓名黄锦恒完成时间2016 年12 月房价的计量经济分析摘要:2015年以来全国整体的楼市销售在政策不断利好的刺激下,温和回暖。

2015年是国企改革深化的关键之年。

虽然此前国企改革进度总体来说低于预期,但从2015年年初至今,尤其是两会以后,相关政策密集出台,“1+N”国企改革文件出台的预期逐渐加强。

由于一线城市在经济增长、产业聚集以随着政府一系列关于房地产政策的出台,我国房地产行业出现回暖迹象,许多城市的房价都在上升期。

2015年1至6月份,全国商品房销售面积同比增长3.9%,而1至5月份为下降0.2%,热点城市住宅交易量明显上升。

在住宅交易回暖的过程中,房地产市场出现新的运行特征,将对房地产业数量型增长模式提出巨大挑战,值得高度关注。

关键词:房价成本;计量假设检验;拟合优度1.引言近年以来,房地产业迅速发展,价格持续稳定上涨,已远远超过一般人所能承受的经济能力。

过高的房价有可能超出经济系统的承受能力,从而最终影响经济的稳定。

为此基于对我国房价上涨的成因分析,并有针对性地提出了解决房价问题的对策建议2.理论基础房产是指建筑在土地上的各种房屋,包括住宅、厂房、仓库和商业、服务、文化、教育、卫生、体育以及办公用房等。

地产是指土地及其上下一定的空间,包括地下的各种基础设施、地面道路等。

房地产由于其自己的特点即位置的固定性和不可移动性,在经济学上又被称为不动产。

可以有三种存在形态:即土地、建筑物、房地合一。

根据经济学原理,商品的价格由供求变化决定。

若供过于求,则价格下降,反之,价格上升。

供给与需求理论就是通过协调供给与需求的关系以使产品达到一种均衡价格,住房作为一种商品,无非也是适用于这一原理的。

对于住房来说,需求弹性较大,供给弹性较小。

即当住房价格变化时,住房供给的变化量较大,住房需求的变化量则较小。

计量经济学在房价预测中的应用研究

计量经济学在房价预测中的应用研究随着经济的发展和城市化的进程,房地产市场的稳定和发展对于国家和个人来说都具有重要意义。

房价预测是房地产市场研究中的关键问题之一,对于购房者、开发商和政府来说都具有重要意义。

计量经济学作为一种研究经济现象的方法和工具,在房价预测中发挥着重要作用。

本文将探讨计量经济学在房价预测中的应用研究。

首先,计量经济学可以帮助确定影响房价的关键因素。

通过对历史数据的分析,计量经济学家可以识别出对房价具有显著影响的因素,如经济增长率、人口增长率、就业水平、利率水平等。

计量经济学的回归分析能够帮助我们理解这些因素与房价之间的关系,并通过数学模型进行预测。

例如,我们可以使用多元回归模型来建立房价与各种因素之间的关系,以此来预测未来房价的走势。

其次,计量经济学可以帮助解析房地产市场的供求关系。

供求关系是决定房价的一个重要因素。

通过计量经济学的方法,我们可以研究市场中的供给和需求弹性,从而预测未来房价的变动。

例如,通过收集并分析历史数据,我们可以建立供给和需求的动态模型,从而掌握市场因素对房价的影响。

这样的预测可以帮助购房者、开发商和政府在市场中做出更明智的决策。

此外,计量经济学还可以揭示房价波动的原因与机制。

房价波动是房地产市场的常见现象,对于房地产市场的参与者来说,了解房价波动的原因十分重要。

计量经济学的时间序列分析方法可以帮助我们分析和预测房价变动的原因,如宏观经济因素、政策调控、金融市场等。

这些分析结果可以为政府制定相关政策、企业确定房地产投资策略提供参考。

值得注意的是,计量经济学在房价预测中的应用也面临一些挑战和限制。

首先,数据的质量和可靠性对于计量经济学的分析至关重要。

如果数据存在缺失、错误或者不准确,将会对模型建立和预测结果产生较大的影响。

因此,在进行计量经济学的房价预测研究时,需要选择合适的数据源,并进行严格的数据清洗和验证。

其次,计量经济学的方法和模型建立需要基于一定的假设和前提,如果这些假设和前提与实际情况存在较大差异,可能会导致预测结果的偏差。

用Eviews分析计量经济学问题

计量经济学案例分析一、问题背景高新区自开始设立至今短短十多年的时间,以其惊人的经济发展速度为世人所关注。

随着我国经济发展模式的逐步转变,高新区已经成为我国依靠科技进步和技术创新推动经济社会发展、走中国特色自主创新道路的一面旗帜。

“十二五”时期,面对新的机遇和挑战,国家高新区应注重提升五种能力,努力成为加快转变经济发展方式的排头兵。

为了探索高新经济发展的内在规律性,本文采用截面数据对高新区的投入产出进行分析,力求能够增进对高新区经济发展的了解,对高新区的进一步发展有所帮助。

二、模型设定本文研究的是高新区投入对产出的影响,所以本模型的被解释变量Y 即为高新区的产出。

就目前对高新区数据的统计来看,反映高新区产出的主要有“工业总产值”、“工业增加值”、“技工贸总收入”、“利润”和“上缴税额”几个总量指标。

按照生产函数理论,产出利用增加值,所以模型中我们将使用“工业增加值”指标数据来估计各高新区的总产出。

从高新区的投入来看,对产出有重要影响的因素主要包括以下几个方面:资本K ,劳动力L ,技术投入T ,此外,体制改革,管理模式创新也可以看作是投入的要素,但因其不可量化,因此归入模型的扰动项中。

这样,按照科布道格拉斯形式的生产函数,我们设定函数形式为:u T L AK Y γβα= 两边取自然对数得:u T L K A Y ln ln ln ln ln ln ++++=γβα其中,资本数据K 我们利用的是当年的年末净资产来进行估计,即当年年末资产减去当年年末负债后得到的数据;用当年年末从业人员来估计劳动力L ;用当年技术研发投入来估计技术投入T 。

数据选用的是截面数据。

从《国家高新技术产业开发区十年发展报告(1991-2000年)》得到1999年全国53个高新区各项指标统计数据:三、模型估计用Eviews 软件进行回归分析,得到如下结果:Dependent Variable: Y Method: Least SquaresDate: 13/12/11 Time: 19:31 Sample: 1 53C 0.664556 0.644854 1.030553 0.3078 LNK 0.478131 0.171585 2.786560 0.0076 LNL 0.367855 0.174496 2.108104 0.0402 R-squared0.740558 Mean dependent var6.280427Adjusted R-squared 0.724674 S.D. dependent var 0.440805 S.E. of regression 0.231297 Akaike info criterion -0.017755Sum squared resid 2.621421 Schwarz criterion 0.130946 Log likelihood4.470508 F-statistic 46.62236从表可以看出,回归方程为:TL K Y ln 140542.0ln 367855.0ln 478131.0664556.0ln +++=T= (1.030553) (2.786560) (2.109104) (1.520604)740558.02=R 724674.02=R(1) 经济意义检验从回归结果可以看出,模型估计的γβα,,的参数值都为正、且小于1,与生产函数理论中γβα,,各数值的意义相符。

EViews房地产计量经济模型

房地产市场价格影响因素分析--以杭州市为例摘要:本文分析我国受政策影响下的市场价格体系中房地产价格主要构成及波动主要影响因素,然后介绍了线性回归方法。

以南昌房市房地产市场为例,建立计量经济模型,采用线性回归方法,通过分析近十年南昌市商品房销售价格的实际数据,阐述了影响南昌市近几年商品房价格变化的主要因素及对房地产价格影响程度。

关键词:线性回归,房地产价格,影响因素伴随着房地产市场的高速发展,近几年全国各地的房价也疯狂上涨。

其增长速度已经远高于居民收入的增长速度,以至于广大的工薪阶层只能望楼止步。

为什么房价涨幅如此之大呢?这是一个重要的社会课题。

这个问题如果不能及时得到解决,很容易引发一系列社会问题。

在这样的背景之下,本文从人均地区生产总值、人口数和土地交易价格等角度出发,搜集了杭州市2001到2009年商品房平均销售价格、人均地区生产总值指数、年末总人口数、城镇居民家庭人均可支配收入、土地交易价格指数等相关数据,通过计量分析方法,运用Eviews软件建立相应计量经济模型,并检验方程的科学合理性。

以分析杭州市房地产市场价格影响因素,寻找其中原因,并提出合理化建议。

一、文献综述武汉大学刘艺婷认为商品住房价格同其他商品一样,是由其价值决定的,其价值既包括所占用土地的价值,也包括土地上建筑物的价值。

除此之外,还受到供求状况、竞争程度、消费者偏好、市场预期、房地产企业经营策略和政府相关政策的影响,其价格围绕价值上下波动。

张红、潘琦、郑思奇对杭州商品住宅市场进行回归分析,说明住宅实际建造成本和实际生产总值对住宅价格有着显著的影响,而人口数和所有者实际资本成本的影响作用则不明显。

张燃、林春阳、胡岷、周薇研究结果显示:除深圳外,其他一线城市实际房价收入比都要远高于理论房价收入比,表明这些城市的居民户对当地普通住宅的支付能力很差。

肖晋、汪宝平、方俊认为,经济适用房解决的是中低收入群体的住房困难,而商品房市场主要是为中等收入或高收入群体改善居住条件提供资源,两者在目标客户群上有明显的不同。

房地产计量经济学论文

房地产计量经济学论文房地产市场是经济活动中一个重要的领域,对于房地产价格的变动和影响因素进行研究具有重要的实践意义。

本文主要运用了计量经济学的方法,通过对房地产市场数据的实证分析,探讨了影响房地产价格的各种因素,并对其进行了分析和解释。

首先,本文对房地产价格的影响因素进行了理论分析。

在理论分析中,本文考虑了宏观经济因素、政策因素、房地产市场供需关系等因素对房地产价格的影响。

然后,本文采用了多元线性回归模型,对中国某城市的房地产价格数据进行了实证分析。

通过对模型的检验和变量的显著性分析,得出了一些重要的结论。

在结果分析中,本文发现了一些对房地产价格具有重要影响的因素。

首先,宏观经济因素对房地产价格具有显著影响,比如国民经济总量、金融政策等因素对房地产价格的影响。

其次,政策因素也对房地产价格有重要的影响,比如地方政府出台的各种政策对房地产价格的影响。

最后,供需关系也是影响房地产价格的重要因素,房屋的供求关系对房地产价格影响巨大。

通过对房地产价格的影响因素进行了实证分析和解释,本文得出了一些结论和政策建议。

首先,政府应该加强对房地产市场的监管,防范因素对房地产市场的影响。

其次,政府应该加大对房地产市场的调控力度,有效控制房地产价格的波动。

最后,政府应该调整经济政策,促进房地产市场的健康发展。

总之,本文通过对房地产价格的影响因素进行了理论分析和实证分析,得出了一些重要的结论和政策建议。

这对于理解房地产价格的变动和影响因素,促进房地产市场的健康发展具有一定的理论和实践意义。

房地产市场对经济的稳定与发展具有重要作用。

本文的研究成果可以为制定未来的政策和规划提供参考,有助于有效调控房地产市场,确保房地产市场稳定和健康发展。

另外,本文的研究也有一些不足之处。

首先,由于数据的局限性,本文只对中国某城市的房地产市场进行了分析,结果可能不具有普遍适用性。

未来研究可以扩大样本范围,对更多地区的房地产市场进行研究,使研究结果更具有普适性。

我国商品房价格的计量经济学分析

3360.062

405.7600 11.51793 11.67957 2.200117

back

14

拟合图

4000

3600 150

100

3200

50 2800

0

-50

2400

-100

-150 98 99 00 01 02 03 04 05 06 07 08 09

Residual

Actual

Fitted

P=C(1)+C(2)*AIC+C(3)*FEE

Coefficient

Std. Error t-Statistic Prob.

C(1)2097.863

69.20411 30.31414 0.0000

C(2)0.045885

0.008874 5.170437 0.0006

C(3)0.511791

0.075731 6.758027 0.0001

10

数据来源

年份 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

商品房的价格 2670.182582 2818.225235 2981.926115 3138.779902 3267.427563 3337.000865 3421.206013 3437.229694 3734.986043 3818.502571 3799.839927 3895.443071

Sample: 1998 2009 Included observations: 12 P=C(1)+C(2)*AIC+C(3)*FEE+C(4)* VAL

Coefficient

eviews计量经济学实验报告

eviews计量经济学实验报告EViews计量经济学实验报告引言计量经济学是经济学领域中的一个重要分支,它运用数学、统计学和计量学的方法来分析经济现象。

EViews是一个常用的计量经济学软件,它提供了丰富的数据分析和模型建立工具,被广泛应用于学术研究和实际经济分析中。

本实验报告将利用EViews软件进行计量经济学实验,以探讨经济现象并得出相关结论。

实验目的本实验旨在利用EViews软件对某一经济现象进行实证分析,通过建立相应的计量经济模型,对经济现象进行量化分析,并得出相关结论。

实验步骤1. 数据收集:首先,我们需要收集与所研究经济现象相关的数据,包括时间序列数据和横截面数据等。

这些数据可以来自于官方统计机构、学术研究机构或者自行收集整理。

2. 数据预处理:接下来,我们需要对收集到的数据进行预处理,包括数据清洗、缺失值处理、异常值处理等,以确保数据的质量和完整性。

3. 模型建立:在数据预处理完成后,我们可以利用EViews软件建立计量经济模型,包括回归分析、时间序列分析、面板数据分析等,以探讨经济现象的内在规律和影响因素。

4. 模型估计:建立模型后,我们需要对模型进行参数估计,得到模型的具体参数估计值,并进行显著性检验和模型拟合度检验,以验证模型的可靠性和有效性。

5. 结果分析:最后,我们将对模型估计结果进行分析,得出与经济现象相关的结论,并对实证分析结果进行解释和讨论。

实验结论通过以上实验步骤,我们得出了关于某一经济现象的实证分析结果,并得出了相关的结论。

这些结论对于理解经济现象的内在规律和制定经济政策具有重要的参考价值。

总结EViews计量经济学实验报告通过利用EViews软件进行实证分析,对经济现象进行了深入探讨,并得出了相关结论。

这些结论对于经济学研究和实际经济分析具有重要的理论和实践意义,为我们深入理解经济现象和推动经济发展提供了重要的参考依据。

EViews软件的应用为我们提供了一个强大的工具,帮助我们更好地理解和分析经济现象,为经济学领域的研究和实践提供了重要的支持和帮助。

计量论文-对我国房价影响因素的计量经济学分析

对我国房价影响因素的计量经济学分析对我国房价影响因素的计量经济学分析摘要:商品房价格增长过快是当前我国城市与社会经济发展中最突出的问题之一,如何合理控制商品房价格平稳增长值得深入研究。

本文选取2011年中国统计年鉴的数据,建立起影响商品房价格因素的多元线性回归模型,进行进一步分析,并且在此基础之上提出相关政策建议。

关键字:商品房价格影响因素多元线性回归模型一、问题的提出近年来,中国房价持续走高。

尽管国家政策层已经启动了几轮调控,但房价丝毫没有要稳定下来的迹象,房价高涨,一房难求的情况仍在持续。

房地产行业已经成为我国国民经济的支柱产业,不仅影响着国民经济的增长,也牵动着千家万户的心。

虽然随着经济的发展,商品房价格的增长是必然趋势,但是目前国内商品房价格增长速度却远远超过平均水准,房价如此之高,会对现在与未来产生多大的影响?为了研究这个问题,我们需要建立计量经济学模型。

二、理论分析影响房价的因素有:土地购置费:土地资源的稀缺性导致土地购置费不断上涨,而土地购置费在相当大的程度上影响了房屋的售价。

随着开发的商品房不断增加,土地也越来越稀缺,房屋价格也会随着上涨,两者存在正相关性。

居民人均可支配收入,代表一个地区的人民的经济实力,人均可支配收入越多,人们提高生活质量和进行投资的欲望和能力就越强。

房屋相对于其他商品来说,具有保值性和增值性,这种特点导致人们用大量的资金进行投资,促使房屋价格上升。

理论上该变量和房价存在正相关性。

商品房销售面积:商品房的销售面积即为购房者所购买的套内或单元内建筑面积(以下简称套内建筑面积)与应分摊的公用建筑面积之和。

一个地区商品房销售面积也能间接反应一个地区商品房的供应热度。

商品房施工面积:报告期内施工的房屋建筑面积商品房竣工面积:报告期内竣工的房屋建筑面积建筑业总产值:建筑业在一定时期内完成的以价值表现的生产总量,是反映建筑业生产成果的综合指标。

通过它可以了解建筑业的生产规模、发展速度、经营成果,并为国家制订经济建设计划提供依据。

计量经济学论文(eviews分析)计量经济作业

计量经济学论文(eviews分析)计量经济作业计量经济学论文(EViews分析)导言计量经济学是一门研究经济现象及其相互关系的学科,通过运用统计学方法和经济学理论,对经济数据进行分析和解释。

在本篇论文中,我们将运用EViews软件进行计量经济分析,以探讨某一经济问题的核心要素和关系。

第一部分:数据收集与描述性统计在这一部分中,我们将介绍数据的来源和收集方法,并进行描述性统计分析,以便了解数据的基本特征。

数据来源和收集方法我们收集了关于某国家的宏观经济数据,包括国内生产总值(GDP)、物价指数、失业率、人口数量等。

这些数据可以通过政府统计局、国际组织或经济学研究机构的报告来获取。

描述性统计分析在这一部分,我们将计算各个变量的平均值、标准差、最小值、最大值和偏度等统计指标,并绘制相应的直方图和散点图,以便对数据的分布和相关关系有更直观的了解。

第二部分:计量经济模型的建立与估计在这一部分中,我们将构建计量经济模型,并通过使用EViews软件进行参数估计,以分析各个变量之间的关系。

模型的建立根据我们对经济问题的研究目标和数据的特点,我们选择了某一计量经济模型,以解释变量Y与自变量X1、X2之间的关系。

在模型中,我们还考虑了可能的误差项。

参数估计使用EViews软件,我们可以通过最小二乘法对模型进行参数估计。

这将帮助我们确定各个变量的系数估计值,并评估其统计显著性。

模型诊断在参数估计后,我们将进行模型的诊断检验,以评估模型的拟合优度和误差项的符合性。

通过观察残差图和假设检验等方法,我们可以确定模型是否符合计量经济学的基本假设。

第三部分:计量经济模型的解释与预测在这一部分中,我们将解释计量经济模型的估计结果,并利用该模型进行未来情景的预测。

模型解释通过对模型中各个变量的系数估计进行解释,我们可以理解自变量与因变量之间的经济关系,并得出相应的经济学解释。

模型预测利用模型的参数估计结果和最新的经济数据,我们可以进行未来情景的预测。

计量经济学论文(eviews分析)计量经济作业

计量经济学论文(eviews分析)计量经济作业计量经济学论文分析的重要性不言而喁。

在经济学领域中,计量经济学是一门研究经济现象的学科,通过数学模型和统计分析对经济数据进行量化分析,以揭示经济规律和探寻经济发展规律。

eviews是一个专门用于时间序列分析和计量经济学建模的软件工具,广泛应用于经济学研究和金融领域。

在进行计量经济学论文分析时,首先需要明确研究问题和假设,然后收集相关数据。

随后,利用eviews软件对数据进行清洗和整理,进行描述性统计分析,绘制图表,进行回归分析等。

通过计量经济学方法,可以验证假设、识别变量之间的关系、预测未来趋势等。

举例来说,假设我们要研究某国家的经济增长与通货膨胀之间的关系。

首先,我们收集相关数据,包括国内生产总值(GDP)、通货膨胀率等。

然后,利用eviews软件导入数据,进行描述性统计分析,观察数据的分布特征。

接下来,可以进行回归分析,建立经济增长与通货膨胀之间的模型,分析它们之间的关系及影响因素。

在计量经济学论文中,需要注重数据的准确性和分析的科学性。

同时,也需要注意论文的结构和组织,合理安排内容,确保表达清晰,逻辑严谨。

最后,对研究结果进行讨论和总结,提出建议和展望,为相关研究和政策制定提供参考。

综上所述,计量经济学论文分析是一项复杂而重要的研究工作,需要研究者具备扎实的理论基础和专业的技能。

利用eviews软件进行数据分析和建模,可以帮助研究者更好地理解经济现象、揭示规律、做出预测,为经济学研究和实践提供理论支持和决策依据。

愿更多的学者和研究人员投身于计量经济学领域,不断推动学科进步和实践应用,为经济发展和社会进步做出贡献。

EViews统计分析在计量经济学中的应用

数据导出

将EViews中的分析结果导出为多 种格式的文件,如Excel、Word、 PDF等,方便用户进行报告编写和 分享。

数据预处理

提供数据清洗、缺失值处理、异常 值检测等功能,确保数据的准确性 和完整性。

数据变换与描述性统计分析

01

02

03

数据变换

支持多种数据变换方法, 如对数变换、差分变换等 ,以满足不同计量经济学 模型的需求。

EViews在计量经济学中的贡献与不足

01

不足

02

对于某些高级计量经济学方法支持不足,需要借助 其他软件或编程实现。

03

在处理大规模数据时,性能表现不够优秀,需要进 一步优化算法和提高计算效率。

未来发展趋势及挑战

01

发展趋势

02 加强与其他软件和编程语言的集成,提高数据处 理和分析的效率和灵活性。

根据时间序列的自相关图和偏自相关图,初步确定ARIMA 模型的阶数,并利用最小二乘法等方法进行参数估计。

EViews实现步骤

在EViews中,可通过“Quick->Estimate Equation”功 能,选择合适的ARIMA模型形式并输入相应参数,实现模 型的快速估计和检验。

案例分析

案例背景

以某地区季度GDP数据为例,探讨如何利用时间序列模型进行预测和 决策支持。

金融产品创新

非参数和半参数方法还可以应用于金 融产品的创新设计。例如,在衍生品 定价方面,可以采用非参数方法对标 的资产的价格路径进行模拟,从而得 到衍生品的理论价格;在投资组合优 化方面,可以利用半参数模型刻画资 产收益与风险之间的非线性关系,为 投资者提供最优的投资组合方案。

07

总结与展望

EViews在计量经济学中的贡献与不足

计量经济学实践报告-影响我国房地产价格因素的分析

计量经济学实践报告-影响我国房地产价格因素的分析计量经济学实践报告:影响我国房地产价格因素的分析学生姓名:学号:学院:商学院专业: 国际贸易指导教师:摘要:房地产,一个与社会大众息息相关的名词,一个牵动许多购房者神经的名词。

眼下的房价无疑是最火热的焦点。

本文选取1991-2005年相关的数据,应用计量经济学所学知识对根据经济理论选取的影响我国房地产价格的各因素进行检验,并对其影响程度的大小进行定量分析,修正等一系列的工作,最后确定一个较好的拟合模型,进一步明确和完善相关的经济学知识。

以上过程都通过EVIEWS在计算机上实现。

最后,对所得的结果作了经济意义的分析,并提出一些相应政策建议。

关键词:房地产价格物价城镇居民收入建材价格一、问题的提出近几年来,房地产价格急剧上涨,使得房地产问题变得异常尖锐。

今年的经济工作会议和十七大以及年初的两会,对房地产行业的发展持有肯定的表述,房地产业在促进国民经济稳定健康增长,全面改善城乡居民居住状况发挥了巨大的作用,最近几年房地产发展的情况可以看得出来,城乡住宅的建筑量每年保持在13亿平方米,城镇是5.5—6亿平方米,竣工量是很大的。

过去有厂房集中建房,商品房的比例不大,最近的比例很多,达到了80%。

人均住房面积大幅度的提升,1978年人均居住面积是 2.6平方米左右,现在已经达到了27平方米/人均,这在世界上也是令人瞩目的。

人均住房面积的增长是伴随着人口快速增加提升的,房地产业发展给国民经济以及人民生活带来的积极影响,包括对GDP的贡献率,最高峰达到了 5.2%,平均水平是4.5%。

我国房地产还是一个年轻产业,自从1990年国务院55号令对土地交易的法律承认开始,标志着我国房地产商品化的开始,到目前为止,已经有17年的发展历史了。

这15年来,我国房地产大体经历了三个阶段,就是说1990至1996年为一个阶段,这时的消费者对产品的要求不高,还仅仅只是提供一个居所,对劣质产品、市场需求不是太看重,但市场在起步,总的来说是卖方市场;第二个阶段是从1996年至2000年,随着1998年取消福利分房以后,房地产市场的购房主体发生了变化,集团购买基本退出市场,而个人消费成为主体,购房主体个人化已是一种不可逆转的趋势。

基于EVIEWS的河南省房地产价格影响因素计量分析

洛阳理工学院学报(社会科学版) JournalofLuoyangInstituteofScienceandTechnology(SocialScience)

Vol33 No4 Aug2018

基于 EVIEWS的河南省房地产价格影响因素计量分析

张 胜 楠

(郑州大学 商学院,河南 郑州 450001)

三、研究方法

(一) 相关性分析

影响房地产价格的因素很多。笔者对所选取的 房地产市场上各变量间相关系数进行分析,其结果 如表 2所示。

表 2 房地产市场上各变量间相关系数的分析

(二) OLS回归分析

一、河南省房地产价格的主要影响 因素及其数据收集

房屋销售价格 y(-1)作为解释变量之一,共选取 4 个因素对其进行分析: (1) 滞后一期商品房屋销 售价格 y(-1);(2) 狭义货币供应量 x1; (3) 人均 实际平均 GDPx2;(4) 城镇化率 x3[4]。

(二) 数据收集

本研究数据来自相关年份 《河南省统计年鉴》 及 《中国统计年鉴》,选取了 1996年 ~2016年各 个变量的相关数据。其中,y(圆 /平方米) 为 商 品房屋销售价格 y;x1为狭义货币供应量 (亿圆); x2为人均实际平均 GDP (圆);x3为城镇化率,数 据整理如表 1所示。

图 3 x2与 y的散点图

第 33卷

图 1 y(-1)与 y的散点图

图 4 x3与 y的散点图

第 4期

张胜楠:基于 EVIEWS的河南省房地产价格影响因素计量分析

29

从 图 1~图 4可 以 看 出,各 影 响 因 素 y(-1)、 x1、x2和 x3随着房屋销售价格 y的上升而增加,且 近似于线性关系。

计量经济学论文 房地产

计量经济学论文房地产房地产市场的需求和供应对价格和销售量的影响摘要:本论文使用计量经济学方法研究了房地产市场的需求和供应对价格和销售量的影响。

通过利用多元回归分析,我们发现房地产市场的需求和供应对价格和销售量有着显著的影响。

在需求方面,收入水平、人口增长和信贷条件是决定房地产价格和销售量的重要因素。

在供应方面,土地可供性、建筑成本和政府规划也对房地产价格和销售量产生影响。

研究结果对于房地产市场的政策制定和投资决策具有一定的参考意义。

关键词:房地产市场;需求和供应;价格;销售量;计量经济学引言:房地产市场作为一个重要的经济领域,受到了广泛关注。

在这一市场中,需求和供应是决定房地产价格和销售量的两个主要因素。

然而,到目前为止,对于这一市场的需求和供应对价格和销售量的影响,尚未有系统的计量分析。

因此,本文旨在通过计量经济学方法,研究房地产市场的需求和供应对价格和销售量的影响。

数据和方法:本研究使用了2000年至2020年的全国房地产市场数据,包括房屋价格、销售量、经济指标和供应数据。

我们采用了多元回归模型,将房地产价格和销售量作为因变量,需求和供应的相关因素作为自变量进行分析。

结果:通过多元回归分析,我们发现了房地产市场需求和供应对价格和销售量的影响。

具体来说,收入水平、人口增长和信贷条件对房地产价格和销售量有显著的正向影响,而土地可供性、建筑成本和政府规划对房地产价格和销售量有负向影响。

结论:本文的研究结果表明,房地产市场的价格和销售量受到需求和供应的影响。

因此,在制定房地产市场政策和进行投资决策时,需考虑到这些因素的影响。

希望本研究能够为房地产市场的政策制定和投资决策提供一定的参考依据。

此外,我们还发现了一些其他因素对房地产市场价格和销售量的影响。

例如,宏观经济政策的变化、市场利率水平、地区发展状况等也对房地产市场产生了显著的影响。

这些因素的综合作用使得房地产市场的价格和销售量呈现出复杂的动态变化。

计量经济学论文-我国房价宏观影响因素的计量分析.

计量经济学课程论文我国房价宏观影响因素的计量分析[摘要]本文主要运用OLS法,采取截面数据对中国全社会的住宅价格进行宏观因素分析。

由此得出影响住宅价格最主要的因素,以解释中国房地产近年来的一些现象,并对国家制定宏观经济政策调节房地产市场的健康发展和房地产开发商的合理战略决策提出一些参考意见。

[关键词]多因素分析截面数据 OLS法一、引言住宅业是国民经济的基础性、先导性产业。

住宅既是生产和生活的必需品 , 同时也是一种资产或者说财富。

它是家庭消费中最重要、最特殊、最复杂、最敏感的商品。

可以说,世界上没有两片相同的树叶,也没有两间完全相同的住宅。

商品住宅基本上是一房一价,有许多因素影响其定价。

住宅的价格既关系到一般老百姓的生产和生活问题,也关系到一个城市发展潜力和竞争力,更关系到国家的金融稳定、宏观经济政策等。

定性和定量研究住宅价格的影响因素和住宅业的发展态势,可以为政府进行宏观调控提供依据,为消费者提供信息支持,为住宅开发企业项目运作时提供参考。

二、文献综述我对国内近年在各期刊上发表的关于房地产价格影响因素研究的文章进行了分析,并选择对同一问题的研究较具代表性的文章,提炼了他们的观点。

1. 姚先国、黄炜华进行了“地价与房价的关系”研究,他们认为地价与房价有关联,但并非线性关系,即使地价上涨,房价也并不一定随之上涨。

只有其他成本都呈刚性再无下降空间,而开发商已到了无利可图的地步,地价的上升才会全部反映到房价上,成为房价上涨的直接原因。

现有房价取决于居民有支付能力的需求,房价上涨主要是由于需求推动而非成本推动。

2.尚梅对“宏观经济因素对建筑产品价格的影响”进行了分析,认为如果建筑产品价格的时间序列与某宏观经济变量的时间序列密切相关,且这些经济变量的变化周期超前于建筑产品价格的变化周期,那么这些宏观经济变量就可能成为建筑产品价格变化的晴雨表。

所列举的对建筑产品价格水平具有影响的宏观经济变量有: 建筑业投资、失业率、工业品产出、人均国民收入、银行贷款利率等等。

基于Eviews8.0分析GDP(国名生产总值)与CPI(消费者价格指数)和房地产住宅投资的关系

基于Eviews8.0分析GDP(国名生产总值)与CPI(消费者价格指数)和房地产住宅投资的关系计量经济学结课论文基于Eviews8.0分析GDP(国名生产总值)与CPI(消费者价格指数)和房地产住宅投资的关系学院名称:财经研究所专业名称:城市经济与管理作者:张浩然学号:2015416649日期:二〇一六年十二月目录GDP与CPI和房地产住宅投资的关系 (4)摘要 (4)一、确定变量 (5)二、数据获取 (5)三、建立模型 (6)1、模型种类判定 (6)2、建立多元回归线性模型 (7)四、模型检验 (10)1、显著性检验 (10)2、异方差检验 (11)3、多重共线性检验 (11)4、随机误差项自相关检验 (15)5、自相关修正。

(17)五、实证检验结果分析: (18)六、总结: (19)GDP与CPI和房地产住宅投资的关系摘要众所周知,GDP是国民经济核算的核心指标,也是衡量一个国家或地区总体经济状况重要指标。

消费者价格指数是衡量通货膨胀的重要指标,CPI对应的增长减少就是通货膨胀,通货紧缩的反应。

改革开放以来,CPI 涨幅与GDP 增幅经历了几轮波动,1997年之前的几轮经济高增长,物价都出现了明显的高涨幅;1998-2008 GDP连续11 年保持两位数增长,但物价涨幅却保持低位运行,2008-2014年间CPI指数增长又较前期有了回升。

经济运行从高增长高物价向高增长低物价转变,反映了CPI涨幅与GDP 增速相关关系随着改革的深入发展发生了一些变化。

另外,房地产住宅投资总额这一越来越被人关注的指标,其对于国民生产总值的必然会存在一定的影响。

本文的目的是运用实证的方法对我国的GDP与CPI、房地产住宅投资总量的关系进行了实证分析,并利用计量经济分析方法对样本数据进行了回归分析,并做相应的检测修正。

为了确定这国名生产总值与消费者价格指数和房地产住宅投资的关系,确定最为合理的方程以及进行变量的显著性检验、异方差检验和多重共线性检验和自相关检验。

计量经济学论文(eviews分析) 房价的计量经济分析

房价的计量经济分析引言:近改革开放20多年来,从来没有哪一个行业像房地产业这样盛产亿万富翁,各种富豪排行榜上,房地产富豪连年占据半壁江山;“中国十大暴利行业”中,房地产业每年都是“第一名”。

是什么造就了这样的状况。

房地产的问题,在开发商,政府,购房者三者来看,就是一场完完全全的博弈。

而这场博弈的焦点则是房价问题。

如果说开发商与政府之间的博弈是围绕“土地”这个关键词,那么整个房地产市场则在价格上开展了新一轮的对峙。

先是开发商与购房者在房价涨跌上僵持不下;再有开发商与政府之间的土地成本论;最后则是关于房地产是否归为暴利行业的争执,“价格”成了市场关注的焦点。

而对于房价的构成因素,至今仍然是不透明的。

公布房价成本成为另政府极为头疼的一件事。

房价成本是一个非常复杂的集合体,并且项目间差异性较大,同时还有软资产、品牌等组成部分,特别是现在的商品房,追求品质、功能完善以及个性化成本构成越来越难衡量。

写作目的:通过对一系列影响房价的基本因素的分析,了解对其主要因素和次要因素。

并对这些因素进行统计推断和经济意义上的检验。

选择拟和效果最好的最为结论。

在一定层面上分析房地产如此暴利的因素。

当然笔者的能力有限,并不能全面的分析这一问题。

仅仅就几个因素进行分析。

写作方法:理论分析及计量分析方法,将会用到Eviews软件进行帮助分析。

关键词:房价成本计量假设检验最小二乘法拟合优度现在我们以2003年的数据,选取30个省市的数据为例进行分析。

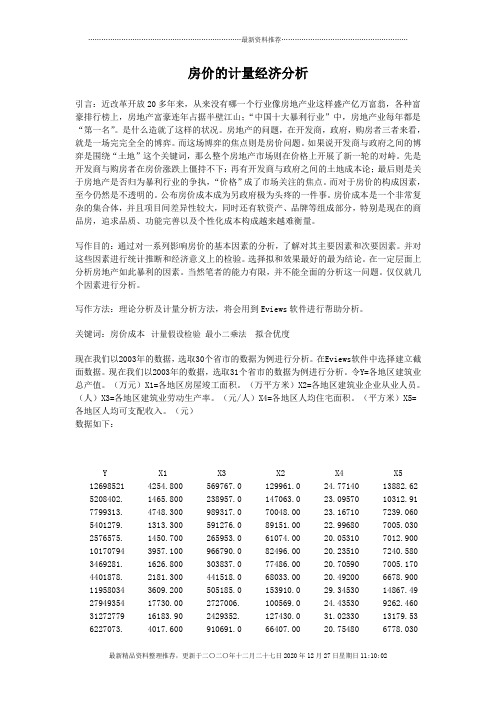

在Eviews软件中选择建立截面数据。

现在我们以2003年的数据,选取31个省市的数据为例进行分析。

令Y=各地区建筑业总产值。

(万元)X1=各地区房屋竣工面积。

(万平方米)X2=各地区建筑业企业从业人员。

(人)X3=各地区建筑业劳动生产率。

(元/人)X4=各地区人均住宅面积。

(平方米)X5=各地区人均可支配收入。

(元)数据如下:Y X1 X3 X2 X4 X5 12698521 4254.800 569767.0 129961.0 24.77140 13882.62 5208402. 1465.800 238957.0 147063.0 23.09570 10312.91 7799313. 4748.300 989317.0 70048.00 23.16710 7239.060 5401279. 1313.300 591276.0 89151.00 22.99680 7005.030 2576575. 1450.700 265953.0 61074.00 20.05310 7012.900 10170794 3957.100 966790.0 82496.00 20.23510 7240.580 3469281. 1626.800 303837.0 77486.00 20.70590 7005.170 4401878. 2181.300 441518.0 68033.00 20.49200 6678.900 11958034 3609.200 505185.0 153910.0 29.34530 14867.49 27949354 17730.00 2727006. 100569.0 24.43530 9262.460 31272779 16183.90 2429352. 127430.0 31.02330 13179.53 6227073. 4017.600 910691.0 66407.00 20.75480 6778.0305493441. 2952.100 553611.0 108288.0 30.29870 9999.5403593356. 2750.900 574705.0 70826.00 22.61980 6901.42014813618 9139.800 2072530. 60728.00 24.48080 8399.9106345217. 3433.600 932901.0 66056.00 20.20090 6926.1208729958. 4840.800 1048763. 81761.00 22.90280 7321.9808188402. 4969.700 1119106. 74553.00 24.42580 7674.20015163242 8105.000 1492820. 101932.0 24.93280 12380.432818466. 1721.600 353700.0 77472.00 24.17320 7785.040394053.0 121.5000 61210.00 55361.00 23.43200 7259.2505862095. 4939.600 817997.0 69432.00 25.72440 8093.67012253374 8784.600 2070534. 59748.00 26.35850 7041.8702122907. 980.3000 293310.0 72152.00 18.19430 6569.2303967957. 2248.700 522470.0 69238.00 24.92940 7643.570293427.0 121.3000 36593.00 73205.00 19.92990 8765.4504404362. 1580.000 410311.0 93212.00 21.75050 6806.3502236860. 1327.200 449409.0 46857.00 21.11380 6657.240747325.0 242.9000 101501.0 61046.00 19.10550 6745.3201080546. 578.7000 88225.00 61459.00 22.25500 6530.4803196774. 1450.800 203375.0 95835.00 20.78110 7173.540做多重共线性检验:引入的变量太多,可能存在变量间的共线性,影响方程的估计。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

房价的计量经济分析引言:近改革开放20多年来,从来没有哪一个行业像房地产业这样盛产亿万富翁,各种富豪排行榜上,房地产富豪连年占据半壁江山;“中国十大暴利行业”中,房地产业每年都是“第一名”。

是什么造就了这样的状况。

房地产的问题,在开发商,政府,购房者三者来看,就是一场完完全全的博弈。

而这场博弈的焦点则是房价问题。

如果说开发商与政府之间的博弈是围绕“土地”这个关键词,那么整个房地产市场则在价格上开展了新一轮的对峙。

先是开发商与购房者在房价涨跌上僵持不下;再有开发商与政府之间的土地成本论;最后则是关于房地产是否归为暴利行业的争执,“价格”成了市场关注的焦点。

而对于房价的构成因素,至今仍然是不透明的。

公布房价成本成为另政府极为头疼的一件事。

房价成本是一个非常复杂的集合体,并且项目间差异性较大,同时还有软资产、品牌等组成部分,特别是现在的商品房,追求品质、功能完善以及个性化成本构成越来越难衡量。

写作目的:通过对一系列影响房价的基本因素的分析,了解对其主要因素和次要因素。

并对这些因素进行统计推断和经济意义上的检验。

选择拟和效果最好的最为结论。

在一定层面上分析房地产如此暴利的因素。

当然笔者的能力有限,并不能全面的分析这一问题。

仅仅就几个因素进行分析。

写作方法:理论分析及计量分析方法,将会用到Eviews软件进行帮助分析。

关键词:房价成本计量假设检验最小二乘法拟合优度现在我们以2003年的数据,选取30个省市的数据为例进行分析。

在Eviews软件中选择建立截面数据。

现在我们以2003年的数据,选取31个省市的数据为例进行分析。

令Y=各地区建筑业总产值。

(万元)X1=各地区房屋竣工面积。

(万平方米)X2=各地区建筑业企业从业人员。

(人)X3=各地区建筑业劳动生产率。

(元/人)X4=各地区人均住宅面积。

(平方米)X5=各地区人均可支配收入。

(元)数据如下:Y X1 X3 X2 X4 X5 12698521 4254.800 569767.0 129961.0 24.77140 13882.62 5208402. 1465.800 238957.0 147063.0 23.09570 10312.91 7799313. 4748.300 989317.0 70048.00 23.16710 7239.060 5401279. 1313.300 591276.0 89151.00 22.99680 7005.030 2576575. 1450.700 265953.0 61074.00 20.05310 7012.900 10170794 3957.100 966790.0 82496.00 20.23510 7240.580 3469281. 1626.800 303837.0 77486.00 20.70590 7005.170 4401878. 2181.300 441518.0 68033.00 20.49200 6678.900 11958034 3609.200 505185.0 153910.0 29.34530 14867.49 27949354 17730.00 2727006. 100569.0 24.43530 9262.460 31272779 16183.90 2429352. 127430.0 31.02330 13179.53 6227073. 4017.600 910691.0 66407.00 20.75480 6778.0305493441. 2952.100 553611.0 108288.0 30.29870 9999.5403593356. 2750.900 574705.0 70826.00 22.61980 6901.42014813618 9139.800 2072530. 60728.00 24.48080 8399.9106345217. 3433.600 932901.0 66056.00 20.20090 6926.1208729958. 4840.800 1048763. 81761.00 22.90280 7321.9808188402. 4969.700 1119106. 74553.00 24.42580 7674.20015163242 8105.000 1492820. 101932.0 24.93280 12380.432818466. 1721.600 353700.0 77472.00 24.17320 7785.040394053.0 121.5000 61210.00 55361.00 23.43200 7259.2505862095. 4939.600 817997.0 69432.00 25.72440 8093.67012253374 8784.600 2070534. 59748.00 26.35850 7041.8702122907. 980.3000 293310.0 72152.00 18.19430 6569.2303967957. 2248.700 522470.0 69238.00 24.92940 7643.570293427.0 121.3000 36593.00 73205.00 19.92990 8765.4504404362. 1580.000 410311.0 93212.00 21.75050 6806.3502236860. 1327.200 449409.0 46857.00 21.11380 6657.240747325.0 242.9000 101501.0 61046.00 19.10550 6745.3201080546. 578.7000 88225.00 61459.00 22.25500 6530.4803196774. 1450.800 203375.0 95835.00 20.78110 7173.540做多重共线性检验:引入的变量太多,可能存在变量间的共线性,影响方程的估计。

首先进行做多重共线性检验可以减少变量使后面的分析变得简洁。

X1 X2 X3 X4 X5 YX1 1 0.9608709909074460.2713751927607750.5386972790690410.4183068002953290.961473842608042X2 0.960870990907446 10.1250293750973190.477885891518730.2798506233443580.898672551511606X3 0.2713751927607750.125029375097319 10.5408809599699260.836240848942410.467710383760092X4 0.5386972790690410.477885891518730.540880959969926 10.686512808507740.589777148826127X5 0.4183068002953290.2798506233443580.836240848942410.68651280850774 10.58982338526214Y 0.9614738426080420.8986725515116060.4677103837600920.5897771488261270.58982338526214 1可以看出有多重共线性。

采取逐步回归法:第一次回归,我们可以根据T检验值和可决系数看出:X1的效果最好:Dependent Variable: YMethod: Least SquaresDate: 12/06/10 Time: 17:37Sample (adjusted): 1 31Included observations: 31 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.X1 1651.403 87.67703 18.83508 0.0000C 903234.0 502408.2 1.797809 0.0826R-squared 0.924432 Mean dependent var 7446408.Adjusted R-squared 0.921826 S.D. dependent var 7227629.S.E. of regression 2020815. Akaike info criterion 31.93824Sum squared resid 1.18E+14 Schwarz criterion 32.03076Log likelihood -493.0427 F-statistic 354.7601Durbin-Watson stat 1.930762 Prob(F-statistic) 0.000000而X1于X2存在严重自相关,所以引入第二个变量时将X2排除。

通过比较发现引入X3时,拟合优度最大,所以加入X3Dependent Variable: YMethod: Least SquaresDate: 12/06/10 Time: 17:40Sample (adjusted): 1 31Included observations: 31 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.X1 1547.354 57.83197 26.75604 0.0000X3 60.57577 9.136899 6.629795 0.0000C -3711880. 765709.2 -4.847637 0.0000R-squared 0.970594 Mean dependent var 7446408.Adjusted R-squared 0.968493 S.D. dependent var 7227629.S.E. of regression 1282914. Akaike info criterion 31.05893Sum squared resid 4.61E+13 Schwarz criterion 31.19771Log likelihood -478.4134 F-statistic 462.0886Durbin-Watson stat 2.098685 Prob(F-statistic) 0.000000X3与X5也存在严重共线性,在引入第三个变量时同时排除X5,那只能引入X4了Dependent Variable: YMethod: Least SquaresDate: 12/06/10 Time: 17:47Sample (adjusted): 1 31Included observations: 31 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.X1 1569.186 66.74467 23.51029 0.0000X3 64.04945 10.56258 6.063810 0.0000X4 -69455.16 102797.7 -0.675649 0.5050C -2476469. 1985261. -1.247428 0.2230R-squared 0.971083 Mean dependent var 7446408.Adjusted R-squared 0.967870 S.D. dependent var 7227629.S.E. of regression 1295550. Akaike info criterion 31.10668Sum squared resid 4.53E+13 Schwarz criterion 31.29171Log likelihood -478.1536 F-statistic 302.2316Durbin-Watson stat 2.298423 Prob(F-statistic) 0.000000但是引入后通过T检验X4不显著,同时常数项C也变得不显著,且拟合度没有显著提高。