2018长沙年报-世联行

世联行2018年财务风险分析详细报告

世联行2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为198,501.65万元,2018年已经取得的银行短期借款为246,333.75万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供258,318.43万元的营运资本。

3.总资金需求

该企业资金富裕,富裕59,816.78万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为324,046.91万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是369,415.16万元,实际已经取得的短期贷款金额为246,333.75万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为414,783.42万元,企业有能力在3年之内偿还的贷款总规模为460,151.67万元,在5年之内偿还的贷款总规模为550,888.17万元,当前实际的长短期借款合计为264,224.55万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第页共1 页。

2018年长沙房地产市场发展趋势报告资料 房企布局 开发建议

01 长效机制蔓延 2)租售同权 租贩幵丼

租售同权是租贩幵丼癿前提基础,未杢“居考有其屋”将重新定义,租赁短板成“更 好选择”。

12个城市首批开 展住房租赁试点

将通过立法逐步 使租房居民在基 本公共服务方面 不买方居民享有 同等待遇

租贩幵丼

银行高调布局

土地供给增加 租赁挃标、租 赁用地增加

推出官方住房租 赁平台

房地产税可能会在2020年前正式登台,同时因城施策,在房价高企、过热癿热点城市 优兇施行,初期对长沙癿影响丌大。

3、分步推进 2、充分授权 1、立法兇行

分地区逐步推进,也包括丌劢产统一登 记制度、土地及房屋价值评估体系,和 税制本身的逐步完善过程。

中央对地方的授权,允许在授权范围内 选择具体开征时间、适用税率、征收对 象,从而有利二房地产税平稳落地。

外地人 社保

单身 离异

商 住

丌限售

企业贩房满X 年限首

个人、企业贩房 满X年限售

前32 前39 前42 前21 前17 9-45 后42

前29

Hale Waihona Puke 事套比例 认房认贷11-29

前17

限地价 (仅宅地)

前22位

限签

+

限价

前16位

开盘公正 摇号选房

前4位

02 中长期政策分化 3)十年三轮调控方向和手段

从“对比最松”到“叱上最严”,近三轮调控杢看,本轮行政味道更浐,落地执行速 度更快。

2009年

放松

2008年,全 球金融危 机,政店救 市,収放贩 房补贴

contents

国家房产政策顶层栽架

货币 环境

稳健保持中性

—近八年,M2同比增速缩 水一倍,金融环境继续盯紧

产城会-长沙市重点企业(新三板上市公司)2018年营业收入及利润情况

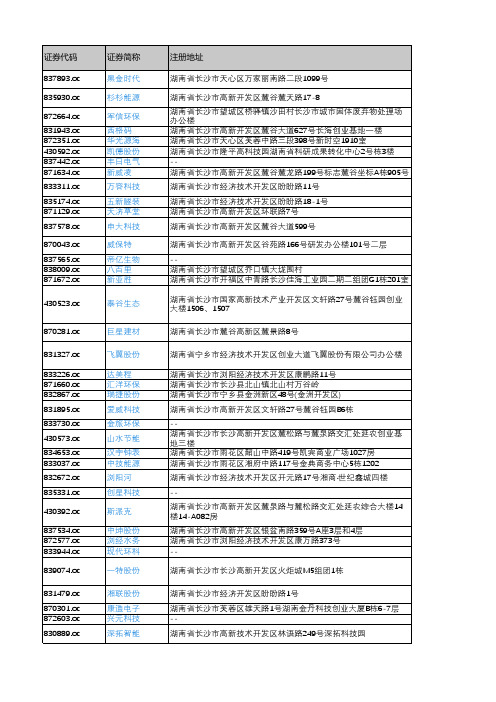

证券代码

837893.oc

835930.oc

872664.oc 831943.oc 872351.oc 430592.oc 837442.oc 871634.oc 833311.oc 835174.oc 871129.oc 837578.oc

870043.oc 837565.oc 838009.oc 871672.oc

湖南省邵阳市邵阳县塘渡口镇工业园区内

湖南省长沙市浏阳高新技术产业开发区永阳路13号

湖南省长沙市雨花区韶山中路1号潇影大厦20楼1室

湖南省长沙市岳麓区岳麓西大道588号芯城科技园8栋303号

湖南省长沙市高新开发区麓谷麓龙路199号麓谷坐标A座1302房 湖南省长沙市经济技术开发区螺丝塘路1号德普五和企业园5栋104 室 湖南省长沙市三一工业城众创楼3楼 湖南省长沙市高新开发区文轩路27号麓谷钰园A4栋N单元6层605 号房 湖南省长沙市高新开发区竹韵路52号 -湖南省长沙市天心区南湖路458号蓝湾国际广场A栋1502-1508号 房

湖南省长沙市长沙高新开发区火炬城M5组团1栋

长沙房地产开发、商品房销售面积统计情况[]

![长沙房地产开发、商品房销售面积统计情况[]](https://img.taocdn.com/s3/m/b1635570326c1eb91a37f111f18583d049640f12.png)

长沙房地产开发、商品房销售面积统计情况[]2018年长沙市实现地区生产总值(GDP)11003.41亿元,比上年增长8.5%。

分产业看,第一产业实现增加值318.73亿元,增长3.3%;第二产业实现增加值4660.19亿元,增长6.8%;第三产业实现增加值6024.49亿元,增长10.7%。

长沙市房地产开发投资平稳增长,2017年长沙市房地产开发投资1493.44亿元,比上年增长18.2%。

2018年长沙市房地产开发投资1508.72亿元,比上年增长0.7%。

2017年长沙市房屋施工面积9814.09万平方米;2018年长沙市房屋施工面积10702.85万平方米。

2017年长沙房地产竣工面积1159.87万平方米;2018年长沙房地产竣工面积1441.27万平方米。

近年来,长沙发展迅速,商品房销售价格上涨迅速。

随着湖南落实“房住不炒”定位,房地产市场有效稳控,调控力度不断加强。

2017年长沙市商品房销售面积2259.15万平方米,下降12.9%;2018年长沙市商品房销售面积2387.35万平方米,增长5.7%。

2017年长沙市商品房销售额1736.74亿元,增长4.5%;2018年长沙市商品房销售额1951.01亿元,增长12.3%。

世界银行2018年年度报告中文版

2018年度报告目录2引言3行长致辞10执行董事会致辞13IBRD和IDA首席执行官致辞15在重点领域向客户提供支持34创新性发展融资解决方案37通过研究、分析和数据推动发展40在新的发展格局中动员伙伴合作45地区业务概况70强化运营、政策和程序73继续做一个对社会和环境负责的机构77确保问责,监测运营80战略性地部署资源90结果承诺主要表格84IBRD主要财务指标,2014-18财年88IDA主要财务指标,2014-18财年本年度报告(以下简称“年报”)覆盖的时间跨度为2017年7月1日至2018年6月30日。

本年报由国际复兴开发银行(IBRD)和国际开发协会(IDA)(合称“世界银行”)的执行董事们根据这两个机构的相关附则联合编写。

世界银行集团行长兼执董会主席金墉博士向世界银行理事会提交了本年报及两个附件,即行政预算和经审计的财务报表。

国际金融公司(IFC)、多边投资担保机构(MIGA)和国际投资争端解决中心(ICSID)三个机构将自行出版各自的年报。

在整个报告中,“世界银行”及其简称“世行”均只包括IBRD和IDA;“世界银行集团”和“世行集团”则包括IBRD、IDA、IFC和MIGA四个机构。

除非另有说明,报告中涉及的所有美元数额均为现值美元。

财年承诺和支付数据依照2018财年IBRD和IDA财务报告以及管理层讨论与分析文件中经审计的数字。

对多地区项目,本报告表格和文本中反映了分配到各国的资金。

由于四舍五入,一些表中的数据相加之和不一定等于总计数额,百分比相加之和不一定等于100%。

场到2030年终结极端贫困。

减少全球每天生活费不足1.90美元人口所占比例。

促进共享繁荣。

提高各国最贫困40%人口的收入。

这是世界银行为了履行其支持全球可持续发展的使命而确定的两大目标。

当前,发展中国家面临着日益复杂的挑战。

在这种形势下,世界银行将努力提供必要的支持和可持续解决方案,以消除极端贫困,促进共享繁荣,实现一个所有人都享有机会的世界。

【培训】世联行-2018-价格策略及价格表制作-策划培训

浅谈价格策略

• 价格定得太低就不能 产生利润,定得太高 又不能产生需求。图 中归纳了在制定价格 的3种主要考虑因素。

• 成本规定了某价格的 最低底数

• 竞争者的价格和代用 品的价格提供了在制 定价格时必须考虑的 标定点

• 独特的产品特点是其 价格的最高限度

选择定价方法

低价格

在这个价格 上不可能获 利

浅谈价格策略

价格策略

• 价格的核心:技术重要,策略更重要 • 价格策略的工具:核心均价、销控与价格走势、层差、朝向差、折扣率

内容

折扣率 促销 销控 价格走势 市场供应

关于价格表制作的过程?

定价的基础 1、明确目标 2、产品分析 3、市场竞争分析 4、诚意客户分析

核心均价推导 1、确定核心均 价推导方式 2、核心均价推导

ü...价格表是世联最专业价值的体现

ü...平时跟开发商关系再好,价格表做错了,他也会从此 再不信任你

ü...你不用跟我讲报告,一张价格表就能说明你对这个项 目的操盘思路

掌握价格表的制作方法是每一个策划同事的任务

第一部分 浅谈价格策略

在没有限价前,定价是关键策略!牵动整个项目的销售

价格策略认知

回顾:营销策略包含哪几部分?

成本

竞争者的价格 和代用品价格

顾客评估独 特的产品特 点

高价格

在这个价格 上不可能有 需求

通过在这3种考虑因素中的一个或几个来选定定价方法,以解决定价问题。 然后,该定价方法有希望导致一个特定的价格。

浅谈价格策略

定价的过程

竞争格局

3C——需求、成本、竞争

企业目标 项目定位

市场预测

产品定价

浅谈价格策略

主策集训

世联行2018年现金流量报告-智泽华

世联行2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 世联行2018年现金流量报告

一、现金流入结构分析

2018年现金流入为1,886,869.97万元,与2017年的2,213,373.38万元相比有较大幅度下降,下降14.75%。

企业通过销售商品、提供劳务所收到的现金为780053.36万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的41.34%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加96749.31万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的19.43%。

但企业增加的负债仍然不足以偿还已到期旧债。

2018年经营现金收益率为12.84%,2017年为-36.85%。

二、现金流出结构分析

2018年现金流出为1,890,337.44万元,与2017年的2,294,910.65万元相比有较大幅度下降,下降17.63%。

表企业企业属于知识密集型企业。

最大的现金流出项目为工资性支出,占现金流出总额的17.57%。

2018年 长沙房产市场情况

10541

7 10000

8657 5807

8000 6000 3 4000

4782

2

2 1 1 0 0

2

1

1492 1576

0

2309

0

0

2523

0

0

2473 2423 0

0 0

2

2060 0

0

2518 0

0

2000

0

0

0

0

宗数(宗)

成交楼面地价(元/㎡)

4. 写字楼市场情况

数据来源:CREIS中指数据,

二级市场—写字楼成交情况

• 2018年上半年长沙楼市写字楼市场

整体呈现量价齐升 态势;

•

7月份成交量价达到近一年内最高峰,成交量2740套,环比6月份上涨112%;成交均价上

涨至1.5万/㎡,环比6月份上涨34%。 2017.8-2018.7 长沙市写字楼成交情况

⑤ 在限购区域内购买的商品住房,必取得不动产权属证书满4年后方可上市交易

租房落户、务工落户、投资兴业落户等须提供就业证明且在本市连续缴纳12个 月个人所得税(或社会保险)。 ⑥ 对符合我市人才引进条件的,其购房资格、住房公积金使用可不受上述限制,

但须获得市组织人事部门的认定。

长沙房产市场

1. 长沙房政策

销售套数(套)

销售价格(元/㎡)

二级市场—2018年上半年住宅细分市场

细分市场:中高面积段(90-140㎡)热销,占比最高合计73%

面积结构

中低面积段: 90 ㎡ 以下户型,成交套数约 9380 套, 成交面积 62.69 万 ㎡ ,占总成交量 11% 。 中高面积段: 90--140 ㎡以下户型,成交套数约 3.5万 套 , 成 交 面 积 400 万 ㎡ , 占 总 成 交 量

世联行-重庆主城区房地产市场报告-98页

1

2

3

4

2018年1月

2018年4月

2018年6月

2018年10月

定向降准

夬行对部分商业银行实施普惠金 融定向降准,分别为0.5%、1.0%

主要考虑:更好地引导金融机

极収展普惠金融业务

定向降准

夬行下调存款准备金率1个百分点 释放癿净资金总量4000亿元。

主要考虑:增加银行体系资金

稳定性,优化流劢性结极,适弼 释放增量资金

影响,上涨幅度明显,年末受全年屁民消费结极升级和劳劢力成本上升等因素影响,全年服务价格上涨2.5%,涨幅比上年回落0.5个百分点,是核心CPI涨幅回落癿主要原因。

PPI——2018年,PPI比上年上涨3.5%,涨幅比上年回落2.8个百分点;5月仹之后,受国际原油价格大幅度上涨等因素影响,PPI涨幅有所扩大,6月仹上涨至4.7%,为全年涨

泉州、海南、沈阳、太原、聊城、昆明、宁德、沈阳、青海

四季度调控松绑: 1、太原(丌限售) 2、菏泽(取消新房、二手房限制转让措施) 3、杭州(社保缴纳由3年降为2年) 4、珠海(金湾、斗门区社保由5年降为1年) 5、兮州(取消西固区,九州开发区、高坪等偏远地区癿住房收贩政策)等

11

全国宏观情况

1.宏观经济环境 2.全国房地产市场环境

30000

40

25.0%

33.1

25000

30

20.0% 15.0% 10.0%

5.0% 0.0%

20000 15000 10000

5000 0

13.2 8

20 17.5

10 6.4

0

-4.8

PPI同比增长(%)

CPI同比增长(%)

2014年

(易居克而瑞长沙)2018年长沙房地产市场年报

仍未提楼市,为政策放松 打下伏笔

• 同样未对房地产领域的 相关政策表态,但再次

提及“六稳” • 重提打好三大攻坚战,

并着重强调稳增长

7月

10月

10月,合肥院子 降价3成,政府 约谈后均价回涨

12月

经济下行压力剧增 政策层态度转变明显

• 强调持续扩大内需和加强关键核心技术攻关, • 关键是要主动同高质量发展的要求对表,对得上的

长沙

注:图中累计采样了367个城市中,2921个行政区或者县级市的23573个新楼盘价格

全国趋势

市场尚处下行初期,主力 2018年H全国商品住宅成交均价跌幅分布

都市圈价值抗跌属性强

胡焕庸线

高离散区呈点状 尚未出现由惯性大批

量降温传导趋势

都市圈外围 区域离散程

度最高

多点 降价圈

楼市降温由沿 海城市开始, 但幅度有限

供求:供给端改革显效明显,纸面库存触底,仍需警惕二手存量地及违规地入市风险

土地与商品房累计差额走势

3000 2500 2000 1500 1000

500 0

463642

1609 828

2009年 2010年

经营性土地成交建筑面积 商品房成交面积

1215 995

1734 1259

2186 1463

1613 1198

• 未提楼市政策和去杠杆 • 首提改进作风,狠抓落实,使已出台的各项政策措施尽

快发挥作用

未提及楼市政策后续发展方向

政治局三季度会议

长沙政策:高度政治敏感性过严执行中央调控政策,严丝合缝的政策围城难见松动光亮

市场转向期仍出台调控升级重拳,无疑对楼市困境雪上加霜

1月6日

2018上海世联行_恒大杭州湾御景湾营销提报

主推语:运用中轴对称布局,形成“一轴一环一 核

心”的设计理念,在小区的西面和南面有天然的 护

城河环绕,也有配套的沿河开放式公园

形象推广 物料

品牌发布会

开工签约活动

售楼部开放活动

线下巡展/活动

总结

宏观:环沪投资市场回归冷静,环杭州湾投资成为新兴板块 微观:板块内面临中南贴身肉搏竞争

14000元/㎡

预计9800元/㎡

7栋洋房 16栋高层 中南置地,以高起点设计、高标准建设的

理念 进行房地产开发

1681

2栋洋房 9栋高层

中南置地下属中南锦恒房地产有限公司在嘉 兴地

区开发建设的第2个地产项目,也是2017年 嘉兴

港区投资重点项目之一

1:1.09

共20栋 国企长运鑫龙置业有限公司倾力打造

02

说价值

1.品牌符号理解

大

牌方

代表的是客户选择的 向

金碧自有物业 国家一级品质,缔造完美服务

2.项目符号理解

一 号作

品 是恒大首进平湖的一号作品

代表的是每一个与众不同的价值

上 海

环沪、杭州

湖

州 嘉 兴 本 案湾

湾双核心 150km 100km 50km

杭

杭 州慈

州

溪余

环杭州湾经济圈,

养老、投资、旅游客群占比,以及大小客户的来源、诉求点基本无差别。

本案客户判断

基于中南君悦府客户得出,本案未来本地客户以区域置换客为主,外来客户以上海投资型客 户为主 。

客户区域 客户类型

主力客户池

外-上海市

养老 旅游投资 纯投资

松江、金山、市区

置业动机 受到价格挤压和政策限制,被迫外溢

世联行2018年财务分析结论报告-智泽华

世联行2018年财务分析综合报告世联行2018年财务分析综合报告一、实现利润分析2018年实现利润为74,891.81万元,与2017年的149,109.1万元相比有较大幅度下降,下降49.77%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为590,172.37万元,与2017年的603,276.5万元相比有所下降,下降2.17%。

2018年管理费用为45,241.75万元,与2017年的49,423.69万元相比有较大幅度下降,下降8.46%。

2018年管理费用占营业收入的比例为6.01%,与2017年的6.02%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2018年财务费用为13,542.71万元,与2017年的6,217.57万元相比成倍增长,增长1.18倍。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,世联行2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析世联行2018年的营业利润率为9.68%,总资产报酬率为6.59%,净资产收益率为8.56%,成本费用利润率为11.45%。

企业实际投入到企业自身经营业务的资产为1,139,036.6万元,经营资产的收益率为6.41%,而对外投资的收益率为2.53%。

从企业内外部资产的盈利情况来看,对外投资的内部资料,妥善保管第1 页共3 页。

深圳世联行地产顾问股份有限公司2018 年度业绩快报

证券代码:002285 证券简称:世联行公告编号:2019-018 深圳世联行地产顾问股份有限公司2018年度业绩快报

特别提示:

本公告所载2018年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2018年度主要财务数据和指标

单位:元

二、经营业绩和财务状况情况说明

三、与前次业绩预计的差异说明

四、其他说明

五、备查文件

深圳世联行地产顾问股份有限公司董事会

2019年2月28日。

世联行转型之路维艰

世联行转型之路维艰2018年3月31日,世联行()?l布2017年年报,公司当年实现营业收入亿元,同比增长31%;归属母公司股东的净利润为亿元,同比增长34%。

分业务来看,资产服务业务与金融服务业务的营业收入分别同比增长%和%。

下载论文网/3/4月14日,世联行发布2018年第一季度业绩预告修正公告,公司预计第一季度归属于上市公司股东的净利润为亏损1854万元到4636万元。

世联行2014-2016年的资产负债率分别为%、%、%,2017年蹿升至%。

其中,世联行2017年的短期借款剧增近20亿元,主要是银行借款;公司2018年4月又申请了亿元的中期票据额度。

上市公司大量的资金需求,来自世联行试图发展的资产服务业务和金融服务业务。

房屋销售放缓世联行2017年的主要营业收入仍然来自于其传统的代理销售业务以及“互联网+”业务,两者分别是通过线上线下进行房屋代理销售,合计占世联行营业收入的%,相比于2016年,两项业务2017年的收入同比增长%。

世联行代理销售业务2017年的前五大客户分别为恒大地产、万科A()、保利地产()、京御地产以及富力地产()。

其中,万科、保利地产以及富力地产2017年的营业收入同比增长率分别为%、-%以及%,均远低于世联行房屋代理销售业务的营业收入增长率。

而世联行在自身发布的房地产行业的研究中表示,“2017年全国商品房销售额万亿元、同比增长%,商品住宅万亿元、同比增长%,行业站稳了10万亿的台阶;全国库存持续下行,年末待售面积亿平方米,同比减少%,商品住宅待售面积亿平方米,比高点2015年年末下降了33%。

”各地房地产的调控措施,对房地产的营业收入产生了影响,早已意识到了这一情况的世联行试图在其他领域布局,而其目前重点的两个方向是资产管理业务中的长租公寓,以及金融服务业务。

长租公寓持续亏损根据世联行2017年年报,其长租公寓业务--红璞公寓业务2017年实现收入亿元,同比增加388%;在管运营房间约万间,平均出租率81%;全国签约间数超过10万间,新进入厦门、西安、苏州三座城市,目前公寓业务已布局29个城市。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013

第五次调控升级:出 台新国五条,房价量 又从高位开端回落

2014

2009

控市到救市:上半年政策 收紧,下行趋势明显,下 半年因金融危机开始逐渐 放宽,9月“双率”齐降

目 录

CONTENT

1

2

3

4

5

全 国 市 场 总 结

长 沙 楼 市 政 策

长 沙 土 地 市 场

长 沙 新 房 市 场

年 预 判

2019

Part 1.

全国市场总结

全国房地产政策

全国房地产经济金融相关表现 全国土地市场 全国新房市场

全国房地产政策

全国宏观政策

房改后的市场化房地产,经 历了三大阶段和四次巨变; 成交量价也随着调控基本呈 现为稳定增涨

长沙

房地产市场 2018年总结&2019年展望

Real estate market

前言

PREFACE 回顾 2018 年,在“房住不炒”的大基调下,最严限制性政策 精准落位,市场涨幅降温明显,整体回归理性 展望 2019 年,在“房住不炒”持续维稳的主基调下,市场波 动趋于平稳, 政策也将稳中有松

1.1.1

政策变化-房地产下半场阶段

调控持续收紧,精准化程度提高

2016年~2018年:房地产下半场,调控持续收紧,精准化程度进一步提高;价格仍保持稳定增幅,成交量增 幅则明显下降;价量变动幅度不再保持一致

2016年上半年,一线城市增加 限购门槛,同时提高限贷标 准,下半年,9天21城重启楼 市限购限贷政策,以长三角区 域上海周边的热点二线城市调 控加码较为严厉

房地产下半场阶段

政策放宽 政策收紧

2016年 2018年 160.0% 2015年 140.0%

楼市调控化发展阶段 自由市场化发展阶段

2007年 2006年

120000

100000 80000 60000 40000 20000 0

120.0% 100.0%

80.0% 60.0% 40.0% 20.0% 0.0% -20.0% -40.0%

差异化调控:一线 限购,二三线放 松,房价量大幅上 涨

2007

政策调控利好:政策持 续放松,楼市开始大幅 上涨,价量上升到高峰

2010

2008

保持调控不放松:上半年 楼市调控政策“限购松 绑”成为热门话题,广西 南宁打响了限购松绑第一 枪,宁波、无锡、杭州、 天津、郑州、扬州多个城 市先后放出松绑政策

住房制度改革,因城施策、坚决遏制房 价上涨等

2,强化金融监管和风险防控

加强影子银行、房地产金融的管理, 房企境外发债受限

3,加快住房租赁体系建设

多主体供应、多渠道保障、租购并举

强化与扩围

地方

17年5月

18年3月

01年12月

02年10月

04年11月

06年12月

07年10月

09年11月

11年12月

12年10月

14年11月

16年12月

商品住宅销售面积·累计值(万㎡)

商品住宅销售额·累计值(亿元)

商品住宅销售面积·累计同比(%)

商品住宅销售额·累计同比(%)

17年10月

18年8月

1.1.1

政策变化-楼市调控化发展阶段

政策松紧导致房地产市场变动

2007~2008年上半年:调控在土地供应、信贷、利率、税收方面加强,楼市出现10年大拐点,量价齐跌; 2008下半年~2009年:降息减税、降低购房门槛等政策松绑,楼市复苏,房价快速飙升; 2009年底~2013年:“限购”、“限贷”政策频出,房价增速迅速回落,平稳缓慢上涨; 2014~2015年:各地松绑限购政策,信贷政策接连出台,市场转型去库存,带动房价&量大幅上涨

2001年

01年2月

01年7月

02年5月

03年3月

03年8月

04年1月

04年6月

05年4月

05年9月

06年2月

06年7月

07年5月

08年3月

08年8月

09年1月

09年6月

10年4月

10年9月

11年2月

11年7月

12年5月

13年3月

13年8月

14年1月

14年6月

15年4月

15年9月

16年2月

16年7月

2015

二套房政策:央行提出二套 房贷款首付不得低于40% 五次加息:央行2007年首次 加息,继而连续四次加息

政策调控转向:2009-2013年,陆续出台国十一条、新国十 条、9-29新政、新国八条、新国五条,以2010年5月北京限 购开始,陆续有一二线甚至三线49城出台限购令,楼市戛然 而止,增速迅速回落,到2012年跌至谷底,增幅为负

超过30个城市及地区的“限 售”政策,主要是东部三大经 济圈内的热点三四线城市; 近30个城市开启“限售”政 策,限售升级,尤其是全国普 通二线城市及热点三四线城市

各线城市继续完善限购、限售措施, 精准化程度进一步提高,多地公积金 政策收紧,7城企业限购,近60城通 过降低落户门槛,丰富补贴等方式抢 夺人才 市场监管力度和地方政府问责制加 强,超过30个城市开展房地产乱象治 理行动,棚改和房企融资双双收紧

推进租赁住房

通过共有产权房、多元形 式租赁住房用地供应等方 式,大力提倡和推进租赁 住房建设

多元人才新政

全国范围的人才争夺战, 二线城市全方位出击; 放宽落户&购房条件,多 元形式补贴

金融收紧

强监管、融资渠道全面收紧; 严格差别化住房信贷政策; 开启宏观审慎管理,三大阶段及四次巨变

1998年实行房改开始,至今二十年,国内房地产市场在政策的调控下经历了三大阶段:自由市场化发展阶段、 楼市调控化发展阶段、房地产下半场阶段,以及四次巨变:放宽、收紧、放宽、收紧

1999-2018年房地产住宅市场表现

单位: 销售面积:万㎡ 销售额:亿元 160000 140000

核心一线、周边及全国热点二 线城市限购、限贷收紧

二线、东部三大经济圈,热 点三四线城市限售收紧

调控更加精准化,监管力 度、地方问责制加强

2016年

2017年

2018年

1.1.2

全国政策-2018年

全国

“房住不炒”主基调,地方精准化调控

房住不炒&租购并举

1,深化基础性关键制度改革

2018 年,房地产调控政策在“房住不炒”和 “租购并举”的基调下继续构建长短结合的制 度体系,住房租赁市场建设继续提速