中金黄金2020年三季度财务分析详细报告

中金公司2020年三季度现金流量报告

内部资料,妥善保管

第 1 页 共 4 页 中金公司2020年三季度现金流量报告

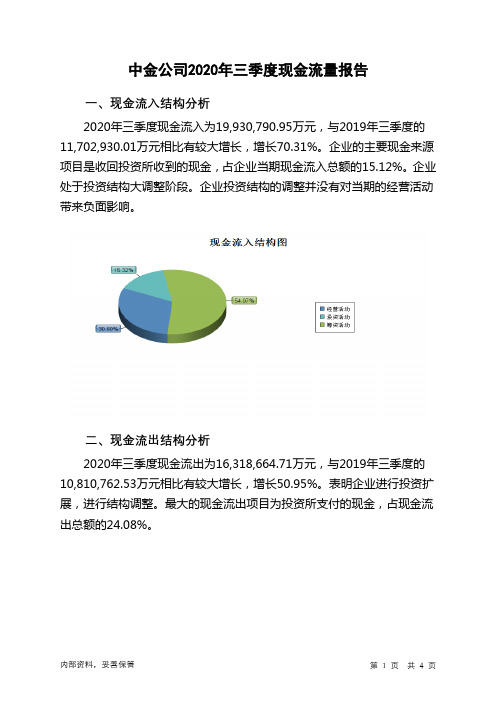

一、现金流入结构分析

2020年三季度现金流入为19,930,790.95万元,与2019年三季度的11,702,930.01万元相比有较大增长,增长70.31%。

企业的主要现金来源项目是收回投资所收到的现金,占企业当期现金流入总额的15.12%。

企业处于投资结构大调整阶段。

企业投资结构的调整并没有对当期的经营活动带来负面影响。

二、现金流出结构分析

2020年三季度现金流出为16,318,664.71万元,与2019年三季度的10,810,762.53万元相比有较大增长,增长50.95%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的24.08%。

中金黄金财务分析报告(3篇)

第1篇一、前言中金黄金股份有限公司(以下简称“中金黄金”或“公司”)是中国黄金行业的一家重要企业,主要从事黄金的勘探、开采、选矿、冶炼、加工及销售业务。

本文通过对中金黄金的财务报表进行分析,旨在评估公司的财务状况、盈利能力、偿债能力、运营能力和成长能力,为投资者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据中金黄金2019年度资产负债表,公司总资产为XX亿元,其中流动资产占比为XX%,非流动资产占比为XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析中金黄金2019年度负债总额为XX亿元,其中流动负债占比为XX%,非流动负债占比为XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

2. 利润表分析(1)收入分析2019年度,中金黄金实现营业收入XX亿元,同比增长XX%。

其中,黄金产品收入占比最高,达到XX%,其次是其他产品收入,占比XX%。

收入增长主要得益于国内外黄金价格的上涨以及公司业务规模的扩大。

(2)成本费用分析2019年度,中金黄金实现营业成本XX亿元,同比增长XX%。

主要成本包括采购成本、加工成本、运输成本等。

期间费用主要包括销售费用、管理费用、财务费用等,同比增长XX%。

(3)利润分析2019年度,中金黄金实现净利润XX亿元,同比增长XX%。

其中,归属于母公司股东的净利润为XX亿元,同比增长XX%。

净利润增长主要得益于收入增长以及成本控制。

3. 现金流量表分析(1)经营活动现金流量分析2019年度,中金黄金经营活动现金流量净额为XX亿元,同比增长XX%。

主要得益于公司销售收入增加以及经营活动产生的现金流入增加。

(2)投资活动现金流量分析2019年度,中金黄金投资活动现金流量净额为XX亿元,同比增长XX%。

主要原因是公司加大了黄金勘探、开采等项目的投资。

(3)筹资活动现金流量分析2019年度,中金黄金筹资活动现金流量净额为XX亿元,同比增长XX%。

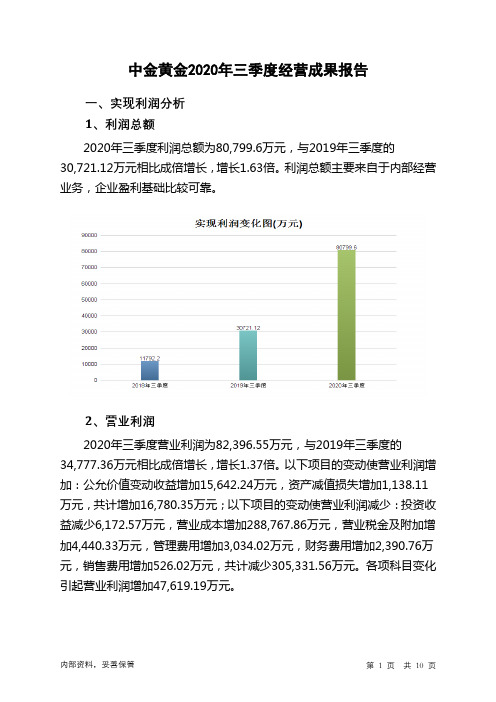

中金黄金2020年三季度经营成果报告

11.96 1,337,343.2 3

160.52 80,799.6 145.58 82,396.55 140.83 -755.79 -71.21 -1,596.95

34

163.01 136.93 -113.95

-

0

88.36 1,170,597.9

9

0.81 12,552.22

0.54 5,882.35

3.69 39,869.1

1.23 14,646.57

-

0

87.53

0.94 0.44 2.98 1.10

-

3、营业成本控制情况 2020年三季度营业成本为1,170,597.99万元,与2019年三季度的 881,830.14万元相比有较大增长,增长32.75%。

内部资料,妥善保管

第 3 页 共 10 页

项目名称

成本构成表(占成本费用总额的比例)(万元)

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

成本费用总额

865,950.28

100.00 944,389.24

100.00 1,243,548.2 2

内部资料,妥善保管

第 4 页 共 10 页

项目名称

成本构成变动情况表(占营业收入的比例)(万元)

2018年三季度

2019年三季度

数值 百分比(%) 数值 百分比(%)

2020年三季度 数值 百分比(%)

营业收入

891,449.32

100.00 998,051.53

中金黄金2020年三季度财务风险分析详细报告

中金黄金2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,041,717.94万元,2020年三季度已经取得的短期带息负债为1,196,191.44万元。

2.长期资金需求

该企业长期资金需求为129,322.46万元,2020年三季度已有长期带息负债为365,003.77万元。

3.总资金需求

该企业的总资金需求为1,171,040.39万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为474,214.39万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是739,548.39万元,实际已经取得的短期带息负债为1,196,191.44万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为647,178.39万元,企业有能力在3年之内偿还的贷款总规模为713,511.89万元,在5年之内偿还的贷款总规模为846,178.89万元,当前实际的带息负债合计为1,561,195.21万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为565,115.86万元。

不过,该资金缺口在企业持续经营6.03个分析期之后可被盈利填补。

该企业经营活动和投资活

内部资料,妥善保管第1 页共5 页。

中金黄金2020年上半年财务风险分析详细报告

中金黄金2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为938,220.01万元,2020年上半年已经取得的短期带息负债为1,387,690.71万元。

2.长期资金需求

该企业长期资金需求为424,657.36万元,2020年上半年已有长期带息负债为237,320.93万元。

3.总资金需求

该企业的总资金需求为1,362,877.37万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为352,571.89万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是491,414.86万元,实际已经取得的短期带息负债为1,387,690.71万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为593,824.86万元,企业有能力在3年之内偿还的贷款总规模为663,246.34万元,在5年之内偿还的贷款总规模为802,089.31万元,当前实际的带息负债合计为1,625,011.65万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为804,673.3万元。

不过,该资金缺口在企业持续经营6.97个分析期之后可被盈利填补。

企业负债水平较高,且经营

内部资料,妥善保管第1 页共6 页。

中金环境2020年三季度财务风险分析详细报告

中金环境2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为6,003.15万元,2020年三季度已经取得的短期带息负债为65,843.63万元。

2.长期资金需求

该企业长期资金需求为170,677.92万元,2020年三季度已有长期带息负债为85,390.48万元。

3.总资金需求

该企业的总资金需求为176,681.07万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为80,275.2万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是112,334.94万元,实际已经取得的短期带息负债为65,843.63万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为96,305.07万元,企业有能力在3年之内偿还的贷款总规模为104,320.01万元,在5年之内偿还的贷款总规模为120,349.88万元,当前实际的带息负债合计为151,234.11万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要10.67个分析期。

负债率相对较高但在下降,如果盈利情况发生逆转会存在一定风险。

资金链断裂风险等级为7级。

内部资料,妥善保管第1 页共4 页。

中金公司2020年三季度财务分析详细报告

中金公司2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产0 - 0 - 48,547,151.99100.00流动资产0 - 0 - 0 -交易性金融资产0 - 0 - 21,853,580.0145.02货币资金0 - 0 - 9,112,507.8618.77非流动资产0 - 0 - 0 -商誉0 - 0 -158,267.860.33无形资产0 - 0 -136,159.880.28 长期股权投资0 - 0 - 126,997.3 0.262.流动资产构成特点流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产0 - 0 - 0 -交易性金融资产0 - 0 - 21,853,580.01-货币资金0 - 0 - 9,112,507.86-3.资产的增减变化4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加21,853,580.01万元,货币资金增加9,112,507.86万元,商誉增加158,267.86万元,无形资产增加136,159.88万元,长期股权投资增加126,997.3万元,递延所得税资产增加103,115.92万元,固定资产增加49,649.51万元,在建工程增加1,912.83万元,共计增加31,542,191.17万元。

5.资产结构的合理性评价2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

6.资产结构的变动情况资产主要项目变动情况表(万元)二、负债及权益结构分析1.负债及权益构成基本情况中金公司2020年三季度负债总额为42,858,117.87万元,实收资本为436,866.79万元,所有者权益为5,689,034.13万元,资产负债率为88.28%。

中金公司2020年三季度经营风险报告

中金公司2020年三季度经营风险报告

一、经营风险分析

1、经营风险

中金公司2020年三季度盈亏平衡点的营业收入为395,131.66万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为37.36%,表示企业当期经营业务收入下降只要不超过235,710.71万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,中金公司2020年三季度的带息负债为13,942,882.53万元,企业的财务风险系数为3.45。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在0万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共3 页。

中金公司2020年三季度财务指标报告

2020年三季度 数值 百分比(%)

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

983,285.36

0 5,566.47

0

625,806.34 0 0

100.00 1,119,37,615.9

-

0

63.64 709,105.14

-

0

-

0

100.00 630,842.37

99.5 35.85

54.86 0

55.7 0

0

0

2020年三季度 99.52 37.08 58.91 1.92 12.99

中金公司2020年三季度的营业利润率为37.08%,总资产报酬率为 1.92%,净资产收益率为12.99%,成本费用利润率为58.91%。企业实际 投入到企业自身经营业务的资产为26,564,661.85万元,经营资产的收益率 为3.52%,而对外投资的收益率为1462.78%。

五、发展能力分析

中金公司2020年三季度营业收入为630,842.37万元,比2019年三季 度有较大幅度的下降,下降43.64%。而2019年三季度企业营业收入比2018 年三季度增长13.84%。从这三季度情况看,企业营业收入并不稳定。

中金公司2020年三季度净利润为184,695.22万元,比2019年三季度 有较大幅度的下降,下降41.66%。而2019年三季度企业净利润比2018年 三季度增长15.05%。从这三季度情况看,企业净利润并不稳定。

2020年三季度营业利润为233,915.56万元,与2019年三季度的 401,293.41万元相比有较大幅度下降,下降41.71%。以下项目的变动使营 业利润增加:管理费用减少315,876.59万元,营业税金及附加减少2,577.51 万元,共计增加318,454.1万元;以下项目的变动使营业利润减少:投资收 益减少351,057.33万元,公允价值变动收益减少40,862.28万元,共计减 少391,919.62万元。各项科目变化引起营业利润减少167,377.85万元。

财务管理资料中金黄金某度财务报分析

财务管理资料中金黄金某度财务报分析金黄金某度是一家知名的财务管理公司,其财务报告对于股东、投资者以及其他利益相关者都具有重要意义。

本文将对金黄金某度的财务报告进行分析,以了解公司的财务状况及经营表现。

1. 财务报告概述金黄金某度的财务报告涵盖了一定的时间范围,通常以年度为单位进行报告。

其财务报告主要包括资产负债表、利润表和现金流量表。

资产负债表展示了公司的资产、负债和股东权益;利润表反映了公司的收入、费用和利润;现金流量表显示了公司现金的流入和流出情况。

2. 资产负债表分析资产负债表是评估金黄金某度财务状况的重要指标之一。

资产部分包括流动资产(如现金、应收账款)和非流动资产(如固定资产、无形资产)。

负债部分包括流动负债(如应付账款、短期借款)和非流动负债(如长期负债)。

股东权益指的是公司根据财务报表计算的净资产。

3. 利润表分析利润表反映了金黄金某度在一定期间内的经营表现。

利润表包括销售收入、成本费用和净利润。

销售收入是公司通过销售产品或提供服务所获得的收入。

成本费用涵盖了生产成本、营销费用和管理费用等。

净利润是指扣除了所有费用后,公司剩余的利润。

4. 现金流量表分析现金流量表展示了金黄金某度在一定期间内的现金流入和流出情况。

现金流量表分为经营活动、投资活动和筹资活动。

经营活动包括与公司正常运营相关的现金流动,如销售产品和收取应收账款。

投资活动包括公司购买和出售资产所涉及的现金流动。

筹资活动包括公司通过增发股票、借款等方式筹集资金的现金流动。

5. 财务比率分析财务比率是对金黄金某度的财务报告进行更深入分析的工具。

常见的财务比率包括流动比率、速动比率、资产负债比率、净资产收益率等。

流动比率是指流动资产与流动负债之间的比例,用来判断公司偿付短期债务的能力。

速动比率则排除了存货对公司偿付能力的影响。

资产负债比率衡量了公司通过借债融资的程度。

净资产收益率是衡量公司盈利能力的指标,指的是净利润与股东权益之间的比例。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中金黄金2020年三季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

中金黄金2020年三季度资产总额为4,860,340.16万元,其中流动资产为2,216,288.62万元,主要以存货、货币资金、预付款项为主,分别占流动资产的64.85%、24.67%和5.61%。

非流动资产为2,644,051.54万元,主要以无形资产、长期待摊费用、商誉为主,分别占非流动资产的17.59%、5.44%和3.36%。

资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产3,868,586.9

5 100.00 4,101,881.5

9

100.00 4,860,340.1

6

100.00

流动资产

1,577,274.6 40.77 1,817,169.0

3

44.30 2,216,288.6

2

45.60

存货1,125,656.4

6 29.10 1,242,696.7

4

30.30 1,437,330.9

6

29.57

货币资金

240,099.83 6.21

379,355.93

9.25 546,858.4 11.25

预付款项

107,917.75 2.79 79,718.85 1.94

124,253.14

2.56

非流动资产2,291,312.3

4 59.23 2,284,712.5

6

55.70 2,644,051.5

4

54.40

无形资产

385,807.22 9.97

380,182.83

9.27

465,037.93

9.57

长期待摊费用162,132.6 4.19

151,784.97

3.70 143,842.7 2.96

商誉72,115.35 1.86 72,115.35 1.76 88,896.2 1.83

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的70.46%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的24.69%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

1,577,274.6 100.00 1,817,169.0

3

100.00 2,216,288.6

2

100.00

存货1,125,656.4

6 71.3

7 1,242,696.7

4

68.39 1,437,330.9

6

64.85

货币资金

240,099.83 15.22

379,355.93

20.88 546,858.4 24.67

预付款项

107,917.75 6.84 79,718.85 4.39

124,253.14

5.61

其他流动资产31,007.76 1.97 19,672.63 1.08 30,305.58 1.37 应收账款21,251.1 1.35 18,824.05 1.04 26,595.88 1.20 应收票据5,684.62 0.36 1,945.15 0.11 361.84 0.02

3.资产的增减变化

2020年三季度总资产为4,860,340.16万元,与2019年三季度的

4,101,881.59万元相比有较大增长,增长18.49%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:存货增加194,634.22万元,货币资金增加167,502.48万元,无形资产增加84,855.1万元,预付款项增加44,534.3万元,商誉增加16,780.85万元,其他流动资产增加10,632.95万元,应收账款增加7,771.83万元,长期股权投资增加4,785.68万元,其他非流动资产增加1,180.2万元,共计增加532,677.59万元;以下项目的变动使资产总额减少:投资性房地产减少184.59万元,应收票据减少1,583.31万元,递延所得税资产减少4,459.94万元,长期待摊费用减少7,942.28万元,固定资产减少1,234,132.66万元,共计减少1,248,302.78万元。

各项科目变化引起资产总额增加758,458.57万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例基本合理,存货所占比例过高。