携程网财务分析报告

携程分析报告2024

引言概述:本文是对携程进行分析的报告的第二部分,主要探讨携程在在线旅游市场的竞争地位、盈利模式、发展策略等方面的情况。

通过对市场环境、公司财务状况、运营模式和发展趋势等多个角度进行分析,我们将得出关于携程的综合评估和发展建议。

正文:1.携程在在线旅游市场的竞争地位1.1在线旅游市场的发展情况1.2携程在市场份额和收入方面的表现1.3竞争对手的市场地位和独特竞争优势2.携程的盈利模式2.1广告和推广收入2.2机票和酒店预订的佣金收入2.3辅助服务的销售收入2.4平台和会员服务的收入2.5其他潜在的盈利渠道3.携程的运营模式3.1市场推广及品牌建设3.2产品和服务的创新3.3用户体验和客户关系管理3.4资源整合和供应链管理3.5管理层和员工的专业能力和团队协作4.携程的发展策略4.1国内市场的拓展4.2国际市场的进军4.3科技创新和数字化转型4.4合作伙伴关系的建立和拓展4.5人才引进和团队建设5.携程的发展趋势5.1移动互联网和智能设备的普及5.2大数据和技术的应用5.3用户需求和消费习惯的变化5.4政府政策和法规的影响5.5全球旅游市场的发展趋势总结:通过对携程在在线旅游市场的竞争地位、盈利模式、运营模式、发展策略和发展趋势的分析,我们可以看出携程在市场上拥有较强的竞争力,具备多元化的盈利模式,并且注重产品和服务创新,努力提升用户体验。

携程还将积极拓展国内和国际市场,加大科技创新和数字化转型的力度,与合作伙伴建立紧密关系。

携程也面临着市场竞争激烈、用户需求变化等挑战。

因此,我们建议携程进一步加强市场营销和品牌建设,提升用户粘性和忠诚度;加大科技研发投入,提升核心竞争力;积极推进国内和国际市场的布局;加强人才引进和团队建设,确保企业发展的可持续性。

互联网旅游企业财务风险管理研究以携程网为例

互联网旅游企业财务风险管理研究以携程网为例一、本文概述Overview of this article随着互联网的快速发展和普及,互联网旅游企业作为新型经济形态的代表,逐渐崭露头角并呈现出蓬勃的发展态势。

然而,伴随着市场竞争的日益激烈和外部环境的不确定性增加,互联网旅游企业在财务管理方面面临着诸多风险。

本文旨在探讨互联网旅游企业的财务风险管理问题,并以携程网为例进行深入分析。

With the rapid development and popularization of the Internet, Internet tourism enterprises, as representatives of new economic forms, are gradually emerging and showing a vigorous development trend. However, with the increasingly fierce market competition and the increasing uncertainty of the external environment, Internet tourism enterprises are facing many risks in financial management. This paper aims to explore the financial risk management of Internet tourism enterprises, and take Ctrip as an example for in-depth analysis.携程网作为国内领先的在线旅游服务平台,其业务涵盖了酒店预订、机票购买、旅游度假等多个领域,拥有庞大的用户群体和丰富的行业资源。

然而,随着市场的不断变化和竞争加剧,携程网在财务管理方面也面临着诸多挑战。

携程财务研究报告

携程财务研究报告携程是中国领先的在线旅行服务提供商,致力于为用户提供全方位的旅行服务。

本报告向读者全面介绍携程的财务状况和经营表现,以及对其未来发展的展望。

一、公司概况携程成立于1999年,总部位于上海,是中国最大的在线旅行公司之一。

公司提供的服务包括机票预订、酒店预订、度假套餐、旅行保险等。

携程通过其网站和手机应用为用户提供便捷的预订和查询功能,吸引了大量用户使用其服务。

目前,携程已经成为中国旅行市场的领军企业。

二、财务状况分析从携程的财务数据来看,公司的营业收入和净利润呈现稳步增长的趋势。

截止到2020年,携程的年度净营收达到了412.8亿人民币,同比增长12.6%。

净利润方面,携程在2020年实现了34.2亿人民币的净利润,同比增长61.2%。

这一系列的数据表明了携程在行业内的竞争力和持续增长的能力。

另外,携程的财务指标也显示出公司的健康财务状况。

公司的资产总额持续增长,同时,流动资产占比在良好的范围内,表明公司有足够的流动资金来应对日常经营和扩张需求。

公司的负债情况也相对稳定,资产负债率保持在合理的水平。

这些财务指标反映了携程的良好财务管理和风险控制能力。

三、经营绩效分析携程在市场上的竞争地位稳固,多年来一直保持着高速增长。

除了增长的财务数据外,公司还表现出强大的市场份额和用户忠诚度。

携程利用其强大的品牌影响力和技术优势,吸引了更多的用户并与供应商建立了互利共赢的合作关系。

然而,随着全球旅游业的逐渐复苏,携程也面临着一些挑战。

疫情的不确定性和旅游政策的变化可能会对携程的业务造成一定的影响。

公司需要密切关注这些问题,并灵活调整战略以适应市场的变化。

四、未来展望携程在未来的发展中有着广阔的机遇和挑战。

随着中国旅游市场的快速增长和旅游消费习惯的改变,携程可以借助其强大的网络和技术平台,进一步拓展市场份额并提升用户体验。

同时,公司也应该加强产品创新和技术研发,以不断满足用户的需求,并持续改进服务质量。

携程旅行网商业模式分析

携程旅行网商业模式分析2012.2携程旅行网商业模式分析一、背景介绍携程旅行网是中国领先的在线旅行服务公司,创立于1999年,总部设在中国上海。

携程旅行网成功整合了高科技产业与传统旅行业,向超过五千余万注册会员提供包括酒店预订、机票预订、度假预订、商旅管理、高铁代购、特惠商户以及旅游资讯在内的全方位旅行服务。

凭借稳定的业务发展和优异的盈利能力,携程旅行网于2003年12月在美国纳斯达克成功上市。

二、商业模式分析(六个部分)1、对目标客户以及这些客户与公司关系的描述,包括客户角度的价值主张(客户价值定位)携程旅行网的目标客户分为两类:(1)最为主要的一类是需要搭乘飞机、预订酒店或度假休闲的零散客户,他们可以通过检索网站上提供的信息,选择所需的服务,方便快捷的完成飞机、酒店的预定和各种各样的度假产品;(2)另外一部分主要是有长期需要商旅服务的大型企业与集团公司。

携程旅行网可以为企业提供定制性的服务产品.2、对企业所提供的产品和服务的说明(1)酒店预订携程旅行网拥有中国领先的酒店预订服务中心,为会员提供即时预订服务。

其中酒店预订是携程运作和发展的基础.目前,网站的合作酒店超过32000 家,遍布全球138 个国家和地区的5900 余个城市。

不仅为会员提供优惠房价预订,并且在酒店拥有大量保留房,为会员出行提供更多保障;(2)机票预订携程旅行网拥有全国联网的机票预订、配送和各大机场的现场服务系统,为会员提供国际和国内机票的查询预订服务。

机票直客预订量和电子机票预订量均在同行中名列前茅,业务量连续两年保持3 位数的增长率,成为中国领先的机票预订服务中心;(3)度假预订携程旅行网倡导自由享受与深度体验的度假休闲方式,为会员提供自由行、团队游、半自助、巴士游、自驾游、邮轮、自由行PASS、签证、用车等全系列度假产品服务.目前,携程旅行网已开拓30多个出发城市,拥有千余条度假线路,覆盖海内外200 余个度假地,年出行人次超过百万,是中国领先的在线旅行社;(4)高铁代购服务携程旅行网于2011年7月5日推出高铁频道,为消费者提供高铁和动车的预订服务;(5)商旅管理商旅管理业务面向国内外各大企业与集团公司,以提升企业整体商旅管理水平与资源整合能力为服务宗旨。

求酒店财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展和旅游业的蓬勃发展,酒店业作为旅游产业链中的重要一环,其市场竞争日益激烈。

为了更好地了解酒店的财务状况,分析其盈利能力和经营风险,本报告将对某酒店近三年的财务数据进行分析,旨在为酒店管理层提供决策依据。

二、酒店概况某酒店位于我国东部沿海地区,是一家集住宿、餐饮、会议、娱乐为一体的综合性酒店。

酒店共有客房300间,餐厅5个,会议室3个,并提供各类娱乐设施。

近年来,酒店业务稳步发展,但仍面临一定的市场竞争压力。

三、财务数据分析1. 收入分析(1)营业收入:近三年,酒店营业收入呈逐年增长趋势。

2019年营业收入为1500万元,2020年增长至1800万元,2021年达到2000万元。

这表明酒店的市场份额有所扩大,客户满意度较高。

(2)客房收入:客房收入是酒店营业收入的主要来源。

近三年,客房收入逐年增长,2019年为800万元,2020年增长至900万元,2021年达到1000万元。

这主要得益于酒店客房数量的增加和客房出租率的提高。

(3)餐饮收入:餐饮收入在酒店营业收入中占比逐年下降。

2019年餐饮收入为400万元,2020年下降至350万元,2021年进一步下降至300万元。

这可能与酒店餐饮业务的竞争压力增大有关。

2. 成本分析(1)客房成本:客房成本主要包括客房折旧、维修、清洁等费用。

近三年,客房成本逐年上升,2019年为500万元,2020年增长至550万元,2021年达到600万元。

这可能与酒店客房数量的增加和客房维护成本的上升有关。

(2)餐饮成本:餐饮成本主要包括食材采购、人工、能源等费用。

近三年,餐饮成本逐年上升,2019年为300万元,2020年增长至320万元,2021年达到350万元。

这主要与食材价格上涨和餐饮业务规模扩大有关。

(3)其他成本:其他成本包括行政管理费用、销售费用、财务费用等。

近三年,其他成本逐年上升,2019年为200万元,2020年增长至220万元,2021年达到240万元。

携程财务报表

携程财务报表概述本文档对携程财务报表进行全面分析和解读。

携程是中国领先的在线旅行服务公司,成立于1999年。

该公司在中国内地和海外市场均有业务覆盖,提供酒店预订、机票预订、旅游度假等一系列旅行相关服务。

通过对携程财务报表的详细研究,我们将了解该公司的财务状况以及业务的发展趋势。

资产负债表携程财务报表中的资产负债表反映了公司在特定时点的资产、负债和所有者权益的情况。

以下是携程最近一期的资产负债表摘要:资产金额(单位:万元)流动资产合计现金及现金等价物xxx应收账款xxx存货xxx非流动资产合计固定资产xxx无形资产xxx负债和所有者权益流动负债合计应付账款xxx应付工资xxx非流动负债合计长期借款xxx所有者权益合计股本xxx盈余公积金xxx通过分析资产负债表,我们可以看出携程的流动资产和非流动资产的组成情况,以及流动负债、非流动负债和所有者权益的分布情况。

这些数据可以帮助我们更好地了解公司的资金运作和负债状况。

利润表携程财务报表中的利润表反映了公司在一定时期内的营业收入、成本以及利润状况。

以下是携程最近一期的利润表摘要:项目金额(单位:万元)营业总收入xxx营业成本xxx营业利润xxx利润总额xxx净利润xxx每股收益xxx利润表显示了携程公司在过去一段时间内的营收情况以及利润状况。

通过分析利润表,我们可以了解公司的主要收入来源和营业成本构成,进而评估其盈利能力和经营效益。

现金流量表现金流量表记录了公司在一段时间内的现金流入和流出情况,旨在揭示企业的经营、投资和融资活动对现金流量的影响。

以下是携程最近一期的现金流量表摘要:项目金额(单位:万元)经营活动现金流入xxx经营活动现金流出xxx投资活动现金流入xxx投资活动现金流出xxx融资活动现金流入xxx融资活动现金流出xxx净现金流量xxx现金流量表可帮助我们了解公司的现金流动状况以及现金在经营、投资和融资活动中的变动情况。

通过对现金流量表的分析,我们可以评估公司的现金流动性和财务稳定性。

携程网网站分析报告

携程网网站分析报告一网站名称:携程网二网址:三能实现的主要功能1)酒店预订:携程拥有中国领先的酒店预订服务中心,为会员提供即时预订服务。

我们的合作酒店超过32000家,遍布全球138个国家和地区的5900余个城市(Ctrip5,2010)。

2)机票预订:携程旅行网拥有全国联网的机票预订、配送和各大机场的现场服务系统,为会员提供国际和国内机票的查询预订服务。

3)度假预订:携程倡导自由享受与深度体验的度假休闲方式,为会员提供自由行、团队游、半自助、巴士游、自驾游、邮轮、自由行PASS、签证、用车等全系列度假产品服务。

4)商旅管理:商旅管理业务面向国内外各大企业与集团公司,以提升企业整体商旅管理水平与资源整合能力为服务宗旨。

5)特约商户:特约商户是为VIP 贵宾会员打造的增值服务,旨在为VIP 会员的商务旅行或周游各地提供更为完善的服务。

6)旅游资讯:旅游资讯是为会员提供的附加服务。

由线上交互式网站信息与线下旅行丛书、杂志形成立体式资讯组合。

四交易程序和规则交易程序主要分为搜索,选择,在线预订和预订成功四个部分。

以预定酒店为例详细说明交易过程:搜索酒店1、选择您要预订酒店所在的城市;2、选择该酒店附近地标,例如:选择北京王府井附近酒店;3、选择您要入住的时间,如您6日下午到达该城市,那么入住时间即为6日;4、选择您离开酒店的时间,如您是7号离开酒店退房,那么离店时间即为7日;5、选择您能够接受的价格区间,如:150至300元;6、填写您指定的酒店名称,如:格林豪泰酒店,如果没有指定的酒店此处可以留空;填写完搜索信息后点击酒店搜索按钮。

选择酒店选择合适的酒店。

以搜索出来的“北京东方之家酒店”为例,选择最适合您的房型、房价,确定后点击预订按钮。

若您想了解更详细的酒店信息,可点击酒店名称进入酒店详细页,了解酒店信息、参观酒店图片、交通地图等等相关信息,点击预订按钮。

在线预订请填写真实入住人数、入住人姓名(预订几间填写几个人的姓名)、证件类型内请选择预订人有效证件类型,手机号码请填写入住人手机号码,E-mail下是可选填写,接下选择预计到店的大概时间段,如果您对所选酒店有特殊要求请把要求写在特殊要求里,填写预订人姓名和预订人手机号码,填写结束后提交订单,等待订单处理。

携程财务状况分析

携程财务状况分析学生姓名:公艳慧指导教师:张瑜摘要:作为中国领先的在线旅行服务公司,携程旅行网成功整合了高科技产业与传统旅行业,凭借稳定的业务发展和优异的盈利能力,携程旅行网于2003年12月在美国纳斯达克成功上市。

从财务角度,利用2010年至2014年相关数据对现金流量表、资产负债表以及利润表进行分析,得出结论,发现问题。

关键词:携程网营运能力利润额主营业务负债能力一、现状分析地位:携程在1999年成立初期,是中国领先的酒店订购服务中心,随后携程旅行网成功整合了高科技产业与传统旅行业,向超过9000万会员提供集酒店预订、机票预订、度假预订、商旅管理、特惠商户及旅游资讯在内的全方位旅行服务,被誉为互联网和传统旅游无缝结合的典范,一跃成为国内最大的旅游电子商务网站。

市场环境:携程网的发展有着优越的内外部环境。

首先,旅游是唯一能避开物流与资金流两大瓶颈发展的电子商务。

在借鉴了大量美国的成功网站经营模式的基础上,提出了携程网旅游盈利模式的定位,并将零售模式与媒体模式形结合,将网站作为一种交易平台,方便了交易双方。

其次,在携程迅速发展的背后,有着强大且先进的技术设备做支撑,优质的服务与多样化的旅游产品作为强大的后盾,先进的经营理念是灵魂。

最后,一个行业或企业的发展少不了政策的支持,旅游市场大环境的全面发展为携程网的发展提供了必不可少的环境因素。

前景:携程旅游网占据中国在线旅游50%以上市场份额,是绝对的市场领导者。

主要竞争对手有已被全球第一大在线旅行控股的e龙,以及分别背靠大型国有控股旅游集团,拥有雄厚的资金保障和丰富旅游资源的遨游网和芒果网,但三大竞争对手尚不具备足够的竞争力,由此,携程的发展前景仍然广阔,市场竞争力强大。

二、理论支撑财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动的偿债能力、盈利能力和营运能力状况等进行分析与评价,为企业的投资者、债权者、经营者及其他关心企业的组织或个人了解企业过去、评价企业现状、预测企业未来,做出正确决策提供准确的信息或依据一种分析方法。

携程网论文总结范文

摘要:随着互联网的飞速发展,旅游电子商务行业呈现出蓬勃发展的态势。

携程网作为中国最大的旅游电子商务企业,其业务涵盖了机票、酒店、度假等多个领域,为消费者提供了便捷的在线旅游服务。

然而,在快速发展的同时,携程网也面临着财务风险和市场竞争等挑战。

本文以携程网为例,对其财务风险进行分析,并提出相应的市场策略建议。

一、引言携程网作为旅游电子商务行业的领军企业,其财务状况和市场表现备受关注。

本文通过对携程网的财务风险进行分析,探讨其市场策略,旨在为旅游电子商务企业提供借鉴和启示。

二、携程网财务风险分析1. 资产负债率较高携程网的资产负债率一直较高,说明公司负债水平较高,存在一定的财务风险。

若未来市场环境发生变化,可能导致公司偿债压力加大。

2. 毛利率波动较大携程网的毛利率波动较大,受市场竞争、价格战等因素影响。

若毛利率持续下滑,将影响公司盈利能力。

3. 现金流状况不稳定携程网的现金流状况不稳定,受季节性因素、市场竞争等影响。

若现金流状况持续恶化,可能导致公司运营困难。

三、携程网市场策略建议1. 加强品牌建设携程网应继续加强品牌建设,提升品牌知名度和美誉度,以吸引更多消费者。

2. 拓展业务领域携程网可拓展业务领域,如旅游保险、旅游咨询服务等,以丰富产品线,满足消费者多样化需求。

3. 提升服务品质携程网应注重提升服务品质,提高客户满意度,以增强客户黏性。

4. 优化价格策略携程网可优化价格策略,采取灵活的价格调整机制,以应对市场竞争。

5. 加强线上线下融合携程网应加强线上线下融合,提升线上线下业务协同效应,以扩大市场份额。

四、结论携程网在旅游电子商务行业具有显著的市场优势,但仍面临财务风险和市场竞争等挑战。

通过加强品牌建设、拓展业务领域、提升服务品质、优化价格策略和加强线上线下融合等市场策略,携程网有望进一步提升市场竞争力,实现可持续发展。

同时,对其他旅游电子商务企业也具有一定的借鉴意义。

携程财务分析报告总结(3篇)

第1篇一、引言携程作为中国领先的在线旅游服务公司,自成立以来,凭借其强大的平台优势、丰富的产品线和优质的服务,迅速成长为旅游行业的领军企业。

本报告通过对携程近几年的财务报表进行分析,旨在全面评估其财务状况、盈利能力和未来发展潜力。

二、携程财务报表概述携程的财务报表主要包括资产负债表、利润表和现金流量表。

以下是对这三张报表的简要概述:1. 资产负债表携程的资产负债表反映了公司的资产、负债和所有者权益。

截至2023年,携程的总资产约为XXX亿元,其中流动资产占比约为XXX%,非流动资产占比约为XXX%。

负债方面,短期负债约为XXX亿元,长期负债约为XXX亿元。

所有者权益方面,归属于母公司所有者的权益约为XXX亿元。

2. 利润表携程的利润表展示了公司的收入、成本和利润情况。

2023年,携程实现营业收入XXX亿元,同比增长XXX%;营业成本约为XXX亿元,同比增长XXX%;净利润约为XXX亿元,同比增长XXX%。

毛利率约为XXX%,净利率约为XXX%。

3. 现金流量表携程的现金流量表揭示了公司的现金流入和流出情况。

2023年,携程经营活动产生的现金流量净额约为XXX亿元,投资活动产生的现金流量净额约为XXX亿元,筹资活动产生的现金流量净额约为XXX亿元。

三、财务分析1. 盈利能力分析携程的盈利能力主要表现在以下几个方面:(1)毛利率:携程的毛利率近年来保持在较高水平,说明公司具备较强的成本控制能力。

(2)净利率:携程的净利率也保持在较高水平,表明公司具备良好的盈利能力。

(3)净利润增长率:携程的净利润增长率逐年上升,表明公司盈利能力持续增强。

2. 运营能力分析携程的运营能力主要体现在以下几个方面:(1)营业收入增长率:携程的营业收入增长率保持在较高水平,说明公司业务发展势头良好。

(2)存货周转率:携程的存货周转率较高,表明公司存货管理较为高效。

(3)应收账款周转率:携程的应收账款周转率较高,说明公司应收账款回收速度较快。

某酒店财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,旅游业和酒店业作为第三产业的重要组成部分,呈现出蓬勃发展的态势。

为了更好地了解某酒店的财务状况,分析其经营成果和风险,本报告将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对该酒店进行全面的财务分析。

二、财务报表分析1. 资产负债表分析根据某酒店资产负债表,我们可以看到以下关键指标:- 资产总额:截至2023年12月31日,某酒店资产总额为XX万元,较上年同期增长XX%。

- 负债总额:同期负债总额为XX万元,较上年同期增长XX%。

- 所有者权益:所有者权益为XX万元,较上年同期增长XX%。

2. 利润表分析从利润表来看,某酒店2023年度实现营业收入XX万元,同比增长XX%;营业成本XX万元,同比增长XX%;净利润XX万元,同比增长XX%。

3. 现金流量表分析现金流量表显示,某酒店2023年度经营活动产生的现金流量净额为XX万元,投资活动产生的现金流量净额为XX万元,筹资活动产生的现金流量净额为XX万元。

三、盈利能力分析1. 盈利能力指标- 毛利率:某酒店毛利率为XX%,较上年同期提高XX个百分点。

- 净利率:净利率为XX%,较上年同期提高XX个百分点。

- 净资产收益率:净资产收益率为XX%,较上年同期提高XX个百分点。

2. 盈利能力分析(1)毛利率提高,说明酒店在成本控制方面取得了一定的成效,营业收入增长速度超过了营业成本的增长速度。

(2)净利率提高,表明酒店在增加营业收入的同时,有效地控制了费用支出,提升了盈利能力。

(3)净资产收益率提高,说明酒店的投资回报率有所提高,股东权益得到了较好的保护。

四、偿债能力分析1. 偿债能力指标- 流动比率:某酒店流动比率为XX,较上年同期提高XX%。

- 速动比率:速动比率为XX,较上年同期提高XX%。

- 资产负债率:资产负债率为XX%,较上年同期降低XX%。

2. 偿债能力分析(1)流动比率和速动比率提高,说明酒店短期偿债能力较强,能够及时偿还短期债务。

旅游电商行业上市公司盈利能力分析-以携程旅行网公司为例

西南财经大学天府学院2016 届本科毕业论文(设计)论文题目:旅游电商行业上市公司盈利能力分析——以携程旅行网公司为例学生姓名:**所在学院:西南财经大学天府学院专业:会计学(CPA方向)学号:********指导教师:***年月西南财经大学天府学院本科毕业论文(设计)原创性及知识产权声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果归西南财经大学天府学院所有。

特此声明。

毕业论文(设计)作者签名:作者专业:作者学号:________年____月____日西南财经大学天府学院本科学生毕业论文(设计)开题报告表论文(设计)类型:A—理论研究;B—应用研究;C—软件设计等;摘要随着旅游电商行业的不断发展,越来越多的投资者把目光投向了这一创新领域,这不仅使得一大批产业正向着旅游电商行业延伸,也使得与之相关的上市公司不断涌现。

面对日益激烈的竞争,作为旅游电商行业“翘楚”的携程网也难改利润减少、盈利能力下降的现状,但是在整个旅游电商行业的其他上市公司都出现营业亏损的情况下,携程网能够保持盈利,这能够给行业的整体发展提供重要的借鉴意义。

本文利用财务分析方法对携程网的盈利能力指标和发展趋势进行分析,通过将其与行业的平均数据进行比较,得出携程网的盈利能力逐年下降但是依然能保持行业领导地位的原因,最后在为携程网提高盈利能力方面提出了具体的建议之后也提炼出了值得行业参考和借鉴的地方。

由于目前很多文献关于旅游电商行业的分析都是从理论性的盈利模式或者旅游管理的角度出发,很少涉及用特定的财务分析方法对专门的上市公司进行分析,因此,本文的研究对旅游电商行业的全面分析有着一定的意义。

关键字:旅游电商盈利能力平均数据AbstractWith the continuous development of tourism e-business industry, more and more investors focus on this innovation area, This not only makes a lot of industry are towards to tourism e-business industry, also makes the related listed companies appeared continuously. In the face of increasingly fierce competition, as the “best company” in tourism e-business industry , Ctrip also can not change the present situation with low profits and low profitability, but in the whole tourism e-business industry ,other listed companies all under the condition of operating loss, Ctrip can remain profits, it can provide important reference significance to the development of industry.In this paper, I use the method of financial analysis for analyze C trip’s profitability indicators and the development trend, through comparing with the average data of industry, drawing a conclusion that C trip’s profitability declined year by year but still can maintain the leading position in tourism e-business industry . Due to many current literature analyze tourism e-business industry are use theoretical analysis of the profit model or tourism management, there are rarely involves a certain financial analysis method to analyze specific listed companies, as a result, this paper studies on tourism comprehensive analysis of tourism e-business industry has certain significance.Key words:tourism e-business profitability average data目录一、绪论 (1)(一)选题的背景 (1)(二)研究目的及研究意义 (2)1、研究目的 (2)2、研究意义 (2)(三)论文研究方案 (3)1、研究内容 (3)2、研究思路与方法 (4)(四)本文的创新之处 (4)二、相关理论概述 (5)(一)盈利能力的相关概念概述 (5)(二)盈利能力分析的意义 (5)(三)盈利能力分析的方法 (6)1、比率分析法 (6)2、趋势分析法 (7)三、携程旅行网公司盈利能力分析 (7)(一)行业环境介绍 (7)(二)携程旅行网公司简介 (8)(三)携程网盈利能力指标分析 (9)1、销售毛利率 (10)2、营业利润率 (11)3、净利润率 (12)4、税前利润率 (12)5、总资产收益率 (13)6、净资产收益率 (14)(四)携程网盈利能力趋势分析 (15)四、分析比较旅游电商行业盈利能力水平 (18)1、选取有可比性的上市公司 (18)2、销售毛利率分析 (19)3、营业利润率分析 (19)4、净利润率分析 (20)5、税前利润率分析 (21)6、总资产收益率分析 (21)7、净资产收益率分析 (22)五、提升携程盈利能力的措施 (23)(一)改变“价格战”策略,适当的投资与并购 (23)(二)提高服务品质,树立良好的品牌形象 (24)六、总结 (25)文献综述 (27)参考文献 (38)致谢 (40)一、绪论(一)选题的背景伴随着人们经济水平的提高和对精神文化生活的不断追求,旅游产业不断飞速发展,并且逐渐地彰显出其拉动经济增长的能力。

携程近年的财务报告分析(3篇)

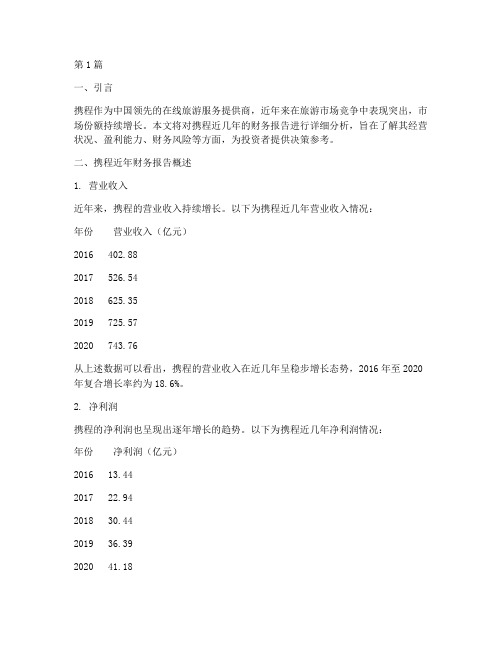

第1篇一、引言携程作为中国领先的在线旅游服务提供商,近年来在旅游市场竞争中表现突出,市场份额持续增长。

本文将对携程近几年的财务报告进行详细分析,旨在了解其经营状况、盈利能力、财务风险等方面,为投资者提供决策参考。

二、携程近年财务报告概述1. 营业收入近年来,携程的营业收入持续增长。

以下为携程近几年营业收入情况:年份营业收入(亿元)2016 402.882017 526.542018 625.352019 725.572020 743.76从上述数据可以看出,携程的营业收入在近几年呈稳步增长态势,2016年至2020年复合增长率约为18.6%。

2. 净利润携程的净利润也呈现出逐年增长的趋势。

以下为携程近几年净利润情况:年份净利润(亿元)2016 13.442017 22.942018 30.442019 36.392020 41.182016年至2020年,携程的净利润复合增长率约为27.6%,表明公司在盈利能力方面表现良好。

3. 营业成本携程的营业成本主要包括商品销售成本、研发费用、销售费用、管理费用等。

以下为携程近几年营业成本情况:年份营业成本(亿元)2016 272.882017 381.942018 454.572019 534.542020 585.832016年至2020年,携程的营业成本复合增长率约为18.3%,低于营业收入增长率,表明公司盈利能力在提升。

4. 资产负债率携程的资产负债率反映了公司的财务风险。

以下为携程近几年资产负债率情况:年份资产负债率2016 61.16%2017 60.38%2018 58.67%2019 57.92%2020 57.38%从上述数据可以看出,携程的资产负债率在近几年呈下降趋势,表明公司财务风险有所降低。

三、携程财务报告分析1. 盈利能力分析(1)毛利率携程的毛利率反映了公司的盈利能力。

以下为携程近几年毛利率情况:年份毛利率2016 32.05%2017 30.23%2018 29.94%2019 28.57%2020 28.73%2016年至2020年,携程的毛利率呈现下降趋势,主要原因是市场竞争加剧,价格战导致毛利率下降。

携程网财务报告

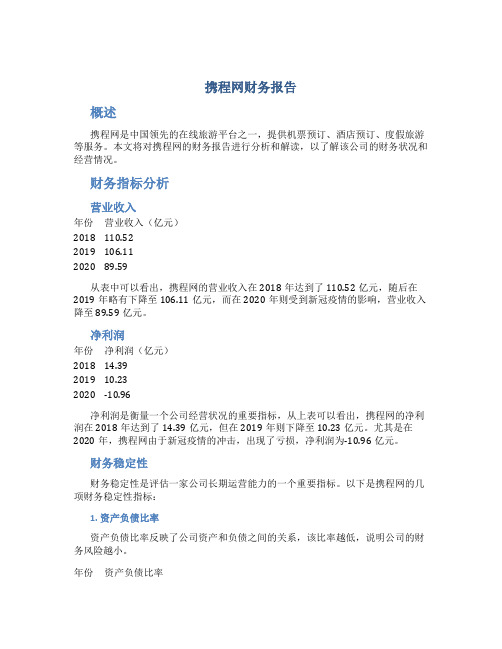

携程网财务报告概述携程网是中国领先的在线旅游平台之一,提供机票预订、酒店预订、度假旅游等服务。

本文将对携程网的财务报告进行分析和解读,以了解该公司的财务状况和经营情况。

财务指标分析营业收入年份营业收入(亿元)2018 110.522019 106.112020 89.59从表中可以看出,携程网的营业收入在2018年达到了110.52亿元,随后在2019年略有下降至106.11亿元,而在2020年则受到新冠疫情的影响,营业收入降至89.59亿元。

净利润年份净利润(亿元)2018 14.392019 10.232020 -10.96净利润是衡量一个公司经营状况的重要指标,从上表可以看出,携程网的净利润在2018年达到了14.39亿元,但在2019年则下降至10.23亿元。

尤其是在2020年,携程网由于新冠疫情的冲击,出现了亏损,净利润为-10.96亿元。

财务稳定性财务稳定性是评估一家公司长期运营能力的一个重要指标。

以下是携程网的几项财务稳定性指标:1. 资产负债比率资产负债比率反映了公司资产和负债之间的关系,该比率越低,说明公司的财务风险越小。

年份资产负债比率2018 60.67%2019 63.98%2020 75.21%从上表可以看出,携程网的资产负债比率在过去三年有逐年上升的趋势,由60.67%上升至75.21%。

这意味着携程网的负债相对较高,经营风险可能会增加。

2. 流动比率流动比率是衡量公司短期偿债能力的指标,该比率越高,说明公司短期偿债能力越强。

年份流动比率2018 0.792019 0.862020 0.93根据上表数据,携程网的流动比率从2018年的0.79逐年提高至2020年的0.93,显示了该公司在面对短期偿债方面的较强能力。

经营情况分析国内市场对于携程网来说,国内市场是其最重要的市场之一。

虽然2020年受到新冠疫情的冲击,旅游行业遭遇了前所未有的困难,但携程网在国内市场上的业务仍然表现出一定的弹性。

外部环境 携程

外部环境分析一、宏观环境分析1、STEEP分析(1)S(society)——社会人口统计分析;2011年, 我国旅游业保持平稳较快发展。

国内旅游市场保持较快增长,入境旅游市场实现平稳增长,出境旅游市场继续快速增长。

全年共接待入境游客1.35亿人次,比上年增长1.2%。

A .入境旅游人数13542.35万人次,比上年增长1.2%。

其中:外国人2711.20万人次,增长3.8%;香港同胞7935.77万人次,与上年基本持平;澳门同胞2369.08万人次,增长2.2%;台湾同胞526.30万人次,增长2.4%。

入境过夜旅游者人数5758.07万人次,比上年增长3.4%。

其中:外国人2194.10万人次,增长3.1%;香港同胞2691.59万人次,增长3.2%;澳门同胞427.94万人次,增长8.9%;台湾同胞444.44万人次,增长1.8%。

B.国内旅游全国国内旅游人数26.41亿人次,按可比口径,比上年增长13.2%。

其中:城镇居民16.87亿人次,农村居民9.54亿人次。

C.2011年,我国入境外国客源市场平稳增长,各大洲来华人数均保持稳定的增长。

全年入境外国游客人数2711.21万人次,同比增长3.8%。

亚洲市场依旧是主要客源市场,入境人数占入境外国人总数的61.7%,比上年增长2.8%。

其中:韩国为第一大入境客源国。

其他大洲的入境市场均保持了稳定增长的势头,其中欧洲市场比上年增长4.2%,美洲市场增长6.9%,大洋洲市场增长8.9%,非洲市场增长5.4%.(2)T(technology)——技术影响;2012年7月19日,中国互联网络信息中心(CNNIC)在北京发布《第30次中国互联网络发展状况统计报告》(以下简称《报告》)。

《报告》显示,截至2012年6月底,中国网民数量达到5.38亿,增长速度更加趋于平稳;其中最引人注目的是,手机网民规模达到3.88亿,手机首次超越台式电脑成为第一大上网终端。

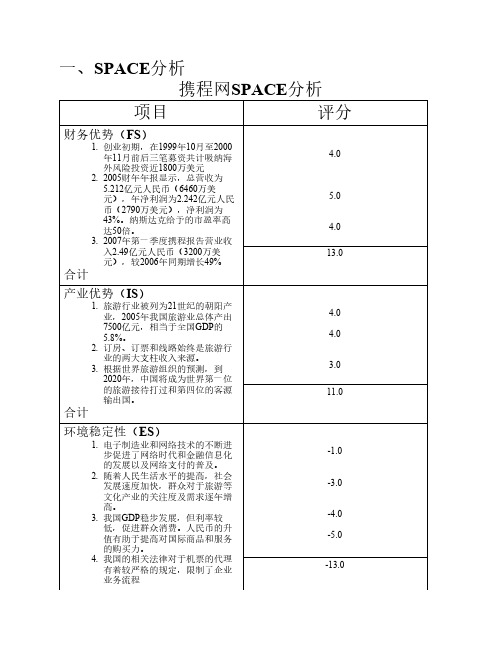

携程矩阵,筛选和实施

适可可竞总 合行接争分 性性受优

性势

1.开发专业化新产品

6 5 5 6 22

2.进军海外市场

7 5 6 8 26

3.市场渗透新的增值 5 4 4 3 16 产品

4.横向并购竞争企业 3 5 4 5 17

5.线上线下一体化产 8 6 7 9 30 业链结合

6.合作的方式形成战 6 5 6 7 24 略联盟

4.9

6.13

七、具体战略方案

通过备选战略的筛选以及QSPM矩阵分析,我们

对携程旅行网做出的最终战略是:线上线下纵向一 体化战略

1、 投资旅游景区 2、 传统旅行社和酒店的收购 3、 收购或开办航空公司和客运公司

1.旅游市场全面发展 2.电子商务及网络支付迅猛

3.消费者数量不断扩大 4.宏观经济环境促进消费,

5.旅行预订客户需求增长 6.休闲方式向旅游逐渐改变

1.旅游市场不够稳定,淡旺

吸引力

权 评分

数 (AS)

0.12 4

0.15 2

0.1

3

0.08 1

0.1

2

0.08 3

0

吸引力总 吸引力评 吸引力总

3. 我国GDP稳步发展,但利率较 低,促进群众消费。人民币的升 值有助于提高对国际商品和服务 的购买力。

4. 我国的相关法律对于机票的代理 有着较严格的规定,限制了企业 业务流程

4.0

5.0 4.0 13.0

4.0 4.0 3.0 11.0

-1.0 -3.0 -4.0 -5.0 -13.0

合计

竞争优势(CA)

2. 以港澳台为跳板,开发海外业务,进军海外市 场。(市场开发,SWOT)

3. 利用现有优质产品服务,渗透新的增值产品, 增加市场份额。(产品渗透)

在线旅游业大环境下携程的财务数据分析

在线旅游业大环境下携程的财务数据分析作者:姚姣强来源:《现代营销·学苑版》2018年第07期摘要:随着中国旅游市场消费人群结构的变化,大量的消费者开始选择使用更加便利的网上服务,各类商家为了在新的市场环境中站稳脚跟也开始运作各种在线销售模式。

本文通过对携程5年来财务报表数据进行分析,得出结论并发现问题。

关键词:携程;偿债能力;盈利能力;营运能力一、公司概况上海携程商务有限公司创立于1999年,是一家在线票务服务公司,是中国在线旅游服务供应商的领头羊,主要提供酒店预订、商务旅行、机票等票务预订、管理服务,以满足旅游消费者信息查询、产品预订及服务评价为核心目的网络服务平台。

二、偿债能力分析流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

一般来说比率越高,说明企业短期偿债能力越强,变现能力越强;反之越弱,一般认为流动比率在2以上,即使流动资产有一半在短期内不能变现,也能保证全部流动负债得到偿还。

然而携程除了2013年的流动比率大于200%,其他4个年份都小于200%,说明携程的短期偿债能力并不是很强,变现能力较弱。

携程主要是网上旅游服务业,并不是直接从事实体商品的生产,非速动资产(主要是存货)基本没有,所以速动比率等于流动比率。

携程的速动比率近五年都大于1,速动比率是对流动比率的补充。

但是在一般的财务报表分析中,分析一个企业的偿债能力,往往需要结合流动比率和速动比率才能够得到更好的分析效果。

携程网的速动比率是基于流动比率得出来的,虽然速动比率都大于1,但是流动比率除了2013年相对较好,其他4年并不乐观,所以并不能说明携程偿债能力强。

现金比率反映的是企业即时付现能力,主要衡量的是资产的流动性,通过上表计算可得出携程网的现金比率还是比较高的,一定程度上保证了公司的偿债,资产流动性较好。

资产负债率可以衡量公司利用债权人提供的资金进行经营活动的能力,也反映债权人发放贷款的安全程度。

旅游行业财务分析报告

旅游行业财务分析报告旅游行业财务分析报告一、行业概述旅游行业是一个以旅游活动为核心的综合性产业。

随着经济的发展和人们生活水平的提高,旅游行业蓬勃兴起并获得了长足的发展。

该行业的主要业务包括旅游线路开发、旅行社经营、酒店和餐饮服务、景区和旅游景点开发等。

本报告将对旅游行业的财务状况进行深入分析。

二、行业财务总体情况1.行业整体收入自2000年以来,旅游行业的收入呈现持续增长的趋势。

根据统计数据显示,2019年旅游行业的总收入达到X万亿元,较上一年增长X%。

这主要得益于国内和国际旅游市场的不断扩大和旅游目的地的多样化,促使越来越多的人选择旅游作为娱乐和休闲方式。

2.行业整体利润旅游行业的利润情况在过去几年一直保持稳定增长的态势。

根据统计数据显示,2019年旅游行业的总利润为X亿元,较上一年增长X%。

这种增长主要得益于旅游服务提供商的运营效率的提高和市场需求的增加。

3.行业整体投资旅游行业的投资规模逐年增加。

根据统计数据显示,2019年旅游行业的总投资额为X亿元,较上一年增长X%。

这主要是由于政府对旅游业的支持力度加大和民众对旅游市场的不断增长的需求。

三、主要旅游企业财务分析本部分将对几家主要旅游企业的财务状况进行具体分析。

1.中国国旅(股票代码:XXXX)中国国旅是中国最大的旅游服务提供商之一。

从财务数据上看,中国国旅在过去几年中实现了稳定增长。

公司的营业收入从2017年的X亿元增长到2019年的X亿元,增长率达到X%。

同时,公司的净利润从2017年的X亿元增长到2019年的X亿元,增长率为X%。

在资产负债方面,公司的资产总额从2017年的X亿元增长到2019年的X亿元,增长率为X%。

公司的负债总额从2017年的X亿元增长到2019年的X亿元,增长率为X%。

总的来说,中国国旅在财务状况上表现出了良好的增长趋势。

2.携程旅游网(股票代码:XXXX)携程旅游网是中国最大的在线旅游服务供应商之一。

从财务数据上看,携程旅游网在过去几年中实现了快速增长。

财务预算分析报告

财务预算分析报告财务预算分析报告是企业管理中非常重要的一项工作,它提供了一个详细的预算计划,能够帮助企业进行有效的管理,并且可以通过对财务预算数据的分析,发现企业存在的问题,制定相应的解决方案。

下面我们将介绍三个案例,展示财务预算分析报告的实际应用。

案例一:美国电动车制造商特斯拉公司的财务预算分析报告特斯拉公司是美国最著名的电动车制造商之一,该公司的财务预算分析报告极具价值。

特斯拉公司的财务预算分析报告提供了详细的财务数据,包括销售收入、成本、利润等指标,通过分析这些数据,公司能够了解自身的经营状况,制定相应的经营策略。

特斯拉公司的财务预算分析报告显示,公司2019年实现了纯利润为1.26亿美元,同比增长14.5%。

同时,特斯拉公司对于电动车市场的预期也非常明确,预测未来几年将继续保持高速增长,因此公司正在积极开发新产品和市场。

案例二:中国最大的在线旅游平台携程的财务预算分析报告携程是中国最大的在线旅游平台之一,该公司的财务预算分析报告对于预测市场趋势和分析市场风险非常重要。

携程公司的财务预算分析报告提供了全面的财务数据,包括收入、成本、利润、市场份额等指标,并且根据市场趋势和竞争压力,制定了相应的经营策略。

携程公司的财务预算分析报告显示,公司2019年实现的总收入为1737亿元,同比增长14.5%。

同时,携程公司也意识到市场竞争的激烈和旅游市场变化的快速,因此公司将继续加强对于技术、数据和人才的投入,以更好地适应市场的变化。

案例三:著名快餐品牌麦当劳的财务预算分析报告作为全球最著名的快餐品牌之一,麦当劳的财务预算分析报告也备受关注。

麦当劳公司的财务预算分析报告提供了详细的财务数据,包括销售收入、成本、利润等指标,并且针对大众消费趋势和市场变化,制定相应的经营策略。

麦当劳公司的财务预算分析报告显示,公司2019年实现的销售收入为212.4亿美元,同比增长2.2%。

同时,麦当劳公司也积极推行数字化营销和餐厅升级,以提高消费者的体验感和满意度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

报告一:2014第二季度携程旅游经营情况分析2014Q1携程总营收2.93亿美元,同比增速稳定,其中,住宿和交通两大业务营收均超过总营收增速。

2014Q2携程住宿预订营收为1.21亿美元,同比增长47.3%,预定量同比增加64.0%;交通票业务营收1.17亿美元,同比增长39.0%,预定量增幅达83.0%。

一、携程的大住宿、大交通战略转型1.住宿业务方面,携程向低星酒店、低线城市下沉,并将团购团队上升到事业部级别,大力度的市场扩张带来住宿业务的高速发展。

2014Q2携程住宿预订量同比增长64%。

但持续的价格战和市场竞争也造成携程佣金获取水平下降,2014Q2酒店佣金率同比下降15%2.机票仍是营收主力。

目前机票营收占携程交通票务营收的92%左右。

值得注意的是,携程凭借强大的库存消化能力,往往能获得航空公司较高的返佣,因此国内航空公司下调佣金率并未对携程造成过大的影响。

目前,携程每张机票营收占机票总价的比重仍保持在4%-5%。

另外,携程从去年年底接入第三方供应商的机票产品,凭借价格优势,第三方供应商给携程带来较大销量。

二、毛利率稳定,获利潜力较大2014Q2毛利率72.2%。

毛利率水平稳定发展表明携程在激烈的行业竞争中仍能保持较强的议价权,初始获利空间较高。

三、加大市场推广投入,降利换取发展增速2014Q2总费用1.85亿美元,同比增长65.7%,增速与上一季度持平。

从费用结构来看,2014Q2携程继续加大在住宿、景区门票和移动端方面的营销推广投入,所以导致市场费用提升最为明显。

2014Q2携程市场费用为0.77亿美元,同比增长80.6%,占营收比重27.1%,同比增加6.3个百分比。

为保证自身在各个垂直领域的市场地位,携程以降利换取发展增速。

进入2014年以来,携程运营利润率一直维持在12%左右,比去年降低约10个百分点。

降利换增速或市场份额是大部分企业在激烈的市场竞争环境下均会采取的发展策略,去哪儿、艺龙亦如此。

四、通过战略投资笼络资源,全面拓宽市场近年来,面对竞争对手在各垂直领域分羹市场,携程通过投资并购补充自身短板,保持市场竞争力。

在住宿业务方面,携程深入到产业链上游,先后投资经济连锁酒店、B2B预订服务商和酒店批发商,牢牢把握中高档酒店的库存并形成壁垒,使竞争对手很难进入高端酒店市场。

此外,携程也越来越重视低端住宿业市场发展,尤其是团购市场,2014年年初成立团购事业部。

团购是酒店行业的重要产品形态之一,虽然酒店团购毛利空间非常有限,行业平均水平仅为6%-7%,但各OTA却不能不做,一旦OTA放弃团购,就很容易受到竞争对手冲击。

在度假业务方面,携程投资主要集中在门票、租车、出境游等领域。

投资同程网可弥补自身在景区门票方面的短板;投资易到用车和一嗨租车可以提升用户旅行体验;投资途风网可以扩充携程在北美出境游市场的产品库存。

另外,为丰富出境游业态,携程于2014年购入两艘邮轮。

同时,2014年7月携程发起“免费签证战”,意在掌握签证入口,助力出境游业务发展。

报告二:携程网近四个季度财务业绩和财务发展对比原始数据:一、携程公布2014年第二季度财报净利润同比下降36%2014年第二季度业绩概要:2014年第二季度的净营业收入为17亿元人民币(2亿7800万美元),同比增长38%,超过公司30%-35%的增长预期。

2014年第二季度住宿预订营业收入为7亿5300万元人民币(1亿2100万美元),同比增长47%。

住宿预订量同比增长64%,超过公司50%-60%的增长预期。

2014年第二季度交通票务营业收入为7亿2600万元人民币(1亿1700万美元),同比增长39%。

票务预订量同比增长83%,超过公司50%-60%的增长预期。

2014年第二季度的毛利率为72%,相比2013年同期为75%,相比上季度持平。

2014年第二季度的营业利润为9100万元人民币(1500万美元),同比下降54%。

若不计股权报酬费用,2014年第二季度营业利润为2亿零200万元人民币(3300万美元),同比下降34%。

2014年第二季度的营业利润率为5%,相比2013年同期为16%,相比上季度为4%。

若不计股权报酬费用,2014年第二季度的营业利润率为12%,相比2013年同期为25%,相比上季度持平。

2014年第二季度归属于携程股东的净利润为1亿3500万元人民币(2200万美元),同比下降36%。

若不计股权报酬费用,2014年第二季度归属于携程股东的净利润为2亿4600万元人民币(4000万美元),同比下降23%。

2014年第二季度经稀释每存托凭证盈利为0.88元人民币(0.14美元)。

若不计股权报酬费用,2014年第二季度经稀释的每存托凭证盈利为1.58元人民币(0.26美元)。

2014年第二季度股权报酬费用共计为1亿1100万元人民币(1800万美元),占净营业收入的6%,对2014年第二季度每存托凭证盈利的影响为0.7元人民币(0.12美元)。

2014年第二季度财务业绩和业务发展2014年第二季度,携程总营业收入为18亿元人民币(2亿9300万美元),同比增长38%。

2014年第二季度总营业收入环比增长9%。

2014年第二季度住宿预订营业收入为7亿5300万元人民币(1亿2100万美元),同比增长47%,增长主要来源于住宿预订量64%的同比增长,并被每间夜收入的同比下降部分抵消。

2014年第二季度住宿预订营业收入环比增长15%。

2014年第二季度交通票务营业收入为7亿2600万元人民币(1亿1700万美元),同比增长39%,增长主要来源于票务预订量83%的同比增长。

2014年第二季度交通票务营业收入环比增长11%。

2014年第二季度旅游度假业务营业收入为2亿零500万元人民币(3300万美元),同比增长10%,增长主要来源于休闲旅游预定量42%的同比增长。

2014年第二季度旅游度假业务营业收入环比下降21%,主要受季节性因素影响。

2014年第二季度商旅管理业务营业收入为9000万元人民币(1500万美元),同比增长37%,增长主要来源于商旅活动带动的商旅需求的增长。

2014年第二季度商旅管理业务营业收入环比增长27%,主要受季节性因素影响。

2014年第二季度净营业收入为17亿元人民币(2亿7800万美元),同比增长38%。

2014年第二季度净营业收入环比增长9%。

2014年第二季度的毛利率为72%,相比2013年同期为75%,相比上季度持平。

2014年第二季度产品开发费用为4亿7900万元人民币(7700万美元),同比上升55%,环比上升9%。

上升的主要原因为产品开发人员相关费用的增加。

若不计股权报酬费用,2014年第二季度产品开发费用占净营业额的25%,相比2013年同期为22%,相比上季度持平。

2014年第二季度销售与市场营销费用为4亿7900万元人民币(7700万美元),同比上升77%,环比上升12%。

上升的主要原因为营销相关活动的增加。

若不计股权报酬费用,2014年第二季度的销售与市场营销费用占净营业额的27%,与2013年同期的21%和上季度的26%相比有所上升。

2014年第二季度的管理费用为1亿9400万元人民币(3100万美元),同比上升22%,环比上升2%,上升的主要原因为管理相关费用和人员相关费用的增加。

若不计股权报酬费用,2014年第二季度的管理费用占净营业额的8%,与2013年同期和上季度持平。

2014年第二季度的营业利润为9100万元人民币(1500万美元),同比下降54%,环比上升28%。

若不计股权报酬费用,2014年第二季度的营业利润为2亿零200万元人民币(3300万美元),同比下降34%,环比上升5%。

2014年第二季度的营业利润率为5%,相比2013年同期为16%,相比上季度为4%。

若不计股权报酬费用,2014年第二季度的营业利润率为12%,相比2013年同期为25%,相比上季度持平。

2014年第二季度的所得税有效税率为32%,与2013年同期的27%相比有所增加,主要受不可抵扣的股权报酬费用占利润比例增加的影响;与上季度的40%相比有所减少,主要受2014年第二季度部分税收优惠的影响。

2014年第二季度归属于携程股东的净利润为1亿3500万元人民币(2200万美元),同比下降36%,环比上升17%。

若不计股权报酬费用,归属于携程股东的净利润为2亿4600万元人民币(4000万美元),同比下降23%,环比上升4%。

2014年第二季度经稀释每存托凭证盈利为0.88元人民币(0.14美元)。

若不计股权报酬费用,2014年第二季度经稀释每存托凭证盈利为1.58元人民币(0.26美元)。

截至2014年6月30日,现金及短期投资余额为108亿元人民币(17亿美元)。

二、携程公布2014年第一季财报净利润同比降25%2014年第一季度业绩概要:2014年第一季度的净营业收入为16亿元人民币(2亿5400万美元),同比增长36%,超过公司25%-30%的增长预期。

2014年第一季度的毛利率为72%,相比2013年同期为74%。

2014年第一季度的营业利润为7100万元人民币(1100万美元),同比下降56%。

若不计股权报酬费用,2014年第一季度营业利润为1亿9300万元人民币(3100万美元),同比下降29%。

2014年第一季度的营业利润率为4%,相比2013年同期为14%。

若不计股权报酬费用,2014年第一季度的营业利润率为12%,相比2013年同期为23%。

2014年第一季度归属于携程股东的净利润为1亿1500万元人民币(1900万美元),同比下降25%。

若不计股权报酬费用,2014年第一季度归属于携程股东的净利润为2亿3700万元人民币(3800万美元),同比下降11%。

2014年第一季度经稀释每存托凭证盈利为0.75元人民币(0.12美元)。

若不计股权报酬费用,2014年第一季度经稀释的每存托凭证盈利为1.52元人民币(0.24美元)。

2014年第一季度股权报酬费用共计为1亿2200万元人民币(2000万美元),占净营业收入的8%,对2014年第一季度每存托凭证盈利的影响为0.77元人民币(0.12美元)。

2014年第一季度财务业绩和业务发展2014年第一季度,携程总营业收入为17亿元人民币(2亿6900万美元),同比增长36%。

2014年第一季度总营业收入环比增长10%。

2014年第一季度住宿预订营业收入为6亿5700万元人民币(1亿零600万美元),同比增长46%,增长主要来源于住宿预订量67%的同比增长,并被每间夜收入的同比下降部分抵消。

2014年第一季度住宿预订营业收入环比增长2%。

2014年第一季度交通票务营业收入为6亿5100万元人民币(1亿零500万美元),同比增长43%,增长主要来源于票务预订量71%的同比增长。