2011世界投资报告中文翻译——部分章节

国际投资大事_2011年11月26日_12月25日_

122 中国投资2012.1沙特吉达机场扩建项目获融资11月28日,沙特本拉登集团宣布,该集团从海外国际银行融资23亿美元,用于其承建的吉达阿卜杜拉国王国际机场扩建工程。

印加公司获阿富汗一铁矿项目11月28日,阿富汗矿业部宣布哈吉夹克铁矿项目竞标结果,以印度钢铁管理局(Steel Authority of India Ltd,SAIL)为首的AFISCO联合体获得该项目B、C、D3个板块的开采权,预计投资60亿美元,用于采矿、修建铁路和钢铁厂;加拿大Kilo Goldmines Ltd公司获得A板块的开采权。

大宇建设新获尼火力发电厂工程11月28日,大宇建设宣布,中标尼日利亚火力发电厂项目,工程总额7.23亿美元。

该项目位于尼日利亚哈科特港西北65公里处,大宇建设在该项目中负责设计、采购和施工等业务。

松下建马来西亚太阳能组件工厂11月29日,日本松下电器产业株式会社正式宣布,建设马来西亚300MW太阳能组件工厂。

新工厂将建在吉打高科技园,投资5.81亿美元,可生产硅片、太阳能电池和完整的模块。

日本向日印合作项目融资11月29日,日本政府决定向日印合作项目“德里-孟买产业大动脉”项目融资3,500亿日元(45亿美元)。

该项目是在印度德里与孟买两城市间铺设货物专用铁路,总投资为90亿美元。

中海油收购加拿大油砂资源11月29日,中国海洋石油总公司发布公告称,其全资子公司已完成收购加拿大公司OPTI的交易,该交易总价约为21亿美元,OPTI的主要资产包括位于阿尔伯塔省东北部阿萨巴斯卡地区的Long Lake及其他3个油砂项目中35%的工作权益。

国机集团获签柬埔寨首个炼油厂项目11月29日,中国机械工业集团所属中自控(北京)技术工程发展有限公司同柬埔寨石油化工有限公司签署“500万吨/年炼油厂项目EPC合同”框架协议。

该炼油厂占地面积60万平方米,设计规模为年处理能力500万吨,静态投资约16亿美元,建设期36个月。

世界投资报告2009-2011 世界投资报告survey

2009-2011 prospects surveyTABLE OF CONTENTSNOTE ......................................................................... .. (ii)PREFACE AND ACKNOWLEDGMENTS (vii)EXECUTIVE SUMMARY (1)CHAPTER I. SHARP SHORT-TERM DECLINE, FOLLOWEDBY A PROGRESSIVE RECOVERY IN TNCs’ FDI PLANS (9)第一章:非常短的下降时期,随之而来的是跨国公司直接投资计划的累进复苏 (9)Investment plans for 2009 indicate a sharp fall (9)2009年投资计划显示了较大的滑落 (9)Most of respondent companies intend to reduce their FDI in 2009 ..9大部分被调查的公司打算在2009年减少直接投资..9A strong negative impact of the crisis on investment plans (11)危机对投资计划的强烈负面影响 (11)A strong aversion touncertainty (13)对不确定性的极度讨厌 (13)Greater recourse to non-equity entry modes? (15)对非股权进入模式的较大依赖 (15)Factors and timing for a recovery in FDI (16)FDI复苏的要素和时机 (16)A gradual recovery as early as 2010? (16)尽早在2010年逐步恢复? (16)TNCs’optimism grows overtime (17)跨国公司的乐观不久会增长.......................................................17The process of internationalization is set to continue (19)国家化仍在继续 (19)CHAPTER II. THE CRISIS HAS AFFECTED FDI PLANS INALL REGIONS (2)1第二章:危机已经在所有领域影响了计划FDITNCs’ FDI plans reveal a common pattern: a decreasefollowed by arebound (21)跨国公司的FDI计划透露常规模式:下降之后是反弹 (21)A widespread negative impact in the short term (21)短时期内的大范围负面影响 (21)腹有诗书气自华Recovery expected in all home regions in 2011 (24)所有母国有望在2011年复苏 (24)FDI plans by home region (25)母国的FDI计划 (25)Geographical patterns of FDI: a regional perspective (27)FDI中的地理模式:一个区域视角 (27)CHAPTER III. BUSINESS-CYCLE-SENSITIVE INDUSTRIES第三章:商业周期敏感行业THE WORST HIT BY THE CRISIS (33)危机的严重打击 (33)The primary sector and services face better FDI prospectsthan manufacturing.............................................................33与制造业相比,第一产业和服务业有更好的fdi前景 (33)Key findings....................................................................... .. (33)主要发现............................................................................. .. (33)Analysis by sector......................................................................... (34)部门分析............................................................................. ..34Varying FDI plans of different industries (37)不同产业的多样化FDI计划 (37)Manufacturing sector (38)制造业 (38)Services....................................................................... (41)服务业............................................................................. (41)CHAPTER IV. DEVELOPING COUNTRIES SEEM LESSAFFECTED BY THE SLOWDOWN IN FDI (45)腹有诗书气自华第四章:发展经济体受到FDI减少的影响较小The slowdown in FDI hits developed regions the most (45)FDI减少大部分冲击了发达经济体 (45)TNCs continue to give developing countries highpriority for FDI (48)跨国公司继续给与发展中国家FDI的高度优先权 (48)Particularly good prospects for Asia and Latin America (49)亚洲和拉丁美洲的特殊商品前景 (49)Top 15 countries: what makes them attractive to FDI? (53)前15位国家:什么使得它们吸引FDI? (53)No major changes to the list of most favoured countries (53)大部分受惠国没有较大变化 (53)Major location assets bycountry (55)国家的主要位置资产 (55)Conclusions .................................................................. (59)结论 (59)References ................................................................... .. (61)Annexes ...................................................................... .. (63)Questionnaire ................................................................ (73)Annex 1. Methodology of the World Investment Prospects Survey (63)Annex 2. Characteristics of the top 5,000 non-financial TNCs (66)Annex 3. Survey results: detailed statisticaltables (68)Annex 4. Classifications used in the survey (70)BoxesBox 1. The UNCTAD World Investment Prospects Survey (1)Box 2. All business functions are set to internationalize (20)Box 3. Major location determinants (56)FiguresFigure 1. FDI inflows, global and by group of economies,1980–2008 (Billions of dollars) (10)Figure 2. Respondent companies’ FDI expenditures plans,2009–2011, as compared to 2008 (Per cent of responses) (10)腹有诗书气自华Figure 3. Impact of various aspects of the crisis on company’sinvestment plans for 2009–2011 (Per cent of responses) (12)Figure 4. Impact of various aspects of the crisis on company’s investmentplans for 2009–2011 (Average value of responses) (13)Figur e 5. Most likely risks and their potential impact on companies’decisions (Average value of responses) (14)Figure 6. Importance of risk factors for FDI decisions, 2009–2011(Average number of responses)...................................................14Figure 7. Different entry modes used by TNCs(Average value of responses) (16)Figure 8. Respondent companies’ FDI expenditure plans ascompared to 2008 (Average value of responses) (17)vWIPS 2009-2011Figure 9. Distribution of the degree of optimism/pessimismregarding the medium-term FDI outlook, globallyand for the respondent company (Per cent of responses) (18)Figure 10.Distribution of the degree of optimism/pessimismregarding the medium-term FDI outlook, globally andfor the respondent company (Average value of responses) (18)Figure 11. Companies’ level of internationalization by various indicators, 2008 and 2011 (Per cent of responses) (19)Figure 12. TNCs’s views on global FDI prospects, by home region,2009–2011 (Average value of responses) (23)Figure 13. Change in respondent TNCs’ FDI relative to 2008,by home region, 2009–2011 (Average value of responses) (23)Figure 14. Internationalization index of respondent companies,by home region/ country, 2008 and 2011(Average value of responses) (24)Figure 15. Internationalization of corporate functions byhome region, 2008 (Average value of responses) (29)Figure 16. European TNCs’ regional preferences for FDI,2008 and 2011 (Average value of responses) (29)Figure 17. North American TNCs’ regional preferences for FDI,2008 and 2011 (Average value of responses) (30)Figure 18. Japanese TNCs’ regional preferences for FDI,2008 and 2011 (Average value of responses) (31)Figure 19. Asian developing countries TNCs’ regional preferencesfor FDI, 2008 and 2011 (Average value of responses) (32)Figure 20. Impact of the economic downturn on TNCs’ investment plans,腹有诗书气自华2009–2011, by sector/industry (Average value of responses) (34)Figure 21. Expected evolution of companies’ FDI in 2011 since 2008,by industry (Average value of responses) (35)Figure 22. Internationalization index of respondent companies,by industry, 2008 (average value of responses) (37)Figure 23. Regions/groups most affected by the reduction in TNCs’investment plans for 2009–2011 (Per cent of responses) (47)Figure 24. Percentage of respondent companies with investmentsin various regions/groups (Per cent of responses) (47)Figure 25. Investment preferences, by host region/group, 2008and 2011 (Average value of responses) (48)Figure 26. FDI growth prospects, by host region/group, 2007–2010and 2008–2011 (Average value of responses) (49)Figure 27. The 15 most attractive economies for the location ofFDI, 2009–2011 (Per cent of responses) (54)vi World Investment Prospects Survey 2009-2011WIPS 2009-2011TablesTable 1. Summary of surveyresults (6)Table 2. FDI outflows and cross-border M&A purchases,by region and major economy, 2007-2008 (22)Table 3. Percentage of companies with investments in different hostregions, by home region (Per cent of responses) (28)Table 4. Importance of locational factors, by industry, 2009–2011(Per cent of all responses persector) (44)Table 5. FDI inflows and cross-border M&A sales, by region andmajor economy,2007-2008 (46)Table 6. Main investment indicators byregion (50)Table 7. Top FDI destinations, by home region (55)Table 8. Top 15 countries for FDI, by factors favouring investment,2009–2011 .................................................................... (57)Box figuresBox figure 2.1. Proportion of various corporate functions undertakenabroad, 2008 and 2011 (average value of responses) (20)Box figure 3.1. Locational criteria in order of importance, 2009-201(per cent of responses) (56)Annex tables腹有诗书气自华Annex table 1. Comparing the representation of the frame,sample and survey responses, by region (64)Annex table 2. Comparing the representation of the frame,sample and survey responses, by sector (64)Annex table 3. List of WIPS regional experts (65)Annex table 4. Top 5,000 companies by sector and industry (66)Annex table 5. Top 5,000 companies by size of total assets (67)Annex table 6. Top 5,000 companies by total assets,by home country of the parent company (67)Annex table 7. Respondents by sector and industry (68)Annex table 8. Respondents by size of totalassets (69)Annex table 9. Respondents by homeregion (69)Annex table 10. Classification by homeregion (70)Annex table 11. Classification by hostregion (70)Annex table 12. Classification byindustry (71)viiWIPS 2009-2011ABBREVIATIONSCIS Commonwealth of Independent StatesEU European UnionFDI foreign direct investmentJBIC Japan Bank for International CooperationM&A merger and acquisitionPWC PricewaterhouseCoopersR&D research and developmentSEE South-East EuropeTNC transnational corporationUNCTAD United Nations Conference on Trade and DevelopmentWIPS World Investment Prospects SurveyEXECUTIVE SUMMARY总结Like other economic activities, foreign direct investment (FDI)腹有诗书气自华has been going through dramatic changes since the end of 2008. The unusual magnitude of the ongoing economic and financial crisis – the worst in the last 60 years – raises major concerns about the propensity and capability of TNCs to continue investing and expanding abroad.像其他经济活动一样,外国直接投资从2008年底奖励了巨大的变化。

2011世界投资报告

2011世界投资报告引言2011年是全球经济复苏的一年,投资活动在各个国家迅速恢复并呈现出积极的态势。

本文将介绍2011年全球投资市场的主要趋势和重要发展,以及对未来投资环境的展望。

1. 全球投资市场总览根据国际投资机构的数据报告,2011年全球投资规模总计达到X万亿美元,相比于2008年金融危机爆发前的水平,呈现出了快速增长的趋势。

这主要得益于全球经济复苏和投资者对未来经济前景的乐观预期。

2. 区域投资趋势分析2.1 亚洲市场亚洲市场是2011年全球投资的主要热点之一。

中国和印度等新兴市场国家吸引了大量的外国直接投资。

这些国家的经济增长迅猛,市场潜力巨大,吸引了全球投资者的目光。

同时,亚洲一体化的进程也为投资提供了更多机会。

2.2 欧洲市场欧洲市场在2011年受到了债务危机的冲击,投资活动相对较为保守。

欧洲国家采取了一系列的紧缩措施来应对危机,使得投资者对市场前景持谨慎态度。

然而,欧洲在解决危机问题上取得的进展为投资市场带来了一些积极的信号。

2.3 美洲市场美洲市场在2011年呈现出了复苏的迹象。

美国经济逐渐走出金融危机的阴影,吸引了大量的投资。

拉美国家的经济增长也为投资提供了新的机会。

美洲市场的投资活动逐渐恢复正常,为全球投资者带来了更多选择。

2.4 非洲市场非洲市场在2011年表现出了强劲的增长势头。

该地区的经济增长率超过了全球平均水平,吸引了越来越多的投资者。

非洲国家在基础设施建设和自然资源开发方面有着巨大的潜力,成为全球投资者关注的焦点。

3. 投资环境的变化3.1 政策环境全球各国的政策环境对投资市场的发展起着至关重要的作用。

2011年,许多国家出台了一系列鼓励投资的政策,包括减税、放宽市场准入等。

这些政策的出台为投资者创造了更好的投资环境。

3.2 投资方式的变化随着科技的进步和市场的发展,投资方式也发生了一些重要变化。

例如,互联网金融的出现为投资者提供了更多的选择,使得投资更加便捷和灵活。

_2011年世界投资报告_给我国餐饮连锁企业的启示与反思

《2011 年世界投资报告 》 给我国餐饮连锁企业的启示与反思

与吸收外资的比例有可能超过 1 : 1 。

( 投资额 )

620 580 540 500 460 420 380 340 300 260 220 180 140 100 60 20

( 投资额 )

20000 19000 18000 17000 16000 15000 14000 13000 12000 11000 10000 9000 8000 7000 6000 5000 4000 3000 2000

亿 美 元

亿 美 元

19

19

19

国际直接投资额 ( 2011 - 2013 年为预计额 ) 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 ( 年份 ) 海外非金融类直接投资额 ( 累计 3172. 1 亿美元 )

《2011 年世界投资 资料来源: 根据联合国贸易和发展会议 报告 》 数据整理 图2 全球国际直接投资态势图 ( 1996 - 2013 年 )

Focus | 特

稿

《2011 年世界投资报告》 给我国餐饮 连锁企业的启示与反思

□马春光

[摘 “贸发会议 ” ) 在北京发布了 《2011 年世界投资报告 》 要 ] 2011 年 7 月 26 日, 联合国贸易和发展会议 ( 以下简称 。与以往不 《世界投资报告 》 “国际生产和发展的非股权经营模式 ” “非股权经营模式 ” 同的是, 今年 的主题为 。从 视角研究全球企 业投资动态和发展态势, 值得我国企业界和学术界关注 。 报告指出, 2010 年全球范围内跨境非股权经营模式创造了 远远超过了 1. 24 万亿美元的直接投资额 。 在当前全球经济仍在缓慢复苏 、 企业股权投资力 2 万多亿美元的销售额, 不从心的态势下, 非股权经营模式异军突起, 令人刮目相看 。 我国企业应该抓住全球直接投资缓慢复苏时机, 高度重 “走出去 ” 视并积极探索非股权经营模式, 在实施 战略过程中, 采取直接投资 ( 股权投资 ) 与非股权经营模式相结合的 方式, 不断提高国际竞争力 。 [ 关键词 ] 非股权经营模式; 餐饮连锁经营; 小肥羊集团; 反思 [ 中图分类号 ] F276. 7 [ 文献标识码 ] A [ 文章编号 ] 1006 - 5024 ( 2011 ) 11 - 0005 - 05 [ 作者简介 ] 马春光, 对外经济贸易大学中国企业国际化经营研究中心执行主任 、 国际商学院教授, 博士生导师, 研究方向为国 际企业管理 。 ( 北京 100029 ) Abstract: On July 26, 2011, United Nations Conference on Trade and Development ( UNCTAD ) released The World Investment Report 2011 in Beijing. Different from the previous reports, the current report was entitled Non - Equity Modes of International Production and Development , a new approach worth much concern and further research by Chinese executives and scholars. It is pointed out in the report that non - equity modes of international production generated over US$2 trillion in sales in 2010, far surpassing foreign direct investment amount of US$1. 24 trillion. The author holds that under the current global financial crisis and weak investment on the part of enterprises, operation by non - equity modes poses a new perspective for corporate executives the worldwide. Chinese enterprises should take the opportunity of slow recovery of foreign direct investment in the global market and try to explore the non - equity modes in their endeavor of“Going Global” . The author then put forward some specific proposals for the Chinese franchising enterprises of catering industry engaged in international operations, based on the analysis of non - equity modes practices of Chinese enterprises in general and illustration of Little Sheep Company case with emphasis on its direct operation to franchising model in particular. Key words: non - equity modes; catering franchising; Little Sheep Company; introspection

联合国工发组织《非洲投资者报告》2011版的汉译及分析

学校代码:10036硝矽手罗爹(节贸易声学UniversityofInternationalBusinessandEconomics翻译硕士笔译专业毕业报告联合国工发组织《非洲投资者报告》(2011版)的汉译及分析培养单位:英语学院专业名称:英语笔译培养方向:商务笔译项目性质:英译汉作者:唐徐进指导教师:王立非实践导师:冯明慧论文日期:二。

一三年五月r:一-一。

拦引益Ⅶ。

哲\毕业报告原创性声明本人郑重声明:所呈交的毕业报告,是本人在导师的指导下,独立进行实践所取得的成果。

除文中已经注明引用的内容外,本报告不含任何其他个人或集体已经发表或撰写过的作品成果。

对本文所涉及的笔译项目做出重要贡献的个人和集体,均已在文中以明确方式标明。

本人完全意识到本声明的法律责任由本人承担。

特此声明报告作者签名:≯砺,也驴多年了月如日1.2项目意义一项目原文选自联合国工业发展组织的2011年版《非洲投资者报告》,由联合国工业发展组织和欧盟委员会合作完成。

联合国工业发展组织是联合国系统中的专门机构,工发组织的宗旨是同170多个成员国合作促进和加速发展中国家的工业化进程,实施可持续性发展战略。

工发组织的使命是针对当今各国面临的工业问题,特别是在提升经济竞争力、改善环境和提高就业,这三个方面面向政府、机构和企业,提供一揽子服务方案。

非洲大陆拥有世界存量最大的未开发资源。

随着世界的发展、新兴经济体的崛起、商品成本的上升,非洲正在进入一个充满商业机会的新时代。

报告阐述了对非洲19国投资活动的研究,通过对企业及投资促进机构的调查,收集了大量数据,多层次地分析了外商投资对非洲经济和企业的影响,为最大程度发挥外商直接投资的效用和投资促进机构的作用提供了深刻见解。

报告对非洲范围内区域经济的活力也有着深刻的理解,强调应当发挥非洲大陆的经济潜力,有目标地选择高质量的外商直接投资,而不应仅局限于利用非洲丰富的自然资源。

报告不仅为政策制定者管理投资促进活动、评估投资有效性提供了重要方向,也为外国企业家投资非洲和广大研究者开展科研提供了投资信息和数据。

2011年度投资策略报告.ppt

4、制造业两极分化。一方面,随着劳动力成本、环保成本和土地成本的大幅上升,部分 行业集中度低、技术含量低的劳动密集型企业度日艰难;另一方面,行业集中度高、有品 牌、有定价权的高端制造业利润丰厚。

5、机械和装备制造业快速增长。经过2-3年的产能低速增长期后,部分行业的产能瓶颈开 始显现,产能扩张、产业升级,以及对新兴产业的投入拉动了对机械和装备制造业的需求。

2011年十大预言 Top 10 Surprises

6、美国非金融企业利润和股价均创出历史新高。美国经济稳步复苏,美联储在现有6000 亿美元的基础上不会进行新一轮大规模的定量宽松。

经济转型深化 市场震荡上扬

—— 2011年度投资策略

国内与国际经济

我国宏观经济目前已现企稳迹象,有望在明年1季度同比见底回升。金融危机之后,我 国经济政策目标根据经济形势变化进行了灵活调整,09年上半年保增长,09年7月至 2010年9月调结构,而当前政策的主要目标是防通胀,从根本上扭转通胀预期,需要让 市场形成加息周期预期。因此,明年的货币政策将由反危机状态逐步回归常态。积极 的财政政策还会延续,虽然新项目审批可能受到控制,但在建项目的需求足可以支撑 20%左右的固定资产投资增速。

ห้องสมุดไป่ตู้

2011年十大预言

Top 10 Surprises

1、CPI冲高回落后逐步得到控制。控通膨成为上半年政策的主基调,货币政策紧缩力度超 预期,同时政府对食品、农用物资、医药等关乎民生的多项商品实行严格的价格指导和管 制。由于政策措施及时得力,出现持续恶性通膨的概率不大。

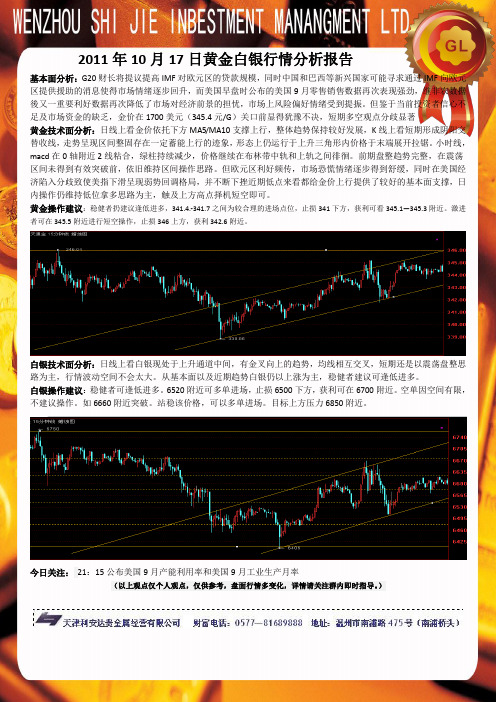

视界投资报告2011-10-17

2011年10月17日黄金白银行情分析报告基本面分析:G20财长将提议提高IMF对欧元区的贷款规模,同时中国和巴西等新兴国家可能寻求通过IMF向欧元区提供援助的消息使得市场情绪逐步回升,而美国早盘时公布的美国9月零售销售数据再次表现强劲,继非农数据後又一重要利好数据再次降低了市场对经济前景的担忧,市场上风险偏好情绪受到提振。

但鉴于当前投资者信心不足及市场资金的缺乏,金价在1700美元(345.4元/G)关口前显得犹豫不决,短期多空观点分歧显著黄金技术面分析:日线上看金价依托下方MA5/MA10支撑上行,整体趋势保持较好发展,K线上看短期形成阴阳交替收线,走势呈现区间整固存在一定蓄能上行的迹象,形态上仍运行于上升三角形内价格于末端展开拉锯。

小时线,macd在0轴附近2线粘合,绿柱持续减少,价格继续在布林带中轨和上轨之间徘徊。

前期盘整趋势完整,在震荡区间未得到有效突破前,依旧维持区间操作思路。

但欧元区利好频传,市场恐慌情绪逐步得到舒缓,同时在美国经济陷入分歧致使美指下滑呈现弱势回调格局,并不断下挫近期低点来看都给金价上行提供了较好的基本面支撑,日内操作仍维持低位拿多思路为主,触及上方高点择机短空即可。

黄金操作建议:稳健者扔建议逢低进多,341.4.-341.7之间为较合理的进场点位,止损341下方,获利可看345.1—345.3附近。

激进者可在345.5附近进行短空操作,止损346上方,获利342.6附近。

白银技术面分析:日线上看白银现处于上升通道中间,有金叉向上的趋势,均线相互交叉,短期还是以震荡盘整思路为主,行情波动空间不会太大。

从基本面以及近期趋势白银仍以上涨为主,稳健者建议可逢低进多。

白银操作建议:稳健者可逢低进多。

6520附近可多单进场,止损6500下方,获利可在6700附近。

空单因空间有限,不建议操作。

如6660附近突破。

站稳该价格,可以多单进场。

目标上方压力6850附近。

今日关注:21:15公布美国9月产能利用率和美国9月工业生产月率(以上观点仅个人观点,仅供参考,盘面行情多变化,详情请关注群内即时指导。

联合国《2011年世界投资报告》新闻稿

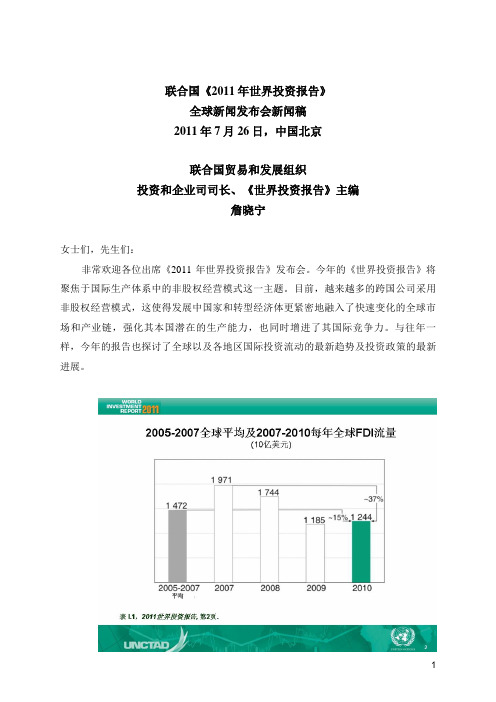

联合国《2011年世界投资报告》全球新闻发布会新闻稿2011年7月26日,中国北京联合国贸易和发展组织投资和企业司司长、《世界投资报告》主编詹晓宁女士们,先生们:非常欢迎各位出席《2011年世界投资报告》发布会。

今年的《世界投资报告》将聚焦于国际生产体系中的非股权经营模式这一主题。

目前,越来越多的跨国公司采用非股权经营模式,这使得发展中国家和转型经济体更紧密地融入了快速变化的全球市场和产业链,强化其本国潜在的生产能力,也同时增进了其国际竞争力。

与往年一样,今年的报告也探讨了全球以及各地区国际投资流动的最新趋势及投资政策的最新进展。

2010年,全球外国直接投资(FDI)增长了5%,达到了1.24万亿美元,但仍比危机前的平均值低15%。

与此形成鲜明对比的是,全球工业产出和贸易则已经恢复到危机前的水平。

联合国贸发组织估计,全球国际直接投资将在2011年恢复到危机前的平均水平,增加到1.4-1.6万亿美元,并在2013年接近2007年的2万亿美元的最高值。

不过,这一乐观的预测是以全球经济不遭受意外冲击为前提的。

目前世界经济存在的诸多风险。

尽管2010年全球国际直接投资总体成上升趋势,但其在不同区域,部门以及模式上呈不均衡发展的状况:首先,地区上的不均衡表现尤为突出。

流入东亚和东南亚国际投资猛增了34%,达到历史新高。

流入拉丁美洲国家的国际投资增长了14%。

非洲,南亚,西亚以及转型经济体的国际直接投资流入量却持续下降。

发达国家整体的国际直接投资流入量经历了小幅下挫,其中一些欧洲国家跌幅明显,美国的外资流入量增长了近50%,但仍远低于危机前水平。

其次,不同部门和产业的国际直接投资也出现了不均衡的发展格局。

服务业的国际直接投资在经历了危机时的大幅下滑后,2010年依然不振。

其主要行业,包括商业服务、金融、交通、通信以及公共事业都经历了不同程度的下滑。

相反,流入制造业的外资有所复苏,其项目数占全球国际直接投资总项目数的近一半。

2011世界投资报告分析

实验一2011世界投资报告分析2010年全球外国直接投资流入量小幅上升了5%,达到1.24万亿美元,但总量仍比危机前的平均值低15%左右,比2007年时的最高值减少了近37%。

预计2011年将进一步增长,持续复苏,总量将达到大约1.4万亿至1.6万亿美元,从而回到全球金融危机前的水平。

2010年包括东亚、东南亚和南亚在内的亚洲国家直接外资流入量上升了24%,达到3000亿美元,接近全球总量的四分之一;中国国际直接投资的流入量和对外中国的对外直接投资首次超过日本,位居世界第五。

不过,由于中国的工资和生产成本持续上涨,劳动密集型制造业向中国大量外移的趋势已经放缓,直接外资流入正在向高技术产业和服务业转移;2010年东盟国家的直接外资流入量翻了一番以上,达到790亿美元,印度尼西亚和越南已发展成低成本的生产基地,特别是低端制造业的基地,而老挝和柬埔寨等区域内最不发达的国家也获得了越来越多的直接外资,尤其是从邻国流入的外资;南非由于战乱2010年吸引外国对外直接投资总值下降至16亿美元,缩减幅度达到70%。

实验二跨国公司-渣打的对外投资渣打银行的快速增长得益于其定位—专注于新兴市场:由于新兴市场存在巨大的商机,经济增长快、回报高,并且竞争程度低,同时还在与其自身的情况—无论规模实力还是全球网络,渣打都比不过花旗、汇丰、德意志等跨国银行。

因此它集中在高回报的市场、高回报的产品和高回报的客户群,同时强化风险管理,而不是在加大风险的基础上增加回报。

主要从产品方面来说,在企业银行业务里,贷款有风险同时由于竞争的问题,贷款利息比较低,所以贷款在风险回报上不一定很好。

因此渣打银行加强在资本市场上牵头安排银团贷款业务,赚取中间业务佣金。

这种业务风险比较低,收益也较高。

另外,如个人银行业务方面,信用卡业务一直是回报比较高的产品,所以在全球的大量发行,特别是香港。

财富管理方面,渣打集中精力在高回报的产品上,即为为个人客户提供综合的银行金融服务,例如在香港的个人财富管理账户中,不同币种的存款、外汇的买卖、债券的买卖、股票买卖、基金买卖等等。

2011年世界发展报告 事实 数据 CHINESE_WDR2011_FACTS AND FIGURES

低收入的脆弱国家以及受冲突干扰的国家之中还没有国家完成任何千年发展目标。

20个百分点在过去的三十年中,暴力反复发生的国家贫困率增长了20个百分点。

每年暴力使国家的扶贫进程延缓了进1个百分点。

15亿生活在受政治冲突或高度凶杀等有组织暴力影响的国家的15 亿人,患上营养不良的几率是其他发展中国家居民的两倍。

陷入贫困的几率高出百分之五十。

儿童辍学的几率是其他国家的三倍。

4200万由于冲突、暴力或侵犯人权造成4200万人(几乎等同于加拿大或波兰全国的人口)被迫移居。

这些人中,1500万人成为跨国难民,2700万人为国内难民。

15至30年实际时间表:二十世纪改革最快的20个国家经过15至20年——一代人——的时间改进了制度,从脆弱国家,比如海地,发展成为制度完善的国家,比如加纳。

特别是,平均需要17年时间减少对军队对政治的干涉,需要27年时间为发展将腐败降为最低。

244 避免从2001年至2009年间,阿富汗政府通过了244项法律、法令、规章和修正案、法律法规的增补案。

另外,政府签订了19项许可权、公约、协议和议定书。

千年发展目标未提到公民安全和正义的问题,不过它们确实脆弱和受冲突干扰的国家人民所重点关注并渴求的。

加倍的动荡援助的不稳定性是制度建设中的一个主要问题:在过去的20多年中,经历了20年暴利冲突的国家所受援助的不稳定性是未经受暴力国家的二倍。

收入的不稳定性大大增加了政府的成本,对那些面临脆弱局势,改革措施被削减,制度建设遭受打击的国家尤为如此。

项目的短期性可能会阻碍建设高抵御性制度的进程根据欧盟委员会的研究,在柬埔寨有63% 的捐助项目为期都不超过三年,同时又超过三分之一的项目为期不超过一年。

17 相对于455制定法律,定义负责任的国家当权者,在长期内变得更加的复杂。

联合国1948年通过的《防止及惩办灭绝种族罪公约》包含17个条款,而2003年的《反腐败公约》则有455个条款。

近期发生侵犯人权时间的国家,相比有着良好的尊重人权历史的国家更有可能发生暴力冲突事件。

2011世界投资报告

目录

ix

目录

页次

主旨 ................................................................................................... x

概述

直接外资的趋势和前景................................................................ 1 投资政策趋势................................................................................ 11 国际生产体系中的非股权经营模式............................................ 16

2011 年 6 月,纽约

联合国秘书长 潘基文

vi

2011 年世界投资报告

鸣谢

《 年世界投资报告》由 詹晓宁 领导的小组编写。 2011

James Zhan(

)

小组成员有: 、 、 、 Richard Bolwijn Quentin Dupriez Masataka Fujita

、 、 、 、 Thomas van Giffen Michael Hanni Kalman Kalotay Joachim Karl

也对报告做出了贡献。 Youngjun Yoo

担任总顾问。《 年世界投资报告》还得益于 Peter Buckley

2011

Ilan

、 、 、 、 、 Alon Mark Casson Lorraine Eden Pierre Guislain Justin Lin

、 、 和 的建议。 Sarianna Lundan Ted Moran Rajneesh Narula Pierre Sauvé

高盛2011年投资报告

高盛2011年投资报告——人民币和大宗商品首当其冲高盛发布最新研究报告中表示,2011年中国经济增长将稳定在长期趋势水平附近,2011年GD同比增长10.0%,CPI同比增幅分别为4.3%。

报告预计,2010年中国经济波动较大,一季度面临过热压力,二季度增长因政策介入而明显放缓、三季度强劲反弹,而四季度过热压力可能再度显现。

全年GDP同比增幅有望实现10.1%。

对于2011年,如果不会出现严重政策失误,年均经济增速将再度达到长期趋势水平,而且可能不会出现2010年明显的波动。

高盛预计,2008-2010年中国经济的潜在趋势增长率仍保持在9.6%的稳健水平,而未来趋势增速将在2011-2015年小幅放缓至9.3%。

10月份央行提高存贷款基准利率,11月两次提高存款准备金率。

报告指出,“由于政府可能推出旨在抑制通胀的紧缩措施,政策收紧对增长的影响可能在2011年3月显现,二季度将更加显著。

即便货币当局在2010年12月开始大幅收紧信贷,2011年年初时此举对增长的影响可能仍然有限。

因此,经济增速在2011年二季度可能面临一些下行风险。

但政策过度紧缩导致增长大幅放缓的风险仍然有限。

”另外,由于通胀压力日益加大,中国的决策层收紧了货币政策并出台了针对农产品供应的调控政策,但8-10月份商业银行贷款再度加速增长导致金融状况放松,高盛报告认为,“尽管货币政策收紧,但金融状况在过去三个月有所放松。

预计进一步宏观政策调控势在必行,可能导致2011年二季度增长小幅放缓。

”12月3日,中共中央政治局会议指出,要实施积极的财政政策和稳健的货币政策,增强宏观调控的针对性、灵活性、有效性。

报告指出,决策层倾向于在中长期保持财政政策立场不变,同时采用货币政策立场的改变来进行短期的逆周期调整。

但即便官方财政政策立场没有改变,政府也可能在明年提交规模更小的财政预算赤字方案。

通胀率显著上升将促使政府在2010年四季度-2011年二季度从实际意义上收紧政策立场。

2011年世界投资报告

资料来源:联合国贸发组织2011年世界投资报告一、2010年全球直接投资复苏势头增强2010年全球外国直接投资小幅回升5%,达到1.24万亿美元;但仍比危机前的均值低15%左右,比2007年时的最高值减少近37%。

(一)新兴经济体成为直接投资的新力量。

2010年,发展中和转型期经济体吸收的直接投资额首次达到全球的一半以上;前20大直接投资流入国中半数为发展中和转型期经济体。

同时,发展中和转型期经济体的直接投资流出量出现强势增长,2010年增长21%,占全球的29%;前20大直接投资经济体中有6个是发展中和转型期经济体。

(二)发达国家直接投资流入量仍远低于危机前水平。

2010年,发达国家直接投资流入量略微下滑。

欧洲跌幅巨大;日本出现下跌。

阻碍直接投资流入回升的因素包括愈发黯淡的经济前景、紧缩措施和可能出现的债务危机及监管方面的顾虑。

然而,美国的流入量强势逆转,增长40%以上。

发达国家对外直接投资扭转下滑趋势,较2009年增长10%;然而仅达到2007年最高值的一半。

出现逆转的主因是并购价值有所增加。

(三)服务业直接投资放缓,跨界并购出现反弹。

在危机中首当其冲、直接投资流量减少最多的服务业,其2010年直接投资流量继续下滑。

金融业直接投资流量跌幅最大。

从投资方式看,2010年跨境并购交易值上升36%,但只有2007年最高值的三分之一左右。

进入发展中经济体的跨境并购值翻番。

(四)发展中国家直接投资流入量不均衡。

非洲、最不发达国家、内陆发展中国家和小岛屿发展中国家的直接投资流入持续下降。

2010 年,非洲直接投资流入量下降了9%,在全球直接投资流入总量中的份额由2009 年的5.1%降至2010 年的4.4%;最贫困区域的直接投资流入量持续下滑,48个最不发达国家的流入量又全面下滑0.6%。

与此同时,东亚、东南亚和拉丁美洲等主要新兴区域的直接投资流入量出现强势增长。

东亚、东南亚和南亚的流入量总体上升24%;拉丁美洲和加勒比区域上升13%,其中南美涨幅最大,达到56%,巴西尤为突出。

世界投资报告2009-2011 世界投资报告survey

2009-2011 prospects surveyTABLE OF CONTENTSNOTE ......................................................................... .. (ii)PREFACE AND ACKNOWLEDGMENTS (vii)EXECUTIVE SUMMARY (1)CHAPTER I. SHARP SHORT-TERM DECLINE, FOLLOWEDBY A PROGRESSIVE RECOVERY IN TNCs’ FDI PLANS (9)第一章:非常短的下降时期,随之而来的是跨国公司直接投资计划的累进复苏 (9)Investment plans for 2009 indicate a sharp fall (9)2009年投资计划显示了较大的滑落 (9)Most of respondent companies intend to reduce their FDI in 2009 ..9大部分被调查的公司打算在2009年减少直接投资..9A strong negative impact of the crisis on investment plans (11)危机对投资计划的强烈负面影响 (11)A strong aversion touncertainty (13)对不确定性的极度讨厌 (13)Greater recourse to non-equity entry modes? (15)对非股权进入模式的较大依赖 (15)Factors and timing for a recovery in FDI (16)FDI复苏的要素和时机 (16)A gradual recovery as early as 2010? (16)尽早在2010年逐步恢复? (16)TNCs’optimism grows overtime (17)跨国公司的乐观不久会增长.......................................................17The process of internationalization is set to continue (19)国家化仍在继续 (19)CHAPTER II. THE CRISIS HAS AFFECTED FDI PLANS INALL REGIONS (2)1第二章:危机已经在所有领域影响了计划FDITNCs’ FDI plans reveal a common pattern: a decreasefollowed by arebound (21)跨国公司的FDI计划透露常规模式:下降之后是反弹 (21)A widespread negative impact in the short term (21)短时期内的大范围负面影响 (21)腹有诗书气自华Recovery expected in all home regions in 2011 (24)所有母国有望在2011年复苏 (24)FDI plans by home region (25)母国的FDI计划 (25)Geographical patterns of FDI: a regional perspective (27)FDI中的地理模式:一个区域视角 (27)CHAPTER III. BUSINESS-CYCLE-SENSITIVE INDUSTRIES第三章:商业周期敏感行业THE WORST HIT BY THE CRISIS (33)危机的严重打击 (33)The primary sector and services face better FDI prospectsthan manufacturing.............................................................33与制造业相比,第一产业和服务业有更好的fdi前景 (33)Key findings....................................................................... .. (33)主要发现............................................................................. .. (33)Analysis by sector......................................................................... (34)部门分析............................................................................. ..34Varying FDI plans of different industries (37)不同产业的多样化FDI计划 (37)Manufacturing sector (38)制造业 (38)Services....................................................................... (41)服务业............................................................................. (41)CHAPTER IV. DEVELOPING COUNTRIES SEEM LESSAFFECTED BY THE SLOWDOWN IN FDI (45)腹有诗书气自华第四章:发展经济体受到FDI减少的影响较小The slowdown in FDI hits developed regions the most (45)FDI减少大部分冲击了发达经济体 (45)TNCs continue to give developing countries highpriority for FDI (48)跨国公司继续给与发展中国家FDI的高度优先权 (48)Particularly good prospects for Asia and Latin America (49)亚洲和拉丁美洲的特殊商品前景 (49)Top 15 countries: what makes them attractive to FDI? (53)前15位国家:什么使得它们吸引FDI? (53)No major changes to the list of most favoured countries (53)大部分受惠国没有较大变化 (53)Major location assets bycountry (55)国家的主要位置资产 (55)Conclusions .................................................................. (59)结论 (59)References ................................................................... .. (61)Annexes ...................................................................... .. (63)Questionnaire ................................................................ (73)Annex 1. Methodology of the World Investment Prospects Survey (63)Annex 2. Characteristics of the top 5,000 non-financial TNCs (66)Annex 3. Survey results: detailed statisticaltables (68)Annex 4. Classifications used in the survey (70)BoxesBox 1. The UNCTAD World Investment Prospects Survey (1)Box 2. All business functions are set to internationalize (20)Box 3. Major location determinants (56)FiguresFigure 1. FDI inflows, global and by group of economies,1980–2008 (Billions of dollars) (10)Figure 2. Respondent companies’ FDI expenditures plans,2009–2011, as compared to 2008 (Per cent of responses) (10)腹有诗书气自华Figure 3. Impact of various aspects of the crisis on company’sinvestment plans for 2009–2011 (Per cent of responses) (12)Figure 4. Impact of various aspects of the crisis on company’s investmentplans for 2009–2011 (Average value of responses) (13)Figur e 5. Most likely risks and their potential impact on companies’decisions (Average value of responses) (14)Figure 6. Importance of risk factors for FDI decisions, 2009–2011(Average number of responses)...................................................14Figure 7. Different entry modes used by TNCs(Average value of responses) (16)Figure 8. Respondent companies’ FDI expenditure plans ascompared to 2008 (Average value of responses) (17)vWIPS 2009-2011Figure 9. Distribution of the degree of optimism/pessimismregarding the medium-term FDI outlook, globallyand for the respondent company (Per cent of responses) (18)Figure 10.Distribution of the degree of optimism/pessimismregarding the medium-term FDI outlook, globally andfor the respondent company (Average value of responses) (18)Figure 11. Companies’ level of internationalization by various indicators, 2008 and 2011 (Per cent of responses) (19)Figure 12. TNCs’s views on global FDI prospects, by home region,2009–2011 (Average value of responses) (23)Figure 13. Change in respondent TNCs’ FDI relative to 2008,by home region, 2009–2011 (Average value of responses) (23)Figure 14. Internationalization index of respondent companies,by home region/ country, 2008 and 2011(Average value of responses) (24)Figure 15. Internationalization of corporate functions byhome region, 2008 (Average value of responses) (29)Figure 16. European TNCs’ regional preferences for FDI,2008 and 2011 (Average value of responses) (29)Figure 17. North American TNCs’ regional preferences for FDI,2008 and 2011 (Average value of responses) (30)Figure 18. Japanese TNCs’ regional preferences for FDI,2008 and 2011 (Average value of responses) (31)Figure 19. Asian developing countries TNCs’ regional preferencesfor FDI, 2008 and 2011 (Average value of responses) (32)Figure 20. Impact of the economic downturn on TNCs’ investment plans,腹有诗书气自华2009–2011, by sector/industry (Average value of responses) (34)Figure 21. Expected evolution of companies’ FDI in 2011 since 2008,by industry (Average value of responses) (35)Figure 22. Internationalization index of respondent companies,by industry, 2008 (average value of responses) (37)Figure 23. Regions/groups most affected by the reduction in TNCs’investment plans for 2009–2011 (Per cent of responses) (47)Figure 24. Percentage of respondent companies with investmentsin various regions/groups (Per cent of responses) (47)Figure 25. Investment preferences, by host region/group, 2008and 2011 (Average value of responses) (48)Figure 26. FDI growth prospects, by host region/group, 2007–2010and 2008–2011 (Average value of responses) (49)Figure 27. The 15 most attractive economies for the location ofFDI, 2009–2011 (Per cent of responses) (54)vi World Investment Prospects Survey 2009-2011WIPS 2009-2011TablesTable 1. Summary of surveyresults (6)Table 2. FDI outflows and cross-border M&A purchases,by region and major economy, 2007-2008 (22)Table 3. Percentage of companies with investments in different hostregions, by home region (Per cent of responses) (28)Table 4. Importance of locational factors, by industry, 2009–2011(Per cent of all responses persector) (44)Table 5. FDI inflows and cross-border M&A sales, by region andmajor economy,2007-2008 (46)Table 6. Main investment indicators byregion (50)Table 7. Top FDI destinations, by home region (55)Table 8. Top 15 countries for FDI, by factors favouring investment,2009–2011 .................................................................... (57)Box figuresBox figure 2.1. Proportion of various corporate functions undertakenabroad, 2008 and 2011 (average value of responses) (20)Box figure 3.1. Locational criteria in order of importance, 2009-201(per cent of responses) (56)Annex tables腹有诗书气自华Annex table 1. Comparing the representation of the frame,sample and survey responses, by region (64)Annex table 2. Comparing the representation of the frame,sample and survey responses, by sector (64)Annex table 3. List of WIPS regional experts (65)Annex table 4. Top 5,000 companies by sector and industry (66)Annex table 5. Top 5,000 companies by size of total assets (67)Annex table 6. Top 5,000 companies by total assets,by home country of the parent company (67)Annex table 7. Respondents by sector and industry (68)Annex table 8. Respondents by size of totalassets (69)Annex table 9. Respondents by homeregion (69)Annex table 10. Classification by homeregion (70)Annex table 11. Classification by hostregion (70)Annex table 12. Classification byindustry (71)viiWIPS 2009-2011ABBREVIATIONSCIS Commonwealth of Independent StatesEU European UnionFDI foreign direct investmentJBIC Japan Bank for International CooperationM&A merger and acquisitionPWC PricewaterhouseCoopersR&D research and developmentSEE South-East EuropeTNC transnational corporationUNCTAD United Nations Conference on Trade and DevelopmentWIPS World Investment Prospects SurveyEXECUTIVE SUMMARY总结Like other economic activities, foreign direct investment (FDI)腹有诗书气自华has been going through dramatic changes since the end of 2008. The unusual magnitude of the ongoing economic and financial crisis – the worst in the last 60 years – raises major concerns about the propensity and capability of TNCs to continue investing and expanding abroad.像其他经济活动一样,外国直接投资从2008年底奖励了巨大的变化。

国际投资大事(2011年6月21日—7月2013)

亿美元 ,项 目将分3 阶段实施 ,计划将里

德目一公司在哈麓水泥厂

6月 27日 , 国 际 大 型 建 材 生 产 企 业 德 国 海 德 堡 公 司 ( i le g He de b r

Ce n )投 资 约 2 欧 元 ,在 哈 萨 克 斯 me t 亿

海 管 道 的 日输 油 能 力 在 2 1 年 前 提 高 到 05

签 署 协 议 ,再 次 向 格 方 提 供 5. 亿 75

美 元 贷款 , 用 于 巴 库 ( ) 一第 比 利 阿

国东北 国际 电力公司赢得总计4 6 .亿美元

的 采 购和 施 工 合 同 ,为 孟 加拉 国修 建 3 1 4

新 建一个年客流量3 0 0 万人的航站楼等。

斯 ( )一 尔斯 ( 格 卡 土耳其 ) 路项 目 铁 第 比利斯 一 阿哈 尔卡拉 基段 铁路 的修复

兆 瓦的B Ny n 第一和第二电厂 。 i aa

浦项制铁建FN )工厂 IEC

6q 8 j2 日,韩国浦项制铁年 产2 0 0 万

吨 规 模 的 F NE I X工 厂 开 工 。 该 工 厂 将 耗

工程。

菲律宾能濠开发公司获银团贷款

6 3日,7 月2 g银 行 与菲 律 宾地 热 发 电能源开发公司签署 了一项价值 1 7 .5 亿 美元的6 年期 贷款 协议 ,这7 家银 行分 别是澳新 银行、渣打银 行、东京三 菱银 行 、马来 亚银行 、瑞穗 实业银行 、荷 兰 商业银行与中国信托商业银行 。

资 1 亿 美 元 ,拓 展 其 在 埃 尼 罗 河 三 角 洲 5

中部地区油 气资源的开发和 经营活动。

欧元收购欧洲 卡车巨头MA 59 的股 N5 .%

《世界投资报告》中文版(World Investment Report ).doc

《世界投资报告》中文版(World Investment Report )联合国贸易和发展会议贸发会议要旨和概述经济特区联合国世界投资报告PrintedatUnitedNations,Geneva–1908001(C)–July,纽约和日内瓦联合国©,联合国本出版物供开放获取,但须遵守为政府间组织创立的知识共享许可协议/licenses/by/3.0/igo/。

本出版物所用名称及其材料的编排方式并不意味着联合国秘书处对于任何国家、领土、城市地区或其当局的法律地位,或对于其边界或疆界的划分表示任何意见。

文中材料可引用和转载,但须注明出处。

本出版物经由外部编辑。

由联合国贸易和发展会议印发的联合国出版物。

UNCTAD/WIR/世界投资报告经济特区联合国秘书长安东尼·奥古特雷斯《世界投资报告》通过监测全球和区域外国直接投资趋势以及记录国家和国际投资政策发展来为决策者提供支持。

今年报告中关于政策的章节总结了为改革国际投资协定所做的努力,并介绍了各种新的措施。

包容性可持续发展依赖于有利于跨境投资的全球政策环境。

去年,全球外国直接投资流量减少了13%,降至1.3万亿美元。

这是自全球金融危机以来的最低水平,突显出过去10年国际投资缺乏增长。

满足可持续发展目标相关投资需求所需的大幅加速尚不明显。

我们需要提高气候行动的力度、解决债务脆弱性并缓解贸易紧张,营造有利于扩大长期和可持续投资的环境。

经济特区是吸引投资的最重要手段之一。

10年来,世界各地的经济特区数量迅速增长,已超过5,000个,而且还有很多正在计划中。

今年的《世界投资报告》概述了全球经济特区的局面,并就如何应对可持续发展要求、新的工业革命和不断变化的国际生产模式给经济特区带来的根本挑战提出了建议。

我向工业和投资决策者推荐今年的《世界投资报告》,这也是国际发展界的一个重要工具。

前言iii前言一段时间以来,全球贸易和投资的政策环境不如出口导向型增长和发展的全盛时期那样温和。

2011年全球财富报告瑞

<div class="article_tit"> 2011年全球财富报告瑞 </div> <span>作者 : 未知</span> <p> 内容提要:瑞信研究院于近期发表2011年《全球财富报告》,分析了全球200多个国家所有45亿成年人的财富分布情况。

报告指出,全球财富总值已由2010年1月的203万亿美元增长14%,至2011年6月达到231万亿美元,相比2000年则增长117万亿美元。

亚太地区是全球财富增长的主要来源,自2000年及2010年起分别占全球新增财富36%和54%。

报告预测,全球财富在未来5年将增长50%以上,从2011年的231万亿美元上升到2016年的345万亿美元。

每个成年人的净财富将达到70700美元,比2011年增长40%。

中国将超越日本成为第二大富裕国,美国仍将处于财富顶层,到2016年财富将达到82万亿美元。

<br/> 关键词:个人财富全球财富分布财富金字塔新兴市场 <br/> 中图分类号:F036 文献标识码:B 文章编号:1006-1770(2011)011-04-05 <br/> <br/> 一、全球财富概览 <br/> 本报告的分析涵盖了整个财富系列,从引领金融市场趋势的富裕人士,到快速增长者、再到不太富裕的中间阶层和财富金字塔的底层,这些,在瑞信看来是消费和经济实力新兴趋势背后的驱动力量。

<br/> 与其他研究报告一样,瑞信报告提供了各国高净值人数的估计值。

但是,瑞信报告的兴趣更为广泛,覆盖了全球所有的成年人和全球所有的财富――报告估计至2011年6月,全球财富总数为231万亿美元。

2010年首次发布的瑞信财富报告证实,家庭财富在过去10年快速增长,澳大利亚、中国、新西兰、波兰和罗马尼亚尤为显著――每个成人的财富以美元计都有3倍的增长;印尼和俄罗斯,财富增长达5倍。

国际投资大事(2011年9月21日-10月20日)

设计集装箱吞吐能力2 0 4 万标 箱。

署协议 ,委托其 铺设从里海 到阿曼 海约 1 8 公里输油 管道 ,铺设 费用估计 为3 60 3

亿一3亿美元 。 7

产商S l wo l 同卡塔 尔合作方共 同出 oa r r d

中国水电签约伊朗输水项 目

9 5日, 中国水 电集 团 国际公 司 月2 与伊 朗锡斯 坦和俾路 支斯坦 省水资源 公 司 签署伊朗 查巴哈尔输 水项 目合同 。该 项 目位于伊 朗东南部 ,合同额 约2 { 元 4L 人 民 币,工程主要 内容为从 大坝水库取

沙特首 个太 阳能 发 电站落 成 。该 电站位 于沙特 南部 费赞岛 ,由 日本 昭和 壳牌公 司提 供项 目融 资 ,并完成 所有设 备、太

阳能光 板的采 购和安装 ,年发 电量 将达

水 、铺设约2 0 2 公里的输水线路。

( SA NI S N)宣布 ,计 划投资 1 . 1 美 4 2L ' 元 ,在 巴西 建设一 座新厂 。该厂将 建在

能力为30 ̄瓦。 90

国合资公司P —Rh n 0 EC i 的5 %股 权 ,以7

年 完工 ,届时将 可达到每年 8 0 n 高纯 0 0,  ̄ 度 多晶硅产能 。

亿欧元 ( .7 { 美元 )的价格 ,出售 合9 4 2L

给欧洲化学公司 ( u o C e E r h m)。

建方。

元的石油供给协议 。

印度公司为卡塔尔建多晶硅工厂 巴斯夫出售部分化肥业务

9 7日,德 国化学 品 巨头 巴斯夫 月2

( rm e a 1 P e ir C o)股权给 中国兖 州煤业

澳洲公司。

l月8 卡塔尔太阳能技 术公司宣 0 日

世界投资报告

世界投资报告投资是指将资金或其他资产用于购买证券、房地产、企业股权等经济活动的行为。

作为全球经济发展的重要支撑,投资活动对于世界各国的经济增长和财富积累起着至关重要的作用。

本报告将对世界范围内的投资情况进行分析和展望,以期为投资者提供参考和指导。

首先,我们来看全球范围内的投资总体情况。

近年来,全球经济一直处于动荡不安的状态,国际贸易摩擦、地缘政治紧张局势等因素对投资活动产生了一定的影响。

然而,随着全球经济的逐渐复苏,投资活动也呈现出逐步回暖的趋势。

特别是在数字经济、新能源、生物科技等领域,投资热度持续升温,成为全球投资的新热点。

其次,我们需要重点关注各个国家和地区的投资情况。

在发达国家,投资活动相对较为成熟和稳定,资本市场发达,投资者风险偏好较低。

而在新兴市场和发展中国家,投资环境和政策体系相对较为复杂,投资风险也相对较高。

然而,随着全球化进程的加速推进,新兴市场和发展中国家的投资机会和潜力也逐渐凸显,成为全球投资的新亮点。

再者,我们需要关注不同投资领域的特点和趋势。

在股票、债券、房地产、私募股权等领域,投资者需要根据自身的风险偏好和投资目标进行选择。

特别是在科技创新、绿色能源、医疗健康等新兴领域,投资机会和风险并存,需要投资者谨慎把握。

最后,我们需要展望未来全球投资的发展趋势。

随着全球经济一体化的深入推进,投资活动将更加多元化和国际化。

数字经济、人工智能、生物科技等新兴产业将成为全球投资的新风口,而传统行业和资产仍将继续发挥重要作用。

投资者需要保持敏锐的市场洞察力和风险意识,积极把握全球投资的机遇和挑战。

综上所述,全球投资活动具有复杂性和多样性,投资者需要根据全球经济形势、国家政策和投资市场的特点进行科学分析和判断,谨慎把握投资机会,规避投资风险,实现资产增值和财富积累的目标。

希望本报告能为投资者提供一定的参考和帮助,祝愿投资者取得丰硕的投资回报。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

D.外国直接投资政策和产业政策之间的相互作用近些年来许多政府应选择了更多的积极主动的产业政策。

其原因是多方面的,例如,结构性的改变,经济的多样化,国际竞争的压力,自由放任政策结果的失望,“指导”发展的愿望,一个渴望加强、保护国家龙头企业,国家干预应对各种危机。

在产业政策的取得成功的国家,例如巴西,中国,印度或是韩国应经对未来的发展产生了更长远的推动作用。

外国直接投资政策紧密地相互作用同产业发展战略。

总的来说,在国内的发展这个背景下,促进国家的投资或限制外国投资,是根据处于问题中的行业以及他们想要确定外国直接投资中所扮演的角色。

在发展中国家,投资晋升政策对于建立重要的生产能力是一种非常重要的方法,正如跨国公司会带来资本、科技以及专有技术到主办国,这些对个体产业的发展起着至关重要的作用。

相反的,国家可能选择限制国外直接投资,因为他们了解应该去保护国内的某一特定产业以应对被外国收购和竞争,尤其是那些初期的产业或是至关重要的产业。

外国直接投资政策和产业政策之间的相互作用有着本国的和国际的特征。

1.国家层面上的相互作用国际直接投资政策和产业政策之间的交界处最突出表现在外国直接投资的作用,在国内工业发展战略的定义,并在这项内容上确定了,在国内产业发展策略中国内直接投资的作用,并且确定了应用在这项内容上的政策工具。

许多国家创建了这样的文件,明确提出了各种程度的规定,外国直接投资被禁止、限制、允许或鼓励,以及相关的外国直接投资政策文件应该依据什么(例如中国的“外国投资产业的引导一览表”,“中国中西部的外国投资的优势产业一览表”以及印度的“固外国直接投资政策”)。

一些方针特别强调促进投资的方法手段(例如,韩国的“在2011年促进外国直接投资政策”,马来西亚产业发展协会的“马来西亚的投资”政策,以及泰国外国投资的“促进投资政策可持续发展”)。

在次国家水平,这些方针也涉及国家的法律和政策。

许多国家有相应的政策去应对个人公司或具体外国投资者,被认为是有能力对产业的发展做出特殊贡献,例如高科技投资,环保项目或劳动密集型技术。

在这背景下促进投资机构(IPAs)有一个重要支持作用,即通过他们的配对以及善后服务。

可通过连锁方案加强这些“矛头指向”政策,提升产业集群,并且有计划使外溢效应及其他福利最大化。

产业政策战略常会带来更多的一般的财政或财务奖励方案。

涉及到某些产业、地区发展或特定的发展目标方面,如出尽出口,创造就业机会的目标,技术转让和升级。

投资激励机制也用于帮助尚未有没有足够大的行业市场的发展中国家(如可再生能源)。

在特定行业里,产业政策可以进一步支持具体的投资促进和便利化外国直接投资的措施,符合其发展战略。

特别经济区的建立,如“高新区”(如“电子城”班加罗尔,印度),“资讯科技走廊”(如“台北科技走廊“)或”可再生能源区“(例如:“马斯达尔城”在阿布扎比),目的在于改善东道国基础设施的“硬”和“软”,这是案例的关键所在。

产业政策,也可能是通过对选择性的外国直接投资限制进而被贯彻。

在过去,限制性外国直接投资政策已特别的应用于以期促进幼稚产业,或者是社会文化(例如土地所有权的限制)。

如今,这个相对狭窄的政策提出了更宽泛的做法,在这种做法下许多国家加强了相关的外国直接投资政策工具,特别是关于审批和检查程序,这种政府保护的受益者有战略性企业和关键基础设施等。

此外,在金融危机时期各国政府认识到为了保持国内就业水平,有需要去保护境况不佳的国内产业公司,劝阻或限制外商投资。

为了保护国家安全,越来越多的产业政策证明了对于外国直接投资的限制,已经和其他政策一样变的很模糊。

从而进一步扩大了国家直接干预外资的范围。

这种政策对于经济的重要性是巨大的。

例如,有些政策是为了保护国家战略性企业,通常涵盖如自然资源行业、能源行业、电信行业、金融服务行业和运输部门等核心产业(OECD 经济合作与发展组织,2009)。

图三.5(Figure III.5)显示了最常受某些外国所有权限制的产业。

限制主要适用于运输行业和传媒行业,有超过一半的国家限制外国对这些行业的投资,往往允许占有少数的股权。

2.国际层面上的相互作用国际投资政策和产业政策之间的相互作用的特点是:国际投资协定(IIA)的双重性质——支持和制约的产业政策。

对于他们可能支持产业政策这点上,国际投资协定IIA希望通过以下方法鼓励外国投资:(1)保护投资和使投资自由化(例如:通过放宽入境或提供国民待遇);(2)改善整体投资政策的框架;(3)扩大市场服务(联合国贸易与发展会议UNCTAD,2009c);此外一些国际投资协定,包括具体的营销推广规定(联合国贸易与发展会议,2008b)。

然而,由于大部分国际投资协定适用于一个交叉的基础上,潜在的外国投资将对所有的行业产生促进作用。

另一方面,国际投资协定也可能限制投资相关的产业政策。

在国际投资协定里最重要的的规定如下:(1)外国投资者的进入(例如:可能取消限制外国国家投资入门级);(2)国家的待遇(如可能取消专为国有企业发放国家补贴);(3)执行的需要(如潜在的制约政策旨在产生某些地方的联系,或确保积极从外商投资的溢出接管)。

制约的潜在影响,可能产生于国际贸易协定中的相关投资的规定,如世贸组织与相关贸易投资措施协定,以及补贴与反补贴措施协定(图III.6.)。

国际投资协定规定的实际限制程度是抽象的很难预料,这将取决于产业政策和处于争议中的国际投资协定。

为了避免造成过分的政策限制,在国际投资协定的某部分已经制定了一些灵活机制(2010年世界投资报告,WIR10),其中包括例外/排除在外的形式条约,或是国家具体保留的列表。

这些特别的相关产业政策包括:*(1)不包括某些行业,如航空业、渔业、海运事业、金融服务业或是文化产业*(2)不包括某些政策,如税收、补贴、政府采购、或农业政策*(3)包括一般整体的或国家安全的免责条款,这在产业政策里变的有关联(联合国贸易与发展会议,2009b)一些部门和行业,在决策者寻求保护产业政策时并给予特别关注中脱颖而出。

例如,联合国贸易与发展协会显示的关于投资保留的案例研究(图III.6),国家一般都愿意接受服务行业深远的国际承诺,这个趋势在近几十年来维持没变。

除了对特定产业政策的考虑,其他许多方面也可能在这个背景下,特别是如下方面:(1)整体较高水平的调控(如在网络服务业更大范围的市场失灵的影响结果);(2)更大的政治敏感性(如有关个人与外国供应商在必要的服务部门的作用,如教育、卫生和环境服务,包括水的分配);(3)对国家安全的关注(如战略服务);(4)国家所有权的较高水平(chapter I,C2)或是政府审议(例如,在垄断或寡头垄断市场部分以结构为准)(联合国贸易与发展会议,2005,2006)。

在服务业中,决策者们倾向于保留政策空间,特别是运输业和金融业(如银行和保险),商业/专业的服务和通信(如邮政、快递、电信和视听服务)(图III.7)。

然而每个行业这样做的原因是不同的(如:(1)有关于沿海贸易运输的问题;(2)有关于金融服务的完整性和稳定性的问题;(3)有关电信业确保公共服务供应的需要问题),这也涉及到国家所有权的问题。

有时政策空间是留给投资政策的特定方面,这是与产业政策密切相关的。

关于补贴、船舶的国际、公共事业、国有企业或是土地所有权等问题为例。

外国直接投资和产业政策之间显著的特点在于,立足于世界的层面去分析与国内相一致的部分。

在这两个层面上,相比较制造业或主要行业(如农业和林业),服务业更容易受外国所有权限制的影响。

此外,图III.5(国家政策)和图III.7(国际政策)所显示的数据表明,国家相对更倾向于维护监管的服务业,在国家和国际层面是类似的。

总的来说,这表明国家的目标是设法应对投资与产业政策之间的相互作用,进而确保国家与国际层面上的协调一致。

3.决策者面临的挑战外国直接投资政策和产业政策之间的不同的相互作用,给决策者带来了许多重要的挑战,进而能使得两个政策能够为发展做出贡献。

a.“挑选赢家”对于产业政策最强烈的批判是关于很难定义创立“正确的”产业(“挑选赢家”)。

这种难度不仅是关于挑选“胜出”的产业,还有挑选“胜出的公司”;在对“失败者”提供支持时,有浪费宝贵和稀缺的资源的风险;有歪曲市场机制对经济长期破坏的风险;以及借助政府力量压力的风险。

如果政府能够确定拥有现有或是潜在比较优势的行业或活动,这些行业因此将会从一个多极增长的世界新机遇中受益(Lin,2011.)。

出口创汇项目的选择不总是对就业和价值的增长影响最大的;即使在发展中的经济体制中,国内的产业包括服务业经常增长超过一半的价值。

政策工具的使用(许多指标是评估国内潜在的能力的),是连同减少政府作出错误选择的风险机制一起使用的。

在这方面第一时间提出了一些建议Successful strategies to pick winners alsoinclude a readiness to let losers go. Sometimeseven the most obvious choices for industrialpriorities, seemingly sure winners, will not work outin today’s uncertain economic environment.成功战略还挑选优胜者包括准备让失败者去。

有时甚至工业最明显的选择的优先次序,看似肯定的赢家,将无法正常工作在当今不确定的经济环境。