包装物的核算精品PPT课件

合集下载

包装物和低值易耗品核算PPT(共41页)

明细账设置:应按包装物的类别、品种规格 设置。

采用五五摊销法下: 应设置“库存未用包装物”、

“库存已用包装物”、 “出租包装物”、 “出借包装物”、 “包装物摊销”五个明细科目。

(二)账务处理

★1、收入包装物

企业购入、自制、委托外单位加工完成 验收入库的包装物,以及其他方式取得的包

装物,其账务处理与原材料一样,可比照

铁皮等,应在“原材料”科目内核算;

(2)用于储存和保管商品、材料而不对 外出售的包装物,应按价值大小和使用年

限长短,分别在“固定资产”或“低值易 耗品”科目核算;

(3)计划上单独列作企业商品产品的自 制包装物,应作为库存商品处理。

三、 包装物的核算

(一)设置“周转材料——包装物”账户

是用来核算包装物的收入、发出和结存情况 的账户。属于资产类账户。

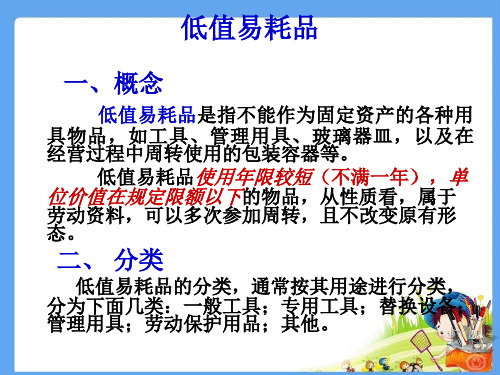

低值易耗品

一、概念

低值易耗品是指不能作为固定资产的各种用 具物品,如工具、管理用具、玻璃器皿,以及在 经营过程中周转使用的包装容器等。

低值易耗品使用年限较短(不满一年),单 位价值在规定限额以下的物品,从性质看,属于

劳动资料,可以多次参加周转,且不改变原有形 态。

二、 分类

低值易耗品的分类,通常按其用途进行分类, 分为下面几类:一般工具;专用工具;替换设备; 管理用具;劳动保护用品;其他。

借:原材料——残料

贷:制造费用

管理费用等科目

• 例:甲公司某基本生产车间领用一般工具 一批,实际成本为30000元,全部计入当期 制造费用。

• 借:制造费用

30000

•

贷:周转材料—低值易耗品 30000

例题:企业第一基本生产车间领用低值易耗 品50件, 单位计划成本为400元. 预计使用期 限为3个月, 使用期满时, 40件仍可使用, 10 件报废, 总残值为60元。成本差异率为1%。

采用五五摊销法下: 应设置“库存未用包装物”、

“库存已用包装物”、 “出租包装物”、 “出借包装物”、 “包装物摊销”五个明细科目。

(二)账务处理

★1、收入包装物

企业购入、自制、委托外单位加工完成 验收入库的包装物,以及其他方式取得的包

装物,其账务处理与原材料一样,可比照

铁皮等,应在“原材料”科目内核算;

(2)用于储存和保管商品、材料而不对 外出售的包装物,应按价值大小和使用年

限长短,分别在“固定资产”或“低值易 耗品”科目核算;

(3)计划上单独列作企业商品产品的自 制包装物,应作为库存商品处理。

三、 包装物的核算

(一)设置“周转材料——包装物”账户

是用来核算包装物的收入、发出和结存情况 的账户。属于资产类账户。

低值易耗品

一、概念

低值易耗品是指不能作为固定资产的各种用 具物品,如工具、管理用具、玻璃器皿,以及在 经营过程中周转使用的包装容器等。

低值易耗品使用年限较短(不满一年),单 位价值在规定限额以下的物品,从性质看,属于

劳动资料,可以多次参加周转,且不改变原有形 态。

二、 分类

低值易耗品的分类,通常按其用途进行分类, 分为下面几类:一般工具;专用工具;替换设备; 管理用具;劳动保护用品;其他。

借:原材料——残料

贷:制造费用

管理费用等科目

• 例:甲公司某基本生产车间领用一般工具 一批,实际成本为30000元,全部计入当期 制造费用。

• 借:制造费用

30000

•

贷:周转材料—低值易耗品 30000

例题:企业第一基本生产车间领用低值易耗 品50件, 单位计划成本为400元. 预计使用期 限为3个月, 使用期满时, 40件仍可使用, 10 件报废, 总残值为60元。成本差异率为1%。

第一章包装物的核算(2)

借:委托加工物资 72800

贷:原材料

70000

材料成本差异

2800

(2)支付运杂费时: 借:委托加工物资 2200 贷:银行存款 2200

2、支付加工费、运杂费

【例1-56】承【例1-55】,甲公司以银行支付上述 量具的加工费用20000元。假如不考虑相关税费。

借:委托加工物资 贷:银行存款

20000 20000

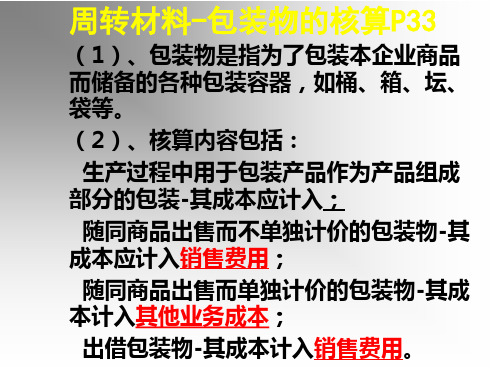

出借包装物-其成本计入销售费用。

例:甲公司包装物按计划成本计价法进行 会计核算,材料成本差异率为1%,某月 生产产品领用原材料计划成本为10000元,

试做出领用包装物的会计分录。(对照 P33例1-51)

借:生产成本 10100

贷:周转材料-包装物 10000(计划成 本)

材料成本差异 100(超支差异)

库存商品具体包括哪些?

(1)商品入库的核算(教材P37例1-59) 借:库存商品 贷:生产成本

(2)销售商品(教材P37例1-60) 借:主营业务成本 贷:库存商品

P38-39 毛利率法、售价金额核算法

• 七、存货清查 P39

• 存货清查是指通过对存货的实地盘点,确定存 货的实有数量,并与账面结存数核对,从而确定 存货实存数与账面结存数是否相符的一种专门方 法。

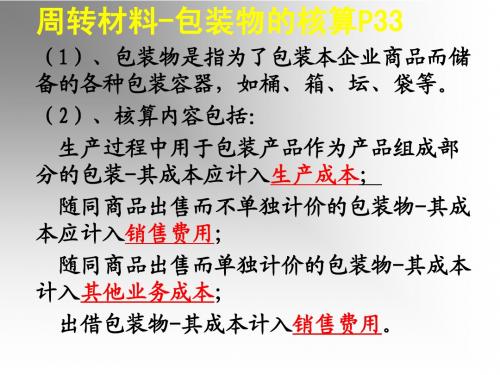

周转材料-包装物的核算P33

(1)、包装物是指为了包装本企业商品 而储备的各种包装容器,如桶、箱、坛、 袋等。

(2)、核算内容包括:

生产过程中用于包装产品作为产品组成 部分的包装-其成本应计入;

随同商品出售而不单独计价的包装物-其 成本应计入销售费用;

随同商品出售而单独计价的包装物-其成 本计入其他业务成本;

借:制造费用 4040

贷:周转材料-低值易耗品-摊销 4040

包装物PPT

16

1)生产中用于包装产品作为产品组成部分的包装物 2)随同产品出售不单独计价 包装物 3)随同产品出售单独计价的包装物 4)出租给购买单位使用的包装物 5)出借给购买单位使用的包装物

17

1.生产领用:山东青岛啤酒有限公

司4月5日,生产领用酒瓶一批,实际 成本1 000元,用于包装产品。

借:生产成本

本节课教学难点: 包装物出售(单独与不单独计价)和出租时业 务核算。

3

任务三 核算包装物 检测

任务二 设置包装物

任务一

了解包装物

检测

检测

4

准备好大了家吗好?,我是华 Let’仔s 。go今! 天很高兴

能够带你们去山 让我们一 东青岛啤酒有限 起去车间 公司参观一下! 看看吧!

5

指为了包装本企业商品而储备的各种包 装容器,如桶、箱、袋等。

7

山东青岛啤酒有限公司包装物:

√

√

√

√

×

×

×

×

√

8

能够作为包装物核算的内容有:

1)生产中用于包装产品作为产品 组成部分的包装物 2)随同产品出售的包装物 3)出租给购买单位使用的包装物 4)出借给购买单位使用的包装物

9

注意: 不属于包装物核算的内容有:

一次性的包装材料,如纸、绳、铁丝; 自制包装物专用于销售; 用于储存保管商品、材料而不对外出售 的包装物。

10

借 周转材料—包装物

(资产类)

贷

外购、自制、 委托加工收回 的包装物的实 际成本

生产使用、出租、 出借、出售包装 物的实际成本

余: 期末结存包装 物的实际成本

11

1、(填空题)

包装物应通过_周__转__材__料___账户进行核算。 周转材料—包装物属于_资__产__类___账户。

【兖矿 会计岗】1.财务会计课件包装物29

包装物(一)

学习目标

• 1.了解存货的分类、范围以及原材料、包装物、低 值易耗品的范围;

• 2.理解存货、原材料、包装物、低值易耗品的概念; • 3.掌握收入、发出、期末各种存货的计价方法和各 种存货收、发、存或领用、摊销的账务处理;

• 4.熟练掌握按实际成本和按计划成本计价,原材料 收、发、存的核算。

• 收取的租金:作为“其他业务收入”

• 出租包装物的价值损耗及其他有关支出:作为“其他业务支 出”。

• 按税法规定,出租包装物收取的租金和没收逾期未退包装物 的押金应交纳增值税。

• 由于包装物的摊销方法有多种,因而包装物在领用、摊销、 报废等方面的账务处理也有所不同。

1.一次摊销法

一次摊销法是指领用包装物时,将其价值一次计入有

• (2) 收取押金1200元,存入银行。

• 借:银行存款

1200

• 贷:其他应付款

• ——存入保证金(发达公司) 1200

• (3) 到期收取租金1000元,增值税款170元,以押金抵 补,余款30元退回现金。

• 借:其他应付款——存入保证金(发达公司)1200

• 贷:其他业务收入

1000

• 应交税金

作业

• 1、简述包装物的核算有哪些科目? • 2、简述包装物的核算范围有哪些? • 3、复习本节课的内容,预习下节课的内容。

板面设计

教学反思

本节内容结束

•

——应交增值税(销项税额) 170

• 现金

30

• (4) 出租麻袋若报废50条,残料出售收入25元,收到现金。

• 借:现金

25

• 贷:其他业务支出

25

小结

• 通过本节课的学习,学生们学习了了解存货的分类、范围以及原 材料、包装物、低值易耗品的范围、理解存货、原材料、包装物、 低值易耗品的概念。

学习目标

• 1.了解存货的分类、范围以及原材料、包装物、低 值易耗品的范围;

• 2.理解存货、原材料、包装物、低值易耗品的概念; • 3.掌握收入、发出、期末各种存货的计价方法和各 种存货收、发、存或领用、摊销的账务处理;

• 4.熟练掌握按实际成本和按计划成本计价,原材料 收、发、存的核算。

• 收取的租金:作为“其他业务收入”

• 出租包装物的价值损耗及其他有关支出:作为“其他业务支 出”。

• 按税法规定,出租包装物收取的租金和没收逾期未退包装物 的押金应交纳增值税。

• 由于包装物的摊销方法有多种,因而包装物在领用、摊销、 报废等方面的账务处理也有所不同。

1.一次摊销法

一次摊销法是指领用包装物时,将其价值一次计入有

• (2) 收取押金1200元,存入银行。

• 借:银行存款

1200

• 贷:其他应付款

• ——存入保证金(发达公司) 1200

• (3) 到期收取租金1000元,增值税款170元,以押金抵 补,余款30元退回现金。

• 借:其他应付款——存入保证金(发达公司)1200

• 贷:其他业务收入

1000

• 应交税金

作业

• 1、简述包装物的核算有哪些科目? • 2、简述包装物的核算范围有哪些? • 3、复习本节课的内容,预习下节课的内容。

板面设计

教学反思

本节内容结束

•

——应交增值税(销项税额) 170

• 现金

30

• (4) 出租麻袋若报废50条,残料出售收入25元,收到现金。

• 借:现金

25

• 贷:其他业务支出

25

小结

• 通过本节课的学习,学生们学习了了解存货的分类、范围以及原 材料、包装物、低值易耗品的范围、理解存货、原材料、包装物、 低值易耗品的概念。

第一章包装物的核算(2)

例:2010年1月6日甲公司以5.05元每股的 价格购入乙公司的股票100000股,占乙公 司8%的股份,购入后准备长期持有,支付的 价款中包括乙公司已分配但未发放的现金 股利0.05元每股,另外甲公司在购买股票 时还支付相关税费10000元,款项以银行存 款支付. 借:长期股权投资 510000 应收股利 5000 贷:银行存款 515000

• 阅读教材P36 1-58

六、库存商品

库存商品是指企业已经完成全部生产 过程并已经验收入库、合乎标准规格和技 术条件,可以按照合同规定的条件送交订 货单位,或可以作为商品对外销售的产品 以及外购或委托加工完成验收入库用于销 售的各种商品。 库存商品具体包括哪些?

(1)商品入库的核算(教材P37例1-59) 借:库存商品 贷:生产成本 (2)销售商品(教材P37例1-60) 借:主营业务成本 贷:库存商品

例:甲公司拥有乙公司60%的股份, 则甲公司对乙公司具有控制权, 只要谁拥有了被投资方50%以上的 股权,则谁就拥有该被投资公司 的控制权;如果甲公司与丙公司 各拥有乙公司50%的股份,则甲公 司与丙公司对乙公司形成共同控 制;如果甲公司拥有乙公司20%50%之间的股份,则甲公司对乙公 司具有重大影响。

•请阅读 •P33-例1-52、1-53

作业:

甲公司包装物按计划成本计价法进行会 计核算,期初包装物计划成本10万元, 实际成本为10.5万元,本期入库包装物 计划成本为20万元,实际成本19.8万元, 本期有随同产品出售而单独计价的包装 物计划成本5万元,出售的包装物的售价 6万元,款项已经收存银行,试做出包装 物的销售与结转成本的会计分录。(假 设不考虑增值税)

周转材料-低值易耗品的核算P34

• (1)、低值易耗品是指单位内部使用 的一般工具、专用工具、替换设备、 管理用具。 • (2)、低值易耗品按受益对象不同分 别计入制造费用、管理费用等。 • (3)、低值易耗品按直接转销法则计 成本费用 增加,低值易耗品减少。

包装物的核算

入库成本

(外购、自制、 外购、自制、 委托加工) 委托加工) 期末库存成本

领用成本

(生产用、销售用、 生产用、销售用、 出租、出借) 出租、出借)

例1. 一车间生产饮料 领用易拉罐1000个,每 领用易拉罐1000个 1000 个计划单价0.3 0.3元 个计划单价0.3元,本月 材料成本差异率为1 材料成本差异率为1%。

借 销售费用 792

材料成本差异 8 贷 周转材料周转材料-包装物 800

练习题2 练习题2、甲公司某月销售商品 领用不单独计价包装物的计划 成本为50000元,材料成本差异 成本为50000元 50000 率为-3%。 率为-3%。

50000-50000× 借:销售费用 50000-50000×3% 50000× 材料成本差异 50000×3% 周转材料—包装物 贷:周转材料 包装物 50000

1、借:银行存款 117000 贷:其他业务收入 100000 应交税费—应交增值税 应交增值税( 应交税费 应交增值税(销项税 额)17000 80000+80000× 2、借:其他业务成本 80000+80000×3% 周转材料—包装物 贷:周转材料 包装物 80000 材料成本差异 80000×3% 80000×

包装物的核算

授课人:涂 红

第三节

包装物的核算

一、包装物的概念

原材料- 原材料-包装材料

包装物

低值易耗品 固定资产

二、账户设置 周转材料—包装物 账户: 包装物” “周转材料 包装物”账户: 结构同“原材料”账户, 结构同“原材料”账户,既可以采 用实际成本记账, 用实际成本记账,也可以采用计划 成本记账。 成本记账。

练习题4 练习题4、甲公司某月销售商品 单独计价包装物的成本为 80000元 销售收入为100000 80000元,销售收入为100000 增值税额为17000 17000元 元,增值税额为17000元,款项 存入银行。 存入银行。

商品流通企业会计第五章4包装物和低值易耗品核算

商品流通企业会计第五章4包装物和 低值易耗品核算

(1)出租(出借)包装物时:

结转其成本 出租包装物——其他业务成本 出借包装物——销售费用

出租(出借)包装物金额比较小可采用一次 摊销法:

借:其他业务成本 (出租)

销售费用

(出借)

PPT文档演模板

贷:包装物

商品流通企业会计第五章4包装物和 低值易耗品核算

• 贷:包装物

100

PPT文档演模板

商品流通企业会计第五章4包装物和 低值易耗品核算

★4、包装物租借的核算

A、包装物租入、借入的核算 企业租入或借入包装物时,要支付出租或

出借企业一定数额的押金,届时借记“其他应 收款”账户,贷记“银行存款”账户。

租入包装物归还时,要根据租用天数支付 租金,届时应列入“销售费用”账户。

贷:银行存款

5382

◎没收包装物押金时:

借:其他应付款

468 (11.70×40)

贷:应交税费—应交增值税(销项税额) 68

其他业务收入

400

PPT文档演模板

商品流通企业会计第五章4包装物和 低值易耗品核算

• 例3:东方企业在销售产品的过程中出租 给甲企业包装物500只,每只成本40元, 每只包装物收取押金50元和租金10元,

商品流通企业会计第五章4包装物和 低值易耗品核算

B、包装物报废的核算

一次摊销法:

借:原材料(验收入库包装物的残值)

贷:其他业务成本 (出租)

销售费用

(出借)

五五摊销法:

借:原材料(验收入库包装物的残值)

包装物——包装物摊销(已摊销金额的50%)

其他业务成本(差额)

销售费用(差额)

PPT文档演模板

第六节包装物的核算

注意: 不属于包装物核算:

❖ (1)各种包装材料,如纸、绳、铁丝、铁皮等,应在“原材料”科目内核算; ❖ (2)用于储存和保管商品、材料而不对外出售的包装物,应按价值大小和使用年限长短,分别在“固定

资产”或“低值易耗品”科目核算; ❖ (3)计划上单独列作企业商品产品的自制包装物,应作为“库存商品” 处理。

2020/11/26

36

二、账户结构

(资产类)

借

周转材料---包装物 贷

外购、自制、委托加工收 回的包装物的实际成本

生产使用、出租、出借、出售 包装物的实际成本

余: 期末结存包装物的实际成 本

注:

按包装物的类别设置明细账

周转材料----包装物(在库) 周转材料——包装物(在用) 周转材料——包装物(摊销)

三、包装物的核算

(1)领用时:

借:周转材料——包装物(在用) 贷:周转材料——包装物(在库)

40000 40000

(2)领用时摊销50%价值:

借:其他业务成本

20000

贷:周转材料——包装物(摊销)

20000

(3)收到押金时:

借:银行存款

48000

贷:其他应付款——包装物押金

48000

(4)每月收取租金时,由于价外没有收取增值税,应将租金收入作为含税收入,折算为不含税收入,即 6000÷(1+17%)=5128.21(元);销项税额为5128.21×17%=871.79(元)。

包装本而企储业备商的品各种

,如桶、箱、袋等。

包装容器

2、(多项选择题)

下列不属于包装物核算范围的是(

)

A、出租或出借给购买单位使用的包装物

BCD

B、一次性包装材料,如:纸、绳、铁丝等

周转材料——在库包装物PPT课件

(5)5个月后,收回包装物200件,没收押金24000元。

借:其他应付款—— 押金 24000

贷:银行存款

24000

24000/(1+17%)=20512.82

借:其他应付款—— 押金 24000 贷:其他业务收入

20512.82

应交税费——应交增值税(销项税额) 3487.18

第13页/共26页

(四)出租包装物

(1)领用时

借:周转材料——在用包装物

40000

贷:周转材料——在库包装物 40000

(2)领用同时摊销50%

借:其他业务成本

20000

贷:周转材料—— 包装物摊销

20000

第10页/共26页

(四)出租包装物

【例5】 2007年10月, 合安公司出租库存未用包装物400 件,每件单位实际成本100元,共计40000元,租期5个月,每月 每件租金15元,收取押金48000元。采用五五摊销法,应 作如下会计分录:

(三)出借包装物

【例4】 10月,合安公司出借库存未用包装物400件,每 件单位实际成本20元,共计8000元, 收到押金10000元。 采用一次转销法,应作如下会计分录:(编出借领用、收 取押金、归还押金的分录)

(1)出借领用时:

借:销售费用 8000 贷:周转材料—在库包装物 8000

(2)收取押金时:

拓展题: 据报道,由于07年上海超市未回收啤酒瓶,导致该年遗弃啤酒瓶600万只, 经济损失300万元。请同学利用课后时间具体了解你们身边的零售店、超 市、快餐店等在出售啤酒时啤酒瓶有无回收现象,创建节约型社会,你 对啤酒瓶回收工作有何建议?

第24页/共26页

第25页/共26页

感谢您的欣赏!

借:其他应付款—— 押金 24000

贷:银行存款

24000

24000/(1+17%)=20512.82

借:其他应付款—— 押金 24000 贷:其他业务收入

20512.82

应交税费——应交增值税(销项税额) 3487.18

第13页/共26页

(四)出租包装物

(1)领用时

借:周转材料——在用包装物

40000

贷:周转材料——在库包装物 40000

(2)领用同时摊销50%

借:其他业务成本

20000

贷:周转材料—— 包装物摊销

20000

第10页/共26页

(四)出租包装物

【例5】 2007年10月, 合安公司出租库存未用包装物400 件,每件单位实际成本100元,共计40000元,租期5个月,每月 每件租金15元,收取押金48000元。采用五五摊销法,应 作如下会计分录:

(三)出借包装物

【例4】 10月,合安公司出借库存未用包装物400件,每 件单位实际成本20元,共计8000元, 收到押金10000元。 采用一次转销法,应作如下会计分录:(编出借领用、收 取押金、归还押金的分录)

(1)出借领用时:

借:销售费用 8000 贷:周转材料—在库包装物 8000

(2)收取押金时:

拓展题: 据报道,由于07年上海超市未回收啤酒瓶,导致该年遗弃啤酒瓶600万只, 经济损失300万元。请同学利用课后时间具体了解你们身边的零售店、超 市、快餐店等在出售啤酒时啤酒瓶有无回收现象,创建节约型社会,你 对啤酒瓶回收工作有何建议?

第24页/共26页

第25页/共26页

感谢您的欣赏!

第三节 其他存货的PPT精品文档22页

(2) 支付加工费用。 消费税组成计税价格=(10000+8000)/ (1-10%)=20 000(元)

(受托方)代收代缴的消费税=20000×10%= 2000(元) 应纳增值税=8000×17%=1360(元)

① A企业收回加工后的材料用于连续生产应税消费品时,

借: 委托加工物资

8 000

应交税费—应交增值税(进项税额) 1 360

2 000

贷: 生产成本

2 000

五五摊销法

是指周转材料在领用时先摊销其账 面价值的一半,在报废时再摊销其账面 价值的另一半。

设置“在库”、“在用”、“摊销”三个 明细账。

①领用周转材料时,记为: 借:周转材料——在用 贷:周转材料——在库

②同时,摊销其中的一半,记为: 借:制造费用、管理费用等有关账户 贷:周转材料——摊销

【例5-6】某企业采用一次转销法核算周转材料。 2009年3月6日,该企业领用低值易耗品一批,用于 生产A产品,价值20000元,账务处理为:

借: 生产成本—A产品

20 000

贷: 周转材料

20 000

3月15日,企业报废一批周转材料,该批周转材料 的残料价值为2000元,账务处理为:

借: 原材料

30 000

贷: 周转材料——摊销

30 000

借: 原材料

500

贷: 管理费用

500

三、委托加工物资

(一)委托加工物资的概念 (二) 委托加工物资的成本构成 (三)设置“委托加工物资”账户 (四) 委托加工物资的账务处理

三、委托加工物资

(一)委托加工物资的概念

委托加工物资是指企业委托外单位加工 的各种材料、商品等物资。

2019年4月5日,企业领用低值易耗品一批,分配到管理部门 使用,价值60000元,账务处理为:

(受托方)代收代缴的消费税=20000×10%= 2000(元) 应纳增值税=8000×17%=1360(元)

① A企业收回加工后的材料用于连续生产应税消费品时,

借: 委托加工物资

8 000

应交税费—应交增值税(进项税额) 1 360

2 000

贷: 生产成本

2 000

五五摊销法

是指周转材料在领用时先摊销其账 面价值的一半,在报废时再摊销其账面 价值的另一半。

设置“在库”、“在用”、“摊销”三个 明细账。

①领用周转材料时,记为: 借:周转材料——在用 贷:周转材料——在库

②同时,摊销其中的一半,记为: 借:制造费用、管理费用等有关账户 贷:周转材料——摊销

【例5-6】某企业采用一次转销法核算周转材料。 2009年3月6日,该企业领用低值易耗品一批,用于 生产A产品,价值20000元,账务处理为:

借: 生产成本—A产品

20 000

贷: 周转材料

20 000

3月15日,企业报废一批周转材料,该批周转材料 的残料价值为2000元,账务处理为:

借: 原材料

30 000

贷: 周转材料——摊销

30 000

借: 原材料

500

贷: 管理费用

500

三、委托加工物资

(一)委托加工物资的概念 (二) 委托加工物资的成本构成 (三)设置“委托加工物资”账户 (四) 委托加工物资的账务处理

三、委托加工物资

(一)委托加工物资的概念

委托加工物资是指企业委托外单位加工 的各种材料、商品等物资。

2019年4月5日,企业领用低值易耗品一批,分配到管理部门 使用,价值60000元,账务处理为:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

借:周转材料——包装物(在库)

1 000

应交税费——应交增值税(进项税额) 170

贷:银行存款

1 170

取得除了外购之外,还有哪些

呢?

自制、委托加工

(二)领用

分析:

√ 一次摊销法 (在领用时将全部价值一次性转入 成本费用中)

五五摊销法

对应账户

1)生产中用于包装产品作为产品 组成部分的包装物

“生产成本”

※采用一次摊销法:

出租(出借)包装物金额比较小可采用这种

方法,领用时一次全部计入:

借:其他业务成本 (出租)

销售费用

(出借)

贷:周转材料——包装物

出租包装物

收到押金: 借:银行存款

贷:其他应付款——包装物押金 退回押金: 借:其他应付款——包装物押金

贷:银行存款 没收押金: 借:其他应付款——包装物押金

例: 企业在销售啤酒时,出租酒箱100个,实

际成本3 000元。

(采用一次转销法)

收取押金2 500元,本月租金200元。

借:其他业务成本 3 000

贷:周转材料——包装物(在库)3 000

借:银行存款

2500

贷:其他应付款——包装物押金 2500

二、账户结构 (资产类)

借

周转材料---包装物 贷

外购、自制、 委托加工收回 的包装物的实 际成本

生产使用、出租、 出借、出售包装 物的实际成本

余: 期末结存包装 物的实际成本

注: 按包装物的类别设置明细账

周转材料----包装物(在库) 周转材料——包装物(在用) 周转材料——包装物(摊销)

三、包装物的核算

练3: 4月10日,销售啤酒领用酒袋一 批,实际成本800元,不单单独独计计价价。

取得收入时: 借:银行存款

1 170

售包价装:物10免00元 费成本:800元

贷:其他业务收入

1 000

应交税费——应交增值税(销项税额)170 领用时:

借:销其售他费业用务成本

800

贷:周转材料——包装物(在库) 800

贷:周转材料——包装物 (实际或计划成本)

若采用计划成本核算,月度终了,应结转生产 领用包装物应分摊的成本差异:

借:生产成本

贷:材料成本差异

(蓝字or红字)

(二)包装物减少的核算

【例4-25】3月10日,车间生产领用包装物一 批,实际成本500元。

借:生产成本

500

贷:周转材料——包装物 500

(二)包装物减少的核算

第六节 包装物的核算

一、包装物的概念

指为了包装本企业商品而储备的各种包 装容器,如桶、箱、袋等。

实物形状 是一个包装容器

界定

功能

为包装本企业的产品或商品, 并随同产品一起出售、出借或 出租

温州双鹿啤酒有限公司物资:

√

√

√

√

×

√

×

×

内容

1)生产中用于包装产品作为产品组成部 分的包装物 2)随同产品出售不单独计价的包装物 3)随同产品出售单独计价的包装物 4)出租给购买单位使用的包装物 5)出借给购买单位使用的包装物

(1)转销成本时:

借:销售费用 贷:周转材料——包装物

(2)收到押金时:

8000 8000

借:银行存款 贷:其他应付款——包装物押金

10000 10000

(采用一次转销法)

练4、4月15日,企业在销售啤酒时,出借 酒箱100个,实际成本1 500元。

借:销售费用

1 500

贷:周转材料——包装物(在库) 1 500

借:应收账款

26910

贷:其他业务收入---包装物

23000

应交税费----应交增值税(销项税额)3910

借:其他业务成本

20000

贷:周转材料——包装物(在库) 20000

月末结转差异

借:其他业务成本

200

贷:材料成本差异

200

出租(出借)包装物时: 结转其成本 出租包装物——其他业务成本

出借包装物——销售费用

借:其他业务成本 贷:周转材料——包装物(在库)

(二)包装物减少的核算

【例4-26】企业销售产品领用包装物一批,实际成本 200元,单独计价。

(1)领用时:

借:其他业务成本

200

贷:周转材料——包装物 200

(2)若上述领用包装物不单独计价,则领用时:

借:销售费用

200

贷:周转材料——包装物 200

(一)包装物取得的核算

企业购入、自制、委托外单位加工完成 验收入库的包装物,以及其他方式取得 的包装物,其账务处理与原材料一样,

可比照“原材料”科目的相关规定进行会 计处理。

(一)取得

1、双鹿啤酒有限公司购入酒箱1 000个,价款为1 000元,增值税为170元,酒箱已验收入库,已用转 账支票支付。

注意: 不属于包装物核算:

❖ (1)各种包装材料,如纸、绳、铁丝、

铁皮等,应在“原材料”科目内核算;

❖ (2)用于储存和保管商品、材料而不对 外出售的包装物,应按价值大小和使用

年限长短,分别在“固定资产”或“低 值易耗品”科目核算;

❖ (3)计划上单独列作企业商品产品的自

制包装物,应作为“库存商品” 处理。

贷:其他业务收入 应交税费——应交增值税(销项税额)

出租包装物

收到租金 借:银行存款

贷:其他业务收入 )

【例4-29】2010年10月,企业出借库存未用包装物 400件,每件单位实际成本20元,共计8000元,收到 押金10000元。包装物采用一次转销法摊销。

练2:温州双鹿啤酒有限公司2011年4月5 日,生产领用酒瓶一批,实际成本1 000 元,用于包装产品。

借:生产成本

1 000

贷:周转材料——包装物(在库) 1 000

★随同产品出售而不单独计价的包装物 ——列作销售费用处理

借:销售费用 贷:周转材料——包装物(在库)

★随同产品出售而单独计价的包装物 ——视为材料销售,计入其他业务成本

若采用计划成本核算,月度终了应结转出 售包装物应分摊的成本差异:

借:销售费用

(不单独计价)

其他业务成本 (单独计价)

贷:材料成本差异 (蓝字or红字)

拓展练习:

随同产品销售领用包装物一批,计划成本20 000元,售价23 000元,增值税3 910元,上述 款项尚未收到,包装物成本差异率为超支1%。

2)随同产品出售不单独计价 的包 装物

“销售费用”

3)随同产品出售单独计价的包装 物

“其他业务成本”

4)出租给购买单位使用的包装物

“其他业务成本”

5)出借给购买单位使用的包装物

“销售费用”

(2)发出包装物的核算

★生产领用包装物

用于包装产品并构成了产品组成部分,应将 包装物成本计入产品生产成本。

借:生产成本