销售与应收表

实验七销售与应收款管理实验

实验七销售与应收款管理实验【实验目的】(1)掌握销售管理与应收款管理系统初始设置的基本内容。

(2)掌握日常销售业务的处理流程。

(3)掌握应收款项的形成过程及货款结算的处理方法。

(4)掌握应收款管理系统预警控制的原理。

【实验内容】(1)系统初始化。

(2)销售与应收系统主要业务处理。

(3)月末结帐。

【实验资料】1、总账系统的初始化设置在总账中增加会计科目:应交税费-应交增值税(222101)-进项税(22210101)应交税费-应交增值税(222101)-销项税(22210102) 将应收账款、预收账款、应收票据科目的辅助核算设置为客户往来,受控系统为应收系统。

①2006年11月28日,华东销售部的业务员杨洁向华东地区的宁波康城医院发出磷酸二钠片10000板,无税单价15元,由华东办事处仓库发出。

该发货单尚未开票。

该笔业务采用“铁路托运”的发运方式。

②2006年11月30日,内贸一科的业务员钱向量向本市的康泰大药房发出复方胶囊5000板,无税单价8元,商品已由胶囊库发出。

该发货单尚未开票。

该笔业务采用“自提”的发运方式。

3、应收款管理的初始化资料(2)。

注:表中的“控制科目”适用于所有客户((会计科目:1122应收账款。

销售专用发票:销售普通发票:1.本月发生的经济业务2007年1月发生如下经济业务:(1)10日,华东办事处的业务员马丽萍,向石家庄保生药业公司出售自制药品维生素C注射液,共计1000盒(每盒10瓶,共10000瓶),无税售价1.8元/瓶,增值税税率为17%。

商品从针剂库发出,同时开据销售增值税发票一张,发票号B487012,款项尚未收到。

采用公路运输方式运输。

(假设该笔业务没有订单)(2)13日,华南办事处的业务员钱青黎,向长沙兴裕医院出售盐酸纳片100板,单位售价14元,增值税税率为17%,由华南办事处仓库发出,并开据销售专用发票一张,发票号Z487022,同时收到全部款项的转账支票一张,支票号ZZ257,并作收款入账处理。

销售与应收账款子系统

业务处理流程

04

功能结构

第一节 销售与应收账款概述

01

一体化 管理

02

CRM

03

信息孤岛

04

ERP+客户关系管理CRM

05

销售与应收一体化管理

06

信息孤岛的消失

07

ERP

销售管理与应收系统:信息传递

一体化 系统

ERP

各自独立

独立系统间无缝链接

合为一个子系统

数据共享、实时、无缝链接

销售管理与应收系统:设计目标

企业已将商品所有权上的主要风险和报酬转移给购货方;

企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;

收入的金额能够可靠地计量;

相关的经济利益很可能流入企业;

相关的已发生或将发生的成本能够可靠地计量。

收入确认的五个条件(新准则)

01

系统应用与设计目标

02

与其他子系统的关系

3

所有客户应收核算都在应收账款系统完成,应收账款、预收账款、应收票据在总账系统是受控科目。

4

ERP环境下总账系统“可以使用应收、应付系统受控科目”的设置问题。

第三节 应收账款核算

销售发票、代垫费用由销售系统录入; 应收账款系统仅录入其他应收单

单据录入

收款单 核销

单据结算

二、应收账款核算的日常处理(ERP环境)

联机开发票

第二节 销售管理的日常业务

一、销售报价管理(面向客户) 二、销售订单管理 销售订单是供销链的起源单据与目标单据。 三、销售发货处理 发货通知单 销售出库单:物流重要单据,货物是否出库是税收、会计处理的依据。 四、销售退货处理

五、销售商品发运 与税收、会计处理的关系

内部会计控制——销售与收款案例

内部会计控制——销售与收款案例案例一:BBC公司销售与收款内部会计控制案例一、案例叙述BBC公司是从事机电产品制造和兼营家电销售的国有中型企业,资产总额4000万元,其中,应收帐款1020万元,占总资产额的25.5%,占流动资产的45%。

近年来企业应收帐款居高不下,营运指数连连下滑,已到了现金枯竭,举步维艰,直接影响生产经营的地步。

造成上述状况除了商业竞争的日愈加剧外,企业自身内部会计控制制度不健全是主要原因。

会计师事务所2004年3月对BBC公司2003年度会计报表进行了审计,在审计过程中根据获取的不同审计证据将该公司的应收帐款作了如下分类:1、被骗损失尚未作帐务处理的应收帐款60万元; 2、帐龄长且原销售经办人员已调离,其工作未交接,债权催收难以落实,可收回金额无法判定的应收帐款300万元;3、帐龄较长回收有一定难度的应收帐款440万元;4、未发现重大异常,但期后能否收回,还要待时再定的应收帐款220万元。

针对上述各类应收帐款内控存在的重大缺陷,会计师事务所向BBC公司管理当局出具了管理建议书,提出了改进意见,以促进管理当局加强内部会计控制制度的建设,改善经营管理,避免或减少坏帐损失以及资金被客户长期无偿占用,同时也为企业提高会计信息质量打下良好的基础。

二、存在问题分析 1、企业未制定详细的信用政策,并根据调查核实的客户情况,明确规定具体的信用额度、信用期间、信用标准并经授权审批后执行赊销。

而是盲目放宽赊销范围,在源头上造成大量的坏帐损失。

如:1999年末四川李老板前来BBC公司购买20万元电视机,并一次支付现金结算货款,2000年春节前夕李老板再次携现金20万元要求购买80万元的电视机并承诺60万元货款在春节后一个月内结清,同时留下其公司营业执照和其本人身份证复印件以及联系方式。

BBC公司销售部门及有关人员在未进一步调查核实李老板真实身份及其资信状况也未经公司领导批准的情况下,仅凭李老板提供的复印件以及携带的大量现金就断定遇到了财神爷,怕失去此次乃至今后财源滚滚而来的机会,积极组织货源向李老板供货。

销售与收款业务实训报告

销售与收款业务实训报告销售与收款业务实训报告一、介绍本报告旨在总结和分析销售与收款业务实训的过程和结果。

通过参与实训,我深入了解了销售流程、收款方式以及相关的财务管理知识。

本报告将分为四个部分进行详细的阐述。

二、销售流程1. 销售准备阶段在销售准备阶段,我们首先需要确定目标市场和目标客户群体。

通过市场调研和竞争对手分析,我们能够更好地了解客户需求并制定相应的销售策略。

我们还需要准备销售资料和宣传材料,以便向潜在客户展示我们的产品或服务。

2. 销售洽谈阶段在销售洽谈阶段,我们与潜在客户进行面对面的沟通和交流。

通过提供详细的产品介绍和解答客户疑问,我们能够建立起信任关系,并进一步推动交易进展。

在洽谈过程中,我们还需要灵活运用销售技巧,如倾听、说服和谈判等。

3. 销售成交阶段在销售成交阶段,我们与客户达成最终的销售协议。

这包括确定产品价格、交付方式和支付条件等。

为了确保交易的顺利进行,我们需要与客户签订正式的销售合同,并保留相关的文件和记录。

三、收款方式1. 现金收款现金收款是最常见也是最简单的一种收款方式。

客户直接支付现金给我们,我们可以立即确认收款并提供相应的发票或收据。

2. 银行转账银行转账是一种更安全和便捷的收款方式。

客户将款项直接转入我们指定的银行账户,我们可以通过银行对账单确认收款,并及时更新财务记录。

3. 支付宝/微信支付随着移动支付的普及,支付宝和微信支付成为了越来越受欢迎的收款方式。

客户可以通过手机扫码或转账到我们的支付宝或微信账户进行付款。

四、财务管理1. 销售记录与报表在销售过程中,我们需要准确地记录每一笔销售交易,并生成相应的销售报表。

这些报表包括销售额、销售数量、退货率等指标,帮助我们监控和评估销售业绩。

2. 应收账款管理应收账款管理是确保及时收款的关键。

我们需要定期跟进客户的付款进度,并及时发送催款通知。

对于长期未付款的客户,我们还需要采取相应的措施,如与客户协商、采取法律手段等。

收款欠款报表excel模板

收款欠款报表excel模板篇一:Excel 应收应付款表格Excel 应收应付款表格第1节、到期示意表的提醒功能尽管非常用心,非常在意,你也不可能清楚记得每一件事。

但电脑还可以自动对重要的事情进行提示。

比如,到期应付款项,可以自动填充颜色来提醒财务人员,更方便查看。

就上面例子,按照给定日期,自动对将要到期的汇票项填充颜色以提醒使用者,更醒目更直接。

步骤01调用上例工作表打开上例工作表,将文件另存为新文件,删除不用的F 列,同时删除G5、G6单元格内容,并去掉G6的填充色。

步骤02使用条件格式选中A2:E2单元格区域,点击“开始”→“样式”→“条件格式”→新建规则,填出“新建格式规则”对话框。

在“选择规则类型”中选择“使用公式确定要设置格式的单元格”,然后在“编辑规则说明”的编辑框中输入公式:“=($D2-$G$2<=30)*($D2-$G$20)”。

步骤03设置单元格格式公式输入完成后,点击下方的“格式”按钮,弹出“设置单元格格式”对话框,在“填充”选项卡中,选择一个填充颜色,然后按“确定”按钮返回“条件格式”对话框。

再次按确定按钮,完成条件格式的设置。

步骤04复制条件格式选中A2:E2单元格区域,点击工具栏中的“格式刷”按钮,当光标改变形状,变成空心十字加格式刷的形状时,按住Shift键不放单击E20单元格,现在,格式全部复制到A1:E20单元格区域了。

步骤05高亮区分的到期提示项现在,条件格式设置完成了,表中30天内到期的记录项就会自动填充橘黄色显示出来,非常醒目。

第2节、承兑汇票到期示意图在公司财务工作中,长期会使用承兑汇票,承兑汇票到期后需要用现金偿还。

这张到期示意图,可以清楚显示到期偿还的金额,还有到规定日期还剩余多少天数。

相关人员从这张表可以随时掌握承兑汇票的现状。

步骤01新建表格并录入数据启动Excel2007新建一个工作簿,将Sheet1改名为“到期示意表”。

在第一行单元格输入标题,并完成A2:E20单元格区域的数据录入。

审计实务第四篇审计基本任务(销售与收款循环审计)

收到退货 编制贷项通知单 记录销售退回

返回

(二)确定错报在什么环节发生

▪ 注册会计师应当结合上述了解的结果,确定被审计单位需 要在哪些环节设置控制,以防止或发现并纠正交易流程中 的错报,即确定错报在什么环节发生。 返回

(三)了解和识别相关控制

任务 描述

了解 内容

▪ 针对销售与收款循环“错报在什么环节发生” 的问题,注册会计师应实施检查、询问、观察 等程序了解被审计单位建立的可以防止或发现 并纠正可能发生错报的相关控制。

3、凭证和记录

主要

凭证

与记 录

▪ 订货单、销售单、发运凭证、销售 发票、商品价目表、贷项通知单、

折扣与折让明细账、汇款通知书、

坏账审批表、顾客月末对账单、销

售台账、应收账款和主营业务收入

等明细账、库存现金和银行存款日

记账、有关转账凭证和收款凭证。

贷项通 知单

4、销售和发货控制

要求

▪ 企业对销售业务应当建立严格的预算管 理制度,制定销售目标,确立销售管理 责任制。

5、收款控制

要求

▪ 企业应当按照《现金管理暂行条例》、 《支付结算办法》等规定,及时办理 销售收款业务。

▪ 企业应将销售收入及时入账,不得账 外设账,不得擅自坐支现金。

▪ 企业应当建立应收账款账龄分析制度 和逾期应收账款催收制度。对催收无 效的逾期应收账款可通过法律程序予 以解决。

5、收款控制

要求

▪ 在每一个业务循环的审计中,注册会计师主要应当完成以下三个具 体工作任务:

▪ 第一项工作任务:了解每一循环相关的内部控制,根据设计的合理性 及是否执行初步对内部控制进行评价,并初步评估认定层次的重大错 报风险,在此基础上计划进一步审计程序。

应收账款会计账务处理流程

应收账款会计账务处理流程一、销售货物(服务)时的应收账款1、销售商品时:借:应收账款贷:主营业务收入应交税费-应交增值税(销项税额)2、收回款项时,分录如下:借:银行存款贷:应收账款3、收回应收账款发生现金折扣时,分录如下: 借:银行存款财务费用贷:应收账款4、计提坏账(备抵法): 借:信誉减值损失贷:坏账准备5、坏账实际发生时:借:坏账准备贷:应收账款6、计提的坏账被收回:借:坏账准备贷:信誉减值损失7、确认后的坏账被收回:借:应收账款贷:坏账准备同时借:银行存款贷:应收账款资产负债表日,如坏账准备有余额: 借:坏账准备贷:信誉减值损失8、小企业会计准则下坏账分录:借:营业外支出——坏账贷:应收账款1.提取坏账准备金必须要经税务部门批准,这是个前提,否则一概无效。

2、"坏账准备金提取比例一律不得超过年末应收账款余额的5%。

〃,是指年末坏账准备金的余额控制在5%。

以内。

3、多出5%。

的坏账准备应当冲回管理费用。

二、代垫运费1.企业代垫付运费时借:应收账款——公司名称贷:银行存款2、企业收回代垫付的运费时:借:银行存款贷:其他应收款——公司名称销售方代垫运费记"应收账款"购买方代垫运费记"其他应收款"在实务中,销售方与购货方在运费结算方面有两种方式:一是代垫(承运单位将运费发票开具给购货方,销售方原票转交);二是代收代付(承运单位将运费发票开具给销售方,销售方将运费并入货款力由于在税收方面,代垫运费销售方不需承担税负,而代收代付运费则要承担额外的税负(因为运费抵扣率只有9%,而并入货款征税税率为13%,低扣高征),所以,在业务中,销售方大多希望采用两票制结算,即代垫运费。

三、对方企业无力支付汇票票款。

1.企业已经贴现(形成短期借款,银行偿还)借:短期借款贷:应收票据2、未贴现的商业汇票只能退票,按照应收账款处理。

借:应收账款贷:应收票据3、大概率还需要进行减值处理借:信用减值准备贷:应收账款确认应收账款为损失的条件1、企业逾期三年以上的应收款项在会计上已作为损失处理的,可以作为坏账损失;2、企业逾期一年以上,单笔数额不超过五万元或者不超过企业年度收入总额万分之一的应收款项,会计上已经作为损失处理的,可以作为坏账损失;3、债务人破产清算的,应有人民法院的破产、清算公告;4、属于诉讼案件的,应出具人民法院的判决书或裁决书或仲裁机构的仲裁书,或者被法院裁定终(中)止执行的法律文书;5、属于债务人停止营业的,应有工商部门注销、吊销营业执照证明;6、属于债务人死亡、失踪的,应有公安机关等有关部门对债务人个人的死亡、失踪证明;7、属于债务重组的,应有债务重组协议及其债务人重组收益纳税情况说明;8、属于自然灾害、战争等不可抗力而无法收回的,应有债务人受灾情况说明以及放弃债权申明。

实验4 销售与应收管理-实验报告

第2步:在“工单/委外管理子系统”中,单击“录入生产入库单”模块,进入“录入生产入库单”界面,单击“查询”按钮,进行查看,然后关闭该界面,完成。

四、实验成果提交

(要求:将实验结果画面复制下来,粘贴在此处。)

第一部分:生成一张销货单。销货日期:2014-12—26;品号:BGY;销货金额:60000。

第三部分录入转移单

按以下顺序操作:

(1)在“工艺管理子系统”中,单击“录入转移单"模块,进入“录入转移单”界面。

(2)单击“新增”按钮,选择“转移单别”:ZY;选择“工厂编号”:BGJJGC;选择“移出类别":1:工作中心;选择“移出地”:BGYJGZX;选择“移入类别”:1:工作中心;选择“移入地”:BGYJGZX。

第二部分录入投产单及领料单

第1步:录入投产单。按以下顺序操作:

(1)在“工艺管理子系统”中,单击“录入投产单”模块,进入“录入投产单"界面。

(2)单击“新增”按钮,选择“投产单别”:TC;选择“工厂编号”:BGJJGC;选择“移出类别”:3:仓库;选择“仓库”:YCLC;选择“移入类别”:1:工作中心;选择“移入地”:BGYJGZX.

(3)选择单身信息,单击“序号”,“选择工单单别”:GD;选择“工单单号”:20141205001,单身信息由工单信息自动写入,输入“验收数量”:100。然后单击“保存”按钮,完成转移单的录入后,关闭该界面,完成。

第四部分录入转移单

第1步:录入入库单。按以下顺序进行操作:

(1)在“工艺管理子系统”中,单击“录入入库单”模块,进入“录入入库单”界面。

实验4销售与应收管理实验报告

内部控制工作底稿-销售与收款循环测试底稿

(四)销售与收款循环控制测试导引表被审计单位:索引号:XSC项目:财务报表截止日/期间:编制:复核:日期:日期:测试本循环控制运行有效性的工作包括:1.针对了解的被审计单位销售与收款循环的控制活动,确定拟进行测试的控制活动。

2.测试控制运行的有效性,记录测试过程和结论。

3.根据测试结论,确定对实质性程序的性质、时间和范围的影响。

测试本循环控制运行有效性形成下列审计工作底稿:1.XSC-1:控制测试汇总表2.XSC—2:控制测试程序3.XSC-3:控制测试过程控制测试汇总表销售与收款循环被审计单位:索引号:XSC-1项目:财务报表截止日/期间:编制:复核:日期:日期:1.了解内部控制的初步结论[注:根据了解循环控制的设计并评估其执行情况所获取的审计证据,注册会计师对控制的评价结论可是:(1)控制设计合理,并得到执行;(2)控制设计合理,未得到执行;(3)控制设计无效或缺乏必要的控制。

]2.控制测试结论续表续表续表续表续表续表续表未与公司发生业务往来,未及时变更删除其档案。

20X8年4月*4日,我们已与销售经理XXX确认该等事宜。

3.相关交易和账户余额的审计方案(1)对未进行测试的控制目标的汇总根据计划实施的控制测试,我们未对下列控制目标、相关的交易和账户余额及其认定进行测试。

(2)对未达到控制目标的主要业务活动的汇总根据控制测试的结果,我们确定下列控制运行无效,在审计过程中不予信赖,拟实施实质性程序获取充分、适当的审计证据。

(注:如果本期执行控制测试的结果表明本循环与相关交易和账户余额及其认定相关的控制不能予以信赖,应重考虑拟信赖以前审计获取的其他循环的控制运行有效性的审计证据是否恰当。

)(3)对相关交易和账户余额的审计方案编制说明:本审计工作底稿提供的审计方案示例,系以S公司财务报表层次不存在重大错误报风险,受本循环影响的交易和账户余额层次亦不存在特别风险为例,并假定不拟信赖与交易和账户余额列报认定相关的控制活动,仅为说明审计方案的记录内容。

实验6 销售与应收系统实验

实验6 销售与应收系统实验一、实验目的1、了解销售与应收系统的主要功能、基本流程和内部控制;2、熟悉销售与应收相关基础设置及初始设置;3、掌握销售与应收相关系统的典型应用实务;4、掌握销售与应收相关系统的期末处理方法;5、熟悉销售与应收系统账表查询输出。

二、实验内容1、销售与应收相关基础设置及初始化设置(1)相关基础设置(2)销售管理系统初始化(3)库存管理系统初始化(4)存货核算系统初始化(5)应收款管理系统初始化2、销售与应收相关系统日常业务处理(1)填制并审核销售订单。

(2)填制收款单并审核、制单。

(3)根据销售订单生成并审核发货通知单。

(4)出库业务,销售出库单审核。

(5)根据发货通知单生成销售专用发票并复核。

(6)正常单据记账,将销售发票记账。

(7)审核销售专用发票。

(8)制单处理,发票制单。

3、销售与应收相关系统期末处理(1)销售系统期末结账(2)库存管理系统期末结账(3)存货核算系统期末处理(4)应收款系统期末结账(5)总账系统出纳签字、审核、记账(6)UFO报表系统编制资产负债表、利润表,并分别通过报表联查明细账、记账凭证及原始单据。

4、利用销售系统查询(1)统计表:查询销售统计表、发货统计表、销售综合统计表和信用余额表。

(2)明细表:查询销售收入明细账、发货明细表、销售明细表及销售明细账。

(3)销售分析:销售结构分析、销售毛利分析及货龄分析。

5、利用应收款管理系统查询(1)单据查询:发票查询,收付款单、凭证以及信用报警查询。

(2)统计分析:应收账龄分析、收款账龄分析、欠款分析和收款预测。

(3)科目账:查询应收账款科目账,查询科目余额表,显示信用额度。

三、实验仪器设备和材料清单见前言第五部分:实验环境有关说明。

四、实验要求1、销售与应收相关基础设置及初始化设置(1)销售与应收相关基础设置:存货档案、银行档案、本单位开户银行、销售类型、收发类别。

(2)销售系统初始化:设置有关销售选项;增加信用审批人。

销售与收款循环的主要报表项目

一、销售与收款循环的主要报表项目在企业经营中,销售与收款循环是非常重要的一环。

通过畅销产品的销售和及时收款,企业能够实现持续运营和成长。

而了解销售与收款循环的主要报表项目则能够帮助企业更好地管理财务,并制定有效的战略规划。

下面就来详细介绍销售与收款循环的主要报表项目。

1. 销售额报表销售额报表是企业在一定期间内实现销售的总金额。

通过销售额报表,企业能够了解自身产品或服务的市场需求以及销售状况。

销售额报表不仅可以帮助企业评估市场表现,还能根据销售额的情况来制定生产和销售策略。

2. 应收账款报表应收账款报表记录了企业向客户销售产品或提供服务后,客户未付款的金额。

通过应收账款报表,企业可以及时追踪客户的付款情况,确保资金的及时回笼。

应收账款报表也可以帮助企业评估客户的信用状况,并决定是否需要调整信用政策。

3. 销售利润报表销售利润报表反映了企业在销售过程中所获得的利润。

通过销售利润报表,企业可以清晰地了解销售活动对企业的盈利贡献,进而调整销售策略和成本控制方案,以提高整体盈利能力。

4. 现金流量报表现金流量报表记录了企业在一定期间内的现金收入和支出情况。

通过现金流量报表,企业可以准确地了解销售活动对企业现金流量的影响,进而合理安排资金运作,确保企业运营的稳定性和健康发展。

总结回顾销售与收款循环的主要报表项目对企业的经营管理至关重要。

通过销售额报表、应收账款报表、销售利润报表和现金流量报表的综合分析,企业可以全面了解销售与收款循环的状况,制定有效的经营策略,提高盈利能力和市场竞争力。

个人观点销售与收款循环是企业经营中最基本的环节之一,对企业的发展至关重要。

了解并掌握销售与收款循环的主要报表项目,能够帮助企业及时调整经营战略,提高盈利能力,促进企业的可持续发展。

在管理资金、提高盈利能力时,企业应重视销售与收款循环的主要报表项目,不断加强财务分析和管控,为企业创造更大的经济效益。

以上就是有关销售与收款循环的主要报表项目的介绍,希望能够对你有所帮助。

X公司销售与收款循环内部控制存在的问题和对策-审计-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要在如今,由于市场经济的不断发展和时代的飞速进步,我国的制造业获得了猛烈的发展(同时我国制造业企业公司在市场经济份额中占据了大多数份额),已经成为了支撑我国经济增长的重要支点。

然而在发展过程中,我国制造业也出现了各种大大小小的弊端和问题,主要体现在制造业销售和收款业务内部控制等,例如账面和实际不符、销售收款过程存在的信用管理风险等,都会对制造业的发展造成较为严重的影响。

本文鉴于这种宏观环境,对X公司的销售与收款的内部控制进行分析和阐述。

企业内部控制是为企业实现目标而提供保障的一种内在机制,它不仅能够帮助企业控制漏洞、防范风险,而且可以通过完善管理来促进企业效益。

本文以X公司为例,将理论联系实际对X公司展开了一系列的分析,阐述了X公司销售与收款循环过程中可能存在的风险问题,从内部环境、风险评估、内部监督和控制活动等四个方面进行了阐释分析,并根据实情对X公司提出了相应的优化措施。

关键词:内部控制;X公司;销售与收款X company sales and collection cycle internal control existsProblems and solutionsStudent:Deng Wan-Li Teacher:Huang Zhi-YuanAbstract:With the development of social economy and the progress of the times, China's manufacturing industry has developed rapidly and has become an important support point to support China's economic growth. In the process of development, China's manufacturing industry has also experienced many shortcomings and problems, mainly reflected in the internal control of manufacturing sales and collections, such as the mismatch of accounts, the credit risk of the collection, etc. Has caused a more serious impact. Based on this macro environment, this paper analyzes and expounds the internal control of sales and collection of Company X. Enterprise internal control is an internal mechanism that provides protection for enterprises to achieve their goals. It can not only help enterprises control loopholes and prevent risks, but also promote enterprise benefits through improved management. This article takes X company as an example, and connects the theory with the actual situation to carry out a series of analysis on X company, expounding the possible risk problems in the sales and collection cycle of X company, from internal environment, risk assessment, internal supervision and control activities. Four aspects were explained and analyzed, and corresponding optimization measures were proposed for X Company according to the actual situation.Key word:Internal Control;Company X;Sales and collection目录摘要 (I)abstract ................................................................................................................................. I I引言 (1)一、销售与收款循环的内部控制的相关理论 (2)(一)销售与收款循环的内部控制的概念与流程 (2)(二)销售与收款循环的内部控制的意义 (2)(三)销售与收款循环的内部控制的目标 (3)二、X公司销售与收款循环的内部控制现状 (4)(一)X公司基本情况 (4)(二)X公司内部环境 (4)1.X公司员工结构 (4)2.X公司运营情况 (4)(三)X公司应收账款及坏账准备计提情况 (5)1.应收账款规模情况 (5)2.应收账款周转率 (6)3.坏账准备计提情况 (6)4.X公司收入与盈利情况 (6)5.收入与应收增长率 (6)6.X公司收款情况 (7)(四)销售与收款循环内部控制的风险评估现状 (7)(五)销售与收款循环内部控制的信息与沟通 (7)(六)销售与收款循环的内部监督现状 (7)三、X公司销售与收款循环的内部控制存在的问题 (9)(一)内部环境存在的问题 (9)(二)风险评估存在的问题 (9)1.没有完善的风险管理机制和流程 (9)2.没有相应的风险评估机构和管理人员 (9)(三)控制活动存在的问题 (9)1.客户的信用管理制度存在的问题 (9)2.应收账款管理存在的风险问题 (10)(四)信息与沟通存在问题 (10)四、X公司销售与收款循环内部控制优化建议 (11)(一)内部环境优化意见 (11)(二)风险评估方面的优化意见 (11)1.风险识别 (11)2.风险评估 (12)(三)控制活动改进建议 (13)1.健全公司信用管理制度 (13)2.完善应收账款管理 (13)(四)内部监督的优化建议 (13)五、结论 (14)致谢 (15)参考文献 (16)引言在如今,由于市场经济的不断发展和时代的飞速进步,我国的制造业得到了猛烈的发展(同时我国制造业企业公司在市场经济份额中占据了大多数份额),已经成为了支撑我国经济增长的重要支点。

审计(2022)第09章销售与收款循环的审计章节练习(后附答案)

审计(2022)第09章销售与收款循环的审计章节练习(后附答案)审计(2022)第九章销售与收款循环的审计一、单项选择题1.针对销售与收款循环主要单据与会计记录,下列说法中不正确的是()。

(编)A.发运凭证的一联留给客户,其余联由企业保留,通常其中有一联由客户在收到商品时签署并返还给销售方,用作销售方确认收入及向客户收取货款的依据B.销售发票是在会计账簿中登记销售交易的基本凭据之一C.客户对账单上通常注明应收账款的期初余额、本期销售交易的金额、本期已收到的货款、贷项通知单的金额以及期末余额等内容D.应收账款账龄分析表应当按年编制,反映年末应收账款总额的账龄区间,并详细反映每个客户年末应收账款金额和账龄2.下列与销售相关的内部控制中,与营业收入的发生认定直接相关的是()。

(编)A.仓库只有在收到经批准的销售单时才能编制发运凭证并供货B.负责开具销售发票的员工无权修改开票系统中已设置好的商品价目表C.依据有效的发运凭证和销售单、及销售发票记录销售D.一般定期对应收账款的可回收性进行评估,并基于一定的指标(例如账龄、客户的财务状况等)计提坏账准备3.企业在批准了客户订购单之后,会编制一式多联的销售单,该项活动与()认定相关。

(编)A.准确性B.发生C.完整性D.截止4.针对被审计单位销售交易的业务流程,下列说法中恰当的是()。

(编)A.接受客户订购单——批准赊销信用——开具销售发票——根据销售单编制发运凭证并供货——按销售单及发运凭证装运货物B.批准赊销信用——接受客户订购单——根据销售单编制发运凭证并供货——开具销售发票——按销售单及发运凭证装运货物C.接受客户订购单——批准赊销信用——根据销售单编制发运凭证并供货——按销售单及发运凭证装运货物——开具销售发票D.批准赊销信用——接受客户订购单——根据销售单编制发运凭证并供货——按销售单及发运凭证装运货物——开具销售发票5.针对使用信息系统实现自动化的被审计单位,下列销售与收款循环的内部控制中存在设计缺陷的是()。

销售与收款循环概述

任务

销售与收款循环概述 二、销售与收的工作如何主动,顾客因经营不善、 宣告破产、死亡等原因而不支付货款的事仍时有 发生。销售企业如果认为某项货款再也无法收回, 就必须注销这笔货款,获取该货款无法收回的确 凿证据,经适当审批后及时进行会计调整。

13

任务

销售与收款循环概述 二、销售与收款循环涉及的主要业务活动

10.提取坏账准备

坏账准备提取的数额必须能够抵补企业以后无法 收回的本期销货款。

14

任务

销售与收款循环概述 二、销售与收款循环涉及的主要业务活动

典型案例:HPL技术公司欺骗了普华永道

HPL技术公司(以下简称HPL)是美国硅谷的一家软件制造商,创建于1989年,主营半 导体软件的个性化开发、销售及售后咨询和维护等业务。2001年7月31日,HPL以每股11美 元的价格发售了690万股股票,筹措了7 590万美元,并在纳斯达克斯上市交易。然而,好景 不长,HPL上市一年后便被钉在财务舞弊的耻辱柱上,其股票已于2002年7月29日被纳斯达 克摘牌。

赊销批准是由信用管理部门根据企业管理当局的 赊销政策及对每个顾客已授权的信用额度进行的。

信用管理部门的职员在收到订单管理部门的销售 单后,应将销售单的金额与该顾客已授权的赊销 信用额度扣除其迄今尚欠账款余额后的差额进行 比较,以决定是否继续给予赊销。

6

任务

销售与收款循环概述 二、销售与收款循环涉及的主要业务活动

7.办理和记录现金、银行存款收入

这项功能涉及的是有关货款收回,现金、银行存 款的增加及应收账款减少的活动。在办理记录现 金、银行存款收入时,注册会计师最应关心的问 题是货币资金失窃的可能性。

11

任务

销售与收款循环概述 二、销售与收款循环涉及的主要业务活动

第二节销售与应收款管理系统初始设置

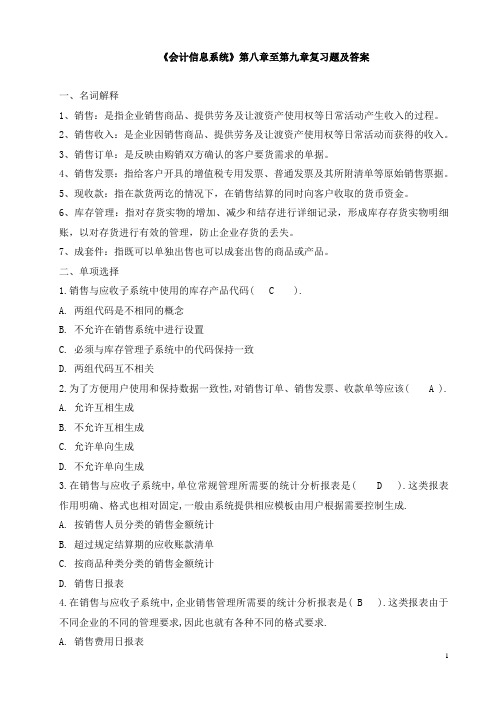

第⼆节销售与应收款管理系统初始设置第⼆节销售与应收款管理系统初始设置⼀、销售管理系统初始设置(⼀)销售系统参数设置在系统菜单中点选“设置/销售选项”,可进⼊销售系统参数设置界⾯,如图8-3所⽰。

销售系统参数设置界⾯包括五个页签:业务控制页签、其他控制页签、信⽤控制页签、可⽤量控制页签、价格管理页签。

图8-3销售系统参数设置主要参数说明1.业务控制页签的业务选择包括是否有零售⽇报业务、是否有销售调拨业务、是否有委托代销业务、是否有分期收款业务、是否有直运销售业务等五项。

打勾选择,选中时系统增加相应业务的菜单项及相应业务的明细账表,若不选则不能处理相应业务。

其中,“是否有委托代销业务”项在选择后不可更改。

2.是否有远程销售部门。

默认为否,可随时修改。

有远程应⽤时,可设置远程标识号,可执⾏远程应⽤功能。

标识号指总部及各分⽀机构之间分配的唯⼀标识号,可设定为两位,最⼤为99,可随时修改。

3.是否有超订量发货控制。

通过该参数可根据销售订单控制销售发货数量,限制业务⼈员的权限,降低出货回款的风险。

若选择是,在参照销售订单开发货单、销售发票,保存时对订单累计发货数、累计开票数与订单数量进⾏⽐较。

当累计发货(开票)数-订单数量>0,不允许保存;当累计发货(开票)数-订单数量≤0,允许保存。

4.是否销售⽣成出库单。

若选择是,销售管理系统的发货单、销售发票、零售⽇报、销售调拨单在审核/复核时,⾃动⽣成销售出库单,并传到库存管理和存货核算系统,库存管理系统不可修改出库数量,即⼀次发货全部出库。

若不选择,则销售出库单由库存管理系统参照上述单据⽣成,不可⼿⼯填制。

在参照时,可以修改本次出库数量,即可以⼀次发货多次出库;⽣成销售出库单后不可修改出库数量。

5.报价是否含税。

报价指单据上的报价栏⽬的价格。

报价含税时,含税单价=报价*扣率*扣率2;报价不含税时,⽆税单价=报价*扣率*扣率2。

货物的最低售价、委托代销的结算单价、委托调整单⾦额是否含税也取决于这个选项。

会计专业《会计信息系统》第八章至第九章复习题及答案

《会计信息系统》第八章至第九章复习题及答案一、名词解释1、销售:是指企业销售商品、提供劳务及让渡资产使用权等日常活动产生收入的过程。

2、销售收入:是企业因销售商品、提供劳务及让渡资产使用权等日常活动而获得的收入。

3、销售订单:是反映由购销双方确认的客户要货需求的单据。

4、销售发票:指给客户开具的增值税专用发票、普通发票及其所附清单等原始销售票据。

5、现收款:指在款货两讫的情况下,在销售结算的同时向客户收取的货币资金。

6、库存管理:指对存货实物的增加、减少和结存进行详细记录,形成库存存货实物明细账,以对存货进行有效的管理,防止企业存货的丢失。

7、成套件:指既可以单独出售也可以成套出售的商品或产品。

二、单项选择1.销售与应收子系统中使用的库存产品代码( C ).A. 两组代码是不相同的概念B. 不允许在销售系统中进行设置C. 必须与库存管理子系统中的代码保持一致D. 两组代码互不相关2.为了方便用户使用和保持数据一致性,对销售订单、销售发票、收款单等应该( A ).A. 允许互相生成B. 不允许互相生成C. 允许单向生成D. 不允许单向生成3.在销售与应收子系统中,单位常规管理所需要的统计分析报表是( D ).这类报表作用明确、格式也相对固定,一般由系统提供相应模板由用户根据需要控制生成.A. 按销售人员分类的销售金额统计B. 超过规定结算期的应收账款清单C. 按商品种类分类的销售金额统计D. 销售日报表4.在销售与应收子系统中,企业销售管理所需要的统计分析报表是( B ).这类报表由于不同企业的不同的管理要求,因此也就有各种不同的格式要求.A. 销售费用日报表B. 超过规定结算期的应收账款清单C. 账龄分析表D. 销售日报表5、收款结算是指(B)之间的结算。

A. 销售出库单与销售发票B. 销售发票与销售发货单C. 收款单与销售发票D. 销售发货单与收款单6.存货管理子系统从( A )角度对存货进行管理.A. 资金流与物流B. 资金流C. 物流D. 信息流7.在存货管理子系统中,不能根据( C )生成会计凭证.A. 采购入库单B. 销售出库单C. 存货调拨单D. 材料出库单8.在存货管理子系统中,根据材料库的采购材料入库单,系统可形成的记帐作凭证是( A )A. 借:原材料B.借:库存商品贷:物资采购贷:物资采购C. 借:主营业务成本D.借:物资采购贷:库存商品应交税金-应交增值税-进项税贷:应付帐款-某供货商9、在库存子系统中,应根据(B)生成销售出库单。

销售商品的会计分录

销售商品的会计分录销售商品会计分录1、销售实现借:应收账款409500贷:主营业务收入350000贷:应交税费-应交增值税(销项税额)595002、结转成本借:主营业务成本182023贷:库存商品1820233、收到货款借:银行存款409500贷:应收账款4095004、计提消费税应纳消费税=350000*消费税税率借:营业税金及附加 (350000*消费税税率)贷:应交税费-应交消费税 (350000*消费税税率)商品销售批发核算批发商品销售的核算一般采用数量进价金额核算法。

按销售方式可以分为仓库销售和直运销售。

(一)仓库销售的核算仓库销售是指购进商品储存在本企业的仓库或寄存外库,销售时再将商品从仓库中发出的交易行为。

仓库销售分为同城销售和异地销售。

1.同城销售的核算同城仓库销售一般采用提货制或送货制的商品交接方式,采用支票、汇票等货款结算方式来进行。

为了核算企业销售商品取得销售收入的情况,应设置“商品销售收入”科目。

企业销售商品,实现销售收入后,将商品销售额计入该科目的贷方,将按规定收取的增值税销项税额贷记“应交税金——应交增值税(销项税额)”科目,同时借记“银行存款”或“应收票据”、“应收账款”等科目。

结转已售商品销售成本时,应将已售商品的销售进价成本计入“商品销售成本”科目的借方,并将已售商品从“库存商品”科目中转出,即贷记“库存商品”科目。

需要说明的是一般批发企业在销售商品后并不逐日逐笔地结转商品销售成本和注销库存商品,而是等到月末采用一定的方法计算并结转全月已售商品的销售成本。

批发企业计算商品销售成本,可以采用分批实际进价法、加权平均法、最后进价法、毛利率计算法等多种方法,这里主要介绍毛利率计算法。

毛利率计算法是根据本期商品销售额,按照上季度实际毛利率(或本季度计划毛利率)估算本期商品销货成本的方法。

其计算公式如下:本期商品销售成本=本期商品销售额X(1-上季度实际毛利率)采用毛利率计算法计算商品销售成本,核算工作较简便,但计算结果不够准确。