中美两国国际收支平衡表分析

美国国际收支分析

近十年美国国际收支平衡表分析近十年来,美国经济从平稳增长到遭遇次贷危机,再到慢慢走出经济危机的阴影,总体而言汇率基本保持稳定,经济发展态势良好。

一、国际收支概况美国国际收支结构具有“逆差+顺差”的特点,对外净融资总体呈现扩大之势,基本填补了美国的经常项目赤字,并且,自2002年来,美国不仅要为经常项目赤字融资,还要靠债务为其对外直接投资融资。

1.美国长期保持“经常账户逆差,资本和金融账户顺差”的国际收支结构。

近十年来,美国一直是持续的贸易逆差,呈现一种山坡式的数据走势,从2002年的458074亿美元到达2006年的802636亿美元顶峰然后形式渐渐下坡一直到2012年的310729亿,从相对额来看,经常项目逆差占GDP的比重也逐步提高,2006到达现阶段的顶峰6.15%。

与经常项目持续逆差相对应的是,美国资本和金融项目持续顺差,从2000年到2013年,从2002年的500515亿美元到达2006年的809150亿美元然后又继续走下坡路到2012年的142307亿美元,从2006年开始,数据下坡走势比较明显,与金融危机有着莫不可分的关系。

2.货物贸易持续逆差,而服务贸易和投资收益表现为持续顺差。

美国服务贸易近十年来一直表现为顺差,2012年美国该项顺差达到206820亿美元,从2000年开始的趋势是呈现上升趋势,美国经常账户中,投资收益近十年来一直表现为顺差,2012年对外资产的收入达到770079亿美元,而对外支付的投资收益为537815亿美元,顺差额为232264亿美元,从2002年的27398亿美元持续上涨,发展迅速。

值得关注的是,虽然美国已经成为最大的负债国,拥有巨额的对外负债,但是投资收益净额却始终为正。

3.证券投资长期保持净流入,是主要的资本和金融账户顺差来源。

从美国资本和金融账户看,美国资本流入以证券投资为主,2012年证券投资流入314660亿美元,占全部资本流入的86%。

而对外直接投资在美国资本流出中的比重比较高,2012 为58。

中美两国国际收支平衡表分析

一、中国国际收支平衡表分析国际收支平衡表反映一国经济发展水平和结构。

多年来我国国际收支总体状况:经常账户和资本与金融账户持续双顺差,且顺差规模不断增加,增长迅速;错误与遗漏账户数额偏大,且呈现不断扩大的趋势;外汇储备持续大幅度增加。

一、经常账户货物贸易顺差逐年增加,但服务贸易却连年逆差,且规模不断扩大。

收入项目一直是逆差。

2009 年由于金融危机的影响,经常账户顺差大量减少。

(一)货物贸易我国货物贸易进出口顺差的扩大,既有主观因素的影响,也有客观因素的作用。

从主观因素来看:一是我国处在特定的历史发展时期,生产力大幅提高,但消费需求有待进一步扩大;二是全球制造业向我国转移,形成了门类齐全、配套能较强的制造业体系,对一般产品的进口需求减弱;三是我国政府推进出口行业发展壮大,扶持进口替代产业日趋成熟;四是国家为了保护相对较弱的行业,从而在关税壁垒方面进行一定程度上的贸易保护。

从客观因素来看:一是世界经济增长势头良好,外部需求强劲,拉动我国出口增长;二是国内投资增长趋缓,国际市场石油等资源性产品价格上涨影响了进口,却带动了出口;三是一些发达国家对中国的技术出口多重限制,进一步扩大了中国贸易顺差;四是我国的人民币汇率被低估。

2005 年经常项目顺差急剧增加,因为2005 年中国经济处于扩张期,企业利润增加,加工贸易迅速增长,造成货物贸易的大量顺差。

又由于中国长期以来实行出口鼓励政策,出口退税、出口补贴等措施大大增强了出口企业的竞争力,我国外贸企业在国际贸易中稳居有利地位。

出口货物增加。

2006、2007 年的货物贸易大幅增加,这与宏观经济政策有关,为了贯彻鼓励出口的政策,这两年调高了出口退税率,外贸企业借此良机发展迅速,纷纷出口,出口创汇再创新高。

(二)服务贸易服务贸易逆差较大的主要原因是我国服务行业的整体水平和世界发达国家的差距依然很大。

改革开放以来,中国服务贸易有了较大的发展,服务贸易的年增长高于国民经济的增长,也高于国内服务业的增长速度,对推动国内服务业的发展发挥了重要的作用。

从中美国际收支状况看资本流动

从中美国际收支状况看资本流动1. 引言1.1 背景介绍随着全球化进程的加速和经济全球化的深化,资本流动在中美两国之间扮演着至关重要的角色。

中美两国作为世界上最大的两个经济体之一,其国际收支状况和资本流动情况备受关注。

中美之间的资本流动不仅影响着两国经济发展的走势,也对全球经济格局产生着深远的影响。

本文将从中美两国国际收支状况的角度出发,详细分析中美资本流动的现状和发展趋势,探讨影响资本流动的各种因素,并就未来中美资本流动的发展方向提出展望。

中美两国之间的资本流动不仅仅是经济领域的交流,更是政治、社会等多方面的综合体现。

通过对中美国际收支状况的详细研究,可以更好地了解两国之间的经济联系,掌握投资方向,有效应对风险挑战,实现互利共赢。

本文旨在通过对中美资本流动的分析,探讨双方关系的深度和广度,挖掘其中蕴含的商机和合作机会,为中美经济合作注入新的活力。

1.2 研究目的本文旨在通过对中美国际收支状况及资本流动情况的深入分析,探讨资本在中美两国之间的流动特点、影响因素以及趋势展望,以期为中美经济发展和国际经济合作提供参考和建议。

我们将通过研究资本流动对中美国际收支状况的影响,揭示其中存在的关键问题,并分析资本流动所带来的挑战和机遇。

本文将探讨未来中美资本流动的发展方向,为中美两国在经济领域的合作与发展提供理论支持和政策建议。

通过深入分析中美资本流动的现状和发展趋势,我们希望能够发现其中的规律和特点,为促进中美两国经济的健康发展和合作提供有益参考,推动双边关系在经济领域取得更多共赢成果。

2. 正文2.1 中美国际收支状况概述中美国际收支状况是指中美两国在一定时期内的国际经济交易产生的收支情况。

中美两国之间的经济联系密切,双方在贸易、投资等方面有着广泛的合作和往来。

中国作为世界第二大经济体,美国作为世界第一大经济体,两国之间的经济关系对全球经济格局具有重要影响。

在中美国际收支中,贸易占据着重要地位。

中国是美国最大的贸易伙伴之一,双方在商品贸易方面交流频繁。

中国国际收支现状及分析

中国国际收支现状及分析随着中国经济的快速发展,中国国际收支规模持续扩大,成为全球最大的国际收支之一。

了解中国国际收支的现状、问题及解决对策,对于把握中国经济走势和制定相应的政策具有重要意义。

国际收支的定义及作用国际收支是指一个国家在一定时期内对外经济往来的综合反映,包括商品和服务贸易、资本流动、单方面转移等。

国际收支反映了一国经济的综合实力和对外交往能力,是各国政府制定经济政策的重要依据。

中国国际收支现状近年来,中国的国际收支规模持续扩大,呈现出以下特点:国际收支平衡情况根据国家统计局最新数据显示,2022年中国的国际收支总体平衡,贸易顺差为62亿元人民币,资本净流入为13亿元人民币。

主要收支项目表现(1)商品和服务贸易2022年,中国商品贸易出口总额为2万亿元人民币,进口总额为4万亿元人民币,贸易顺差为8万亿元人民币。

(2)资本流动2022年,中国资本净流入为13亿元人民币,其中,外国来华直接投资为13亿元人民币,对外投资为160亿元人民币。

中国国际收支问题分析虽然中国的国际收支总体平衡,但仍存在一些问题,如贸易顺差过大、外债风险上升和资本流动不稳定等。

贸易顺差过大过大的贸易顺差会导致国内资源净流出,不利于经济结构调整和转型升级。

过大的贸易顺差也会增加贸易摩擦的风险。

外债风险上升随着外债规模的扩大,外债风险也在上升。

一旦国际经济形势发生变化,可能会对中国的外债偿付产生不利影响。

资本流动不稳定近年来,中国的资本净流入主要依靠外国来华直接投资,而对外投资较少。

这导致了资本流动的不稳定性,不利于经济的稳定发展。

解决中国国际收支问题的对策针对以上问题,可以采取以下对策:内部平衡策略(1)推动经济结构调整和转型升级,优化贸易结构,减少对出口的依赖。

(2)促进对外投资,推动资本流出,缓解贸易顺差过大的压力。

外部平衡策略(1)加强国际经济政策协调,降低外债风险。

(2)加强国际合作,推动全球经济治理改革,减少贸易摩擦。

从中美国际收支状况看资本流动

从中美国际收支状况看资本流动

中美国际收支状况是指中美两国之间的经济交流中所涉及到的资金流动。

这种资金流动可以分为货物和服务流动、资本流动以及劳动力流动等多个方面。

其中资本流动是其中一个非常重要的方面,在国际收支状况中占据着重要的地位。

接下来我们将从中美国际收支状况看资本流动这一方面展开讨论。

我们来看中美国际收支状况中资本流动的特点。

中美两国之间的资本流动是非常活跃的,这主要是因为中美两国都是全球经济体系中的重要参与者,在经济方面存在着广泛的联系。

在资本流动方面,中美两国之间不仅有着大量的直接投资和证券投资,还存在着大量的债务融资和贷款。

在这种情况下,中美两国之间的资本流动呈现出多元化和高频率的特点。

我们来看中美国际收支状况中资本流动的规模。

根据国际收支统计数据显示,中美两国之间的资本流动规模是非常庞大的。

在直接投资方面,中国企业对美国的投资规模在不断扩大,而美国企业对中国的投资规模也在稳步增长。

在证券投资方面,中美两国之间的股票、债券和其他金融资产的交易规模也非常大。

中美两国之间的债务融资和贷款规模也是非常惊人的。

我们来看中美国际收支状况中资本流动的影响。

中美两国之间的资本流动不仅会直接影响到两国之间的经济发展和资金流向,还会对全球经济格局产生重要影响。

在一定程度上,中美两国之间的资本流动会对全球资本市场的稳定和发展产生积极的作用。

如果中美两国之间的资本流动出现异常波动,就有可能会对全球经济产生负面影响。

中国国际收支的变化趋势及原因分析(完整版)

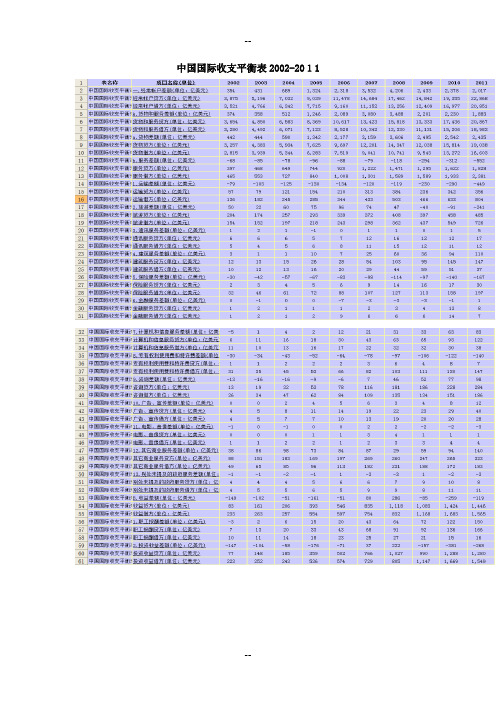

中国国际收支平衡表2002-2011中国国际收支的变化趋势及原因分析摘要:近年来,随着经济的迅速发展,我国国际收支的经常账户(包括货物贸易和服务贸易等账户)和资本与金融账户持续多年“双顺差”,这种现象是极不正常的。

中国的“双顺差”是由各种制度缺陷、价格扭曲、宏观经济不平衡造成的,导致我国外汇储备快速增长,给中国带来巨大的福利损失。

本文通过对我国国际收支双顺差现象的探讨,分析其存在的原因。

一、进入2000年以后,经常项目各项差额都有所增长,顺差额急剧上升。

虽然收益项目和经常转移项目差额也在不断增长,但我国经常项目差额的变动趋势主要还是与货物和服务项差额的变动趋势保持基本一致。

2002—20011年间中国的国际收支状况有如下特点。

(一)外汇储备增长迅速2000 年以来外汇储备增长表现出加速趋势,外汇储备增量逐年递增, 2003 年、2004 年我国外汇储备分别较上一年增长45.62%、81.8%。

到2006 年年底我国外汇储备已经超过10000 亿美元,成为世界第一大外汇储备国,其中全年新增外汇储备2 473亿美元,也创下年度外汇储备增幅的历史新高。

2008年底,我国外汇储备规模达到19 460.3 亿美元,再次创下储备新高。

(二)经常项目和资本项目多年保持顺差,且顺差规模还在不断扩大中,2002—2008 年间国际收支中经常账户和资本账户均为顺差。

在此期间,经常项目顺差一直保持了比较平稳的增长趋势,而资本项目变化幅度较大。

(三)货物贸易顺差是经常项目顺差的主要来源中国的服务贸易常年保持逆差,而货物贸易常年顺差,并且顺差规模还在逐年扩大。

中国对外贸易当中,货物贸易对经常项目的顺差起到了主要作用,是经常项目顺差的主要来源。

(四)外商直接投资是资本项目顺差的主要来源,且仍在不断增长。

这期间累计吸收外商直接投资达9 104.82 亿美元。

由以上的分析,中国国际收支从2002—2008 年间保持了一个经常项目和资本项目双顺差的格局。

国际收支平衡表分析

第1章国际收支(Balance of Payments)第3节国际收支平衡表的分析Analysis of BOP Statements一、国际收支失衡的含义The meanings of imbalance : means the expenditure totalamount exceed receipts ,or contrary circumstance in acountry‘s balance of payments . The former is BOP deficit ,The latter is BOP surplus .(surplus (favorable):顺差 deficit( unfavorable):逆差)是指收入总额大于支出总额或相反的情况。

前者称国际收支顺差,后者称国际收支逆差。

Notice:1.国际收支失衡指的是经济意义(economic meaning)上的失衡。

2.国际收支失衡既包括逆差(deficit)也包括顺差(surplus)。

3.国际收支失衡通常是指经常的(frequent )、持续的( continuous)和大量的(a great deal )失衡。

国际收支平衡与否的三种情况:平衡 balance基本平衡 basic balance不平衡 imbalance4.国际收支失衡可以从国际经济交易的性质(quality)和发生的原因(reason )来进行判断。

国际经济交易分自主性交易和调节性交易两种。

Divided into:autonomous transactionregulative transaction前者指单个经济主体(如进出口商、银行、个人),基于自身的需要或目的(the demand or purpose of the oneself)而进行的交易活动。

E.g.市场 market利润 profit风险 risk价格 price税率 tax rate投机 speculation管制 control后者指一国货币当局为了保持国际收支平衡、维护本币汇率稳定,在自主性交易出现缺口(gap)后,为填平其缺口(fill up )而进行的交易活动。

从中美国际收支状况看资本流动

从中美国际收支状况看资本流动中美国际收支状况一直备受关注,其中资本流动是其中一个重要的方面。

资本流动是指国际资金在不同国家之间的流动,包括直接投资、证券投资、债权和贷款等。

中美两国在资本流动方面具有全球影响力,其收支状况对全球经济格局有着重要影响。

本文将从中美国际收支状况的角度,探讨资本流动的特点和趋势,分析其对世界经济的影响,并展望未来的发展趋势。

从中美国际收支状况看,资本流动的主要特点包括:一是规模巨大,二是结构多样化,三是波动性较大。

中美两国作为全球经济的重要参与者,其资本流动规模巨大。

根据国际货币基金组织的数据,中国和美国是世界上最大的国际资本净输出国,也是最大的国际资本净输入国。

中国是全球最大的外汇储备国,美国是全球最大的国际资本净输入国,两国的资本流动规模均位居世界前列。

中美两国的资本流动结构多样化。

中国的资本流出主要是直接投资和证券投资,美国的资本流入则以证券投资和债券投资居多。

中美两国的资本流动具有较大的波动性,受市场变化、政策调整等因素的影响较为显著。

中美国际收支状况的资本流动具有规模巨大、结构多样化、波动性较大等特点。

资本流动对世界经济具有重要影响。

资本流动促进了世界经济的发展。

通过资本流动,中国等发展中国家可以获取外部资金和技术,促进国内投资和经济增长;而美国等发达国家则可以寻求更高的回报和多样化的投资机会,促进企业发展和增加就业机会。

资本流动带来了国际收支的相互关联。

中国的资本流出形成了对美国等国家资本市场的支持,而美国的资本流入则为中国提供了市场和技术上的支持,形成了一种相互依存的关系。

资本流动对国际金融市场的稳定性有重要影响。

资本流动的大规模进出会引发金融市场的波动,带来资本市场的不确定性和风险。

资本流动对世界经济的影响十分重要,需要引起各国政府和监管机构的高度重视。

展望未来,中美国际收支状况的资本流动将呈现出新的发展趋势。

一是结构转型,中国的资本流出将更加注重并购和直接投资,美国的资本流入将更加注重技术创新和投资回报。

美国国际收支平衡表分析ppt

美国

完成人

目录 / contents

01

02 03

美国国际收支概况

国际收支平衡表

3

4 5 6 9

美国经常性项目走势 图 经常性项目走势图分 04 析 金融与资本项目走势 05 图

06

储备资产走势图

12

国际收支概况

• 美国长期保持“经常账户逆差,资本和金融账户顺差”的国际收支结构。

的利率,并且20 世纪70 年代以来社会保障的不断改善也使公众减少了预防

性储蓄。

• 美国与世界其他主要经济体经济发展的不平衡性 • 美国自2000 年以后大致保持3 %的年均经济增长率。劳动生产率的增长导致美元资 产回报率的提高、资本的流入并对美元产生支撑 ,而且对未来更高收益率的预期有

力地推动了国内投资和商品的需求,并最终支持了股价的上扬和收入的增长。

• 美国对本国资源开发的控制 • 美国出于其国家战略储备需要等目的,严格限制许多基础物资的开发利用。 • 新兴经济体的汇率选择 • 作为新兴经济体,此举是要通过保持出口货物的价格优势 ,来维持较快增长速度 ,并

以此获得大量美元,并通过购买美国长期国库券,降低美国国内利率来维持美元汇率,

进而保证美国消费者持续购买亚洲商品。如此循环将会使得美国经常项目赤字持续 增大。

备资产需要不断增加以平衡差额。

• 第二阶段 2005~ 2007年,表现为储备资产逐年减少。 美元贬值影响,国际游资逐渐由美国流出投资国外,

美国对外资产减少,资本金融项目贷方余额增加,且

增加幅度比经常项目借方余额增加要大,因此国际收 支逆差减少,储备资产减少。

谢谢大家!

• 美国的巨额财政赤字 • 美国在结束了“新经济”的盛宴后,在2001 年出现了经济衰退,导致国民收 入这一税收基数增长缓慢 ,虽然自2003 年下半年起出现了强劲的复苏势头 , 但前期连续两年的增长乏力已经给赤字累计造成了重要影响。 • 美国的低储蓄率 • 美国储蓄率近年一直下降。私人储蓄的减少主要缘由于公众持有的实物资产 和住房价值的上升、对未来收入期望的增加以及 2000~2003 年间不断下降

近六国际收支平衡表动态分析

中国近六年的国际收支平衡动态分析对于任何国家而言,国际收支不平衡都是无法避免的,但是长期国际收支不平衡,特别是长期的、巨额的逆差或顺差都会对国民经济产生不良影响。

而动态平衡是一国宏观调控的目标之一,通过对国际收支的动态分析,我们可以了解到若干连续时期内一国的国际收支是否达到大体平衡状态。

利用中国国际收支平衡表所提供的资料和数据,对2006-2011年我国国际收支平衡表进行了动态分析。

最后提出一些自己的想法和建议。

一、经常项目分析经常项目在较大程度上决定了一国的国际收支状况。

所以,经常项目分析在国际收支分析中具有十分重要的地位。

单位:亿美元200620072008200920102011经常帐户差额2,3183,5324,2062,4332,3782,017货物差额2,1773,1593,6062,4952,5422,435服务差额-167-79-118-294-312-552收益差额-5180286-85-259-119经常转移差额281371432317407253总体上可以看出,这六年内,经常项目差额变化趋势较为起伏,2006年至2008年之间差额有大幅度的增长,而在2008年却有很大程度上的下降,之后就是较小幅度的下降。

我国近六年以来,经常项目一直呈现顺差状态,在2008年达到六年以来经常项目顺差的最高值4206亿美元,经常账户持续的顺差表明了我国的净对外投资国地位。

1、货物和服务项目分析我国近六年货物和服务贸易占经项目的比重很大,也就是说,经常项的顺差很大程度上是由于货物和服务易的顺差造成的。

其中,货物贸易六年内保持顺差,并增长很快,相反服务贸易一直呈现逆差,而且2008年受国际经济不景气的影响,逆差出现较大幅度的增加。

可以说,部分货物贸易顺差被服务贸易逆差所抵消。

2007年下半年以来,受美国次贷危引发的全球金融危机的影响,世界经济增速放缓,对我国的货物和服务出口需求减弱,导致2008年货物和服务差额长率大幅减小。

中美国际头寸表部分 结合

2,666,714

3,074,729

3,446,914

3,546,009

3,578,998

中国经常账户的借贷变化趋势及其差额

中国经常

LOGO

Your site here

中国经常项目持续差额,从近些年的数据来看顺差额有所减少,但是 数字仍然居高不下,2013年顺差额为1828,最大顺差金额发生在 2008 年, 为 4 206 亿美元,08年之后的然后顺差金额逐年减少。

-686,641

-380,792

-443,930

-459,344

-460,749

-400,254

1

Exports of goods and services and income receipts (credits)

1,642,291

1,895,983

2,222,124

2,569,492

2,751,949

0

中国国际投资资产、负债及净资产变化

净资产 A.资产 B.负债

2004年末 2005年末 2006年末 2007年末 2008年末 2009年末 2010年末 2011年末 2012年末 2013年末

一、资产增长速度快于负债,净头寸持续膨胀 二、净头寸十年间增长了近十倍,中国已成为净债权国

我国2013年各类对外投资占总资产比重

中国国际投资头寸和美国国际投资头寸变化

25000 20000 15000 10000

5000 0 2006年末 2007年末 2008年末 2009年末 2010年末 2011年末 2012年末 2013年末

亿美元

中美两国国际投资头寸表的比较可以看出:美国为净债务国,中国为净债权国。

解释2021—2023我国国际收支平衡表

2021—2023年我国国际收支平衡表解释一、概述2021—2023年我国国际收支平衡表是我国货物、劳务、资本和金融项目的收支统计表。

它是国际经济领域中最常用的一个经济指标,对于了解一个国家的国际经济状况、分析国际收支失衡的原因、制定国际经济政策等具有重要意义。

二、深度解析1. 货物贸易收支:2021—2023年我国作为全球最大的商品贸易国,货物贸易收支一直处于顺差状态。

主要出口商品包括电子产品、机械设备、纺织品等,而进口商品则以原油、铁矿石、大豆为主。

这些情况对我国国际收支平衡表产生了重大影响。

2. 劳务贸易收支:2021—2023年我国劳务贸易收支也呈现出逐年增长的趋势。

随着我国制造业和服务业的不断发展,我国对外劳务输出的规模逐渐扩大,同时也吸引了越来越多的外国人来华就业。

这些因素均对我国的国际收支平衡表产生了显著影响。

3. 资本和金融项目收支:在2021—2023年期间,我国不断深化金融改革,促进资本市场的开放和国际化。

这使得我国的资本和金融项目收支也出现了显著变化,对国际收支平衡表产生了深远影响。

三、总结回顾2021—2023年我国国际收支平衡表的数据显示,我国在国际经济方面取得了长足进步。

然而,也需要意识到国际收支平衡存在一些潜在的问题和挑战,如贸易逆差、外汇储备管理、跨国投资等。

需要我国政府和企业进一步加强对国际收支平衡表的分析和研究,并根据实际情况制定相应政策,以促进国际收支平衡的持续良性发展。

四、个人观点和理解我认为,2021—2023年我国国际收支平衡表的良好表现离不开我国经济实力的不断增强和政策的稳健可行。

也需要警惕国际经济环境的变化对国际收支平衡表带来的影响,及时调整相应政策以保持国际收支平衡的稳定性和持续性。

五、结语2021—2023年我国国际收支平衡表是一个反映我国对外经济关系状况的重要指标。

通过本文的深入解析,希望能够使大家对这一指标有更深入的理解,为我国国际经济政策的制定和实施提供有力的参考依据。

中国国际收支平衡表分析

中国国际收支平衡表分析中国国际收支平衡表分析2007年至今:国际收支进入飞速发展阶段。

优惠的政策以及合适的投资时间和环境促使了外商直接投资的大量注入。

中国经济发展阶段决定了大规模顺差有其历史必然性。

随着经济全球化不断深入和中国经济持续快速发展,特别是加入世贸组织后,中国制造业产业链迅速伸延,配套供给能力大大提高,国产材料和配件的竞争力不断增强,在全球产品供应体系中所处的地位稳步上升。

中国特殊贸易结构是造成大规模顺差的客观原因。

其一,从进出口商品结构看,中国进口产品以能源、原材料、技术设备为主,出口以低附加值的消费品和机电产品为主。

在国内投资需求减弱的情况下,这种贸易结构一方面造成能源、原材料、技术设备进口增速减缓,另一方面由于国内市场容量有限造成制成品出口大量增加。

其二,从贸易方式看,中国加工贸易占据半壁江山,由于加工贸易存在大量顺差,使加工贸易顺差在弥补一般贸易和其他贸易方式逆差后,还出现较大规模顺差。

中国国际收支多年来持续双顺差,充分反映了中国经济的发展速度和实力,但是也存在一些问题。

多年来,我国国际收支总体状况:经常账户和资本与金融账户持续双顺差,且顺差规模不断增加,增长迅速;货物贸易顺差逐年增加,但服务贸易却连年逆差,且规模不断扩大。

收入项目一直是逆差。

2009 年由于金融危机的影响,经常账户顺差大量减少; 错误与遗漏账户数额偏大,且呈现不断扩大的趋势;外汇储备持续大幅度增加。

2011 年 4 月 1 日,国家外汇管理局发布了新口径之下的2010 年国际收支平衡表,并通过口径调整,对 2005 年~2009 年国际收支平衡表进行了修正。

累计 2005 年~2010 年 6 年,以流入规模计算,国际收支口径累计流入 9686 亿美元,商务部口径仅为累计流入 5127 亿美元,前者是后者的 1.89 倍。

尽管国际金融危机对世界经济和中国的对外贸易产生了负面冲击,但是中国的国际收支特别是经常项目账户顺差依然达到了空前的规模。

中美日泰四国国际收支平衡表分析

中、美、日、泰四国国际收支平衡表分析我们收集了中国、美国、日本和泰国四国2001-2009年的国际收支平衡表数据进行分析。

首先,我们逐一对每个国家的国际收支情况进行纵向简单分析。

1.中国国际收支平衡表分析图1:2001-2009年中国国际收支平衡表结构(单位:百万美元)(数据来源:2010, International Monetary Fund: International Financial Statistics Yearbook, pp.230)由图1看出,(1)中国在2001年加入世界贸易组织后,经常账户余额呈逐年递增趋势。

2001年到2004年间增加较缓,2004年到2008年间增加迅速。

2008年世界性经济危机爆发后,经常账户余额有所回落,2009年只达到2006年水平。

(2)资本账户波动平缓,基本上没有大的变化。

(3)金融账户余额在2001年到2004年间平缓上升,在2004年以后经历了一个“升—降—升”的过程,在2006年触底反弹,2008年受经济危机影响再次触底并反弹,前后波动较大。

(4)储备和相关项目金额逐年递增,在2001年到2004年间缓慢上升,2005年到2007年间迅速上升,2008年后回落,大致与经常账户变化正相关。

(5)错误和遗漏项波动不大,说明国际投机资本流动波动不大。

在中国9年的国际收支平衡表中,经常账户余额与储备和相关项目金额的变动最大,而储备和相关项目的变动又与经常账户的变动密切相关,因此我们把经常账户单独列出分析。

图2:2001-2009年中国国际收支经常账户结构(单位:百万美元)(数据来源:根据2010, International Monetary Fund: International Financial Statistics Yearbook, pp.230计算)由图2可知,国际货物贸易净额变化与经常账户余额变化正相关,货物贸易的巨大顺差是中国经常账户发生变化的根本原因。

国际收支平衡分析报告

国际收支平衡分析报告1. 引言国际收支平衡是一个国家宏观经济运行的重要指标之一。

它涉及到国家对外经济交往的各种交易和资金流动,包括国际贸易、资本流动、转移支付等。

通过对国际收支平衡的分析,我们可以了解一个国家与其他国家之间的经济关系,并评估其经济的稳定性和可持续性。

本报告旨在对某国的国际收支平衡进行深入分析,并提出具体的建议和措施,以帮助该国实现收支平衡,促进经济的稳定发展。

2. 国际收支情况概述根据最新的国际收支数据,该国在最近一年的国际收支中出现了一定的不平衡。

具体情况如下:•货物贸易顺差:该国货物出口金额高于进口金额,导致货物贸易顺差。

这表明该国在货物贸易方面具有竞争优势,但也可能反映出国内需求的不足。

•服务贸易逆差:该国服务出口金额低于进口金额,导致服务贸易逆差。

这可能意味着该国在服务行业上存在竞争力不足的问题,需要加大对服务行业的支持和发展。

•资本流动逆差:该国的资本流出金额大于资本流入金额,导致资本流动逆差。

这可能意味着该国的投资环境不够吸引力,需要采取措施吸引外资,并加强对国内资本的流动管理。

•转移支付逆差:该国对外转移支付金额大于转移支付收入金额,导致转移支付逆差。

这表明该国在国际援助、旅游等方面存在一定的支出压力,需要审慎管理和控制转移支付。

3. 国际收支不平衡的原因分析国际收支不平衡的形成原因通常可以从宏观经济和结构性因素两个方面来分析。

3.1 宏观经济因素•汇率波动:国际收支不平衡可能与汇率波动有关。

如果本国货币汇率上升,将使得出口商品价格上涨,同时进口商品价格下降,进而导致出口减少、进口增加,从而引发国际收支不平衡。

•经济增长差异:如果一个国家的经济增长速度快于其他国家,可能会导致该国进口需求上升,进而引起国际收支不平衡。

•政策因素:国家宏观经济政策的调控也会对国际收支平衡产生影响。

例如,货币政策的宽松可能导致本国货币贬值,进而促进出口,但也可能导致进口增加,从而引起国际收支不平衡。

美国国际收支平衡表分析PPT课件

2019/12/30

3

国际收支平衡表

一 经常项目 贷 货物和服务 贷 收益 经常转移

借 差额

借 差额

贷 借 差额 借

二资本和金融项目借

三储备资产 借 四净误差与遗漏

2019/12/30

贷

差额

资本项目

借

金融项目

1直接投资

借

贷

差额

2证券投资

借

贷

差额

3其他投资

借

贷

差额

贷 差额

美国国际收支平衡简表(单位:百万美元)

• 直接投资项目

• 美国美国2003年~2007年间的直接投资项目的差额处于不断波动之中,03、

04年的逆差分别为858.14亿美元、1702.57亿美元,05、06年转为顺差,分别

2007年 3281284 -3930749 -649465 2463505

-3082014 -618509 817779 -736030 81749 -112705

-2585533 4054048 1468515

-1843

-333271 237542 -95729 -288731 961005 672274 -1939293 2444443 505150 -22395 411058 388663 -41287

2003年

2004年

2005年

1658669

1988065

2354279

-2136760

-2545838

-3010914

-478091

-557773

-656635

Байду номын сангаас1338213

1574326

1819016

国际收支平衡表的分析

第三节国际收支平衡表的分析一、国际收支平衡表是重要的经济分析工具国际收支平衡表不仅综合记载了一国在一定时期内与世界各国的经济往来情况和在世界经济中的地位及其消长对比情况,而且还集中反映了该国的经济类型和经济结构,因此,国际收支平衡表是经济分析的重要工具。

通过对国际收支平衡表的分析,对编表国家或非编表国家都具有重要的意义。

对于编表国家来说,通过对国际收支平衡表的分析,能够全面、全时掌握本国对外经济交易的综合情况,找出造成国际收支顺、逆差的原因,以便于采取正确的调节措施。

其次,它能使本国政府充分掌握其外汇资金来源和运用方面的资料,特别是官方的储备变动情况,以便于编制切实可行的外汇预算计划。

而且它能使一国全面地了解本国的国际经济地位,制订出与本国国力相适应的贸易、投资、经济援助、借贷等方面的对外经济政策。

对于非编表国家来说,它同样具有重要的意义和作用。

这是因为:随着世界经济一体化的不断发展,各国在经济、政治等各方面的联系日益密切,一个国家不仅要了解自己,而且要了解外国的政治经济实力与对外经济政策的动向,以及世界经济发展的趋势。

而通过对别国国际收支平衡表的分析,有助于预测编表国家的国际收支、货币汇率及其对外经济政策动向,也有助于了解各国的经济实力和预测世界经济与世界贸易的发展趋势。

二、国际收支平衡表的几个差额分析国际收支平衡表必须首先了解国际收支平衡表的结构,即弄清国际收支平衡表的项目构成及其相互关系。

如前所述,国际收支平衡表是由经常项目、资本与金融项目和错误与遗漏项目所构成,每一项目下又分为若干小项目。

国际收支平衡表的每个项目都有借方、贷方和差额三栏数字,分别反映一定时期内务项对外经济活动的发生额。

由于国际收支平衡表是采用复式簿记法入帐,因此,借贷双方总额总是相等的,但其中的某些项目或帐户可能出现盈余或赤字,需由其它项目或帐户的赤字或盈余来抵消,这就形成了不同的项目差额。

按照人们的传统习惯和国际货币基金组织的做法,项目差额主要有以下四种:1、贸易收支差额贸易收支差额是指一国进出口收支差额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、中国国际收支平衡表分析国际收支平衡表反映一国经济发展水平和结构。

多年来我国国际收支总体状况:经常账户和资本与金融账户持续双顺差,且顺差规模不断增加,增长迅速;错误与遗漏账户数额偏大,且呈现不断扩大的趋势;外汇储备持续大幅度增加。

一、经常账户货物贸易顺差逐年增加,但服务贸易却连年逆差,且规模不断扩大。

收入项目一直是逆差。

2009 年由于金融危机的影响,经常账户顺差大量减少。

(一)货物贸易我国货物贸易进出口顺差的扩大,既有主观因素的影响,也有客观因素的作用。

从主观因素来看:一是我国处在特定的历史发展时期,生产力大幅提高,但消费需求有待进一步扩大;二是全球制造业向我国转移,形成了门类齐全、配套能较强的制造业体系,对一般产品的进口需求减弱;三是我国政府推进出口行业发展壮大,扶持进口替代产业日趋成熟;四是国家为了保护相对较弱的行业,从而在关税壁垒方面进行一定程度上的贸易保护。

从客观因素来看:一是世界经济增长势头良好,外部需求强劲,拉动我国出口增长;二是国内投资增长趋缓,国际市场石油等资源性产品价格上涨影响了进口,却带动了出口;三是一些发达国家对中国的技术出口多重限制,进一步扩大了中国贸易顺差;四是我国的人民币汇率被低估。

2005 年经常项目顺差急剧增加,因为2005 年中国经济处于扩张期,企业利润增加,加工贸易迅速增长,造成货物贸易的大量顺差。

又由于中国长期以来实行出口鼓励政策,出口退税、出口补贴等措施大大增强了出口企业的竞争力,我国外贸企业在国际贸易中稳居有利地位。

出口货物增加。

2006、2007 年的货物贸易大幅增加,这与宏观经济政策有关,为了贯彻鼓励出口的政策,这两年调高了出口退税率,外贸企业借此良机发展迅速,纷纷出口,出口创汇再创新高。

(二)服务贸易服务贸易逆差较大的主要原因是我国服务行业的整体水平和世界发达国家的差距依然很大。

改革开放以来,中国服务贸易有了较大的发展,服务贸易的年增长高于国民经济的增长,也高于国内服务业的增长速度,对推动国内服务业的发展发挥了重要的作用。

中国国际服务贸易的领域也逐步扩大,通信、金融、保险、技术贸易、经营管理咨询、人员培养等服务进出口随之迅速发展。

但总体来看,中国国际服务贸易尚处于发展初期,服务业发展严重滞后。

服务贸易总体水平较低,出口结构不合理,目前,中国服务贸易额仅占世界服务贸易额的3%,居世界排名20 位之后,服务贸易亦处于逆差地位。

中国服务贸易还主要集中在劳动密集型部门和资源禀赋优势部门等传统服务业上,而在全球贸易量最大的金融、保险、咨询等技术密集和知识密集服务行业,中国还是一个薄弱环节,仍处于初步发展阶段。

受国际金融危机的影响, 2009 年我国服务贸易进出口额下降6%,为2001 年以来服务贸易进出口规模的首次缩减。

全年服务贸易逆差达294 亿美元, 比上年增长1.6 倍。

主要逆差行业为运输、专有权利使用费和特许费、保险服务和旅游,其中运输服务进出口额为702 亿美元,比上年下降20.9%,继续成为我国最大的服务贸易逆差行业;旅游服务进出口额为834 亿美元,同比增长8.3%,贸易差额由上年的顺差46.9 亿美元转为逆差40 亿美元;专有权利使用费和特许费逆差达107 亿美元, 比上年略有扩大, 为我国仅次于运输服务的第二大服务贸易逆差行业。

(三)收入项目收入项目一直是逆差,主要是外国在华直接投资与中国对外直接投资的严重不对称造成的。

经常转移顺差,且逐年增加,因为居民个人来自境外的侨汇收入增加。

随着中国对外控制资产的增加,以及外出务工人员的增加,经常转移上升。

2005 年之后,收入项目由逆差转为顺差,这主要是由于我国对外资产规模进一步扩大,我国从境外获取的收益增长较快,使收入项目由逆转正。

外汇储备迅速增加,不仅说明出口增加,同时也使中国获得了大量对外投资的能力,在大量的国际储备和人民币升值预期之下,大量资本流入国内,是收入项目增加的主要原因。

同时,2004 年对外劳务输出比往年大大增加,劳工收入记在收入项目,收入项目顺差增加。

二、资本与金融账户改革开放以来,资本项目顺差对中国国际收支总顺差的贡献要大于经常账户。

直接投资是稳定的资本流入形式,是资本项目顺差的主要来源。

证券投资和其他投资波动性较大,时而顺差,时而逆差,其规模虽小,但对资本流动格局的影响不可忽视。

(一)1998 年资本与金融账户逆差原因:1997 年亚洲发生金融危机,造成大量资本外流。

亚洲金融危机是20 世纪末最重大的国际经济事件,泰国、马来西亚、印度尼西亚、日本、韩国以及中国台湾和香港地区均受重创,危机使得亚洲国家的经济、社会秩序陷入混乱。

宏观经济不稳定,国内总需求与总供给的结构不平衡。

(二)2004 年资本账户急剧增加的原因我国对外直接投资增加,直接投资的增加仍然在资本账户增加中世主导地位。

同时随着我国加入世贸组织以来的良好发展势头,国际贸易发展迅速,人民币升值预期旺盛,促使证券投资、其他投资的增加。

中美之间大幅度的利率差也吸引外资。

2004 年中国一年期存款利率为2.25%,而美国此时正值经济基本面增长良好,长期的地利率政策正在发挥着巨大作用,国际游资鉴于中美之间的巨大利差,自然而然选择中国作为投资对象。

同时,03 年中国金融机构改变了近年来不断增持境外证券的做法,纷纷将资金调回国内,促使证券投资其他投资的增加。

其他投资主要指银行信贷,说明国外在中国信贷投资方面的增加。

(三)2005 年与2006 两年证券投资与其他投资均为逆差宏观经济政策方面,国家出台政策鼓励国内银行对外投资。

于是本来头在国内的资金受此政策的引到,纷纷流向国外。

金融业是走向全球化的重要渠道,国家此举正是为了增强我国金融业的竞争力和与国外环境的融合力,为以后进行更加广泛的国际间合作创造条件。

另一方面,此时美国正值通货膨胀时期,美联储开始执行加息政策,以平抑国内物价,这很自然的吸引了外资流入。

于是,本来投在中国的外资,和中国本土的资本,受高利率的吸引,纷纷进入美国市场。

三、错误与遗漏账户我国国际收支平衡表中的错误与遗漏项目始终在借方,02 年首次出现在贷方,随后持续扩大。

02 年之前的长期借方,单纯的统计原因已经不足以解释项目的变化。

这说明我国长期以来存在资本外逃的问题。

2002 年之前,我国外汇管理制度尚不健全,且经济发展尽头不强,处于发展经济的初级阶段,因此给资本外逃提供了得天独厚的好条件,利益的驱动使之绕开国内的监管,以各种形式流到海外,赚取更多的利润。

而这些都没有反映在国际收支平衡表上。

2002 年之后,中国对资本的管制更加严格,制定了一系列的管制制度,使之通过非法途径流入国外的阻碍增大,一定程度上限制了其流出。

同时,中国经济亦发展迅速,GDP 增长率年创新高,人民币升值预期越来越强,在这些因素作用之下,不仅本国资本更加愿意留在国内,而且外国资本亦趋向于流入国内。

二、美国国际收支平衡表分析美国国际收支结构具有“逆差+顺差”的特点。

逆差是指经常项目长期处于(服务贸易项和投资收益项总体表现为顺差);顺差是指资本项目长期呈现顺差状态。

美国对外净融资总体呈现扩大之势,基本填补了美国的经常项目赤字,并且,自2002年来,美国不仅要为经常项目赤字融资,还要靠债务为其对外直接投资融资。

(一)美国长期保持“经常帐户逆差,资本和金融帐户顺差”的国际收支结构从1976 年开始,美国开始持续的贸易逆差,2006 年是美国贸易逆差的第31 年。

从1982 年开始,美国经常项目开始持续逆差(除了1991年美国经常项目略有盈余外),到2006 年美国经常项目已经保持24 年的持续逆差。

1994 年开始,经常项目差额稳定增加,从绝对额看,从1994年到2006年,美国经常项目逆差由1216亿美元上升到8115亿美元,13 年增长5.67 倍,平均增长速度达到14%;从相对额看,经常项目逆差占GDP 的比重也逐步提高,1994 年仅为1.72%,2006 年达到6.15%。

与经常项目持续逆差相对应的是,美国资本和金融项目持续顺差。

从1994年到2006年,美国资本和金融帐户盈余由1253亿美元增长到8293 亿美元。

(二)货物贸易持续逆差,而服务贸易和投资收益表现为持续顺差美国服务贸易从1975 年开始表现为顺差,2006 年美国服务贸易出口额4188 亿美元,大约是美国同期货物贸易出口额的40%,顺差额为760 亿美元;美国经常帐户中,投资收益从1970年开始始终表现为顺差,2006年对外资产的收入达到7476亿美元,而对外支付的投资收益为6044 亿美元,顺差额为366 亿美元。

值得关注的是,虽然美国已经成为最大的负债国,拥有巨额的对外负债,但是投资收益净额却始终为正。

(三)证券投资长期保持净流入,是主要的资本和金融帐户顺差来源从美国资本和金融帐户看,美国资本流入以证券投资为主,2006 年证券投资流入10170 亿美元,占全部资本流入的54%,直接投资流入占10%。

而对外直接投资在美国资本流出中的比重比较高,2006 年为22%。

从资本和金融项目盈余的构成看,证券投资净额达到5910 亿美元,占资本和金融项目盈余的71%,其他投资流入净额为2650 亿美元,占资本和金融项目顺差的32%,直接投资则表现为净流出。

实际上,从1970 年以来除了1974、1990 和1993 年以外,美国证券投资始终保持净流入状态。

直接投资则不同,在2001年— 2006 年的6 年间直接投资有4 年净流出,表明在这些年份里美国对外直接投资额高于国外对美国直接投资。