费用分摊表

利润中心费用分摊表

利润中心费用分摊表一、引言在今日复杂多样的组织环境和日益增长的经济压力下,大多数公司都使用了利润中心控制和评估传统的分权责制战略。

利润中心是一个具有高度自主性和利润责任的组织单元,它是公司内部的一种成本计算方法。

利润中心管理者有责任关注其业务的成本和收益,同时在区域经理和公司总部的统一管理下,得到相应的授权和监控。

对于管理者来说,利润中心费用分摊表是管理利润中心的一种必要工具。

在本文中,我将详细介绍利润中心费用分摊表的定义、作用、构成要素以及如何制定。

二、什么是利润中心费用分摊表利润中心费用分摊表,顾名思义,是指将企业总体成本和费用按照不同的利润中心进行分摊和统计的表格。

通俗地说,即是将企业内部不同的费用项进行合理的调配和分摊,以便利润中心可以更好地了解自己的成本结构和贡献度。

利润中心费用分摊表是企业内部管理的一种工具,它可以帮助利润中心管理者精确的把握自己业务的利润情况,对利润中心的管理和绩效评估起到至关重要的作用。

三、利润中心费用分摊表的构成要素利润中心费用分摊表通常由以下几个方面的构成要素组成:1.分摊费用类型:费用的种类和性质,常见的包括人工、材料、间接费用(设备维护、水电费等)。

这些费用是企业日常必须支出的,通过费用分摊,便能清晰明确每个利润中心所需的费用类型和金额;2.利润中心:表格需要列明各个利润中心的名称和编号,这是表格的基本分类依据。

在具体商务活动中,利润中心是一个非常重要的管理概念,其实际含义涉及对成本和利益的完整原则;3.费用分摊基数:为了保证公允性,分摊费用需要有一个分摊的基数,通常是利润中心所进行的业务量或单项业务收益;4.分摊比例:在分摊费用基数的基础上,需要确定分摊比例,这是确定各个利润中心所分摊的费用占比,一般需要在总公司进行统一的制度规定;5.分摊金额:根据以上构成要素,费用分摊表格最终需要明确各个利润中心所分摊的具体金额。

四、利润中心费用分摊表的作用企业的利润分别来源于各个利润中心,不同的利润中心承担着不同的商业风险和缺陷,因此,对于利润中心进行详细的费用分摊可以更准确的评估利润中心的绩效表现。

XXX项目维修工程决算费用分摊明细表(分摊明细表一)物业公司申请【模板】

XXX 项目维修工程决算费用分摊明细表

(分摊明细表一)物业公司申请

XX市 XXXX 项目维修和更新、改造工程已验收合格,现按照维修和更新、改造工程决算费用进行最后分摊,并从下列相关业主个人维修资金帐户中核减。

该分摊清册于2013年8 月6日至2013年8月10日,在列支范围楼栋的显著位置进行公示,公示期为5天。

单位负责人(签字):

年月日

(物业服务企业盖章)

XXX 项目维修工程决算费用分摊明细表

(分摊明细表二)业委会申请

XX市 XXXX 项目维修和更新、改造工程已验收合格,现按照维修和更新、改造工程决算费用进行最后分摊,并从下列相关业主个人维修资金帐户中核减。

该分摊清册于2013年8 月6日至2013年8月10日,在列支范围楼栋的显著位置进行公示,公示期为5天。

业委会负责人(签字)

年月日

(业主委员会盖章)

XXX 项目维修工程决算费用分摊明细表

(分摊明细表三)相关业主申请

XX市 XXXX 项目维修和更新、改造工程已验收合格,现按照维修和更新、改造工程决算费用进行最后分摊,并从下列相关业主个人维修资金帐户中核减。

该分摊清册于2013年8 月6日至2013年8月10日,在列支范围楼栋的显著位置进行公示,公示期为5天。

业主签字。

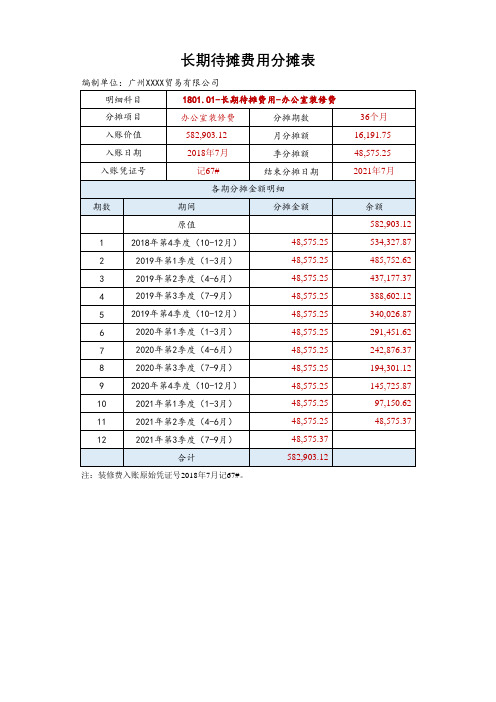

长期待摊费用分摊表

36个月 16,191.75 48,575.25 2021年7月

余额 582,903.12 534,327.87 485,752.62 437,177.37 388,602.12 340,026.87 291,451.62 242,876.37 194,301.12 145,725.87 97,150.62 48,575.37 -

8

2020年第3季度(7-9月)

48,575.25

9

2020年第4季度(10-12月)

48,575.25

10

2021年第1季度(1-3月)

48,575.25

11

2021年第2季度(4-6月)

48,575.25

12

2021年第3季度(7-9月)

48,575.37

合计

582,903.12

注:装修费入账原始凭证号2018年7月记67#。

长期待摊费用分摊表

编制单位:广州XXXX贸易有限公司

明细科目

1801.01-长期待摊费用-办公室装修费

分摊项目

办公室装修费

分摊期数

入账价值

582,903.12

月分摊额

入账日期

2018年7月

季分摊额

入账凭证号

记67#

结束分摊日期

各期分摊金额明细

期数

期间

分摊金额

原值

1

2018年第4季度(10-12月)

48,575.25

2

2019年第1季度(1-3月)

48,575.25

3

2019年第2季度(4-6月)

48,575.25

4

2019年第3季度(7-9月)

48,575.25

52Leabharlann 19年第4季度(10-12月)48,575.25

租金、管理费、水电分摊明细表模板

分摊比例

租金 ***

备注

生产车间 管理部门 销售部门

备注

**年**月水电费分摊明细表(不含税)

总面积:

费用项目

电费

水费

水电费分摊比例

***

总金额

生产车间

使用部门

管理部门

销售部门

**年**月管理费用费分摊明细表(不含税)

总面积: 费用项目

管理费用

管理费用分摊 比例

备注

*** 总金额

生产车间

使用部明细表

费用项目 总金额

费用项目管理费用管理费用分摊比例管理费用分摊比例备注总金额生产车间管理部门销售部门费用项目总金额生产车间管理部门销售部门费用项目分摊比例租金备注总金额年月水电费分摊明细表不含税年月管理费用费分摊明细表不含税2017年10月租金分摊明细表使用部门使用部门生产车间管理部门销售部门生产车间管理部门销售部门备注

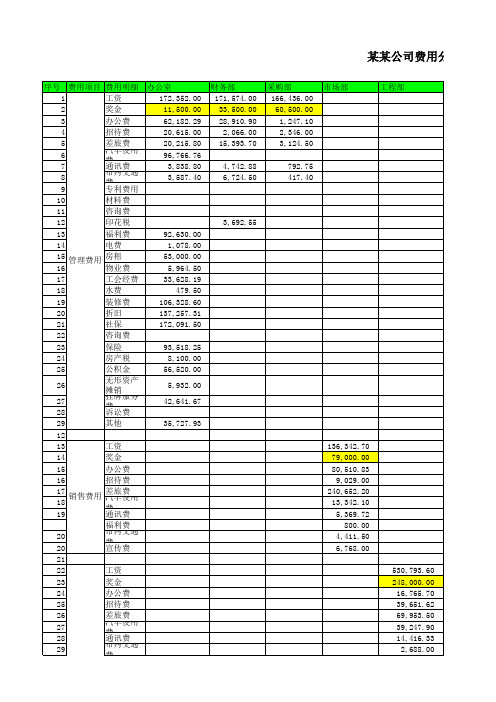

费用分摊表

53,000.00 5,964.50

33,628.19 479.50

106,328.60 137,257.31 172,091.50

93,518.25 8,100.00

56,520.00 5,932.00

42,641.67

35,727.93

财务部 171,574.00 33,500.00 28,910.90 2,066.00 15,393.70

无形资产 摊 挂销 牌服务 费

28

诉讼费

29

其他

12

13

工资

14

奖金

15

办公费

16

招待费

17 18

销售费用

差旅费 汽车使用 费

19

通讯费

福利费

20 20

市内交通 费 宣传费

21

22

工资

23

奖金

24

办公费

25

招待费

26

差旅费

27 28

汽车使用 费 通讯费

29

工程施工

市内交通 费

办公室 172,352.00 11,500.00 62,182.29 20,615.00 20,215.80 96,766.76 3,838.80 3,587.40

5000 1500

10000 6000 3000

14000 3000

30000 4000

2000 20000 18000

3500 2000 10000 80000 3000 5000 2500 20000 5000 20000 18000 16000 3000 7000 4000 5000 4000

4,742.88 6,724.50

费用分摊表模板内含公式计算

分摊金额

人数

474.44

2.00

1,423.33

2.00

474.44

-

-

-

948.89

5.00

-

-

474.44

-

-

-

-

-

474.44

-

-

-

-

1.00

-

-

-

-

4,270.00

10.00

0.00 4170.00 4270.00

分摊金额

人数

834.00

2.00

834.00

1.00

-

-

-

-

2,085.00

1.00

红树街143栋306房

红树街143栋307房

红树街143栋307房

滨河118栋502房

滨河118栋503房

租金

水电费

小计

租金

水电费 小计

租金

水电费 小计

租金

水电费 小计

租金

水电费 小计

租金

水电费 小计

租金

水电费 小计

租金

水电费 小计

2400.00 人数

1.00 1.00

3.00 5.00

349.00 2749.00 2900.00

-

-

-

-

-

-

-

-

-

-

-

-

-

4,200.00

10.00

636.97 5126.97 4500.00

分摊金额

人数

1,538.09

2.00

1,538.09

2.00

512.70

-

共同费用向险种分摊标准表

附件4:

注:

1、本表规定的分摊标准仅用于共同费用的分摊,各业务类别的专属费用应当直接计入该业务类别损益。

2、本表列示了保险公司主要费用项目的分摊标准,其他共同费用的分摊标准由保险公司根据自身情况确定。

3、本表中列示的部门设置仅为示例之用,保险公司应当根据自身组织架构确定直接业务部门、后援管理部门的范围和名称。

4、本表中分摊标准“保费收入/营业收入”是指产险公司、寿险公司、健康险公司、养老金公司应当分别采用保费收入、营业收入作为分摊标准。

5、本表中分摊标准“保费收入”、“赔款”是指分保前的保费收入和赔款支出。

制造费用分摊表

制造费用分摊表制造费用分摊表是制造企业用来记录和统计各项生产活动的费用的一种表格。

它通常包含三部分:直接材料、直接人工和制造费用。

这个表格可以帮助企业管理者分析和了解产品制造成本的组成,从而更好地控制生产过程,减少成本,提高效益。

下面,我们将详细介绍制造费用分摊表的各项内容。

一、直接材料直接材料是指制造产品过程中直接用在产品本身上的材料,如原材料、半成品等。

直接材料的费用应该按照其使用量分配到成品上。

如果制造产品的原材料种类很多,那么就需要明确标记每种原材料的使用量、价格和来源,从而便于跟踪和分析。

制造费用分摊表中的直接材料部分需要包含以下四个方面的信息:1. 材料种类。

列出用于生产这种产品的所有原材料种类。

2. 使用量。

记录每种原材料使用的数量。

3. 单价。

记录每种原材料的单价。

4. 总费用。

计算每种原材料使用的费用和总费用。

二、直接人工直接人工指的是直接参与产品制造过程的工人的工资和福利,如生产操作工,产品装配工等。

直接人工的费用应该按照工人的工作量分摊到成品上。

在制造费用分摊表中,我们需要记录以下信息:1. 工人种类。

列出所有参与制造过程的工人种类。

2. 工作量。

记录每种工作类型需要的工作量。

3. 单价。

记录每种工作类型的单价。

4. 总费用。

计算每种工作类型使用的费用和总费用。

三、制造费用制造费用是指除直接材料和直接人工以外的制造过程中的费用。

这些费用包括设备维护、设备租赁、水电等。

制造费用的分摊应该按照产品产生的顺序进行分配,也就是在生产过程中,将相应的制造费用分配到不同的生产环节中。

制造费用分摊表中,我们需要记录以下信息:1. 费用种类。

列出所有制造费用的种类。

2. 分摊比例。

根据生产环节将费用分配到每个环节上,确保费用的准确分配。

3. 总费用。

计算每个环节使用的费用和总费用。

制造费用分摊表非常重要,它可以帮助企业了解自己的制造成本,掌握制造过程中的各项费用,从而更好地进行成本控制和管理。

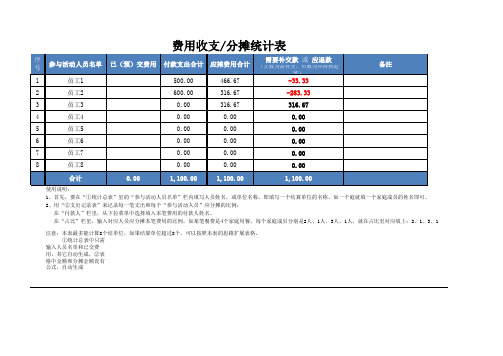

费用收支记录与分摊计算表

需要补交款 或 应退款(正数为需补交,负数为应得到退款)1

员工1500.00466.67-33.332

员工2600.00316.67-283.333

员工30.00316.67316.674

员工40.000.000.005

员工50.000.000.006

员工60.000.000.007

员工70.000.000.008员工8

0.000.000.00合计0.001,100.001,100.001,100.00

使用说明:

①统计总表中只需输入人员名单和已交费用,其它自动生成,②表格中金额和分摊金额设有公式,自动生成

注意:本表最多能计算8个结单位,如果结算单位超过8个,可以按照本表的思路扩展表格。

序号参与活动人员名单

已(预)交费用付款支出合计应摊费用合计备注费用收支/分摊统计表

1、首先,要在“①统计总表”里的“参与活动人员名单”栏内填写人员姓名,或单位名称。

即填写一个结算单位的名称,如一个庭就填一个家庭成员的姓名即可。

2、用“②支出记录表”来记录每一笔支出和每个“参与活动人员”应分摊的比例;

在“付款人”栏里,从下拉菜单中选择填入本笔费用的付款人姓名。

在“占比”栏里,输入对应人员应分摊本笔费用的比例。

如某笔餐费是4个家庭用餐,每个家庭成员分别是2人、1人、3人、1人,就在占比里对应填上:2、1、3、1。