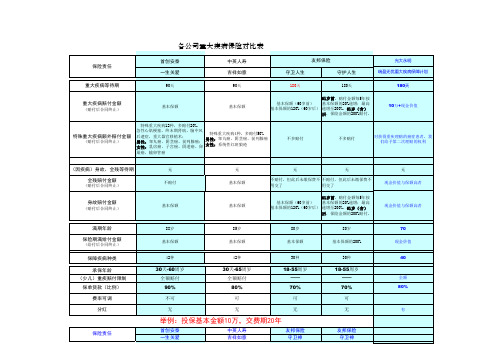

各险种寿险风险保额、重疾责任保额、 意外险风险保额与其基本保额的倍数一览表

最新的大型公司重疾对比表(1)

首创安泰 保险责任 一生关爱 重大疾病等待期 重大疾病赔付金额

90天 10万 特殊重大疾病12种,多赔付20%,即 赔付12万。

中英人寿 吉祥如意

90天 10万

友邦保险 守卫人生

180天 60岁前:10万 60岁后:12万

光大永明

守护人生

180天 61岁前:10万—20万 61岁(含)后:20万

瑞盈无忧重大疾病保障计划 180天 10万+现金价值

各公司重大疾病保险对比表

首创安泰 保险责任 一生关爱 重大疾病等待期

90天

中英人寿 吉祥如意

90天

友邦保险 守卫人生

180天

光大永明

守护人生

180天 61岁前,赔付金额每5年按 基本保额的20%递增;最高 递增至200%。61岁(含) 后,保险金额的200%赔付 。

瑞盈无忧重大疾病保障计划 180天

不多赔付

不多赔付

对获得重疾理赔的癌症患者,我 们给予第二次理赔的权利

(因疾病)身故、全残等待期 全残赔付金额

(赔付后合同终止)

无 不赔付

无 基本保额无Fra bibliotek无无 现金价值与保额高者

不赔付,但此后未缴保费不 不赔付,但此后未缴保费不 用交了 用交了 61岁前,赔付金额每5年按 基本保额的20%递增;最高 递增至200%。61岁(含) 后,保险金额的200%赔付 。 80岁 基本保额的200%

42种

42种

30种

30种

40

30天-60周岁 全额赔付 90% 不可 无

30天-65周岁 全额赔付 80% 可 无

18-55周岁 —— 70% 可 无

18-55周岁 —— 70% 可 无

平安双福双星产品投保规则34页

100种重疾,1倍保额 15种少儿特疾,额外1倍保额 18岁前返还主险保费,18岁后1倍保额 25岁前发生重疾/特疾/轻症 必选,30种轻症,20%保额,最多赔3次

轻症涨保额 费率不变 40万重疾+40万主险 可多子女投保

7

少儿平安福I险种一览表

终身 30种 20%保额,最多3次 涨主险和重疾保额,每次20%,最多3次 100种 1倍保额 1倍保额 必须附加 平安RUN(成人福) 15万主险+12万重疾+15万长期意外

2

平安福19Ⅱ投保规则—险种一览表

简称 平安福19Ⅱ 平安福重疾19Ⅱ

轻症50豁免

代码

投保年龄

1358 1359

10、15、20年交:18-55岁 30年交:18-45岁

571 521/522

1056 1295 1326

1379J

1379B 1379C 1379D 1378

简称 平安福疾19Ⅱ

成人肿瘤 附加心脑血管 附加肝肾疾病 附加恶性肿瘤

附加定期

福保保

长期意外19

附加意外13 意外医疗A/B 住院费用A/B 住院日额18 健享人生A/B e生保续保版 豁免定期A18

16万平安福19Ⅱ(1358)、16万平安福重疾19Ⅱ(1359)

二、险种组合规则

必须以“平安福19Ⅱ(1358)+平安福重疾19Ⅱ(1359)”以组合形式投保;

平安福19Ⅱ、平安福重疾19Ⅱ的交费年期和交费方式必须保持一致。

平安福重疾19Ⅱ(1359)的基本保额不得超过主险平安福19Ⅱ(1358)的基本保额;

双福产品投保规则

#仅供内部培训,请勿外传1 #

个险一般投保规则

家庭主妇、 离/退休人、 无业/待业人员

未成年人投保限额: 1)未满18周岁的人身险保额限为:5万元,超过5万元需加特约 投保,最高不超过30万(寿险+意外之和) 2)投保附加意外伤害保险最高保险金额为1万元

学生:学生投保人身险保额限30万元(所指学生:系指18周岁以 上学生)。

孕妇投保的规定: 1) 怀孕28周以内者,累计寿险保额不得超过30万,累计重疾 不得超过20万,须体检或提供完整的孕期健康检查报告;怀孕 28周以上(含28周)不予受理,需延至产后一个月; 2) 孕妇不得投保一年期险种,包括意外伤害险及医疗险。

金额不得超过10万元。 重大疾病责任保额限制:同一被保险人投保含有重大疾病责任保额的险种,累 计最高重大疾病责任保额不得超过

50万元。

寿险风险保额限制:同一被保险人在本公司投保,最高寿险风险保额视被保险 人的健康、财务状况确定。

三:特殊人群投保规则

未成年人

异地、外籍、出国人士

孕妇

特殊人士

学生/学龄前儿童

恒祥重大疾病保险

恒润重大疾病保险 恒瑞两全保险 恒嘉少儿两全保险 出行宝意外伤害保险 恒顺意外伤害保险

3000

3000 8000 8000 150• 150

1000

1000 2500 2500 -----

500

500 2500 2500 -----

500

500 1000 1000 -----

500

500 1000 -------

51-54

》55(续保 )

Ⅱ

Ⅱ

Ⅱ

Ⅱ

Ⅱ

Ⅱ

Ⅱ

Ⅱ

Ⅱ

Ⅱ

Ⅱ

Ⅱ

医疗险达到下表列明标准的需要体检Ⅱ体检项目

平安个人寿险投保规则 201101 版

(201101版)目录1.0基本规则 (4)1.1保额、保费规则 4 1.2保险利益规则 4 1.3附加险规则 4 1.4风险保额与基本保额的倍数关系 5 1.5特殊人群投保规则 5 1.6职业加费规则7 1.7体检规则8 1.8财务与契调规则111.9荣誉业务员(收展员)特殊体检、契调、财务规则122.0寿险、重大疾病保险规则 (13)2.1平安附加豁免保险费保险A/B(754/755) 13 2.2平安世纪同祥终身寿险(76301) 13 2.3平安世纪天使少儿两全保险(分红型)(906)13 2.4平安附加世纪天使提前给付重大疾病保险(919)14 2.5平安金裕人生两全保险(分红型)(948)14 2.6平安附加金裕人生提前给付重大疾病保险(949)15 2.7平安鑫利两全保险(分红型)(936),平安附加鑫利提前给付重大疾病保险(939)15 2.8平安鑫盛终身寿险(分红型)(937),平安附加鑫盛提前给付重大疾病保险(940)16 2.9平安鑫祥两全保险(分红型)(938),平安附加鑫祥提前给付重大疾病保险(941)16 2.10平安附加豁免保险费重大疾病保险(2007)(916) 17 2.11平安钟爱一生(791)、附加钟爱一生提前给付重大疾病保险(2007)(917) 182.12平安吉星送宝少儿两全保险(分红型)(960)183.0住院医疗保险规则 (19)3.1一般规则19 3.2附加险规则20 3.3平安附加守护一生终身医疗保险(2007)(918)204.0意外险规则 (21)4.1一般规则21 4.2平安意外伤害保险(2008)(517) 21 4.3平安附加意外伤害医疗保险A/B(527/528)21 4.4平安附加意外伤害住院日额医疗保险(2008)(520)22 4.5平安附加残疾意外伤害保险(180)22 4.6平安附加无忧意外伤害保险(523)224.7平安附加无忧意外伤害医疗保险A/B(529/530)225.0非传统险规则 (22)5.1一般规则22 5.2平安智盈人生终身寿险(810)23 5.3平安附加智盈人生提前给付重大疾病保险(811)23 5.4平安附加豁免保障成本定期寿险(803) 235.5平安世纪天骄终身寿险(万能型)(823)23 5.6平安附加世纪天骄提前给付重大疾病保险(824)24 5.7平安聚富年年投资连结保险(886)24 5.8平安附加聚富年年提前给付重大疾病保险(884)25 5.9平安逸享人生养老年金保险(825)25 5.10平安附加逸享人生定期重大疾病保险(826)26 5.11平安世纪才俊投资连结保险(881)26 5.12平安附加世纪才俊提前给付重大疾病保险(880)275.13平安附加智富人生提前给付重大疾病保险(A/B)2007(914/915)276.0外币版险种规则 (27)6.1一般规则27 6.2平安世纪天使少儿两全保险(分红型,外币版)28 6.3平安世纪星光少儿两全保险(分红型,外币版)28 6.4平安附加少儿高中教育年金保险(分红型,外币版)28 6.5平安附加少儿大学教育年金保险(分红型,外币版)28附件1:名词释义与说明29 附件2:风险保额与基本保额倍数一览表30 附件3:险种基本信息一览表33 附件4:智盈人生、聚富年年与逸享人生最高基本保险金额与期交保险费倍数表37 附件5:世纪天使下调保费三级机构明细38 附件6:金裕人生差异化最低保费机构38 附件7:201101版投保规则与20091001版投保规则差异对照表40平安人寿保险股份有限公司个人寿险投保规则(201101版)1.0基本规则1.1保额、保费规则1.1.1最低基本保额:●传统寿险、重疾险、意外险不低于10000元,且保额应为1000的整数倍;●鑫盛险、无忧意外险不低于30000元;●吉星送宝最低投保3份(每份基本保额1000元)。

平安人寿银行保险各险种投保规则

4.投保时必须附加且仅能附加附加步步高(818) ; 5.本险种不计风险保额; (二)平安附加聚富步步高两全保险(万能型) (818) 1.附加规则: l l 只能附加于聚富步步高(885)上; 必须以组合形式投保:聚富步步高(885)+附加步步高(818) ;

2.该险种不能单独交纳保费; 3.本险种不计风险保额。 五、平安金乐章两全保险(904) 1.投保年龄:3-60 周岁; 2.最低份数为 10 份; 3.交费方式:趸交; 4.风险保额:需计入银保意外风险保额,银保意外风险保额等于基本保险金额; 六、 《平安一生无忧年金保险(分红型) 》 (926) 1.投保年龄: 1.1 一生无忧(926)投保年龄为 0-60 周岁; 1.2 无忧重疾(927)及豁免重疾(C) (928)的投保年龄为 3-50 周岁; 2.交费方式:只可选择 3 年交或 10 年交; 3.无忧重疾(927) : 3.1 必须以下列组合形式投保:一生无忧(926)+无忧重疾(927)+豁免重疾(C) (928) ; 3.2 无忧重疾(927)基本保险金额不得超过一生无忧(926)的基本保险金额; 4.保额规则: 4.1 一生无忧(926) 、无忧重疾(927)的基本保险金额不低于 1 万元,1 万元以上为 1000 的整数 倍; 4.2 单独投保一生无忧(926)时最高保额无限制; 4.3 以“一生无忧(926)+无忧重疾(927)+豁免重疾(C) (928) ”或“一生无忧(926)+豁免重 疾(C) (928) ”组合形式投保时,组合中一生无忧(926)累计基本保险金额不超过下述金额:

5.附加险规则:不能附加任何附加险; 6.红利选择权:只可选择累积生息; 7.风险保额:需计入银保意外风险保额,银保意外风险保额等于保险费的 1 倍,未成年人需满足未成年 人风险保额限额。 九、平安安居宝定期寿险(A) (946) 、平安安居宝定期寿险(B) (947) 1.一般规则 1.1 销售渠道 l 本险种限于平安银行销售,执行银行保险 B01 渠道常规出单方式;

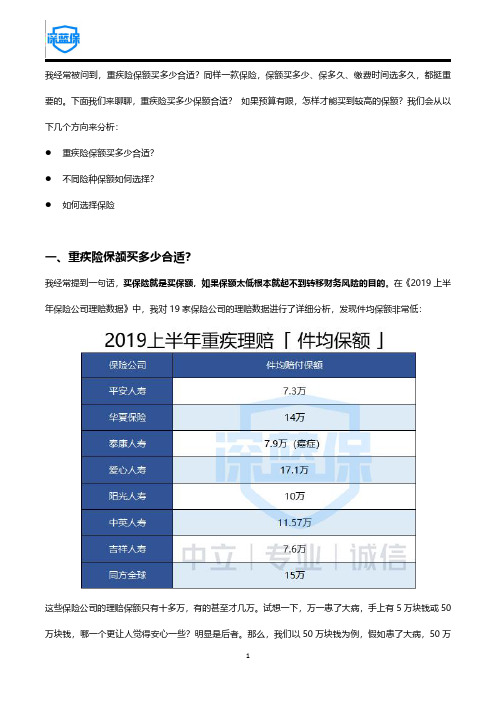

重疾险买多少保额合适?50万保额其实花不了多少钱!

我经常被问到,重疾险保额买多少合适?同样一款保险,保额买多少、保多久、缴费时间选多久,都挺重要的。

下面我们来聊聊,重疾险买多少保额合适?如果预算有限,怎样才能买到较高的保额?我们会从以下几个方向来分析:●重疾险保额买多少合适?●不同险种保额如何选择?●如何选择保险一、重疾险保额买多少合适?我经常提到一句话,买保险就是买保额,如果保额太低根本就起不到转移财务风险的目的。

在《2019上半年保险公司理赔数据》中,我对19家保险公司的理赔数据进行了详细分析,发现件均保额非常低:这些保险公司的理赔保额只有十多万,有的甚至才几万。

试想一下,万一患了大病,手上有5万块钱或50万块钱,哪一个更让人觉得安心一些?明显是后者。

那么,我们以50万块钱为例,假如患了大病,50万块钱能有什么用?主要用于以下几点:●治疗疾病:手上有50万,对于部分重疾来说也算够了。

但万一是癌症或器官移植,可能就不太够了。

●至少五年的收入损失:患了重病,很少有人能继续工作,分情况来看:如果是家庭经济支柱患病,一方面需要治病,另一方面,收入来也就断了。

如果是孩子患病,也会需要父母的悉心照顾,家庭的整体收入可能也会降低。

因此罹患重疾后,收入损失也是比较大的影响。

●长期的康复费用:生病三分治七分养,大病更是如此。

后期需要长时间的营养补充和护理,这部分费用也是不小的开支。

单说营养费和护理费,一年也需要几万块吧。

这样一分析,5万、10万的重疾保额有多大用呢?显然是杯水车薪。

二、不同保险,应该买多少的保额?从销售的角度,业务员一般会建议大家尽可能购买较高的保额,但是普通人预算有限,那么应该如何确定不同保险的保额呢?下面两种方法是行业中常用的:●双十原则:年缴保费,占家庭年收入的10%左右。

保额要达到家庭年收入的十倍。

●生命价值法:根据家庭成员现在收入,以及还能工作多少年,就可以预估未来的生命价值。

熟悉我的朋友可能知道,我并不是一个教条的人,所以抛开任何的理论,我来聊一聊自己的看法:1、重疾险保额:所有疾病治疗都取决于治疗方案,不同人的收入不同、生活的城市不同,目前重疾治疗费用平均约为30万元,我建议所有人重疾险的保额都至少30万起步。

如何选择合适的保险种类和保额

如何选择合适的保险种类和保额在人们的生活中,保险变得越来越重要。

保险能够使我们保持安全感,解除生活中出现的各种顾虑,同时也能够规避风险。

但是,在选择保险种类和保额时,有很多人往往觉得压力巨大,不知道该如何选择。

对于选择保险种类,首先需要了解自己面临的风险。

这里所提的风险包括两种:一种是生活中大概率会遇到的风险,如医疗、意外、退休等风险;另一种则是个人因素导致的低概率高风险,如旅游、投资、创业等方面的风险。

对于前者,我们可以选择购买儿童教育保险、意外保险、健康保险、养老保险等,这些保险种类可以帮助我们应对生活中的常见的风险。

比如,在购买健康保险时,需要比较不同保险公司之间的保障范围、理赔速度、保费价格等方面的信息,才能选择最优质的服务。

对于后者,我们要根据自身的实际情况选择,比如如果你是经常出差或者度假的人,可以购买旅游险;如果你从事的是高危职业,可以购买重疾险;如果你正在进行创业,可以选择创业保险等。

这些针对性的保险产品可以让你在面对风险时,减少财务和心理的压力。

除了知道自己面临的风险,选择保险种类之前还需要考虑自己的预算和保费能力。

一些高保障的保险种类保费往往比较贵,比如大病保险、终身寿险等,而对于普通工薪族来说,儿童保险、意外保险、健康保险等常规保险种类就已经足够了。

此外,保险的年龄越大保费就越高,因此,建议尽早购买保险产品,早做准备。

在确定了保险种类之后,还需要考虑保险金额的选择。

保险金额与承保人的资产状况、未来的支出情况、生活方式等因素密切相关。

首先,需要理性评估自己的家庭负担能力、工作收入和储蓄水平等问题,选择相应的保险金额。

其次,需要根据不同阶段,配置不同的保险金额。

例如,30岁之前,人们为了理财结婚买房等原因会进行储蓄,这个阶段建议购买家庭责任险和儿童教育险等;40岁左右,人们面临子女出国高等教育、房贷还款等问题,购买保障期较短的险种,如重疾险和医疗险;60岁退休后,可以考虑购买养老金等支持退休生活的产品,让自己安享晚年。

个人保险核保规则

销售B、C类地区只能销 售计划六(含)以下的 保险计划

详见短期医疗险销售 组合比例表

≤计划六

同主险 0-60周岁, 可以续保到65周岁 最低10元/天, 且为10元/天的整数倍 最高150元/天

≤累计年交保费的1% ≤80元/天

a类及b类 最高投保计划三

a类 拒保 b类 最高50元/天

产品组合应作为一个整体 对待。附加险必须满足该 产品组合的整体含义,才 能附加。产品组合中的附 加险不能附加在组外的主 险上。

现售产品组合(6款)康 宁(A款)组合、康宁两 全组合、和谐组合、金色 朝阳少儿定期组合、保宝 一家亲组合、意外险定额 保险组合

一般核保规则(投保的条件5)

第五节 期交万能型产品的投保规则

三、被保险人与身故受益人之间的关系须为:配偶、子女、父母;与被保 险人有抚养、赡养或者扶养关系的家庭其他成员、亲属(需提供抚养、赡 养或者扶养关系证明)。

四、对投保人、被保险人、身故受益人关系非上述关系的:由核保员审核 是否接受。

一般核保规则(投保的条件2)

第二节 限额

(一)除期交万能险外各个险种每单投保不设最低保险金额限制。期交 万能险最低保险金额需符合相关监管规定。

核保评估的要求

一般核保规则(投保的条件1)

第一节投保人、被保险人、身故受益人的关系

一、投保人与被保险人之间必须存在保险利益关系。保险利益是指投保人 对保险标的(被保险人)因各种利益关系所具有的法律上承认的经济利益。

二、投保人与被保险人的关系须为:本人、配偶、子女、父母;与投保人 有抚养、赡养或者扶养关系的家庭其他成员、近亲属(需提供抚养、赡养 或者扶养关系证明)。

1、填写《超权限业务审核会签表》。 2、配合再保险公司进一步收集客户资料。

商业分保操作说明

3、特殊风险分保金额计算:

• 分保金额 = 本保单的风险保额-自留额

分保金额计算中应注意的 几点:

• 1.首年的分保金额按每一新保单计算, 而自留额是按每一被保险人的某类风险 累计设定的,故首年的分保金额在计算 中要将本保单首年的风险保额与该被保 险人当时所有由我公司承保的同类一年 期以上的有效保单的累计自留风险保额 合计后,超过自留额的部分即为本张保 单的分保金额。

四、报表说明

(一)按明细险种分类编制报 表

• 季末市分公司按总公司再保险部制定的、 按险种明细划分的类别(定期寿险、终 身寿险、两全寿险、年金寿险;一年期 意外险、一年期以内意外险;长期健康 险、一年期健康险、一年期以内健康险) 填报分保季报表。见种类1—13。

(二)对于一人多单须填写一人 多单商业分保情况表

•案 例 一

• 例2:客户张某于98年5月投保99鸿福80万元, 99年12月投保人身意外伤害保险50万元;分保 处理为:99鸿福全部自留,意外伤害险法定分 保后的部分(即50×(1-20%)=40)全部自 留。若该客户于2000年1月又投保附加意外伤 害险100万元;分保处理为:附加意外伤害险 法定分保后(即100×(1-20%)=80)自留60 万元,分出20万元。意外险自留额合计100万 元 , 商 业 分 保 分 出 金 额 合 计 为 20 万 元 。

若例6中核保结果为P2,则 分保费率=0.93‰×150%=1.395≈1.40 分保费 =500000×1.4‰ = 700元 选择折扣 = 700×60% = 420元 净分保费 = 700-420 =280元。

• (2)按削减保额方式(即S法)处理的业务 的分保费率与标准体业务相同,发生赔付时 按实际承担责任金额(即削减后的保额)摊 回赔款。

B类个人寿险投保规则(200901修订版)

阳光人寿保险股份有限公司B类个人寿险投保规则(200901修订版)1.0名词解释1.1一般投保规则:指投保个人寿险业务的一般性要求和规则。

对于每一个投保人和被保险人,无论投保一个或多个险种,均应符合该规则。

未特别指明的规则,均针对被保险人。

1.2特殊投保规则:指投保个人寿险业务的特别规则和准则,是对具体险种和特殊人群投保的规则和规定。

一般投保规则和特殊投保规则应同时符合,并且特殊投保规则中的各项要求和规定应同时满足或符合。

1.3基本保额:是指每一险种费率表中给出的保额单位1.4风险保额:是指每一有效保单及正在申请的投保书在该保单所载的保险期限内,保险事故发生时(身故、高残或罹患重大疾病),条款约定给付的最高限额。

1.5高保额件:指某一被保险人在本公司购买的各有效保险单及正在申请的投保书累计寿险风险保额超过50万以上、或累计意外险风险保额超过50万以上,或累计寿险风险保额+意外险风险保额超过70万以上的投保件。

一次投保累计保额超过高额件标准的,不可以直接收取暂收保费,待核保同意收费后才可以收取首期保费。

1.6寿险风险保额:是指每一被保险人在本公司投保的寿险因身故给付的最高保险金。

1.7意外险风险保额:是指每一被保险人在本公司投保的意外险因意外身故给付的最高保险金额。

不包括公共交通意外和航空意外险保额。

1.8重大疾病险风险保额:是指每一被保险人在本公司投保的重疾保险因患重大疾病给付的最高保险金额。

如果重疾险有死亡给付责任,则同时计入累计寿险风险保额。

2.0一般投保规则2.1保额与保费的相关规定2.1.1最低保额的限制:每一险种保险金额最低为10000元且为1000元的整数倍。

2.1.2最低保费限制:每一投保申请的主险最低期交保费为500元,最低趸交保费为2000元。

主险为一年期险种的整单最低保费为150元。

2.1.3年收入与保额的关系:投保人的累计年交保费不得超过其个人年总收入的20%,或需要投保人提供额外的财务资料。

寿险危险保额计算公式

寿险危险保额计算公式

1. 被保险人的年龄,通常来说,被保险人的年龄越大,保险公

司需要支付的保险金额就越高。

2. 保险金额,即被保险人在保险合同期间内因意外或疾病导致

身故或伤残时,保险公司需要支付的保险金额。

3. 保险费率,保险费率是根据被保险人的年龄、性别、职业、

健康状况等因素确定的,不同的保险公司和不同的产品都有不同的

保险费率。

4. 保险期间,即保险合同的有效期限,一般来说,保险期间越长,保险公司需要支付的保险金额就越高。

综合以上要素,寿险危险保额计算公式可以表示为,危险保额

= 保险金额× 保险费率× 保险期间× 被保险人的年龄系数。

需要注意的是,不同的保险公司可能会有不同的计算公式和参

数设定,因此在选择寿险产品时,建议仔细阅读保险合同中的条款

和说明,以了解具体的危险保额计算方式。

同时,购买寿险产品前,

也建议咨询专业的保险顾问或代理人,以便更好地理解保险产品的条款和保障范围。

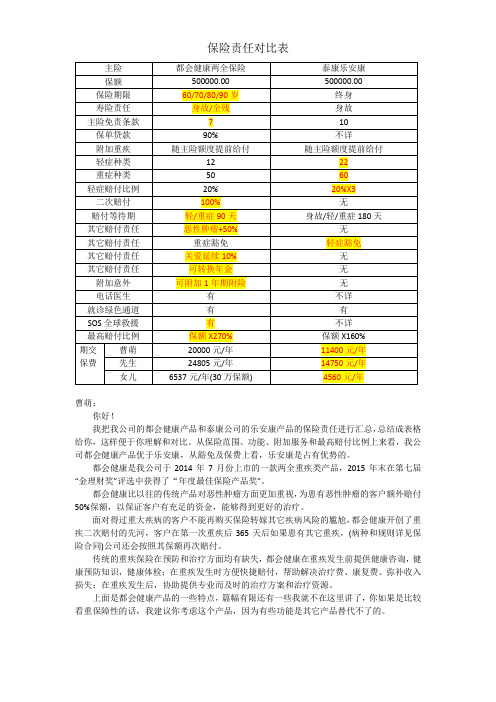

保险责任对比表

保险责任对比表

曹萌:

你好!

我把我公司的都会健康产品和泰康公司的乐安康产品的保险责任进行汇总,总结成表格给你,这样便于你理解和对比。

从保险范围、功能、附加服务和最高赔付比例上来看,我公司都会健康产品优于乐安康,从豁免及保费上看,乐安康是占有优势的。

都会健康是我公司于2014年7月份上市的一款两全重疾类产品,2015年末在第七届“金理财奖”评选中获得了“年度最佳保险产品奖”。

都会健康比以往的传统产品对恶性肿瘤方面更加重视,为患有恶性肿瘤的客户额外赔付50%保额,以保证客户有充足的资金,能够得到更好的治疗。

面对得过重大疾病的客户不能再购买保险转嫁其它疾病风险的尴尬,都会健康开创了重疾二次赔付的先河,客户在第一次重疾后365天后如果患有其它重疾,(病种和规则详见保险合同)公司还会按照其保额再次赔付。

传统的重疾保险在预防和治疗方面均有缺失,都会健康在重疾发生前提供健康咨询,健康预防知识,健康体检;在重疾发生时方便快捷赔付,帮助解决治疗费、康复费、弥补收入损失;在重疾发生后,协助提供专业而及时的治疗方案和治疗资源。

上面是都会健康产品的一些特点,篇幅有限还有一些我就不在这里讲了,你如果是比较看重保障性的话,我建议你考虑这个产品,因为有些功能是其它产品替代不了的。

风险保额的计算方法

风险保额的计算方法风险保额是指在保险合同中,被保险人根据其个人或财产的风险情况,与保险公司协商确定的保险金额。

计算风险保额是保险人购买保险时必须考虑的重要因素之一,它直接影响到保险合同的保费以及保险理赔的金额。

下面将介绍几种常见的计算风险保额的方法。

一、人身保险风险保额的计算方法在人身保险中,风险保额通常是指保险人在意外伤害险或寿险中选择的保险金额。

计算风险保额的方法可以根据被保险人的具体情况和需求来确定。

1. 收入倍数法收入倍数法是一种常见的计算风险保额的方法。

一般来说,被保险人的风险保额可以根据其年收入的倍数来确定。

根据不同的需求,可以选择1-10倍的收入倍数作为风险保额。

例如,如果被保险人的年收入为10万元,选择5倍收入倍数,那么他的风险保额就是50万元。

2. 支出法支出法是根据被保险人的家庭支出来确定风险保额的方法。

一般来说,被保险人的风险保额可以按照家庭年支出的倍数来确定。

根据不同的需求,可以选择1-10倍的支出倍数作为风险保额。

例如,如果被保险人的家庭年支出为20万元,选择3倍支出倍数,那么他的风险保额就是60万元。

3. 需求法需求法是根据被保险人的需求来确定风险保额的方法。

被保险人可以根据自己的家庭状况、负债情况、子女教育等需求来确定风险保额。

例如,如果被保险人有一对年幼的子女,希望为他们的教育提供足够的资金,那么他的风险保额就需要包括子女教育费用在内。

二、财产保险风险保额的计算方法在财产保险中,风险保额通常是指保险人对财产价值的估计。

计算风险保额的方法可以根据财产的具体情况和风险程度来确定。

1. 替换成本法替换成本法是一种常见的计算风险保额的方法。

根据财产的替换成本来确定风险保额。

例如,对于一辆汽车,可以根据购买同款新车的成本来确定其风险保额。

2. 折旧法折旧法是根据财产的折旧程度来确定风险保额的方法。

一般来说,财产的折旧程度越高,其风险保额就越低。

例如,对于一座建筑物,可以根据其使用年限和已经使用的年限来确定其风险保额。

各家保险比较表

各家保险比较表

1.中国人寿。

{卡单}

每人200元;保额为6万元6千元。

即意外伤害身故金为6万6千元,住院医疗为6000元。

伤残最高额为6万元6千元。

【伤残的标准为全国人身保险伤残给付比例表;以下等同标准;赔偿资料齐全7个工作日内赔付。

】【卡单为实名制】【团险有替换率】

每人100元保额为3万3千元,即意外伤害身故金为3万3千元,住院医疗为3000元,伤残最高额为3万3千元。

2.恒安标准人寿。

{卡单}

每人100元(每个人只能买两次卡单);意外身故、伤残、烧烫伤、保额为10万元;50元天住院补助金(限60天);意外医疗为2万。

2.恒安标准人寿{团险}

180元每人;意外身故金为10万;住院医疗金为2万元,伤残、焼烫伤为5万元;治疗后按伤残比例赔付。

【团险有替换率】。

PICC个险核保规则简版

√

1

-

031 0-14

期缴150趸 缴300

-

-

031 0-14

-

-

.

031 20-50

常用险种核保规则2

• 康宁人生终身寿险组合产品: • 人保寿险康宁人生终身寿险 (A款) • 人保寿险附加康宁人生重大疾病保险 (A款)

.

• 必须同时投保。主、附险基本保险金额和交费期 间必须一致。

• 本产品组合的寿险风险保额为主险基本保险金额 的3倍,重疾险风险保额为主险基本保险金额的2 倍。

-

-

期缴500趸 缴1000

031 0-65

√

√

√

.

常用险种核保规则5

• 人保寿险畅享人生年金保险(分红型)(C款)

.

• 意外险风险保额=基本保额×20倍 • 特殊体检规则:

趸缴 3年期缴 5年期缴

55周岁以下(含) 56周岁以上(含)

250万以下(含) 免体检 100万以下(含) 免体检

18—40周岁 41—50周岁 51周岁以上(含)

.

险种核保规则列表

险种名称

险种

产品 组合

寿险风 险保额

意外险风 重疾险风 最低

险保额

险保额 保额

最低保费

投保单

投保 年龄

与健康险 组合销售

附加定 期寿险

附加意 外伤害

人保寿险康

宁人生终身 寿险(A款)

寿险

1

-

-

-

期缴500趸 缴1000

031 0-65

√

√

√

产品 组合

人保寿险康

宁人生附加

重大疾病保 险(A款)

3、不能重复投保: 一个被保险人只能拥有一份有效的附加住院费用医疗 保险。

3.华夏常青树重大疾病保险(2015)投核保规则

华夏常青树重大疾病保险(2015)

投保和核保规则

投保规则:

1. 被保险人投保年龄为0周岁(出生且出院满28日)至60周岁(含60周岁);

2. 本险种保险期间为终身;

3. 本险种交费频率为年交,交费期间为5年交、10年交、15年交、20年交;

4. 本险种最低保险金额为10000元,超过最低保险金额部分应为1000元的整数倍;

5. 险种搭配规则:

(1)个险、收展、中介渠道:本险种可以单独投保,也可以与“附加住院费用补偿医疗保险(2013)”、“附加住院费用补偿医疗保险(2014)”、“安心无忧住院给付医疗保险”及“附加同祥保费豁免定期寿险(A款)”的一个或多个组合销售,主险和附加险必须同时满足各险种投保规则;

(2)网销渠道:本险种可搭配附加同祥保费豁免定期寿险(A款)”险种,主险和附加险必须同时满足各险种投保规则;

6. 本险种与“附加住院费用补偿医疗保险(2014)”搭配销售时,本险种的基本保额10万(含)以上即可搭配。

核保规则:

1.被保人保额:本险种寿险风险保额、意外险风险保额为0,重疾险风险保额、人身险风险保额以及体检校验保额均为基本保险金额

的1倍;

未成年人身故责任校验保额为0;

2. 《华夏常青树重大疾病保险(2015)》寿险风险保额、重疾险风险保额、意外险风险保额如下表所示:

3. 2015年6月1日至9月30日期间投保本险种的体检标准按照下表执行:

2015年10月1日起投保本险种的体检标准按照下表执行:

4.未列事项参照“个人保险投保和核保规则(2013年10月版试行)”。

对于保额的确定

对于保额的确定,我介绍三种方法,也是大家普遍采用的:1、家庭需求法家庭需求法,主要用于确定寿险、意外险的保额。

家庭需求=被保险人身上的家庭责任=家庭总负债+小孩的生活费教育金+父母的养老金+家庭一段时间的生活费(用于过渡并保证生活质量没有极大下降)+其他必需的费用。

2、损失补偿法损失补偿法,主要用于确定健康险的保额。

以重疾为例,要考虑治疗期间的治疗费、养护费、不能工作导致的家庭收入损失,还要考虑后期的营养费、保健费等康复费用和收入损失。

3、双十倍数法双十倍数法。

年收入的10倍为保额,保费控制在年收入的10%以内。

这个方法非常笼统,自然也十分不精确,但还算有一定的参考价值。

大家在购买保险的时候可以参照上述方法进行计算!但是不是想买多少保额都可以呢?还真不是,针对未成年人,保监会有特别规定:家长们注意啦保监会规定,为避免道德风险,对于父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约定的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司实际给付的保险金总和按以下限额执行:(一)对于被保险人不满10周岁的,不得超过人民币20万元。

(二)对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

关于重疾险的保额,重疾的治疗康复费用在10-30W上下,还未计算收入损失,因此,建议重疾的保额起码要30W,50W是小康,再往上越多越好,但是,5W、10W也是保障。

值得注意的是,重疾保额越高,保障时间越长,保费自然也越高,保险很重要,但也绝不能让保费成为一种负担。

关于寿险的保额,根据家庭需求法,寿险保额=被保险人身上的家庭责任。

小孩子负责健康快乐成长,我家宝宝我未给她配置寿险,只配置了20W意外险,80W重疾险,老年人也已功成名就,颐享天年,他们身上基本不背负家庭责任,是否需要配置寿险,看个人需求。

举个栗子家庭情况:李雷与韩梅梅,宝宝3岁,李雷年收入10W,个人年支出4W,韩梅梅年收入8W,个人年支出4万,现在有房贷80W,每年需还款4W,宝宝年支出2万,家庭每年其他支出2万。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

8 平安附加少儿高中教育年金保险分红型 高中教育 2004 9 平安附加少儿大学教育年金保险分红型 大学教育 2004 10 平安鸿鑫终身寿险分红型2004 鸿鑫04 11 平安鑫利两全保险分红型 12 平安鑫盛终身寿险分红型 13 平安鑫祥两全保险分红型 14 平安钟爱一生养老年金保险分红型 15 平安附加豁免保障成本定期寿险 16 平安智盈人生终身寿险 17 平安智盈人生提前给付重大疾病保险 18 平安世纪赢家终身寿险万能型 鑫利 鑫盛 鑫祥 钟爱一生 万能豁免 智盈人生 智盈重疾 世纪赢家

19 平安附加世纪赢家提前给付重大疾病保 赢家重疾 险 20 平安世纪才俊投资连结保险 世纪才俊 21 平安附加世纪才俊提前给付重大疾病保 才俊重疾 险 22 平安聚富年年投资连结保险 聚富年年 23 平安聚富年年提前给付重大疾病保险 24 平安赢定金生投资连结保险 25 平安附加赢定金生终身寿险万能型 26 平安世纪天使少儿两全保险分红型 27 平安富贵人生两全保险分红型 聚富重疾 赢定金生 赢定万能 世纪天使 富贵人生

各险种寿险风险保额、重疾责任保额、 意外险风险保额与其基本保额的倍数一览表

序号险别 1 平安附加定期寿险2004 2 平安幸福定期寿险A2004 3 平安世纪彩虹少儿两全保险分红型2004 4 平安附加豁免保险费保险A2004 5 平安附加豁免保险费保险B2004 6平安世纪同祥终身寿险分红型2004 7 平安世纪星光少儿两全保险分红型2004 附加定期 幸福A04 世纪彩虹 豁免A 豁免B 同祥04 世纪星光 简称 735 74401 753 754 755 76301 768 769 770 77701 936 937 938 791 803 810 811 815 816 881 880 886 884 878 879 906 909 910 939 940 代码 寿险风险保 重疾责任保 额 额意外风险 1 -1 ---1 1 --注 注 1 注 1 -1 -1 -1 -1 ---注 -------------------1 -1 -1 -1 ----1 2 1

1 1 --1 -注 -----

41 平 安 附 加 意外 伤害 住院 日额 医疗 保险 意外住院08 2008 42 平安附加无忧意外伤害保险 无忧意外 43 平安附加无忧意外伤害医疗保险 44 平安附加残疾意外伤害保险 45 平安附加住院费用医疗保险A 46 平安附加住院费用医疗保险B 47 平安附加住院日额医疗保险2007 48平安健享人生住院费用医疗保险A 49 平安健享人生住院费用医疗保险B 无忧意外医疗 附加残疾 住院费用A 住院费用B 住院日额07 健享人生A 健享人生B

------1 -------------

3 1 1 注 1 --

32 平安附加智富人生提前给付重大疾病保 智富重疾A07 险A2007 33 平安附加智富人生提前给付重大疾病保 智富重疾B07 险B2007 34 平安附加豁免保险费重大疾病保险2007 豁免重疾07 35 平安附加钟爱一生提前给付重大疾病保 养老重疾07 险2007 36 平安附加守护一生终身医疗保险2007 守护一生07 37 平安附加世纪天使重大疾病提前给付 38 平安意外伤害保险2008 39 平安附加意外伤害保险2008 40 平安附加意外伤害医疗保险2008 天使重疾 意外伤害08 附加意外08 意外医疗08

Байду номын сангаас

注1《平安鸿鑫终身保险分红型2004》77701风险保额依据不同投保年龄确定0-17周岁按1倍18-24周岁按2倍2550周岁按3倍。 注2鑫利93618周岁前不计寿险风险保额18周岁含后计2倍寿险风险保额。 注3鑫祥93818周岁前 不计寿险风险保额18周岁含后计3倍寿险风险保额。 注4《平安附加残疾意外伤害保险》180基本保额与主险保 额比例在11包括以下的部分不计入意外险风险保额与主险保额比例超过11的部分则计算在意外险风险保额中。 注5《平安附加豁免保险费重大疾病保险2007》916重疾责任保额对应所豁免的长期主附险的期交保费× 豁免 险的对应交费年期 ×30。 注6《平安世纪天使少儿两全保险分红型》906寿险风险保额按年龄确定0-17周岁不 计风险保额18周岁以上按3倍基本保额计算。 注外币版险种的风险保额系数与其对应的人民币版相同按公司定 期公布的统一汇率折算为人民币风险保额后计入客户总保额取到千位。

28 平安附加富贵人生提前给付重大疾病保 富贵重疾 险 29 平安附加鑫利提前给付重大疾病保险 鑫利重疾 30 平安附加鑫盛提前给付重大疾病保险 鑫盛重疾

31 平安附加鑫祥提前给付重大疾病保险

鑫祥重疾

941 914 915 916 917 918 919 517 518 519 520 523 524 180 507 508 516 521 --