从财务视角看企业的商业模式PPT(共40页)

合集下载

从财务视角看企业的商业模式

经营性 竞争优势

财务性 竞争优势

税惠 优势

* 通常使用平均投入资本,即(期初投入资本+期末投入资本)/2。在此若将“投入资本”更换为“总资产”,则结果是“总资产周转 率”。

厦门大学吴世农

厦门大学吴世农

2005-2008年苏与国美的ROE分解分析

ROE

为何自2006年 以来,苏宁的

ROE 一直高于国 美???

13.15% 21.44% 11.33% 23.85% 15.00% 28.53% 16.43% 40.81% 17.36% 40.26%

51.12% 17.78% 50.00% 17.48% 47.24% 16.04% 46.09% 12.04% 45.61% 9.70%

12.80% 12.51% 13.46% 12.11% 13.59% 11.93% 10.68% 7.74% 11.23% 6.46%

五好生

创造价值 Create Value

明星企业 的财务特征

创造现金 Create Cash

控制风险 Control Risk

维续成长 Maintain Growth

厦门大学吴世农

二、创造利润——Make Profit

1、毛利

损

2、营业利润

益

3、息税前利润(EBIT)

表

4、税前利润

5、税后利润

营业收入

其中:每股折旧和摊销0.3元;每股利息0.2元。

在经营过程中,创造多少现金?现金偿还债务的能力高低? 销售创现率=?资产创现率=?投入资本创现率=?

权益资本创现率=? 现金的利息(本息)保障倍数=?

厦门大学吴世农

谁是酒王——茅台vs.五粮液?

2007年茅台成功提价 营业利润率上升

企业财务状况分析46页PPT

上市公司)相比较,揭示矛盾和差异

结构分析法:将财务报表换算成结构百分比报表, 如损益表中将收入作为100%,看损益表中其它各 项目占收入的百分比

财务比率分析法:财务比率是各会计要素间的关系,是 相对数,排除了规模的影响,使不同规模比较对象具有 可比性。

趋势分析法:一家公司不同时期或时点的财务数据和财 务指标进行分析,考察其有关业务的发展趋势。

销售收入

现金流量对主营业务利润比率= 经营活动产生的现金流量净 额÷主营业务利润

比较分析法

经营性现金流量 销售商品、提供劳务收到的现金 收到的增值税销项税和退回的增值税 收到的其他与经营活动有关的现金 现金流入量小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税款 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额

A公司 58,763 9,990

68,753 48,162 4,273 2919 898 56,252 12,501

B公司 83,154 14,761 8,467 106,382 85,510 5,484 17695 7,942 116,631 -10,249

投资活动现金流量 分得股利或利润所收到的现金 现金流入量小计 购置固定资产和其他长期资产支付的现金 权益性投资所支付的现金 现金流出小计 投资活动产生的现金流量净额 借款所收到的现金 现金流入小计 偿还债务所支付的现金 分配股利或利润所支付的现金 偿还利息所支付的现金 现金流出小计

资产负债表分析方法

结构分析法范例

项目名称

2002年 2003年

流动资产 长期投资 固定资产 无形及其他资产 资产合计 流动负债 长期负债 所有者权益 负债及所有者权益 合计

42% 7% 41% 10% 100% 14% 20% 66% 100%

结构分析法:将财务报表换算成结构百分比报表, 如损益表中将收入作为100%,看损益表中其它各 项目占收入的百分比

财务比率分析法:财务比率是各会计要素间的关系,是 相对数,排除了规模的影响,使不同规模比较对象具有 可比性。

趋势分析法:一家公司不同时期或时点的财务数据和财 务指标进行分析,考察其有关业务的发展趋势。

销售收入

现金流量对主营业务利润比率= 经营活动产生的现金流量净 额÷主营业务利润

比较分析法

经营性现金流量 销售商品、提供劳务收到的现金 收到的增值税销项税和退回的增值税 收到的其他与经营活动有关的现金 现金流入量小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税款 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额

A公司 58,763 9,990

68,753 48,162 4,273 2919 898 56,252 12,501

B公司 83,154 14,761 8,467 106,382 85,510 5,484 17695 7,942 116,631 -10,249

投资活动现金流量 分得股利或利润所收到的现金 现金流入量小计 购置固定资产和其他长期资产支付的现金 权益性投资所支付的现金 现金流出小计 投资活动产生的现金流量净额 借款所收到的现金 现金流入小计 偿还债务所支付的现金 分配股利或利润所支付的现金 偿还利息所支付的现金 现金流出小计

资产负债表分析方法

结构分析法范例

项目名称

2002年 2003年

流动资产 长期投资 固定资产 无形及其他资产 资产合计 流动负债 长期负债 所有者权益 负债及所有者权益 合计

42% 7% 41% 10% 100% 14% 20% 66% 100%

从财务视角看企业的商业模式

41.51% 31.87% 17.99% 25.25% 11.24% 32.94% 12.63% 25.75%

4.45% 3.62% 4.07% 4.48% 3.05% 5.36% 2.84% 5.47%

9.60 12.76 3.58 7.62 3.06 8.43 3.69 5.59

1.00 1.07 1.32 1.09 1.34 1.03 1.43 1.02

• 苏宁、国美税负比较分析

•实际上,国美ROE低 于苏宁最主要的原因: 一是国美的EBIT利润率 远低于苏宁,而EBIT利 润率低于苏宁的主要原 因在于其销售成本较高; 二是国美的投入资本周

转次数较低!

PPT文档演模板

•1、2005-2008年,苏宁的EBIT利润率 •呈现上升,国美呈现下降;至2008年, 苏宁的EBIT利润率大大超过国美;即苏 宁的销售盈利能力较强。 •2、2005-2008年,苏宁和国美的投入 •资本周转次数均呈现下降;国美下降 •后企稳,苏宁继续在下降;但2008年, 苏宁的投入资本周转次数仍高于国美, •即苏宁的投入资本使用效率较高。 •3、自2006年,国美的投入资本/权益 •始终高于国美,即国美的财务杠杆较高。 •4、国美的EBT/EBIT始终高于苏宁,即 •其OPM战略和资本运营能力较强。 •5、2005-2007年苏宁各年的实际税赋 比国美高,但2008年,国美的实际税赋 比苏宁高。

5402537 11058640

146743 1018155 3979906 1692206 8468527 8461208 208000 7901692 204087

7320 0

208000 4060822 4268822

220698 1755115 5132897 6589513 17690333 15567744 514665 13337787 1613063 2122589

某品牌商业模式及财务分析(PPT35张)

图:公司加大研发投入

3、索菲亚(002572)公司主要产品构成

(4)索菲亚(002572)公司产能及布局 针对索菲亚(002572)公司生产基地单一的困局,公司在上市初计划未来五年 内建设华北、华东、华中(或东北)、西南四个战略加工中心,10个分加工中心, 形成以公司本部为核心、战略加工中心为支点、二级加工中心为补充、覆盖全国 销售网络的生产支撑体系。

图:索菲亚(002572)公司产能及布局 图:索菲亚(002572)公司渠道扩张

1、以“定制”为核心的生产模式——以销定产

(5)产能快速扩张,交货时间缩短

索菲亚(002572)公司随着

图:公司营收分地区占比

全国市场的开拓,公司生产规模

扩大,原本华南生产基地的局限 性开始显现:一是仍广州出发到 其他地区的运输路途较进远时间 较长,增加经销商成本(公司运 输物流成本由经销商承担);二 是延长了交货时间,陈低了消费

一、索菲亚(002572)公司简介

1、公司概述 2、公司历年发展情况 3、公司主要产品构成

一、索菲亚(002572)公司概述

2、公司历年发展情况

2001年5月,索菲亚产品开始在中国区销售。 2003年10月,通过ISO9001:2000质量管理体系认证。 2005年7月,建立索菲亚衣柜官方网站,推出索菲亚设计软件。 2006年2月,荣获中法工商会正式会员称号。 2007年8月,索菲亚衣柜获得《中国环境标志产品认证证书》。 2009年6月,公司整体变更为股份有限公司。 2009年11月,引入战略投资者,同时将公司类型变更为合资公司。 2009年12月,宁基股份荣获高新技术企业称号。 2010年3月,聘请国际影星舒淇作为品牌代言人。 2010年7月,担任全国工商联家具装饰业商会衣柜专业委员会会长单位。 2011年4月,深圳证券交易所成功挂牌上市,正式成为了定制衣柜行业内首家上市公司。 2011年10月,广州市宁基装饰实业股份有限公司正式更名为索菲亚家居股份有限公司。 2012年1月,名列《福布斯》中国最具潜力上市公司榜单。

3、索菲亚(002572)公司主要产品构成

(4)索菲亚(002572)公司产能及布局 针对索菲亚(002572)公司生产基地单一的困局,公司在上市初计划未来五年 内建设华北、华东、华中(或东北)、西南四个战略加工中心,10个分加工中心, 形成以公司本部为核心、战略加工中心为支点、二级加工中心为补充、覆盖全国 销售网络的生产支撑体系。

图:索菲亚(002572)公司产能及布局 图:索菲亚(002572)公司渠道扩张

1、以“定制”为核心的生产模式——以销定产

(5)产能快速扩张,交货时间缩短

索菲亚(002572)公司随着

图:公司营收分地区占比

全国市场的开拓,公司生产规模

扩大,原本华南生产基地的局限 性开始显现:一是仍广州出发到 其他地区的运输路途较进远时间 较长,增加经销商成本(公司运 输物流成本由经销商承担);二 是延长了交货时间,陈低了消费

一、索菲亚(002572)公司简介

1、公司概述 2、公司历年发展情况 3、公司主要产品构成

一、索菲亚(002572)公司概述

2、公司历年发展情况

2001年5月,索菲亚产品开始在中国区销售。 2003年10月,通过ISO9001:2000质量管理体系认证。 2005年7月,建立索菲亚衣柜官方网站,推出索菲亚设计软件。 2006年2月,荣获中法工商会正式会员称号。 2007年8月,索菲亚衣柜获得《中国环境标志产品认证证书》。 2009年6月,公司整体变更为股份有限公司。 2009年11月,引入战略投资者,同时将公司类型变更为合资公司。 2009年12月,宁基股份荣获高新技术企业称号。 2010年3月,聘请国际影星舒淇作为品牌代言人。 2010年7月,担任全国工商联家具装饰业商会衣柜专业委员会会长单位。 2011年4月,深圳证券交易所成功挂牌上市,正式成为了定制衣柜行业内首家上市公司。 2011年10月,广州市宁基装饰实业股份有限公司正式更名为索菲亚家居股份有限公司。 2012年1月,名列《福布斯》中国最具潜力上市公司榜单。

商业企业财务分析样本(ppt 45页)

周 货币资金

动

转 存货

资 产

预付帐款

深

资产周转率

入

寻

找

1.资产总额

影 响

1.2资产结构分析

效

结论十一:好

益

的

资产结构图

---

根 源

资 产

预付帐款 5%

存货 13%

货币资金 20%

固定资产 16%

长期投资 8%

无形资产 5%

周 转

应收帐款 33%

深

资产周转率

重 点 从长

入

流期

寻

动资

找

2.流动资产

资产 产一

的 费用项目

销量(吨)

费用

费用率

根

本期

上期

对比

本期

上期

对比

本期

上期

对比

源

---

全

部

成 本

分析:

深

成本(费用)分析

入

寻

找

3.财务费用分析

影 响

3.1财务费用结构分析

效

表12:财务费用结构分析

益

的

项目

本期(或本年)

根

金额

比重

源

上期(或上年)

金额

比重

对比

金额

比重

---

全 部 成 本

深

成本(费用)分析

入

益

的 根 源

费用项目

本期

XX1部门 上期

对比

本期

XX2部门 上期

对比

本期

XX3部门 上期

对比

---

全 部 成 本

深

成本(费用)分析

商业模式设计课件ppt

商业模式的重要性

竞争优势

优秀的商业模式能够帮助企业 在激烈的市场竞争中脱颖而出

,获得竞争优势。

价值创造

商业模式是企业创造价值的源 泉,它能够将企业内部的资源 和能力转化为市场价值。

战略灵活性

商业模式决定了企业如何应对 市场变化和客户需求的变化, 从而影响企业的战略灵活性。

组织结构

商业模式决定了企业的组织结 构,因为不同的商业模式需要 不同的组织结构和运营方式来

确定价值主张

总结词

明确企业能为客户提供的独特价 值

详细描述

基于对客户需求的深入分析,确 定企业能为客户提供的独特价值 和解决方案,形成差异化的竞争 优势。

构建业务系统

总结词

构建企业运营所需的业务环节和合作 伙伴关系

详细描述

根据价值主张和客户需求,构建企业 运营所需的业务环节,包括内部运营 流程、外部合作伙伴关系等,确保企 业能够高效地为客户提供价值。

用户至上、数据驱动、高效匹配、平 台开放、生态共赢。

程度。

商业模式优化建议

01

02

03

04

财务优化

通过调整收入、成本和费用结 构,提高商业模式的盈利能力

。

市场拓展

通过扩大市场份额、拓展新市 场或开发新产品,提高商业模

式的竞争力。

客户价值提升

通过提升产品或服务质量、提 供个性化解决方案等,提高客

户满意度和忠诚度。

资源整合

通过优化资源配置、加强内外 部合作等方式,提升企业核心

支持。

02

商业模式设计流程

确定企业定位

总结词

明确企业核心业务和目标市场

详细描述

在商业模式设计之初,首先需要明确企业定位,包括核心业务领域、目标客户 群体和市场定位,为企业后续的发展奠定基础。

企业经营模式财务工作总结PPT模板

输入标题

点击输入您的内容,或者通过复制您的文本 后,再此框中选择粘贴。请言简意赅,简单说 明即可,不必繁琐。点击输入您的内容。

输入标题

点击输入您的内容,或者通过复制您的文本 后,再此框中选择粘贴。请言简意赅,简单说 明即可,不必繁琐。点击输入您的内容。

输入标题

点击输入您的内容,或者通过复制您的文本 后,再此框中选择粘贴。请言简意赅,简单说 明即可,不必繁琐。点击输入您的内容。

03

添加标题内容

输入 标题

输入 标题

输入 标题

输入 标题

输入标题

点击输入简要文字内容, 文字内容需概括精炼

输入标题

点击输入简要文字内容, 文字内容需概括精炼

输入标题

点击输入简要文字内容, 文字内容需概括精炼

输入标题

点击输入简要文字内容, 文字内容需概括精炼

添加标题内容

输入标题

点击输入简要文字内容,文字

输入标题内容

输入标题内容

20XX

20XX

20XX

20XX

20XX

20XX

20XX 20XX 20XX 20XX 20XX 20XX

添加标题内容

1

输入标题

点击输入您的内容,或者通 过复制您的文本后,再此框 中选择粘贴。请言简意赅, 简单说明即可,不必繁琐。

2

输入标题

点击输入您的内容,或者通 过复制您的文本后,再此框 中选择粘贴。请言简意赅, 简单说明即可,不必繁琐。

点击输入您的内容,或者通 过复制您的文本后,再此框 中选择粘贴。

添加标题内容

输入标题

点击输入您的内容,或者通过复制您的文 本后,再此框中选择粘贴。请言简意赅, 简单说明即可,不必繁琐。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

厦门大学吴世农

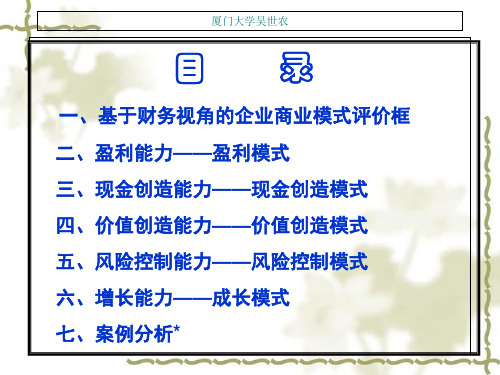

目录

一、基于财务视角的企业商业模式评价框 二、盈利能力——盈利模式 三、现金创造能力——现金创造模式 四、价值创造能力——价值创造模式 五、风险控制能力——风险控制模式 六、增长能力——成长模式 七、案例分析*

厦门大学吴世农

一、基于财务视角的企业商业模式评价框架

创造利润 Make Profit

销售利润率

总资产 资本:权益和投入资本

资产利润率

资本利润率

厦门大学吴世农

主要的盈利能力指标

销售利润率

资产利润率

资本利润率

1.毛利率 =毛利/营业收入

2.营业利润率 =营业利润/营业收入

3.EBIT利润率 =/营业收入

4.销售净利润率 =税后利润/营业收入

1.ROA-1 =营业利润/总资产

2.ROA-2 =EBIT/总资产

五好生

创造价值 Create Value

明星企业 的财务特征

创造现金 Create Cash

控制风险 Control Risk

维续成长 Maintain Growth

厦门大学吴世农

二、创造利润——Make Profit

1、毛利

损

2、营业利润

益

3、息税前利润(EBIT)

表

4、税前利润

5、税后利润

营业收入

厦门大学吴世农

2007-2010年苏宁与国美的主要财务数据(千元)

财务数据

总资产 流动资产

现金存款证券

应收款 预付款 存货 长期资产 总负债 流动负债 短期贷款 应付款 预收款 长期负债 长期贷款 有息负债 权益 投入资本

2007 苏宁 国美

12529349 25506861 10837143 11202293

3.ROA-3 =EBIT(1-T)/总资产

4.ROA-4 =税后利润/总资产

1.ROE =税后利润/权益

2.投入资本净利润率 =税后利润/投入资本

3.税前ROIC =EBIT/投入资本

4.税后ROIC =EBIT(1-T)/投入资本

厦门大学吴世农

盈利能力指标——ROE的影响因素分析

分解影响企业盈利能力、财务风险和经营风险、自我可持续增长率

厦门大学吴世农

2007年前,苏宁税赋高于国美 2008年后,苏宁税赋低于国美

苏宁、国美税负比较分析

实际上,国美ROE低于 苏宁最主要的原因:一 是国美的EBIT利润率远 低于苏宁,而EBIT利润 率低于苏宁的主要原因 在于其销售成本较高; 二是国美的投入资本周

转次数较低!

1、2005-2008年,苏宁的EBIT利润率 呈现上升,国美呈现下降;至2008年, 苏宁的EBIT利润率大大超过国美;即苏 宁的销售盈利能力较强。 2、2005-2008年,苏宁和国美的投入 资本周转次数均呈现下降;国美下降 后企稳,苏宁继续在下降;但2008年, 苏宁的投入资本周转次数仍高于国美, 即苏宁的投入资本使用效率较高。 3、自2006年,国美的投入资本/权益 始终高于国美,即国美的财务杠杆较高。 4、国美的EBT/EBIT始终高于苏宁,即 其OPM战略和资本运营能力较强。 5、2005-2007年苏宁各年的实际税赋比 国美高,但2008年,国美的实际税赋比 苏宁高。

ROE EBIT/销售收入 销售收入/投入资本 投入资本/权益 税前利润/EBIT 税后利润/税前利润

ROE

2005

2006

2007

2008

国美 苏宁 国美 苏宁 国美 苏宁 国美 苏宁

41.51% 31.87% 17.99% 25.25% 11.24% 32.94% 12.63% 25.75%

4.45% 3.62% 4.07% 4.48% 3.05% 5.36% 2.84% 5.47%

为何自2006年 以来,苏宁的

ROE 一直高于国 美???

厦门大学吴世农

苏宁的EBIT利润率高于国美

苏宁、国美EBIT利润率比较分析

苏宁的资本周转速度快于国美

苏宁、国美投入资本周转率比较分析

苏宁的财务杠杆低于国美

苏宁、国美杠杆水平比较分析

苏宁的EBT/EBIT低于国美

苏宁、国美EBT/EBIT比值比较分析

5402537 11058640

146743 1018155 3979906 1692206 8468527 8461208 208000 7901692 204087

7320 0

208000 4060822 4268822

220698 1755115 5132897 6589513 17690333 15567744 514665 13337787 1613063 2122589

等关键指标的影响因素,从而综合判断企业的经营业绩、存在问题和

财务健康状况。

销售盈 利能力

资本(产) 使用效率

财务费用 支付程度

财务杠杆 效应

税负 效应

EAT EBIT

销售收入 EBT 投入资本 EAT

ROE= ------- = -------------× ---------------× ----------× ------------- × --------

权益 销售收入 投入资本* EBIT

权益

EBT

经营性势

* 通常使用平均投入资本,即(期初投入资本+期末投入资本)/2。在此若将“投入资本”更换为“总资产”,则结果是“总资产周转率”。

厦门大学吴世农

厦门大学吴世农

2005-2008年苏与国美的ROE分解分析

ROE及其 影响因素指标

9.60 12.76 3.58 7.62 3.06 8.43 3.69 5.59

1.00 1.07 1.32 1.09 1.34 1.03 1.43 1.02

1.09 0.95 1.06 0.98 1.18 1.04 1.18 1.08

0.89 0.68 0.88 0.70 0.76 0.68 0.72 0.77

0 514665 7816529 8331194

2008 苏宁 国美

2009 苏宁 国美

18924089 28666299 28729180 31629142 15393211 20410135 23692246 20877716

中山大学管理学院财务与金融工程论坛 2012年4月15日

从财务视角看企业的商业模式

——基于财务视角的企业商业模式研究

厦门大学管理学院 吴世农

Assessment On Business Model

From Financial Prospective

Wu Shinong Management School Xiamen University