各项成本支出与销售收入对比图表

年度财务汇总表格-概述说明以及解释

年度财务汇总表格-范文模板及概述示例1:年度财务汇总表格是一种常见的财务管理工具,用于整理和总结一个企业、组织或个人一年的财务数据。

该表格可以为财务决策者提供清晰的概览,帮助他们评估财务状况,制定预算计划,并做出战略性的决策。

年度财务汇总表格通常包括以下重要内容:1. 收入总结:该表格应明确列出整年的收入来源,例如销售额、投资收益、利息收入等。

通过对不同收入来源的分类,可以帮助用户了解收入结构和变化趋势。

2. 成本和开支:该表格也应列出所有相关成本和开支,例如生产成本、营销费用、行政开支等。

这有助于用户了解企业的运营成本,帮助他们在预算制定和成本管理方面做出决策。

3. 利润和净利润:通过计算总收入减去总成本和开支,可以得到年度的利润。

而净利润是指扣除税费和其他支出后的利润。

这些数据将反映企业的盈利能力和财务健康状况。

4. 现金流量:财务汇总表格还应包括现金流量信息,包括经营活动、投资活动和筹资活动。

这有助于用户了解资金的流入和流出,评估公司的流动性和偿债能力。

5. 财务指标:除了基本财务数据外,财务汇总表格还可以包括一些重要的财务指标,如销售增长率、毛利润率、资产负债比率等。

这些指标可以帮助用户评估企业的财务绩效,并与行业标准进行比较。

撰写年度财务汇总表格文章时,需要清晰地介绍其重要性和用途,解释不同财务数据的意义,并提供示例以帮助读者更好地理解。

此外,还可以讨论如何利用这些数据做出有利于企业发展的决策,并提供一些建议和注意事项。

年度财务汇总表格是一个强大的工具,能够帮助企业、组织和个人全面把握财务状况,规划未来发展方向,实现财务目标。

通过撰写一篇关于年度财务汇总表格的文章,读者可以更好地理解其重要性,增强财务管理能力,为个人和企业的财务决策提供支持。

示例2:标题:2021年度财务汇总表格:掌握财务状况,实现有效管理引言:随着2021年即将结束,对于企业、个人以及家庭而言,了解财务现状以及经营成果的分析和总结显得尤为重要。

销售额年度对比表格

销售额年度对比表格2019年 2020年 2021年一季度 10000 12000 13000二季度 15000 18000 20000三季度 20000 22000 24000四季度 25000 28000 30000销售额是一个企业或者组织在一定时间内通过销售产品或者服务所获得的收入总额。

对比销售额的年度数据有助于分析企业的销售趋势和业绩发展情况。

本文将以表格形式呈现2019年至2021年的销售额年度对比数据,并对数据进行分析和解读。

首先,我们可以从表格中清晰地看到,2019年至2021年的销售额呈现逐年增长的趋势。

在2019年,一季度的销售额为10000,随着时间的推移,逐渐增加至四季度的25000。

到了2020年,销售额相较于2019年有了明显的增长,一季度至四季度的销售额分别为12000、18000、22000和28000。

再到2021年,销售额进一步提升,一季度至四季度的销售额达到了13000、20000、24000和30000。

其次,通过对表格数据的分析,我们可以观察到销售额在每个季度都呈现了稳定增长的趋势。

以2021年为例,一季度的销售额为13000,相较于去年同期的12000有所增长。

随后,在二季度、三季度和四季度,销售额分别增长至20000、24000和30000,表明企业在这一年度内不断取得了积极的销售业绩。

进一步分析数据,可以发现2019年和2020年的销售额增长速度相较于2021年有所放缓。

2019年销售额增长幅度最高的是四季度,达到了150%。

而在2020年,销售额增长幅度最高的是三季度,为22.2%。

然而,在2021年,销售额增长幅度出现了进一步提升,四季度相较于一季度的增长幅度为130%。

销售额年度对比的数据分析表明了企业的业务增长情况和销售策略的有效性。

根据表格中的数据,我们可以得出以下结论:首先,企业的销售额在过去三年中呈现稳定增长的态势,表明企业的市场份额和市场需求都在不断扩大,并且企业的销售策略和产品/服务质量得到了认可。

销售收入、成本、费用、税金分析表excel表格

82.72 150.81%

225.56 146.22%

16.82 16.42%

153.87 370.49%

51.80 53.77%

126.49 70.76%

741.28 147.64%

419.44 122.58%

134.95 828.46%

87.68 37.45%

66.65 67.23%

206.41 118.80%

125.90

52.90

52.39 99.03%

137.65

50.19

31.36 62.49%

111.91

50.32

53.13 ######

111.27

59.01

37.45 63.45%

96.01

59.82

32.37 54.11%

144.53

33.89

38.16 ######

142.14

46.47

39.15 84.24%

154.26 102.40

41.53 96.34 178.75 502.10 342.17 16.29 234.11 99.15 173.74 150.30 45.90 114.86 93.41Biblioteka 单位成本销售成本 率

74.22 65.25%

79.03 129.94%

276.25 462.09%

89.65 424.94%

113.02

51.65

45.89 88.84%

121.62

60.60

43.50 71.79%

147.25

33.36

35.92 ######

137.83

38.92

46.06 ######

财务收支分析表

月份收入(万支出(万盈利(万元)一月50020480二月38025355三月45019431总计1330641266月份收入(万元)支出(万元)盈利(万元)四月38022358五月40730377六月48040440总计1267921175月份收入(万元)支出(万元)盈利(万元)七月28415269八月16622144九月17320153总计62357566月份收入(万元)支出(万元)盈利(万元)十月28425259十一月25519236十二月19820178总计73764673季度收入(万元)支出(万元)盈利(万元)第一季1330641266第二季1267921175第三季62357566第四季73764673总计395727736802024年一季度财务收入支出明细2024年二季度财务收入支出明细2024年三季度财务收入支出明细2024年四季度财务收入支出明细2024年财务收支季度汇总4803554311266一月二月三月总计2024年一季度财务盈利明细500380450202519一月二月三月2024年一季度财务收入支出明细收入…支出…358377440四月五月六月2024年二季度财务盈利明细380407480223040四月五月六月2024年二季度财务收入支出明细收入…支出…269144153七月八月九月2024年三季度财务盈利明细284166173152220七月八月九月2024年三季度财务收入支出明细收入…支出…259236178十月十一月十二月2024年四季度财务盈利明细284255198251920十月十一月十二月2024年四季度财务收入支出明细收入…支出…1266, 35%1175, 32%566, 15%673, 18%2024年各季度盈利分析图第一季第二季第三季第四季204060801000200400600800100012001400第一季第二季第三季第四季2024年各季度收支分析图收入(万元)支出(万元)。

企业月度试算表

企业月度试算表

企业月度试算表是指记录企业在一个月内的收入、费用和盈利情况的财务报表。

它通常包括以下几个部分:

1. 销售收入:记录企业在一个月内的销售收入。

2. 成本支出:记录企业在一个月内的生产成本、采购成本和其他与销售相关的支出。

3. 营业费用:包括企业在一个月内的营销、广告、运输、人力资源等费用。

4. 管理费用:包括企业在一个月内的行政、办公及其他管理费用。

5. 财务费用:包括企业在一个月内的利息、手续费和其他财务支出。

6. 税费:记录企业在一个月内的税金及其他应缴费用。

7. 净利润:计算企业在一个月内的盈利情况,即销售收入减去销售成本和各项费用。

企业月度试算表是企业管理者了解企业经营状况、指导决策和分析经营绩效的重要工具。

它可以帮助管理者及时掌握企业的盈利能力和成本控制情况,以便采取相应的措施提高经营效益。

简单财务收入支出总表

简单财务收入支出总表收入和支出是财务管理中最基本的概念之一。

收入是指企业或个人在一定时期内从各种经济活动中获得的经济利益,而支出则是指企业或个人在同一时期内为获取收入而发生的费用和成本。

为了更好地掌握和管理个人或企业的财务状况,制作一份简单的财务收入支出总表是非常必要的。

一、收入部分在财务收入支出总表中,收入部分是记录个人或企业在一定时期内所获得的各种经济利益的项目。

收入可以分为多个类别,主要包括以下几个方面:1. 主营业务收入:指企业或个人通过其主要经营活动而获得的收入,比如商品销售收入、服务收入等。

2. 其他业务收入:指与主营业务无直接关系,但仍属于企业或个人经济活动所获得的收入,比如利息收入、租金收入等。

3. 投资收益:指企业或个人通过投资所获得的收益,包括股息收入、利息收入等。

4. 其他收入:指与主营业务和投资活动无关,但仍属于企业或个人经济活动所获得的收入,比如政府补贴、捐赠收入等。

二、支出部分在财务收入支出总表中,支出部分是记录个人或企业在一定时期内所发生的各项费用和成本的项目。

支出可以分为多个类别,主要包括以下几个方面:1. 主营业务成本:指企业或个人在经营过程中与主营业务直接相关的成本,比如原材料成本、人工成本等。

2. 销售费用:指企业或个人为销售产品或提供服务而发生的费用,比如广告费用、推广费用等。

3. 管理费用:指企业或个人为管理日常运营而发生的费用,比如办公费用、人力资源费用等。

4. 财务费用:指企业或个人为融资活动而发生的费用,比如利息支出、手续费用等。

5. 税费:指企业或个人应向政府缴纳的各类税费,比如所得税、增值税等。

6. 其他支出:指与主营业务、销售费用、管理费用、财务费用和税费无直接关系,但仍属于企业或个人经济活动所发生的支出,比如捐赠支出、罚款支出等。

三、财务收入支出总结在财务收入支出总表的最后一栏,我们需要对收入和支出进行总结。

通过将收入减去支出,可以得到净收入(或净亏损)的数额。

成本利润每月对比表格

成本利润每月对比表格

对比成本和利润每月的表格可以帮助企业了解其经营状况。

成本通常包括固定成本(如租金、工资)和变动成本(如原材料、运输成本),而利润则是销售收入减去成本后的余额。

通过对比成本和利润的表格,企业可以清晰地了解每个月的经营状况,进而制定相应的经营策略。

在表格中,每月的成本和利润可以分别列出,包括具体的成本项目和利润来源。

成本方面可以包括各种支出,如人工成本、材料成本、设备折旧等,而利润则可以包括销售收入、利润率等指标。

这样的表格能够清晰地展现出每个月的经营情况,帮助企业及时发现经营问题并做出调整。

另外,对比成本和利润的表格也可以帮助企业进行长期经营规划。

通过对比不同月份的数据,企业可以发现成本和利润的变化趋势,从而预测未来的经营状况。

这有助于企业制定长期的经营目标和计划,找到提高利润、降低成本的方法。

除此之外,对比成本和利润的表格也可以帮助企业进行竞争对手分析。

通过了解自身成本和利润的情况,并将其与竞争对手进行

对比,企业可以找到自身的优势和劣势,从而制定更加有效的竞争策略。

总之,对比成本和利润的表格对企业管理具有重要意义。

它不仅可以帮助企业了解每月的经营状况,还可以帮助企业进行长期规划和竞争分析,是企业管理中的重要工具之一。

公司全年预计收入支出预估表模板

公司全年预计收入支出预估表一、背景介绍随着市场竞争的日益激烈,公司管理者需要对全年的收入和支出进行合理的预估和规划,以确保公司的财务状况稳健、健康发展。

制定一份全年预计收入支出预估表对公司的财务管理至关重要。

二、收入预估1. 主营业务收入预估首先要对公司的主营业务进行收入预估,主营业务包括产品销售、服务收费等。

根据历史数据和市场趋势,合理预估全年的主营业务收入。

2. 其他收入预估除了主营业务收入外,还包括其他一些非主营业务收入,比如利息收入、投资收益等。

需要对这部分收入进行预估。

3. 总收入预估将主营业务收入和其他收入相加,得出全年总收入的预估数值。

三、支出预估1. 生产成本生产成本是公司正常运营不可避免的支出,包括原材料采购、生产设备维护、人员工资等。

需要对生产成本进行合理的预估。

2. 销售费用销售费用是为了促进产品销售而产生的费用,包括广告宣传费用、销售人员工资、市场推广费用等。

对销售费用进行预估,有助于合理控制成本。

3. 管理费用管理费用是支持公司正常运营和管理所产生的费用,包括办公室租金、管理人员工资、水电费等。

需要对管理费用进行预估。

4. 财务费用财务费用包括利息支出、汇兑损益等。

对财务费用进行预估,有助于做出合理的财务决策。

5. 总支出预估将生产成本、销售费用、管理费用和财务费用相加,得出全年总支出的预估数值。

四、结余预算1. 净利润预估净利润是公司收入与支出的差额,也是衡量公司经营状况的重要指标。

根据总收入预估和总支出预估,得出全年净利润的预估数值。

2. 盈余结余预算根据净利润预估以及公司的盈余结余政策,制定全年盈余结余预算,确保公司财务运作的合理性和稳健性。

五、总结通过对全年预计收入支出的预估表制定,公司管理者能够清晰地了解公司的财务状况,合理规划公司的财务运作,促进公司的健康发展。

预计收入支出的预估表在公司财务管理中具有重要的意义和价值。

通过以上内容,可以清晰地了解公司全年预计收入支出预估表的制定过程和内容,为公司管理者提供了一份实用的参考资料。

销售收入成本对比分析表

8月份 9月份 10月份 11月份 12月份

0.00 0.00 0.0%

0.00

0.00

0.00

0.00

0.0%

0.0%

销售成本率

趋势图

0.00 0.00 0.0%

销售成本率

0.00 0.00 0.0%

合计

0.00 0.00 0.00 0.00 0.00 0.0%

10 11 12

100.0% 80.0% 60.0% 40.0% 20.0% 0.0%

1 2 3 4 5 6 7 8 9 10 11 12

产品名称

G

收入、成本、 数量对比图

项目 销售收入 销售成本 销售数量 销售单价 单位成本 销售成本率

1月份

0.00 0.00 0.0%

销售收入

销售成本

1.20

1.00

0.80

0.60

0.40

0.20

0.00

2月份

0.00 0.00 0.0%

销售数量

0.0%

销售收入

销售成本

销售数量

1.20

1.00

0.80

0.60

0.40

0.20

0.00 1 2 3 4 5 6 7 8 9 10 11 12

销售单价

单位成本

1.00 0.90 0.80 0.70 0.60 0.50 0.40 0.30 0.20 0.10 0.00

1 2 3 4 5 6 7 8 9 10 11 12

项目 销售收入 销售成本 销售数量 销售单价 单位成本 销售成本率

1月份

0.00 0.00 0.0%

2月份

3月份

4月份

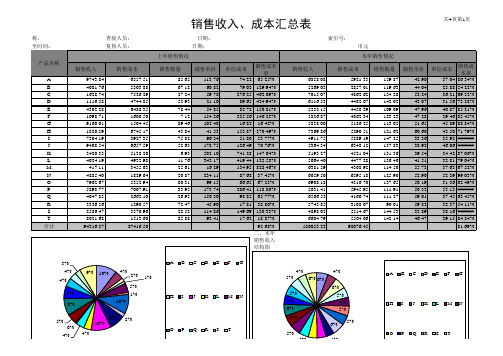

Excel 财务应用 年度分析表

Excel 财务应用年度分析表年度分析表是对一年中的销售收入、成本费用及税金等情况进行统计计算的报表。

本节介绍的年度分析表,首先利用相关函数对数据进行分析,然后通过图表对数据进一步的进行分析,从而使数据之间的关系更明确。

1.创建并完成报表计算创建并完成报表计算主要包括报表的创建、计算、美化等过程。

(1)创建报表重命名Sheet1工作表为“销售收入、成本、费用、锐金分析表”。

然后创建如图5-63所示的“本年度销售收入、成本汇总表”。

创建表格图5-63 销售收入、成本、费用、税金分析表(2)计算成本率为了保持数据的完整性,其中工作表中的销售成本率、销售费用率和销售税金率均可采用IF函数进行求解。

选择“销售成本率”所对应的单元格(F3单元格),输入“=IF(B3=0,IF(C3=0,0,"出售"),IF(C3=0,"出错",C3/B3))”公式。

然后复制此公式至该列的其他单元格中,如图5-64所示。

输入公式计算结果图5-64 计算销售成本率选择“销售费用率”所对应的单元格(G3单元格),输入“=IF(B3=0,0,D3/B3)”公式。

然后复制此公式至该列的其他单元格中,如图5-65所示。

输入公式图5-65 计算销售费用率选择“销售税金率”所对应的单元格(H3单元格),输入“=IF(B3=0,0,E3/B3)”公式。

然后复制此公式至该列的其他单元格中,如图5-66所示。

图5-66 计算销售税金率(3)求和计算选择B15单元格,并选择【公式】选项卡,单击【函数库】组中的【自动求和】按钮,即可求出“销售收入”的合计值,如图5-67所示。

图5-67 计算“销售收入”的合计值提 示选择B15单元格,复制此单元格中的公式至E15单元格,即可求出“销售成本”、“销售费用”和“销售税金”的值。

(4)平均值计算选择F15单元格,并单击【自动求和】下拉按钮,选择【平均值】项,即可求出“销售成本率”的平均值,如图5-68所示。

收入费用对比表格模板-概述说明以及解释

收入费用对比表格模板-范文模板及概述示例1:收入费用对比表格模板是一种用于比较和分析收入和费用的工具,能够清晰地展示在特定时间段内的收入来源、费用项目以及它们的金额。

以下是一个收入费用对比表格模板的示例:收入费用净收入项目1 1000 500 500项目2 2000 800 1200项目3 1500 700 800总计4500 2000 2500在这个示例中,表格的第一列列出了不同的收入项目,例如项目1、项目2和项目3。

第二列和第三列分别是这些项目在特定时间段内的收入和费用金额。

最后一列则是该时间段内收入和费用的净额,即净收入。

通过使用这样的收入费用对比表格模板,你可以很方便地对比不同项目的收入和费用,并计算出净收入。

这个表格模板可以帮助你分析特定时间段内的财务状况,并做出相应的决策。

你可以自定义表格模板,根据实际情况添加或删除行和列,以适应你的收入费用对比需求。

除了上述的基本模板,你还可以根据需要添加其他列,例如时间、备注或者比较多个时间段的情况等。

这样的收入费用对比表格模板可以使你更全面地了解收入和费用的情况,为财务分析和决策提供更多的信息。

在使用收入费用对比表格模板时,需要确保收入和费用的数据准确无误,以便获得可靠的分析结果。

此外,根据实际情况及时更新表格数据,以保持其有效性和实用性。

希望这个收入费用对比表格模板能帮你更好地进行收入和费用的分析和比较,并对你的文章有所帮助!示例2:收入费用对比表格模板是一种用来比较和分析收入和费用的工具。

通过使用这种表格,您可以清晰地了解收入来源和费用支出,从而帮助您制定财务计划和预算。

以下是一个简单的收入费用对比表格模板,您可以根据自己的需求进行拓展和修改。

收入费用对比表格模板:收入金额-收入来源A收入来源B收入来源C总收入费用金额费用A费用B费用C总费用在表格中,您可以列出所有的收入来源,例如工资、投资、房屋出租等。

每个收入来源后面的“金额”一栏用于记录该项收入的具体金额。

成本分析图表 ppt课件

2019-2019年水耗分析表

t/t

0.07 0.06 0.05 0.04 0.03 0.02 0.01

0 一月

三月

五月 七月 月份

九月 十一月

2001年 2002年 2003年 2004年 2005年

2019-2019年汽耗分析表

t/t

0.04 0.035

0.03 0.025

0.02 0.015

0.01 0.005

0 一月

三月

五月 七月 月份

九月 十一月

2001年 2002年 2003年 2004年 2005年

2019-2019年吞吐量及本钱分析图

9000 8000 7000 6000 5000 4000 3000 2000 1000

0

7729.58

6117 6140 5802 5516

公司本钱分析

2019年本钱一览图

工资 折旧 修理费 物料消耗 劳动保护费 水电费 办公费 差旅费 保险费 试验检验费 租赁

2019年本钱一览图

工资 折旧 修理费 物料消耗 劳动保护费 水电费 办公费 差旅费 保险费 试验检验费 租赁

2000年本钱一览图

工资 折旧 修理费 物料消耗 劳动保护费 水电费 办公费 差旅费 保险费 试验检验费 滞期费

0 1998 1999 2000 2001 2002 2003 2004 2005 年份

劳动保护费 差旅费 试验检验费

2019-2019年电耗分析表

电量:kWh/t

1.8 1.6 1.4 1.2

1 0.8 0.6 0.4 0.2

0 一月

三月

五月 七月 月份

九月 十一月

2001年 2002年 2003年 2004年 2005年

财务分析经典图表

财务分析经典图表及制作方法(第2季)作者:龙逸凡又到了一年一度的“举头望明月、低头做报表”的时候,想必各位表亲都在为财务结算、年度财务分析和报告忙得不可开交。

话说干得好不如汇报得好,辛辛苦苦工作一年,年终汇报临门一脚怎样才能踢得漂亮,让你的财务汇报一鸣惊人?“表哥”特此奉上“财务分析经典图表及制作方法(第2季)”,还望为各位表亲向兄弟部门和领导呈现精美、直观的图表提供帮助。

说明:“财务分析经典图表及制作方法(第1季)”已于2年前发布,转载评论几千次,现奉上财务分析经典图表及制作方法(第2季),分享给各位。

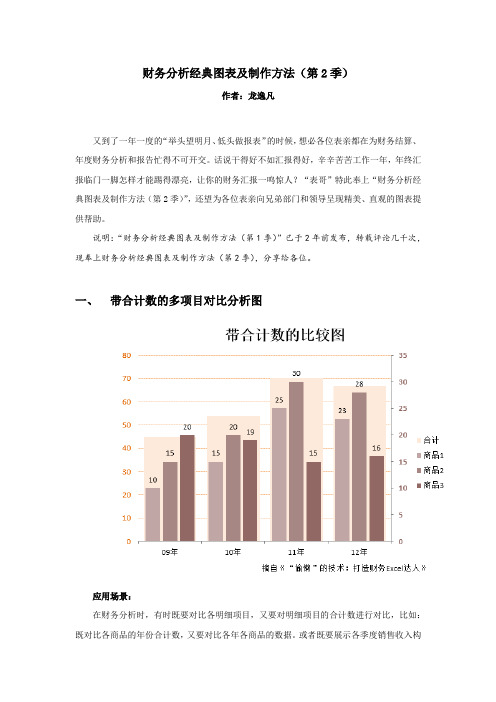

一、带合计数的多项目对比分析图应用场景:在财务分析时,有时既要对比各明细项目,又要对明细项目的合计数进行对比,比如:既对比各商品的年份合计数,又要对比各年各商品的数据。

或者既要展示各季度销售收入构成金额,还要展示各季度各月的销售金额(注意与后面双层饼图的区别,这里强调的是数量或金额,双层饼图着重对比的是组成比例),这时就需要用到带合计数的多项目对比分析图。

(下面摘录本人新书《“偷懒”的技术:打造财务Excel达人》第6章的相关内容以介绍具体步骤,各位网友可下载文件地址中的示例文件,比照操作。

)Step1:打开示例文件《“偷懒”的技术表6-8》,选中A1:E5单元格区域,创建簇状柱形图。

Step2:选中合计系列→点击右键→设置数据格式系列,将“合计”数据系列列设置为绘制在次坐标、分类间距设置为40%,填充色设置为纯色填充,透明度为50%。

Step3:按个人偏好进行美化设置。

使用以上步骤制作的图表,由于合计列在前面,挡住了其他系列(且在这种情况下无法点选其他系列),需要将其透明度设置为50%左右,才能看到其他各商品系列。

我们可以将商品1、商品2、商品3设置为绘制在次坐标,这样就不会挡住合计系列。

二、双层饼图应用场景:需要展示各个项目的明细组成时。

比如:既要展示各季度销售收入构成百分比,还要展示各季度各月的销售组成百分比;既要展示各商品的销售构成比,又要查看各商品在各销售区域的构成。

1-12月 财务分析经典图表模板

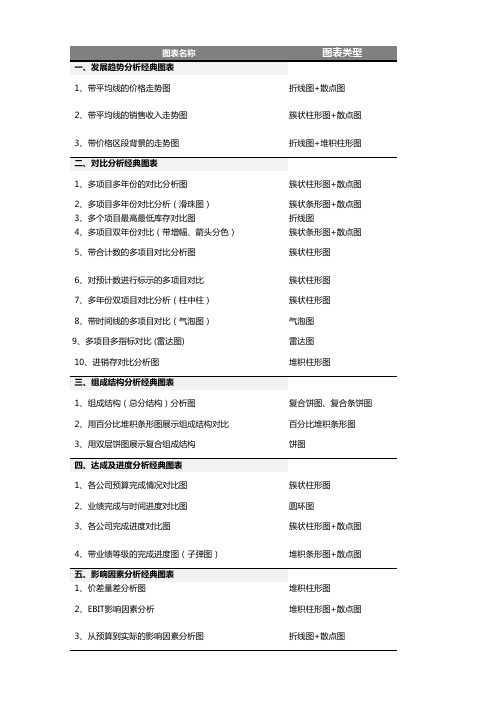

图表名称图表类型一、发展趋势分析经典图表1、带平均线的价格走势图折线图+散点图2、带平均线的销售收入走势图簇状柱形图+散点图3、带价格区段背景的走势图折线图+堆积柱形图1、多项目多年份的对比分析图簇状柱形图+散点图2、多项目多年份对比分析(滑珠图)簇状条形图+散点图3、多个项目最高最低库存对比图折线图4、多项目双年份对比(带增幅、箭头分色)簇状条形图+散点图5、带合计数的多项目对比分析图簇状柱形图6、对预计数进行标示的多项目对比簇状柱形图7、多年份双项目对比分析(柱中柱)簇状柱形图8、带时间线的多项目对比(气泡图)气泡图9、多项目多指标对比 (雷达图)雷达图10、进销存对比分析图堆积柱形图1、组成结构(总分结构)分析图复合饼图、复合条饼图2、用百分比堆积条形图展示组成结构对比百分比堆积条形图3、用双层饼图展示复合组成结构饼图1、各公司预算完成情况对比图簇状柱形图2、业绩完成与时间进度对比图圆环图3、各公司完成进度对比图簇状柱形图+散点图4、带业绩等级的完成进度图(子弹图)堆积条形图+散点图2、EBIT影响因素分析堆积柱形图+散点图3、从预算到实际的影响因素分析图折线图+散点图六、财务管理分析经典图表1、本量利分析图散点图2、自制与外购方案的决策分析散点图3、动态分析图簇状柱形图4、动态分析图2用途反映多个连续期间的价格、数量、收入等财务指标的变化趋势。

反映多个连续期间的价格、数量、收入或某财务指标的变化趋势反映多个连续期间某财务指标的变化趋势,并且要标示财务指标的区段,如“危险、警示、安全”用于多个财务指标多个期间的大小对比,或不同类别多个商品的指标对比。

用于多组数据的大小对比或者组成分析。

用于多组数据多项目的大小对比二年多项目对比时,需对增减幅度进行区分标示解决多项目多年份对比时,合计数簇明显高于其他簇的问题解决多项目多年份对比时,对预计数据进行特别标示可用于多年同期、二个公司多期间的指标对比用气泡大小形象对比各项目,并展示各项目的上线时间用于比较多项目多指标的横向比较直观的展示多个公司的材料、产品的进销存情况,也可用于资金收入、支出、留存情况既展示各部分的组成,又展示某特定部分的明细组成。

预计各产品线销售收入与销售成本分析(doc 11页)

预计各产品线销售收入与销售成本分析(doc 11页)预计各产品线销售收入与销售成本构成表1.销售收入预计如下:第一年:根据本年度营销计划,销售能力总共可达到40,000万元。

第一年核心基地共投入4,800万元。

其中,水产品投入1,200万元,能够支撑11,000万元以上的供应量,其供应能力参照军山湖鱼蟹开发公司;大米投入1,400万元,能够支撑17,000万元以上的供应量,其供应能力参照碧云米业;猪肉投入2,200万元,能够支撑10,000万元以上的供应量,其供应能力参照国鸿。

水果供应采用收购方式,其销售量确定为2,000万元。

第一年销售收入合计32,000万元。

第二年:根据营销计划,销售能力可达到70,000万元。

第二年核心基地共投入2,200万元。

其中,水产品是公司的主要产品,因此继续投入1,200万元,其供应量总共可达到21,000万元以上;第一年的大米投入所支撑的供应量足以满足本年销售量,而且通过成为其他大米加工厂的总经销商也可以提高供应量,因此不再追加投资;猪肉继续投入1,000万元,其供应量总共可达到17,000万元以上。

水果销售量扩大到4,000万元。

第二年销售收入合计58,000万元。

第三年:根据营销计划,销售能力可达到120,000万元以上。

第三年核心基地共投入5,000万元。

其中,水产品投入2,000万元;猪肉投入2,000万元;其他投入1,000万元。

第三年销售收入合计109,000万元。

第1-3年为快速增长期;第4-5年为稳定增长期,其中,第四年进行上市工作,增长60%,第五年在调整后增长70%。

销售收入=水产品+大米+猪肉+水果+蔬菜+家禽+其他例如第一年32,000=11,000+9,000+10,000+2,0002.销售成本根据各产品的毛利率确定。

参考同一产品类型上市公司公开业绩报表,实地考察各类典型企业的经营状况,全国主要市场和主要渠道营销成本及相关统计资料,并扣除生产环节占整个毛利的25%的份额,根据新华信预测模型,得出各产品毛利率分别是:水产品30%、大米13.5%、猪肉17.25%、水果30%、蔬菜22.5%、禽类22.5%、其他特色产品30%。