业务员业绩营销费用核算表

销售业绩成本利润计算表

1月2月3月4月5月6月7月8月9月销售业绩成本利润计算表销售金额销售利润业务员销售金额成本金额销售利润36,225销售金额25,820销售成本10,405销售利润月份日期订单号产品型号数量成本单价销售单价成本金额02,6251,8757503.043,4954,5601,065小稻12,4902,0704202023/12/1产品1415001.231.851,8452,775930小稻21,9801,3206602023/11/1产品131500 2.33 1.751,8752,625750小稻32,7601,7601,0002023/10/1产品121500 1.99 2.652,9853,975990小稻41,7801,1106702023/9/1产品111500 1.250.991,3201,980660小稻13,0602,3307302023/8/1产品101500 1.38 1.662,0702,490420小稻23,0601,9801,0802023/7/1产品920000.66 1.781,1101,780670小稻34,4003,2901,1102023/6/1产品820000.88 1.381,7602,7601,000小稻42,7601,7601,0002023/5/1产品71000 1.111,080小稻22023/4/1产品61000 2.33 3.062,3303,060730小稻22023/3/1产品520000.99 1.531,9803,0601,3801,660280小稻32023/2/1产品41000 1.25 1.751,2501,750500小稻4小稻48,4852023/2/1产品31000 1.38 1.661,7602,7601,000小稻1小稻37,0552023/2/1产品210000.660.99660990330小稻3小稻211,3852023/1/1产品120000.88 1.38业务员销售业绩小稻19,30002,0004,0006,0001月2月3月4月5月6月7月8月9月10月11月12月每月销售成本利润销售金额销售利润成本金额26%31%20%23%业务员业绩比例小稻1小稻2小稻3小稻4。

销售部营销费用预算表模板

销售部营销费用预算表模板

以下是一个简单的销售部营销费用预算表的模板。

你可以根据实际需要进行修改和扩展。

项目预算金额(元)

:--: :--:

广告费用

媒体广告

社交媒体广告

印刷品广告

促销费用

赠品

打折活动

展览和活动

公关费用

新闻发布会

媒体关系维护

赞助活动

其他费用

市场调研

营销材料制作

销售人员培训

总计

在填写预算金额时,请确保你考虑了所有可能影响预算的因素,并尽可能地预测准确。

在执行过程中,你可以根据实际情况调整预算。

销售业务费用预算表

5000 1640 2000

小计

65000 170560 546000 781560

%

人员类别 营销副总 内勤按级数6(100/月)(报价2人,标书1人,售后1人,发运1人) 外勤(级数3(300元/月),级数2(400元/月),级数1(500元/月),级数1(600元/月)取平均

人员类别 营销副总 内勤(报价2人,标书1人,售后1人,发运1人) 外勤(按职等7级考核:级数4(业绩360万=1040元/月),级数8(840万=1920元/月),级数10

业绩基数(万元) 10000 8000 8000 2000

业绩基数(万元) 10000

人数 1 5 8

人数 1 5 8

占销售收入百分比

销售费用预算(按产值2亿计算) 人员类别 经销商(按1%-3%返点,取平均值2%计算)

外勤 营销副总(部门业绩16000万)

业务费用(指客户来公司考察的招待费用由公司承担)

人员类别 营销副总 内勤(报价4人,标书2人,售后1人,发运1人) 外勤(按职等7级考核:级数4(业绩360万=1040元/月),级数8(840万=1920元/月),级数10

业绩基数(万元) 40000

人数 1 8 21

人数 1 8 21

占销售收入百分比

销售费用预算(按产值5亿计算) 人员类别 经销商(按1%-3%返点,取平均值2%计算)

计:14人

业绩基数(万元) 20000 16000 16000

业绩基数(万元) 20000

人数 1 7 14

人数 1 7 14

占销售收入百分比

销售费用预算(按产值3亿计算) 人员类别 经销商(按1%-3%返点,取平均值2%计算)

业务员贡献率核算表

姓名 核算项目 销售总额: 销售总额: 销售折扣(或非质量问题退货) 销售折扣(或非质量问题退货): 销售收入: 销售量) 销售收入:(销售量) 当期回款金额 当期应收账款 资金回收率 销售成本: 销售成本: 产品变动成本 销售费用 业务招待费 差旅费 邮电、运输、通讯费 打样计价核算总和 其他费用 当期部门费用总额 销售费用率 销售税金及附加 当期薪金及福利总和 销售利润 本期销售利润总额 销售利润贡献率

附件一:

ቤተ መጻሕፍቲ ባይዱ销售部员工考核项目核算表

日期: 关系表示 1 2 3=1-2=4+5 4 5 6=4/3 7 8 9=10+11+12+13 10 11 12 13 14 15 16=9/15 17 18 19=3-7-17-18 20 21=19/20 年 月 日 提供数据部门 客服部 销售部 伯爵油漆(中国)有限公司

财务部 财务部

财务部

销售部 销售部 销售部 技术部 销售部

财务部 财务部

制表:孙学

客服部销售部31245当期回款金额财务部当期应收账款财务部643资金回收率产品变动成本财务部910111213销售费用10业务招待费销售部11差旅费销售部12邮电运输通讯费销售部13打样计价核算总和技术部14其他费用销售部15当期部门费用总额16915销售费用率17销售税金及附加财务部18当期薪金及福利总和财务部19371718销售利润20本期销售利润总额211920销售利润贡献率制表

销售费用核算明细表

7 修理费

指本部门发生的除车辆之外的 “固定资产”修理维护费。

8 物料消耗

指销售部门领用的不纳入“低值易耗品”核算,且除“办公费”核算范围外的其他领用 盘、光盘、软盘等电脑用品,及为维修“低值易耗品”而发生的费用。

9 低值易耗品摊销 是指本部门不作为“固定资产”核算的各种用具物品,如工具、工装、管理用具、包装

指实际支付的销售部门员工各项职业技能培训和继续教育培训费用,包括培训外出期间 可以所得税前扣除)

指按销售部门职工工资总额(扣除按规定标准发放的住房补贴,下同)的 2%计提并拨交 以所得税前扣除)

(可以税前扣除) 1)待业保险费 :指销售部门职工个人按一定工资比例交纳的一种统 销售部门个人按一定工资比例交纳的统筹养老基金。3)住房公积金:指销售部门个人按 4)医疗保险费:指销售部门个人按一定工资比例交纳的统筹疾病住院赔付保险金。5) 定工资比例交纳的统筹意外伤害赔付保险金,包括工伤保险、生育保险)。

包括本部门应分摊或支付的水费、电费、蒸汽费、天然气费等。

16 运输费

指为销售货物而发生的产品运输费用。

17 保险费

指为直接销售货物而发生的产品保险费用。

18 租赁费

是指销售或营业部门租赁其他单位或个人的不动产而支付的资产租赁费用。

19 装卸费

是指销售部门为销售产品而直接发生的装卸搬运货物的费用。

20 包装费

是指为销售产品而直接发生的包装货物的费用。

21 通关费

是指销售产品通过海关监管,经过申报、查验、放行、结关的手续产生的费用,包括:

22 宣传展览费 23 仓储费

是指销售部门为开展促销或宣传产品等举办展览、展销会所支出的各项具有公共性质的 他相关的开支。

销售费用预算表

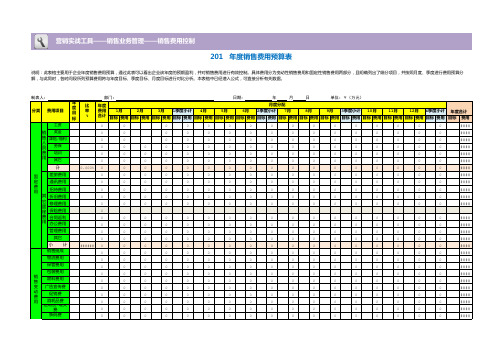

目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用工资0000000000000000####奖金0000000000000000####津贴/福利0000000000000000####劳保00000000000000000####培训00000000000000000####其它0000000000000000####小计0.000%00000000000000000####差旅费用00000000000000000####通讯费用00000000000000000####招待费用00000000000000000####折旧费用00000000000000000####修理费用00####保险费用0合同返利00000000000000000####办公费用00000000000000000####管理费用00000000000000000####其它00000000000000000####小 计######00000000000000000####00000000000000000####00000000000000000####00000000000000000####00000000000000000####00000000000000000####00000000000000000####00000000000000000####00000000000000000####00000000000000000####0####1季度小计4月8月9月 营销实战工具——销售业务管理——销售费用控制201 年度销售费用预算表说明:此表格主要用于企业年度销售费用预算,通过此表可以看出企业该年度的预期盈利,并对销售费用进行有效控制。

具体费用分为变动性销售费用和固定性销售费用两部分,且明确列出了细分项目,并按照月度、季度进行费用预算分解,与此同时,各时间段所列预算费用将与年度目标、季度目标、月度目标进行对比分析。

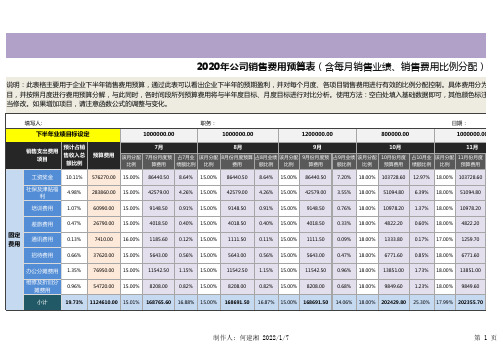

2020年公司销售费用预算表(含每月销售业绩、销售费用

5.11% 19.00% 53933.40 7.70% 283860.00 4.98% 13.38%

1.10% 19.00% 11588.10 1.66%

60990.00

1.07%

2.88%

0.48% 19.00% 5090.10

0.73%

26790.00

0.47%

1.26%

0.13% 19.00% 1407.90

1.701%.99% 0.520%.61%

绩额比例

下半年合计 占目标业绩总额比例

制作人: 何建湘 2022/1/7

第6页

72390.00

1.27%

3.41%

0.09% 19.00% 974.70

0.14%

5130.00

0.09%

0.24%

5.66% 19.00% 59781.60 8.54% 314640.00 5.52% 14.83%

2.04% 19.00% 21551.70 3.08% 113430.00

1.99%

0.13%

7410.00 16.00% 1185.60 0.12% 15.00% 1111.50

0.66%

37620.00 15.00% 5643.00

0.56% 15.00% 5643.00

0.40% 15.00% 4018.50 0.11% 15.00% 1111.50 0.56% 15.00% 5643.00

1.42% 18.00% 20417.40 2.55% 18.00% 20417.40

品牌维护费用 0.61%

34770.00 15.00% 5215.50 0.52% 15.00% 5215.50

0.52% 15.00% 5215.50

销售业绩核算表

0.00

实际完成 实际发生

0 0

占全年的比例: 占任务比例: 日期:

部业绩考核表销售业绩计划表销售业绩一览表公司销售业绩表模板销售业绩表销售业绩表模板销售成本核算销售核算商品销售会计核算

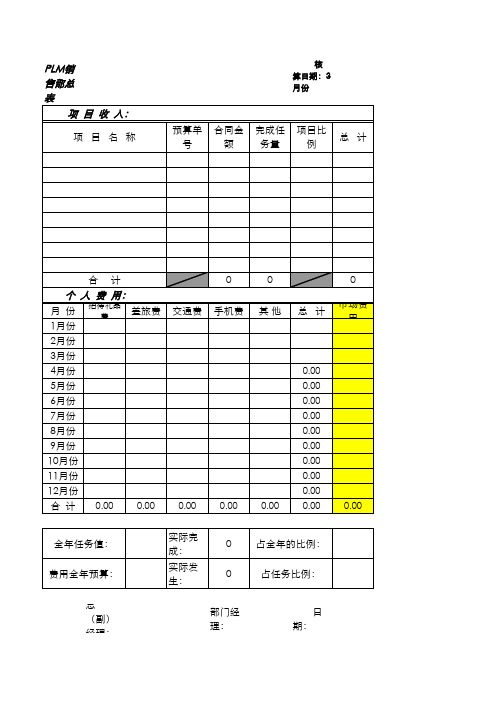

PLM销售部总表 PLM销售部总表 入: 项 目 收 入:

项 目 名 称

核算日期: 核算日期:3月份

预算单号 合同金额 完成任务量 项目比例 总

计

合

计 交通费

0 手机费

0 其 他 总

0 计 市场费用

用: 个 人 费 用:

月 份 招待礼品费 差旅费 1月份 2月份 3月份 4月份 5月份 6月份 7月份 8月份 9月份 10月份 11月份 12月份 0.00 合 计 0.00 全年任务值: 费用全年预算: 总(副)经理:

0.00

0.00

0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

各项销售费用分配表

各项销售费用分配表在销售过程中,企业发现除了需要投入人力物力进行研发和生产外,还需要进行各项销售费用,如广告宣传、促销、市场调研等,这些都是为了提升销售业绩。

为了规范发放销售费用,企业需要建立各项销售费用分配表。

此表是根据销售计划,按照预算数值进行销售费用的预警、决策与执行,以达到对销售费用进行精细化管理的目的。

各项销售费用分配表的设计应在严谨的前期预算中完成,包括预算的制定过程和各项预算费用的分配,以及对预算费用的执行结果进行监测和分析,为下一年度的预算制定和费用分配打下基础。

在实际应用过程中,各项销售费用分配表应具备以下要素:首先是分类。

企业需要明确各项销售费用进行分类,如广告宣传费、市场调研费、推广费、前期投资等。

这样可以让企业更好地了解各项费用的投入情况,提高投入精准度,为后续管理服务。

其次是异常情况的处理。

在销售过程中,难免会发生某些费用预算不足情况,需要及时调整。

各项销售费用分配表应具备自动计算功能,可以根据实际执行情况对预算进行调整。

需要注意的是,在进行调整时,应该对比实际效果和预算效果之间的差异性,以便更好地理解销售费用和效果之间的关系,进而进行决策和调整。

再则是销售任务的协同关系。

各项销售费用的管理应该和销售任务有协同关系,可以根据销售任务的大小来决定预算规模。

销售任务越大,价格就越高,预算也就越大。

此外,各项销售费用分配表应该具备个性化的定制需求,比如可以针对各项销售费用进行人员安排、道具制作等,以增加销售效果。

最后是销售结果的反馈监控。

各项销售费用分配表应该具备反馈机制,可以根据销售成果及时对预料成果进行调整。

这样可以进一步提高各项销售费用的效果。

综上所述,各项销售费用分配表是一种非常有用和必要的工具,能够为企业制定销售计划和预算提供重要的数据和分析支持。

同时也能够提高各项投入的精准度,降低成本风险,并能够在销售执行过程中及时调整预算,以让销售活动更加有效和顺利地进行。

在企业日益激烈的竞争状况下,各项销售费用分配表对于企业销售管理的重要性不言而喻,相信在未来的销售过程中,这种工具将得到更普遍和广泛的应用。

销售利润测算表

销售利润测算表注:红色&黄色区域为无需填写项;绿色区域为必填项纯利润=营业额-人力成本-固定成本-营销成本-10200023000012800000人力成本=人数*工作时间*工资128000882000固定成本=办公用品+水电费用+房屋租金+税务费用+ 0营销成本=推广费用+物料费用+其他赠品产品成本=出仓成本+包装成本+物流成本退换货损利=卖家发货费用+弥补买家运费尾货滞销损利=当季货物费用-卖出货物成本平台扣点费用=营业额*扣点率注:红色&黄色区域为无需填写项;绿色区域为必填项纯利润=营业额-人力成本-固定成本-营销成本-10200023000012800000人力成本=人数*工作时间*工资128000882000固定成本=办公用品+水电费用+房屋租金+税务费用+ 0营销成本=推广费用+物料费用+其他赠品产品成本=出仓成本+包装成本+物流成本退换货损利=卖家发货费用+弥补买家运费尾货滞销损利=当季货物费用-卖出货物成本平台扣点费用=营业额*扣点率注:红色&黄色区域为无需填写项;绿色区域为必填项纯利润=营业额-人力成本-固定成本-营销成本-10200023000012800000人力成本=人数*工作时间*工资128000882000固定成本=办公用品+水电费用+房屋租金+税务费用+ 0营销成本=推广费用+物料费用+其他赠品产品成本=出仓成本+包装成本+物流成本退换货损利=卖家发货费用+弥补买家运费尾货滞销损利=当季货物费用-卖出货物成本平台扣点费用=营业额*扣点率注:红色&黄色区域为无需填写项;绿色区域为必填项纯利润=营业额-人力成本-固定成本-营销成本-10200023000012800000人力成本=人数*工作时间*工资128000882000固定成本=办公用品+水电费用+房屋租金+税务费用+ 0营销成本=推广费用+物料费用+其他赠品产品成本=出仓成本+包装成本+物流成本退换货损利=卖家发货费用+弥补买家运费尾货滞销损利=当季货物费用-卖出货物成本平台扣点费用=营业额*扣点率注:红色&黄色区域为无需填写项;绿色区域为必填项纯利润=营业额-人力成本-固定成本-营销成本-10200023000012800000人力成本=人数*工作时间*工资128000882000固定成本=办公用品+水电费用+房屋租金+税务费用+ 0营销成本=推广费用+物料费用+其他赠品产品成本=出仓成本+包装成本+物流成本退换货损利=卖家发货费用+弥补买家运费尾货滞销损利=当季货物费用-卖出货物成本平台扣点费用=营业额*扣点率注:红色&黄色区域为无需填写项;绿色区域为必填项纯利润=营业额-人力成本-固定成本-营销成本-10200023000012800000人力成本=人数*工作时间*工资128000882000固定成本=办公用品+水电费用+房屋租金+税务费用+ 0营销成本=推广费用+物料费用+其他赠品产品成本=出仓成本+包装成本+物流成本退换货损利=卖家发货费用+弥补买家运费0尾货滞销损利=当季货物费用-卖出货物成本0平台扣点费用=营业额*扣点率0测算表需填写项;绿色区域为必填项产品成本-退换货损利-尾货滞销损利-平台扣点费用0000人力成本占比人均产值55.65%78.77其他固定成本占比0.00%营销成本0.00%产品成本0.00%退换货损利0.00%尾货滞销损利0.00%平台扣点费用0.00%需填写项;绿色区域为必填项产品成本-退换货损利-尾货滞销损利-平台扣点费用0000人力成本占比人均产值55.65%78.77其他固定成本占比0.00%营销成本0.00%产品成本0.00%退换货损利0.00%尾货滞销损利0.00%平台扣点费用0.00%需填写项;绿色区域为必填项产品成本-退换货损利-尾货滞销损利-平台扣点费用0000人力成本占比人均产值55.65%78.77其他固定成本占比0.00%营销成本0.00%产品成本0.00%退换货损利0.00%尾货滞销损利0.00%平台扣点费用0.00%需填写项;绿色区域为必填项产品成本-退换货损利-尾货滞销损利-平台扣点费用0000人力成本占比人均产值55.65%78.77其他固定成本占比0.00%营销成本0.00%产品成本0.00%退换货损利0.00%尾货滞销损利0.00%平台扣点费用0.00%需填写项;绿色区域为必填项产品成本-退换货损利-尾货滞销损利-平台扣点费用0000人力成本占比人均产值55.65%78.77其他固定成本占比0.00%营销成本0.00%产品成本0.00%退换货损利0.00%尾货滞销损利0.00%平台扣点费用0.00%需填写项;绿色区域为必填项产品成本-退换货损利-尾货滞销损利-平台扣点费用0000人力成本占比人均产值55.65%78.77其他固定成本占比0.00%营销成本0.00%产品成本0.00%退换货损利0.00%尾货滞销损利0.00%平台扣点费用0.00%。