丙烯酸及辛醇产业链

【转】丙烯生产工艺及成本比较

【转】丙烯⽣产⼯艺及成本⽐较关于化⼯产品,传统的⼯艺以及公众认知都在于原油-⽯脑油-烯烃⼀线,⾃此细分向下⽽⽣万般各异的化⼯产品,所以传统观念认为:⽇常⽣产⽣活中接触到的化⼯品,追根溯源都只有⼀个最初原料,那就是原油。

然⽽随着⼯艺技术的不断发展优化,以及化⽯资源消耗的⼀些变化,渐渐的原油不再是唯⼀的化⼯品龙头,⽽实际上化⽯⽓、煤炭都可以是化⼯品的最初原料。

从⽣产环节⽽⾔,⽆论是⼤宗⽯油化⼯产品还是精细化⼯产品,都可以⼀致的上溯⾄烯烃环节,这个环节就像细细的结节⼀样,⾃此向上是丰富的原料构成,⾃此向下便是三⽣万物。

就近⼏年来看,烯烃产品的⽣产,已经成熟的分为了三⼤路线,简油头、⽓头、煤头,在我国这三⼤类路线的分化尤为明显,结构也最为丰富。

⽽这三⼤⼯艺的下游产品,尤以单说可以分为油头、⽓头、煤头⽯脑油裂解(分为蒸汽热裂解和催化裂化两丙烯产业链的发展最具代表性,⽬前我国丙烯⽣产存在如下三种⼯艺:⽯脑油裂解种)、CTP/MTO/MTP、PDH/混烷脱氢。

截⽌2015年,我国丙烯的产能分布中上述三类⼯艺路线的占⽐如下。

⽽在5年前,⽯脑油路线的产能占⽐还⾼达93%,短短5年的时间,煤头和⽓头两类⽣产装置产能纷纷释放,其中⼜尤以PDH的发展最为势如破⽵。

⽬前丙烯的三类⽣产⼯艺中,各⾃⾯临不同的问题,其未来发展的潜⼒也同样差异巨⼤。

炼油法⽽⾔,丙烯是副产品,这种⽣产⼯艺的优势在于基础庞⼤,上下游配套齐全,其抵御风险的能⼒相对较强。

对于传统炼油法但2014年下半年国际原油引起的⼤宗商品集体跳⽔⾛势中,炼油⼚的损失也尤为惨重,⼏乎绝⼤多数化⼯成品都遭遇了滑铁卢,然⽽上溯⾄原油成本,却是持续⾼企的。

所以在这种极端的情况中,反⽽炼油⼚丰富完整的⼤产业链条成为了劣势。

炼油路线⾯临的更加现实的问题在于,炼油装置已经处于过剩状态,未来新增极少,甚⾄部分已经规划的项⽬也进⼊搁置状态。

因此未来⼏年丙烯的新增产能中,⼏乎没有传统的炼油路线。

丙烯酸异辛酯下游应用

丙烯酸异辛酯下游应用1.引言1.1 概述丙烯酸异辛酯是一种重要的化工产品,具有广泛的下游应用前景。

它是由丙烯酸和异辛醇反应得到的,具有较高的溶解性和稳定性,可以用于制备多种化学品和材料。

丙烯酸异辛酯的下游应用主要涵盖了许多领域,包括塑料、油漆涂料、胶粘剂、润滑剂等。

在塑料方面,丙烯酸异辛酯可以用于制备高性能聚合物材料,如聚丙烯酸异辛酯,具有较高的强度和耐热性,广泛应用于塑料制品、塑料包装等领域。

在油漆涂料方面,丙烯酸异辛酯可以作为涂料的增塑剂,可以改善涂料的柔韧性和抗冲击性,提高涂料的附着力和耐候性。

同时,它还可以作为油漆涂料的溶剂,有助于涂料的均匀施工和干燥速度的控制。

胶粘剂领域是丙烯酸异辛酯的另一个重要应用领域。

丙烯酸异辛酯可以用于制备各种类型的胶粘剂,例如构造胶、工业胶、接触胶等。

由于其较高的粘附力和耐候性,丙烯酸异辛酯制备的胶粘剂在建筑、汽车、家具等行业具有广泛的应用。

此外,丙烯酸异辛酯还可以用于制备润滑剂。

通过反应功能化处理可以得到各种类型的丙烯酸异辛酯润滑剂,具有良好的润滑性能和热稳定性,常用于工业设备和机械的润滑。

综上所述,丙烯酸异辛酯具有广泛的下游应用前景,涵盖了塑料、油漆涂料、胶粘剂、润滑剂等多个领域。

随着科技的不断发展和需求的增加,丙烯酸异辛酯的应用将会进一步拓展和深化,为相关产业的发展提供更多的机会和潜力。

文章结构部分的内容可以根据实际情况编写,以下是一个可能的内容示例:1.2 文章结构为了对丙烯酸异辛酯的下游应用进行全面分析和探讨,本文将按照以下结构展开:第一部分为引言部分,主要包括概述、文章结构和目的。

在概述中,将介绍丙烯酸异辛酯作为一种重要化工原料的背景和基本信息。

接着,将详细说明本文的组织结构,以帮助读者了解文章的脉络。

最后,将明确本文的目的,即通过对丙烯酸异辛酯下游应用的研究,探讨其在不同领域的应用前景。

第二部分为正文部分,将详细介绍丙烯酸异辛酯的下游应用。

本文将选择两个典型的下游应用进行研究,分别为下游应用1和下游应用2。

我国辛醇市场及技术进展分析

• 48 •化学工业CHEMICAL INDUSTRY第39卷第2期2021年4月我国辛醇市场及技术进展分析刘先武\倪小峰2,石宝珠'范英杰3,丁国荣3(1.中国石油吉林石化公司染料厂,吉林丨32021; 2.西南林业大学,昆明650224 ; 3.中国石油吉林石化公司研究院,吉林132021)摘要:对我国辛醇的生产、市场、价格、进出口量等进行了分析预测,并通过介绍辛醇工艺技术改进、三废回收、产品深加工等情况,分析指出,未来几年,我国辛醇产能增长将放缓,需求不旺,下游行业仍以增塑剂为主导地位。

关键词:辛醇;生产;市场;价格;进出口;工艺改进;分析文章编号:1673-9647 (2021) 02-0048-04 中图分类号:TQ223.12+6 文献标识码:A辛醇有多种同分异构体,工业上所说的辛醇是指异辛醇(2-乙基己醇,英文简称2-EH),主 要用于生产邻苯二甲酸二辛酯(DOP,DEHP)、对苯二甲酸二辛酯(DOTP)和丙烯酸异辛酯,还 用于柴油添加剂、合成润滑剂、抗氧剂、溶剂及 消泡剂等,也可用于纸张上浆、照相、胶乳及印 染等,是重要的基本有机化工原料和化学助剂原料。

1生产情况分析及预测近年来我国辛醇产能增速逐年放缓,2020年 生产能力236.5万t/a,产量207.77万t,同比降 低 2.2%。

2019年生产能力仍为236.5万t/a。

2019年我国辛醇产量为212.53万t,同比增长5.9%"1,产能利用率为89.9%。

2019年我国辛醇生产能力详见表1[M]。

我国辛醇主要下游增塑剂发展速度减缓,环 保要求提高,尤其是配套合成气装置门槛提高,制约了辛醇新装置建设,未来2年我国暂无辛醇扩产或投产计划。

2市场分析及预测2015—2019年我国辛醇表观消费量逐年增加,年均增长率为7%,2019年达到233.94万t,同比增长6.2%。

2020年为233.76万t,基本持平。

丙烯酸产业链梳理:丙烯酸酯、SAP(高吸水性树脂)(2021年)

高纯度丙烯酸 氢氧化钠溶液

脱盐水

聚合剂

高吸水性树脂 (SAP)

卫生巾、纸尿裤、成人失禁用品 农林园艺 医药领域 建材工业 食品工业

SAP(高吸水性树脂)主要由聚丙烯酸 钠组成,高含量的COO-和Na+离子保证 SAP具有较高的吸水性。

1978年,日本三洋化成研发并产业化 生产淀粉接枝聚丙烯酸型高吸水性树 脂,开启SAP的产业化之路。

400

10.0% 12.00

0.0% 10.00

200

-10.0% 8.00

6.00

0

-20.0% 4.00

2016 2017 2018 2019 2020 2021E 2024E

2.00

产能(万吨) 表观消费量(万吨) 产量增长率

产量(万吨) 产能增长率

0.00 2016 2017 2018 2019 2020

宜兴丹森 6.37% LG化学 6.37%

住友精化 10.91%

ห้องสมุดไป่ตู้

巴斯夫 14.46%

我国SAP产能产量情况

200

80.0%

150

60.0%

100

40.0%

50

20.0%

0 2016 2017

产能(万吨)

产量增长率

2018 2019 产量(万吨)

开工率

0.0%

2020 产能增长率

全球SAP产能约500万吨,主要分布在中国、欧洲、日本等国家和地区,全球SAP三 巨头为日本触媒、德国巴斯夫、德国赢创。

20% 15%

30

40%

20 10

200 20% 100

10% 5%

0

0%

0

0%

煤化工产业链.

煤化工产业链煤化工产业链示意图如下:第一章甲醇制甲醛在过量空气(甲醇蒸汽浓度控制在爆炸区下限,7%以下)条件下,甲醇气直接与空气混合在金属氧化物型催化剂上进行氧化反应,催化剂以Fe:O,一MoO 系最为常见,故称“铁钼法”,亦称“空气过量法”。

2CH3OH+O2=====2HCHO+2H2O三、工艺流程图四、应用木材工业用于生产脲醛树脂及酚醛树脂.由甲醛与尿素按一定摩尔比混合进行反应生成脲醛树脂。

由甲醛与苯酚按一定摩尔比混合进行反应生成酚醛树脂。

甲醛在木材加工业中不可替代的位置正在被MDI胶取代。

纺织产业甲醛在纺织业的应用服装在树酯整理的过程中都要涉及甲醛的使用。

服装的面料生产,为了达到防皱、防缩、阻燃等作用,或为了保持印花、染色的耐久性,或为了改善手感,就需在助剂中添加甲醛。

用甲醛印染助剂比较多的是纯棉纺织品,因为纯棉纺织品容易起皱,使用含甲醛的助剂能提高棉布的硬挺度。

含有甲醛的纺织品,在人们穿着和使用过程中,会逐渐释出游离甲醛,通过人体呼吸道及皮肤接触引发呼吸道炎症和皮肤炎症,还会对眼睛产生刺激。

甲醛能引发过敏,还可诱发癌症。

厂家使用含甲醛的染色助剂,特别是一些生产厂为降低成本,使用甲醛含量极高的廉价助剂,对人体十分有害。

防腐溶液甲醛是由(即甲醛亚硫酸氢钠)在60℃以上分解释放出的一种物质,它无色,有刺激气味,易溶于水。

35%~40%的甲醛水溶液俗称福尔马林,具有防腐杀菌性能,可用来浸制生物标本,给种子消毒等但是由于使蛋白质变性的原因易使标本变脆。

甲醛具有防腐杀菌性能的原因主要是构成生物体(包括细菌)本身的蛋白质上的氨基能跟甲醛发生反应。

第二章甲醇生产MTBE(甲基叔丁基醚)合成MTBE生产工艺主要是醚化工艺,甲基叔丁基醚(MTBE)装置以异丁烯(C4)和甲醇为原料,在催化剂(强酸性阳离子交换树脂)作用下,进行醚化反应,生产甲基叔丁基醚(MTBE).一、工艺流程来自甲醇和异丁烯(C4)原料分别经过提压后混合,混合物料经混合器混匀后进入一反离子过滤器,除去物料中的金属阳离子等有害杂质。

丁醇合成路线发展历史

[luxury]技术进步的重点在于催化剂技术的改进提高,目前主要是低压铑法1、概述我国丙烯消费中有约12%丙烯用来生产丁、辛醇。

丙烯经羰基合成制得正丁醛,正丁醛经加氢可得正丁醇;或正丁醛经碱催化缩合成辛醛,再加氢为辛醇(2-乙基己醇)。

这是当前丁辛醇最主要生产方法。

丁、辛醇的生产路线经历较多的变迁和发展。

20世纪初,大多采用发酵法生产丁醇(粮食发酵制酒精的联产物)。

,70年代后来由于化学法的发展,发酵法生产技术逐渐淘汰。

近年来由于石油价格的飞速上涨,加之石油资源的日益紧缺,粮食发酵法生产丙酮、丁醇的技术重新显示出其优势,特别是发酵法生产丙酮丁醇是以再生资源替代不可再生的石油基原料制造,符合国家能源安全的长远战略考虑。

二次大战期间,德国开发了以乙醛为原料的醇醛缩合法制取丁、辛醇的工艺,迅速得到普遍的采用。

直到60年代末,乙醛路线是丁、辛醇的主要生产方法。

在50年代还研制成功乙炔雷珀法和高压下的羰基钴为催化剂的丙烯羰基合成法。

丙烯羰基合成丁醛进而合成丁、辛醇工艺由于比发酵法、乙醛法和雷珀法在原料和工艺上更为优越。

故从60年代以来,成为生产丁、辛醇的主要方法。

传统的高压钴法存在的主要缺点是其正、异构醇比为2-4:1,而人们对异构醇需求有限,异构醇的利用存在困难,致使提高正异结构比成为羰基合成技术开发的目标。

1976年美国Celanese和UCC公司分别实现了使用铑羰基化催化剂的低压工艺的工业应用。

以后国外许多高压钴工艺厂家转而采用低压铑法。

1978年以后,新建的装置则几乎全部采用低压铑法,统计到1997年全球丁、辛醇生产中采用佬法的工艺占总生产能力的80%以上。

2.国内外生产和消费据统计,国外1997年丁辛醇生产能力各约为240万吨/年和230 万吨/年。

美国1995年丁、辛醇产量约为68万吨和34万吨。

1996年丁醇的消费量5***万吨。

用于丙烯酸酯类生产占36%,乙二醇醚占31%、醋酸酯和溶剂占25%,其它8%。

我国丙烯酸产业现状及发展建议_党民团

业前四强, 产品的市场占有率约 66% , 主要消费地 西欧、 日本和中国, 约占世界总消费量的 区是美国、 80% 。 在丙烯酸的主要应用领域中, 粗丙烯酸 ( 酯化 CAA ) 主 要 用 于 制 备 通 用 丙 烯 酸 酯 级丙 烯 酸, ( CAE ) , 现阶段大量用于各种优质涂料、 胶黏剂、 油 墨等的生产。特种丙烯酸酯( SAE ) 约占消费总量的 1% ~ 6% , 主要用于全球辐射固化产业在低聚物和 工 业 附 加 值 高。 其 余 反应稀 释 剂 方 面 特 殊 市 场, CAA 酸经脱除丙烯醛、 糠醛等杂质, 精制得到高纯 丙烯酸( GAA ) , 主要用于生产水处理剂、 洗涤助剂 ( SAP ) , SAP 和高吸水性树脂 其中 生产是近年来市 场需求最旺盛且最具发展前景的 GAA 深加工产品, 2010 年全球 SAP 的产能为 177. 6 万 t / a, 占 CAA 消 费量的近 30% 。2009 年全球及中国丙烯酸及酯在 [20 ] 下游产品中的消费比例见图 1 。 2010 年, 全球 CAA 产能达 515 万 t / a, 较 2009 年的 505 万 t / a 增长 2. 0% , 装置平均开工率 91% , 基本保持满负荷运行, 但受欧美多套装置非计划停 车影响, 产能无法正常发挥, 产量下降, 市场产品仍 供不应求, 但 CAE 的产量远小于 CAA, 这是因为越 来越多 的 CAA 用 于 生 产 GAA, 用 于 生 产 CEA 的 CAA 比例逐年减少, 预计 2011 ~ 2015 年全球 CAA 的需求量将以近 5% 的速度增长, 新增产能 230 余 万 t / a, 见表 1 。

融汇多彩世界-巴斯夫溶剂和丙烯酸单体产品介绍

04/06/2010

12

How many corporate colors does BASF have?

巴斯夫的公司标志颜色有多少种?

A1

B2

C6

D8

04/06/2010

13

What ’ s the advantge of “Verbund”? 一体化的优势是什么?

A Extremely efficient use of raw materials and energy 最大限度的利用原料与能源

Production in Asia

Highly competitive locations and set-up

亚洲生产基地的战略布局

BYC(Nanjing) 扬巴(南京)

(50:50 joint venture)

Ethylene 乙烯 600KT

Propylene 丙烯 300KT

Benzene 苯

Solvents 溶剂

Auto coating 汽车漆

BG&BDG 乙二醇丁醚/二二乙二醇丁醚

Electric cleaner 电子清洗剂

DBP& DIBP 邻苯二甲酸二丁酯/邻苯二甲酸二异丁酯 BGAC 乙二醇丁醚醋酸酯

04/06/2010

5

ime for a little quiz…

有奖趣味问答

The first one to get a question right will receive a small gift!

04/06/2010

10

How much was the highest & lowest crude oil price(Brent Oil price) year to date?

丁辛醇产业竞争格局和发展建议

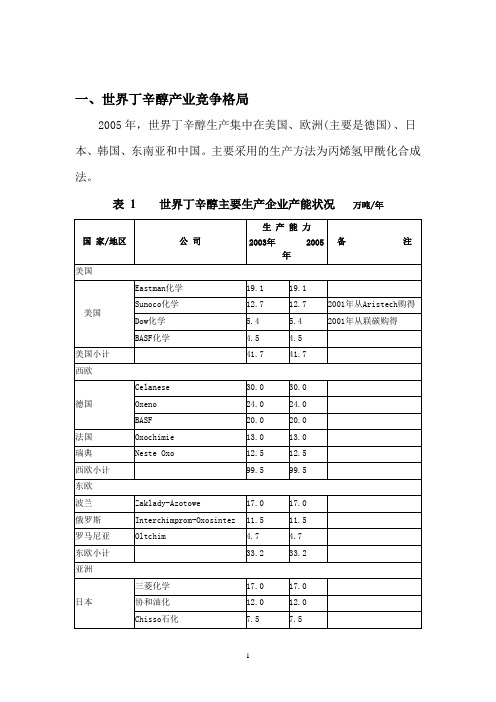

一、世界丁辛醇产业竞争格局2005年,世界丁辛醇生产集中在美国、欧洲(主要是德国)、日本、韩国、东南亚和中国。

主要采用的生产方法为丙烯氢甲酰化合成法。

表 1 世界丁辛醇主要生产企业产能状况万吨/年世界丁辛醇的总生产能力为333.7万吨/年。

生产能力超过10万吨/年的生产厂有18家,超过20万吨/年的生产厂有4家,生产能力最大的是位于德国Nordrhein-Westfalen州的Celanese Chemicals Europe GmbH生产厂,其生产能力为30万吨/年。

亚洲(不含中东、日本)和西欧是世界上最主要的辛醇生产地区,其合计产能占全球总能力的70%,其中亚洲地区生产能力为150.2万吨/年,占全球总生产能力的45%,略高于西欧。

美国辛醇生产能力为41.7万吨/年,占全球总能力的12.5%;日本产能为36.5万吨/年,占11%。

由于美国、西欧和日本丁/辛醇市场基本成熟,生产能力过剩,需求增长较缓,因此2005年后新增生产能力可能性不大,预计2006年,国外丁/辛醇生产能力将维持在334万吨/年左右。

而亚洲等其它地区由于缺口较大、需求增长快,预计将有一定新增产能。

如南非萨索尔公司已决定将南非塞库达(Secunda)联合企业10万吨/年辛烯-1装置扩建为20万吨/年,并定于2007年下半年投产。

亚洲丁辛醇主要生产厂家日本的智索、协和、三菱化学,韩国韩华和台湾南亚公司2007年丁辛醇装置检修和装置运行情况参见表二说明。

表 2 国内外装置运行情况二、中国丁辛醇产业竞争格局1产业规模扩展迅速截至2006年底,我国正丁醇生产企业共有五家,分别为中国石化旗下齐鲁石化、北京东方公司化工四厂、中国石油旗下吉林化学工业公司、中国石油大庆石化总厂及中国石化与德国BASF合资的扬子-巴斯夫公司。

设计生产能力共计36.5万吨/年(异丁醇生产能力合计9.5万吨/年)。

我国正丁醇生产能力全部集中在两大集团,其中中国石化集团17万吨/年,约占46.58%,中国石油集团19.5万吨/年,约占53.4%。

羰基醇的市场分析

羰基醇的市场分析羰基醇包括丁醇、辛醇(2-乙基己醇)和异壬醇(INA)。

丁/ 辛醇是在丙烯衍生物中仅次于聚丙烯、丙烯腈的第三大衍生物。

丁醇和辛醇用途十分广泛。

正丁醇可用作溶剂、生产邻苯二甲酸二丁酯(DBP)、邻苯二甲酸丁苄酯(BBP)等增塑剂及醋酸丁酯、甲基丙烯酸丁酯等化学品。

生产丙烯酸丁酯和甲基丙烯酸酯约占用量的40%,这些酯类可用于胶乳建筑涂料。

其他用途包括纺织品制造和硬PVC 的抗冲改性剂。

10%的丁醇用作溶剂,其余用于生产增塑剂、氨基树脂和丁胺。

辛醇主要用于生产邻苯二甲酸二辛酯(DOP)、己二酸二辛酯(DOA)等增塑剂及丙烯酸辛酯(2-乙基己基丙烯酸酯)、表面活性剂等。

DOP 的最大用途是用作PVC 的增塑剂。

辛醇生产丙烯酸辛酯可用于胶粘剂和表面涂料材料。

辛醇的其他用途包括硝酸酯、石油添加剂、表面活性剂和溶剂。

异丁醇是正丁醇生产的联产物,异丁醇是合成增塑剂、防老剂、人工麝香、果子精油和药物的重要原料,也是生产涂料、清漆的重要配料,随着下游市场的不断拓展,市场用途日益广泛。

异壬醇用作有机中间体、溶剂及消毒杀菌剂等。

1 世界市场分析1.1 增塑剂醇市场目前全球增塑剂醇以2-乙基己醇、正丁醇、异壬醇、异丁醇、异癸醇为主,其次是2-丙基庚醇和C6~C11 直链醇等。

其中2-乙基己醇、正丁醇产量均占全球增塑剂醇35%左右,其次异壬醇占13%、异丁醇占6%、异癸纯占4%、2-丙基庚醇占2%。

当前全球增塑剂醇生产装置产能已达到1 030万t/a,生产能力大于市场需求,实际产量870 万t,装置开工率85%左右。

生产装置主要集中在美国、东亚和西欧,其中,美国是全球增塑剂醇产能、产量和消费量最大的国家。

主要生产企业包括巴斯夫、埃克森美孚、陶氏化学,德国OXEA 以及伊士曼,这5 家企业的增塑剂醇产能为465.5 万t,占到全球总产能的45.19%。

全球增塑剂醇终端消费以增塑剂、丙烯酸酯、醋酸酯、直接溶剂为主,其次是乙二醇醚、润滑油添加剂、表面活性剂等。

我国丁醇、辛醇工业生产和市场状况

我国丁醇、辛醇工业生产和市场状况丁醇和辛醇是重要的精细化工原料,用途十分广泛。

丁醇可用作溶剂,生产邻苯二甲酸二丁酯(DBP)、邻苯二甲酸丁苄酯(BBP)等增塑剂及醋酸丁酯、甲基丙烯酸丁酯等化学品。

辛醇主要用于生产邻苯二甲酸二辛酯(DOP)、己二酸二辛酯(DOA)等增塑剂及丙烯酸辛酯(2-乙基已基丙烯酸酯)、表面活性剂等。

DOP的最大用途是用作PVC的增塑剂。

辛醇生产丙烯酸辛酯可用于胶粘剂和表面涂料材料。

辛醇的其他用途包括硝酸酯、石油添加剂、表面活性剂和溶剂。

前言:丁辛醇作为重要的有机化工产品,其消费量在近年来获得了快速增长,本文主要对丁辛醇的生产、消费和未来前景做了分析。

1.丁辛醇生产情况1.1国外生产情况2003年国外丁醇总生产能力为323.7万t/a,主要集中在美国、西欧和日本,其生产能力分别占世界总能力的40%、33%和9%。

Dow、BASF、德国Celanase、Eastman、德国Oxeno、法国Oxochimie、俄罗斯Salavatnefteorgsintez、日本协和油化、菱化学9家公司丁醇生产能力约占国外丁醇总能力的90%。

2003年国外辛醇总生产能力为314.2万t/a。

国外辛醇生产较为分散,共有19个国家的26家公司生产辛醇。

辛醇生产能力超过10万t/a的生产公司有17家,这些公司分布于亚洲、西欧、美国和东欧。

表1及表2分别为国外以丙烯羰基合成法生产丁醇、辛醇的主要企业、生产能力及预测。

预计到2006年,国外丁辛醇生产能力增长缓慢,均将达到330万t/a左右。

表1 国外丁醇主要生产企业、生产能力及预测表2 国外辛醇主要生产企业、生产能力及预测1.2国内生产情况我国的丁辛醇生产技术在1980年以前主要采用粮食发酵法制丁醇、采用乙醛缩合法制辛醇。

2003年,我国丁醇生产厂家有20多家,总生产能力约为20.0万t/a,其中采用羰基合成法生产丁醇的综合生产能力为16.0万t/a,其余采用粮食发酵法生产;辛醇生产厂家有4家,总生产能力为26.0万t/a,均采用羰基合成法生产,见表3。

警惕国内丁

警惕国内丁/辛醇潜在产能过剩风险警惕国内丁/辛醇潜在产能过剩风险2010-02-04丁/辛醇产能不断提升伴随着上一轮石化产业的周期性发展,我国丁/辛醇的产量分别从2000年的12.67万t和25.60万t增加到了2008年的40.00万t和58.50万t;自给率也从2000年的43.92%和54.22%增加到2008年的62.28%和68.33%(见表1)。

截至2008年底,我国采用丙烯羰基合成法生产丁/辛醇的主要企业共有5家,其中丁醇设计产能为40万t/a,辛醇为54万t/a(见表2)。

此外,从2007年开始,生物法丁醇生产开始崭露头角。

截至2008年底,我国共有包括金沂蒙集团和吉安生化有限公司、吉林凯赛生物技术有限公司、广西桂林金源化工有限公司在内的8家企业采用生物法生产丁醇,总产能约16.5万t/a。

目前我国丁/辛醇供应仍有较大缺口,需要依靠进口加以补充。

我国丁醇主要进口来源为俄罗斯、马来西亚和新加坡,辛醇主要进口来源为韩国、日本和印度尼西亚。

表1 2005~2008年我国丁/辛醇供需情况万t年份产量净进口量表观消费量自给率/%丁醇200528.7023.7952.4954.68200629.0423.4952.5355.972007 37.36 28.94 66.30 56.352008 40.00 24.23 64.23 62.28辛醇2005 45.80 29.07 74.87 61.172006 49.70 25.41 75.11 66.172007 57.18 27.82 85.00 67.272008 58.50 27.11 85.61 68.33表2 2008年我国丁/辛醇主要生产企业概况万t/a生产厂家采用技术设计产能丁醇辛醇齐鲁石化公司气相低压铑法6.58.5—17.0吉林石化公司气相低压铑法7.07.012.0—大庆石化公司液相低压铑法2.55.5北京东方化工四厂气相低压铑法2.05.0扬子石化-巴斯夫气相低压铑法10.0合计40.054.0消费驱动效应明显我国正丁醇主要用于生产丙烯酸丁酯,进而用于下游压敏胶、建筑乳液、纺织浆料及高吸水性树脂等产品的生产。

国内外丁辛醇市场分析及对策与建议

国内外丁辛醇市场分析及对策与建议国内外丁辛醇市场分析及对策与建议近年来我国丁辛醇供不应求,价格高涨,引发投资者的热情。

但随着时问的推移,新装置逐步进入投产,必将引发价格的回落。

作者基于多年来对丁辛醇市场的跟踪,提出市场供需的预测,以期对投资者提供参考。

一、世界市场1、正丁醇(1)世界正丁醇供需现状2008年世界正丁醇生产能力351万吨/年,产量288万吨,开工率82%,表观消费量288万吨,表观消费量比上年减少了2.3万吨。

2008年世界98.7%的正丁醇以丙烯为原料,采用羰基合成法生产。

其中,亚洲生产能力为l31万吨/年,产量103万吨,开工率79%,比世界平均开工率低3个百分点。

净进口量28万吨,表观消费量l31万吨。

目前亚洲是世界最大的正丁醇生产和消费地区,生产能力和表观消费量分别占世界总量的37%和46%。

北美是世界第二大正丁醇生产和消费地区,该地区的生产和消费主要集中在美国,2008年生产能力111万吨/年,表观消费量76万吨,分别占世界生产能力和表观消费量的32%和27%。

北美亦是世界正丁醇主要净出口地区之一,2008年净出口量近16万吨。

2008年西欧正丁醇生产能力65万吨/年,表观消费量60万吨,是仅次于亚洲和北美的主要生产和消费地区,其生产能力和表观消费量分别占世界总量的l8%和21%。

非洲正丁醇生产能力仅占世界产能的5%,由于下游工业欠发达,表观消费量仅占世界产量的2%,2008年净出口正丁醇12万吨,是仅次于北美的第二大净出口地区。

(2)世界主要正丁醇生产企业根据与国外公司交流及SRl统计数据,2008年世界主要正丁醇生产企业见表1。

其中,BASF是目前世界最大的正丁醇生产企业,生产能力为64.9万吨/年。

世界正丁醇生产较为集中,前l0位生产商的产能占世界产能的77%。

表1 2008年世界主要正丁醇生产企业生产能力单位:万吨/年①为股权量,含合资为l7万吨,年。

(3)世界正丁醇消费结构根据作者多年追踪及与国外公司的技术交流,2008年世界正丁醇的下游消费市场主要集中于涂料和油漆领域,如丙烯酸丁酯和乙酸丁酯,2008年二者占总消费量的55%,溶剂占消费总量的l6%,乙二醇醚占消费总量的l0%。

丙烯酸的生产现状与预测

丙烯酸的生产现状与预测3.1 世界丙烯酸生产现状及预测3.1.1 世界丙烯酸的生产现状…世界丙烯酸及酯生产厂家及其产能见下表。

表3.1 2010年世界丙烯酸生产商产能排名表单位:万吨/年美国和欧洲是全球丙烯酸装置的集中生产地,分别占全球产能的28%和24%。

中国大陆为全球近年丙烯酸生产发展最快的地区,产能占全球总产能的20%。

2006-2010年世界丙烯酸产能产量见下表。

表3.2 2006-2010年世界丙烯酸产能产量情况表图3.1 2006-2010年世界丙烯酸产能产量走势图单位:万吨/年3.1.2 世界丙烯酸的生产预测目前世界上仍有不少丙烯酸拟建项目。

陶氏化学公司计划与 Petrobras公司和Elekeiroz 合作, 在巴西 Minas deGerais 州 Betim 建设投资为 3.6 亿美元的丙烯酸装置,该联合装置将利用Petrobras 公司在 GabrielPassos炼油厂的丙烯为原料。

项目原定于 2009 年投产,但一直未有进展及投产消息传出。

……沙特阿拉伯 Dammam 7 石化公司于 2009 年 9月 17 日与 Aker Solutions 公司签署计划管理合同,按照这项合同,将在沙特阿拉伯朱拜勒建设丙烯酸及酯装置。

Aker Solutions 公司将提供前期工程和设计,以及项目的计划管理服务。

该联合装置将包括世界规模级丙烯酸装置,生产合成气、丁醇和丙烯酸酯的装置,以及一体化公用工程和辅助设施。

Dammam7 石化公司组建于 2004 年,由沙特阿拉伯控股,该公司投资和开发下游石化项目。

丙烯酸及丙烯酸酯装置的原料供应现已落实。

……未来丙烯酸市场增长将集中在中东、印度、中国等地。

中国是全球丙烯酸市场需求增长最快的国家。

预计2015年世界丙烯酸总产能将达到539.6万吨/年。

3.2 中国丙烯酸的发展及现状分析3.2.1 丙烯酸生产发展历程我国丙烯酸的生产始于20世纪60年代,当时装置均采用丙烯睛水解法,规模小、品种少。

丙烯酸、丙烯酸酯应用领域与投资建议

丙烯酸、丙烯酸酯应用领域与投资建议摘要:介绍了丙烯酸的理化性质,论述了国内外丙烯酸、丙烯酸酯的工艺技术及新技术进展,同时叙述了我国生产现状、产品的应用领域,分析市场现状,给出了投资建议。

关键词:丙烯酸,丙烯酸酯,工艺技术,技术进展,投资建议丙烯酸(AA)化学式为C3H4O2的有机化合物,是最简单的不饱和羧酸,由一个乙烯基和一个羧基组成。

纯的丙烯酸是无色澄清液体,带有特征的刺激性气味。

它可与水、醇、醚和氯仿互溶,详细见表1。

丙烯酸是由丙烯制备的。

丙烯酸在工业上主要用来生产丙烯酸酯类(AE),占丙烯酸总消费量的60%左右,应用于建筑、造纸、皮革、纺织、塑料加工、包装材料、日用化工、水处理、采油、冶金等领域。

丙烯酸在精细化工领域占有相当重要的地位。

用丙烯酸和聚丙烯生产的丙烯酸共聚物,用作分散剂、絮凝剂和增稠剂等。

到70年代后期,丙烯酸和聚丙烯共聚物又应用于高吸水树脂和助洗涤剂。

表1 丙烯酸的理化性质溶解性:与水混溶,可混溶于乙醇、乙醚外观与性状:无色液体,有刺激性气味1 生产工艺丙烯酸在20世纪30年代实现工业化生产,其生产方法经历了氰乙醇法、乙烯羰基合成法、乙烯酮法、丙烯腈水解法和丙烯氧化法,前面4种工艺因技术和经济原因已经基本被淘汰。

丙烯氧化法是20世纪60年代发展起来的方法,起初分为一步法和两步法。

20世纪80年代后新建和扩建的丙烯酸装置均采用丙烯两步氧化法。

表2 几种生产丙烯酸方法的比较生产工艺现状优点不足丙烯氧化法主要地位技术经济最优收率不高氰乙醇法早期制备方法丙酸的生成少条件较苛刻,产物难分离乙烯羰基合成法多半已停止使用/ /乙烯酮法60年代制备方法环境温度下反应/1.1 丙烯氧化法丙烯氧化制备丙烯酸法因其原料成本低(通常丙烯是比乙炔、乙烯或乙烯酮更便宜的商品)和其生产工艺的不复杂性,而使得这种生产工艺具备技术经济上的可行性。

丙烯的催化部分氧化法的反应机理是一个两部氧化过程:第一步是丙烯氧化成丙烯醛;第二步是丙烯醛再进一步氧化成丙烯酸。

丙烯直接产品产业链

丙烯直接产品产业链一、产业现状我国丙烯生产主要集中在中国石化和中国石油的下属企业,两家集团丙烯下游产品种类丰富,配置能力与丙烯产能相当,极少有丙烯可以外供,所以许多其他下游企业所需丙烯需要从国外进口。

从消费类别来看,我国丙烯主要用于生产聚丙烯、丙烯腈、丁/辛醇、环氧丙烷、丙烯酸、苯酚/丙酮等。

其中聚丙烯占据首位,2010 年国内聚丙烯产量达1060 万吨,对丙烯消耗比例为72%。

聚丙烯产品分聚丙烯粒料和粉料两种,通常聚丙烯粒料多为石化企业产品,丙烯原料以聚合级为主,多为石化内部自供或互供;聚丙烯粉料厂家多为地方企业,丙烯原料采购于地炼(主要来自于山东)化学级丙烯。

国内生产丙烯腈和丁辛醇的厂家以石化企业为主,2010 年中国丙烯腈产量约为100 万吨,对丙烯原料的表观消费量120 万吨/年;而国内丁辛醇产量约95 万吨,对丙烯的表观消费量为66.5 万吨。

环氧丙烷产能主要集中于山东地区,生产企业多为地炼,其丙烯原料以采购地炼丙烯现货或进口丙烯为主。

2010 年国内环氧丙烷产量约为120 万吨,对丙烯的年消耗量为120 万吨,占国内丙烯消耗比例的8%。

我国丙烯的主导产品为聚丙烯(消费量占到丙烯总消费量的68%以上),截至2012 年,国内聚丙烯生产厂家约有76 个,生产能力为802.3 万吨/年,其中连续法聚丙烯装置46 套,生产能力为627.3万吨/年,间歇法小本体装置101 套,产能约175 万吨/年。

扬子、燕山仍是我国聚丙烯最大的生产企业,其产量均突破40 万吨。

二、发展趋势近年来,我国聚丙烯(PP)市场的需求量增长很快。

尽管大量扩增PP 能力,并且石化产品和塑料生产方面正在提高自给率,但我国将继续是重要的PP 进口国。

我国PP 产品的应用与欧美国家有所不同,主要用于生产编织制品、薄膜制品、注塑制品、纺织制品等,且注塑和薄膜(其中以BOPP薄膜为主)的比例在不断提高,而编织制品的比例不断下降。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、丙烯酸产业链(总的产能165.7万t/a左右)

下游产业

●通用丙烯酸酯(产能为106万t/a)→丙烯酸丁酯(产量:67.7t/a)→有机合成中间体、粘合剂、乳化剂、涂料

丙烯酸异辛酯(6.4t/a)→有机合成、粘结剂和涂料工业等

丙烯酸甲酯(9.5t/a)→有机合成中间体、橡胶、医药、皮革、造纸、粘合剂等

丙烯酸乙酯(12.4t/a)→丙烯酸乙酯-氯乙基乙烯基醚共聚物

丙烯酸乙酯-乙烯共聚物

涂料的防护液、皮革工业等

●特种丙烯酸酯(产能为10万t/a)→含羟基单体→丙烯酸己内酯

1,4-环己烷二甲醇单丙烯酸酯

2-羟-3-苯氧基丙基丙烯酸酯

三羟甲基丙烷二丙烯酸酯

季戊四醇三丙烯酸酯

双三羟甲基丙烷三丙烯酸酯

单官能度单体→苄基丙烯酸

异癸基丙烯酸酯

十三烷基丙烯酸酯

双官能度单体→聚乙二醇二丙烯酸酯

聚丁二醇二丙烯酸酯

三官能度单体→三(2-羟乙基)异氰脲酸三丙烯酸酯

多官能度单体→季戊四醇四丙烯酸酯

●高吸水性树脂(SAP)(产能为21.8万t/a)

简介:高吸水性树脂(SAR)又称高吸水性聚合物(SAP)是一种含有羧基、羟基等亲水性基团并具有一定的交联度的水

溶胀型高分子聚合物。

他不溶于水,也不容于有机溶剂,却有着奇特的吸水性能和保水能力,同时又具备高分子材料的优

点。

高吸水性树脂的吸水量大,可达自身数量的数百倍甚至上千倍,吸水速度可在数秒内生成凝胶,并且保水性强,即使

在受热、加压条件下也不易失水。

对光、热、酸碱的稳定性好,具有良好的生物降解性能。

用途:高吸水性树脂(SAP)是一种新型的功能高分子材料,它具有优异的吸水、保水功能,可用于加工妇女卫生巾、婴幼

儿纸尿布,用作农业、园林、苗木移植用保水剂等,还可用作土木建筑工程中淤泥干燥剂,室内空气芳香剂,蔬菜,水果,

纸烟的保鲜剂、防霉剂、其他工业领域的油水分离剂、阻燃剂、防水剂、防潮剂、固化剂以及吸水后体积膨胀的儿童玩具

等。

高纯度丙烯酸是生产SAP的主要原料,近几年,需求量以每年两位数的速度增长。

●洗涤剂(产能为1.0万t/a)、助剂→聚丙烯酸(PAA)(产能为4.7万t/a)→阻垢分散剂

聚丙烯酸(盐)→聚丙烯酸钠(PAAS)

丙烯酸聚合物→马来酸-丙烯酸共聚物

AA/AMPS多元共聚物

丙烯酸-丙烯酸酯-膦酸-磺酸盐四元共聚物

丙烯酸-丙烯酸酯-磺酸盐三元共聚物

上游产业

●主要生产方法:丙烯两步氧化法(原料是丙烯,先生成丙烯醛,然后到丙烯酸)两步反应总收率为70—80%(摩尔)。

●丙烯直接氧化法(原料是丙烯、正丁醇)

●氰乙醇法(原料是氯乙醇、氰化钠)

●丙烯腈水解法(原料是丙烯腈)

●β-丙内酯法(原料是乙酸或丙酮)

●雷佩法和改良雷佩法(原料是乙炔、羰基镍)

总结

丙烯→丙烯酸→丙烯酸丁酯

丙烯酸异辛酯

丙烯酸甲酯

丙烯酸乙酯

特种丙烯酸酯

高吸水性树脂

聚丙烯酸

聚丙烯酸钠

马来酸-丙烯酸共聚物

AA/AMPS多元共聚物

丙烯酸-丙烯酸酯-膦酸-磺酸盐四元共聚物

丙烯酸-丙烯酸酯-磺酸盐三元共聚物

﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉﹉二、辛醇产业链(总的产能100万吨以上)

下游产业

国内辛醇主要用于生产邻苯二甲酸二辛酯(DOP),约占总消费量的78%,对苯二甲酸二辛酯消费6%,己二酸二辛酯和(甲基)丙烯酸酯消费16%。

辛醇→邻苯二甲酸二辛酯(DOP)(78万t/a)→增塑剂

己二酸二辛酯→增塑剂

对苯二甲酸二辛酯

壬二酸二辛酯

癸二酸二辛酯

丙烯酸异辛酯

甲基丙烯酸异辛酯

巯基乙酸异辛酯

硬脂酸异辛酯→化妆品油状添加剂,增溶剂,化纤油剂,机械润滑油的添加剂等等

硝酸异辛酯→用于柴油燃料中

棕榈酸异辛酯→用于化妆品类

油酸异辛酯

上游产业

羰基合成法

工业以气相丙烯和羰基合成气为原料,以铑为催化剂,反应生成混合丁醛,分离出正丁醛缩合辛烯醛后加氢,再经蒸馏、精馏等工序精制而成。

粮食发酵法

总结

丙烯→辛醇→邻苯二甲酸二辛酯(DOP)

己二酸二辛酯

对苯二甲酸二辛酯

壬二酸二辛酯

癸二酸二辛酯

丙烯酸异辛酯

甲基丙烯酸异辛酯

醋酸异辛酯

巯基乙酸异辛酯

硬脂酸异辛酯硝酸异辛酯棕榈酸异辛酯油酸异辛酯。