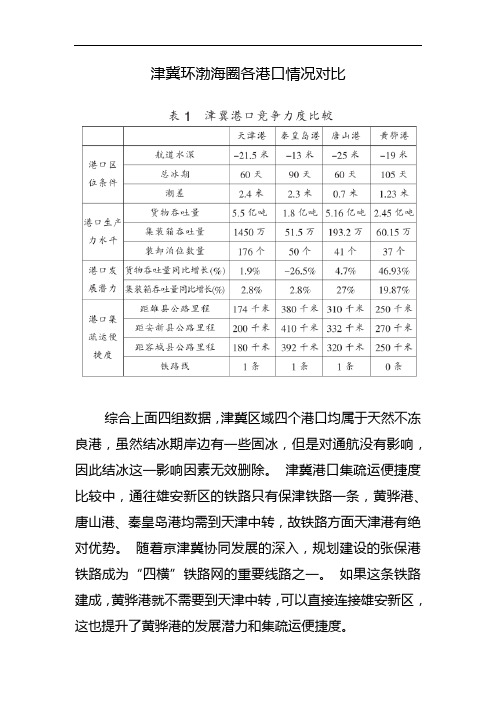

津冀环渤海圈各港口竞争力对比

环渤海港口群核心竞争力评价研究

个二级 指标 。

22评 价 方 法 . 目前关 于港 口核 心竞 争力 的类 似研 究 多采 用层 次 分析 法

国际主航 线 的距离 、 航道 水深 、 主航道 宽度等 。 12腹地 经济 条件 . 港 口腹 地是货 物 和集装 箱 的来源 地 ,是港 口可持续 发展 的主要 支撑 因素 。港 口所处 的经济 区域 不 同, 腹地 经济条件不

1港 口核 心 竞 争 力 及 影 响 因 素

口过 去现 在及 将来 发展 的竞争 优势 ,并使 港 口在长 时 间竞 争 环境 中取 得 主动 的综 合 能力 。最终 表现 为该港 口与 其他港 口 相 比能更 有效 地利 用各 种资 源 、吸引更 多 的货主 和辐射更 大 的市 场 空 间 以上 述定 义为核 心 , 结合 国内外 已有 的研 究[ 1 3, 9 概 括 出影 响港 口核心 竞争 力 的 因素包 括 港 口自然 地 理条 件 、 腹地 经济 条件 、 口硬件设施 和港 口软环境 。 港 11自然 地 理 条 件 . 自然 地理 条 件作 为港 口本身 所 固有 的 自然特 征 ,直接影 响港 口的建 设成 本和运 营成 本 ,对港 口核 心竞争 力 的形 成 和 提 升具有 不 可忽视 的作 用 。 自然地理 条件 包括水 文 、 气象 、 距

航行 、货 物装 卸 、库 场储 存 以及后 方集疏 运 四个环 节共 同完 主要港 口进 行分层 聚类 , 划分 港 口核心 竞 争力 类 型 , 明确 各个 成, 因此 港 口硬 件设 施 必须 涵盖 泊位 、 营 、 场 和库 存等 要 港 口的定位 , 运 堆 为提 出下 一 阶段 环渤海 港 口群发展 的 主要任 务和 因子分析 法和 聚类分 析法 的整个 过 素 , 体 地说 应 包 括万 吨级 泊位 数 、 i 生产 用码 头 长度 、 具 港: l 吞 战略措施提 供基础 。此外 , 吐量 、 物堆场 面积 、 口航线 数 。 货 港

新世纪环渤海港口群发展综述

新世纪环渤海港口群发展综述按照国家发展与改革委员会和中国交通部2006年的《全国港口布局规划》,全国有5个沿海港口群体。

其中,环渤海港口群的规模最大,它是支撑我国华北、东北、西北地区经济发展的重要水陆交通枢纽和物流集疏体系。

在环渤海区域,有海岸线的行政区划,涉及辽宁省、河北省、山东省和天津市,即“三省一市”。

本研究将依据中国统计年鉴、交通部行业公报、中国港口年鉴和“三省一市”的港口统计数据,对环渤海港口(2000~2012)进行系统的实证分析。

一环渤海港口群描述(一)河北省港口的基本情况河北省沿海的陆域面积大约为1.15万平方公里,水域面积7000平方公里,沿海岸线资源约487公里(沿海公路约303公里)。

其中,宜于建设港口的深水岸线约80.9公里。

河北省主要有唐山(京唐、曹妃甸、丰南3个港区)、秦皇岛和黄骅3个港口。

进入21世纪以来,河北省港口迎来高速发展期。

2000年,全省沿海港口货物吞吐量突破1亿吨,在此后的11年中,港口货物吞吐量成倍增长(见表1),到2011年底,全省港口的货物吞吐能力约为6亿吨,货物吞吐量突破7亿吨。

表1 全国沿海、环渤海沿海及河北省沿海港口吞吐量变化情况(2000~2011)2011年,河北省沿海的唐山港、秦皇岛港和黄骅港,分别完成了3.12亿吨、2.88亿吨和1.11亿吨的货物吞吐量,分列环渤海港口群的第4、第5和第9位。

(二)辽宁省港口的基本情况辽宁省沿海岸线2920公里(含628公里岛屿岸线),规划港口岸线523.5公里(深水岸线278.2公里),海域面积15.02万平方公里,其中渤海部分7.83万平方公里,北黄海7.19万平方公里。

陆域面积14.6万平方公里。

辽宁沿海主要有大连、营口、盘锦、锦州、葫芦岛及丹东等6个城市。

截止到2011年底,全省沿海港口共有泊位384个(货物吞吐能力4.5亿~5亿吨),其中万吨级以上泊位173个。

集装箱吞吐能力约700万TEU。

环渤海经济圈港口竞争力分析

大连港的核心腹地东北三省虽然面临很多问题,例如体制落后、 资源枯竭、 产业结构单一等,使其核心腹地的 经济总量与前两个港口差距很大,但是国家振兴东北老工业基地的提出, 也给大连港带来了巨大的机遇和发展 空间, 其发展潜力无可限量。

环渤海经济圈港口竞争力分析

港口群 核心港口 主要支线港

东北港口群

大连港

营 丹 锦葫 口 东 州芦 港 港 港岛

津冀港口群

天津港

秦京黄 皇唐骅 岛港港

山东港口群

青岛港

烟 威 龙日 台 海 口照 港 港 港港

环渤海港口简介

18 16

青岛港

天津港

大连港

环渤海港口群主要是由辽宁、津冀 和山东沿海港口群组成,全国10个亿吨大 港中竟然有6个集中在此,而大连、天津、 青岛又分别是各自区域的中心港口,同时 还是《全国沿海港口布局规划》的9大干 线港。

煤炭、矿石、原油、集装箱 四大货种是青岛港的四大优势。

港口货物吞吐量(单位:万吨)

港 口 1985 1990 1995 2000 2005 2006 2007 2008 2009

大 连 4381 4952 6417 9084 17085 20046 22286 24588 27203

营 口 98 237 1156 2268 7537 9477 12207 15085 17603

烟 台 689 668 1361 1774 4506 6076 10129 11189 12351

日照

925 1452 2674 8421 11007 13063 15102 18131

环渤海邮轮港口竞争力评估及产业发展对策

二、港口邮轮产业发展评价指标体 系的建立

指标 体系是 评价 的基 准 ,只有 采用 统一 的标准和 方 法 ,才能对邮轮港 口的竞争力做 出正确的评价 ;只有具有

可 比性 的计算结果 ,才可能对正确决策给予有效支持。邮

轮港 口竞争力是指邮轮港 口所具有的吸引邮轮停泊并进 行

013 . 9 9

010 .5 1

0 45 . 1 0

要求环渤海地区邮轮产业的发展必须要进行 优势互补和产

表 1 邮轮港口竞争 力评价指标体 系

一

级指标

权重

二级指标

相对权重

绝对权重

第三产业 占国民经济 比重

港 口城市 自然条件 0 18 . 3 2 旅 客吞吐量

016 . 9 6

0 37 . 5 0

高速公路里程数

码 头前 沿 水 深

物料供应 、船舶修理 、游客上下船旅游等活动的能力。因 此 ,邮轮港 I竞争力不仅取决于港 口自身的竞争力 ,还取 : 1 决于港 口所在城市的 自然条件和旅游业发 展水 平。结合对 邮轮港 口竞争力影响因素的分析 ,通 过比较与综合 ,可 以 确立 邮轮 港 口竞争力评 估指标体 系 ,如表 1 所示 。邮轮港 口竞争 力评估 指标 体系包 含港 口城市 自然 条件 、码 头环 境与运营状况 、港 口城 市旅 游业 发展水平 三个一级指标 。

轮游客最多的地区 。环渤海地区开始建设 或已经提 出建设

邮轮母港 的城市有天津 、青岛和大连。天津港计划投 资1 0 亿元在东疆保税港区建设中国北 方最 大的豪华 邮轮母港 ,

目标是成为中 国北方国际航运中心 ;大连要在 老港 区建设

国际一流的邮轮码 头和邮轮城 ,力争成 为区域性 国际邮轮 母 港并建成东北亚地区的国际航 运中心 ;青 岛正在积极筹

基于因子分析法的环渤海湾港口竞争力分析_李丽

港口的优越性主要体现在它的综合竞争力上。港口的竞争 力即港口企业在竞争的市场环境中为相关企业和行业提供质 优价廉的服务的能力和机会,从而达到港口企业价值的最大 化,使得港口在竞争中取得有利地位。

港口的许多条件都影响到港口在运输物流市场的竞争力, 而各港口的市场竞争力对货物运输的网络分配预测有重要作 用。为了了解各港口市场竞争力水平,有必要对主要影响因素 进行分析和评价,了解自身实力和相对水平,发现自身的薄弱 环节,从而能有针对性地进行改进,这对于我国港口进步具有 重要意义。

Keywords:port; competency; factor analysis; around bohai bay

相邻地区的港口之间的竞争在所难免,如何客观分析港口 的优势和存在的不足,是港口发展战略研究的重要内容。港口 综合竞争力的提高将促进港口的快速发展[5]。渤海湾港口群所 处的特殊位置,分处三省一市,辐射面广,因此推进渤海湾港口 群持续良性发展具有重要的战略意义。本文运用因子分析法对 港口综合竞争力的指标进行了分析,讨论港口的综合竞争力及 需改进的薄弱环节。

影响港口竞争力的因素很多,主要包括以下几个方面:港 口的运营条件、服务质量、综合环境、硬件设施条件、现代化管 理水平以及港口整体形象[1]。

3 因子分析方法

- 52 -

李丽,等:基于因子分析法的环渤海湾港口竞争力分析

分析与决策

为了对港口竞争力进行科学排行,国内外有关研究者采取

了多种方法,其各有利弊。主要有两大类:传统排列方法和因子

依据指标因素选取的科学性、可比性、 可操作性、合成性四个原则。提取以下 12 个关键性指标作为分析对象,分别为:港口 集装箱吞吐量、港口货物吞吐量、港口泊位

’ ′′

Rij= XijXij(n- 1)(i,j=1,2,3…p)

环渤海城市群中心城市竞争力比较分析_闫二旺

青岛

0.828 (60)

0.408 (18)

0.528 (21)

0.677 (28)

0.489 (31)

0.298 (21)

0.877 (78)

沈阳

0.896 (27)

0.474 (14)

0.443 (38)

0.716 (21)

0.458 (39)

0.226 (55)

0.868 (97)

0.519 (36)

0.460 (69)

0.459 (71)

资料来源: 根据倪鹏飞 《中国城市竞争力报告》 NO.9的数据整理。

表3 2010年环渤海经济圈八大城市产出竞争力分项指标排名

产出指数及排名

综合增长竞争力 (排名)

经济规模竞争力 (排名)

经济效率竞争力 (排名)

发展成本竞争力 (排名)

产业层次竞争力 (排名)

济南 石家庄

0.741 0.620 (173) (268)

0.385 0.237 (21) (47)

0.404 0.387 (48) (55)

0.655 0.537 (38) (125)

0.522 0.542 (20) (17)

0.237 0.171 (43) (106)

0.846 1.000 (155) (1)

环域在线

ECONOMIC OUTLOOK THE BOHAI SEA

环 渤 海 城 市 群 中 心 城 市 竞 争 力 比 较 分 析

8

■ 闫二旺 王学华 内容摘要: 进入21世纪, 环渤海城市群迅速崛起, 各中心城市经

济社会实力普遍增强。 本文采用城市竞争力模型, 比较分析了环渤海 城市群8个中心城市的综合竞争力及其变化趋势。 同时, 依据城市竞 争力的分项指标, 对比研究了各中心城市在20项指标上的异同。 以此 为基础, 文章提出了促进环渤海城市群协调发展的政策建议。

环渤海地区港口竞争力对比及大连港发展战略探讨

l m ax

=

2 .2 1 4 4 ´ 0.549

+

1 .0 7 7 4 ´ 0.274

+

0 .2 33 4 ´ 0.058

+

0 .4 8 2 4 ´ 0.0119

= 4.008

最大特征值 l m a x = 4.008,CI= 0.0027 ,通过查表可知,当判断矩

阵阶数 n= 4 时,RI = 0.90,代入公式(2-3-1)可得结果 CR=0.003

1 121

52

2)指标层判断矩阵 S

S

(i=1、2、3、4)即分别相

M i- F

M i- F

对准则 M 1 、M2、M3、M4 的 4 个次级(F)判断矩阵, F i j 为 F i

相对 F j 的重要程度值。

SM

1

-F = 1

6

1 6 1

2 5 5

2

521

25

S M -F = 1

2

5

2 5 1

2 6

对总目标的权重,结果如表 1 所示:

表 1 各指标 F 对港口竞争力指数 C 的影响权重

2.3 判断矩阵的一致性检验 所谓一致性检验,即检验判断矩阵求出的权重数是否合理。当

判断矩阵具有满意的一致性时,它的最大特征值稍大于矩阵阶数 n, 且其余特征值接近 0,这样通过 AHP 模型得出的结论才是基本合理

£ 0 . 1 ,可认为准则层判断矩阵合理。按相同的方法,可计算、

判断、修正,标准层 4 个判断矩阵HP 层次分析模型。

2.4 各港口综合竞争力指数的确定 为了获得港口的综合竞争力指数,查阅了很多相关的书籍、年 鉴和文献,并征求了一些港航企业雇员、高级船员、教授的意见,

环渤海地区主要港口对比

矿石装卸

拥有矿石装卸通用泊位5个,矿石堆场的堆存能力900万吨。

粮食装卸

拥有粮食装卸通用泊位5个,罐包设备23台,堆存能力65万吨。

钢材装卸

00立方米容积。

冻货装卸

全国最大的水产品加工及进出口基地之一,年接卸冻货量处于全国第一的位置。

集装箱业务

全国外贸第二大港,2009年完成集装箱吞吐量超过1000万标箱。

集装箱业务

拥有集装箱泊位3个,设计年通过能力65万标箱,可装卸第五代集装箱船舶;堆场面积36万平方米,集装箱专用拆装箱场地4万平方米。

天津

集装箱业务

2009年完成870万标箱集装箱吞吐量,新建的欧亚集装箱码头已于2010年完工,新增集装箱吞吐能力170万标箱,2010年预计完成1000万标箱。

散货业务

环渤海地区主要港口业务定位与开展情况对比

港口

业务定位

业务能力及开展情况

大连

中国东北最重要的集装箱枢纽港

拥有10万吨级泊位6个,集装箱运输能力505万TEU/年,2009年实现460万TEU的运输量。

中国东北最大的油品及液体化工品分拨中心

拥有原油储罐35座共350万立方米,成品油储罐39座共36.8万立方米,液体化工品储罐51座共11.975万立方米,总储存能力为398.8万立方米,2009年油品及液体化工品实际吞吐量为4000万吨。

未来发展的重要领域,2009年完成253.7万标箱。

油品业务

在建成品油及液体化工品码头工程,项目正式运营后将新增设计吞吐能力416万吨。

秦皇岛

世界最大的煤炭输出港和散货港

拥有煤炭专业泊位21个,设计年通过能力1.93亿吨;拥有世界最大的港口煤炭专用堆场,最大堆存量为1042.5万吨;担负着东南沿海电煤运输以及国家外贸煤炭出口的主要任务,年输出煤炭占全国沿海港口下水煤炭总量的近50%;2009年,实际完成煤炭运输量2.05亿吨。

2025-2031年环渤海地区港口业行业前景研究与发展趋势研究报告

2025-2031年环渤海地区港口业行业前景研究与发展趋势研究报告环渤海区域港口群,由辽宁、京津冀和山东沿海港口群组成,是以大连、营口、秦皇岛、天津、烟台、青岛、日照为主要港口,以丹东港、锦州港、唐山港、黄骅港、威海等港为补充的分层次港口布局。

以大连港和营口港为主的辽宁沿海港口群成为东北三省及内蒙东部地区经济社会发展的支撑和对外交流的重要口岸;以天津港和秦皇岛港为主的津冀沿海港口群连接华北及西北部分省区,以京津冀都市圈和滨海新区为依托,成为京、津和华北地区及京包、京秦、神黄铁路沿线地区外贸物资和能源物资、原材料运输的主要口岸及上述地区经济社会发展的重要窗口;以青岛港、烟台港和日照港为主的山东沿海港口群与山东省和华北中南部及中原地区、陇海铁路沿线部分地区等广阔腹地相连,成为山东省建设外资企业密集、内外向经济结合、带动力强的新经济增长带。

2024年,秦皇岛港、天津港、国投曹妃甸、华能曹妃甸、国投京唐港、京唐老港、京唐新港煤炭吞吐量出现负增长,曹妃甸煤二期、华电曹妃甸、黄骅港吞吐量出现正增长。

完成最好的是能源集团旗下黄骅港,完成煤炭吞吐量2.03亿吨,同比增长411万吨,创历史新高,也是历史上第二次突破2亿吨大关。

秦皇岛港受大秦线运量下降及环保限产等因素影响,2024年1-4月份吞吐量出现大幅亏欠。

2024年下半年,煤炭运输形势转好,但由于前期亏欠较多,全年完成煤炭吞吐量同比减少1880万吨。

2024年环渤海港口完成煤炭吞吐量7.52亿吨,同比增加5800万吨。

2024年环渤海港口完成煤炭发运量占北方港口煤炭吞吐量的92.2%。

截止2024年底,环渤海港口仍富余一个亿的运输能力,富余运能主要集中在秦皇岛港和曹妃甸港,而两港恰恰分别是大秦线和蒙冀线的下水港口。

2024年,随着先进煤炭产能的加快释放,运煤铁路能力的进一步发挥,以及下游需求的增加,我国环渤海港口煤炭吞吐量有望继续保持增长态势。

腹地经济发展直接驱动港口发展,腹地的经济结构、资源禀赋、经济增长水平以及综合交通条件等都将直接影响港口企业未来的发展轨迹。

津冀环渤海圈各港口竞争力对比

津冀环渤海圈各港口情况对比

综合上面四组数据,津冀区域四个港口均属于天然不冻良港,虽然结冰期岸边有一些固冰,但是对通航没有影响,因此结冰这一影响因素无效删除。

津冀港口集疏运便捷度比较中,通往雄安新区的铁路只有保津铁路一条,黄骅港、唐山港、秦皇岛港均需到天津中转,故铁路方面天津港有绝对优势。

随着京津冀协同发展的深入,规划建设的张保港铁路成为“四横”铁路网的重要线路之一。

如果这条铁路建成,黄骅港就不需要到天津中转,可以直接连接雄安新区,这也提升了黄骅港的发展潜力和集疏运便捷度。

天津港区位条件、港口生产水平、港口集疏运便捷度及综合竞争力均排名第一。

唐山港属于各方面条件比较均衡,是“雄安新区”发展初级阶段不可或缺的港口。

黄骅港目前区位条件和生产力水平还有很大不足,但是发展潜力巨大,是雄安新区长期发展的重要口岸。

秦皇岛港在四个港口中处于劣势,竞争力比较薄弱。

港口圈-几大港口伯仲之分

深圳金融市场不断完善,尤其是前海有 可能成为人民币离岸交易的试验田,更是为 深圳港口经济发展带来第二春。抢抓投资机 遇。“一带一路”战略提出以后,深圳港紧 抓船舶大型化机遇,不断寻求新的港口投资 项目。

近来前海航交所作为船舶交易中间方顺利 完成对韩国VLCC船舶(超大型油轮)的买卖 交接,计划增开至东南亚、中东、欧洲的航 线。另外,盐田国际集装箱码头与黄石市交 通投资公司成立棋盘洲港公司,开发棋盘洲 港项目,积极布局长江经济带。

该港拥有世界最大的专业化焦炭码头和 国际技术含量最高的专业化煤码头,还拥有 国内等级最高的30万吨级原油码头、专业化 矿石码头、专业化滚装码头和先进的集装箱 码头。截至2014年末,公司码头泊位数共59 个,码头岸线长度15879米,设计吞吐能力 29897万吨。

政策叠加优势,提振未来发展预期。 在 “一带一路”、京津冀协同发展、天津自由 贸易园区和自主创新示范区等国家战略的政 策优势叠加下,天津港将迎来新一轮发展。 2015年在税收优势带动下,东疆保税港区新 注册企业831户,注册资本达343.12亿元人 民币,分别是去年同期337.8%和347.01%。

届时烟台港将成为拥有四大货种的大型 深水专业码头,港口功能将进一步完善, 行业地位大幅提升。对外投建码头,全速 打造铝土矿全程物流链条。几内亚博凯内 港码头建设是烟台港自“一带一路”战略 构想提出以来的2015年重大对外合作建设 项目。

该项目拟建2个铝土矿泊位、1个重件泊 位以及铝土矿泊位配套皮带机装船线,设 计通过能力1000万吨/年,并由烟台港集 团全权负责码头项目的建设运营及管理任 务。首个码头将于7月20日建成投产,未 来3年内可实现铝土矿通过能力3000万吨/ 年。

着眼长足发展,开足马力搞科研。天津 港重视自主创新,其科技投入为日后长足发 展提供了强有力的支撑。2014 年天津港开 展的科技研发项目获得多项省部级、市级奖 项,申请几十项国家专利。

雄安新区周边津冀港口竞争力分析

基础设施建设是雄安新区首期规划的主要内容,因此,矿石、钢材以及机械设备在短期内需求较大。

天津港、唐山港、黄骅港和秦皇岛港这四大港口即将成为雄安新区的重要贸易口岸,四大港口想要获得长足的发展,必须具备以下四方面条件。

1. 港口区位条件。

港口区位条件是港口竞争力评价中最为重要的指标之一,包括自然条件和社会条件。

港口自然条件主要考虑水深、结冰和潮汐等问题;社会条件主要指的是经济腹地的发达程度和国家政策的扶持力度。

津冀区域四个港口因都处于环渤海经济圈内,经济腹地相同,政策扶持也大体一致,因此自然条件作为其竞争力的主要衡量标准。

2. 港口生产力水平。

港口货物吞吐量是衡量港口生产能力大小的重要指标,能够反映津冀地区港口集散功能的强弱。

港口的生产力水平主要从货物吞吐量、集装箱货物吞吐量、装卸泊位数量等因素考虑。

3. 港口发展潜力。

吞吐量增长率是评价港口发展潜力的重要指标。

通过2015 年和2016 年的津冀港口货物吞吐量和集装箱吞吐量增长比率,可以判断出港口的发展潜力。

4. 港口集疏运便捷程度。

津冀港口的集疏运便捷程度主要从两个方面来考虑,第一是津冀港口至雄安新区的公路里程;第二是津冀港口至雄安新区的铁路线数量。

(见下表)。

环渤海港口竞合博弈分析

一、天津港、曹妃甸港SWOT态势分析(一)优势分析天津港和曹妃甸港都是环渤海地区港口群的重要组成部分。

天津港作为环渤海港口群龙头,在区域竞争中具有四大比较优势:一是区位优势。

天津港是京津城市带和环渤海诸港中与内陆地区距离最短的港,并且以天津和北京两个直辖市为依托,这在全国是唯一的[1]。

二是交通优势。

天津港处在中国交通网的华北网的结点上,形成了与腹地高速公路相衔接的集疏运网络和以港口为中心的四通八达、内外通畅的现代立体交通体系。

三是腹地优势。

天津港是中国北方最大的综合性贸易港口,辐射全国51%的国土面积,特别是中西部地区。

四是对外开放层次和国际中转功能优势。

天津港东疆保税港,是继上海洋山保税港区之后,国家批准设立的第二个保税港区,也是目前全国面积最大的保税港区。

随着中国经济由南向北的梯次发展,环渤海地位已成为中国经济增长的第三极,天津港“北方国际航运中心和国际物流中心”的地位和作用日益突出。

曹妃甸港区的优势主要体现在:一是港口条件优越,曹妃甸港具有吃水深、航道宽的特点,不用挖航道和清淤泥,就能停舶30余万吨的巨型远洋运输船。

这种国际上罕有的“钻石级”港址,具有发展重化工业必需的国际性集疏港口的独特优势[2]。

二是疏运条件便捷。

疏港铁路可与京山、京秦、大秦三条国铁干线相连。

公路疏运,境内相互连接的京沈、唐津、唐港三条高速公路沟通全国高速公路网,并辅以11条国道和省道。

可直接向华北地区用户供应进口铁矿,节约铁路往返运输费用。

水路疏运方面,曹妃甸港区位于环渤海港口群体中间地带,至各港距离适中,水上中转运输条件便利。

在环渤海经济圈内,曹妃甸港区经济腹地直接面向京津冀经济区,而且可延伸至西北地区,有条件成为南北东西物资交换量最大的地区。

三是曹妃甸港区的自然垄断和产业基础派生出一系列市场竞争优势。

曹妃甸不仅拥有1710平方公里的沿海滩涂土地资源,而且拥有储量10亿吨以上的南堡大油田。

利用曹妃甸得天独厚的比较优势,建设大型深水码头和能源、原材料加工储备基地,可以把京津唐发达的产业密集区与国际资源市场用最廉价的运输方式联系起来,获得低成本优势,对于缓解我国能源和原材料紧张状况,具有重要意义。

京津冀环渤海的港口群运营现状

京津冀环渤海的港口群发展现状一、港口间经营货种趋同。

京津冀地区分布着天津港、唐山港、秦皇岛港、黄骅港,各港口的自然条件、泊位建设、交通优势等基本情况各不相同。

对于同一港口群内的各个港口而言,腹地的重叠使得某一时间段内生成货源的种类和数量相对稳定使得津冀港口在货源方面展开激烈的竞争,主要体现在煤炭、集装箱、矿石、原油及散杂货五大类运输产品上不同程度的货种趋同。

在集装箱业务上,天津港是名副其实的行业巨头,其他三大港口虽在从事集装箱业务但竞争实力较弱。

而煤炭方面的竞争则相当激烈,唐山、秦皇岛港与黄骅港的互相较劲。

二、港口基础设施重复建设严重。

津冀各港口分属天津、河北两大行政区域,由两大港务集团统筹引领,各自为政现象较为明显,缺乏对现有货种、设施资源的统筹配置。

各大港口为扩大利润,利用政策红利不断拓展港口功能向综合性大港发展,加大对基础设施建设的投入。

港口基础设施建设的过度投建,造成泊位的闲置浪费与经济损失,已经严重影响京津冀地区港口群的整体发展。

三、港口间激烈的价格竞争。

从外界经济环境上看,经济新常态使得产业结构转型成为必要,而京津冀地区各港口转型升级速度慢,煤炭,矿石等仍为港口经济的主要组成部分。

这使得港口群内部形成了竞争大于合作的局面。

经济腹地货源的竞争、服务的重叠、盈利的需要促使各港口展开激烈的价格竞争,较低的价格使得利润进一步缩减,利润缩减加大对货源的进一步需求,货源的需求造成各大港口打起价格战,从而形成一个循环往复逐渐缩减的经济圈,不仅使得港口转型升级速度缓慢,经济利润低,更使得港口对外竞争实力的下降。

四、港口专业化人才配备不合理。

天津身为直辖市、首批开放城市,政府对其港口物流业发展支持力度大,优惠政策多。

其临港产业多竞争实力强,随着滨海新区的投入使用,其港口发展所需人才无论是质量还是数量均达饱和状态。

相比于天津,河北各港口城市无论是发展规模、高校质量、薪资待遇还是临港产业整体竞争实力均存在一定差异,对所需专业化技术人员缺乏吸引力。

港口群内港口竞争与合作研究以环渤海港口群内主要港口为例

结论

推动港口间的合作与协同发展;各港口需提高服务质量、拓展腹地市场并推 动绿色发展。只有这样,才能实现环渤海港口群的整体效益最大化,为中国北方 经济的发展注入新的活力。

参考内容

引言

引言

港口群是指地理位置接近、具有相似或互补功能的港口集合。港口群的形成 对于促进地区经济发展、提高物流效率、优化资源配置具有重要意义。然而,港 口群内港口之间的竞争与合作问题也日益凸显。本次演示将围绕港口群内港口竞 争与合作展开研究,分析其现状、影响因素及未来发展趋势,并Байду номын сангаас出建议。

内容摘要

总之,沿海港口群内港口的竞争博弈是一个复杂而又重要的过程。在这个过 程中,港口需要明确自身的战略定位,采取有效的措施提高竞争力,同时积极寻 求与其他港口的合作,以实现协同发展。政府也需要给予必要的支持和监管,促 进沿海港口群的持续繁荣和发展。

引言

引言

随着全球经济一体化的深入发展,港口作为物流运输的重要节点,在地区和 国家经济发展中具有不可替代的作用。港口群内部的竞争格局、影响因素以及竞 争策略等问题也因此成为了研究的热点。长三角港口群作为中国重要的港口集群, 对于研究港口群内竞争具有典型意义。本次演示基于博弈论的视角,以长三角港 口群为例,对港口群内竞争进行深入探讨。

结论

结论

港口群内港口的竞争与合作是推动港口发展的重要手段。通过竞争,可以促 进各港口不断提高自身设施和服务水平,提高整体竞争力;通过合作,可以优化 资源配置、降低成本、提高效率,实现共赢。因此,政府和企业应积极推动港口 间的竞争与合作,促进港口群的协同发展。

结论

建议和对策: 1、加强对港口群内港口的统一规划和管理,明确各港口的定位和功能,避免 恶性竞争。

环渤海地区港口间竞争

近年来,环渤海地区港口间竞争十分激烈。

这些港口不仅要承受来自国外竞争对手如韩国釜山港、日本横滨港等的巨大压力,而且由于缺乏总体规划和宏观调控,在无序竞争中又丧失许多发展机会。

1 港口核心竞争要素港口之间竞争优势的涨消取决于各个港口拥有的核心要素的状况。

港口核心竞争要素主要包括4个方面。

1.1 腹地经济港口腹地的经济实力(多用GDP衡量)直接或间接地影响港口吞吐量。

一般而言,港口腹地GDP规模越大,产生的海运需求越大;GDP增长越快,海运需求的增长也越快。

腹地经济结构包括经济外向度和产业结构两方面。

腹地经济外向度是指一定时期内腹地进出口贸易额与GDP之比。

腹地经济外向度越高,对海运的需求就越大。

随着世界制造业向国内不断转移,我国对外贸易依存度越来越高,因此在相当长时间内,海运需求增速将超过GDP 增速。

产业结构是指一定时期内腹地经济的产业构成。

一般而言,轻工业和高科技产业相对发达的地区主要产生集装箱货源,重化工业占产业结构主导地位的地区更多地产生散杂货、油品等货源。

目前我国绝大多数港口是腹地依赖型港口,因此腹地经济状况往往是决定港口发展前景的首要因素。

1.2 自然条件港口自然条件直接影响港口的建设成本,进而影响港口的运营成本。

港口的自然条件一般包括4个方面:(1)码头前沿及航道水深。

目前船舶大型化的趋势对码头前沿和港口航道的水深条件提出更高的要求;(2)年作业天数。

一年中港口正常作业天数等于年日历天数减去由于气象、水文、航道(包括泊位前水域)疏浚、码头和设备维修等原因不能作业的天数。

(3)泥沙状况。

容易发生泥沙淤积的港口疏浚成本更高;(4)波浪条件。

波浪起伏较小的港口围堰建设成本较低。

(5)岸线和土地资源。

岸线长度决定可以建设的码头数量,而土地资源则是港口持续发展的重要条件。

例如,曹妃甸之所以被称为渤海湾自然条件最好的泊位,主要就是因为其优越的水深条件以及丰富的岸线和土地资源:岛前水深达-25m,最深处为-36m,是渤海最深点,并有一条深-27m的天然水道通向黄海,是渤海唯一不需开挖航道和港池即可建设25万t级以上大型深水泊位的天然港址。

环渤海港口深度分析

2006-10-11纪云涛(8627)63217743 jiyt@港口行业看好十一五环渤海港口投资策略:区域整合与局部成长行业内重点公司推介公司代码 公司名称 投资评级 600717 天津港 谨慎推荐 600190 锦州港 谨慎推荐 600317营口港谨慎推荐行业内跟踪公司比较PE 05 0607天津港 25.79 23.08 锦州港 29.21 25.89 营口港 11.14 10.99 上港集团 22.74 20.46 深赤湾 12.41 10.89 盐田港14.43 13.20行业相对市场表现(近12个月)资料来源:彭博资讯行业近期事宜相关研究《锦州港调研报告》 《天津港调研报告》 《营口港调研报告》报告要点● 港口之间竞争优势的涨消取决于各自拥有的核心要素状况。

这些核心要素主要包括腹地经济的规模、增速和结构、港口自然条件、集疏运条件、港口运营效率四个方面。

● 基于世界经济增速放缓和国内宏观调控的大背景,我们预计十一五期间,港口业将进入减速平稳增长的发展阶段;同时,随着港口产能大幅增加,港口特别是相同腹地港口间的竞争将加剧。

根据上述趋势判断,我们认为十一五期间港口业的投资思路可以归结为两个方面:其一是区域整合,其二是局部成长。

● 从该思路出发,我们重点剖析了环渤海港群的局部成长和区域整合机会。

选择该区域重点分析主要基于两个基本认识:其一,随着珠三角和长三角经济发展趋于成熟,国家经济发展重点北移的趋势透过振兴东北规划和滨海新区规划显露无疑,我们认为环渤海港群中出现局部成长的机会更多。

其二,环渤海的港口密度在沿海首屈一指,竞争的激烈程度也最高,相对于基本确立主枢纽港的长三角港群和珠三角港群,环渤海诸港口为竞争主枢纽港地位而主动谋求区域整合的意愿显然更为强烈。

● 根据对环渤海港群的分析,我们认为辽宁港群将率先走向整合。

港口同属一省及省内主要港口皆已上市,也为辽宁沿海港口整合提供了更多的协调余地和整合手段。

环渤海港口群的竞争与合作以及未来发展

环渤海港口群的竞争与合作以及未来发展2005·8PORTSCHINA中国港口港口纵横为了应对国际海运业的重大变革,国内港口之间采取一种竞争合作的策略是一种趋势。

但在亿吨级大港聚集的环渤海地区,港口间的有效合作还没有形成,不少港口坚持“远合近攻”原则,竞争异常激烈,难以做到充分利用资源、优势互补,没有发挥出区域整体优势。

本文深入探讨和分析环渤海港口群内部竞争和合作的问题,对环渤海港口群的发展进行展望。

一、环渤海港口群的空间分布当前,环渤海港口群根据空间分布状况大致可细分为三大子港口群:一是东北港口群,以大连港为核心的,葫芦岛、锦州港、营口港、丹东港为主要支线港;二是山东港口群,以青岛港为核心的,以龙口港、威海港和烟台港为主要支线港;三是京津港口群,以天津港为核心,以秦皇岛港、京唐港、黄骅港为主要支线港。

三大子港口群间形成“三足鼎立”,由于缺乏明确功能定位和分工,既有相互合作又暗含着激烈竞争。

表1环渤海港口群空间部分状况二、环渤海三大港口群间的竞争与合作目前,东北港口群、山东港口群和京津港口群之间竞争多于合作,而且竞争日趋激烈,主要表现在大连、天津、青岛三个主要枢纽港之间的竞争。

2004年,天津港完成货物吞吐量2.06亿吨,位列北方三强首位,青岛港完成货物吞吐量1.62亿吨,位居次席,大连港以1.43亿吨紧随其后。

然而在集装箱吞吐量上,青岛港是当之无愧的老大,以514万标箱遥遥领先于天津港的381万标箱和大连港的220万标箱。

天津港的强势在于散货,它的目标之一就是成为中国北方最大的散货主干港,而大连则在油品、粮食、滚装等货种上存在优势。

可以说,在环渤海港口群中,东北港口群、山东港口群、京津港口群三大港口群实力接近,各有优势,呈现出三足鼎立之势。

然而,竞争不仅仅存在于现在,更存在于未来。

北方国际航运中心可能只有一个,实力相近的三强谁都不愿意这个头衔旁落。

因此,他们不仅都喊出了要打造国际航运中心的口号,甚至还不约而同地将集装箱定为未来发展的重中之重,都提出要加大国际集装箱的中转量:天津港计划在2010年前投入280亿元,使货物吞吐量超过2亿吨,集装箱吞吐量达到1000万TEU;青岛港计划在2010年前投入160亿元,使货物吞吐量突破2亿吨,集装箱吞吐量达1000万TEU;大连港计划在2010年前投入280亿元,使货物吞吐量达2亿吨,集装箱吞吐量达600万TEU。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

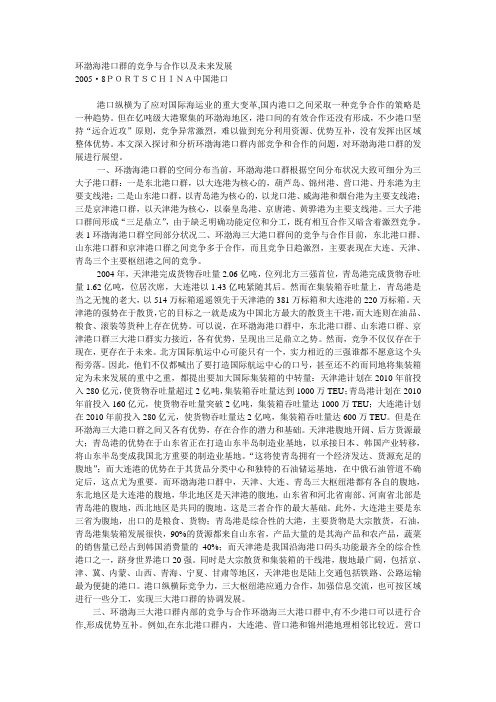

津冀环渤海圈各港口情况对比

表1津冀港口竞争力度比较

综合上面四组数据,津冀区域四个港口均属于天然不冻

良港,虽然结冰期岸边有一些固冰,但是对通航没有影响,因此结冰这一影响因素无效删除。

津冀港口集疏运便捷度比较中,通往雄安新区的铁路只有保津铁路一条,黄骅港、唐山港、秦皇岛港均需到天津中转,故铁路方面天津港有绝对优势。

随着京津冀协同发展的深入,规划建设的张保港铁路成为〃四横〃铁路网的重要线路之一。

如果这条铁路

建成,黄骅港就不需要到天津中转,可以直接连接雄安新区, 这也提升了黄骅港的发展潜力和集疏运便捷度。

天津港区位条件、港口生产水平、港口集疏运便捷度及综合竞争力均排名第一。

唐山港属于各方面条件比较均衡, 是〃雄安新区〃发展初级阶段不可或缺的港口。

黄骅港目前区位条件和生产力水平还有很大不足,但是发展潜力巨大, 是雄安新区长期发展的重要口岸。

秦皇岛港在四个港口中处于劣势,竞争力比较薄弱。