全国会计领军后备

全国会计领军(后备)人才注册会计师类(信息化方向)

田春红

女

29

王润

男

30

王玥

男

31

王彭果

男

32

王晓楠

女

33

王新宇

男

34

王忠松

男

35

吴大进

男

36

吴光明

男

37

吴恒青

男

38

夏军民

男

39

邢增峰

男

40

徐紫明

男

41

严珊珊

女

德勤华永北京分所 中审众环 众华 广州中职信

中天运江苏分所 广西信桂和 北京天圆全 希格玛 中审华 苏州众勤 天津倚天 普华永道中天 天职国际 重庆中鼎 山东和信

利安达山东分所 新联谊

安徽宝申 大华浙江万邦分所 江苏苏亚金诚镇江分所

新疆方夏 中喜 中兴华

北京兴华

42

颜凡清

男

43

余亚进

男

44

袁素芳

女

45

张昆

女

46

张宏昌

男

47

赵志新

男

48

郑耀祥

男

49

周百鸣

男

50

周海斌

男

信永中和 中汇

恒信弘正 信永中和 江苏公勤 北京中天恒

天健 天职国际

中汇

全国会计领军后备人才注册会计师类信息化方向拟录取名单按姓氏拼音排序序号姓名性别所在事务所瑞华安徽分所10四川华信集团11中兴财光华海南分所12宁波永敬13大华14安永华明16毕马威华振深圳分所1721聂铁良广州中职信22聂文华中天运江苏分所23广西信桂和24北京天圆全25希格玛26苏州众勤28天津倚天29普华永道中天30天职国际31重庆中鼎32山东和信33利安达山东分所34新联谊35安徽宝申36吴光明大华浙江万邦分所3738夏军民新疆方夏39中兴华41北京兴华42信永中和43中汇44信永中和46江苏公勤47北京中天恒48天职国际50

财政部关于印发全国会计领军(后备)人才培养工程提升计划实施方案的通知

财政部关于印发全国会计领军(后备)人才培养工程提升计划实施方案的通知文章属性•【制定机关】财政部•【公布日期】2013.03.26•【文号】财会[2013]6号•【施行日期】2013.03.26•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】会计正文财政部关于印发全国会计领军(后备)人才培养工程提升计划实施方案的通知(财会[2013]6号)中国注册会计师协会、中国会计学会、北京国家会计学院、上海国家会计学院、厦门国家会计学院,全国会计领军(后备)人才培养工程学员:为贯彻落实《国家中长期人才发展规划纲要(2010-2020年)》(中发〔2010〕6号)和《会计行业中长期人才发展规划(2010-2020年)》(财会〔2010〕19号)精神,进一步优化全国会计领军(后备)人才培养机制,我部制定了《全国会计领军(后备)人才培养工程提升计划实施方案》。

现印发你们,请结合实际、认真组织、精心培养、确保质量,全力推动高层次、复合型、国际化会计领军人才培养工作,为我国经济社会又好又快发展提供坚强的人才保障。

附件:全国会计领军(后备)人才培养工程提升计划实施方案财政部2013年3月26日附件:全国会计领军(后备)人才培养工程提升计划实施方案全国会计领军人才是推动我国经济社会发展和会计事业改革与发展不可或缺的重要力量。

为贯彻落实《国家中长期人才发展规划纲要(2010-2020年)》和《会计行业中长期人才发展规划(2010-2020年)》,进一步优化全国会计领军(后备)人才培养机制,持续推动全国会计领军(后备)人才培养工程毕业学员能力素质提升,发现、培养、推举一批优秀领军人才切实担当行业领军重任,现制定全国会计领军(后备)人才培养工程提升计划(以下简称提升计划)实施方案。

一、指导思想以邓小平理论、“三个代表”重要思想、科学发展观为指导,深入贯彻落实人才强国战略,按照统筹兼顾、突出重点的原则,遵循社会主义市场经济规律和人才成长规律,进一步优化全国会计领军(后备)人才培养机制,创新培养模式,持续提升全国会计领军人才的综合素质,持续发挥全国会计领军人才的引领、辐射作用,为我国经济社会又好又快发展和实现会计强国目标提供必要的智力支持和人才储备。

六载砥砺耕耘 今朝光荣绽放——全国会计领军(后备)人才首期学员毕业

发展 、提升核 心竞争力,中央提 出实施“ 出去 战略 。企业要 走

走 出 国门 , 境 外 投 融 资 和 跨 国经 营 , 观 上 需要 熟 悉 国 际 游 到 客 戏 规 则并 能 够加 以熟 练 运 用 , 熟 企 业 实 务 ,能够 参 与 战 略 经 谙

营 和 管 理 决 策 、能 够 解 决 复 杂 经 济 问题 的 高 端 会 计 实 务 人 才。 然 而,我 国高端 会 计人 才缺 失 的尴 尬 却在 此 时暴 露 无 遗 :大 型 国企 拟 在 国外上 市,却 因无 法按 时 提 交 符 合 国际 标 准 的财 务 报 告 而 不 得 不 推 迟 上 市计 划 ;会 计 师 事 务 所 迎 来 业 务 发 展 的 难

审时度势 果断起步

时光 回 溯 到 2 0 年 。彼 时 中国加 A W T 05 O后 的 5 过 渡 期 年 即 将 结 束 ,为了进 一 步 融 入 世 界 经 济发 展 大 潮 , 快 我 国 企 业 加

“ 全 国范 围 内, 计 划地 分 别 企 业 类 、行 政 事业 类 、注 册 会 计 在 有

哪e L ¥ {麓 圈 c0ct “ &∞I 李寿 鼎 鞲 An 分 麓

nQ

一 ห้องสมุดไป่ตู้

六 载 砥 砺 耕 耘 今 朝 光 荣 绽 放

全 国会 计领 军 ( 备 ) 人 才 首期 学 员毕 业 后

本 刊记 者 崔 洁

201 O三

蛛了 姒蚪

得机 遇 , 因缺 乏优 秀的大型项 目管理 人才眼 睁睁地 与机会 错 却 失 ;与国际财务报告准则趋 同的企业会 计准 则体 系建设迫在眉 睫, 国内熟悉国际财务 报告准则 的会 计人 才却凤 毛麟 角、廖 但

中 国的 会 计 领 军 人 才 培 养 战 略 铿 锵 起 步,阔 步 向 前。

全国会计领军(后备)人才

贵州省国资委 东风悦达起亚汽车公司财务部 中国南方电网公司 中国大唐集团海外投资有限公司 国投煤炭有限公司 国网北京市电力公司丰台公司 中国路桥工程有限责任公司 中国电信号百信息服务公司 中冶赛迪集团有限公司

韩芳 郝志军 侯华庆 胡尔纲 黄勤 李文新 栗晋 刘文彬 罗来峰 牛来保 颇颖 渠海昌 施金四 史书新 史永芳 万辉 王鸿艳 王娟 王志丽 胥翠芬 薛琳 闫学文 姚杰 易梅青 应小悦 于春玲 张景凡 张克慧 张日刚 张玉虎 张育强 赵东 周春华 周新迁 诸凡 魏蓉 李尚荣 金志刚 曹军 张星燎 夏登梅 肖 烽 李志杰 沈如军 徐鸿 严航 肖绍平 陈广垒 桂友泉 王海 魏华 杨宝华 张万萍 王惠芳

姓名 王淑霞 韦秀长 魏永春 巫升柱 吴琨宗 伍李明 夏存海 夏鹏中 严九 杨鸿雁 杨津 杨少良 余建国 袁丰 张大明 赵晓红 郑瑛 陈祖友 丁自明 房小兵 冯锐 韩杰 何世刚 侯锐 侯玲钦 胡志军 姜小华 李爱群 李殿承 李惊涛 李民 李迎军 梁志刚 刘强 马学国 孟林 潘翠英 秦永虎 秦正余 沈树忠 生育新 师永 史敏 宋杰 苏启坚 孙瑜 王俊华 王明东 王琪 王世鑫 曹锡锐 陈加武

工作单位 厦门市财政审核中心 中国联通有限公司河北省分公司 中国电力投资集团公司宁夏能源铝业... 厦门路桥建设集团有限公司计划财务... 宝钢集团有限公司经营财务部 中国银河证券股份有限公司战略研究... 武汉邮电科学研究院 广传播集团有限公司投融资部 中国石油冀东油田公司 中国机械工业集团公司 邢台钢铁有限责任公司 广东省本草药业有限公司 武汉国有资产经营公司 德勤华永会计师事务所有限公司广州... 北京市建筑设计研究院 中国五矿集团公司审计部 国家电网公司浙江金华电业局金华电业局 河南农开产业基金投资公司 宁夏银行股份有限公司支行 中国交通建设股份有限公司海外事业部 亿加乐集团 嘉里建设上海吉祥房地产有限公司 特变电工股份有限公司 中国通信服务公司 中服嘉运国际贸易公司 中国人寿保险股份有限公司天津市分... 宝业集团股份有限公司 湘电集团有限公司 中国建设银行资金结算部 广东发展银行南京分行 曹妃甸控股有限公司 冀东水泥吉林有限责任公司 厦门国际航空港食品有限公司 中交隧道工程局有限公司 国家烟草专卖局(中国烟草总公司) 昆仑银行股份有限公司资产负债部 苏州新区高新技术产业股份公司 中铁三局集团有限公司 上海紫江企业集团股份有限公司 中国糖业酒类集团公司 亨通集团有限公司 太原铁路局 上海市供销合作总社 北京演艺集团有限责任公司 厦门佰翔汇馨威斯汀酒店有限公司 上海柴油机股份有限公司 上海巴士实业(集团)股份有限公司 昆仑银行股份有限公司计划财务部 广西北部湾投资集团有限公司 中国核工业集团公司

财政部关于印发《全国会计领军人才培养十年规划》

(二)学员选拔应当经过申报、笔试、面试等程序,重点考察申请人的知识结构、专业素养、外语水平、分析创新能力、政策把握能力、组织协调能力、交际沟通能力、应变能力等素质。笔试环节采取“统一命题、统一考试、闭卷作答、统一评阅”的方式;面试环节采取结构化面试等方式。

领导小组负责规划、指导全国会计领军(后备)人才培养工作。具体负责指导会计领军(后备)人才培训网络建设,构建会计领军(后备)人才联合培养机制,建立各类会计领军(后备)人才培训沟通机制,协调各类会计领军(后备)人才培养工作,加强对外宣传,督促、指导各单位贯彻、落实领导小组的决议。

(二)会计领军(后备)人才培训采取“分类培养,联合打造”的模式。财政部会计司、中国注册会计师协会、中国会计学会分别是企业类、行政事业类、注册会计师类和学术类会计领军(后备)人才培训的管理部门,依托北京、上海、厦门三家国家会计学院具体实施培训。

(4)深化沟通交流。积极拓展会计领军(后备)人才与其他类型人才的沟通交流渠道,形成会计人才与其他类型人才的互动机制。积极开展学员与国有大型企业、跨国公司、国际性组织或研究机构的高层管理人员、科研人员以及国家人才管理部门领导之间的交流。

(5)加强理论研究。激发学员主动思考和理论创新的热情,提升学员洞察问题的能力,开展重点案例研究,通过案例竞赛、成果交流等形式,引导学员掌握先进、科学的研究方法,提高研究质量,边工作、边研究、边提高,邀请学员参与财会法规、准则制度的研究、制订,使更多的学员在学术造诣上得到社会的认可和肯定。

3.第三个考核周期为使用提高阶段。该周期以工作实践、推荐使用为主,着重加强对学员的使用,在持续打造学员各项能力的同时,强调对学员实际工作能力的考察,强化对学员的使用,发挥优秀学员的带动作用,提升学员在行业中的知名度和影响力,重点培养、精品打造,帮助学员实现从执行者向管理者、领导者、决策者的角色转变。该周期的主要任务是:

财政部关于颁发陈祖友等50位同志全国会计领军人才毕业证书的通知

财政部关于颁发陈祖友等50位同志全国会计领军人才毕业证书的通知文章属性•【制定机关】财政部•【公布日期】2010.11.15•【文号】财会函[2010]39号•【施行日期】2010.11.15•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】会计正文财政部关于颁发陈祖友等50位同志全国会计领军人才毕业证书的通知(财会函[2010]39号)各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,中共中央直属机关事务管理局,国务院机关事务管理局、铁道部,解放军总后勤部,武警部队后勤部:为贯彻落实国家人才强国战略,切实加强我国高素质、复合型、国际化会计人才培养,我部于2005年启动全国会计领军人才培养工程。

依据《全国会计领军(后备)人才培养十年规划》要求,陈祖友等50位同志顺利完成全国会计领军(后备)人才培养工程全部培训项目,经考核合格,准予毕业,特颁发“全国会计领军人才”证书。

希望各级会计管理部门切实加强政策引导和服务,为全国会计领军人才履行领军职责搭建平台。

希望各位全国会计领军人才戒骄戒躁,立足本职岗位,切实发挥引领辐射作用,为推动我国经济社会又好又快发展做出更大贡献。

附件:首批全国会计领军人才名单财政部二O一O年十一月十五日附件:首批全国会计领军人才名单陈祖友河南省农业综合开发公司投资银行部经理兼河南农开投资基金管理有限责任公司副总经理丁自明宁夏银行股份有限公司支行副行长房小兵中国交通建设股份有限公司财会部副总经理冯锐上海实业集团上实地产财务部总经理韩杰中国华润上海医疗器械(集团)有限公司总会计师何世刚特变电工股份有限公司总经济师侯锐中国通信服务公司副总裁侯玲钦中服嘉运国际贸易公司财务总监胡志军中国人寿保险股份有限公司天津市分公司总经理助理姜小华宝业集团股份有限公司副总经理李爱群湘电集团有限公司总经理助理李殿承中国建设银行资金结算部资金结算部高级副经理李惊涛广东发展银行南京分行分行副行长兼财务总监李民曹妃甸控股有限公司财务总监李迎军冀东水泥吉林有限责任公司财务总监梁志刚厦门国际航空港食品有限公司总经理XXX 中交隧道工程局有限公司总会计师马学国国家烟草专卖局(中国烟草总公司)孟林中国石油抚顺石化公司财务处副处长潘翠英苏州新区高新技术产业股份公司副总经理秦永虎中铁三局集团有限公司总会计师秦正余上海紫江企业集团股份有限公司副总经理兼财务总监沈树忠中国糖业酒类集团公司财务部经理生育新保利协鑫能源控股有限公司财经管理部总经理师永太原铁路局财务处处长史敏上海市供销合作总社财务总监宋杰北京演艺集团有限责任公司总会计师苏启坚厦门佰翔汇馨威斯汀酒店有限公司副总经理孙瑜上海柴油机股份有限公司资产财务部部长王俊华上海巴士实业(集团)股份有限公司总会计师王明东中油财务有限责任公司财务部副经理王琪广西北部湾投资集团有限公司计划财务部副主任王世鑫中国核工业集团公司财会部主任王淑霞厦门市财政审核中心财务总监韦秀长中国联通广东公司副总经理兼总会计师魏永春中国电力投资集团公司宁夏能源铝业集团公司总会计师巫升柱厦门国际航空港集团有限公司财务部副经理吴琨宗宝钢股份公司财务部部长伍李明中国银河证券股份有限公司战略研究部高级经理夏存海武汉邮电科学研究院总会计师夏鹏中广传播集团有限公司投融资部总经理严九中国石油冀东油田公司总会计师杨鸿雁中国机械工业集团公司资产财务部副部长杨津邢台钢铁有限责任公司财务部副主任杨少良广东省本草药业有限公司党委书记余建国武汉国有资产经营公司副总经理袁丰德勤关黄陈方会计师师行高级经理张大明北京市建筑设计研究院财务总监赵晓红中国五矿集团审计部副总经理郑瑛国家电网公司浙江金华电业局人力资源部副主任。

272022年全国会计领军(后备)人才(行政事业类)选拔培训模拟试卷(二)答案

2022年全国会计领军〔后备〕人才〔行政事业类〕培训选拔考试模拟试卷〔二〕答案一、选择题〔请在备选答案中选择1个或1个以上正确答案,并将答案填写在括号内。

此题共15小题,每题2分共30分〕1、A2、ACD3、B4、BCD5、ACD6、ABCD7、ABCD8、AC9、A 10、ABCD11、ABC 12、ABCD 13、A 14、ABCD 15、ABCD二、案例分析题〔此题共3小题。

每题25分,共75分〕1.【正确答案】事项〔1〕处理不正确。

理由:甲单位以国有资产对外出租,单位价值在800万元以上〔含800万元的〕应当报经主管部门审核同意后报财政部审批。

中央级事业单位利用国有资产出租、出借取得的收入,应纳入一般预算管理,全部上缴中央国库,支出通过一般预算安排,用于收入上缴部门的相关支出,专款专用。

事项〔2〕处理正确。

事项〔3〕处理不正确。

理由:甲单位以国有资产对外提供担保,应报经主管部门审核同意后,报同级财政部门审批。

事项〔4〕处理不正确。

事项〔5〕处理不正确。

理由:财政部门批复、备案前的资产损失,单位不得自行进行账务处理;待财政部门批复、备案后,才可进行账务处理。

事项〔6〕处理不正确。

理由:甲单位在预算执行中发生的非财政补助收入超收局部,原那么上不再安排当年的根本支出。

事项〔7〕处理正确。

事项〔8〕处理正确。

事项〔9〕中,不当之处:甲单位将下属单位上缴的管理费列入往来账的做法不正确。

甲单位由管理层决定购置超出资产配置规定限额专用设备的做法不正确。

甲单位从往来账列支设备购置支出的做法不正确。

正确处理:甲单位应将下属单位上缴的管理费计入附属单位缴款。

甲单位用财政性资金以外的其他资金购置规定限额以上资产的,须报主管部门审批,并由主管部门报同级财政部门备案。

甲单位应从事业支出中列支设备购置支出。

事项〔10〕中,甲单位将A工程结余资金用于补助B工程人员经费的做法不正确。

理由:工程支出结余资金,在统筹用于编制以后年度预算之前,原那么上不得动用。

全国会计领军(后备)人才企业类第十一期入选名单

中国电力建设股份有限公司

李汝萍

宁波日报报业集团

杨充

国家电网公司

杨昌林

甘肃省公路航空旅游集团公司

汪翼鹏

中电投云南国际电力投资有限公司

沈锋

中国电信股份有限公司广西分公司

肖合燕

河南省发展燃气有限公司

邱洪涛

中航工业洪都集团有限公司

邵昂珠

山东海运股份有限公司

邹纯格

北京矿冶研究总院

陈叶

中国铁路总公司

陈磊

国网国际发展有限公司

陈延明

中国中材国际工程股份有限公司

周鹏

中国兵器装备集团兵器装备研究所

周国栋

中国石油西南油气田公司

屈哲锋

聚光科技(杭州)股份有限公司

欧伟辉

中国港湾工程有限责任公司

范振中

云南世博旅游控股集团有限公司

修玮

山东省国有资产投资控股有限公司

姚晓华

广东省航运集团有限公司

胡浩

成都俟实扬华土木工程有限公司

胡敏

湖北西塞山发电有限公司

程新建

中国石化股份公司

蒋博文

广西机场管理集团有限责任公司

韩海文

国网内蒙古东部电力有限公司

鲍江燕

交通银行江西省分行

蔡真捷

湖南省电力公司柘溪水力发电厂

颜进

湖南电广传媒股份有限公司

中核(天津)机械有限公司

朱亚梅

重庆机场集团有限公司

吴东莹

西安航空动力股份有限公司

宋颖霞

辽宁能源投资(集团)有限责任公司

张妮

航天科工海鹰集团有限公司

张超

中国铁道科学研究院

张惠峰

上海电力土耳其EMBA发电有限公司

李平பைடு நூலகம்

2018年全国会计领军(后备)人才(企业类)选拔考试真题回忆

2018年全国会计领军(后备)人才(企业类)选拔考试真题回忆2018年全国会计领军(后备)人才(企业类)选拔考试真题回忆本文由以下部分组成,供参考:一、经验体会二、全真题回忆三、考场实况经验体会:笔试成绩仅供参考,财政部和国管局会综合考虑公司背景、考生职位、笔试成绩,选择90人参加下一阶段的面试,最终确定60人为本年度全国会计领军人才名单。

因此,笔试成绩并非决定因素。

建议考生不要花费大量时间在专业题型的复上,应当选择重点领域进行攻克,留出更多时间加强时政敏感度和英语翻译能力的提高。

一、选择题(本题共10小题,每小题2.5分,共25分)1.十九大表述2.博鳌论坛改革开放的重大举措3.乡村振兴战略目标4.马克思诞辰百年,不断深化认识什么规律5.中央审计委员会的职能6.营造企业家健康成长环境的举措7.会计人员诚信措施8.境外投资财务管理办法9.完善国有金融资本管理体制10.优化营商环境专题小组的职责二、案例分析题(本题共3小题,每题25分,共75分)第1题1.合同履约义务分摊确认是否正确?2.完工进度确认是否正确?3.包装、运输及安装费用作为增量成本确认资产,是否正确?4.未确认维护保养义务收入,是否正确?第2题1.“五力”哪几个要素?2.采用的是哪种预算编制方法,优缺点有哪些?3.投资报酬率、剩余收益率比较,EVA的计算公式?4.标准成本法的优缺点?5.目标成本的计算公式?第3题,内控1.补提坏账准备、快报业绩偏差较大的内控改进措施。

2.对外担保的内控改进措施。

3.借款不符合董事会决议的内控改进措施。

4.海外工程项目的政治、文化及法律风险,管控措施建议。

三、英语题(本题共2小题。

第1小题20分,第2小题30分,共50分)第1题,Intangible Assets1)选择题:为什么商标确认为无形资产?关于无形资产的说法哪个是正确的?2)问答题:为什么经济学家认为无形资产对长期GDP有贡献?政府在无形资产投资中应该扮演什么角色?举例说明无形资产在公司中如何产生和入账?3)翻译题:无形资产应当在预计使用年限内分期平均摊销,按照使用年限或法律规定的有效年限,两者孰低,进行直线摊销。

全国会计领军(后备)人才注册会计师类(信息化方向)

安徽宝申 大华浙江万邦分所 江苏苏亚金诚镇江分所

新疆方夏 中喜 中兴华

北京兴华

42

颜凡清

男

43

余亚进

男

44

袁素芳

女

45

张昆

女

46

张宏昌

男

47

赵志新

男

48

郑耀祥

男

49

周百鸣

男

50

周海斌

男

信永中和 中汇

恒信弘正 信永中和 江苏公勤 北京中天恒

天健 天职国际

中汇

附件:

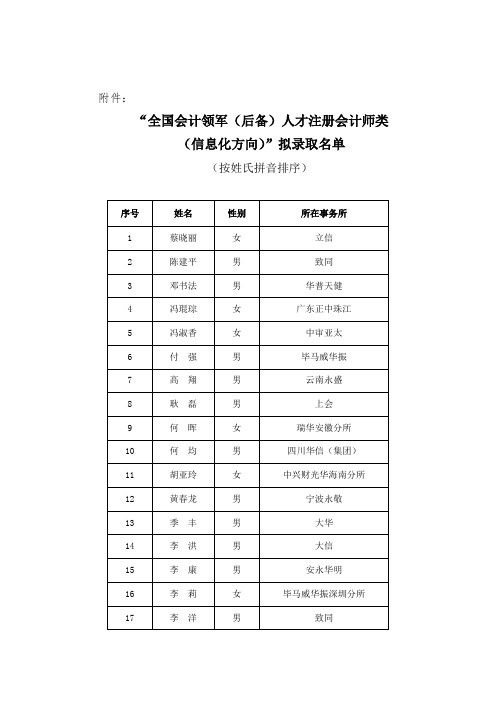

“全国会计领军(后备)人才注册会计师类 (信息化方向)”拟录取名单

(按姓氏拼音排序)

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

姓名 蔡晓丽 陈建平 邓书法 冯琨琮 冯淑香 付强 高翔 耿磊 何晖 何均 胡亚玲 黄春龙 季丰 李洪 李康 李莉 李洋

性别 女 男 男 女 女 男 男 男 女 男 女 男 男 男 男 女 男

田春红

女

29

王润

男

30

王玥

男

31

王彭果

男

32

王晓楠

女

33

王新宇男34源自王忠松男35

吴大进

男

36

吴光明

男

37

吴恒青

男

38

夏军民

男

39

邢增峰

男

40

徐紫明

男

41

严珊珊

女

德勤华永北京分所 中审众环 众华 广州中职信

中天运江苏分所 广西信桂和 北京天圆全 希格玛 中审华 苏州众勤 天津倚天 普华永道中天 天职国际 重庆中鼎 山东和信

财政部关于印发《全国会计领军人才培养工程发展规划》的通知

财政部关于印发《全国会计领军人才培养工程发展规划》的通知文章属性•【制定机关】财政部•【公布日期】2016.10.09•【文号】财会[2016]20号•【施行日期】2016.10.09•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】会计正文关于印发《全国会计领军人才培养工程发展规划》的通知财会[2016]20号各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,中共中央直属机关事务管理局,国家机关事务管理局,中央军委后勤保障部财务局、武警总部后勤部,北京、上海、厦门国家会计学院:为贯彻落实国家人才强国战略,切实加强会计领军人才培养工作,进一步建立健全会计领军人才培养机制,实现会计领军人才培养的规范化、系统化、科学化,我部制定了《全国会计领军人才培养工程发展规划》(以下简称《规划》),现印发给你们。

该《规划》适用于财政部组织的全国会计领军人才培养工作。

各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,中共中央直属机关事务管理局,国家机关事务管理局,中央军委后勤保障部财务局、武警总部后勤部,可以参照全国会计领军人才培养的选拔方式、培养内容、培养方式等,因地制宜,实施本地区、本部门、本系统会计领军人才培养工程。

附件:全国会计领军人才培养工程发展规划财政部2016年10月9日附件全国会计领军人才培养工程发展规划会计人才是我国人才队伍的重要组成部分,是维护市场经济秩序、推动科学发展、促进社会和谐的重要力量。

加强会计人才队伍建设,尤其是会计领军人才培养,不仅关系到提高会计行业核心竞争力、确保会计工作促进经济社会发展的职能作用有效发挥,而且关系到贯彻落实国家人才强国战略、加快建设会计人才强国的大局。

为支持实施企业“走出去”战略,实现会计审计标准国际趋同,加快高素质、复合型、国际化、管理型会计人才培养步伐,财政部在2005年正式启动了全国会计领军(后备)人才培养工程。

(2020年整理)全国会计领军(后备)人才(企业类)培训选拔考试笔试模拟试卷(一)答案.doc

XXXX年全国会计领军(后备)人才(企业类)培训选拔考试笔试模拟试卷答案(一)一、选择题(请在备选答案中选择1个或1个以上正确答案.并将答案填写在括号内。

本题共10小题,每小题2.5分.共25分)1. ABCD2. BCD3. ABCD4. ABCD5. ACD6. ABCD7. CD8. AC9. ACD10. ACD二、案例分析题(本题共3小题。

每小题25分,共75分)1.1.(1)甲公司对X公司的剩余投资应当采用权益法核算。

理由:甲公司出售对X公司部分股权后,在X公司董事会中派有2名董事,仍然对X 公司有重大影响。

(2)长期股权投资处置损益=5 400-9 000×1/3 =2 400 (万元)甲公司剩余长期股权投资的账面价值为6 000万元,与原投资时应享有X公司可辨认净资产公允价值份额之间的差额为600万元(6 000-13 500×40% ), 属于投资作价中体现的商誉部分,不需要调整长期股权投资的账面价值。

处置投资后按照持股比例计算享有X公司自购买日至处置投资日期初之间实现的净损益为2 400万元(6 000×40%),应调增长期股权投资的账面价值,同时调增留存收益;处置期初至处置日之间实现的净损益600万元,应调增长期股权投资的账面价值,同时增加当期投资收益。

因此,甲公司对X公司剩余长期股权投资的账面价值=6 000+2 400+600 =9 000 (万元)对甲公司个别财务报表中损益的影响=2 400 +600 =3 000 (万元)2.根据合并财务报表准则的规定,企业因处置部分股权投资等原因丧失了对被投资方的控制权的,在编制合并财务报表时,对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。

处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日或合并日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益,同时冲减商誉。

会计领军(后备)人才风采

,

、

、

。

、

、

,

,

,

材 7 部 多 次 参 加 国 内外 学 术 研 讨 会 赴 香 港 大 学 香 港 理 工 大 学进 行 合 作 研 究 研 究 成 果 曾 获 中 国 会 计 学 会 优 秀 论 文 三 等 奖 ( 2 0 0 7 2 0 0 9 ) 《中 国 会 计 学 刊 》 优 秀 论 文 奖 A P J A E 会议 (2007 ) 最 佳 论 文 奖 ( 2 0 0 5 ) 教 学 成 果 曾 获 上 海 市 优 秀教 学 成 果 等 奖 ( 2 0 0 9 ) 第 六 届 高等 教 育 国 家级 教 学 成 果 二 等 奖 ( 2 0 0 9

、

“

”

、

一

。

、

。

。 ,

“

”

、

,

。

现 任 上 海 财 经 大 学 会 计 学 院 副 院 长 会 计 与 财 务 研 究 院 ( 教 育部 人 文 社 会 科 学 重 点 研 究 基 地 ) 驻 院 研 究 员 兼 任 国 家 自然科 学 基 金 委 通 讯 评 议 专 家 中 国 会 计 学 会 财务 成 金 本分 会 常务理 事 《 理 学报 》 编 委 在 《 理 世 界 》 《 融研 究 》 《 计 研 究 》 等 学 管 管 会 F 术 期 : IJ 发 表 论 文 4 0 余 篇 主 持 ( 或 参 与 ) 各 类 课 题 1 9 项 出 版 专 著 l 部 主 ( 参 ) 编 教

会 计 领 军 (后 备 ) 人 才 风 采

朱红 军

。

o

19 7 6 年 1 月生 于 浙 江 新 昌 财政部首届 会 计 学术领 军 人 才 ( 2 0 0 5 ) 2 0 0 2 年获得 上 海 大 学 管 理 学 ( 会 计 学 ) 博 士 学 位 2 0 0 7 年破 格 提 升 为 上 海 财 经 大 学 会 计 学 院 会 计 学 财经 教 授 博 士 生 导 师 2 0 0 8 年荣 获 上 海 市 曙 光 学 者 称 号

财政部启动两类会计领军人才选拔工作

财政部启动两类会计领军人才选拔工作作者:来源:《财会信报》2018年第09期本报讯(记者米太平)近日,财政部发布通知,启动了2018年度全国会计领军(后备)人才(行政事业类)和领军(后备)人才(企业类)选拔培养工作。

行政事业类领军(后备)人才报名基本条件为:遵守《会计法》、《预算法》等法律法规,遵守会计职业道德;在中央各部委、各省级人民政府、中央军委总部机关及其所辖直属行政事业单位,或者大型科研院所、高等院校担任分管财务的单位负责人、财务部门处级及以上人员。

企业类领军(后备)人才报名基本条件为:遵守《会计法》等法律法规,遵守会计职业道德;在中央管理企业、省国资委管理的大型企业、上市公司、其他企业担任分管财务的企业负责人、财务部门负责人及副职;具有高级会计师职称或达到高级会计师资格考评结合考试国家合格标准。

此外,两类领军(后备)人才的共同报名条件还包括:具有经济管理类专业大学本科以上学历;具有较高的政策水平和较丰富的财务会计工作经验,具有较强的开拓创新意识和组织协调能力、分析研究能力;从事财务会计工作5年以上,具有较高的英语水平,能够运用英语进行听、说、读、写;年龄一般不超过45周岁(年龄计算截止到2018年9月底);身体健康。

通知强调,最近5年内因执业活动违法、违纪受过行政处罚或刑事处罚或因直接过失给本单位造成不利后果或不良影响的,或者本人所在单位最近5年内存在严重违反会计法及有关财经法律法规的行为且与本人执业活动或职权范围有直接关系的,不得参加选拔。

培养对象的选拔由财政部统一组织,包括正式申报、选拔笔试、选拔面试、确定培养对象四个环节。

两类领军(后备)培养周期均为6年,分为集中培训和跟踪管理两个部分。

其中,行政事业类领军(后备)人才培养工作计划于2019年5月开始,首次集中培训为半个月,地点在厦门国家会计学院;企业类人才培养工作计划于2019年9月开始,首次集中培训为1个月,地点在上海国家会计学院。

全国会计领军(后备)人才(企业类)培训选拔考试笔试模拟试卷答案

2017年全国会计领军(后备)人才(企业类)培训选拔考试笔试模拟试卷答案(一)一、选择题(请在备选答案中选择1个或1个以上正确答案.并将答案填写在括号内。

本题共10小题,每小题2.5分.共25分)1. ABCD2. BCD3. ABCD4. ABCD5. ACD6. ABCD7. CD8. AC9. ACD10. ACD二、案例分析题(本题共3小题。

每小题25分,共75分)1.1.(1)甲公司对X公司的剩余投资应当采用权益法核算。

理由:甲公司出售对X公司部分股权后,在X公司董事会中派有2名董事,仍然对X 公司有重大影响。

(2)长期股权投资处置损益=5 400-9 000×1/3 =2 400 (万元)甲公司剩余长期股权投资的账面价值为6 000万元,与原投资时应享有X公司可辨认净资产公允价值份额之间的差额为600万元(6 000-13 500×40% ), 属于投资作价中体现的商誉部分,不需要调整长期股权投资的账面价值。

处置投资后按照持股比例计算享有X公司自购买日至处置投资日期初之间实现的净损益为2 400万元(6 000×40%),应调增长期股权投资的账面价值,同时调增留存收益;处置期初至处置日之间实现的净损益600万元,应调增长期股权投资的账面价值,同时增加当期投资收益。

因此,甲公司对X公司剩余长期股权投资的账面价值=6 000+2 400+600 =9 000 (万元)对甲公司个别财务报表中损益的影响=2 400 +600 =3 000 (万元)2.根据合并财务报表准则的规定,企业因处置部分股权投资等原因丧失了对被投资方的控制权的,在编制合并财务报表时,对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。

处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日或合并日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益,同时冲减商誉。

全国会计领军人才培养项目

全国会计领军人才培养项目目录简介申报条件附1:附2:编辑本段简介[1]全国会计领军(后备)人才培养项目自2005年12月启动,至2009年共招收16个班650多名学员。

学员平均年龄在35岁左右,全部具有本科以上学历,其中90%以上具有硕士以上学位,多数人具有境外学习、工作经历,几乎全部具有高级会计师资格或注册会计师资格。

目前,全国会计领军(后备)人才培训已经受到社会各界的广泛关注,并得到了业内和用人单位的充分肯定。

2007年,财政部发布了《全国会计领军(后备)人才培养十年规划》,提出要在全国范围内,有计划地按照企业类、行政事业类、注册会计师类、学术类4类,争取用10年左右的时间,培养1000名左右会计领军人才,担负会计行业的领军重任。

全国会计领军(后备)人才培训班的培训周期为6年,分为集中培训和跟踪管理2个部分,跟踪培训实行在职学习、实践考核与跟踪培训相结合。

据了解,培训将引入淘汰机制。

培训分为3个考核周期,实施定期淘汰。

取得全国会计领军(后备)人才培训证书者,将择优聘任为财政部会计准则、内部控制标准咨询专家组成员。

编辑本段申报条件[2]1.遵守《中华人民共和国会计法》等相关法律法规,诚实守信。

2.在中央管理企业(含中央管理金融企业,下同)和省属大型企业担任分管财务的企业负责人、财务部门主要领导及其后备人员,或在上市公司中担任总会计师,并具有开拓创新意识和较强的组织协调能力、分析研究能力。

3.具有经济管理类专业大学本科以上学历,有较高的政策水平和较丰富的财务工作经验,从事财务会计工作5年以上;具有高级会计师职称或通过高级会计师资格考评结合考试国家合格标准。

4.具有较高的英语水平,能够运用英语进行听、说、读、写。

5.年龄不超过45周岁(年龄计算截止到2010年9月);身体健康。

除个人自愿申请外,中央管理企业可依据上述条件推荐本单位2—3名后备干部参加培训选拔;中央有关主管单位、各省级财政部门可依据上述条件推荐2—3名本部门、本地区、本行业高级会计人才参加培训选拔。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国电力建设股份有限公司

李汝萍

宁波日报报业集团

杨充

国家电网公司

杨昌林

甘肃省公路航空旅游集团公司

汪翼鹏

中电投云南国际电力投资司

肖合燕

河南省发展燃气有限公司

邱洪涛

中航工业洪都集团有限公司

邵昂珠

山东海运股份有限公司

邹纯格

北京矿冶研究总院

陈叶

中国铁路总公司

陈磊

国网国际发展有限公司

中核(天津)机械有限公司

朱亚梅

重庆机场集团有限公司

吴东莹

西安航空动力股份有限公司

宋颖霞

辽宁能源投资(集团)有限责任公司

张妮

航天科工海鹰集团有限公司

张超

中国铁道科学研究院

张惠峰

上海电力土耳其EMBA发电有限公司

李平

中国电建集团铁路建设有限公司

李冰

中国建筑股份有限公司海外事业部财务资金部

李远

中国航天科技集团中国东方红卫星股份有限公司

陈延明

中国中材国际工程股份有限公司

周鹏

中国兵器装备集团兵器装备研究所

周国栋

中国石油西南油气田公司

屈哲锋

聚光科技(杭州)股份有限公司

欧伟辉

中国港湾工程有限责任公司

范振中

云南世博旅游控股集团有限公司

修玮

山东省国有资产投资控股有限公司

姚晓华

广东省航运集团有限公司

胡浩

成都俟实扬华土木工程有限公司

胡敏

湖北西塞山发电有限公司

全国会计领军(后备)人才企业类第十一期入选名单

(以姓氏笔画排序)

姓名

单位

马强

山东省金融资产管理股份有限公司

马海峰

南京百家汇科技创业社区有限公司

王雁

中铁租赁有限公司

王会波

山西潞安矿业(集团)公司潞安环能股份公司

王红霞

中国水电建设集团国际工程有限公司

王谟卫

中国机械设备工程股份有限公司

王辉平

北方国际展览有限公司

赵慧琳

义马煤业集团股份有限公司

郝向丽

海南省南海现代渔业集团有限公司

钟宇

四川航天技术研究院

夏春梅

中国航空工业集团公司

贾晓刚

中国兵器装备集团公司

高晗

中航工业东安发动机集团

崔斌斌

大唐融资租赁有限公司

梁宁

中国石油天然气集团公司

盛利军

中国兵器工业集团第五三研究所

龚如峰

中国兵器工业信息中心

程六满

中国移动郑州分公司

冯涛

北京首创股份有限公司

卢飞

沈阳飞机工业(集团)有限公司

叶宝松

中材装备集团有限公司

左文军

河北信息产业投资集团

石嵩

中国电建集团海外投资有限公司

刘云

中铁十六局集团第一工程有限公司

刘维丹

黑龙江省电工仪器仪表工程技术研究中心有限公司(隶属国家电网)

刘慧萍

青岛城投置地发展有限公司

孙庆华

中国石油天然气集团公司

孙利军

程新建

中国石化股份公司

蒋博文

广西机场管理集团有限责任公司

韩海文

国网内蒙古东部电力有限公司

鲍江燕

交通银行江西省分行

蔡真捷

湖南省电力公司柘溪水力发电厂

颜进

湖南电广传媒股份有限公司