苏宁易购集团股份有限公司财务报表分析

苏宁易购财务分析

速动比率(与国美相比)

从上图结果可以看出,该公司的速动比率2011年为 0.84,比2010年1.02下降了0.18,联系到流动比率分析我 觉得,由速动比率反映的公司的偿债能力比由流动比率反 映的偿债能力有更大幅度的下降,这就说明了公司的存货 所占的比例有大幅度上升。

另外,苏宁电器的速动比率变化幅度非常明显。国美 的波动确明显小于苏宁,虽然国美的流动比率要低于苏宁 电器,但是可能由于苏宁电器的流动资产中存货和其他变 现能力较差的资产较多,导致了苏宁电器的速动比率下降。

主营业务收入的产品构成分析

从图中可以看出,苏宁公司的利润最重要的来源,是企 业业绩的主要增长点,国内传统家电行业是大趋势是竞 争白热化,传统家电利润呈现微利趋势,苏宁净利润大 幅下滑,更多是受到线上业务的影响,而这也是转型中 的苏宁所必须承受的,所以我预计13年苏宁的盈利能力 会有所提升。

营运能力

2012年年末资产负债率=470÷291×100%=61.68%

苏宁电器股份有限公司的资产负债率一直是上升趋势的,表明公司负债 在上升,并且公司的资产负债率已经超出国际公认范围内,说明公司财务

风险在增加,长期负债能力较弱。

长期偿债能力分析

2. 产权比率=负债总额÷所有权权益×100% 2010年年末产权比率=251÷188×100%=133.51% 2011年年末产权比率=368÷230×100%=160% 2012年年末产权比率=368÷230×100%=161.51%

苏宁电器股份有限公司的产权比率在持续上升,并且超过了国际公认 标准1:1,这说明公司的负债偏高,公司的长期负债能力弱。

3.长期负债与营运资金的比率=长期负债÷营运资金 2010年长期负债与营运资金比率=5.28÷100×100%=5.28% 2011年长期负债与营运资金比率=11.2÷78×100%=14.36% 2012年长期负债与营运资金比率=58÷122×100%=47.54%

苏宁易购财务报表分析

苏宁易购财务报表分析苏宁易购是中国领先的综合零售企业,成立于1996年,总部位于江苏省南京市。

该公司以家电、数码家电、快消品等为主要销售产品,同时也涉及房地产开发、金融服务、文化娱乐等多个领域。

以下是对苏宁易购财务报表的分析。

通过分析苏宁易购的利润表,我们可以看到,公司在最近几年实现了持续的收入增长。

截至2019年底,公司的营业收入达到了2926亿元,同比增长16.1%。

这主要得益于公司在电商领域的市场份额增加以及线下实体店的扩张。

苏宁易购也通过提高产品的附加值和增加增值服务的方式,提高了公司的毛利率。

公司在销售费用、管理费用和财务费用等方面的支出也在增加,导致净利润增长的幅度相对较低。

通过分析苏宁易购的资产负债表,我们可以看到,公司的总资产规模不断扩大。

截至2019年底,公司的总资产达到了9808亿元,同比增长18.6%。

这主要得益于公司的运营活动所带来的现金流入和资本开支的增加。

公司的负债规模也在增加,主要是由于购买固定资产和不动产的借款。

通过分析苏宁易购的比率分析,我们可以看到,公司的经营绩效在逐渐提高。

公司的利润率从2017年的1.8%增加到2019年的2.2%,显示出公司的盈利能力有所增强。

公司的资产周转率从2017年的1.7次增加到2019年的1.8次,显示出公司的资产利用效率有所提高。

公司的偿债能力相对较低,公司的资本结构偏向于负债,需要加强财务风险管理。

通过对苏宁易购财务报表的分析,我们可以看到该公司在过去几年里取得了持续增长的业绩。

我们也应该注意到公司所面临的竞争压力和市场变化可能对其未来的发展带来的风险。

苏宁易购需要继续加强市场竞争力,提高盈利能力,并积极应对风险挑战。

苏宁易购财务报表分析

苏宁易购财务报表分析苏宁易购是中国领先的互联网零售企业,以“智慧零售,悦享生活”为使命,整合了全渠道、全场景、全品类的线上线下资源,为消费者提供全方位“零售+服务”解决方案。

本文将对苏宁易购2020年度财务报表进行分析,从营收、毛利率、净利润、资产负债等方面,探究公司的财务状况。

一、营收苏宁易购2020年度营收为1021.85亿元,同比增长28.33%。

营收构成方面,电子产品及其他耐用消费品销售收入为713.48亿元,占比69.83%;家电及其他消费品销售收入为83.74亿元,占比8.2%;服务和其他收入为141.91亿元,占比13.89%。

从营收构成来看,苏宁易购主要收入来源依然是电子产品及其他耐用消费品销售,其次是服务和其他收入。

这说明公司在零售+服务模式下,以整合全渠道、全场景、全品类的线上线下资源,形成多元化收益。

二、毛利率毛利率下降说明企业成本把控不力,也反映了市场竞争越来越激烈的情况下,企业需要通过提供更多附加服务等方式来增加利润点。

同时,服务及其他板块的毛利率明显高于其他板块,这也证明了公司优化业务结构,增强服务部分核心竞争力的战略。

三、净利润苏宁易购2020年度净利润为18.74亿元,同比增长25.51%。

虽然净利润增速相较2019年略有下降,但是公司总体仍保持增长态势。

四、资产负债苏宁易购2020年度总资产为3846.91亿元,同比增长47.01%;总负债为2955.36亿元,同比增长57.7%;净资产为891.55亿元,同比下降1.54%。

公司2019年度至2020年度,总资产和总负债均呈现大幅增长,而净资产下降主要是由于向京东发行股份,计入净资产的股权融资成本的影响。

综上,苏宁易购2020年度财务报表整体呈现增长态势,营收和净利润增长,资产规模和负债规模均得到了提升。

然而,毛利率下降和净资产下降仍需引起关注,公司需要进一步优化经营和财务管理,以实现持续、健康、稳步发展。

财务分析报告苏宁易购(3篇)

第1篇一、概述苏宁易购作为中国领先的电子商务企业,自1990年成立以来,经过多年的发展,已成为中国最大的综合零售企业之一。

本报告通过对苏宁易购近年来的财务报表进行分析,旨在评估其财务状况、盈利能力、偿债能力以及发展潜力,为投资者和决策者提供参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析苏宁易购的资产结构主要包括流动资产、非流动资产和负债。

近年来,苏宁易购的资产总额逐年增长,主要得益于公司业务的快速发展。

以下是苏宁易购资产结构的具体分析:流动资产:主要包括货币资金、交易性金融资产、应收账款、存货等。

近年来,苏宁易购的流动资产占比逐年提高,说明公司短期偿债能力较强。

非流动资产:主要包括固定资产、无形资产、长期投资等。

苏宁易购的非流动资产占比相对稳定,说明公司长期发展基础良好。

负债:主要包括短期借款、应付账款、长期借款等。

近年来,苏宁易购的负债总额逐年增长,但负债占比相对稳定,说明公司财务风险可控。

(2)负债结构分析苏宁易购的负债结构主要包括流动负债和非流动负债。

以下是苏宁易购负债结构的具体分析:流动负债:主要包括短期借款、应付账款等。

近年来,苏宁易购的流动负债占比逐年提高,但增长速度较慢,说明公司短期偿债压力不大。

非流动负债:主要包括长期借款等。

苏宁易购的非流动负债占比相对稳定,说明公司长期偿债能力较强。

2. 利润表分析(1)营业收入分析苏宁易购的营业收入主要包括商品销售收入、服务收入等。

近年来,苏宁易购的营业收入逐年增长,主要得益于公司业务的拓展和市场份额的提升。

(2)毛利率分析苏宁易购的毛利率在近年来波动较大,主要受到市场竞争、原材料价格等因素的影响。

总体来看,苏宁易购的毛利率保持在合理水平。

(3)净利率分析苏宁易购的净利率在近年来波动较大,主要受到公司业务扩张、投资收益等因素的影响。

总体来看,苏宁易购的净利率保持在合理水平。

3. 现金流量表分析(1)经营活动现金流量分析苏宁易购的经营活动现金流量主要来源于主营业务收入、投资收益等。

苏宁易购财务报表研究

苏宁易购财务报表研究苏宁易购是中国领先的零售电商企业,从事电子商务及物流配送业务。

其财务报表是反映公司财务状况、经营情况和发展趋势的重要工具,本文将对苏宁易购的财务报表进行研究。

一、财务概述1、收入及收入构成2020年度,苏宁易购实现收入6623.3亿元,同比增长19.43%。

其中,电商业务收入5137.8亿元,占比77.54%;物流服务收入2090.9亿元,占比31.57%。

2、净利润及净利润率2020年度,苏宁易购实现归属于母公司股东的净利润81.96亿元,同比增长304.34%。

净利润率为1.24%,大幅上升。

3、资产总额及负债总额2020年底,苏宁易购的总资产为2701.4亿元,同比增长28.30%。

负债总额为1974.58亿元,同比增长34.69%。

二、利润状况1、营业利润及营业利润率2020年度,苏宁易购实现营业利润82.86亿元,同比增长320.95%。

营业利润率为1.25%,大幅上升,逾半数字化转型战略效果显著。

2、税后净利润及税后净利润率2020年度,苏宁易购实现归属于母公司股东的净利润为81.96亿元,同比增长304.34%。

税后净利润率为1.24%,大幅上升。

三、偿债能力1、流动比率2020年度,苏宁易购的流动比率为1.46,略低于正常范围,但仍处于健康水平。

2、速动比率2020年度,苏宁易购的速动比率为0.90,高于正常范围,资金短期偿债能力较强。

四、财务结构状况1、资产结构苏宁易购主要资产构成为货币资金和应收账款。

其中,货币资金占比26.89%,应收账款占比12.26%。

2、负债结构苏宁易购主要负债构成为应付票据和应付账款。

其中,应付票据占比17.97%,应付账款占比16.34%。

五、现金流量状况1、经营活动现金流量2020年度,苏宁易购的经营活动现金流入总额为129.21亿元,同比增长269.75%。

主要原因是由于业务扩展及信息技术升级,现金收入增加。

2、投资活动现金流量2020年度,苏宁易购的投资活动现金流出总额为100.01亿元,同比减少21.63%。

苏宁易购财务报表分析

苏宁易购财务报表分析苏宁易购是中国知名的电子商务公司,主要从事移动互联网、在线零售、物流配送等业务。

根据最新的财务报表,本文将从净利润、营收、成本、资产负债表和现金流量表等方面进行分析和总结。

一、净利润从2018年到2020年,苏宁易购的净利润呈现了波动的趋势。

2018年,净利润为12.42亿元,2019年增长至21.54亿元,但2020年净利润下降为5.43亿元。

造成净利润减少的原因主要是疫情的影响和冠状病毒疫情导致的营销费用的增加。

二、营收从2018年到2020年,苏宁易购的营收呈现了逐年上升的趋势。

2018年,营收为2892.33亿元,2019年增长到3019.08亿元,2020年达到了3630.31亿元,增长了20.33%。

从这些数字可以看出,苏宁易购在市场领域中的地位和企业实力不断增强。

三、成本从2018年到2020年,苏宁易购的成本和费用呈现了逐年增长的趋势。

其中,研发费用、销售费用和管理费用占比约为5-6%,但物流费用的占比逐年下降,从2018年的32.39%下降到2020年的20.4%。

这表明苏宁易购的物流配送效率不断提高,从而降低了成本。

四、资产负债表苏宁易购的总资产不断增加,从2018年的388.74亿元增加到2020年的584.02亿元。

同时,负债总额也在逐年增长,从2018年的319.78亿元增加到2020年的463.6亿元。

负债和资产的增加主要是由于苏宁易购加大了对自身业务的扩张,通过资本市场获取成本较低的融资。

五、现金流量表从现金流量表可以看出,苏宁易购的经营活动现金流量净额增长持续,2018年为13.61亿元,2020年为25.74亿元。

但投资活动的现金流量净额从2019年的负数-266.05亿元下降到2020年的-81.17亿元,表明苏宁易购在投资方面的压力有所减轻。

同时,融资活动的现金流量净额从-48.52亿元增长到2020年的245.51亿元,苏宁易购通过增发股权等方式获取了巨额融资。

苏宁易购集团的财务分析

摘要传统零售业是中国经济不可缺少的一部分。

家电零售业作为零售业的重要组成部分,一直备受关注。

近年来家电零售市场的低迷和互联网电子商务的快速发展给家电零售企业带来了一定的冲击,因此对于传统的实体零售商来说,及时、快速的捕捉成为网络购物市场发展的迫切需求,为了适应这一变化,传统零售商开始增加网络资源,转向电子商务的发展。

苏宁易购通过合理的变革转型首先在激烈的竞争中站稳脚跟,在整个实体零售中具有一定的代表性,随着电子商务发展的强势攻势下,零售企业的传统商业模式受到极大的挑战,这些企业纷纷开始以互联网交易平台,抢占网络购物市场。

苏宁是一家在早期认识到传统零售业这一危机的企业,也是将传统零售企业转变为典型的电子商务企业,值得深入调查研究。

关键词:财务分析财务战略电子商务AbstractTraditional retailing is an indispensable part of China's economy. In recent years, the downturn of the retail market of household appliances and the rapid development of Internet e-commerce have brought certain impact to the retail enterprises of household appliances. Therefore, for the traditional entity retailers, timely and fast capture has become an urgent need for the development of online shopping market. In order to adapt to this change, traditional retailers began to increase network resources and turn to the development of e-commerce. Through reasonable transformation, Suning Easy-to-buy has first gained a firm foothold in the fierce competition and has a certain representativeness in the whole entity retail. In recent years, under the strong attack of the development of e-commerce, the traditional business model of retail enterprises has been greatly challenged, and these enterprises have begun to seize the online shopping market with the Internet trading platform. Suning is an enterprise that recognized the crisis of traditional retail industry in the early stage, and alsotransformed traditional retail enterprises into typical e-commerce enterprises, which deserves in-depth investigation and research.Key words: Suning Easy to Buy Financial Analysis Analytical MethodE-Commerce.苏宁易购集团的财务分析一、绪论(一)研究背景随着我国经济的快速发展和不断完善的财务相关理论研究,财务资料反映的相关信息成为债权人、投资者、政府管理部门、税务机关、实际利益相关者等备受关注,通过对财务资料的研究,使各方使用者都了解当前企业的财务状况,帮助信息使用者、经营者做出正确的决策。

苏宁财务分析报告(3篇)

第1篇一、前言苏宁易购集团股份有限公司(以下简称“苏宁”或“公司”)成立于1990年,总部位于江苏省南京市,是一家以家电销售为主,融合互联网、物流、金融等多元化业务的综合性企业。

经过多年的发展,苏宁已成为中国最大的家电及消费电子产品零售商之一。

本报告将从苏宁的财务状况、盈利能力、偿债能力、运营能力等方面进行分析,旨在全面评估苏宁的财务状况和经营成果。

二、财务状况分析1. 资产负债表分析根据苏宁2019年的资产负债表,我们可以看到以下情况:(1)资产总额:苏宁2019年资产总额为3,422.57亿元,较2018年增长7.57%。

其中,流动资产为1,925.06亿元,非流动资产为1,497.51亿元。

(2)负债总额:苏宁2019年负债总额为2,702.15亿元,较2018年增长9.57%。

其中,流动负债为1,960.57亿元,非流动负债为741.58亿元。

(3)所有者权益:苏宁2019年所有者权益为721.41亿元,较2018年增长5.21%。

2. 利润表分析根据苏宁2019年的利润表,我们可以看到以下情况:(1)营业收入:苏宁2019年营业收入为2,602.40亿元,较2018年增长9.57%。

其中,主营业务收入为2,575.15亿元,同比增长9.74%。

(2)营业成本:苏宁2019年营业成本为1,898.53亿元,较2018年增长9.74%。

(3)净利润:苏宁2019年净利润为57.85亿元,较2018年增长7.57%。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率:苏宁2019年毛利率为7.57%,较2018年下降0.22个百分点。

这主要由于市场竞争加剧、成本上升等因素。

(2)净利率:苏宁2019年净利率为2.23%,较2018年下降0.06个百分点。

(3)净资产收益率:苏宁2019年净资产收益率为7.95%,较2018年下降0.21个百分点。

2. 盈利能力趋势分析从苏宁近几年的盈利能力指标来看,毛利率、净利率和净资产收益率均呈现下降趋势。

苏宁易购财务报表分析案例研究

苏宁易购财务报表分析案例研究苏宁易购作为电商行业的佼佼者,其经营业绩和财务状况一直受到社会大众的关注。

本文以苏宁易购近三年来的财务报表为例,通过对其报表相关比率进行分析,指出企业存在的问题,并提出针对性措施。

旨在为苏宁云商更好发展提供一定借鉴作用。

伴随国内经济增长,公司的运营活动也越来越复杂化,而所有权和运营权之间的分开,让公司投资方、债权方、管理层以及公众等有关利益方试图全方位掌握公司的实际经营状况面临一定的难度。

但是通过对公司财报展开研究便能够有效化解此问题。

公司财报把公司错综复杂的运营活动转变成一项项明晰的数据,在此前提下展开探究,有利于与公司利益紧密联系的个体与机构对公司的运营业绩、现金流量和财务状况有一个更加全面、系统的认识。

苏宁易购作为电商行业的品牌领导者之一,其经营状况和财务绩效一直受到各类投资者和社会公众的热烈关注。

本文将从苏宁易购财务报表出发,分析苏宁的各项财务比率,从而挖掘出苏宁存在的问题,并就此提出可行性建议。

一、企业简介苏宁于1990年12月26日成立,总部设在中国江苏南京,是我国电商企业的品牌领导者之一,也是我国规模最大的零售公司,在市场上享有很高声誉。

苏宁主要经营范围是B2C网上购物平台,现已覆盖传统家电、3C电器、日用百货等品类。

苏宁在2004年7月第一次公开发售A股;随后便在深交所顺利上市。

到2012年为止,苏宁电器已在我国超过30个省份地区设立,具体来说,在超过300个城市、香港以及日本开设了总计1705家连锁店,创办了物流中心超过80个、售后站点达到3000个,总运营面积达到500万m2,拥有超过18万名员工,在境内外实现2300亿元的营销规模;苏宁顺利迈进我国500强公司,在其中排名第54位,并且被《福布斯》评选为亚洲50强公司。

2018年1月14日,苏宁正式向外界宣告更名为“苏宁易购”。

二、财务报表比率分析(一)偿债能力分析对苏宁易购偿债能力的分析,本文主要从偿还长期和短期负债两方面分别进行分析。

企业战略下的财务报表分析——以苏宁易购为例

企业战略下的财务报表分析——以苏宁易购为例摘要:本文以苏宁易购为例,从财务报表的角度出发,结合企业战略分析,对其财务状况进行分析和评估。

通过对苏宁易购的资产负债表、现金流量表和利润表的分析,发现其近年来负债率逐渐提高,现金流量较为紧张,但净利润增长较快。

结合苏宁易购的战略布局和发展趋势,提出了相应的建议和对策,为其未来的发展提供参考。

关键词:苏宁易购;财务报表;企业战略;负债率;现金流量;净利润财务报表是企业重要的信息披露方式,能够反映企业的财务状况、经营绩效和资产负债情况等重要信息。

对财务报表的分析和评估能够为企业提供重要的决策参考和指导。

而企业战略是企业长期发展的规划和方向,对企业的财务状况和经营绩效也产生重要影响。

将财务报表分析和企业战略相结合,能够更好地评估企业财务状况和未来发展趋势。

本文以苏宁易购为例,对其财务报表进行分析和评估。

苏宁易购是中国领先的电商企业之一,具有广泛的市场和用户基础。

通过对其资产负债表、现金流量表和利润表的分析,发现其负债率逐渐提高,现金流量较为紧张,但净利润增长较快。

结合苏宁易购的战略布局和发展趋势,提出了相应的建议和对策,为其未来的发展提供参考。

1苏宁易购财务报表分析苏宁易购是中国领先的电商企业之一,其财务报表分析对于评估企业财务状况和未来发展趋势具有重要意义。

本文将分别从资产负债表、现金流量表和利润表三个方面对苏宁易购的财务状况进行分析和评估。

1.1资产负债表分析资产负债表主要反映企业的资产和负债状况,是评估企业偿债能力和财务稳健性的重要指标。

从苏宁易购的资产负债表来看,其总资产和总负债均呈现逐年上升的趋势,其中负债结构中短期负债占比较高。

这说明苏宁易购的负债规模逐渐扩大,负债风险增加。

同时,苏宁易购的资产结构中,存货和应收账款占比较高,这也反映了其经营活动中存在库存积压和应收账款回收难度较大的问题。

此外,苏宁易购的资产负债率也呈现逐年上升的趋势,从2018年的63.25%上升到2020年的68.58%,说明其资产负债状况逐渐加重。

企业战略下苏宁易购财务报表分析

企业战略下苏宁易购财务报表分析(一)企业战略下苏宁易购的资产负债表分析资产负债的高低能够体现企业的经营战略,反映企业的筹资融资水平。

首先,近三年来,苏宁易购的总资产呈绝对上升趋势,至2018年达到19946270万元,同时,总资产的增长速度较为稳定,总体上发展良好,这说明苏宁易购的多元化发展战略卓有成效。

其次,鉴于苏宁易购本质上属于传统的零售行业,流动资产应当占据相当比重,根据年度财务报表来看,苏宁易购的流动资产比重较大,且在数量上不断增加,非流动资产的比重较小,2018年虽然有所下降,但是整体上和流动资产的发展态势相一致。

根据调查发现,2016-2018年苏宁易购流动资产主要由货币资金、存货、预付款、交易性金融资产、应收账款等共同组成,货币资金、金融交易资金、应收账款的数额一直处于上升态势,这是由于苏宁易购发行股票、债券的行为影响,更值得注意的是2018年上半年,苏宁易购减持阿里股票获利56.01亿元,12月底清空,获利52.02亿元,这一企业战略使得其交易性金融资产占比巨大。

同时,就苏宁易购近三年的资产负债率来看,2017年有所下降,至2018虽然又上升至55.78%,但是增幅不大,整体上相对较为稳定,这说明苏宁易购的负债压力相对较低,整体资金运营较为合理,经营顺畅,企业战略落实情况良好,可以根据这一基本情况制定并调整下一阶段的发展战略。

(二)企业战略下苏宁易购的利润表分析根据年度报表可知,苏宁易购2016年的营业利润和2017年、2018年相差较大,主要是由于苏宁易购在2016年扩大了投资的规模和力度,导致主营成本大规模上升,2017年和2018年苏宁易购的营业利润和净利润上升,说明企业转型战略成功,整体上的盈利有一定的提升。

此外,截止至2018年,苏宁易购在向互联网转型的道路上仍处于亏损状态,2016至2018年苏宁易购的净利润在扣除非经常性损益后仍然为负值,苏宁易购资产证券化及股权出让的运作方式所获得的非经常性损益,成为增厚苏宁净利润的关键。

苏宁易购集团股份有限公司财务报表分析

中国地质大学(武汉)财务管理作业苏宁易购集团股份有限公司财务报表分析姓名王梦苗院系经济管理学院信息管理与信息系统班级086182班目录一、导语 (4)二、公司概况简介 (4)三、行业现状分析 (5)四、财务报表分析 (5)(一)资产负债表分析 (5)1、资产规模分析 (8)2、资产结构分析 (9)(二)利润表分析 (9)(三)现金流量表分析 (10)1、流入结构分析 (12)2、流出结构分析 (13)五、财务效率分析 (13)(以最近三年的指标为据) (13)(一)盈利能力分析 (13)1、资产报酬率 (13)2、销售毛利率与销售净利率、成本费用净利率 (14)3、市盈率与市净率 (15)(二)营运能力分析 (15)(三)偿债能力分析 (16)1、短期偿债能力分析 (16)2、长期偿债能力分析 (17)(四)发展能力分析 (18)一、导语财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释,隶于会计的解释和评价功能。

财务报表分析的目的在于,判断企业的财务状况和诊察企业经营管理的得失。

通过分析,可以判断企业财务状况是否良好,企业的经营管理是否健全,企业业务前景是否光明,同时,还可以通过分析,找出企业经营管理的症结,提出解决问题的办法。

财务报表分析对于了解企业的财务状况和经营业绩,评价企业的偿债能力和盈利能力,制定经济决策,都有着显著的作用。

二、公司概况简介苏宁易购集团股份有限公司于1996年05月15日成立,认缴注册资本万元,法定代表人为张近东。

苏宁在中国和日本拥有两家上市公司,是中国领先的商业企业,2017年苏宁控股集团以亿元的规模位居中国民营企业500强第二名。

秉承“引领产业生态、共创品质生活”的企业使命,苏宁产业经营不断拓展,形成苏宁易购、苏宁物流、苏宁金融、苏宁科技、苏宁置业、苏宁文创、苏宁体育、苏宁投资八大产业板块协同发展的格局。

其中,苏宁易购率先跻身《财富》世界500强。

苏宁易购公司财务风险及控制分析(二)(2024)

引言:随着经济的快速发展和市场竞争的不断加剧,企业面临的财务风险也不断增加。

而苏宁易购作为一家知名的零售企业,在自身迅速扩张和新的业务模式的推行过程中,也面临着各种财务风险。

本文将对苏宁易购公司的财务风险进行分析,并提出相应的控制措施,旨在为企业提供有益的参考和建议。

概述:苏宁易购公司是中国领先的电子商务企业之一,以销售家电、消费电子、日用百货等产品为主,具有很强的市场竞争力和品牌影响力。

这种迅速的扩张和不断创新的业务模式不仅带来了新的商机,也伴随着一系列的财务风险。

正文内容:一、市场风险1.消费者需求变化风险2.价格波动风险3.市场竞争风险4.市场规模扩张风险5.新兴市场进军失败风险二、信用风险1.供应商信用风险2.客户信用风险3.外部借款风险4.延期付款风险5.赊销货款追回风险三、财务管理风险1.资金流动性风险2.资本结构风险3.货币汇率风险4.资产负债管理风险5.财务报表真实性风险四、运营风险1.供应链管理风险2.仓储物流管理风险3.商品库存积压风险4.售后服务质量风险5.品牌声誉受损风险五、法律合规风险1.税务合规风险2.劳动法合规风险3.反垄断法合规风险4.电子商务法合规风险5.数据隐私保护合规风险总结:苏宁易购公司作为一家迅速扩张的电子商务企业,在面临市场风险、信用风险、财务管理风险、运营风险和法律合规风险等方面都存在一定的风险。

为了有效应对这些风险,建议苏宁易购公司加强风险管理和内部控制,建立健全的风险评估和监测机制,并制定相应的应对策略和风险防范措施。

同时,公司应注重提升财务管理水平,加强资金流动性管理和资产负债管理,降低市场价格波动风险和供应商信用风险。

加强法律合规风险管理和建设内部合规体系,以确保公司的合法经营和可持续发展。

通过对苏宁易购公司的财务风险进行分析,可以更好地了解企业所面临的挑战和风险,并提出相应的对策和建议,从而帮助企业更好地应对财务风险,实现稳健发展。

苏宁财务报告分析(3篇)

第1篇一、引言苏宁易购作为中国领先的零售企业,近年来在电商领域取得了显著的成就。

本文将通过对苏宁易购的财务报告进行分析,评估其财务状况、盈利能力、偿债能力、运营能力和现金流状况,为投资者、分析师及企业管理者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析苏宁易购的资产主要由流动资产、非流动资产和负债构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括长期投资、固定资产、无形资产等。

负债主要包括短期借款、长期借款、应付账款等。

从苏宁易购的资产负债表可以看出,其流动资产占总资产的比例较高,表明公司具有较强的短期偿债能力。

然而,随着电商市场竞争的加剧,苏宁易购的存货周转率逐年下降,存货管理风险较大。

(2)负债结构分析苏宁易购的负债主要由短期借款、长期借款和应付账款构成。

短期借款主要用于满足日常运营资金需求,长期借款主要用于支持公司扩张和发展。

从负债结构来看,苏宁易购的负债比例相对较高,表明公司面临一定的财务风险。

2. 利润表分析(1)营业收入分析近年来,苏宁易购的营业收入呈现持续增长态势,主要得益于线上线下一体化战略的推进。

然而,受电商行业竞争加剧和宏观经济环境等因素影响,营业收入增速有所放缓。

(2)毛利率分析苏宁易购的毛利率在近年来呈现波动状态。

一方面,公司积极拓展高毛利产品,提高毛利率;另一方面,电商市场竞争加剧,部分产品价格战导致毛利率下降。

(3)净利润分析苏宁易购的净利润在近年来波动较大,主要受营业收入、毛利率等因素影响。

近年来,公司加大了成本控制力度,净利润有所回升。

三、偿债能力分析1. 流动比率分析苏宁易购的流动比率近年来波动较大,但整体保持在合理水平。

这表明公司具有较强的短期偿债能力。

2. 速动比率分析苏宁易购的速动比率近年来波动较大,但整体保持在合理水平。

这表明公司具有较强的短期偿债能力。

3. 资产负债率分析苏宁易购的资产负债率在近年来有所上升,表明公司面临一定的财务风险。

苏宁易购财务报表分析

苏宁易购财务报表分析

苏宁易购是中国著名的综合型零售企业,业务涵盖了电子产品、家居用品、食品等多

个领域。

以下是对苏宁易购财务报表的分析。

我们来看苏宁易购的利润表。

根据最近一份财务报表显示,苏宁易购的总收入为200

亿元,较去年同期增长20%。

这主要得益于苏宁易购业务规模的扩大和销售额的增加。

苏

宁易购的营业利润为15亿元,较去年同期增长10%。

这说明苏宁易购的经营效益在逐渐提高。

我们来看苏宁易购的资产负债表。

根据财务报表显示,苏宁易购的总资产为400亿元,较去年同期增长15%。

固定资产和流动资产分别占总资产的50%和50%左右。

这说明苏宁易购在业务扩展和新项目投资方面具备了一定的实力。

负债方面,苏宁易购的总负债为200

亿元,较去年同期增长10%。

负债结构主要包括短期借款和长期债务。

通过对苏宁易购财务报表的分析可以得出以下结论:苏宁易购的销售收入稳步增长,

经营效益逐渐提高;资产规模在不断扩大,负债结构相对稳定;现金流量方面,经营活动

现金流入增长较慢,投资活动和筹资活动所需现金流出相对较高。

需要注意的是,财务报表只是反映了过去一段时间的经营情况,并不能完全预测未来

的发展趋势。

在进行投资决策时,需要综合考虑公司的财务状况、市场环境等因素,做出

更为准确的判断。

苏宁2022年财务分析《苏宁易购2022年度报告范文》财务分析报告范文

苏宁2022年财务分析《苏宁易购2022年度报告范文》财务分析报告范文一、公司概括1.1公司简介苏宁创办于1990年12月26日,总部位于南京,是中国商业企业的领先者,经营商品涵盖传统家电、消费电子、百货、母婴、超市、图书、虚拟产品等综合品类,公司合计拥有各类自营店面3867家。

是苏宁控股集团八大产业集团(易购、物流、科技、置业、金控、投资、文创、体育)之一。

面对互联网、物联网、大数据时代,苏宁易购通过O2O融合运营,产品线快速延展,通过四端协同实现无处不在的一站式服务体验。

2022年公司实现全渠道销售规模达2432亿元,同比增长近30%,归属于上市公司股东的净利润42.10亿元,同比增长497.66%。

1.2发展历程苏宁成立于1990年,起家于空调经销业务,历经20余年发展成为中国连锁零售行业当之无愧的巨头,在2022-2022年期间连续位居中国连锁百强之首。

回顾苏宁27年的风雨历程,公司历经了三个重要的发展阶段:第一阶段(1990-1999年):空调经销快速发展。

公司成立之初经营单品牌的春兰空调,随后拓展到多个空调品牌。

经过3年努力,苏宁组建了300人的精锐之师,发展了4000多家批发客户,形成了颠覆中国大部分区域的空调分销网络,在1996年批发零售额达到15亿元,规模初具。

第二阶段(1999-2022年):电器帝国形成。

1999年末,苏宁进行了壮士割腕的战略决策,砍掉年销售额达几十亿的批发生意,在南京新街口开办了当时中国单店营业面积最大的综合电器店,全面导入连锁经营模式。

随后苏宁快速发展,通过“租、购、建、并”在全国快速扩张,从一线城市到四线城市,共开设了1700家实体店。

第三阶段(2022年至今):全渠道零售变革。

从2022年开始,实体零售在电商的剧烈冲击下经营状况直转急下,苏宁在激流之中进行了又一次自我革命。

2022年开始积极拥抱互联网,上线苏宁易购,提出了“科技转型、智慧服务”的新十年发展战略。

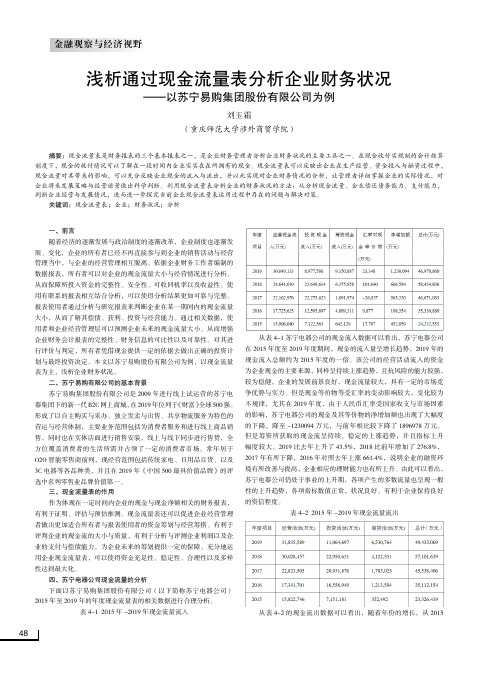

浅析通过现金流量表分析企业财务状况——以苏宁易购集团股份有限

48金融观察与经济视野一、前言随着经济的逐渐发展与政治制度的逐渐改革,企业制度也逐渐发展、变化,企业的所有者已经不再直接参与到企业的销售活动与经营管理当中,与企业的经营管理相互脱离。

依据企业财务工作者编制的数据报表,所有者可以对企业的现金流量大小与经营情况进行分析。

从而保障所投入资金的完整性、安全性、可收回机率以及收益性。

使用有联系的报表相互结合分析,可以使得分析结果更加可靠与完整。

报表使用者通过分析与研究报表来判断企业在某一期间内的现金流量大小,从而了解其偿债、获利、投资与经营能力。

通过相关数据,使用者和企业经营管理层可以预测企业未来的现金流量大小。

从而增强企业财务会计报表的完整性、财务信息的可比性以及可靠性。

对其进行评价与判定,所有者凭借现金提供一定的依据去做出正确的投资计划与最终投资决定。

本文以苏宁易购股份有限公司为例,以现金流量表为主,浅析企业财务状况。

二、苏宁易购有限公司的基本背景苏宁易购集团股份有限公司是2009年进行线上试运营的苏宁电器集团下的新一代B2C网上商城,在2019年位列于《财富》全球500强。

形成了以自主购买与采办、独立发卖与出售、共享物流服务为特色的营运与经营体制,主要业务范围包括为消费者服务和进行线上商品销售,同时也在实体店面进行销售安装,线上与线下同步进行售货,全方位覆盖消费者的生活所需并占领了一定的消费者市场。

常年居于O2O智能零售商前列,现经营范围包括传统家电、日用品百货、以及3C电器等各品种类,并且在2019年《中国500最具价值品牌》的评选中名列零售业品牌价值第一。

三、现金流量表的作用作为体现在一定时间内企业的现金与现金净额相关的财务报表,有利于证明、评估与预估推测。

现金流量表还可以促进企业经营管理者做出更加适合所有者与报表使用者的资金筹划与经营筹措。

有利于评判企业的现金流的大小与质量,有利于分析与评测企业利润以及企业的支付与偿债能力,为企业未来的筹划提供一定的保障。

苏宁易购的财务分析与风险评估-财务分析-毕业论文

近年来,我国社会主义市场经济体制的不断完善与发展,国内企业面临的各种各样的风险,在周遭市场经济变化环境中变得越来越广泛,企业风险也向着更深层次的方面和风险范围在发展。

从财务管理方面来看,现代企业随着业务的不断发展上升期间,企业的财务管理风险在企业的经营管理核心地位越来越突出。

企业在面临生产经营中的财务风险时,首先要在财务风险还未达到的情况下及时的控制它,同时,企业在识别、评估和分析的基础上,分析财务风险的成因,利用财务风险分析方法及时分析财务风险,得到最佳的风险评佔方案。

企业在资产流动的过程中,也要特别注意资产比例的流动,以及资产的回转。

山此财务报表分析与风险评估在了解企业经营状况中的作用正逐渐凸显出来。

通过财务报表分析能评估公司的价值,保护投资者利益;能评价公司经营管理状况,改善公司的管理;能够发现公司舞弊及其他风险,强化公司外部监督。

在本文中,通过对苏宇易购的财务报表指标进行分析,来了解苏宇易购的经营状况和盈利能力的情况,发现苏宇易购存在的问题和风险,并且给出相应的措施。

关键词:苏宇易购,财务报表,财务报表指标分析,风险识别及应对描施AbstractIll recent years, with the continuous improvement and development of China's socialist market economy system, the various risks faced by domestic eiiteiprises have become more and more extensh*e in the changing em-iromnent of the suiTounding market economy, and enteiprise risks hav亡also developed toward deeper aspects and risk ranges・From the perspective of financial management, with the continuous development of modem enteiprises, the financial management risk of enterprises is becoming more and more prominent in the core of business management・ When an enteiprise is faced with financial risks in its production and operation, it must first control it in a timely mamier when the financial risks have not yet been achieved・ At the same time, the enteiprise analyzes the causes of financial risks on the basis of identification, assessment and analysis. Financial risk analysis method is used to analyze the financial risk in time and get the best risk assessment scheme・ Ill the process of asset flow, enteiprises should also pay special attention to the flow of assets and the retiini of assets. Therefore, the analysis and risk assessment of financial statements in understanding the business situation is giadually becoming prominent・ Tluough financial statement analysis can assess the value of the company and protect the interests of investors; Can evaluate the management status of the company and improve the management of the company; Ability to detect fraud and other risks and sti'engthen external oversight. Ill this papei; through the financial statement index analysis of Suiiing easy to buy, to understand the operating conditions and profitability of Suning easy to buy, find out the problems and risks existing ill Suiiing easy to buy, and give coiTesponding measures.Keywords: Suniiig Tesco, The financial statements, Financial statements index analysis, Risk identification and response1引言 (1)2财务报表分析的必要性 (1)2.1监督企业制度的不完善 (1)2.2改进财务报表制作基础 (1)2.3加强财务报表的审核 (1)3苏宁易购财务报表分析 (2)3.1苏宁易购的简介 (2)3.2苏宁易购财务报表的指标分析 (5)3.2.1偿债能力分析 (5)3.2.2营运能力分析 (8)3.2.3盈利能力分析 (9)3.3苏宁易购的综合分析 (10)4苏宁易购财务能力存在的问题及风险分析 (12)4.1苏宁易购财务能力存在的问题 (12)4.2苏宁易购财务风险分析 (12)4.2.1投资风险的识别 (12)4.2. 2资金回收风险的识别 (14)4. 2. 3其他财务风险的识别 (14)5解决苏宁易购财务能力存在问题的对策 (15)5.1提高营运能力的措施 (15)5.2加强投资风险的控制措施 (15)5.3强化资金回收风险的控制措施 (15)5.4优化其他财务风险控制措施 (16)6结束语 (16)7参考文献 (17)8致谢 (18)1引言如果想要了解一家企业的基本悄况,那么查询企业的财务报表就是一个最为有效且迅速的方式,根据财务报表上详细的数据信息展开深层次的解析,能够进一步的掌握企业具体的营运状态,了解其企业盈利水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国地质大学(武汉)财务管理作业苏宁易购集团股份有限公司财务报表分析目录一、导语 (3)二、公司概况简介 (3)三、行业现状分析 (3)四、财务报表分析 (4)(一)资产负债表分析 (4)1、资产规模分析 (6)2、资产结构分析 (6)(二)利润表分析 (7)(三)现金流量表分析 (8)1、流入结构分析 (9)2、流出结构分析 (9)五、财务效率分析 (10)(以最近三年的指标为据) (10)(一)盈利能力分析 (10)1、资产报酬率 (10)2、销售毛利率与销售净利率、成本费用净利率 (10)3、市盈率与市净率 (11)(二)营运能力分析 (11)(三)偿债能力分析 (12)1、短期偿债能力分析 (12)2、长期偿债能力分析 (13)(四)发展能力分析 (14)一、导语财务报表分析是对企业财务报表所提供的数据进行加工、分析、比较、评价和解释,隶于会计的解释和评价功能。

财务报表分析的目的在于,判断企业的财务状况和诊察企业经营管理的得失。

通过分析,可以判断企业财务状况是否良好,企业的经营管理是否健全,企业业务前景是否光明,同时,还可以通过分析,找出企业经营管理的症结,提出解决问题的办法。

财务报表分析对于了解企业的财务状况和经营业绩,评价企业的偿债能力和盈利能力,制定经济决策,都有着显著的作用。

二、公司概况简介苏宁易购集团股份有限公司于1996年05月15日成立,认缴注册资本931003.9655万元,法定代表人为张近东。

苏宁在中国和日本拥有两家上市公司,是中国领先的商业企业,2017年苏宁控股集团以4129.5亿元的规模位居中国民营企业500强第二名。

秉承“引领产业生态、共创品质生活”的企业使命,苏宁产业经营不断拓展,形成苏宁易购、苏宁物流、苏宁金融、苏宁科技、苏宁置业、苏宁文创、苏宁体育、苏宁投资八大产业板块协同发展的格局。

其中,苏宁易购率先跻身《财富》世界500强。

公司经营范围包括:家用电器、电子产品、办公设备、通讯产品及配件的连锁销售和服务,空调配件的销售,制冷空调设备及家用电器的安装与维修,计算机软件开发、销售、系统集成,百货、自行车、电动助力车、摩托车、汽车的连锁销售,实业投资,场地租赁,柜台出租,国内商品展览服务,企业形象策划,经济信息咨询服务,人才培训,商务代理,仓储,微型计算机配件、软件的销售,微型计算机的安装及维修,废旧物资的回收与销售,乐器销售,工艺礼品、纪念品销售,国内贸易,代办(移动、电信、联通)委托的各项业务,移动通讯转售业务,货物运输代理,仓储,装卸搬运等。

三、行业现状分析我国百货零售业历经了杂货店、商超、电商、新零售的演进。

目前我国消费动力正处于尚待满足和优化提升中,百货零售业边际改善空间巨大,具有可观的业绩弹性。

以下是百货零售业行业现状分析。

作为国民经济中的重要组成部分,百货零售与宏观经济的发展和人民的生活消费密切相关。

百货零售业行业分析,在经济社会高速发展的支撑下,我国居民人均可支配收入水平显著提升,消费支出能力不断提高,消费结构和消费层次持续改善,从而推动包括百货零售在内的零售服务业不断快速发展。

受经济放缓、廉政政策等影响,2016年以下半年来消费增速整体呈现持续回暖趋势,2017年以来社零增速保持在10%-10.5%的窄幅区间震荡,2017年4月同比增长10.1%,扣除价格因素影响实际同比增长9.3%,为历史最高增速水平。

同时,限额以上消费品零售增速为6.6%,增速环比下降2.1%,为历史最高水平,主要受石油制品、汽车等销售大幅放缓影响,剔除石油、建筑、汽车后名义增速为9.19%,增速同比提升1.72个百分点。

四、财务报表分析(一)资产负债表分析(单位:万元)1、资产规模分析从上表中可以看出,公司近五年来非流动资产的比重在40%左右浮动,略小于在60%左右流动资产比重。

说明该企业变现能力较强,应变能力较强,企业近期的经营风险不大。

2018年与前四年的数据相比,流动资产比重从61.62%上升到66.05%,非流动资产的比重由38.38%下降到33.95%,总体上使企业的变现能力提高。

2、资产结构分析从上表中可以看出,据最近的2018年数据,流动资产比重为66.05%,非流动资产比重为33.95%,说明企业灵活性较强,加速资金周转潜力大。

作为商业企业,该比重是处于正常范围内的。

近期不会出现经营风险,但长期经营可能出现风险。

近五年的流动负债比重在80%-90%之间,说明企业对短期资金的依赖性很强,企业近期偿债压力很大。

非流动负债负债比重在15%左右,所占比例较小,说明企业在经营过程中对长期资金的依赖性较弱,企业的长期偿债压力较小。

(二)利润表分析一、营业收入10892530 13554763 14858533 18792776 24495657 减:营业成本9228457 11598118 12724754 16143179 20821661 研发费用-- -- -- -- 226188 营业税金及附加35716 58580 58346 72929 89434 销售费用1410503 1664468 1745142 2063578 2606668 管理费用335657 429148 394627 486405 520068 财务费用6677 10428 41583 30647 123463 资产减值损失17496 19809 35050 51274 205947 加:公允价值变动收益-933 -692 -3369 1885 29248 投资收益-2985 165476 144542 430036 1399065对联营企业和合营企业的投资收益-23523 -4138 -10919 8757 29672二、营业利润-145893 -61002 205 407610 1365855 加:营业外收入265215 166522 106016 40515 50569 减:营业外支出22060 16625 16132 14921 21879 非流动资产处置损失2882 1788 3692 -- --三、利润总额97261 88896 90089 433204 1394546 减:所得税费用14858 13123 40766 28250 130291 四、净利润82404 75773 49323 404954 1264255 归属于母公司所有者的净利润86692 87250 70441 421252 1332756 少数股东损益-4288 -11477 -21118 -16298 -68501 六、每股收益(一)基本每股收益(元)0.12 0.12 0.08 0.45 1.44 (二)稀释每股收益(元)0.12 0.12 0.08 0.45 1.44(单位:万元)根据利润表构成分析,该企业主营业务收入、利润总额和净利润保持着盈利,期间稍有波动但总体体现为稳步增长。

而在2014和2015年营业利润亏损,其后三年才开始盈利,持续增加。

可见该企业盈利能力较强且逐渐增强。

(三)现金流量表分析一、经营活动产生的现金流量销售商品、提供劳务收到的现金12654215 15752606 17357481 21943207 28310145收到的其他与经营活动有关的现金356370 243474 368144 219769 330865 经营活动现金流入小计13010585 15996080 17725625 22162976 28641010 购买商品、接受劳务支付的现金10956179 13420312 14980556 19962443 25997071支付给职工以及为职工支付的现金595735 667928 628762 790161 1174536 支付的各项税费290959 407736 355479 397357 451730 支付的其他与经营活动有关的现金1305854 1326770 1376905 1673544 2405119 经营活动现金流出小计13148727 15822746 17341701 22823505 30028457 经营活动产生的现金流量净额-138142 173334 383924 -660529 -1387447 二、投资活动产生的现金流量收回投资所收到的现金4772687 6500820 12306825 21782551 21324474 取得投资收益所收到的现金39303 29365 29863 439909 1193864 处置固定资产、无形资产和其他长期资产所收402185 349309 178811 2913 3618 回的现金净额处置子公司及其他营业单位收到的现金净额 -- 243069 80198 50250 114513 收到的其他与投资活动有关的现金-- -- -- -- 13145 投资活动现金流入小计5214174 7122563 12595697 22275623 22649614购建固定资产、无形资产和其他长期资产所支385448 643688 242383 236442 743166 付的现金投资所支付的现金5018995 6506897 16310215 20473352 22192283 取得子公司及其他营业单位支付的现金净额10436 597 4351 222082 15182 投资活动现金流出小计5414879 7151181 16556949 20931876 22950631 投资活动产生的现金流量净额-200705 -28619 -3961252 1343747 -301016 三、筹资活动产生的现金流量吸收投资收到的现金1159 149960 3541639 83628 530424 其中:子公司吸收少数股东投资收到的现金1159 149960 632357 83628 530424取得借款收到的现金311351 492169 1347672 1608346 4339611 发行债券收到的现金-- -- -- -- 996851 收到其他与筹资活动有关的现金-- -- -- -- 509072 筹资活动现金流入小计312510 642129 4889311 1691974 6375958 偿还债务支付的现金197142 251843 1103637 1656594 2620267 分配股利、利润或偿付利息所支付的现金52513 92834 109867 126432 201729 其中:子公司支付给少数股东的股利、利润 -- 364 319 519 172 支付其他与筹资活动有关的现金-- 7815 -- -- 1300555 筹资活动现金流出小计249655 352492 1213504 1783025 4122551 筹资活动产生的现金流量净额62854 289638 3675806 -91051 2253408四、汇率变动对现金及现金等价物的影响-6060 17707 9877 -26837 101640五、现金及现金等价物净增加额-282052 452059 108354 565330 666584 加:期初现金及现金等价物余额1511809 1229757 1681817 1790171 2355501 期末现金及现金等价物余额1229757 1681817 1790171 2355501 3022085(单位:万元)1、流入结构分析在全部现金流入量中,经营活动所得现金占比最大,2014年为70.19%,2018年跌至49.67%;投资活动所得现金由28.13%上升至39.28%,筹资活动所得现金由1.69%上升到11.06%;可见经营活动与投资活动为本公司产生现金流入的主要来源,筹资活动所得占比很小;但近年来各种方式所占比例在变动,经营活动所得现金比例逐年下降;这可能是公司对现金流动活动的调整导致的。