苏宁易购2018年财务分析详细报告-智泽华

步步高2018年财务分析结论报告-智泽华

步步高2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 步步高2018年财务分析综合报告一、实现利润分析2018年实现利润为22,056.84万元,与2017年的21,600.27万元相比有所增长,增长2.11%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年营业成本为1,416,104.78万元,与2017年的1,353,815.02万元相比有所增长,增长4.6%。

2018年销售费用为332,980.61万元,与2017年的306,061.3万元相比有较大增长,增长8.8%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为42,158.38万元,与2017年的29,986.68万元相比有较大增长,增长40.59%。

2018年管理费用占营业收入的比例为2.29%,与2017年的1.74%相比有所提高,提高0.55个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2018年财务费用为18,387.53万元,与2017年的8,995.61万元相比成倍增长,增长1.04倍。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,步步高2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析。

大悦城2018年财务分析结论报告-智泽华

大悦城2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 大悦城2018年财务分析综合报告一、实现利润分析2018年实现利润为285,728.09万元,与2017年的239,479.48万元相比有较大增长,增长19.31%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入变化不大的情况下营业利润大幅度上升,企业压缩成本费用支出的各项政策执行得比较成功。

二、成本费用分析2018年营业成本为811,778.65万元,与2017年的894,125.5万元相比有所下降,下降9.21%。

2018年销售费用为51,470.38万元,与2017年的53,215.75万元相比有所下降,下降3.28%。

2018年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2018年管理费用为61,336.37万元,与2017年的46,241.27万元相比有较大增长,增长32.64%。

2018年管理费用占营业收入的比例为4.34%,与2017年的3.29%相比有所提高,提高1.05个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2018年财务费用为101,663.33万元,与2017年的95,044.08万元相比有较大增长,增长6.96%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,大悦城2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析。

重庆百货2018年财务分析结论报告-智泽华

重庆百货2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 重庆百货2018年财务分析综合报告一、实现利润分析2018年实现利润为101,425.3万元,与2017年的78,635.51万元相比有较大增长,增长28.98%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年营业成本为2,780,430.41万元,与2017年的2,709,495.21万元相比有所增长,增长2.62%。

2018年销售费用为369,365.06万元,与2017年的349,648.33万元相比有较大增长,增长5.64%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为116,577.05万元,与2017年的123,069.92万元相比有较大幅度下降,下降5.28%。

2018年管理费用占营业收入的比例为3.42%,与2017年的3.74%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为6,087.88万元,与2017年的3,370.14万元相比有较大增长,增长80.64%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,重庆百货2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析重庆百货2018年的营业利润率为3.01%,总资产报酬率为7.86%,净资产收益率为16.08%,成本费用利润率为3.08%。

企业实际投入到企业自身经营业务的资产为1,135,130.29万元,经营资产的收益率为9.04%,而对外投资的收益率为15.70%。

财务分析报告苏宁易购(3篇)

第1篇一、概述苏宁易购作为中国领先的电子商务企业,自1990年成立以来,经过多年的发展,已成为中国最大的综合零售企业之一。

本报告通过对苏宁易购近年来的财务报表进行分析,旨在评估其财务状况、盈利能力、偿债能力以及发展潜力,为投资者和决策者提供参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析苏宁易购的资产结构主要包括流动资产、非流动资产和负债。

近年来,苏宁易购的资产总额逐年增长,主要得益于公司业务的快速发展。

以下是苏宁易购资产结构的具体分析:流动资产:主要包括货币资金、交易性金融资产、应收账款、存货等。

近年来,苏宁易购的流动资产占比逐年提高,说明公司短期偿债能力较强。

非流动资产:主要包括固定资产、无形资产、长期投资等。

苏宁易购的非流动资产占比相对稳定,说明公司长期发展基础良好。

负债:主要包括短期借款、应付账款、长期借款等。

近年来,苏宁易购的负债总额逐年增长,但负债占比相对稳定,说明公司财务风险可控。

(2)负债结构分析苏宁易购的负债结构主要包括流动负债和非流动负债。

以下是苏宁易购负债结构的具体分析:流动负债:主要包括短期借款、应付账款等。

近年来,苏宁易购的流动负债占比逐年提高,但增长速度较慢,说明公司短期偿债压力不大。

非流动负债:主要包括长期借款等。

苏宁易购的非流动负债占比相对稳定,说明公司长期偿债能力较强。

2. 利润表分析(1)营业收入分析苏宁易购的营业收入主要包括商品销售收入、服务收入等。

近年来,苏宁易购的营业收入逐年增长,主要得益于公司业务的拓展和市场份额的提升。

(2)毛利率分析苏宁易购的毛利率在近年来波动较大,主要受到市场竞争、原材料价格等因素的影响。

总体来看,苏宁易购的毛利率保持在合理水平。

(3)净利率分析苏宁易购的净利率在近年来波动较大,主要受到公司业务扩张、投资收益等因素的影响。

总体来看,苏宁易购的净利率保持在合理水平。

3. 现金流量表分析(1)经营活动现金流量分析苏宁易购的经营活动现金流量主要来源于主营业务收入、投资收益等。

苏宁易购集团股份有限公司2018年度财务报表分析报告

苏宁易购集团股份有限公司2018年度财务报表分析报告苏宁易购集团股份有限公司2018年度财务报表分析报告本报告以苏宁易购2016-2018年度财务报表数据为分析基础包括资产负债表、利润表、现金流量表和所有者权益变动表水平、垂直分析财务指标盈利能力、偿债能力、营运能力、发展成长能力、杜邦等分析This report is based on the data of financial statements of Listed Companies in 2016-2018.Including horizontal and vertical analysis of SOFP, profit statement, cash flow statement and owner's equity statement Financial Indicators Profit, Debt Payment, Operations, Development, DuPont, etc.1财务报表数据1.1资产负债表 (1)1.2利润表 (4)1.3现金流量表 (5)1.4所有者权益变动表 (6)2会计报表分析2.1资产负债表分析 (8)2.1.1水平趋势分析 (8)2.1.2垂直结构分析 (14)2.2利润表分析 (18)2.2.1水平趋势分析 (18)2.2.2垂直结构分析 (21)2.3现金流量表分析 (24)2.3.1水平趋势分析 (24)2.3.2垂直结构分析 (26)2.4所有者权益变动表分析 (28)2.4.1水平趋势分析 (28)2.4.2垂直结构分析 (28)3财务指标分析3.1偿债能力分析 (30)3.1.1短期偿债能力分析 (30)3.1.2长期偿债能力分析 (32)3.2营运能力分析 (35)3.2.1流动资产周转分析 (35)3.2.2固定资产周转分析 (37)3.2.3总资产周转分析 (38)3.3盈利能力分析 (38)3.3.1资产经营盈利能力分析 (38)3.3.2资本经营盈利能力分析 (39)3.3.3商品经营盈利能力分析 (41)3.3.4盈利质量分析 (47)3.4发展能力分析 (48)3.4.1资产资本成长分析 (48)3.4.2营业收益成长分析 (49)3.4.3每股净资产分析 (50)4杜邦分析4.1杜邦分析表 (51)4.2杜邦分析图 (51)5数据来源及计算说明5.1数据来源 (53)5.2计算说明 (53)11.1 资产负债表表格 1 2016-2018 年度资产负债表苏宁易购集团股份有限公司,简称苏宁易购,所属的行业是其他零售,公司总部位于江苏省。

2018年财务报表分析苏宁任务1:偿债能力分析

任务1:偿债能力分析一、短期偿债能力分析1.流动比率= 流动资产÷流动负债2.速动比率= 速动资产÷流动负债=(流动资产-存货-其他流动资产)/流动负债3.现金比率=(货币资金+交易性金融资产)÷流动负债4.现金流量比率=经营活动现金净流量÷流动负债例如:苏宁2016年末流动比率82383635千元/61455026千元=1.34 2016年速动比率=(82383635-34901135)千元/61455026千元=0.772016年现金比率=(27209229+2228633)千元/61455026千元=0.4792016年现金流量比率=3839235千元/61455026千元=0.0625流动比率、速动比率较上年同期未发生较大变化。

现金流量比率逐年递增,现金流量比率越高说明偿债能力越强。

整体来看,公司仍保持较好的偿债能力。

二、长期偿债能力1.资产负债率= 负债总额/资产总额×100%2.股东权益比率=股东权益总额/资产总额×100%如:2016年资产负债率=67245263千元/137167241千元=49.02% 2016年股东权益比率=69921978千元/137161241千元=50.98%苏宁2014年和2015年资产负债率和股东权益比率趋于平稳,变化不大。

2016年资产负债率变低,总的来说长期偿债能力变强。

三、利息保障倍数利息保障倍数=(利润总额+利息费用)/利息费用如:2016年利息保障倍数=(900887+41040)千元/41040千元=22.95利息保障倍数连续三年较为平稳,倍数变化不大,说明偿债能力比较均衡,公司发展较为稳健。

【下载本文档,可以自由复制内容或自由编辑修改内容,更多精彩文章,期待你的好评和关注,我将一如既往为您服务】。

搜于特2018年财务分析结论报告-智泽华

搜于特2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 搜于特2018年财务分析综合报告一、实现利润分析2018年实现利润为63,734.9万元,与2017年的104,917.29万元相比有较大幅度下降,下降39.25%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2018年营业成本为1,704,242.02万元,与2017年的1,659,667.24万元相比有所增长,增长2.69%。

2018年销售费用为32,452.3万元,与2017年的37,842.21万元相比有较大幅度下降,下降14.24%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为18,787.96万元,与2017年的19,291.32万元相比有所下降,下降2.61%。

2018年管理费用占营业收入的比例为1.02%,与2017年的1.05%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2018年财务费用为18,064.19万元,与2017年的7,178.02万元相比成倍增长,增长1.52倍。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,搜于特2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析搜于特2018年的营业利润率为3.45%,总资产报酬率为7.98%,净资产。

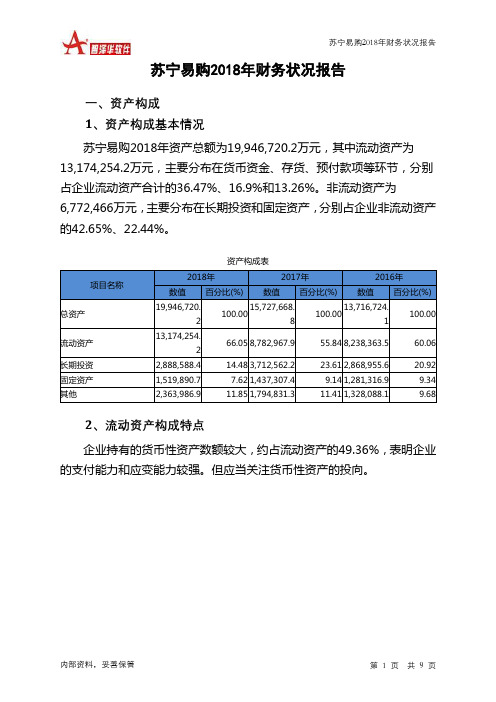

苏宁易购2018年财务状况报告-智泽华

苏宁易购2018年财务状况报告一、资产构成1、资产构成基本情况苏宁易购2018年资产总额为19,946,720.2万元,其中流动资产为13,174,254.2万元,主要分布在货币资金、存货、预付款项等环节,分别占企业流动资产合计的36.47%、16.9%和13.26%。

非流动资产为6,772,466万元,主要分布在长期投资和固定资产,分别占企业非流动资产的42.65%、22.44%。

资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产19,946,720.2100.0015,727,668.8100.0013,716,724.1100.00流动资产13,174,254.266.05 8,782,967.9 55.84 8,238,363.5 60.06长期投资2,888,588.4 14.48 3,712,562.2 23.61 2,868,955.6 20.92 固定资产1,519,890.7 7.62 1,437,307.4 9.14 1,281,316.9 9.34 其他2,363,986.9 11.85 1,794,831.3 11.41 1,328,088.1 9.682、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的49.36%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产13,174,254.2100.00 8,782,967.9 100.00 8,238,363.5 100.00存货2,226,329.4 16.90 1,855,149 21.12 1,439,229.7 17.47 应收账款541,514.7 4.11 238,918 2.72 110,353.1 1.34 其他应收款0 0.00 691,918.7 7.88 409,522.1 4.97 交易性金融资产1,572,039.4 11.93 0 0.00 222,863.3 2.71 应收票据126,554.3 0.96 1,903.3 0.02 3,258.4 0.04 货币资金4,804,152.3 36.47 3,402,968.4 38.75 2,720,922.9 33.03 其他3,903,664.1 29.63 2,592,110.5 29.51 3,332,214 40.453、资产的增减变化2018年总资产为19,946,720.2万元,与2017年的15,727,668.8万元相比有较大增长,增长26.83%。

新华都2018年财务分析详细报告-智泽华

新华都2018年财务分析详细报告一、资产结构分析1.资产构成基本情况新华都2018年资产总额为362,445.19万元,其中流动资产为220,485.2万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的37.27%、23.36%和16.49%。

非流动资产为141,959.99万元,主要分布在商誉和长期待摊费用,分别占企业非流动资产的47.73%、23.71%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的37.27%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的30.35%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为362,445.19万元,与2017年的351,859.76万元相比有所增长,增长3.01%。

4.资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加19,666.3万元,货币资金增加10,496.07万元,其他应收款增加8,258.9万元,长期投资增加1,963.1万元,共计增加40,384.37万元;以下项目的变动使资产总额减少:在建工程减少16.42万元,无形资产减少229.17万元,应收票据减少337.99万元,存货减少635.48万元,其他流动资产减少839.6万元,递延所得税资产减少1,152.56万元,固定资产减少1,785.26万元,长期待摊费用减少3,927.19万元,预付款项减少9,870.87万元,其他非流动资产减少11,004.4万元,共计减少29,798.94万元。

增加项与减少项相抵,使资产总额增长10,585.43万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

苏宁财务分析报告(3篇)

第1篇一、前言苏宁易购集团股份有限公司(以下简称“苏宁”或“公司”)成立于1990年,总部位于江苏省南京市,是一家以家电销售为主,融合互联网、物流、金融等多元化业务的综合性企业。

经过多年的发展,苏宁已成为中国最大的家电及消费电子产品零售商之一。

本报告将从苏宁的财务状况、盈利能力、偿债能力、运营能力等方面进行分析,旨在全面评估苏宁的财务状况和经营成果。

二、财务状况分析1. 资产负债表分析根据苏宁2019年的资产负债表,我们可以看到以下情况:(1)资产总额:苏宁2019年资产总额为3,422.57亿元,较2018年增长7.57%。

其中,流动资产为1,925.06亿元,非流动资产为1,497.51亿元。

(2)负债总额:苏宁2019年负债总额为2,702.15亿元,较2018年增长9.57%。

其中,流动负债为1,960.57亿元,非流动负债为741.58亿元。

(3)所有者权益:苏宁2019年所有者权益为721.41亿元,较2018年增长5.21%。

2. 利润表分析根据苏宁2019年的利润表,我们可以看到以下情况:(1)营业收入:苏宁2019年营业收入为2,602.40亿元,较2018年增长9.57%。

其中,主营业务收入为2,575.15亿元,同比增长9.74%。

(2)营业成本:苏宁2019年营业成本为1,898.53亿元,较2018年增长9.74%。

(3)净利润:苏宁2019年净利润为57.85亿元,较2018年增长7.57%。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率:苏宁2019年毛利率为7.57%,较2018年下降0.22个百分点。

这主要由于市场竞争加剧、成本上升等因素。

(2)净利率:苏宁2019年净利率为2.23%,较2018年下降0.06个百分点。

(3)净资产收益率:苏宁2019年净资产收益率为7.95%,较2018年下降0.21个百分点。

2. 盈利能力趋势分析从苏宁近几年的盈利能力指标来看,毛利率、净利率和净资产收益率均呈现下降趋势。

苏宁易购2018年财务分析结论报告-智泽华

苏宁易购2018年财务分析综合报告一、实现利润分析2018年实现利润为1,394,545.5万元,与2017年的433,204.1万元相比成倍增长,增长2.22倍。

实现利润主要来自于内部经营业务盈利和对外投资取得的收益。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为20,821,660.6万元,与2017年的16,143,179.1万元相比有较大增长,增长28.98%。

2018年销售费用为2,606,667.7万元,与2017年的2,063,578万元相比有较大增长,增长26.32%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为520,068.4万元,与2017年的486,405万元相比有较大增长,增长6.92%。

2018年管理费用占营业收入的比例为2.12%,与2017年的2.59%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年财务费用为123,462.6万元,与2017年的30,646.7万元相比成倍增长,增长3.03倍。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2017年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,苏宁易购2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析苏宁易购2018年的营业利润率为5.58%,总资产报酬率为8.51%,净资产收益率为14.71%,成本费用利润率为5.77%。

企业实际投入到企业自身经营业务的资产为15,094,576.2万元,经营资产的收益率为9.05%,而对外投资的收益率为48.43%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

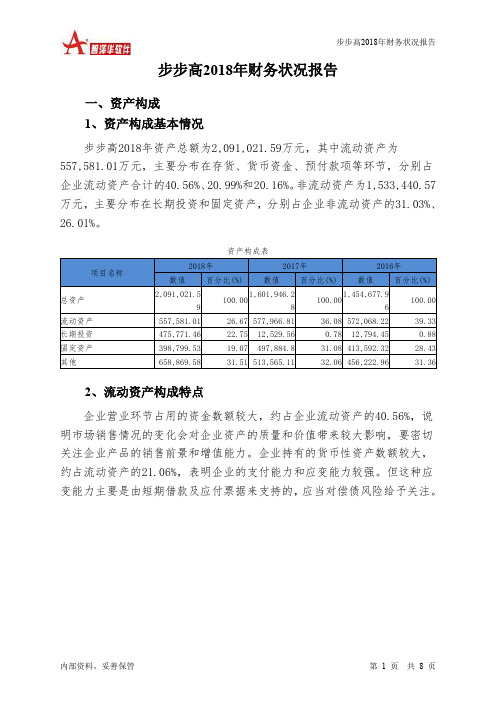

步步高2018年财务状况报告-智泽华

步步高2018年财务状况报告一、资产构成1、资产构成基本情况步步高2018年资产总额为2,091,021.59万元,其中流动资产为557,581.01万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的40.56%、20.99%和20.16%。

非流动资产为1,533,440.57万元,主要分布在长期投资和固定资产,分别占企业非流动资产的31.03%、26.01%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的40.56%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的21.06%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表3、资产的增减变化2018年总资产为2,091,021.59万元,与2017年的1,601,946.28万元相比有较大增长,增长30.53%。

4、资产的增减变化原因以下项目的变动使资产总额增加:长期投资增加463,241.9万元,其他非流动资产增加122,016.83万元,存货增加23,483.19万元,长期待摊费用增加19,420.22万元,预付款项增加18,656.68万元,在建工程增加16,350.94万元,其他流动资产增加15,436.37万元,递延所得税资产增加1,585.52万元,开发支出增加1,163.06万元,应收利息增加511.74万元,应收票据增加391.77万元,共计增加682,258.23万元;以下项目的变动使资产总额减少:应收账款减少1,220.76万元,商誉减少2,149.43万元,无形资产减少5,838.29万元,其他应收款减少33,431.49万元,货币资金减少44,213.3万元,固定资产减少99,085.27万元,共计减少185,938.54万元。

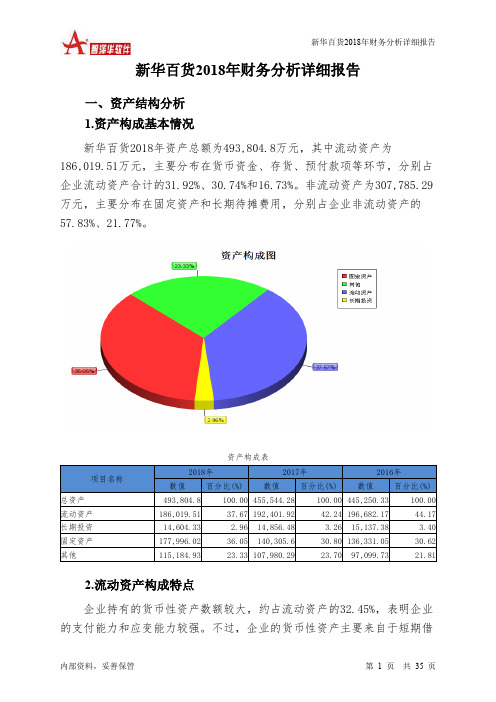

新华百货2018年财务分析详细报告-智泽华

新华百货2018年财务分析详细报告一、资产结构分析1.资产构成基本情况新华百货2018年资产总额为493,804.8万元,其中流动资产为186,019.51万元,主要分布在货币资金、存货、预付款项等环节,分别占企业流动资产合计的31.92%、30.74%和16.73%。

非流动资产为307,785.29万元,主要分布在固定资产和长期待摊费用,分别占企业非流动资产的57.83%、21.77%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的32.45%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业营业环节占用的资金数额较大,约占企业流动资产的30.74%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为493,804.8万元,与2017年的455,544.28万元相比有所增长,增长8.4%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加37,690.43万元,无形资产增加18,304.58万元,预付款项增加4,818.25万元,其他应收款增加1,168.93万元,递延所得税资产增加517.87万元,长期待摊费用增加451.58万元,应收利息增加219.73万元,共计增加63,171.36万元;以下项目的变动使资产总额减少:应收票据减少141.04万元,长期投资减少252.14万元,其他流动资产减少420.53万元,商誉减少837.48万元,应收账款减少1,126.34万元,货币资金减少4,539.53万元,存货减少6,361.88万元,在建工程减少11,231.91万元,共计减少24,910.85万元。

增加项与减少项相抵,使资产总额增长38,260.51万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

海尔智家2018年财务指标报告-智泽华

海尔智家2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为1,162,937.68万元,与2017年的1,054,445.59万元相比有较大增长,增长10.29%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)海尔智家2018年的营业利润率为6.21%,总资产报酬率为7.90%,净资产收益率为19.18%,成本费用利润率为6.88%。

企业实际投入到企业自身经营业务的资产为14,657,648.84万元,经营资产的收益率为7.77%,而对外投资的收益率为13.50%。

2018年营业利润为1,139,051.1万元,与2017年的1,011,312.24万元相比有较大增长,增长12.63%。

以下项目的变动使营业利润增加:营业收入增加2,406,209.33万元,财务费用减少45,369.61万元,管理费用减少280,889.82万元,共计增加2,732,468.76万元;以下项目的变动使营业利润减少:营业成本增加2,026,452.3万元,销售费用增加37,720.88万元,资产减值损失增加10,436.73万元,营业税金及附加增加4,834.1万元,公允价值变动收益减少75,926.3万元,共计减少2,155,370.31万元。

增加项与减少项相抵,使营业利润增长577,098.44万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.18,与2017年的1.15相比略有增长。

2018年流动比率比2017年提高的主要原因是:2018年流动资产为9,426,033.13万元,与2017年的8,833,245.14万元相比有所增长,增长6.71%。

2018年流动负债为8,008,166.12万元,与2017年的7,689,445.05万元相比有所增长,增长4.14%。

流动资产增长速度快于流动负债的增长速度,致使流动比率提高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

苏宁易购2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

苏宁易购2018年资产总额为19,946,720.2万元,其中流动资产为

13,174,254.2万元,主要分布在货币资金、存货、预付款项等环节,分别占企业流动资产合计的36.47%、16.9%和13.26%。

非流动资产为6,772,466万元,主要分布在长期投资和固定资产,分别占企业非流动资产的42.65%、22.44%。

资产构成表

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的49.36%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表

3.资产的增减变化

2018年总资产为19,946,720.2万元,与2017年的15,727,668.8万元相比有较大增长,增长26.83%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加1,572,039.4

万元,货币资金增加1,401,183.9万元,预付款项增加880,100万元,存货增加371,180.4万元,应收账款增加302,596.7万元,在建工程增加

155,420.9万元,无形资产增加143,803.6万元,应收票据增加124,651万元,固定资产增加82,583.3万元,长期待摊费用增加78,973万元,递延所得税资产增加38,509.5万元,开发支出增加2,247.4万元,商誉增加1,686.9万元,共计增加5,154,976万元;以下项目的变动使资产总额减少:工程物资减少5.6万元,其他非流动资产减少8,217.3万元,应收利息减少31,423.5

万元,其他流动资产减少171,684.5万元,其他应收款减少691,918.7万元,长期投资减少823,973.8万元,共计减少1,727,223.4万元。

增加项与减少项相抵,使资产总额增长3,427,752.6万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2017年相比,资产结构并没有优化。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

苏宁易购2018年负债总额为11,125,640.3万元,资本金为931,004万元,所有者权益为8,821,079.9万元,资产负债率为55.78%。

在负债总额中,流动负债为9,369,665.6万元,占负债和权益总额的46.97%;短期借款为2,431,418.3万元,非流动负债为1,755,974.7万元,金融性负债占资金来源总额的20.99%。

负债及权益构成表

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的55.02%,表明企业的偿债压力较大。

企业经营活动派生的负债资金数额较多,约占流动负

债的23.27%。