《国际财务管理》课件

合集下载

国际财务管理课件

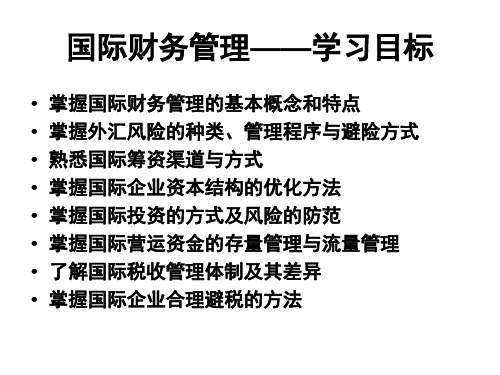

国际财务管理——学习目标

• 掌握国际财务管理的基本概念和特点 • 掌握外汇风险的种类、管理程序与避险方式 • 熟悉国际筹资渠道与方式 • 掌握国际企业资本结构的优化方法 • 掌握国际投资的方式及风险的防范 • 掌握国际营运资金的存量管理与流量管理 • 了解国际税收管理体制及其差异 • 掌握国际企业合理避税的方法

• 产品周期理论: 1.在国内生产阶段。2.在发达国 家设厂生产阶段。3.在发展中国家设厂生产阶段。

比较优势理论

• 已知下表条件,海尔、春兰分别具有怎样的比较

优势?

生产效率比较(台/人班)

海尔

春兰

冰箱

15

12

空调

10

9

• 比较优势(Comparative Advantage,也可译作 “相对优势”或“比较利益”)理论认为,如果 各国专门生产和出口其生产成本上最低的产品, 就会从贸易中获利。

• (2)货币/非货币折算法。所有金融产 资产及一切负债(包括流动负债和长期 负债)都按现行汇率折算,而物质资产 或非货币资产则按历史汇率折算。

• (3)现行汇率法。此法将国外子公司的 所有资产和负债都按现行汇率折算。

• (4)时态法。此法与货币/非货币折算 法唯一不同的地方,在于对存货和投资 项目的处理。

• 即期汇率(Spot Rate)。所谓即期外汇交易 是指外汇买卖成交后,买卖双方在当天或在两 个营业日内进行交割的交易。

• 远期汇率(Forward Rate) ,所谓远期外 汇交易是指外汇买卖成交后,根据合同规定的 到期日,按约定的汇率,办理交割的外汇交易。

• 电汇汇率(Telegraphic Transfer Rate,T/T Rate)。电汇是指银行卖出外汇后,即以电报 电传委托其国外分支机构或代理行将汇率付给 收款人的一种汇兑方式。

• 掌握国际财务管理的基本概念和特点 • 掌握外汇风险的种类、管理程序与避险方式 • 熟悉国际筹资渠道与方式 • 掌握国际企业资本结构的优化方法 • 掌握国际投资的方式及风险的防范 • 掌握国际营运资金的存量管理与流量管理 • 了解国际税收管理体制及其差异 • 掌握国际企业合理避税的方法

• 产品周期理论: 1.在国内生产阶段。2.在发达国 家设厂生产阶段。3.在发展中国家设厂生产阶段。

比较优势理论

• 已知下表条件,海尔、春兰分别具有怎样的比较

优势?

生产效率比较(台/人班)

海尔

春兰

冰箱

15

12

空调

10

9

• 比较优势(Comparative Advantage,也可译作 “相对优势”或“比较利益”)理论认为,如果 各国专门生产和出口其生产成本上最低的产品, 就会从贸易中获利。

• (2)货币/非货币折算法。所有金融产 资产及一切负债(包括流动负债和长期 负债)都按现行汇率折算,而物质资产 或非货币资产则按历史汇率折算。

• (3)现行汇率法。此法将国外子公司的 所有资产和负债都按现行汇率折算。

• (4)时态法。此法与货币/非货币折算 法唯一不同的地方,在于对存货和投资 项目的处理。

• 即期汇率(Spot Rate)。所谓即期外汇交易 是指外汇买卖成交后,买卖双方在当天或在两 个营业日内进行交割的交易。

• 远期汇率(Forward Rate) ,所谓远期外 汇交易是指外汇买卖成交后,根据合同规定的 到期日,按约定的汇率,办理交割的外汇交易。

• 电汇汇率(Telegraphic Transfer Rate,T/T Rate)。电汇是指银行卖出外汇后,即以电报 电传委托其国外分支机构或代理行将汇率付给 收款人的一种汇兑方式。

国际财务管理(原书第8版)课件PPTEun_CH04_Accessible

– Consumption of lavish benefits is one example.

– Outright stealing is another example.

▪ Some Russian oil companies are known to sell oil to manager-owned trading companies at below-market prices.

© McGraw-Hill Education.

4-5

The Agency Problem (1 of 2)

• Shareholders allocate decision-making authority to the managers.

• That’s why the managers are hired in the first place.

© McGraw-Hill Education.

4-12

Corporate Boards: England

• The structure and legal charge of corporate boards vary greatly across counties.

– In England, the majority of public companies voluntarily abide by the Code of Best Practice on corporate governance. It recommends that there should be at least three outside directors and that the board chairman and the CEO should be different individuals.

第一章 课件 国际财务管理

按投资方式:直接投资(FDI) 间接投资(FII)

按时间长短:中长期投资 短期投资

投资前准备工作:① 认真分析国外投资环境;② 合理选择投资方式; ③ 对投资项目进行财务的可行性分析 (5)国际营运资金管理* * 存量管理:着眼于各类资金处置,使先进、应收账款和存货处于最 佳的持有水平。 流量管理:着眼于资金从异地向另一地的转移,使资金得到合理的 安置,确定最佳的地点和最佳的持有币种,避免风险和损失。 (6)国际税收管理* 实现目标:① 避免国际企业出现双重税收;② 利用优惠政策,实现 最多的纳税减免;③ 利用“避税港”减少所得税;④ 利润转至低税国家 和地区,减少纳税额。 (7)其他内容 ① 国际性财务分析;② 国际性的企业并购;③ 国际价格转移等

② 从国际比较来看 美日财务管理的目标存在很大差异,但他们都属于成功的财务管理。

本书认为,中国采取日本的模式可能更为适合。

③ 从实际调查中看 尽管现在又55%的企业采取利润最大化,但是,企业价值最大化是财 务管理目标发展的方向。

§3 国际财务管理的发展

一 企业财务管理的发展过程* *

主要职能:预测公司资金的需要量和筹集公司需要的资金。 (2)资产管理理财阶段(内部控制财务管理阶段) 主要职能:进行企业日常的资金周转和内部控制,计量模型应用 (3)投资管理理财阶段 主要职能:研究投资组合,进行投资行为,规避风险 (4)通货膨胀理财阶段 20世纪70年代末——80年代初期,欧美出现严重的通货膨胀。西 方财务管理提出了许多治理的方法。

* * 定义: 国际财务管理视财务管理的一个新领域,它是按照国际 惯例和国际经济法的有关条款,根据国际企业财务收支的特 点,组织国际企业的财务活动,处理国际财务关系的一项经 济管理活动。

国际财务管理课件

国际财务管理课件

3

2020/4/3

二、国际财务管理的组织形式

由于财务管理是企业经营的重要环节,跨国公 司有必要确定自己与海外子公司在财务计划与财 务管理权限方面的关系。跨国公司可以从以下三 个方面选择。

国际财务管理课件

4

2020/4/3

1.集权式财务管理

集权式财务管理是指公司的财务决策掌握在母 公司手中。

分权式管理是指将跨国公司作为一个控股公司, 各个海外子公司有较多的财务决策权,但是涉及 到全局性的问题需要呈报公司总部批准。

分权式财务管理的优点在于,子公司能够根据当 地市场情况灵活决策,因而更有竞争力。但是缺 点是,跨国公司总部的力量被削弱,而且不同的 海外公司之间存在竞争,降低了公司整体盈利水 平。

3.优化财务结构

财务结构是指公司的债务与股本的比率,他不仅 关系到股东的预期利润,而且还直接影响到公司 的盈利能力。

一般来说,如果“债务/股本”的比率过高,则公司 的利润可能很高,但是同时增大了公司违约合破 产的风险,公司的融资能力降低。

国际财务管理课件

10

2020/4/3

二、国际融资来源

与纯粹国内企业相比,跨国公司筹集资金有 更多的来源可供选择,主要有: 1.跨国公司内部 跨国公司内部资金是国际资金融通的重要来源, 包括母公司与子公司之间相互提供资金以及子公 司之间相互提供资金两种方式。

3.东道国 东道国与母国的经济发展水平和体制环境有很

大不同,因此跨公公司利用当地资金来源的情况 也不同。跨国公司可以向东道国的金融机构贷款 ,也可以向金融市场发行有价证券来融资,还可 以向东道国申请优惠贷款。

国际财务管理课件

12

2020/4/3

4.国际资本市场

财务管理-课件第13 国际财务管理

经济风险规避的目标是对未能预料的汇率变化对公司未 来现金流量的影响作出预测并采取相应的措施。防范经济 风险的主要方法有经营多元化和融资多元化。经营多元化 是指在国际范围内分散原料来源、生产和销售地点。融资 多元化是指在多个资金市场以多种货币筹措资金。

13.6.3 外汇风险管理的程序和方法

1. 确定外汇风险管理目标 明确两个问题:一是要明确外汇风险管 理的对象,即企业要防范的是外币折算风 险、外币交易风险,还是经济风险;二是 要明确外汇风险管理的目标,即企业是要 消除外汇风险损益,还是尽可能地减少外 汇风险损失以增加风险收益。

借款人在取得国际贷款,面临货币选择 时,必须考虑货币软硬(汇率升降)和利 率高低两个因素。如果顾此失彼,就可能 发生错误,导致损失。

13.3 国际投资管理

13.3.1 国际直接投资环境的特点和内容 1. 国际直接投资环境特点 (1)国际直接投资环境涉及的范围广,包含的内容多, 是一个庞大、复杂、不规则的系统。 (2)国际直接投资在东道国国内会引起诸如税收、外汇 管理、国际收支、国际结算、进出口贸易等一系列问题。 (3)由于投资者、东道国、以及国际金融组织之间对投 资的目的、管理程序和方法,以及意识形态等方面的问题 存在着很大差别,导致投资环境复杂化。 (4)国际直接投资环境的稳定性差,风险大。

13.6.3 外汇风险管理的程序和方法

2. 预测有关货币汇率的变动 (1)预测货币汇率变动的内容

预测内容主要包括三个方面:一是预测汇率变动的方向, 即确定某种货币是升值还是贬值;二是预测汇率变动的幅 度,即确定某种货币升值或贬值的幅度;三是预测汇率变 动的时间,即确定汇率变动的具体时间。

(2)影响汇率变动的因素 影响汇率变动的具体因素主要有:①通货膨胀率;②货 币供应政策;③利率水平高低;④国际收支状况;⑤国际 货币储备;⑥相关货币动态;⑦工农业生产形势;⑧政治 因素等。

13.6.3 外汇风险管理的程序和方法

1. 确定外汇风险管理目标 明确两个问题:一是要明确外汇风险管 理的对象,即企业要防范的是外币折算风 险、外币交易风险,还是经济风险;二是 要明确外汇风险管理的目标,即企业是要 消除外汇风险损益,还是尽可能地减少外 汇风险损失以增加风险收益。

借款人在取得国际贷款,面临货币选择 时,必须考虑货币软硬(汇率升降)和利 率高低两个因素。如果顾此失彼,就可能 发生错误,导致损失。

13.3 国际投资管理

13.3.1 国际直接投资环境的特点和内容 1. 国际直接投资环境特点 (1)国际直接投资环境涉及的范围广,包含的内容多, 是一个庞大、复杂、不规则的系统。 (2)国际直接投资在东道国国内会引起诸如税收、外汇 管理、国际收支、国际结算、进出口贸易等一系列问题。 (3)由于投资者、东道国、以及国际金融组织之间对投 资的目的、管理程序和方法,以及意识形态等方面的问题 存在着很大差别,导致投资环境复杂化。 (4)国际直接投资环境的稳定性差,风险大。

13.6.3 外汇风险管理的程序和方法

2. 预测有关货币汇率的变动 (1)预测货币汇率变动的内容

预测内容主要包括三个方面:一是预测汇率变动的方向, 即确定某种货币是升值还是贬值;二是预测汇率变动的幅 度,即确定某种货币升值或贬值的幅度;三是预测汇率变 动的时间,即确定汇率变动的具体时间。

(2)影响汇率变动的因素 影响汇率变动的具体因素主要有:①通货膨胀率;②货 币供应政策;③利率水平高低;④国际收支状况;⑤国际 货币储备;⑥相关货币动态;⑦工农业生产形势;⑧政治 因素等。

国际财务管理超全的ppt课件

240

225

12

中国企业的境外上市

• 截至2003年1月底,境內企业境外上市已 达76家,除1家在新加坡上市外,其余75 家在香港上市(包括创业板21家),其 中有11家在香港和纽约两地上市,有3家 在香港和伦敦两地上市,有1家在香港、 紐纽约、伦敦三地上市。这些企业通过 公开发行、增发及发行可转债,已累计 筹资204.33亿美元。

15

指 标 进出口总额 ( 亿美元) 出口总额 进出口差额 对外签订利用外资 合同外资项目 ( 个) 对外借款 外商直接投资 实际利用外资额 ( 亿美元) 对外借款 外商直接投资 外商其他投资 外商投资企业基本情况 年底登记户数 ( 户) 投资总额 (作 ( 亿美元) 合同金额 #对外承包工程 对外劳务合作 完成营业额 #对外承包工程 对外劳务合作

8

跨国公司成为国际生产一体化的主要载体

• 1982—1997年跨国公司国外分支机构总产值增 长了3.8倍,销售额增长了3.9倍,1997年跨 国公司国外分支机构总资产达 12 . 6 万亿美元, 总产值达21万亿美元,总销售额达9.5万亿美 元。1999年跨国公司的总产值已经超过世界总 产值的1/3,销售额达到14万亿美元,几乎是 世界贸易额的 2 倍,跨国公司内部及相互贸易 占世界贸易的60%以上。

7

一组数据

• 1968年全球跨国公司总数只有7276家,其国外 分支机构为27 300家,至1999年,跨国公司已 经猛增到63 000家,国外分支机构则达到70万 家。 • 全球对外直接投资存量1979年为5 290亿美元, 1995 年则达到 27000 亿美元, 1999 年更高达 86 500亿美元。 • 在世界 100 个最大的经济体中,有 51 个是跨国 公司,只有49个是主权国家。

《国际财务管理》课件

优缺点比较

国际直接融资具有自主性、长期 性和成本低等优点,但风险较高; 国际间接融资相对较为安全,但 成本较高、灵活性较差。

国际融资方式与选择

国际借贷融资

国际债券融资

通过发行外国债券和欧洲债券进 行融资,具有金额大、成本低等 特点。

包括国际商业银行贷款和国际金 融机构贷款,具有借贷便利、成 本较低等特点。

外汇风险管理策略

企业可以通过采用货币匹配、分散投资、对冲等策略来降低外汇风险。

汇率预测与外汇交易策略

汇率预测方法

汇率预测是指对未来汇率走势的预测,常用的方法包括基本因素 分析法、技术分析法和统计模型法。

外汇交易策略

外汇交易策略是指在进行外汇交易时所采用的方法和技巧,包括套 利交易、套期保值和投机交易等。

国际财务管理的目标与任务

总结词

国际财务管理的目标与任务

详细描述

国际财务管理的目标是实现企业价值的最大化,提高企业的国际竞争力。其任务 包括制定国际财务管理战略、优化资源配置、降低成本、提高资金使用效率、防 范风险等。

国际财务管理的发展历程

总结词

国际财务管理的发展历程

详细描述

国际财务管理的发展历程可以追溯到20世纪50年代,随着全球化进程的不断加速和跨国公司的迅猛发展,国际财 务管理逐渐成为一门独立的学科。其发展经历了从传统财务管理向现代国际财务管理的转变,如今已经形成了较 为完善的理论体系和实践规范。

跨国并购的风险

包括政治风险、文化差异风险、法律风险等。

跨国并购的案例分析

选取几个典型的跨国并购案例,分析其成功 或失败的原因。

国际企业财务规划与控制

国际企业财务战略规划

根据企业战略目标,制定相应的财务战 略,包括投资策略、融资策略等。

《国际财务管理》课件 第一章 国际财务管理导论

实行官方汇率和外汇调剂市场汇率并存的汇率制度 (1988)

1981,官方汇率¥, 内部结算价, ¥。

1985.1,取消内部结算 价

1993底,官方汇率¥, 市场汇率, ¥,

3、1994年,党的十四届三中全会,“改革外汇管理体制, 建立以市场供求为基础的、有管理的浮动汇率制度和统一规 范的外汇市场,逐步使人民币成为可兑换货币 ”

营业收入,升至第16位,成为500强中排名最高的中国企业。

2008世企500强总营业收入为万亿美元,净利润万亿美元,相 当于2007年全球GDP(亿美元)的%。

20世纪90年代初期,全球约有37000家跨国公司,至少有 170000家海外分支机构。

截至2004年底,跨国公司的数量上升到约

70000家,至少有690000家海外分支机构。

全球500强企业中有480多家企业在中国投资设立企业和机 构;跨国公司在华研发中心达980家,地区中国总部40多家。 投资领域涉及服务业、制造业和基础设施建设等行业,其 中高新技术产业和服务贸易企业为投资热点。

2、中国企业国际经营 2001-2005年对外贸易总额居世界前十位国家比较 单位:亿美元

国际企业与中国经济的联系

1、国际企业在中国 2、中国公司国际经营

1、国际企业在中国:

据商务部副部长魏建国,截至2007年6月底, 累计批准设立外商投资企业61万家,实际使用 外资7500亿美元 。

2007年上半年,共批准设立外投企业18683家, 实际使用外资319亿美元,比去年同期增长12%。 制造业实际使用外资170亿美元,同比下降 4.5%,占外资总量比重下降到56%;而服务业 同比增长58.2%;2007年上半年西部和东北老 工业基地实际使用外资分

贸易摩擦

1981,官方汇率¥, 内部结算价, ¥。

1985.1,取消内部结算 价

1993底,官方汇率¥, 市场汇率, ¥,

3、1994年,党的十四届三中全会,“改革外汇管理体制, 建立以市场供求为基础的、有管理的浮动汇率制度和统一规 范的外汇市场,逐步使人民币成为可兑换货币 ”

营业收入,升至第16位,成为500强中排名最高的中国企业。

2008世企500强总营业收入为万亿美元,净利润万亿美元,相 当于2007年全球GDP(亿美元)的%。

20世纪90年代初期,全球约有37000家跨国公司,至少有 170000家海外分支机构。

截至2004年底,跨国公司的数量上升到约

70000家,至少有690000家海外分支机构。

全球500强企业中有480多家企业在中国投资设立企业和机 构;跨国公司在华研发中心达980家,地区中国总部40多家。 投资领域涉及服务业、制造业和基础设施建设等行业,其 中高新技术产业和服务贸易企业为投资热点。

2、中国企业国际经营 2001-2005年对外贸易总额居世界前十位国家比较 单位:亿美元

国际企业与中国经济的联系

1、国际企业在中国 2、中国公司国际经营

1、国际企业在中国:

据商务部副部长魏建国,截至2007年6月底, 累计批准设立外商投资企业61万家,实际使用 外资7500亿美元 。

2007年上半年,共批准设立外投企业18683家, 实际使用外资319亿美元,比去年同期增长12%。 制造业实际使用外资170亿美元,同比下降 4.5%,占外资总量比重下降到56%;而服务业 同比增长58.2%;2007年上半年西部和东北老 工业基地实际使用外资分

贸易摩擦

第十一章国际财务管理ppt课件

经济风险是汇率变动对企业未来交易可能产生的影 响,而交易风险和折算风险则是汇率变动对企业已 经发生的经济业务产生的影响。

经济风险对企业的影响是持续的和长远的,而交易 风险和折算风险对企业的影响是短期的、一次性的。

经济风险的管理比较困难,而交易风险和折算风险 管理起来相对容易一些。

三、外汇风险的管理

一、国际企业的现金管理

1、现金的集中管理

即设立全球性或区域性的现金管理中心,负责统 一协调、组织公司各子公司现金供需。这样可以 提高公司现金的使用效率 ,实现现金的统筹运 用 ,有利于避免外汇风险 ,减少融资成本及管 理成本 。

2、国际财务管理具有更多的灵活性 3、国际财务管理面临更大的风险性

三、国际财务管理的主要内容

1、外汇风险管理 2、国际筹资管理 3、国际投资管理 4、国际营运资金管理 5、国际税收管理

第二节 外汇风险管理

一、外汇、汇率与外汇市场

外汇是指以外国货币表示的可以用于 国际支付和清偿国际债务的金融资产。

户、外币收入、外币成本费用等转换 成本国货币。

使用的折算方法有:现行汇率法、流 动-非流动法 、货币-非货币法等 。

现行汇率法:就是将资产负债表和利润表中所有 的项目(除普通股股本外)都按期末的现行汇率折 算,它是一种最简单的折算方法。折算风险暴露 等于按现行市价计价的资产与负债的差额。

流动-非流动法:就是将资产负债表中以外币表 示的流动资产和流动负债各项目以现行汇率折算 成本币,而其他以外币表示的项目均按该项资产 或负债取得时的历史汇率折算。对于利润表的折 算,凡与非流动资产有关的收支,如固定资产折 旧费、无形资产摊销费等按历史汇率计算,利润 表其他项目按平均汇率计算。折算风险暴露是其 营运资本。

(3) 分析项目对公司其他子公司所带来的间接收益 和成本。

经济风险对企业的影响是持续的和长远的,而交易 风险和折算风险对企业的影响是短期的、一次性的。

经济风险的管理比较困难,而交易风险和折算风险 管理起来相对容易一些。

三、外汇风险的管理

一、国际企业的现金管理

1、现金的集中管理

即设立全球性或区域性的现金管理中心,负责统 一协调、组织公司各子公司现金供需。这样可以 提高公司现金的使用效率 ,实现现金的统筹运 用 ,有利于避免外汇风险 ,减少融资成本及管 理成本 。

2、国际财务管理具有更多的灵活性 3、国际财务管理面临更大的风险性

三、国际财务管理的主要内容

1、外汇风险管理 2、国际筹资管理 3、国际投资管理 4、国际营运资金管理 5、国际税收管理

第二节 外汇风险管理

一、外汇、汇率与外汇市场

外汇是指以外国货币表示的可以用于 国际支付和清偿国际债务的金融资产。

户、外币收入、外币成本费用等转换 成本国货币。

使用的折算方法有:现行汇率法、流 动-非流动法 、货币-非货币法等 。

现行汇率法:就是将资产负债表和利润表中所有 的项目(除普通股股本外)都按期末的现行汇率折 算,它是一种最简单的折算方法。折算风险暴露 等于按现行市价计价的资产与负债的差额。

流动-非流动法:就是将资产负债表中以外币表 示的流动资产和流动负债各项目以现行汇率折算 成本币,而其他以外币表示的项目均按该项资产 或负债取得时的历史汇率折算。对于利润表的折 算,凡与非流动资产有关的收支,如固定资产折 旧费、无形资产摊销费等按历史汇率计算,利润 表其他项目按平均汇率计算。折算风险暴露是其 营运资本。

(3) 分析项目对公司其他子公司所带来的间接收益 和成本。

《国际财务管理》PPT课件

(二)资产管理理财阶段(又称“内部控制管理阶段”)

二战后

营运资金管理、

财务计划、控制、分析…

h

19

(三)投资管理理财阶段

(60年代中期)科学的投资决策程序、指标、方法, 投资组合理论、资本资产定价理论…

(四)通货膨胀理财阶段

(70年末80年代初) 据通胀,对筹资决策、投资决策进行调整 …

(五)国际经营理财阶段

(80年代中后期)汇率风险、多国融资、跨国资本预算、

内部转移价格…

h

20

二、影响国际财务管理的形成、发展原因

1、国际企业的迅速发展

是,国际财务管理形成 和发展的现实基础;

2、财务管理基本原理的广泛性、国际性传播

是, 国际财务管理形成、发展的历史因素;

3、金融市场的不断完善和向国际化方向的拓展

是,国际财务管理形成、发展的推动力量.

2、目标有多元性;

主导目标 目标群

辅助目标

股东财富最大化。

• 履行社会责任(在投资地)

• 加快现金流动、

h • 提高偿债能力…..

11

3、目标具有层次性; (因管理的具体内容可划分若干层次)

•1、整体目标 财富最大化。

三个层次

筹资目标 •2、分部目标 如: 投资目标

…… •3、具体目标 如:一次借款要达到的目的。

地区。

7、其他内容:

• 国际性财务分析、

如 • 国际性企业并购、

• h 国际性转移价格…

10

第二节 国际财务管理的目标

是企业进行理财活动要达到的目的,是评价国 际企业财务活动是否合理的标准。

一、国际财务管理目标的特点:

1、一定时期内具有相对稳定性;

虽然不同时期,环境变化,目标也可能变化, 但在一定时期内是相对稳定的

二战后

营运资金管理、

财务计划、控制、分析…

h

19

(三)投资管理理财阶段

(60年代中期)科学的投资决策程序、指标、方法, 投资组合理论、资本资产定价理论…

(四)通货膨胀理财阶段

(70年末80年代初) 据通胀,对筹资决策、投资决策进行调整 …

(五)国际经营理财阶段

(80年代中后期)汇率风险、多国融资、跨国资本预算、

内部转移价格…

h

20

二、影响国际财务管理的形成、发展原因

1、国际企业的迅速发展

是,国际财务管理形成 和发展的现实基础;

2、财务管理基本原理的广泛性、国际性传播

是, 国际财务管理形成、发展的历史因素;

3、金融市场的不断完善和向国际化方向的拓展

是,国际财务管理形成、发展的推动力量.

2、目标有多元性;

主导目标 目标群

辅助目标

股东财富最大化。

• 履行社会责任(在投资地)

• 加快现金流动、

h • 提高偿债能力…..

11

3、目标具有层次性; (因管理的具体内容可划分若干层次)

•1、整体目标 财富最大化。

三个层次

筹资目标 •2、分部目标 如: 投资目标

…… •3、具体目标 如:一次借款要达到的目的。

地区。

7、其他内容:

• 国际性财务分析、

如 • 国际性企业并购、

• h 国际性转移价格…

10

第二节 国际财务管理的目标

是企业进行理财活动要达到的目的,是评价国 际企业财务活动是否合理的标准。

一、国际财务管理目标的特点:

1、一定时期内具有相对稳定性;

虽然不同时期,环境变化,目标也可能变化, 但在一定时期内是相对稳定的

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

29

《国际财务管理》

30

《国际财务管理》

31

《国际财务管理》

32

《国际财务管理》

33

《国际财务管理》

34

《国际财务管理》

35

《国际财务管理》

36

《国际财务管理》

37

《国际财务管理》

38

《国际财务管理》

39

《国际财务管理》

40

《国际财务管理》

41

《国际财务管理》

42

《国际财务管理》

15

《国际财务管理》

16

《国际财务管理》

17

《国际财务管理》

பைடு நூலகம்18

《国际财务管理》

19

《国际财务管理》

20

《国际财务管理》

21

《国际财务管理》

22

《国际财务管理》

23

《国际财务管理》

24

《国际财务管理》

25

《国际财务管理》

26

《国际财务管理》

27

《国际财务管理》

28

《国际财务管理》

43

《国际财务管理》

44

《国际财务管理》

45

《国际财务管理》

1

《国际财务管理》

2

《国际财务管理》

3

《国际财务管理》

4

《国际财务管理》

5

《国际财务管理》

6

《国际财务管理》

7

《国际财务管理》

8

《国际财务管理》

9

《国际财务管理》

10

《国际财务管理》

11

《国际财务管理》

12

《国际财务管理》

13

《国际财务管理》

14

《国际财务管理》