表 公共费用分配表-分配

无偿公共配套设施成本分摊表

**年**月**日 **公司

受益的待摊产品。。。 规划建筑 分摊单方 配套公建 (元 面积 费合计 /m2)

序号

1 2 3 4 5 6 7 8 9

造价部经理: 财务部经理:

注:本表需发至集团财务部和造价部备案源自无偿公共配套设施成本分摊表

**标段 **标段

受益单一产品体2 受益单一产品体3 受益单一产品体4 规划建筑 分摊单方 配套公建 规划建筑 分摊单方 配套公建 规划建筑 分摊单方 配套公建 (元 (元 (元 面积 费合计 面积 费合计 面积 费合计 /m2) /m2) /m2)

无偿公共配套设施

公建配套 公建配套 公共配套 设施规划 设施占地 设施项目 建筑面积 面积 (m2) (m2) 设施1 设施2 设施3 设施4 设施5 设施6 设施7 设施8 设施9 合计 公建配套设 施预算总价 (元) 受益单一产 品体规划建 筑面积合计 (m2)

**标段

受益单一产品体1 规划建筑 分摊单方 配套公建 (元 面积 费合计 /m2) #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

运营服务公司公共费用分摊表

#DIV/0! #DIV/0!

52 四川安东 _技术合作部

53 营销 _ 西北工程服务部

54 通奥 ( 管材 )_ 业务 _钻具服务部

55 通奥 ( 管材 )_ 业务 _国际项目部 _哈萨克

56 通奥 ( 管材 )_ 业务 _西北检测项目部

57 通奥 ( 管材 )_ 业务 _国际项目部 _土库曼

58 通奥 ( 管材 )_ 业务 _国际项目部 _乌兹别克

序 号

1 高层 _ 罗林

部门

2 高层 _ 沈海洪

3 高层 _ 陈伟

4 高层 _ 范永洪

5 高层 _ 刘恩龙

6 高层 _ 吴迪

7 北京 _ 质量管理部

8 北京 _ 计划管理部

9 北京 _ 秘书处

10 北京 _ 财务管理中心

11 北京 _ 人力资源管理中心

12 北京 _ 投资与资产管理部

13 北京 _ 董事会办公室

38 运营 _ 西南运营服务部

39 定向井事业部

40 一体化项目事业部

41 一体化项目事业部

42 完井集成事业部

43 筛管完井与采油事业部

44 井下工程事业部 45 四川安东 _气密封检测作业部

46 四川安东 _连续油管作业部

47 四川安东 _运行管理部

48 四川安东 _工程部

49 四川安东 _财务部

74 营销 _ 大庆办事处

75 营销 _ 辽河办事处

76 营销 _ 华北办事处

77 营销 _ 胜利办事处

78 营销 _ 长庆办事处

79 营销 _ 成都办事处

研发费用公共费用分摊表

研发费用公共费用分摊表

在一个企业的研发过程中,除了直接涉及到研发人员的工资和项目开支外,还有一部分费用需要进行公共费用分摊。

这些公共费用包括研发设备的维护费用、研发场地的租金、研发工具的采购费用等。

为了合理分摊这些公共费用,企业通常会制定研发费用公共费用分摊表。

研发费用公共费用分摊表是一份记录研发过程中公共费用分摊情况的表格。

它可以帮助企业对研发费用进行合理分摊,确保各个项目都能够公平共享公共资源,并为企业的决策提供参考依据。

这份分摊表通常包括以下内容:

1. 项目名称:列出各个研发项目的名称,方便进行分类和管理。

2. 公共费用项目:列出各个公共费用项目,如设备维护费用、场地租金、工具采购费用等。

3. 费用分摊比例:根据各个项目的研发规模和资源使用情况,确定各个项目的费用分摊比例。

4. 分摊费用:根据费用分摊比例,计算出各个项目应分摊的费用。

5. 实际分摊费用:记录各个项目实际分摊的费用情况。

6. 备注:记录一些特殊情况或需要说明的事项,如某个项目不需要

分摊某项公共费用等。

通过研发费用公共费用分摊表,企业可以清楚地了解各个项目的公共费用分摊情况,避免资源浪费和不公平现象的发生。

同时,这也有助于企业进行决策分析,比如在新项目启动时可以根据已有的分摊比例来估算公共费用,从而更好地控制成本。

研发费用公共费用分摊表是企业研发管理中的重要工具,它能够帮助企业实现费用的合理分摊和资源的优化利用,为企业的研发项目提供更好的支持和保障。

在制定和使用分摊表时,企业应根据实际情况进行调整和优化,以达到最佳效果。

总分机构分摊表

总分机构分摊表比如说,总机构可能有一些研发费用,这个研发成果是整个企业都能受益的。

那这个费用不能都让总机构自己承担呀,分支机构也要分担一部分。

这时候分摊表就登场啦。

它会根据一些规则,像是按照分支机构的营业收入占比啦,或者员工人数占比之类的方法,来确定每个分支机构要分摊多少。

再讲讲这个分摊表里面的项目。

那可丰富着呢。

有各种费用的分摊,像刚才说的研发费用,还有管理费用啊。

管理费用可能包括总机构对整个企业管理的一些开销,比如说总部请了高级管理人员,这些人的工资等管理成本也要分摊到各个分支机构头上。

对于收入的分摊也很重要哦。

有些业务可能是总机构和分支机构一起合作完成的,那这个收入怎么分呢?这时候分摊表也给出了办法。

可能会根据每个机构在这个业务里投入的资源、人力等因素来划分。

在做这个分摊表的时候呀,可不能马虎。

这关系到每个机构的利益呢。

要是分摊不合理,有的机构可能就会觉得自己吃亏了,就像在家庭里分东西,如果谁觉得不公平,肯定会闹别扭的。

所以得把各种数据收集准确。

每个分支机构的财务人员要把自己的相关数据,比如营业收入啊,成本支出啊,都清楚地报上去。

而且,这分摊表不是一成不变的。

随着企业的发展,分支机构的业务变化,可能之前的分摊比例就不合适了。

这时候就得重新审视和调整分摊表啦。

比如说,某个分支机构原来业务量小,分摊的费用少,但是后来它业务发展迅速,承担的能力变强了,那在分摊的时候就应该让它分担更多一些。

企业的财务人员在处理这个分摊表的时候,要多交流。

总机构的财务和分支机构的财务不能各干各的。

大家要互相沟通,解释清楚每一项的分摊依据。

这样大家心里都舒服,也不会产生矛盾啦。

而且,企业也可以制定一些内部的培训,让大家都能更好地理解分摊表的意义和做法。

这分摊表就像是企业内部的一个小账本,记录着每个机构之间的经济往来和分担情况。

它虽然不像对外的财务报表那么引人注目,但是对于企业内部的健康运转可是有着至关重要的作用呢。

所以呀,咱们可不能小瞧它哦。

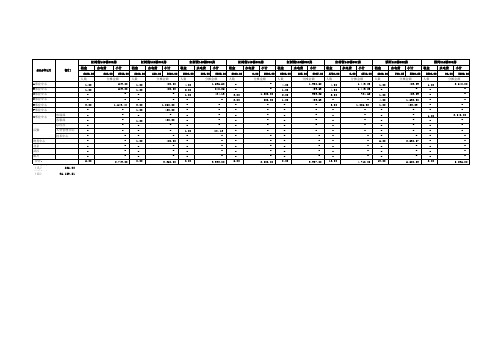

费用分摊表模板内含公式计算

-

-

-

-

-

-

-

-

-

-

3,997.00

13.00

0.00 4710.00 4800.00

分摊金额

人数

1,449.23

1.00

1,449.23

-

724.62

1.00

-

4.00

1,086.92

1.00

-

-

-

-

-

-

-

-

-

-

-

-

-

6.00

-

-

-

-

4,710.00

13.00

700.23 5500.23 5200.00

分摊金额

人数

-

4.00

-

1.00

1,200.00

2.00

800.00

1.00

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

2,000.00

8.00

497.00 3997.00 4710.00

分摊金额

人数

1,998.50

4.00

499.63

4.00

999.25

2.00

499.63

-

-

3.00

-

-

-

-

-

-

-

-

2016年1月

A事业中心 B事业中心 C事业中心 D事业中心 E事业中心 F事业中心

G事业中心

后勤

财务中心 北京 武汉 银川

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

240%

2,700,000

1,244.16

2,177.28 62,208

1,737.60

83,144

-

1,837,344

2,700,000

62,208

83,144

6.29% 29.21% 35.23% 11.23%

8.09% 8.09% 1.85% 100.00%

169,862.89 管理部 788,662.46 制一课 951,302.50 制二课 303,260.05 冲压部 218,421.77 射出课 218,421.77 塑胶模具课

0%

1,244.16

608.16

0%

622.08

434.40

0%

933.12

347.52

0%

311.04

86.88

0%

622.08

521.28

0%

933.12

434.40

0%

311.04

781.92

0%

933.12

608.16

0%

622.08

521.28

12% 40%

788,662.46 16,174.08 36,706.80

3

762.00

-

-

20 2% 1% 57

611.17 0%

-

0%

-

2

508.00

2

508.00

-

0% 0%

-

0%

-

0%

-

2

508.00

5 1,270.00

-

957 100% 100% 4,770 51,516.00 100% 4,770 51,516.00 100% 4,770 51,516.00 70 17,780.00 70 17,780.00 60 14,520.00 -

9% 95%

951,302.50 13,063.68 19,852.08

3% 50%

303,260.05 2,177.28 4,170.24

2%

20% 218,421.77 622.08 4,344.00

2%

20% 218,421.77 3,110.40 2,953.92

1%

3,110.40 5,039.04

部门租 金、电

部门代码 部门 ADM01 总经理室

人数

A栋租金4770*10.80/平米 B栋租金4770*10.80/平米

957 人数 %

分配 率

51,516.00 面积 分配额

分配 率

51,516.00 分配额

7 1% 2% 102 1,102.14 0%

-

厂房租金与宿舍租金

F栋租金7200*19.72/平米

-

0%

-

15 3,810.00 16 4,064.00

4

968.00

ADM03 财务部

7 1% 1% 51

ADM04 采购课

5 1% 1% 27

ADM05-1 内勤业务部

4 0% 1% 27

ADM05-2 国内业务部

1 0% 0%

ADM05-3 海外业务部

6 1% 0% 17

ADM06 工程课

5 1% 0% 23

7,584.95 6,893.84 3,903.61

电费

宿舍电费36 宿舍水费2T/

度/间

人

315KVA

1,092,109

A栋一楼&二 楼、C楼

% 200KVA 250KVA

606,520

A栋三楼、B 栋一楼、D栋

1,001,371

B栋二楼&三 楼/E栋

1%

2,177.28

608.16

4%

10% 169,862.89 10,886.40 1,998.24

C栋租金254/间

D栋租金254/间 E栋租金120*380/间

分配 率

141,960.00 分配额

17,780.00 分配率 分配额

17,780.00

分配 率

分配额

45,600.00

分配 率

分配额

分配 率

0%

-

7 1,778.00

-

-

ADM02 管理部

23 2% 9% 448 4,838.18 0%

3人外住/4人 不扣

35

1815

755

13人外住/12 人不扣

PRD07 PRD08

资材课 生技课 德恒欣

年度费用 额

16 2%

20 2% 0%

957 100%

- 28,032.00 9% 5%

50,068.55 933.12 1,390.08

-

1,627.17 0%

-

1,778.00 1%

- 153,112.00 47%

1

115

0人外住/11 人不扣

1

115

0人外住/2人 不扣

2

230

0人外住/5人 不扣

2

172.5

0人外住/5人 不扣

417

22880

6370

4人外住/2人 不扣

220

12045

3415

6人外住/3人 不扣

41

2200

730

5人外住/3人 不扣

48

2585

835

2人外住/1人 不扣

29

1485

665

ADM10 IE课

9 1% 2% 96

ADM07 研发课

7 1% 0% 23

PRD01 生管课

6 1% 1% 54

PRD02-01 制一课

422.5 44% 52% 2,479

PRD02-02 制二课

228.5 24% 1% 27

PRD03 冲压部

48 5% 0% 15

PRD04 射出课

50 5% 14% 655

50,068.55 资材课 2,700,000.00

8

385

120

3人外住/6人 不扣

8

385

235

9人外住/4人 不扣

822

43890 14822.5 46人外住

-

4 1,016.00

3

726.00

2

508.00

-

-

6 1,524.00

4 1,016.00

-

9 2,286.00

1

254.00

-

PRD07 PRD08

资材课 生技课 德恒欣

年度费用 额

16 2% 3% 140 1,512.00 50% 2,385 25,758.00 50% 2,385 25,758.00

-

PRD05 塑胶模具课 34 4%

-

PRD06 品保课

58 6%

-

合计 326,152.00

2,880.14

13,680.18 1,571.34 796.90 1,050.90 254.00 692.79 1,014.76 1,286.52 1,014.76 1,085.80

39,642.50 27,828.90 10,492.95

1 0%

-

ADM05-3 海外业务部

6 1%

-

ADM06 工程课

5 1%

-

ADM10 IE课

9 1%

-

ADM07 研发课

7 1%

-

PRD01 生管课

6 1%

-

PRD02-01 制一课

422.5 44%

-

PRD02-02 制二课

228.5 24%

-

PRD03 冲压部

48 5%

-

PRD04 射出课

50 5%

PRD05 塑胶模具课 34 4% 8% 403

PRD06 品保课

58 6% 3% 126

555.34 0%

-

0%

-

288.90 0%

-

0%

-

288.90 0%

-

0%

-

-

0%

-

0%

-

184.79 0%

-

0%

-

252.76 0%

-

0%

-

1,032.52 0%

-

0%

-

252.76 0%

-

0%

-

577.80 0%

扣费 人

员工扣住宿

员工扣水 电

水费3.62/T\

55

15 电费 0.72/

度

0人外住/7人

2

230 不扣(含2保

姆)

1人外住/20

2

110

145 人不扣(含2

厂长)

2

230

0人外住/6人 不扣

1

115

0人外住/4人 不扣

1

115

0人外住/4人 不扣

1

115

0人外住/1人 不扣

1

115

0Hale Waihona Puke 外住/3人 不扣-4 1,016.00

-

-

2

508.00

-

-

2

508.00

1

254.00

-

1

254.00

-

-

1

254.00

1

254.00

-

2

508.00

1

254.00

-

1

254.00

-

-

3

762.00

-

-

2

508.00

-

-

4 1,016.00 20 5,080.00 28 6,776.00