国资委财务预算报表模板

国资委企业财务报表201X模板-分体式

—

— —

— —

-

— — — — — — —

— — —

-

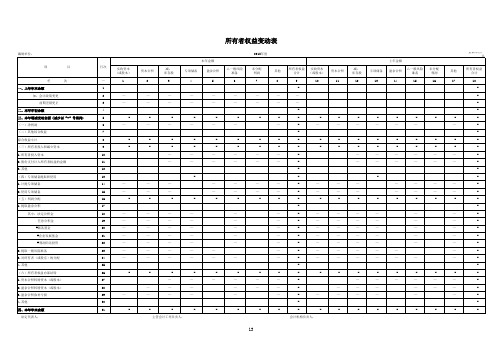

专项储备 13

上年金额

盈余公积

△一般风险 准备

14

15

未分配 利润

16

-

-

-

-

—

—

—

-

-

-

-

-

-

-

-

—

—

—

—

—

—

—

—

-

—

—

—

—

—

—

-

-

-

-

—

—

—

—

—

—

—

—

—

—

—

—

—

—

—

-

-

-

-

—

—

—

—

—

—

—

—

—

-

-

-

-

13

金额单位: 元

其他 17

—

— —

— —

—

—

—

—

-

-

—

-

-

-

-

—

—

—

—

—

—

—

—

-

-

— — — — — — —

-

-

—

—

—

—

—

-

-

所有者权益 实收资本

合计

(或股本)

9

10

-

—

—

-

-

-

-

—

-

-

-

-

-

-

-

部门预算填报表模板

部门预算填报表模板

部门预算报表通常需要根据具体的要求和规定来填写,不同部门或不同用途的预算报表可能会有所不同。

下面是一个示例模板,您可以根据实际需求进行修改:

部门预算报表

一、部门基本信息

部门名称:XXX

负责人:XXX

联系电话:XXX

预算周期:XXXX年XX月至XXXX年XX月

二、收入预算

收入项目收入金额(人民币元)说明

----

财政拨款 XXX 包括基本支出和项目支出拨款

其他收入 XXX 如利息收入、捐赠收入等

合计 XXX

三、支出预算

支出项目支出金额(人民币元)说明

----

人员经费 XXX 包括工资、社保、公积金等

日常办公经费 XXX 包括办公用品、水电费、通讯费等

项目经费 XXX 用于特定项目或活动的经费

其他支出 XXX 如培训费、差旅费等

合计 XXX

四、预算调整与追加

如有预算调整或追加,请在此填写相关内容,包括调整或追加的原因、金额和用途等。

五、其他说明

请在此填写其他需要说明的事项,如预算执行的预期效果、可能存在的风险等。

六、负责人签字

负责人签字:XXX(签名)

日期:XXXX年XX月XX日

请注意,这只是一个示例模板,具体填写内容应根据实际需求进行修改。

在实际操作中,还需要根据相关的财务制度和法律法规进行编制和审核。

利润预算表国资企预表

附件3晋江市2023年度国有企业预算报表编制阐明一、报表构成本套报表包括:(一)报表封面。

(二)主表:资产负债预算表(国资企预01表)、利润预算表(国资企预02表)、现金流量预算表(国资企预03表)。

(三)附表:重要业务损益预算表(国资企预04表)、成本费用预算表(国资企预05表)、人工成本预算表(国资企预06表)、固定资产投资预算表(国资企预07表)、长期股权投资预算表(国资企预08表)、对外筹资预算表(国资企预09表)、重要分析指标表(国资企预10表)。

二、资产负债预算表(国资企预01表)(一)编制措施。

1.本表反应企业2023年末资产、负债及所有者权益旳预算状况。

2.表内“2023年9月30日实际数”:企业根据截止2023年9月30日企业财务报表旳指标实际完毕状况分析填列。

3.表内“2023年12月31日估计”:企业根据2023年1至9月份实际完毕状况和下阶段工作计划和财务状况,预测至年终指标完毕状况估计数。

4.表内“2023年12月31日预算”有关指标根据企业2023年度财务报表并结合2023年度估计状况填列。

5.表内“增减率”有关指标根据表内“2023年12月31日估计”和“2023年12月31日预算”由计算机自动计算得出。

6.表内“少数股东权益”仅由编制合并预算报表旳集团企业填列。

7.编制合并报表旳,以合并口径填列。

(二)表内有关指标解释。

1.预付款项:根据“预付账款”和“应付账款”科目旳估计期末借方余额合计数,减去“坏账准备”科目中有关预付款项计提旳坏账准备估计期末余额后旳金额填列。

2.存货:根据“存货”下设各明细科目估计期末余额合计数,减去“存货跌价准备”科目估计期末余额后旳金额填列。

3.其他流动资产:根据企业除货币资金、交易性金融资产、应收票据、应收账款、存货等流动资产以外旳其他流动资产估计期末余额填列。

4.长期股权投资:根据“长期股权投资”科目旳估计期末余额,减去有关“长期股权投资减值准备”明细科目估计期末余额后旳净额填列。

财务预算报表模型(36张表)

-

-

-

-

(300,000)

(300,000)

-

-

-

-

-

(200,000)

(200,000)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

(800,000)

-

-

-

-

-

-

-

-

-

-

-

-

-

编报说明: 1、本表属于单项开发成本预算之一,为编制《项 目 2、开本发表成由本各—相开关发部成门本编分制配完表成、后存交货预预算算部》进、行《开 发成本汇总。

前期工程费预算

表格编号:

编制单位: 编制部门:

业务类型

前期工程费 地质勘探测绘费 地质钻探 测量费 规划设计费 规划费 设计费 效果图 外聘人员设计费 其他 环境评估费 三通一平费 平整土地费 平整土地工程款 平整土地其他费用 给排水费用 供水工程款 排水工程款 供电费用 临时设施费 其他 建安相关规费 报建 配套设施费 质量监督费 安全监督费 检测费 电 水 环保 防雷审图费 消防审图费 配套设施 其他 施工许可证 招投标管理费 市建委管理费 余泥排放费 流动公厕租金 劳保基金 施工场地卫生保证金 施工标牌工本费 建筑工地噪声排污费 防雷设施监审费 其他 开发企业资质年审 各类验收费用 建管验收 人防基金 消防 环卫 环保验收费 异地造林费 放、验线测量费 综合验收 其他 其他

公司财务预算表模板

公司财务预算表模板1. 引言公司财务预算表是一种重要的财务管理工具,它用于规划和控制公司的财务活动。

财务预算表能够帮助公司确定预期的收入和支出,并为管理层提供决策依据。

本文将介绍一个常见的公司财务预算表模板,帮助您开始编制自己的财务预算表。

2. 财务预算表模板以下是一个标准的公司财务预算表模板,包含了多个部分,涵盖了公司的收入、支出、资产和负债等方面。

2.1 收入预算项目月份1 月份2 月份3 …销售收入租金收入其他收入总收入在这个部分,列出了不同项目的预期收入,如销售收入、租金收入和其他收入。

每个月份都需要填写预计的收入金额,并计算总收入。

2.2 成本预算项目月份1 月份2 月份3 …原材料成本人工成本租金支出运输成本其他成本总成本这个部分列出了不同项目的预期成本,如原材料成本、人工成本、租金支出、运输成本和其他成本。

每个月份都需要填写预计的成本金额,并计算总成本。

2.3 资产预算项目月份1 月份2 月份3 …现金库存应收账款其他资产总资产在这个部分,列出了不同项目的预期资产,如现金、库存、应收账款和其他资产。

每个月份都需要填写预计的资产金额,并计算总资产。

2.4 负债预算项目月份1 月份2 月份3 …应付账款借款其他负债总负债这个部分列出了不同项目的预期负债,如应付账款、借款和其他负债。

每个月份都需要填写预计的负债金额,并计算总负债。

2.5 利润预算项目月份1 月份2 月份3 …总收入总成本总利润在这个部分,计算了每个月份的总收入、总成本和总利润。

3. 使用说明使用这个财务预算表模板,您需要按照实际情况填写每个月份的预期收入、成本、资产和负债等项目。

每个月结束时,将实际的数据填入相应的项目,并与预算进行对比。

通过比较实际的数据和预算的数据,您可以及时发现差异,并采取相应的措施进行调整。

结论公司财务预算表是一个重要的财务管理工具,它可以帮助您规划和控制公司的财务活动。

本文介绍了一个常见的公司财务预算表模板,可以帮助您开始编制自己的财务预算表。

2021年度财务预算报告范文

财务预算报告怎么写,有什么内容具体来说,企业应当在组织开展内部各级子企业财务预算编制管理的基础上,按照国资委统一印发的报表格式、编制要求,编制上报年度财务预算报告。

企业应当采用合并口径编制财务预算报表,合并范围应当包括:(一)境内外子企业;(二)所属各类事业单位;(三)各类基建项目或者基建财务;(四)按照规定执行金融会计制度的子企业;(五)所属独立核算的其他经济组织。

企业应当对年度财务预算报表编制及财务预算管理有关情况进行分析说明。

企业年度财务预算编制说明应当反映以下内容:(一)预算编制工作组织情况;(二)预算年度内生产经营主要预算指标分析说明;(三)预算编制基础、基本假设及采用的重要会计政策和估计;(四)预算执行保障措施以及可能影响预算指标事项说明;(五)其他需说明的情况。

企业应当按规定组织开展所属子企业开展财务预算报告收集、审核、汇总工作,并按时上报财务预算报告。

企业除报送合并财务预算报告外,还应当附送企业总部及二级子企业的分户财务预算报告电子文档。

三级及三级以下企业的财务预算数据应当并入二级子企业报送。

级次划分特殊的企业集团财务预算报告报送级次由国资委另行规定。

企业应当按照下列程序,以正式文函向国资委报送财务预算报告:(一)设董事会的国有独资企业和国有独资公司的财务预算报告,应当经董事会审议后与审议决议一并报送国资委;(二)尚未设董事会的国有独资企业和国有独资公司的财务预算报告,应当经总经理办公会审议后与审议决议一并报送国资委;(三)国有控股公司的财务预算报告,应当经董事会审议并提交股东会批准后抄送国资委。

企业财务预算报告应当加盖企业公章,并由企业的主要负责人、总会计师(或分管财务负责人)、财务管理部门负责人签名并盖章。

财务预算报告主要内容财务预算报告的主要内容主要包括:上年度财务预算工作情况总结,本年度预算工作组织情况,本年度财务预算报告编制基础,预算年度生产经营情况说明,预算年度主要财务指标说明,可能影响预算指标的事项说明以及预算执行中的常见问题以及保障措施等。

某某年度市国资委企业财务预算报表

22Leabharlann 七、提取法定盈余公积金23

八、应上交国家利润(国家股利)

24

注:表中带* 科目为合并会计报表专用。

表内公式:1行=(2+3)行;4行=(5+6)行;13行≥14行(合理性);15行=(1-4-7-8-9-10-11+12+13)行;18行=(15+16-17)行;20行=(18-19)行;22行=(20-21)行;若封面“报表类型码”为0或2或3或4或5,21行=0 (合理性)。

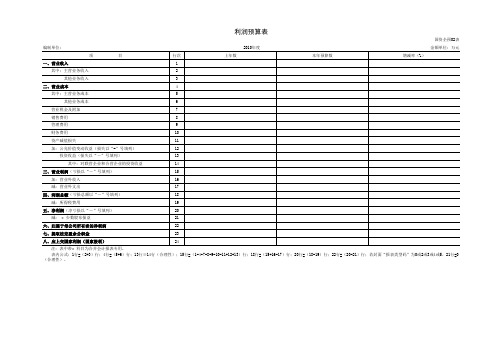

投资收益(损失以“-”号填列)

13

其中:对联营企业和合营企业的投资收益

14

三、营业利润(亏损以“-”号填列)

15

加:营业外收入

16

减:营业外支出

17

四、利润总额(亏损总额以“-”号填列)

18

减:所得税费用

19

五、净利润(净亏损以“-”号填列)

20

减: * 少数股东损益

21

六、归属于母公司所有者的净利润

利润预算表

国资企预02表

编制单位:

2010年度

金额单位:万元

项

目

行次

上年数

本年预算数

增减率(%)

一、营业收入

1

其中:主营业务收入

2

其他业务收入

3

二、营业成本

4

其中:主营业务成本

5

其他业务成本

6

营业税金及附加

7

销售费用

8

管理费用

9

财务费用

10

资产减值损失

11

加:公允价值变动收益(损失以“-”号填列)

12

国有企业财报模板

COFACE CHINAFILE: 215008116COMPANY NAME: Yantai Changyu Pioneer Wine (000RMB)PROFIT AND LOSS ACCOUNTRevenues from Main operationsless: cost of main operationstax &levies on main operationsProfit/(loss) from main operationsmore: profit / (loss) from other operationsless selling expensesgeneral and administrative expensesfinancial expenses / (income) -netasset impairmentmore: profit and losses on the changes in fair valueinvestment incomeforeign currencyOperating profit / (loss)more: non-operating incomeless: non-operating expensesTotal profit / (loss)less: income taxminority interestsNet profit / (loss)BALANCE SHEETASSETSCurrent assetscashtradable securitiesnotes receivabledividents receivableinterest receivableaccounts receivableother receivablesadvances to supplierssubsidy receivableinventoriesprepaid expenseslong-term investments maturing within one yearother current assetsTotal current asstslong term investmentfinancial assets available for saleheld to maturity investmentlong-term receivableslong-term equity investmentsinvestment propertyTotal long term investmentFixed assetsfixed assets - costless:accumulated depreciationfixed assets - net amountless: Fixed assets impairment provisionfixed assets - net book valueconstruction suppliersconstruction in progressleaseholder improvementsTotal fixed assetsIntangible and other assetsintangible assetsR&D expensegoodwilllong-term prepaid expensesdeffered taxother non-current assettotal intangible and other assetsTOTAL ASSETSLIABILITIES AND OWNERS' EQUITY Current liabilitiesshort-term loanstradable financial liabilitynotes payableaccounts payableadvances from customersaccrued payrollwelfare benefits payabledividends payabletaxes payableinterest payableunattributable profitother levies payableother payablesaccrued expensesportion of long-term liabilities due within one year other current liabilitiesTotal current liabilitiesLong-term liabilitieslong-term loanslong-term bondsdebentures payablepayables due after one yeargovernment grants payableother long-term payablesTotal long term liabilities Deferred taxdeferred tax creditTOTAL LIABILITIESminority interestsOwners' equityregistered capitalless: the returned investmentpaid-in capitalcapital surplussurplus reserveincluding: statutory accumulation reserves undistributed profits / (accumulated losses) foreign currencyTOTAL OWNERS' EQUITY TOTAL LIABILITIES AND OWNERS' EQUITYWine Company Limited2011-6-302010-12-31Consolidated Consolidated 损益表主营业务收入减: 主营业务成本主营业务税金及附加主营业务利润00加: 其他业务利润减: 营业费用管理费用财务费用资产减值损失加: 公允价值变动收益投资收益汇兑收益营业利润00加: 营业外收入减: 营业外支出利润总额00减: 所得税费用少数股东损益净利润00资产负债表资产类流动资产:货币资金可交易证券应收票据应收股利应收利息应收帐款其他应收款预付帐款应收补贴款存货待摊费用一年内到期的非流动资产其他流动资产流动资产合计00长期投资:可供出售金融资产持有至到期投资长期应收账款长期债权投资投资性房地产长期投资合计00固定资产固定资产原值减: 累计折旧固定资产净值00减:固定资产减值准备固定资产净额00工程物资在建工程固定资产清理固定资产合计00无形资产和其他资产无形资产研发支出商誉长期待摊费用递延所得税资产其他长期资产无形资产和其他资产合计00资产总计00负债及股东权益流动负债短期借款交易性金融负债应付票据应付帐款预收帐款应付工资应付福利费应付股利应交税金应交利息未付利润其他未交款其他应付款预提费用一年内到期的长期负债其他流动负债流动负债合计00长期负债长期借款应付债券长期应付款一年后到期的长期负债专项应付款其他长期负债长期负债合计00递延税项递延所得税负债负债合计00少数股东权益股东权益股本减:已归还投资股本净额00资本公积盈余公积其中:法定公益金未分配利润外币报表折算差异股东权益合计00负债和股东权益总计002009-12-31 Consolidated0 00 00 0 00 0。

六、利润预算表(国资企预02表)

附件22021年度国有企业财务预算报表编制说明一、编制范围本套报表编制范围包括国有企业及其所能控制的全资或控股的子企业〔含境外子企业、金融子企业、事业单位、实行法人责任制基建工程等〕。

二、编制会计政策本套报表编制会计政策是?企业会计准那么?〔以下简称新准那么〕。

三、录入级次凡纳入本套报表范围的企业及其二级子企业都应逐户录入本套报表,所属二级以下子企业并入第二级进行填报。

需单独上报预算报表的二级以下重要子企业由国资委另行规定。

四、报表组成本套报表包括:〔一〕报表封面。

〔二〕主表:资产负债预算表〔国资企预01表〕、利润预算表〔国资企预02表〕、现金流量预算表〔国资企预03表〕。

〔三〕附表:本钱费用预算表〔国资企预04表〕、主要业务损益预算表〔国资企预05表〕、主要业务经营预算表〔国资企预06表〕、对外筹资预算表〔国资企预07表〕、金融工具情况预算表〔国资企预08表〕、长期股权投资预算表〔国资企预09表〕、固定资产投资预算表〔国资企预10表〕、2021年度主要财务指标预报表〔国资企预补01表〕、2021年度财务预算调整主要指标表〔国资企预补02表〕、主要分析指标表。

五、报表封面填制说明〔一〕封面左边。

1.企业名称:指在工商行政管理部门登记注册的企业全称。

2.单位负责人:指在工商行政管理部门登记的法人代表。

凡企业正在更换法人代表,但尚未办理变更登记手续的,由实际负责人签字盖章。

3.总会计师:指按照干部管理权限通过一定程序被任命〔或者聘任〕为企业总会计师的高级管理人员。

如企业财务预算工作由总会计师以外的其他企业负责人负责,那么此项由实际主管财务预算工作的企业负责人签字盖章。

〔会计〕机构负责人:指企业内部承当财务预算工作的专职机构的负责人。

5.填表人:指具体负责编制报表的工作人员。

〔二〕封面右边。

〔单位〕统一代码:指各级质检部门核发的企业法人代码证书规定的9位代码。

尚未领取统一代码的企业,应主动与质检部门联系办理核发手续。

国资委报表

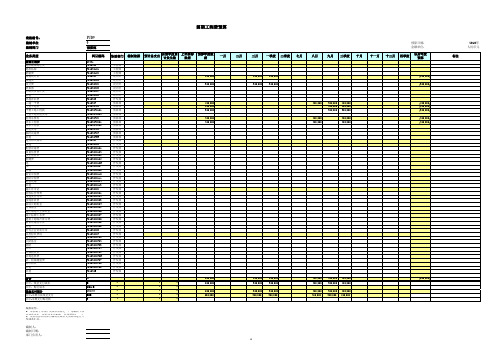

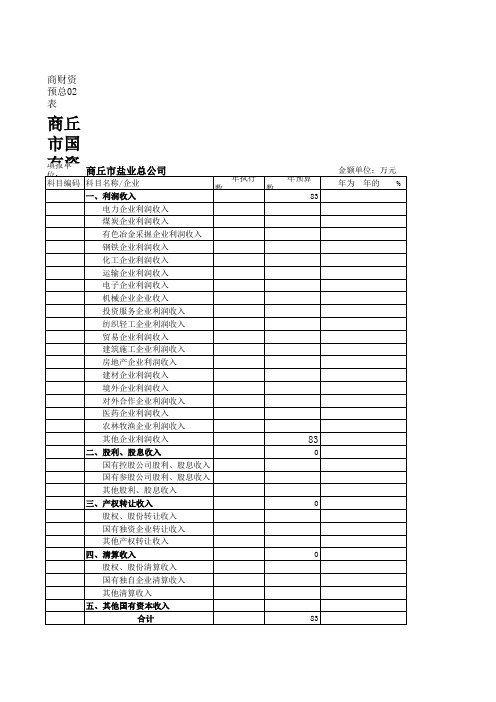

填报单位: 商丘市盐业总公司 科目编码 科目名称/企业 一、利润收入 电力企业利润收入 煤炭企业利润收入 有色冶金采掘企业利润收入 钢铁企业利润收入 化工企业利润收入 运输企业利润收入 电子企业利润收入 机械企业企业收入 投资服务企业利润收入 纺织轻工企业利润收入 贸易企业利润收入 建筑施工企业利润收入 房地产企业利润收入 建材企业利润收入 境外企业利润收入 对外合作企业利润收入 医药企业利润收入 农林牧渔企业利润收入 其他企业利润收入 二、股利、股息收入 股利、 国有控股公司股利、股息收入 国有参股公司股利、股息收入 其他股利、股息收入 三、产权转让收入 股权、股份转让收入 国有独资企业转让收入 其他产权转让收入 四、清算收入 股权、股份清算收入 国有独自企业清算收入 其他清算收入 五、其他国有资本收入 合计 83 0 0 年执行数 年预算数 83 金额单位:万元 年为 年的 %

83

0

2023全国国有资本经营支出决算表格

2023全国国有资本经营支出决算表格尊敬的各位领导、各位同事:为了全面准确地展现2023年我国国有资本经营支出情况,特编制了以下决算表格,以便各位领导和同事们进行审阅和评估。

一、总体情况1.1 2023年国有资本经营支出总额为XXXX亿元人民币。

1.2 支出范围包括但不限于国有企业改革投入、国有资本经营预算安排、国有资本经营项目投资等。

二、国有企业改革投入情况2.1 国有企业改革投入达到XXXX亿元人民币,用于推进国有企业混合所有制改革、提高国有企业竞争力和盈利能力。

2.2 改革投入资金重点用于优化国有企业治理结构、提升核心竞争力,加快国有企业在市场竞争中的地位和作用。

三、国有资本经营预算安排情况3.1 国有资本经营预算安排支出为XXXX亿元人民币,主要用于国有资本经营监管、管理和运营。

3.2 预算安排资金主要用于国有资本经营的日常监管、财务管理、风险控制以及对国有资本投资的审慎监督。

四、国有资本经营项目投资情况4.1 国有资本经营项目投资达到XXXX亿元人民币,主要用于国有资本运营、资本积累和增值。

4.2 项目投资资金主要用于国有资本经营项目的投资决策和实施,优化国有资本配置,提升国有资产管理水平和效益。

五、结余情况5.1 2023年国有资本经营支出结余为XXXX亿元人民币。

5.2 结余资金将用于完善国有资本运营机制、加强国有资本配置和监管,为国有资本经营提供更好的保障和支持。

以上为2023年国有资本经营支出决算表格内容,希望各位领导和同事们能够充分了解与审阅,提出宝贵意见和建议,促进国有资本运营实现更高质量、更可持续的发展。

谢谢各位!尊敬的各位领导、各位同事:在上述决算表格的基础上,我们将进一步对2023年国有资本经营支出情况进行详细的解读和分析,以便更好地了解支出情况及其影响。

六、支出情况详细解读6.1 国有企业改革投入2023年国有企业改革投入占据着国有资本经营支出的重要一部分。

这些资金的使用范围包括但不限于国有企业混合所有制改革、国有企业的现代化管理及技术更新、关键领域的重点项目投资等。

杭州市市属国有企业全面预算报表编制说明要点【范本模板】

附件2:杭州市市属国有企业全面预算报表编制说明一、编制范围本套报表编制范围包括市属国有资产营运机构及其所能控制的全资或控股的子企业(含境外子企业、金融子企业、事业单位、实行法人责任制基建项目等)。

二、编制会计政策本套报表编制会计政策是《企业会计准则》(以下简称新准则)。

三、录入级次凡纳入本套报表范围的企业及其二级子企业都应逐户录入本套报表,所属二级以下子企业并入二级进行填报.四、报表组成本套报表包括:(一)报表封面。

(二)主表:资产负债预算表(国资企预01表)、利润预算表(国资企预02表)、现金流量预算表(国资企预03表).(三)附表:费用预算表(国资企预04表)、对外筹资、金融工具投资预算表(国资企预05表)、长期股权投资预算表(国资企预06表)、固定资产投资预算表(国资企预07表)、提供担保情况预算表(国资企预08表)、对外出借资金预算表(国资企预09表)、市属国有及国有控股企业工资总额预算表(国资企预10表)、市属国有资产营运机构工资总额预算表(国资企预11表)。

五、报表封面填制说明(一)封面左边。

1。

企业名称:指在工商行政管理部门登记注册的企业全称。

2.单位负责人:指在工商行政管理部门登记的法定代表人。

凡企业正在更换法定代表人,但尚未办理变更登记手续的,为实际负责人。

3.单位分管预算负责人:指实际主管全面预算工作的企业负责人.4。

预算管理机构负责人:指企业内部承担全面预算工作的专职机构的负责人。

5.签章: 指签名盖章。

6。

填表人:指具体负责编制报表的工作人员.(二)封面右边。

1。

企业(单位)统一代码:指各级质监部门核发的企业法人代码证书规定的9位代码。

尚未领取统一代码的企业,应主动与质监部门联系办理核发手续。

如因客观原因暂不能办理的,可参照《自编企业、单位临时代码的规则》(国资统发〔1995〕116号)自编企业临时代码使用.企业在领取质监部门核发的统一代码后,临时代码即停止使用。

本代码由本企业代码、上一级企业(单位)代码、集团企业(公司)总部代码三部分组成,具体填报方法如下: (1)非集团型企业只需填列“本企业代码”,“上一级企2业代码"和“集团企业(公司)总部代码”不填。

国有企业全面预算表格模板

国有企业全面预算表格模板

国有企业全面预算表格模板主要包括以下几个部分:

1. 财务预算综合表:涵盖企业预计的收入、支出、利润等财务指标,以表格形式展示企业财务状况。

2. 费用预算表:对各部门、各项目的费用进行详细预算,包括人员工资、办公费用、差旅费用等。

3. 资本预算表:对企业的资本支出进行预算,如固定资产投资、无形资产购置等。

4. 部门预算表:各部门根据职责和任务,对部门内的各项支出进行预算。

5. 项目成本预算表:对具体项目进行成本预算,包括直接成本、间接成本、预计利润等。

6. 销售预算表:对销售收入、市场份额、产品价格等进行预测。

7. 生产预算表:对生产量、原材料消耗、人工成本等进行预算。

8. 库存预算表:对原材料、成品、低值易耗品等的库存进行预算。

9. 人力资源预算表:对员工招聘、培训、福利等人力资源相关支出进行预算。

10. 预算执行分析表:对预算执行情况进行定期分析,以便及时调整预算方案。

这些预算表格模板可以根据企业的具体情况和需要进行调整和优化。

在实际应用中,企业应根据预算编制指引和实际业务数据进行预算编制。

同时,预算表格模板一般采用Excel等电子表格软件进行制作和维护,方便进行数据汇总、分析和可视化展示。

财务报表分析报告模板大全

财务报表分析报告模板大全财务报表分析报告模板大全工作报告是我们工作指向上级机关汇报本单位、本部门、本地区工作情况、做法、经验以及问题的报告。

下面是由小编为大家精心整理的财务报表分析报告模板,仅供参考,欢迎大家阅读本文。

财务报表分析报告模板篇120__年是公司有史以来在建船舶最多、交船最为集中的一年,时间紧、任务重。

财务管理部以利润化为财务管理导向,牢固树立“以完善制度为前提,以业务为抓手,以资金和全面预算为主线,以资产管理为重点,以信息化建设为支撑”的财务管理理念,在公司领导的直接领导下,按照各项工作部署,制订有针对性的工作安排:加强制度建设;面对新开工项目所需大量现金流,加强与银行的沟通,搞好融资工作,加强企业现金流管理工作,合理使用与调配资金;以预算管理为主线加强成本控制,降本增效。

在这一年里,在各部门的共同配合下,通过全体财务人员的共同努力,主要完成了以下一些工作:一、健全财务内控制度,进一步规范各项会计工作。

1、实施《新企业会计准则》。

根据省国资委、集团公司、公司董事会的要求,我司于__年全面施行新准则。

财务部按照新准则的要求,对会计科目、辅助核算项目、成本费用项目、预算项目、会计报表的格式等均按照新企业会计制度的规定和平时会计核算和报表编制中发现的问题和不足进行了改进和完善,如规范应付职工薪酬明细核算科目、现金流量增加了材料现金流的分船录入。

经济业务的内部财务管理流程也进行相应调整,保证对经济业务的核算确实按照准则要求。

今年年初顺利完成了用友财务会计模块的初始化工作和新旧准则账务衔接,起草了新会计准则下公司的《财务会计核算制度》,确保公司按时按新准则要求进行规范的账务处理。

2、财务部根据公司差旅费的实际执行情况。

为进一步规范本公司工作人员差旅费开支行为、统一标准,制定了差旅费报销管理规定,细则中对开销范围、费用报销标准、报销流程等工作程序作了详实的解释。

同时联合总经办对招待用酒、茶叶的报销手续进行梳理和规范。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、产量பைடு நூலகம்

单位成本

2、产量

单位成本

对外捐赠总额

各类赞助

工资总额

在岗职工人均收入

折旧费用

研发投入

单位负责 人:

2012年度主要指标预报表

行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

2011年实际完成数

2012年预算数 制表人:

增减率(%) #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

02表 金额单位:万元

备注

附件二

编制单位

现 金 流 预 算

成 本 控 制 预 算

项

目

现金流入

其中:经营活动产生的现金流入

投资活动产生的现金流入

筹资活动产生的现金流入

银行贷款

企业债券及中期票据

其他融资方式取得

现金流出

其中:经营活动产生的现金流出

投资活动产生的现金流出

筹资活动产生的现金流入

归还贷款

年末现金流余额

毛利率

主导产品产量及成本