非居民企业所得税核定征收管理办法-中英文版

非居民企业所得税核定征收管理办法

非居民企业所得税核定征收管理办法在中国,非居民企业所得税是指依照税法规定,在中国境外没有住所、场所、管理机构,或者在中国境外有住所、场所、管理机构但与所取得的所得无实质性关联的企业,在境内取得的所得支付给中国税务机关征收的税款。

为了规范非居民企业所得税的核定征收管理行为,中国税务机关颁布了《非居民企业所得税核定征收管理办法》。

一、纳税义务的确认根据《非居民企业所得税核定征收管理办法》,境内扣除义务人应履行纳税义务。

境内扣除义务人是指支付所得给非居民企业的机构、团体、个人等。

非居民企业所得税必须在取得所得后15天内在缴税地办理纳税义务登记,并按月或按季进行纳税申报、税款缴纳。

二、所得计算和税款缴纳管理非居民企业所得税的计算方法是按照境内扣除义务人支付给非居民企业的所得额计算,并按照适用税率计算税款。

非居民企业所得包括利息、股息、特许权使用费、财产租赁费、财产转让所得等。

为了规范非居民企业所得税的计算和税款缴纳管理,税务机关要求境内扣除义务人在支付所得给非居民企业时,应当在扣除所得的总额后,按规定的税率计算并缴纳非居民企业所得税。

三、信息报告义务《非居民企业所得税核定征收管理办法》规定,境内扣除义务人在支付所得给非居民企业时,应当向税务机关报告相关信息。

这些信息包括非居民企业的基本情况、所得的性质、金额,以及纳税义务的履行情况等。

境内扣除义务人应当按照规定的格式填报和报送相关信息,并保证信息的真实、准确、完整。

同时,税务机关有权要求境内扣除义务人提供相关的书面材料、账务凭证等。

四、税务检查和纳税信用管理为确保非居民企业所得税的核定征收工作的有效进行,《非居民企业所得税核定征收管理办法》还明确了税务机关对境内扣除义务人的税务检查和纳税信用管理。

税务机关有权对境内扣除义务人进行税务检查,核实其纳税义务的履行情况。

同时,税务机关还对境内扣除义务人的纳税信用进行评价,并根据评价结果采取相应的奖惩措施。

信用评价结果将涵盖纳税诚信情况、履行纳税义务的情况、事前咨询和纳税申报义务等。

企业所得税法中英对照

企业所得税法中英对照企业所得税法中英对照Corporate Income Tax Law Comparison between Chinese and English第一章总则 Chapter 1 General Provisions第一条为了规范企业所得税的征收和管理,保障国家财政收入,促进经济发展,保护投资者的合法权益,制定本法。

Article 1 In order to regulate the collection and administration of corporate income tax, safeguard national financial revenue, promote economic development, and protect the legitimate rights and interests of investors, this Law is hereby formulated.第一条为了规范企业所得税的征收和管理,保障国家财政收入,促进经济发展,保护投资者权益,制定本法。

Article 1 In order to regulate the collection and administration of corporate income tax, safeguard national financial revenue, promote economic development, and protect the interests of investors, this Law is hereby formulated.第二条本法适用于中华人民共和国境内的企业以及中华人民共和国境外的企业在中华人民共和国境内取得的所得。

Article 2 This Law shall apply to enterprises within the territory of the People's Republic of China and to the income obtained by foreign enterprises within the territory of the People's Republic of China.第二条本法适用于中华人民共和国境内的企业以及中华人民共和国境外企业在中华人民共和国境内取得的所得。

非居民企业所得税核定征收管理办法(中英文)

Measures for Administration of the Levy of Income Tax on Non-tax-resident Enterprises by Assessment非居民企业所得税核定征收管理办法Issue: June 2010CLP Reference: 3230/10.02.20PRC Reference:国税发 [2010] 19号Promulgated: 20 February 2010Effective: 20 February 2010(Issued by the State Administration of Taxation on, and effective as of, February 20 2010.)Guo Shui Fa [2010] No.19Article 1:These Measures have been formulated pursuant to the PRC Enterprise Income Tax Law (the Enterprise Income Tax Law) and its Implementing Regulations and the PRC Law on the Administration of the Levy and Collection of Taxes (the Tax Collection Law) in order to regulate the assessment and levy of enterprise income tax on non-tax-resident enterprises.(国家税务总局于二零一零年二月二十日发布施行。

)国税发 [2010] 19号第一条为了规范非居民企业所得税核定征收工作,根据《中华人民共和国企业所得税法》(以下简称企业所得税法)及其实施条例和《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则,制定本办法。

企业所得税法中英对照

企业所得税法中英对照中文:企业所得税法英文:Enterprise Income Tax Law中文:第一章总则英文:Chapter I General Provisions中文:第一条为了贯彻税收法律,加强税收管理,维护国家税收秩序,制定本法。

英文:Article 1 This Law is enacted for the purpose of implementing tax laws, strengthening tax administration, maintaining the order of national tax revenue, and regulating income tax for enterprises.中文:第二条对中华人民共和国内地、独立关税区、保税区和其他划归国家的经济特区(以下统称为中国境内)内的所有企业及其他组织,按照本法规定征收企业所得税。

英文:Article 2 Enterprise income tax shall be levied according to the provisions of this Law on all enterprises and other organizations within the territory of the People's Republic of China, including the mainland, independent customs zones, bonded areas, and other economic special zones (hereinafter referred to collectively as "China's territory").中文:第三条企业所得税的税源是企业在依法确认的各种收入中取得的所得。

英文:Article 3 The sources of enterprise income tax are the income obtained by enterprises from various legally confirmed revenue sources.中文:第四条享受优惠税率和从事特定业务或投资特定项目税收优惠的企业,在法律、行政法规和其它规范性文件中,另有规定的,适用其规定。

国家税务总局公告2017年第37号——国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告

国家税务总局公告2017年第37号——国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告文章属性•【制定机关】国家税务总局•【公布日期】2017.10.17•【文号】国家税务总局公告2017年第37号•【施行日期】2017.12.01•【效力等级】部门规范性文件•【时效性】已被修改•【主题分类】企业所得税正文国家税务总局公告2017年第37号国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告按照《国家税务总局关于进一步深化税务系统“放管服”改革优化税收环境的若干意见》(税总发〔2017〕101号)的安排,根据《中华人民共和国企业所得税法》(以下称“企业所得税法”)及其实施条例、《中华人民共和国税收征收管理法》及其实施细则的有关规定,现就非居民企业所得税源泉扣缴有关问题公告如下:一、依照企业所得税法第三十七条、第三十九条和第四十条规定办理非居民企业所得税源泉扣缴相关事项,适用本公告。

与执行企业所得税法第三十八条规定相关的事项不适用本公告。

二、企业所得税法实施条例第一百零四条规定的支付人自行委托代理人或指定其他第三方代为支付相关款项,或者因担保合同或法律规定等原因由第三方保证人或担保人支付相关款项的,仍由委托人、指定人或被保证人、被担保人承担扣缴义务。

三、企业所得税法第十九条第二项规定的转让财产所得包含转让股权等权益性投资资产(以下称“股权”)所得。

股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。

股权转让收入是指股权转让人转让股权所收取的对价,包括货币形式和非货币形式的各种收入。

股权净值是指取得该股权的计税基础。

股权的计税基础是股权转让人投资入股时向中国居民企业实际支付的出资成本,或购买该项股权时向该股权的原转让人实际支付的股权受让成本。

股权在持有期间发生减值或者增值,按照国务院财政、税务主管部门规定可以确认损益的,股权净值应进行相应调整。

企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

非居民个人所得税指南 英文版

非居民个人所得税指南英文版Here's a guide to non-resident individual income tax in English, following the requirements you've mentioned:When it comes to non-resident individual income tax, things can get a bit tricky. But don't worry, we've got you covered. Basically, if you're not a resident of a country but earn income there, you might have to pay taxes. It's important to know the rules and rates so you don't get caught off guard.Let's talk about exemptions first. Some income sources for non-residents are tax-free, like dividends from foreign companies or interest on foreign bank accounts. But always check with a tax advisor to be sure.Now, let's dive into the tax rates. They vary depending on the country and your income level. Some countries have progressive tax rates, meaning the more you earn, the higher the tax rate. Others have flat rates, so it's allthe same percentage no matter how much you make.Filing taxes as a non-resident can be a bit of a challenge. You might need to hire a local tax preparer or use an online service to make sure you're doing it correctly.。

企业所得税税前扣除管理办法(国税发[2000]No.84)(英文版)

![企业所得税税前扣除管理办法(国税发[2000]No.84)(英文版)](https://img.taocdn.com/s3/m/1722600a14791711cc791749.png)

Measures for Pre-tax Deductions from Income Tax for Enterprises企业所得税税前扣除管理办法(国税发[2000]No.84)(英文版)2009-05-05Guo Shui Fa [2000] No.84To: the bureaus of state taxation and local tax bureaus of each province,autonomous region,municipality and the cities under separate state planning:(The circular is omitted)Measures for Pre-tax Deductions from Income Tax for EnterprisesChapter I General ProvisionsArticle 1 These Measures are hereby formulated in accordance with the Interim Regulations of the People's Republic of China on Income Tax for Enterprises (the "Regulations")and implementing rules thereof (the "Rules")。

Article 2 According to Article 4 of the Regulations, the balance of total annual income to the taxpayer in each tax year less the allowed deductions shall be the taxable income. The allowed deductions mean all necessary and normal costs, expenses, taxes and losses of the taxpayer in each tax year arising in connection with the acquisition of taxable income.Article 3 The deductions declared by the taxpayer shall be true and legitimate. Truthfulness means the evidence is available that related expenditure has arisen. Legitimacy means conformity with the state tax regulations. In case of discrepancy between other regulations and the tax regulations, the latter shall prevail.Article 4 Unless otherwise stipulated by the tax laws and regulations,the confirmation of pre-tax deductions shall comply with the following principles:(1) Accrual basis principle: The taxpayer shall confirm the deductions at the time when the expense accrues rather than at the time of payment.(2)Matching principle:The expenses of the taxpayer shall be declared for deduction in the period when the expense shall be matched or distributed. The deductible expenses that the taxpayer shall declare in a certain tax year shall not be deducted earlier or later.(3)Principle of relevance:The expenses that the taxpayer may deduct shall be relevant to the taxable income in nature and at root.(4) Principle of certainty: No matter when the deductible expenses of the taxpayer are paid, the amount shall be certain.(5)Principle of reasonableness:The computing and distribution methods for the deductible expenses of the taxpayer shall comply with the general operating rules and accounting practices.Article 5 The expenditure of the taxpayer must be strictly divided into operating expenditure and capital expenditure. Capital expenditure shall not be directly deducted in current period,and instead it shall be depreciated,amortized in several periods or recognized in the costs of related investments in accordance with the provisions of tax laws and regulations.Article 6 Except for the provisions of Article 7 of the Regulations, the following expenditures shall not be deducted from the taxable income:(1)Illegal expenditure such as bribe;(2)Fine,penalty and overdue fine paid for violation of laws and administrative regulations;(3) Provision for impairment of inventories, impairment of short-term investment and impairment of long-term investment,risk reserve funds (including investment risk reserve fund), and any other reserves other than those set aside in accordance with state tax laws and regulations;(4)the part in excess of the statutory deduction scope and standard (proportion or amount) specified by tax laws and regulations.Article 7 The confirmation of the costs of such assets as inventory, fixed assets, intangible assets and investments of the taxpayer shall comply with the historical cost principle. In case of restructuring of the taxpayer,including merger,split-up and capital structure adjustment,if the potential appreciation or losses of related assets have been confirmed and realized in tax payment,the cost of related assets may be determined according to the appraised value.Chapter II Cost and ExpenseArticle 8 Cost means the cost arising from the taxpayer's sales of commodities (including products,materials,leftovers,waste products and old and waste materials), provision of labor services, and transfer of fixed assets and intangible assets (including technology transfer)。

国家税务总局关于印发《非居民企业所得税汇算清缴工作规程》的通知

国家税务总局关于印发《非居民企业所得税汇算清缴工作规程》的通知文章属性•【制定机关】国家税务总局•【公布日期】2009.02.09•【文号】国税发[2009]11号•【施行日期】2009.02.09•【效力等级】部门规范性文件•【时效性】失效•【主题分类】企业所得税正文国家税务总局关于印发《非居民企业所得税汇算清缴工作规程》的通知(国税发〔2009〕11号)各省、自治区、直辖市和计划单列市国家税务局,广东省和深圳市地方税务局:现将《非居民企业所得税汇算清缴工作规程》印发给你们,请遵照执行。

执行中发现的问题请及时反馈到税务总局(国际税务司)。

附件:1.非居民企业汇总申报纳税事项协查函2.非居民企业汇总申报纳税事项处理联络函3.非居民企业所得税汇算清缴汇总表(据实申报企业适用)4.非居民企业所得税汇算清缴汇总表(核定征收企业适用)5.非居民企业所得税汇算清缴指标分析表(据实申报企业适用)国家税务总局二○○九年二月九日非居民企业所得税汇算清缴工作规程为贯彻落实《国家税务总局关于印发〈非居民企业所得税汇算清缴管理办法〉的通知》(国税发〔2009〕6号,以下简称《办法》),规范税务机关对非居民企业所得税的汇算清缴工作,提高汇算清缴工作质量,制定本规程。

一、汇算清缴工作内容非居民企业所得税汇算清缴包括两方面内容:一是非居民企业(以下简称企业)应首先按照《办法》的规定,自行调整、计算本纳税年度的实际应纳税所得额、实际应纳所得税额,自核本纳税年度应补(退)所得税税款并缴纳应补税款;二是主管税务机关对企业报送的申报表及其他有关资料进行审核,下发汇缴事项通知书,办理年度所得税多退少补工作,并进行资料汇总、情况分析和工作总结。

二、汇算清缴工作程序企业所得税汇算清缴工作分为准备、实施、总结三个阶段,各阶段工作的主要内容及时间要求安排如下:(一)准备阶段。

主管税务机关应在年度终了之日起三个月内做好以下准备工作:1.宣传辅导。

非居民企业所得税核定征收管理办法

非居民企业所得税核定征收管理办法第一章总则第一条为了规范非居民企业所得税的征收管理,保障国家税收收入,维护纳税人合法权益,根据《中华人民共和国企业所得税法》及其实施细则,制定本办法。

第二条本办法适用于在中华人民共和国境内未设立机构、场所,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业。

第三条国家税务总局及其地方税务局负责非居民企业所得税的核定征收管理工作。

第二章纳税义务人第四条非居民企业在中国境内取得的股息、利息、租金、特许权使用费等所得,应当依法缴纳企业所得税。

第五条非居民企业在中国境内取得的转让财产所得,包括转让中国境内不动产、土地使用权、企业股权等,应当依法缴纳企业所得税。

第三章税款核定第六条非居民企业所得税的应纳税所得额,由税务机关根据实际情况进行核定。

第七条税务机关在核定应纳税所得额时,可以采用下列方法之一:(一)按固定比例核定;(二)按实际收入核定;(三)按成本加成核定;(四)税务机关认为合理的其他方法。

第八条非居民企业应当按照税务机关的要求,提供与核定应纳税所得额相关的财务会计报告、合同、协议等资料。

第四章税款征收第九条非居民企业所得税的征收,可以采用源泉扣缴或者指定扣缴义务人的方式进行。

第十条源泉扣缴义务人应当按照规定的税率,从支付给非居民企业的款项中扣缴企业所得税,并及时解缴国库。

第十一条指定扣缴义务人应当按照税务机关的要求,从支付给非居民企业的款项中扣缴企业所得税,并及时解缴国库。

第五章税收优惠第十二条非居民企业在中国境内取得的所得,可以按照中国法律及中国与其他国家签订的税收协定或者协议,享受税收优惠。

第六章法律责任第十三条非居民企业未按照本办法规定缴纳企业所得税的,税务机关有权追缴税款,并依法加收滞纳金。

第十四条源泉扣缴义务人或者指定扣缴义务人未按照本办法规定扣缴税款的,税务机关有权追缴税款,并依法加收滞纳金。

第七章附则第十五条本办法自发布之日起施行。

关于印发《非居民企业所得税核定征收管理办法》的通知……

关于印发《非居民企业所得税核定征收管理办法》的通知……作者:来源:《财会学习》2010年第04期国家税务总局关于印发《非居民企业所得税核定征收管理办法》的通知◎政策背景根据企业所得税法第三条第二款,非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

为了规范非居民企业在中国境内设立机构、场所(不包括常驻代表机构)的企业所得税管理,国家税务总局在2月20日发布了《非居民企业所得税核定征收管理办法》(国税发[2010]19号)。

19号文提高了非居民企业的核定利润率,并且重申明确了某些执行问题。

◎明确了非居民企业的所得税征收方式1.据实征收非居民企业应当按照税收征管法及有关法律法规设置账簿,根据合法、有效凭证记账,进行核算,并应按照其实际履行的功能与承担的风险相匹配的原则,准确计算应纳税所得额,据实申报缴纳企业所得税。

2.核定征收非居民企业因会计账簿不健全,资料残缺难以查账,或者其他原因不能准确计算并据实申报其应纳税所得额的,税务机关有权采取以下方法核定其应纳税所得额。

(1)按收入总额核定应纳税所得额:适用于能够正确核算收入或通过合理方法推定收入总额,但不能正确核算成本费用的非居民企业。

计算公式如下:应纳税所得额=收入总额×经税务机关核定的利润率(2)按成本费用核定应纳税所得额:适用于能够正确核算成本费用,但不能正确核算收入总额的非居民企业。

计算公式如下:应纳税所得额=成本费用总额/(1-经税务机关核定的利润率)×经税务机关核定的利润率(3)按经费支出换算收入核定应纳税所得额:适用于能够正确核算经费支出总额,但不能正确核算收入总额和成本费用的非居民企业。

计算公式:应纳税所得额=经费支出总额/(1-经税务机关核定的利润率-营业税税率)×经税务机关核定的利润率◎核定征收的利润率提高19号文发布之前的核定利润率一般为10%~40%,19号文重新规定了核定征收下的非居民企业的利润率标准:(1)从事承包工程作业、设计和咨询劳务的,利润率为15%~30%;(2)从事管理服务的刑润率为30%~50%;(3)从事其他劳务或劳务以外经营活动的,利润率不低于15%。

国家税务总局关于非居民企业派遣人员为境内企业提供服务征收企业所得税有关问题的通知(征求意见稿)

国家税务总局关于非居民企业派遣人员为境内企业提供服务征收企业所得税有关问题的通知(征求意见稿)文章属性•【公布机关】国家税务总局•【公布日期】2009.01.01•【分类】征求意见稿正文国家税务总局关于非居民企业派遣人员为境内企业提供服务征收企业所得税有关问题的通知(征求意见稿)(2009年)根据《中华人民共和国企业所得税法》有关规定,现就非居民企业通过派遣人员为境内企业提供服务征收企业所得税有关问题明确如下:一、非居民企业通过派遣人员为境内企业提供服务是指境内外企业根据有关协议,向中国境内企业派遣人员担任固定职务并提供管理或技术服务,境内企业向境外企业支付服务费等相关费用的行为。

二、非居民企业通过派遣人员为境内企业提供服务符合以下条件之一的,应视同在中国境内设立机构场所,并就其取得来源于中国境内的所得依法申报缴纳企业所得税:(一)境内企业采取成本加成方法向境外企业支付服务费;(二)境外企业派遣的人员不仅为被派遣的境内企业提供服务,同时还为其他境内外企业提供服务(境内企业承担跨境区域总部功能的除外);(三)境外企业把境内企业支付的服务费部分发放给被派遣人员;(四)境外企业把境内企业支付的服务费全部发放给派遣人员的同时,还在税前向被派遣人员支付工资薪金;(五)境内企业直接向被派遣人员发放工资薪金,同时还向境外企业支付服务费;(六)派遣人员的工作业绩主要由境外企业考核,工作风险主要由境外企业承担。

三、符合第二条规定的非居民企业应按照《非居民承包工程和提供劳务税收管理暂行办法》(税务总局令第19 号)规定办理税务登记和税款申报缴纳事宜;需要享受税收协定待遇的,应按照《国家税务总局关于印发<非居民享受税收协定待遇管理办法(实行)>的通知》(国税发【2009】124 号规定办理。

四、符合第二条规定的境内企业应按照税务总局令第19 号规定向主管税务机关报送有关资料。

五、各地税务机关应加强对非居民企业通过派遣人员为境内企业提供服务的税收管理,对于符合第二条规定的非居民企业不能如实申报应税所得的,应按照《国家税务总局关于印发<非居民企业所得税核定征收管理办法>的通知》(国税发【2009】号)规定核定其应纳税所得额。

非居民企业所得税相关规定有哪些

⾮居民企业所得税相关规定有哪些⼀、企业所得税纳税⼈规定(⼀)居民企业(1)依法在中国境内成⽴的企业;(所得税法第⼆条第⼆款)(2)依照外国(地区)法律成⽴但实际管理机构在中国境内的企业;(所得税法第⼆条第⼆款)企业所得税法第⼆条所称依照外国(地区)法律成⽴的企业,包括依照外国(地区)法律成⽴的企业和其他取得收⼊的组织。

(条例第三条第⼆款)企业所得税法第⼆条所称实际管理机构,是指对企业的⽣产经营、⼈员、账务、财产等实施实质性全⾯管理和控制的机构。

(条例第四条)相关⽂件参阅《国家税务总局关于境外注册中资控股企业依据实际管理机构标准认定为居民企业有关问题的通知》(国税发[2009]82号),需要注意此⽂件的适⽤范围和⽂件制定的背景,主要是为解决红筹上市国企分配股息的免税问题及返程投资框架下重复交税问题。

(⼆)⾮居民企业(1)依照外国(地区)法律成⽴且实际管理机构不在中国境内,但在中国境内设⽴机构、场所的企业。

(所得税法第⼆条第三款)纳税义务:应当就其所设机构、场所取得的来源于中国境内的所得,以及发⽣在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

(所得税法第三条第⼆款)企业所得税法第⼆条第三款所称机构、场所,是指在中国境内从事⽣产经营活动的机构、场所,包括:(⼀)管理机构、营业机构、办事机构;(⼆)⼯⼚、农场、开采⾃然资源的场所;(三)提供劳务的场所;(四)从事建筑、安装、装配、修理、勘探等⼯程作业的场所;(五)其他从事⽣产经营活动的机构、场所。

(条例第五条)⾮居民企业委托营业代理⼈在中国境内从事⽣产经营活动的,包括委托单位或者个⼈经常代其签订合同,或者储存、交付货物等,该营业代理⼈视为⾮居民企业在中国境内设⽴的机构、场所。

(条例第五条)企业所得税法第三条所称实际联系,是指⾮居民企业在中国境内设⽴的机构、场所拥有据以取得所得的股权、债权,以及拥有、管理、控制据以取得所得的财产等。

(条例第⼋条)(2)依照外国(地区)法律成⽴且实际管理机构不在中国境内,在中国境内未设⽴机构、场所,但有来源于中国境内所得的企业。

2021非居民企业所得税相关规定

四不征税收入和免税收入免税收入规定:在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。

(免税)注意:在中国境内设立机构、场所的非居民企业取得所得与设立机构场所没有实际联系的的仅就其来源于我国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费、转让财产所得、其他所得征税,需要征税,适用税率为低税率20%(实际减按10%征收)。

五可以扣除的成本费用规定1.总机构分摊的费用非居民企业在中国境内设立的机构、场所,就其中国境外总机构发生的与该机构、场所生产经营有关的费用,能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,并合理分摊的,准予扣除。

六境内外股权和资产收购交易的特殊性税务处理条件境内外之间股权交易,若享受特殊性税务处理有附加条件。

非居民企业之间(100%直接控股,且转让方承诺在3年(含)内不转让受让方非居民企业股权)、非居民企业与居民企业之间(100%直接控股)转让拥有的另一居民企业股权,有持股条件和转让限制。

【其他注意问题】1.企业在重组发生前后连续12个月内分步对其资产、股权进行交易,应根据实质重于形式原则将上述交易作为一项企业重组交易进行处理。

2.企业发生符合上述规定的特殊性重组条件并选择特殊性税务处理的,当事各方应在该重组业务完成当年企业所得税年度申报时,向主管税务机关提交书面备案资料,证明其符合各类特殊性重组规定的条件。

企业未按规定书面备案的,一律不得按特殊重组业务进行税务处理。

七非居民企业税收优惠(★★)八非居民企业应纳税额的计算(★★★)非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

其应纳税所得额按照下列方法计算:1.股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;2.转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额;其中,股权转让收入是指股权转让人转让股权所收取的对价,股权净值是指该股权的计税基础。

国税发[2010]19号文

![国税发[2010]19号文](https://img.taocdn.com/s3/m/7f563b47e45c3b3567ec8b42.png)

国家税务总局关于印发《非居民企业所得税核定征收管理办法》的通知国税发[2010]19号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为规范非居民企业所得税核定征收工作,税务总局制定了《非居民企业所得税核定征收管理办法》,现印发给你们,请遵照执行。

执行中发现的问题请及时反馈税务总局(国际税务司)。

非居民企业所得税核定征收管理办法第一条为了规范非居民企业所得税核定征收工作,根据《中华人民共和国企业所得税法》(以下简称企业所得税法)及其实施条例和《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则,制定本办法。

第二条本办法适用于企业所得税法第三条第二款规定的非居民企业,外国企业常驻代表机构企业所得税核定办法按照有关规定办理。

第三条非居民企业应当按照税收征管法及有关法律法规设置账簿,根据合法、有效凭证记账,进行核算,并应按照其实际履行的功能与承担的风险相匹配的原则,准确计算应纳税所得额,据实申报缴纳企业所得税。

第四条非居民企业因会计账簿不健全,资料残缺难以查账,或者其他原因不能准确计算并据实申报其应纳税所得额的,税务机关有权采取以下方法核定其应纳税所得额。

(一)按收入总额核定应纳税所得额:适用于能够正确核算收入或通过合理方法推定收入总额,但不能正确核算成本费用的非居民企业。

计算公式如下:应纳税所得额=收入总额×经税务机关核定的利润率(二)按成本费用核定应纳税所得额:适用于能够正确核算成本费用,但不能正确核算收入总额的非居民企业。

计算公式如下:应纳税所得额=成本费用总额/(1-经税务机关核定的利润率)×经税务机关核定的利润率(三)按经费支出换算收入核定应纳税所得额:适用于能够正确核算经费支出总额,但不能正确核算收入总额和成本费用的非居民企业。

计算公式:应纳税所得额=经费支出总额/(1-经税务机关核定的利润率-营业税税率)×经税务机关核定的利润率第五条税务机关可按照以下标准确定非居民企业的利润率:(一)从事承包工程作业、设计和咨询劳务的,利润率为15%-30%;(二)从事管理服务的,利润率为30%-50%;(三)从事其他劳务或劳务以外经营活动的,利润率不低于15%。

国家税务总局公告2015年第30号――关于发布《中华人民共和国非居民

国家税务总局公告2015年第30号――关于发布《中华人民共和国非居民企业所得税年度纳税申报表》等报表的公告【法规类别】企业所得税【发文字号】国家税务总局公告2015年第30号【修改依据】国家税务总局关于修改按经费支出换算收入方式核定非居民企业应纳税所得额计算公式的公告【发布部门】国家税务总局【发布日期】2015.04.30【实施日期】2015.07.01【时效性】已被修改【效力级别】部门规范性文件国家税务总局公告(2015年第30号)关于发布《中华人民共和国非居民企业所得税年度纳税申报表》等报表的公告为进一步规范和加强非居民企业所得税管理,根据《中华人民共和国企业所得税法》及其实施条例和有关规定,现将国家税务总局修订的《中华人民共和国非居民企业所得税年度纳税申报表(适用于据实申报企业)》《中华人民共和国非居民企业所得税季度纳税申报表(适用于据实申报企业)》《中华人民共和国非居民企业所得税季度和年度纳税申报表(适用于核定征收企业)/(不构成常设机构和国际运输免税申报)》《中华人民共和国扣缴企业所得税报告表》及相应填报说明予以发布,并就有关事项公告如下:一、《中华人民共和国非居民企业所得税季度纳税申报表(适用于据实申报企业)》适用于非居民企业预缴季度税款时填报。

《中华人民共和国非居民企业所得税年度纳税申报表(适用于据实申报企业)》适用于非居民企业年度企业所得税汇算清缴时填报,其中附表《金融企业收入明细表》、《金融企业支出明细表》和《对外合作开采石油企业勘探开发费用年度明细表》,由特定行业企业填报,一般企业无需填报。

《中华人民共和国非居民企业所得税季度和年度纳税申报表(适用于核定征收企业)/(不构成常设机构和国际运输免税申报)》适用于非居民企业预缴季度税款、年度企业所得税汇算清缴时填报,同时,不构成常设机构和国际运输免税申报也使用本表。

二、《中华人民共和国扣缴企业所得税报告表》适用于扣缴义务人,包括法定扣缴义务人和指定扣缴义务人,以及扣缴义务人未依法扣缴或者无法履行扣缴义务情况下自行申报的纳税人,按次或按期扣缴或申报企业所得税税款时填报。

《非居民纳税人享受税收协定待遇情况报告表(企业所得税C表)》

A03062《非居民纳税人享受税收协定待遇情况报告表(企业所得税C表)》【分类索引】➢业务类别税收优惠➢表单类型纳税人填报➢设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于发布〈非居民纳税人享受税收协定待遇管理办法〉的公告》(国家税务总局公告2015年第60号)【表单】非居民纳税人享受税收协定待遇情况报告表(企业所得税C表)Reporting Form for Non-resident Taxpayer Claiming Tax Treaty Benefits(Form C for Enterprise Income Tax)(享受税收协定财产收益、其他所得条款待遇适用)(Applicable to Tax Treaty Benefits under the Articles of Capital Gains or Other Income )填表日期:年月日Filling date: Y M D 货币单位:元人民币Currency unit: RMB○自行申报〇扣缴申报〇退税国家税务总局监制【表单说明】一、本表适用于取得来源于我国的财产收益所得、其他所得,需享受我国签署的避免双重征税协定(含与港澳避免双重征税安排)中的财产收益或其他所得条款的税收协定待遇的企业所得税非居民纳税人。

I. This form is applicable to non-resident enterprise income taxpayer who receives capital gains or other income sourced in China, and claims tax treaty benefits under the article of capital gains or other income of a Double Taxation Agreement signed by China (including the DTAs with Hong Kong and Macau Special Administrative Regions).二、本表可用于自行申报或扣缴申报,也可用于非居民纳税人申请退税。

企业所得税法中英对照

企业所得税法中英对照《企业所得税法》是中华人民共和国用于规范企业所得税征收和管理的法律法规。

以下是一份《企业所得税法》的中英对照版本,供参考。

请注意,该对照版本可能不是官方版本,仅供了解,具体应以官方法律文本为准。

中文版:《企业所得税法》第一章总则第一条为了规范企业所得税的征收管理,促进企业经济效益的提高,制定本法。

第二条在中华人民共和国境内的企业、个体工商户以及其他组织和个人(以下统称企业)的所得,适用本法。

第三条企业所得税的税率为25%。

第四条企业所得税的征收管理,实行查账征收,税务机关负责查账。

...英文版:Enterprise Income Tax LawChapter I General ProvisionsArticle 1In order to regulate the collection and administration of enterprise income tax, promote the improvement of economic benefits of enterprises, this Law is formulated.Article 2 This Law is applicable to the income of enterprises, including enterprises, individual industrial and commercial households, andother organizations and individuals (hereinafter collectively referred to as enterprises) within the territory of the People's Republic of China. Article 3 The tax rate for enterprise income tax is 25%.Article 4 The collection and administration of enterprise income tax shall be implemented through examination and verification, and the tax authorities shall be responsible for examination and verification. ...请注意,以上仅为简要对照版本,具体法律文本内容可能会有调整和修改。

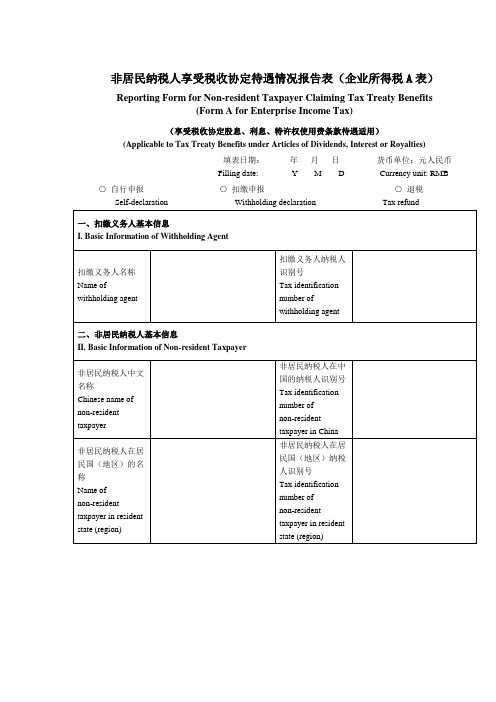

非居民纳税人享受税收协定待遇情况报告表(企业所得税A表)

非居民纳税人享受税收协定待遇情况报告表(企业所得税A表)Reporting Form for Non-resident Taxpayer Claiming Tax Treaty Benefits(Form A for Enterprise Income Tax)(享受税收协定股息、利息、特许权使用费条款待遇适用)(Applicable to Tax Treaty Benefits under Articles of Dividends, Interest or Royalties)填表日期:年月日Filling date: Y M D 货币单位:元人民币Currency unit: RMB○自行申报○扣缴申报○退税Self-declaration Withholding declaration Tax refund国家税务总局监制【表单说明】一、本表适用于取得来源于我国的股息、利息、特许权使用费所得,需享受我国对外签署的避免双重征税协定(含与港澳避免双重征税安排)中股息、利息、特许权使用费条款的税收协定待遇的企业所得税非居民纳税人。

I. This form is applicable to non-resident enterprise income taxpayer who receives dividends, interest or royalties sourced in China, and claims tax treaty benefits under the article of dividends, interest or royalties of a Double Taxation Agreement (DTA) signed by China (including the DTAs with Hong Kong and Macau Special Administrative Regions).二、本表可用于自行申报或扣缴申报,也可用于非居民纳税人申请退税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Measures for Administration of the Levy of Income Tax on Non-tax-resident Enterprises by Assessment非居民企业所得税核定征收管理办法Issue: June 2010CLP Reference: 3230/10.02.20PRC Reference:国税发 [2010] 19号Promulgated: 20 February 2010Effective: 20 February 2010(Issued by the State Administration of Taxation on, and effective as of, February 20 2010.)Guo Shui Fa [2010] No.19Article 1:These Measures have been formulated pursuant to the PRC Enterprise Income Tax Law (the Enterprise Income Tax Law) and its Implementing Regulations and the PRC Law on the Administration of the Levy and Collection of Taxes (the Tax Collection Law) in order to regulate the assessment and levy of enterprise income tax on non-tax-resident enterprises.(国家税务总局于二零一零年二月二十日发布施行。

)国税发 [2010] 19号第一条为了规范非居民企业所得税核定征收工作,根据《中华人民共和国企业所得税法》(以下简称企业所得税法)及其实施条例和《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则,制定本办法。

Article 2:These Measures apply to the non-tax-resident enterprises specified in the second paragraph of Article 3 of the Enterprise Income Tax Law. The means for assessing the enterprise income tax of the resident representative offices of foreign enterprises shall be handled in accordance with relevant provisions.第二条本办法适用于企业所得税法第三条第二款规定的非居民企业,外国企业常驻代表机构企业所得税核定办法按照有关规定办理。

Article 3:A non-tax-resident enterprise shall keep account books in accordance with the Tax Collection Law and relevant laws and regulations, keep its accounts and do its accounting based on lawful and valid documents, accurately calculate its taxable income based on the principle of the matching of the functions it actually performs and the risks that it bears, and truthfully file and pay enterprise income tax.第三条非居民企业应当按照税收征管法及有关法律法规设置账簿,根据合法、有效凭证记账,进行核算,并应按照其实际履行的功能与承担的风险相匹配的原则,准确计算应纳税所得额,据实申报缴纳企业所得税。

Article 4:If a non-tax-resident enterprise has incomplete account books, there are gaps in its documentation that make the checking of its accounts impossible or the accurate calculation and truthful filing of its taxable income is not possible due to another reason, the tax authority shall have the authority to assess its taxable income by one of the following methods.第四条非居民企业因会计账簿不健全,资料残缺难以查账,或者其他原因不能准确计算并据实申报其应纳税所得额的,税务机关有权采取以下方法核定其应纳税所得额。

(1) Assessment of taxable income based on total revenue: applicable to non-tax-resident enterprises that can accurately calculate their income or deduce their total revenue by reasonable means but cannot accurately calculate their costs and expenses. The formula therefor is as follows:(一)按收入总额核定应纳税所得额:适用于能够正确核算收入或通过合理方法推定收入总额,但不能正确核算成本费用的非居民企业。

计算公式如下:taxable income = total revenue × profit rate determined by the tax authority.应纳税所得额=收入总额×经税务机关核定的利润率(2) Assessment of taxable income based on costs and expenses: applicable to non-tax-resident enterprises that can accurately calculate their costs and expenses but cannot accurately calculate their total revenue. The formula therefor is as follows:(二)按成本费用核定应纳税所得额:适用于能够正确核算成本费用,但不能正确核算收入总额的非居民企业。

计算公式如下:taxable income = total of costs and expenses ÷ (1 – profit rate determined by the tax authority) × profit rate determined by the tax authority.应纳税所得额=成本费用总额/(1-经税务机关核定的利润率)×经税务机关核定的利润率(3) Assessment of taxable income based on revenue converted from operational expenditures: applicable to non-tax-resident enterprises that can accurately calculate their operational expenditures but cannot accurately calculate their total revenue and their costs and expenses. The formula therefor is as follows:(三)按经费支出换算收入核定应纳税所得额:适用于能够正确核算经费支出总额,但不能正确核算收入总额和成本费用的非居民企业。

计算公式:taxable income = total of operational expenditures ÷ (1 – profit rate determined by the tax authority – business tax rate) × profit rate determined by the tax authority.应纳税所得额=经费支出总额/(1-经税务机关核定的利润率-营业税税率)×经税务机关核定的利润率Article 5:A tax authority may assess a non-tax-resident enterprise’s profit rate based on the following rates:第五条税务机关可按照以下标准确定非居民企业的利润率:(1) for enterprises engaging in project contracting, design and consulting services, a profit rate of 15% to 30%;(一)从事承包工程作业、设计和咨询劳务的,利润率为15%-30%;(2) for enterprises providing management services, a profit rate of 30% to 50%; and(二)从事管理服务的,利润率为30%-50%;(3) for enterprises providing other services or engaging in business activities other than the provision of services, a profit rate of not less than 15%.(三)从事其他劳务或劳务以外经营活动的,利润率不低于15%。

If the tax authority has evidence to believe that a non-tax-resident enterprise’s actual profit rate is markedly higher than the foregoing rates, it may assess its taxable income based on a profit rate higher than the foregoing rates.税务机关有根据认为非居民企业的实际利润率明显高于上述标准的,可以按照比上述标准更高的利润率核定其应纳税所得额。