收益成本分析表

成本会计年终总结分析表

成本会计年终总结分析表成本会计年终总结分析表一、概况1. 公司名称:2. 报告期:3. 行业背景:4. 主要产品/服务:5. 公司规模:6. 财务报告期限:二、财务概况1. 总资产:2. 负债总额:3. 所有者权益:4. 销售收入:5. 总成本:6. 净利润:7. 每股收益:8. 主要经营指标:三、成本分析1. 主要成本项目分类及金额:- 原材料成本:- 劳动力成本:- 折旧费用:- 研发费用:- 其他成本:2. 成本构成分析:- 成本结构比例分析:- 成本变动趋势分析:- 其他成本影响因素分析:3. 重要产品的成本分析:- 产品成本构成:- 产品成本变动情况:- 产品成本与销售价格比较:四、成本控制和降本增效措施1. 成本控制措施:- 设立成本控制目标:- 成本预算管理:- 成本监控措施:- 成本控制效果评估:2. 降本增效措施:- 采购成本控制:- 生产成本控制:- 劳动力成本控制:- 管理费用控制:- 资产利用效率提升:五、风险和挑战分析1. 主要风险:- 原材料价格波动:- 劳动力成本上涨:- 竞争加剧:- 营销风险:- 政策风险:2. 应对措施:- 风险管理策略:- 产品定价策略:- 市场拓展策略:- 供应链管理策略:3. 挑战分析:- 市场需求变化:- 技术创新速度:- 管理团队能力:六、发展趋势和建议1. 行业趋势分析:- 行业市场规模:- 技术发展趋势:- 政策支持与环境:2. 公司发展建议:- 产品结构调整:- 成本管理优化:- 市场定位和营销策略:七、个人总结在过去的一年中,公司在成本控制和降本增效方面取得了哪些成绩,个人的贡献是什么。

八、附件附上相关的财务报表、统计数据、主要指标等。

收益评估表

收益评估表收益评估表是对一个项目、活动或政策的实施过程和结果进行评估的工具。

通过对项目投入和产出进行比较和分析,可以帮助决策者判断该项目是否值得继续实施或进行调整。

下面是一个收益评估表的示例,包括项目投入、项目产出和评估指标等内容。

项目名称:XXX评估时间:XXX-XXX项目投入:- 人力资源:XXX人天- 资金投入:XXX元- 物质投入:XXX件/个项目产出:- 产出数量:XXX件/个- 产出质量:XXX- 产出价值:XXX元评估指标:1. 投资回报率(ROI):ROI = (收益-投入) / 投入 × 100%- 收益:XXX元- 投入:XXX元- ROI:XXX%2. 成本效益比(CER):CER = 投入 / 收益- 投入:XXX元- 收益:XXX元- CER:XXX3. 社会效益:XXX- 包括经济效益、社会效益、环境效益等方面的评估。

4. 持续发展潜力:XXX- 评估项目在未来是否能够持续发展以及可能存在的风险。

5. 创新性和可复制性:XXX- 评估项目的创新性和可复制性,是否能够在其他地区或领域推广应用。

6. 用户满意度:XXX- 对项目受益者或用户进行满意度调查和评估。

7. 成功案例分析:XXX- 对类似项目或活动的成功案例进行分析和比较。

通过对以上评估指标的分析,可以全面评估该项目的收益情况,并为决策提供参考。

同时,根据评估结果,还可以对项目进行调整和优化,以最大程度地提高收益和效益。

评估表是一个重要的管理工具,可以帮助决策者更好地把握和控制项目的投入和产出,实现持续发展和提高绩效的目标。

公司收益与成本分析报告

公司收益与成本分析报告标题:公司收益与成本分析报告概述:本报告旨在对公司的收益和成本进行详细分析,并通过数据和趋势分析来评估公司的财务状况和业务效益。

本报告主要包括四个部分:公司收入状况分析、成本和费用分析、盈利能力评估以及建议和结论。

一、公司收入状况分析:根据最近一年的财务报表数据,公司的总收入为X万元,比去年同期增长了X%。

对不同产品和服务的收入进行细分分析可以发现,产品A贡献了X%的收入,产品B贡献了X%的收入,其他产品和服务则占据了剩余的X%。

通过对不同产品和服务的收入增长趋势的分析,我们可以得出以下几点结论:1. 产品A在市场上表现出色,其收入呈现稳定增长趋势。

建议加大对该产品的推广和市场投入。

2. 产品B的收入增长较为缓慢,需要加大研发和市场推广力度。

3. 其他产品和服务的收入增长不稳定,需要进行进一步的市场分析和产品调整。

二、成本和费用分析:对公司的成本和费用进行详细分析,包括生产成本、销售和市场费用、管理费用等。

根据数据统计,公司的总成本为X万元,总费用为X万元,其中生产成本占总成本的X%,销售和市场费用占总费用的X%,管理费用占总费用的X%。

通过对不同成本和费用的趋势分析,我们可以得出以下结论:1. 生产成本的增长主要由于原材料价格上涨,需要进行采购和供应链管理的优化。

2. 销售和市场费用的增长与市场推广力度的加大有关,但需要进行成本效益分析,确保投入与收益的平衡。

3. 管理费用的增长主要是由于公司在扩张阶段,需要加强企业内部管理和人力资源引进。

三、盈利能力评估:通过对公司的收入和成本进行综合分析,可以得出公司的盈利能力情况。

根据数据计算,公司的净利润为X万元,净利润率为X%。

在同行业比较中,公司的盈利能力处于中等水平。

然而,需要注意的是,公司的净利润增长率较低,业务增长速度不及预期,需要采取一定的措施来提高盈利能力。

四、建议和结论:基于上述分析,我们提出以下建议和结论:1. 加大对产品A的推广和市场投入,继续稳定增长趋势。

项目财务经济分析表

项目财务经济分析表一、项目概述二、项目收益分析1.预计项目建设完成后,商业办公楼和商场的出租收入为每年1000万元,酒店预计年销售收入为1000万元,停车场预计年收入为200万元。

商业办公楼和商场的出租收入分析如下:每年租金收入:1000万元/年管理费用:10%x1000万元=100万元/年税金和附加费用:20%x1000万元=200万元/年净收入:1000万元-100万元-200万元=700万元/年酒店的年销售收入分析如下:平均日均房价:500元/天出租率:80%停车场的年收入分析如下:每小时停车费:5元/小时每天停车时间:12小时每月停车天数:30天2.预计项目运营期为20年,到期后可以进行二次开发或长期租赁,项目价值将保持稳定。

三、项目成本分析1.建设成本:5000万元建设成本包括土地购买费用、建筑材料费用、人工费用等,并考虑了通货膨胀因素。

2.运营成本:商业办公楼和商场的年运营成本为每年100万元,主要包括物业管理费、维修费用、水电费等。

酒店的年运营成本为每年400万元,主要包括人员工资、设备维护费用、水电费等。

停车场的年运营成本为每年20万元,主要包括监控设备维护费用、人员工资等。

四、项目财务分析1.利润分析项目年净利润计算如下:商业办公楼和商场净收入:700万元/年酒店净利润:1000万元/年-400万元/年=600万元/年停车场净收入:200万元/年-20万元/年=180万元/年总净利润:700万元/年+600万元/年+180万元/年=1480万元/年2.投资回收期分析项目投资回收期计算如下:投资回收期=项目总投资/年净利润投资回收期=5000万元/1480万元/年≈3.38年3.净现值分析假设项目的贴现率为10%,项目净现值计算如下:项目净现值=∑(每年净利润/(1+贴现率)^n)-总投资项目净现值=(700万元/(1+10%)^1+600万元/(1+10%)^2+180万元/(1+10%)^3)-5000万元项目净现值≈9021万元-5000万元=4021万元四、风险分析1.市场风险商业综合体项目的市场需求和租金收益会受到市场供求关系、经济环境变化等因素的影响。

用户侧储能电站投资收益分析表(修正版)

2、充放电时间

名称

时间段

充电

0:00-Hale Waihona Puke :0012:00-19:00

放电

9:00-12:00

19:00-22:00

3、电费收益(单位:kWh)(按90%的放电深度计算)实际装机容量可考虑1000KWh/0.9

放电功率 (KW)

充电功率 (kw)

充电时间(h) 放电时间(h)

250

8

250

4

125

8

4、投入成本

统主要按削峰填谷的运行模式进行,储能电站分别在夜间电力低谷 行放电服务。

际装机容量可考虑1000KWh/0.9=1111KWh

电池容量(KWh) 电价

电费日收益元 年收益

1000

0.9858 0.673 0.3603 总计

1971.6 -673

-360.3 938.3

337788

峰 平 谷 两充两放

策略,根据实际情况一充一放、一充两放或两充两放。 。储能电站设计使用寿命10+10=20年,建设期1年。 时暂不考虑退役。质保时间5-10年。

本模型暂未考虑系统效率。 收回成本的项目,大于10年回收期,数据可能有偏差。

说明:本次表格按250KW/1MWh储能系统进行相应的计算,储能系统主要按削峰填谷的运行模式进行,储 期间进行充电;在早高峰电价时刻和晚高峰电价时刻储能系统进行放电服务。

1、峰平谷时

名称

时间段

高峰

9:00-12:00、17:00-22:00

低谷

23:00-8:00

平段

8:00-9:00、12:00-17:00、22:00-23:00

电池容量(KWh) 单价(元/KWh) 投入成本

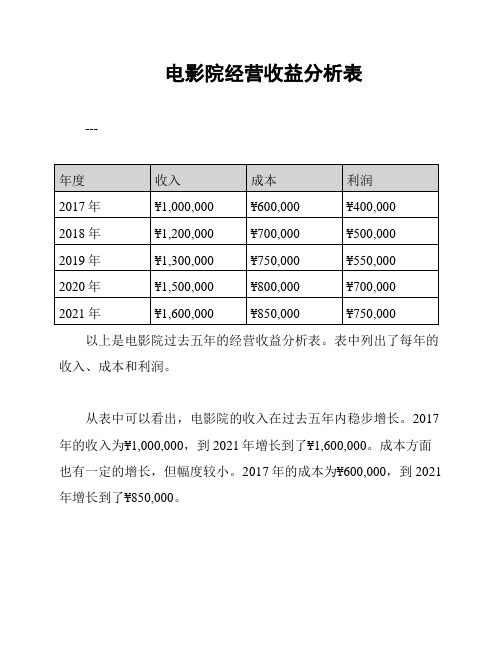

电影院经营收益分析表

电影院经营收益分析表

---

以上是电影院过去五年的经营收益分析表。

表中列出了每年的收入、成本和利润。

从表中可以看出,电影院的收入在过去五年内稳步增长。

2017年的收入为¥1,000,000,到2021年增长到了¥1,600,000。

成本方面也有一定的增长,但幅度较小。

2017年的成本为¥600,000,到2021年增长到了¥850,000。

利润是电影院经营成功与否的关键指标,可以看出电影院的利润在过去五年内呈现增长趋势。

2017年的利润为¥400,000,到2021年增长到了¥750,000。

综上所述,从经营收益分析表可以看出,电影院在过去五年内取得了显著的增长,并且利润也有很大的提升空间。

这表明电影院的经营策略是成功的,可以继续保持并寻求进一步的发展机会。

---

以上所表述的数据仅为假设数据,不代表实际收益情况。

经济学中的成本与收益分析

§4—2 成本与收益分析

(1)总成本、平均成本、边际成本 ①总成本(Total Cost,TC) —生产一定量产品所消耗的全部成本 ②平均成本(Average Cost,AC) —平均每个单位产品成本 ③边际成本(Marginal Cost,MC) — 生产最后增加的那个单位产品所费成本或指每增加 (或减少)一个单位产品使总成本变动的数值。 ④三者的关系 TC AC Q

§4—2 成本与收益分析

3. 成本函数 成本函数是指生产的产品数量Q与其生产费用之间的依存关 系。下面分析说明短期成本函数与产量Q的关系,见下表:

产量 Q 固定成本 FC 可变成本 STC 总成本 TC 边际成本 SMC 平均成本 SAC 平均可变 成本AVC 平均固定 成本AFC

§4—2 成本与收益分析

所以,兀(Q)→MAX即利润最大化条件是:MR = MC (边际收益等于边际成本)。

§4—2 成本与收益分析

3.文字说明 ( 1)当 MR>MC,多生产一单位产品所增加的收入大于 该单位产品所消耗的成本,还存在潜在的利润,厂商会增加 生产产量。 (2) 当MR<MC,多生产一单位产品所增加的收入小于该 单位产品所消耗的成本,这时存在利润亏蚀,厂商会减少生 产产量。 ( 3)当 MR=MC,厂商实现了利润最大=FC+SVC

§4—2 成本与收益分析

§4—2 成本与收益分析

(2) 短期边际成本SMC

§4—2 成本与收益分析

(3) 短期平均成本SAC

§4—2 成本与收益分析

(4) 短期平均可变成本SAVC

§4—2 成本与收益分析

(5) 平均固定成本AFC

房地产项目成本收益表

房地产项目成本收益表一、土地购置成本土地购置成本是房地产项目的起始点,包括土地购买、土地租赁、土地使用权转让等费用。

这部分成本是项目总成本的重要组成部分,且在不同地区和不同时间节点,土地价格会有较大的波动。

二、建设成本建设成本包括施工前的设计、规划费用,施工过程中的建筑、安装、装修等费用,以及施工后期的配套设施建设等费用。

这部分成本根据项目的规模、复杂度及地理位置等因素有所不同。

三、人工成本人工成本是房地产开发中不可或缺的部分,包括员工工资、奖金、福利等费用。

这部分成本根据项目的进度和规模会有较大的波动。

四、设备及材料成本设备及材料成本是指在房地产开发过程中所需要购买的设备和材料的费用。

这部分成本根据项目的需求和设备的选择有所不同。

五、营销成本营销成本是指为了将房地产产品销售出去而产生的费用,包括广告费、推广费、销售代理费等。

这部分成本根据项目的定位和市场环境有所不同。

六、资金成本资金成本是指在房地产开发过程中因为融资所产生的利息等费用。

这部分成本根据项目的融资方式和利率水平有所不同。

七、管理费用管理费用是指在房地产开发过程中产生的日常管理费用,包括管理人员工资、办公费、差旅费等。

这部分成本根据项目的管理模式和规模有所不同。

八、税费及其他杂项税费及其他杂项是指在房地产开发过程中产生的税费及其他杂项费用,如印花税、保险费等。

这部分成本根据国家的税收政策和相关规定有所不同。

九、预期收入预期收入是指根据市场情况和项目定位预测的房地产产品销售收入。

预期收入的确定需综合考虑市场供求关系、产品定位和价格策略等因素。

房地产成本概算收益测算分析表

116.00

按开发建筑面积*116 元/m2

38.00 112.00

按开发建筑面积*元 /m2 按开发建筑面积*116 元/m2

27.00

按开发建筑面积*116 元/m2

76.00 62.00 15.00

按开发建筑面积*116 元/m2 按道路景观面积*280 元/m2 按道路景观面积*15 元/m3

2.15 房产丘图费 2.16 防雷装置检测费 2.17 消防自动检测费

2.18 沉降观测费

24446.646 13522.7 121704.3

22988.59

72114 135227 135227

135227

单价 850.16 825.00 24.75 0.41 83.48

日期:2021年6月8日 备注

单价为楼面地价 成交价的3%计取 出让金的万分之五

0.27

0.35 13.00 22.00 20.00 0.14

1.50

7.00

9.00

建设用地*0.45元/m2 规划3~10元/m2,施 工图8~22元/m2 人防面积*22元/m2

每个单体1000元,地 下算一个单体 根据实际勘察米数, 48元/m 建筑面积*单价 (5~13元/m2) 建筑面积*单价 (5~13元/m2)

20.00 建筑安装工程造价1%

2.50 8.00

1.90 0.34 0.10 0.90 0.17

建筑安装工程造价 1.2‰ 水、电、道路通(道 路费用根据现场平面 图) 根据场地周长(矩形 最短,40元/m2),现 场有围墙 住宅1.36元/m2,商 业2.72元/m2,按2倍 面积计算,预售按单 价40% 丘图费0.339/m2(土 地面积计算) 建筑面积*0.1元/m2 建筑面积*0.9元 /m2,可打0.9折 5000元/栋,地下算 一个单体,只做高层

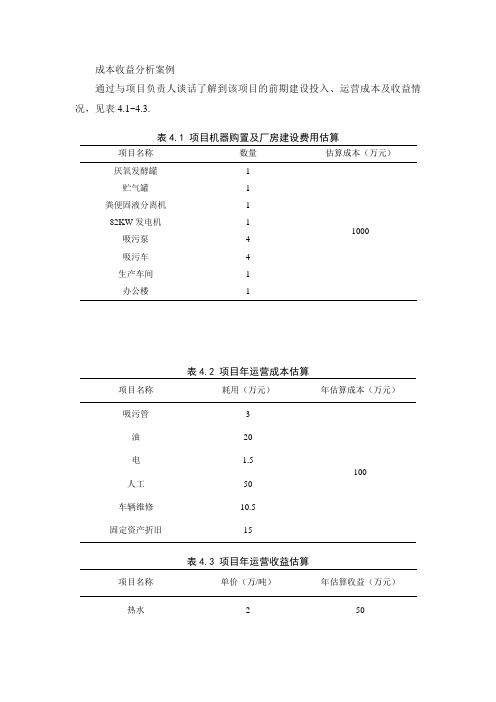

成本收益分析案例

成本收益分析案例

通过与项目负责人谈话了解到该项目的前期建设投入、运营成本及收益情况,见表4.1~4.3.

表4.1 项目机器购置及厂房建设费用估算

项目名称 数量 估算成本(万元)

厌氧发酵罐 1 1000 贮气罐 1 粪便固液分离机 1 82KW 发电机 1 吸污泵 4 吸污车 4 生产车间 1 办公楼

1

表4.2 项目年运营成本估算

项目名称 耗用(万元)

年估算成本(万元)

吸污管 3 100

油 20 电 1.5

人工 50 车辆维修 10.5 固定资产折旧

15

表4.3 项目年运营收益估算

项目名称 单价(万/吨)

年估算收益(万元)

热水

2

50

有机肥补贴0.015

由于项目是政府总投资,因此承包运营企业的投资成本为零,根据对项目的成本-收益估算,该项目盈亏平衡需要政府年补贴50万元左右,造成企业运营亏损的原因有三个方面:一是企业运行的人工成本太高;二是设备维修及损耗费用较高;三是企业的运营收益部稳定,调研发现,企业的收益主要来自于出售沼气燃烧的热水,主要供给对象时常州武进大学城的浴室,因此,每年有3个月(寒暑假)是没有收益的,同时,仅仅依靠卖热水的收益尚不能弥补人工成本,因此,如想企业正常运转,政府必须提供一定的补贴。

收入利润率和成本利润率分析

因素分析解:(1)单位产品材料成本分析的单价材料的单耗材料的单价材料的单耗材料成本单位材料B B A A ⨯+⨯= 基期指标体系:12×3+10×5=86(元)实际指标体系:11×4+10×4.5=89(元)分析对象:89-86=+3(元)对基期指标体系进行连环替代:替代第一因素:11×3+10×5=83(元)替代第二因素:11×4+10×5=94(元)替代第三因素:11×4+10×5=94(元)替代第四因素:11×4+10×4.5=89(元)因素分析:材料A 单耗变动影响 =83-86=-3(元)材料A 单价变动影响 =94-83=+11(元)材料B 单耗变动影响 =94-94=0(元)材料B 单价变动影响 =89-94=-5(元)最后检验分析结果:-3+11+0-5=+3(元)丙产品单位材料成本上升主要是A 材料价格上涨幅度较大造成的。

其实A 材料单耗和B 材料单价的变动对材料成本降低都起了较大作用。

(2)单位产品直接人工成本分析小时工资率单位产品工时单位直接人工⨯=直接人工工时直接人工总额小时工资率= 小时元上年度小时工资率/12020== 小时元本年度小时工资率/5.11827== 基期指标体系:20×1=20(元)实际指标体系:18×1.5=27(元)分析对象: 27-20=+7(元)差额分析: 效率差异影响 =(18-20)×1=-2(元)工资差异影响 =18×(1.5-1)=+9(元)最后检验分析结果:-2+9=+7(元)可见,企业人工费用上升主要是由于小时工资率提高引起的,而企业生产效率并没下降。

效率提高使单位产品人工成本降低了2元。

1、欣欣公司……分析:从上表可以看出公司本年度各项利润指标的构成情况,产品销售利润占销售收入的40%,比上年的30%上升了10%;营业利润的构成为26.94%,比上年度的19.83%上升了7.11%;利润总额的构成为30.74%,比上年度上升了6.92%;净利润构成为20.6%,比上年上升了4.64%。

成本与收益分析55页PPT

2024/7/24

38

§5-2成本分析

长期平均成本曲线特征与规模经济

LAC曲线呈先降后升的“U”型。长期 平均成本曲线比较平坦。

LAC、SAC曲线呈“U”型的原因不同 :

短期平均成本曲线是短期生产函数的边 际报酬递减规律的作用;

长期平均成本曲线是由长期生产中的规

模2024/经7/24济和规模不经济所决定。

收益是出售产品所得到的收入。 成本分为短期成本和长期成本。

2024/7/24

11

§5-2成本分析

短期生产函数

Q(L) f (L, K ) 短期总成本(STC)

STC(Q) PL L(Q) PK K

短期成本包括可变成本与固定(不变)成本。 可变成本是短期内可以调整的成本;固定成本是 短期内不能调整的成本。

C

STC(Q)

不变成本

PL ·L(Q)

可变成本

PK K

O

2024/7/24

Q

14

§5-2成本分析

(一)短期成本的分类和短期成本曲线

短期成本的分类 (1)短期总成本;固定成本;可变成本 (2)短期平均成本;平均固定成本;平均

可变成本 (3)短期边际成本

2024/7/24

15

§5-2成本分析

短期成本的定义 1

和。它是固定成本、可变成本之和。

STC(Q) FC VC(Q) PK K PL L(Q)

2024/7/24

17

§5-2成本分析

短期成本的定义3

(4)平均固定成本(AFC)。平均每生产 1 单位产

品所消耗的固定成本。

(5)平均可变成本(AVC)。平均每生产 1 单位 产品所消耗的可变成本。

复习3:边际量与平均量之间的关系 ● 如果边际量大于平均量,边际量就

项目运营收益测算表

项目运营收益测算表是用于评估项目预期收益的重要工具。

以下是一个简单的项目运营收益测算表的示例,供您参考:表头信息:* 项目名称:请填写项目的名称* 项目类型:请选择项目类型(例如,电子商务、在线教育、社交媒体等)* 预计收益:预计收益是指根据市场研究和预测得出的预期收益额,单位为元* 成本结构:列出预计的成本结构,包括固定成本和变动成本* 毛利率:毛利率是指毛利润与销售收入的比例,用于衡量项目的盈利水平* 净利润率:净利润率是指净利润与销售收入的比例,用于衡量项目利润的转化效率内容描述:1. 项目简介:简要介绍项目的背景、目的和目标。

说明项目实施的意义和预期效益。

2. 市场调研与分析:对目标市场、潜在用户需求、竞争对手状况等方面进行调研,以确定项目的可行性和市场前景。

3. 预计收益:根据市场调研和分析结果,预测项目在不同阶段的预期收益。

考虑时间、规模、市场占有率等因素对收益的影响。

4. 成本结构:列出预计的成本结构,包括固定成本和变动成本。

根据项目类型和特点,确定合理的成本结构。

5. 毛利率和净利润率分析:通过比较实际成本和销售收入,分析毛利率和净利润率的变化趋势。

这将有助于您评估项目的盈利能力和风险水平。

以下是对以上表格的具体分析和预测示例:假设项目为一个电子商务网站,预计初始阶段的投资为100万元,预计在第二年开始盈利。

预计第一年的固定成本为50万元,变动成本为销售额的60%。

经过市场调研和分析,预计第二年的销售额将达到500万元,第三年的销售额将达到800万元。

因此,预计第二年的收益为250万元(500×(1-60%)),第三年的收益为720万元(800×(1-60%))。

在成本结构方面,预计固定成本为50万元,包括租金、人员工资、设备折旧等。

变动成本为销售额的60%,包括产品采购、物流、营销等费用。

因此,根据上述数据,预计第一年的毛利率为47.72%((250-50)/(50+50)),净利润率为2.63%((250-50-37.5)/(50+50))。

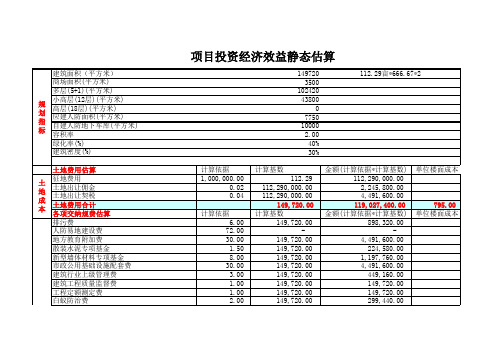

土地成本及静态收益分析表

706.58 单位楼面成本

基 础 设 施 费

145.00 单位楼面成本

计算依据 5.00% 3.00% 1.00% 7.00% 1.00% 1.25% 0.05% 0.03% 0.00 计算依据 80.00

Байду номын сангаас

开 发 期 间 税 费

223.34 单位楼面成本

开 发 期 间 税 费 住房转让费 房产测绘 产权交易税费合计 利息合计(二年)(分一期开发) 管理费用合计(工资、办公费、邮电费等) 销售费用合计(广告、业务宣传、佣金) 不可预见费用合计 总计投资合计 项目 住宅 多层(6+1层) 小高层(12层) 收 高层(18层) 入 花园洋房(4+1) 预 商场 测 地下车库 会所等 合计 利润 利润率 自有资金回报率 注:1、住宅中按多层70%,小高层30%进行物业配比。

3.00 1.36 6.39% 3.00% 2.00% 3.00% 面积 102,420.00 43,800.00 3,500.00 10,000.00 149,720.00

149,720.00 149,720.00 149,720.00 145,023,700.00 145,023,700.00 426,432,000.00 145,023,700.00 149,720.00 单价 2,600.00 2,800.00 4,000.00 2,500.00 5,000.00 2,000.00 2,848.20

449,160.00 203,619.20 772,555.20 6,178,009.62 4,350,711.00 8,528,640.00 4,350,711.00 321,669,601.95 总价 266,292,000.00 122,640,000.00 17,500,000.00 20,000,000.00 426,432,000.00 104,762,398.05

成本与收益评估分析表

成本与收益评估分析表1. 概述本文档旨在对某项目进行成本与收益评估分析,以帮助决策者做出理性的决策。

2. 目的评估项目的成本和收益,并分析其可行性和盈利能力,从而为决策者提供决策依据。

3. 成本评估通过对项目的各项成本进行评估,我们可以对项目的投资情况进行量化分析。

项目的成本评估应包括以下内容:3.1 直接成本直接成本是指与项目开展直接相关的成本,包括但不限于以下方面:- 材料成本- 劳动力成本- 设备购置与维护成本3.2 间接成本间接成本是指与项目开展间接相关的成本,包括但不限于以下方面:- 管理费用- 市场推广费用- 办公场地租赁费用3.3 预计成本根据项目的时间规划和需求分析,我们可以预计项目的成本,并对其进行合理估算。

4. 收益评估通过收益评估,我们可以对项目的盈利能力进行分析。

项目的收益评估应包括以下内容:4.1 预计收益根据市场调研和需求分析,我们可以预计项目的收益,并对其进行合理估算。

4.2 盈利能力通过对项目的成本与收益进行对比分析,我们可以评估项目的盈利能力,判断其是否具有投资价值。

5. 可行性分析通过对项目的成本与收益进行综合分析,我们可以对项目的可行性进行评估。

可行性分析应包括以下内容:5.1 投资回收期根据项目的成本和预计收益,计算项目的投资回收期,以判断项目的投资回报效果。

5.2 利润率通过对项目的成本和预计收益进行比较,计算项目的利润率,以评估项目的盈利能力。

6. 结论根据成本与收益评估分析的结果,我们可以得出结论,为决策者提供决策建议。

以上为《成本与收益评估分析表》的主要内容概述,详细内容请参见附件。

附:成本与收益评估详细数据表格。

成本收益表格模板

广告宣传及市场活动

500,000

450,000

成本控制良好

总计成本:7,350,000元

收益分析

序号

收益来源

详细描述

预期金额(元)

实际收益(元)

备注

1

产品销售

新能源汽车销售收入

10,000,000Fra bibliotek9,500,000

略低于预期

2

辅助收入

技术许可及专利转让

1,000,000

1,200,000

超出预期

3

成本节约

能源及材料成本节约

200,000

250,000

优于预期

总计收益:10,950,000元

成本收益比较

总成本:7,350,000元

总收益:10,950,000元

净收益(总收益-总成本):3,600,000元

投资回报率(ROI):[3,600,000 / 7,350,000] * 100% = 48.98%

结论和建议

根据上述成本收益分析,新能源汽车研发项目实现了较高的投资回报率(48.98%),净收益达到3,600,000元。虽然产品销售收入略低于预期,但通过技术许可和专利转让以及成本节约措施,项目整体收益超出预期。建议继续投资于新能源汽车领域,同时加强市场推广策略,以提高产品销售收入。

成本收益表格模板

成本收益分析表

项目名称

新能源汽车研发项目

分析日期

20XX年3月15日

负责人

XX

成本分析

序号

成本类别

详细描述

预算金额(元)

实际花费(元)

备注

1

初始投资成本

设备购买及研发中心建设