出口报价核算与还价核算 - 国际贸易实务

国际贸易实务还价核算

598.63元

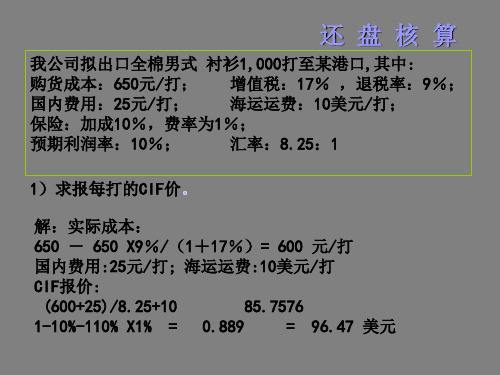

还 盘 核 算

我公司拟出口全棉男式 衬衫1,000打至某港口,其中: 衬衫1,000打至某港口,其中: 1,000打至某港口

—根据对方还盘,在其他条件发生变化的情况下,求我公司的利润 根据对方还盘,在其他条件发生变化的情况下, 。 购货成本:650元 增值税:17% 退税率: 购货成本:650元/打; 增值税:17% ,退税率:9%; 国内费用:25元 海运运费:10美元 美元/ 国内费用:25元/打; 海运运费:10美元/打; 保险:加成10%,费率为 %;预期利润率 10%; 10%,费率为1 预期利润率: 汇率:8.25: 保险:加成10%,费率为1%;预期利润率金额: 90 X1000 X 8.25 =742,500 元 实际总成本: 600,000元 实际总成本: 600 X 1000 = 600,000元 国内总费用: 25,000元 国内总费用: 25 X 1000 = 25,000元 总运费: 82,500元 总运费: 10 X1000 X8.25 = 82,500元 总保费: 8,167.50元 总保费: 742500 X110% X1% = 8,167.50元 总利润额:742500 600000-25000-82500:7425006,832.50元 总利润额:742500-600000-25000-82500-8167.50 =2 6,832.50元 利润率: 利润率: 26832.50/742500 = 3.61%

还 盘 核 算

— 给予对方一定的折扣。 给予对方一定的折扣。

我公司拟出口全棉男式 衬衫1,000打至某港口,其中: 衬衫1,000打至某港口,其中: 1,000打至某港口

购货成本:650元 增值税:17% 退税率: 购货成本:650元/打; 增值税:17% ,退税率:9%; 国内费用:25元 海运运费:10美元 美元/ 国内费用:25元/打; 海运运费:10美元/打; 保险:加成10%,费率为 %;预期利润率 10%; 10%,费率为1 预期利润率: 汇率:8.25: 保险:加成10%,费率为1%;预期利润率:10%; 汇率:8.25:1 6)我方报价尚未发出,外方来电称如同意在原价基础上给予5%的折扣, 我方报价尚未发出,外方来电称如同意在原价基础上给予5 的折扣, 则可以接受。请问若按此价格成交,我方利润总额及总利润率为多少? 则可以接受。请问若按此价格成交,我方利润总额及总利润率为多少?

出口报价及价格核算

出口报价及价格核算.出口报价的价格计算以及还价核算.出口报价通常使用FOB,CFR,CIF这三种报价应该按如下步骤进行对外报价时,:,费用和利润的计算依据明确价格构成,确定成本,的FOB然后将各部分合理汇总.以下用实例说明. 对外报价核算双牛6000例:吉信贸易公司收到英国一公司求购,)40英尺货柜的询盘粒面革腰高6英寸军靴(一个经了解每双军靴的17%) (含增值税元进货成本为人民币90 : 90X6000=540,000元进货总价, 3元出口包装费每双, 12000元国内运杂费共计出口商检费350元,报关费150元,港杂费900元,其它费用共计1500元吉信公司的银行贷款的年利率为8%,按成交价0.5%(银行手续费为,预计垫款两个月.),计14%, 出口军靴的退税率为,:深圳到利物浦海运费, 美元40'一个货柜的包箱费率是3800,投保客户要求按成交价的110%. 3%的佣金保险费率为0.85%,并在价格中包括10%. 若吉信公司的预期利润为成交价的实际操8.25:1(备注:人民币对美元的汇率假定为)作中请按当时汇率计算. 试报每双军靴的FOB,CFR,CIF价格:注+预期利润FOB: 成本+国内费用出口运费+CFR: 成本+国内费用+预期利润出+出口运费++CIF: 成本国内费用+预期利润口保险费一. 核算成本=: 退税金额注=进货成本--退税金额( 实际成本=90-90/(1+17%) )X退税率进货成本/(1+增值税率元/双X14%=79.2308二. 核算费用+报关费+商检费+运杂费+(包装费=国内费用1.X /12 其他费用港杂费+)+进货总价X贷款利率X款贷月份=3X6,000+(12,000+350+150+900+1500)+540,0008%/12 X2 =18,000+14900+7200=40100 元/=6.6833双元单位货物所摊费用=40100元/6000 双X0.5% 银行手续费2. =报价X 3% =3. 客户佣金报价元=3800/6000 X 8.25=5.2247/双4. 出口运费 5. 报价X 110%X0.85% 出口保险费= (核算利润利润=报价X 10%): 关于FOBC3报价的核算银+报价FOBC3=实际成本+国内费用+客户佣金行手续费+预期利润FOBC3报价=79.2308+6.6833+FOBC3 X3%+= 10% X0.5%+FOBC3报价X 价报X( 3% +0.5% +10%) 85.914+FOBC3报价/美元报价=99.3227元=12.04可以算出FOBC3 双2004年六月,某出口公司出口陶瓷制餐具,进货成9%) 退税率,增值税17%含(套/元150本: 25个立方米计)需发生的费用有20尺货柜(按700200商检及报关费元,港杂费运杂费900元,深圳到,950元1300元,公司业务费元,其它费用利润为报2250美元.纽约20英尺货柜包箱费率货物外箱10%,美元对人民币汇率为1:8.27.价的我方对外报价为每0.4M*0.35M*0.38M.体积为美元,客户还价每套22套25.10美元CFR纽约. CFR纽约一、出口报价核算(报价数量核算一)英尺20在国际货物运输中,经常使用的是英尺集装箱的有效容积为英尺集装箱,20和40立方554025立方米,英尺集装箱的有效容积为建议按照集装箱可米。

出口报价核算及还价核算

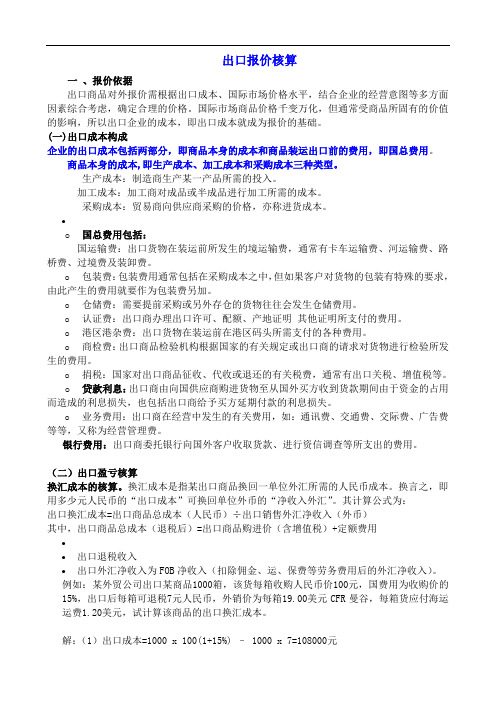

出口报价核算一、报价依据出口商品对外报价需根据出口成本、国际市场价格水平,结合企业的经营意图等多方面因素综合考虑,确定合理的价格。

国际市场商品价格千变万化,但通常受商品所固有的价值的影响,所以出口企业的成本,即出口成本就成为报价的基础。

(一)出口成本构成企业的出口成本包括两部分,即商品本身的成本和商品装运出口前的费用,即国内总费用。

商品本身的成本,即生产成本、加工成本和采购成本三种类型。

生产成本:制造商生产某一产品所需的投入。

加工成本:加工商对成品或半成品进行加工所需的成本。

采购成本:贸易商向供应商采购的价格,亦称进货成本。

•o国内总费用包括:国内运输费:出口货物在装运前所发生的境内运输费,通常有卡车运输费、内河运输费、路桥费、过境费及装卸费。

o包装费:包装费用通常包括在采购成本之中,但如果客户对货物的包装有特殊的要求,由此产生的费用就要作为包装费另加。

o仓储费:需要提前采购或另外存仓的货物往往会发生仓储费用。

o认证费:出口商办理出口许可、配额、产地证明其他证明所支付的费用。

o港区港杂费:出口货物在装运前在港区码头所需支付的各种费用。

o商检费:出口商品检验机构根据国家的有关规定或出口商的请求对货物进行检验所发生的费用。

o捐税:国家对出口商品征收、代收或退还的有关税费,通常有出口关税、增值税等。

o贷款利息:出口商由向国内供应商购进货物至从国外买方收到货款期间由于资金的占用而造成的利息损失,也包括出口商给予买方延期付款的利息损失。

o业务费用:出口商在经营中发生的有关费用,如:通讯费、交通费、交际费、广告费等等,又称为经营管理费。

银行费用:出口商委托银行向国外客户收取货款、进行资信调查等所支出的费用。

(二)出口盈亏核算换汇成本的核算。

换汇成本是指某出口商品换回一单位外汇所需的人民币成本。

换言之,即用多少元人民币的“出口成本”可换回单位外币的“净收入外汇”。

其计算公式为:出口换汇成本=出口商品总成本(人民币)÷出口销售外汇净收入(外币)其中,出口商品总成本(退税后)=出口商品购进价(含增值税)+定额费用••出口退税收入•出口外汇净收入为FOB净收入(扣除佣金、运、保费等劳务费用后的外汇净收入)。

国际贸易实务--出口价格计算

國際貿易實務-- 出口價格核算教材教法基隆商工李育娟出口價格的計算為國際貿易實務第一冊第五章的單元內容,由於列入勞委會國貿業務丙級檢定術科的考試大題,並且在國貿大會考也有此類考題。

因此對於學生而言,需瞭解其題目意義,並熟悉計算的公式,方能迅速又正確的完成作答。

以下係筆者教學心得分享:鑑定一.觀念介紹1.包裝尺寸的單位換算常見的包裝尺寸為公制的公分(cm),以及英制的英吋(inch)二種。

而運費資料則是以公制的立方公尺(CBM)作為運費計算標準,因此必須先做單位換算。

依題目要求若計算過程CBM 無法整除,則計算至小數點第4位,四捨五入後取3位。

●1公尺(m) = 100公分(cm) ;1立方公尺(CBM) = 1000000立方公分(cm)●1英呎(foot) = 12 英吋(inch) ;1立方英呎(CFT) = 1728 立方英吋●1公尺(m) = 3.28084英呎(foot) ;1立方公尺(CBM) = 35.315立方英呎(CFT;才)2.價格的組成價格組成的考慮因素主要分為:基本價格、出口費用、預期利潤三大部分。

基本價格為出口商向供應商採購貨品的成本,因為係對國外客戶報價需以外幣(例如:美元)作為計算單位;出口費用則以業務費率估算;而預期利潤則是以出口商自行預估的利潤率來計算。

另外,需要注意的是報價為淨價或是含佣價,例如CIFC3則表示含佣金3%之CIF(運保費在內交貨條件)價格。

計算公式如下:FOB = 成本+ 業務費+ 利潤CFR = (成本+運費) + 業務費+ 利潤CIF = (成本+運費) + 保費+ 業務費+ 利潤CIFC3 = (成本+運費) + 保費+ 業務費+ 利潤+ 佣金3.買/賣匯率的選擇由於出口價格的核算係以出口商的角度,並考慮出口結匯時本國貨幣可能升(貶)值的匯兌風險,因此選擇「買入匯率」(Buying Rate)做為價格的計算。

二.範例演示(一).出口價格核算,以98年勞委會公佈之測試參考資料考題說明:根據以下資料,對貨號A與貨號B二種以體積噸計算海運運費的貨物,分別以併櫃與整櫃運量,核算相關運費與報價。

例题——出口价格核算

出口商品价格构成及核算实验的目的与要求:了解进出口业务中出口商进行成本核算的目的和意义,出口商品价格、成本核算的内容以及怎样填制出口商品成本核算单。

重点掌握出口商品价格的构成、成本及费用的计算方法,了解出口商品中税收的比重。

一、出口商品价格的构成出口商品价格的构成为生产成本、费用和利润三大要素。

其中:(一)出口商品的成本包括生产成本、加工成本和采购成本三种类型:1.生产成本:制造商生产某一产品所需的投入.2.加工成本:加工商对成品或半成品进行加工所需的成本。

3.采购成本:贸易商向供应商采购商品的价格,亦称购货成本。

对出口商来说,需要了解的主要是采购成本,成本占的比重最大,因而成为价格中的重要组成部分。

(二)出口商品费用1.直接费用:包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税(出口关税、增值税),出口运费、保险费、佣金2.间接费用:通讯费、交通费、经营管理费等3.银行费用:银行利息、通知费、寄单费、电汇费、改证费国内费用=(1+2+3)国外费用=出口运费、保险费、佣金(直接费用)(三)预期利润二、出口报价核算(顺算法)出口商品价格核算操作要点:出口报价核算有顺算法和逆算法之分,顺算法主要用于成本、费用和利润的叠加以产生正确的报价;而逆算法则是在进口商还价产生之后,用假定收入(进口商还价)减去实际支出(成本、费用)等于利润的原理来核对进口商还价或(出口报价)是否正确无误,出口商有无销售利润,并作出是否成交的最后决定。

(一)成本核算首先购货成本中包括了17%的增值税,而增值税的征收及退还均应根据货物本身的价格(即不含税的价格)而不是购货成本,因此:1。

购货成本购货成本(含税价)=货价(不含税价)+增值税额=货价(不含税价)×(1+ 增值税率)其中:增值税额=货价(不含税价)×增值税率2. 出口退税出口退税额=购货成本(含税价)×出口退税率(1+ 增值税率)=货价(不含税价)×出口退税率实际成本=购货成本-出口退税额(二)国内费用核算(参考国际贸易实务)1.直接费用:包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税(出口关税、增值税),2.间接费用:通讯费、交通费、经营管理费等3.银行费用:银行利息、通知费、寄单费、电汇费、改证费(三)国外费用核算(参考国际贸易实务)1.出口运费核算(1)杂件货物(散货)运费核算以海运为例,杂件货物(散货)海运运费由基本运费和附加运费组成。

出口报价的价格计算与还价核算

出口报价的价格计算以及还价核算出口报价通常使用FOB,CFR,CIF这三种报价.对外报价时,应该按如下步骤进行:明确价格构成,确定成本,费用和利润的计算依据,然后将各部分合理汇总.以下用实例说明FOB的对外报价核算.例:吉信贸易公司收到英国一公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺货柜)的询盘,经了解每双军靴的进货成本为人民币90元(含增值税17%)进货总价: 90X6000=540,000元出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港杂费900元,其它费用共计1500元吉信公司的银行贷款的年利率为8%,预计垫款两个月,银行手续费为0.5%(按成交价计),出口军靴的退税率为14%,海运费:深圳到利物浦,一个40'货柜的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%的佣金.若吉信公司的预期利润为成交价的10%.备注:人民币对美元的汇率假定为8.25:1(实际操作中请按当时汇率计算)试报每双军靴的FOB,CFR,CIF价格.注:FOB: 成本+国内费用+预期利润CFR: 成本+国内费用+预期利润+出口运费CIF: 成本+国内费用+预期利润+出口运费+出口保险费一. 核算成本实际成本=进货成本--退税金额( 注: 退税金额=进货成本/(1+增值税率)X退税率=90-90/(1+17%) X 14%=79.2308元/双二. 核算费用1. 国内费用=包装费+(运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12X 贷款月份=3 X 6,000+(12,000+350+150+900+1500)+540,000 X 8%/12 X2 =18,000+14900+7200=40100元单位货物所摊费用=40100元/6000双=6.6833元/双2. 银行手续费=报价X0.5%3. 客户佣金=报价X 3%4. 出口运费=3800/6000 X 8.25=5.2247元/双5. 出口保险费=报价X 110%X0.85%核算利润(利润=报价X 10%)关于FOBC3报价的核算:FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.2308+6.6833+FOBC3报价X 3%+ FOBC3报价X0.5%+FOBC3报价X 10% = 85.914+FOBC3报价X( 3% +0.5% +10%)可以算出FOBC3报价=99.3227元=12.04美元/双2004年六月,某出口公司出口陶瓷制餐具,进货成本150元/套(含17%增值税,退税率9%)20尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报关费200元,港杂费700元,公司业务费1300元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元.利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4M*0.35M*0.38M.我方对外报价为每套25.10美元CFR纽约,客户还价每套22美元CFR纽约.一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

国际贸易实务第二章价格术语及报价核算

6

图表2—2 买卖双方义务对照表

A 卖方义务

A1 提供符合合同规定的货物 A2 许可证、其他许可和手续 A3 运输合同与保险合同 A4 交货 A5 风险转移 A6 费用划分 A7 通知买方 A8 交货凭证、运输单据或有

同等作用的电子讯息 A9 查对、包装、标记 A10 其他义务

B 买方义务

B1 支付价款 B2 许可证、其他许可和手续 B3 运输合同与保险合同 B4 受领货物 B5 风险转移 B6 费用划分 B7 通知卖方 B8 交货凭证、运输单据或有同等作

9

第三节 国际贸易中六种主要的价格术语

为便于记忆,将上述十条归纳如下三方面

卖方

买

方

常规 责任

共同责任

1.交货并通知 2.出口手续 3.交单

1.收货、付款 2.进口手续 3.受单

风险、费用划分以装运港船舷为界

主要 责任

1.运输 2.保险

10

第三节 国际贸易中六种主要的价格术语

一、FOB ----Free on Board (三)风险划分界限问题

(3)CIF卸到岸上 (CIF landed):指货物到达目的港后, 包括驳船费和码头捐在内的卸货费由卖方负担。

(4)CIF钓钩下交货(CIF ex tackle): 指卖方负担货物从 舱底吊至船边卸离钓钩为止的费用,之后由买方负担。

15

第三节 国际贸易中六种主要的价格术语

三、CFR ----Cost and Freight (Named Port of Destination) 成本加运费价(……指定的目的港)

23

第四节 其他七种价格术语

六、DDU——Delivered Duty Unpaid…Named Place of Destination目的地未完税交货(…指定目的地) 1、卖方未办理出口清关手续 2、适合各种运输方式

出口价格的核算(1)

(二)出口商品对外报价核算应注意的问题

1、报价前应仔细核算各种数据,做到尽量精确。具体核算方 法分为总价核算和单价核算两种。总价法比较精确,但要将 核算结果折算成单价才能对外报价,单价法可以直接求出报 价,但计算过程中要保留多位小数(核算时保留四位,报价 时保留两位),以保证报价的准确性。上例的核算,采用的 就是单价法。 2、出口货物涉及的各种费用,在报价前大部分还没有发生, 因此对费用的核算只是一种估算。估算的方法两种:一种是 费用额相加法,另一种是按所规定的费用率进行估算。具体 采用哪一种核算方法,可根据业务的实际情况进行选择。 3、按照报价的一定百分比计费的部分应一次求出、定准。否 则,容易造成报价的低估。

例 我国A出口公司收到法国B公司求购8000双牛皮鞋 (计一个40英尺集装箱)的询盘,经向供货厂家了解每双 皮鞋的进货成本为l00元 (含17%的增值税),出口包装费 每双3· 5元,国内运杂费13000元,出口商检费400元, 报关费150元,港区杂费800元,认证费、经营费等共计 1600元,A公司进行此项交易时先从银行贷款,再用之 购货出□,为买方垫款30天 (一个月),银行利率为7%, 银行手续费率为0· 5%(按成交价计),出口皮鞋的退税率 为14%,从青岛启运到马赛 (Marseilles)的海运费4000 美元,以成交价的110%投保一切险和战争险,保险费率 分别为0· 6%和0· 2%。B公司要求在报价中包括其3%的佣 金,A公司的预期利润率为成交额的10%,人民币对美元 的汇率为8· 25:1。现分别以FOB、CFR、CIF三种价格 对外报价。

国际贸易实务案例

2009.05.05

一、出口报价的核算

(一)出口商品对外报价的核算 所谓出口报价是指出口商向国外进口商出售某种商品报 出的价格。出口通常使用FOB、CFR和CIF三种价格进行核 算和对外报价。具体按如下步骤进行: 第一,明确价格的构成; 第二,确定成本、费用和利润; 第三,对各部分进行计算和汇总。 下面举例说明以FOB、CFR、CIF三种贸易术语对外报 价的核算。

国际贸易实务课件--第五章进出口商品的价格

因此,增值税由生产企业交,但国家向外贸企业退税。

.

二、进出口经济效益的核算 (一)进出口商品盈亏额和盈亏率 180页 盈亏率大于0盈利,反之亏损 盈亏率越大越好 (二)换汇成本 181页 换汇成本高于银行外汇牌价亏损,反 之盈利 换汇成本越低越好

.

习题3

• 我出口健身椅1000只,出口价每只USD17.30 CIF 纽约,海运费为USD2160,保险费为USD112。 收购价每只人民币117元(含17%税),费用定 额率为10%,出口退税率9%。银行美元买入价为 8.28元。求换汇成本和出口商品盈亏额。

.

习题4

• 我某外贸公司出售一批货物到日本,总价为10万 美元CIFC5横滨,其中海运费和保险费占12%。 货物国内购进价为70.2万元(含税价),外贸公 司的定额费用率为5%,退税率为9%。结汇时银 行美元买入价为8.10元每美元。试计算这笔出口 交易的换汇成本和盈亏率。

.

习题5

• 某公司出口一批商品,原报价为CFRC3% 曼谷每公吨USD6600。外商要求该报 CFRC5%曼谷,在FOB净收入不减少的情 况下,该公司应该报价为多少?

.

四、佣金和折扣的支付方法 1 佣金通常由我出口企业收到全部货款 后再支付给中间商或代理商。 2 折扣一般由买方在支付货款时扣除。 3 具体的支付时间应该在合同中详细列 明。

.

税负转移 A应交纳0.17元增值税额。但A能通过提高价格的方法进

行税负转移。 假若A不用交税 A卖一支钢笔1元,能获利0.1元 要交税0.17元,因此要把价格调整为1.17元 在不改变获利数量的情况下,可以提高价格0.17元

国际贸易操作实训 第二章 出口报价核算

出口换汇成本=

19

例:

我某外贸公司出口工艺品一批到英国,共 6000个,货装一20’的集装箱。已知每个 工艺品采购价为78.00元人民币,出口增值 税为17%,退税率为13%,国内费用总计 6000元人民币,投保一切险,保费率为 0.8%,到伦敦一20’的集装箱包箱费为 2100美元,双方最后以USD12.16/PC CIF London 成交,中行外汇牌价 USD1=RMB6.82/6.85。那么这批交易的出口 换汇成本为多少? 分析:

21

二、对外报价中各个要素的核算

(一)出口运费的核算

集装箱 规格

20英呎柜 40英呎柜 40英呎(HQ) 高边柜

有效容积

25 m³ 55 m³ 76 m³

有效载重

17.5mt 24.5mt 27.59m

22

我们在出口业务中,采用集装 箱运输计算集装箱的容量,分 为重量和体积两种,对于重货 按重量吨计算;20’的有效载 重为17.5公吨;40’集装箱按 24.5公吨来计算。对于轻货, 按体积来计算,如20’的有效 容积为25立方米,40’的有效 容积为

退税收入= 货价(出厂价)×退税率 因为: 购货成本(即含税价/采购价) =货价(出厂价)×(1+增值税率) 所以:

货价=

购货成本

1+增值税率

购货成本 1+增值税率 ×退税率

14

退税收入= 货价×退税率=

(二)实际成本计算

实际成本

=购货成本—退税收入 =购货成本—

购货成本

11

根据目前中国银行美元 外汇牌价为USD1= RMB7.61(买入价), 意味着这笔交易每收入 1美元净获利7.616.91=0.70元人民币。

《国际贸易实务(第四版)》第六章进出口商品价格核算

例题

解: 购货成本

实际成本=—————×(1+增值税率—出口退税率) 1+增值税率 500×(1+13%-9%) =————————— 1+13% =460.18元人民币 1200+150+200+650+2000+1000

人民币底价 外币价=------------------

人民币对外币买入价

2.底价为外币改报本币 本币价=外币底价×人民币对外币的卖出价

3.由一种外币改报另一种外币,均以买入价换算或均 以卖出价换算。

三、外汇保值条款 1.计价货币和支付货币均为同一“软币”,确定订约 时这一货币与另一“硬币”的汇率,折算成硬币,支付时 再按当日汇率折算成原货币支付。 2.按“软币”计价,“硬币”支付。 3.按“软币”计价,“软币”支付。

国内费用=-----------------------------200

=26元人民币

例题

2400×6.454

国外运费=---------=77.45元人民币

200

实际采购成本+国内费用

FOB价=------------------------

1-利润率

460.18+26

540.20

=----------=540.20元人民币 折 ---=83.75美元

海洋运费:从深圳出口陶瓷餐具至加拿大多伦多,一个 20英尺集装箱包箱费率为2400美元。

货运保险:CIF成交金额的基础上加10%投保中国人民保 险公司海运货物保险条款中的水渍险、碰损破碎险和战争 险,费率分别为:0.5%、0.3%和0.16%。

客户佣金:成交价格的5%。报价利润:报价的10%。 报价汇率:100美元兑换700元人民币。

国际贸易实务第四章 国际贸易价格及核算

6

考核一笔出口业务经营效果的另一个指标是 盈亏额。出口盈亏额是指出口一笔商品的利 润额或者亏损额。用公式表示为:

出口盈亏额 = 出口销售人民币总收入——出 口总成本(人民币)

出口销售人民币总收入= FOB外汇收入x结汇 当天外汇牌价买入价

3

在出口业务中,出口商品价格的定价应在考虑国际 市场同类商品价格的同时,应考虑以下因素:

1. 商品本身的质量和档次; 2.考虑运输时间、运输距离和运输成本; 3. 交货条件; 4.充分考虑商品的季节性因素; 5.考虑成交数量; 6.考虑支付条件; 7.考虑汇率风险; 8.考虑国际市场上该类商品价格走势; 9.考虑商品的稀缺性和可得性。

1)FOB价格 = CFR价格 —国外运费 2)CIF价格 = CFR/1-(1+保险加成率)x保险

费率 3. 已知CIF价格,需要转换为FOB、CFR价格,

则可以转换为: 1)FOB价格 = CIF价格 x – 国外运费 2)CFR价格 = CIF价格 x 1-(1+保险加成率)

x保险费率

盈亏率 =出口盈亏额/出口人民币总成本x100%

=583.2/2106 x100%

= 27.69% 10

二、出口成本的控制关键在成交前做好准备工作

11

1. 出口商品报价非常关键; 2.出口总成本的控制; 3.人民币升值问题。

12

13

在国际贸易中,当出口商品报价中包括佣 金时,称为含佣金价格,简称为含佣价。 其表示方法可以直接在贸易术语后加英文 字母“C”加佣金率表示,如:USD2000 Per Metric Ton FOBC5% Shanghai,也可以 用文字表示出来,如:USD2000 Per Metric Ton FOB Shanghai including 5% commission。

国贸实务价格核算

按照体积计算

纸箱放置方法一: 集装箱内尺寸: 长12050mm×宽2343mm×高2386mm 纸箱在集装箱内的对应位置为: 长580mm×宽440mm×高475mm 集装箱长、宽、共可装箱量为: 长20.77箱×宽5.3箱×高5.02箱 去纸箱误差,集装箱可装纸箱数为:长20箱×宽5箱×高5箱=500箱 体积为60.61立方米

计算: 按照体积计算67.4×0.9÷(长0.58m×宽 0.38m×高0.42m)=655箱(60.63CBM) 按照重量计算27380÷20=1369箱 最大的装箱数量应为655箱。

在国际货物运输中,经常使用的是20′集装 箱和40′集装箱,20′集装箱的有效容积为25 立方米,限重17.5公吨,40′集装箱的有效容 积为55立方米,限重26公吨。 启发:在合同和信用证中应尽量有“溢短装 条款”,以便在实际装箱时能够“进退自 如”。

二、货物的价格计算

1.货物的价格构成 在国际货物买卖中,货物的价格包括成本、 费用(人民币费用、外币费用)和预期利润三 大要素。 (1)成本(cost)。出口货物的成本主要是 指采购成本。它是贸易商向供货商采购商品的 价格,也称进货成本。它在出口价格中所占比 重最大,是价格中的主要组成部分。

例

装箱条件:一批服装产品出口,所采用的包 装纸箱尺寸为长580mm×宽380m× 高420mm,每箱毛重20公斤,用40英尺钢 质集装箱,箱内尺寸为长12050mm× 宽2343mm×高2386mm,内容积为 67.4CBM,最大载重量为27380KGS,迅速 计算该集装箱最多可装多少纸箱。

三、出口货物的价格核算要点 以及步骤

国际贸易实务应用教程进出口商品的价格与核算.pptx

一、工厂与出口商的交易--内销合同

工厂利润 = 合同金额-成本-公司费用-增值税-消费税

1、从市场或产品展示中查得产品生产成本 如:10004 香水 成本 CNY130 (先根据成本估算税费)

点入税率查询,输入海关代码33030000 得到税率

增值税=合同金额/(1+增值税率)×增值税= 220×17% ÷1.17= 31本=出口总成本(人民币) /出

口销售外汇净收入(美元) ❖表示出口需要用多少人民币换回一美元。

Company Logo

有出口退税时

❖退税收入=货价(出厂价)X出口退税率 ❖购货成本(含税价或采购价)=货价(出厂

价)X(1+增值税率) ❖实际成本=购货成本-退税收入 ❖出口换汇成本=实际成本+国内费用(人民

消费税=合同金额/(1+增值税率)×消费税=220×30% ÷1.17= 56.41

公司费用(通过其他费用查询)= 220×5%=11

利润:220-130-31.966-56.410-11= -9.376

Company Logo

一、工厂与出口商的交易--内销合同

可以先算出盈亏平衡点 (1)盈亏平衡时,利润为0,

合同内容可以先不填写

2、通过添加单据,加入出口 预算表,做出口预算

Company Logo

3、如何做出口预算(用本币)

进出口商商议成交方式,贸易 术语,出口商掌握进货成本, 进口商了解进口国市场价格, 可以先制定个大致价格和数量

合同金额--双方议定的 合同金额,需换算成本币 EUR 60 per bottle CIF Oslo 合同金额=60×8.2456×1000=CNY494,736

海运费 ——在“淘金网”的“运费查询”挪威港口奥斯陆 总体积 0.036×4=0.144CBM 总毛重 21.5×4÷1000=0.086TNE

出口报价核算及还价核算

出口报价核算一、报价依据出口商品对外报价需根据出口成本、国际市场价格水平,结合企业的经营意图等多方面因素综合考虑,确定合理的价格。

国际市场商品价格千变万化,但通常受商品所固有的价值的影响,所以出口企业的成本,即出口成本就成为报价的基础。

(一)出口成本构成企业的出口成本包括两部分,即商品本身的成本和商品装运出口前的费用,即国总费用。

商品本身的成本,即生产成本、加工成本和采购成本三种类型。

生产成本:制造商生产某一产品所需的投入。

加工成本:加工商对成品或半成品进行加工所需的成本。

采购成本:贸易商向供应商采购的价格,亦称进货成本。

•o国总费用包括:国运输费:出口货物在装运前所发生的境运输费,通常有卡车运输费、河运输费、路桥费、过境费及装卸费。

o包装费:包装费用通常包括在采购成本之中,但如果客户对货物的包装有特殊的要求,由此产生的费用就要作为包装费另加。

o仓储费:需要提前采购或另外存仓的货物往往会发生仓储费用。

o认证费:出口商办理出口许可、配额、产地证明其他证明所支付的费用。

o港区港杂费:出口货物在装运前在港区码头所需支付的各种费用。

o商检费:出口商品检验机构根据国家的有关规定或出口商的请求对货物进行检验所发生的费用。

o捐税:国家对出口商品征收、代收或退还的有关税费,通常有出口关税、增值税等。

o贷款利息:出口商由向国供应商购进货物至从国外买方收到货款期间由于资金的占用而造成的利息损失,也包括出口商给予买方延期付款的利息损失。

o业务费用:出口商在经营中发生的有关费用,如:通讯费、交通费、交际费、广告费等等,又称为经营管理费。

银行费用:出口商委托银行向国外客户收取货款、进行资信调查等所支出的费用。

(二)出口盈亏核算换汇成本的核算。

换汇成本是指某出口商品换回一单位外汇所需的人民币成本。

换言之,即用多少元人民币的“出口成本”可换回单位外币的“净收入外汇”。

其计算公式为:出口换汇成本=出口商品总成本(人民币)÷出口销售外汇净收入(外币)其中,出口商品总成本(退税后)=出口商品购进价(含增值税)+定额费用••出口退税收入•出口外汇净收入为FOB净收入(扣除佣金、运、保费等劳务费用后的外汇净收入)。

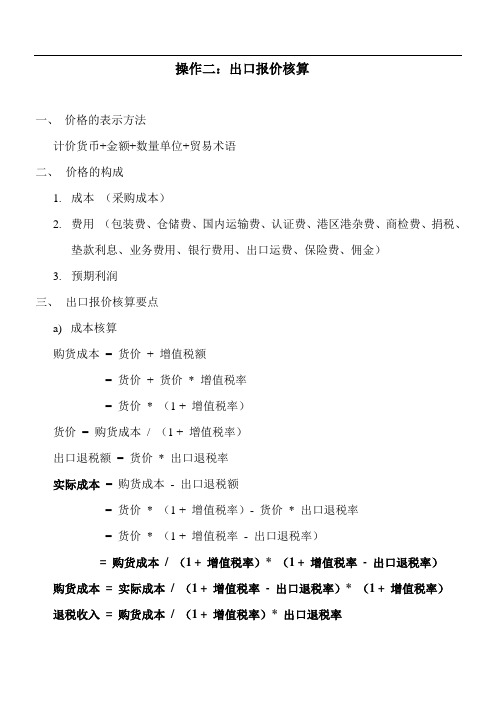

操作二、四 出口报价 、还价 (3)

操作二:出口报价核算一、价格的表示方法计价货币+金额+数量单位+贸易术语二、价格的构成1.成本(采购成本)2.费用(包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税、垫款利息、业务费用、银行费用、出口运费、保险费、佣金)3.预期利润三、出口报价核算要点a)成本核算购货成本= 货价+ 增值税额= 货价+ 货价* 增值税率= 货价* (1 + 增值税率)货价= 购货成本/ (1 + 增值税率)出口退税额= 货价* 出口退税率实际成本= 购货成本- 出口退税额= 货价* (1 + 增值税率)- 货价* 出口退税率= 货价* (1 + 增值税率- 出口退税率)= 购货成本/ (1 + 增值税率)* (1 + 增值税率- 出口退税率)购货成本= 实际成本/ (1 + 增值税率- 出口退税率)* (1 + 增值税率)退税收入= 购货成本/ (1 + 增值税率)* 出口退税率b)运费核算租船---- 大宗初级产品班轮---- * 件杂货[运费构成、计费标准(W ,M)、运费计算步骤]●集装箱---- 拚箱货(件杂货基本费率加附加费)●整箱货(包箱费率---FAK, FCS, FCB)c)保险费、佣金和利润核算出口保险费的计算在出口交易中,若以CIF或CIP术语成交,出口方就需计算保险费。

保险费=保险金额×保险费率大家要注意保险费的计算基础即保险金额是怎样计算的:保险金额=CIF (CIP) 货价×(1+保险加成率)根据国贸惯例,保险加成率通常为10%,这是因为,卖方进行交易的目的是为了赚取利润,而不单单是就货物成本进行交易,这10%的保险加成使得卖方在货物遭遇承保范围内的风险时可得到包括货物成本和交易利润的补偿。

因此,保险费=CIF (CIP) 货价×(1+保险加成率)×保险费率含佣价与净价的换算包含佣金的价格即为含佣价。

不包含佣金的价格为净价(NET PRICE),净价与含佣价的换算关系是:净价=含佣价-佣金佣金=含佣价×佣金率净价=含佣价-含佣价×佣金率=含佣价×(1 -佣金率)净价含佣价=1 -佣金率佣金和银行手续费的计算前面已提到佣金=含拥价×佣金率,佣金率是双方商定的,主要是要清楚佣金的计算基础含拥价按什么计算。

出口报价核算与还价核算 - 国际贸易实务共20页文档

60、生活的道路一旦选定,就要勇敢地 走到底Байду номын сангаас,决不 回头。 ——左

出口报价核算与还价核算 - 国际贸易实务

31、园日涉以成趣,门虽设而常关。 32、鼓腹无所思。朝起暮归眠。 33、倾壶绝余沥,窥灶不见烟。

34、春秋满四泽,夏云多奇峰,秋月 扬明辉 ,冬岭 秀孤松 。 35、丈夫志四海,我愿不知老。

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三步:将成本、费用、利润各部分合理汇总。

CIFC3报价=实际采购成本+国内费用+佣金+利润+海洋 运费+保险费 设CIFC3报价为Z元/套。 Z=166.1538+10.3036+3%Z+6%Z+27.5+110%×(0.8% +0.2%)×Z 0.899Z=166.1538+10.3036+27.5 Z=226.8714(元/套)=32.41 (美元/套) 。

• 出口报价通常采用FOB,CFR,CIF三种 价格术语来确定某价格术语卖方需要承 担的责任及费用。

• 对外报价前应按以下步骤进行核算

– 明确不同价格术语下的价格构成。 – 确定成本、费用和利润等的计算依据。 – 将费用、货物成本及预期利润等各项内容进

行汇总,汇总时注意 货币单位要一致 计费单位要一致

12

第二步:确定成本、费用、利润等的计算依据。

商品数量:280 箱 实际采购成本=180-180÷(1+0.17)×9%=166.1538 (元/套) 国 内 费 用 =(2000 + 100 + 150 + 280×2 + 600 + 1800)÷(280×2)+ 2÷2=10.3036(元/套) 海洋运费=2200÷(280×2)×7=27.5(元/套) 保险费=CIF报价×110%×(0.8%+0.2%) 佣金=所报价格×3% 利润=所报价格×6%

14

出口还价核算

目的: 在收到对方还价后,求出如接受对方所还价 格,公司的销售利润或成本利润还有多少?

报价(销售收入)=成本+费用+利润

利润=销售收入-费用-成本

(倒算法)

15

出口还价核算例题

我方向瑞典某公司出口塑料餐具一批,货号BY200234;

包装方式10打/纸箱;纸箱尺码50×40×24CM;每纸箱货

出口商品的价格构成主要包括成本、费用 和利润三大要素。

– 利润:指出口商报价时预期的利润,是出口报 价的重要组成部分,它直接关系到出口商的经 济效益。在实际业务中,有两种计算利润的基 准,一是以商品的生产成本或采购成本作为计 算利润的基数,另一种是以销售价格作为计算 基数。

6

出口报价核算的步骤

3

出口商品的价格构成

出口商品的价格构成主要包括成本、费用 和利润三大要素。

– 成本:出口商品的成本有生产成本、加工成本 和采购成本(进货成本)三种类型。在出口商 品价格中,成本所占的比重最大,因而成为价 格中的重要组成部分。无论是生产成本还是采 购成本(进货成本)都含有商品在国内已征过 的增值税。

7

出口报价核算例题

某公司欲出口一批不锈钢厨具至南非开普敦,货号 SA1012RG。数量:一个20英尺集装箱(内装280纸 箱)。包装方式:2套/纸箱。含税采购成本:180元 人民币/套。已经查明上海至开普敦20英尺FCL海洋 运费为2200美元。增值税率为17%退税率为9%。投 保险别为一切险加战争险,保险费率分别为0.8%和 0.2%。这批货一个20英尺集装箱支付国内运费2000 元;出口商检费100元;报关费150元;港区港杂费 600元;其他业务费用1800元。包装费每纸箱2元。 公司预期利润率为成交金额的6%,客户要求成交金 额的3%作为佣金。请报出该货号CIFC3 Cape town 美元单位价格(以套为单位)。人民币对美元汇率: 7:1。

海洋运费:从上海到斯德哥尔摩港一个20’集装箱运费为

1350美元。汇率:人民币对美元为7:1。支付中间商佣金率:

5%。公司预期利润率:10%。对方还盘CIFC5的价格为9.2美

元,如果接受对方的还价,计算我方总利润额和销售利润

物毛/净重24/18KGS;采购成本60元/打;增值税率17%;

退税率9%。订货数量:一个20英尺集装箱,共5200打。

国内费用:包装费5元/箱,每个20英尺集装箱费用包括

仓储费500元,国内运杂费800元,商检费150元,报关费

50元,港口费用400元,业务费用1200元,其他费用2100元。

保险:发票金额加成10%,投保一切险0.7%和战争险0.3%。

4

出口商品的价格构成

出口商品的价格构成主要包括成本、费用 和利润三大要素。

– 费用:由于进出口交易通常为跨越国界的买卖, 其间所要发生的费用远比一般国内贸易复杂。 在出口商品价格中,费用所占的比重虽然不大, 但因其内容繁多,且计算方法不尽相同,因而 成为价格核算中较为复杂的一个方面。

5

出口商品的价格构成

国际贸易实务

价格术语专题(第四讲)

宁波广播电视大学 贺晓文

1

本讲主要内容

主要内容 –出口报价目的 –出口商品的价格构成 –出口报价核算的步骤 –出口报价核算 –进口报价核算

难点及重点 –出口报价核算

2

出口报价的目的

出口报价的目的 – 通过所报价格中的价格术语,使双方 明确各自在费用上应承担的责任 – 确定出口商品价格 – 促进双方尽快就价格达成一致,并最 终成交

货价=含税采购成本÷(1+增值税率)

实际采购成本

=含税采购成本-含税采购货成本÷(1+增值税率)×

退税率

11

保险费=投保金额×保险费率 根据国际贸易惯例,投保金额通常是在CIF价的基础上加 一定百分比,一般为10%,称为加成率。所以: 投保金额(或保险金额) =CIF+CIF×投保加成率=CIF×(1+投保加成率) 保险费=CIF×(1+投保加成率)×保险费率

金额

税 税额 率

不锈 SA10 套 1 钢厨 12RG 具

153.8462 153.8462 17% 26.1538

价税 (大写)壹佰捌拾圆整 (小写)180.00 合计

销售 XX不锈钢制品厂 备注 单位

10

实际采购成本(实际成本) =含税采购成本-出口退税额

பைடு நூலகம்

出口退税额=货价×退税率

含税采购成本(工厂供货价格) =货价+增值税额 =货价+货价×增值税率

8

例题讲解

第一步:明确不同贸易术语下的价格构成。

该商品CIFC3 Cape Town构成:

商品实际采购成本 国内费用(国内运费,商检费,报关费、港区港杂

费、其他业务费、包装费)

预期利润 佣金 海洋运费 保险费

9

购货 XX进出口公司 密码区 单位

货物 规格 单 数 单价 名称 型号 位 量