中小板上市公司现金分红力度和分红倾向分析.doc

中小板上市公司股利政策现状分析

中小板上市公司股利政策现状分析摘要:本文对2012年-2016年中小板上市公司的股利政策现状进行了统计分析,发现中小企业板上市公司分配股利的企业众多,股利的分配形式也具有多样性,但以“派现”和“派现+转增”的股利分配方式居多,现金股利的支付水平较高。

同时也在超能派现的现象,股利政策缺乏连续性和稳定性。

关键词:中小板;股利政策;现状一、中小板上市公司概况中小板成立于2004年5月27日,它的出现是深圳证券交易所为了适应资本市场的发展,鼓励自主创新而专门设置的中小型公司聚集板块。

随着资本市场的发展,中小板上市公司在资本市场中的地位越来越重要,并且在发展的过程中也获得了巨大的成功,为中小企业提供了很好的融资平台。

截止2016年底,中小板上市公司数量已经达到822家,相较于2004年初始的8家企业来说,增长是很快速的,也可以看出中小板上市公司未来的市场潜力。

二、中小板上市公司股利政策现状分析(一)分配股利的企业居多,但还是存在不分配现象股利的分配是投资者投资的动力源泉,中小板上市公司深刻意识到这一点,在中小板上市公司发展过程中,大部分企业是进行了股利分配的。

2012年-2016年中小板上市公司的数量分别是701家,701家,732家,776家和822家,分配股利的上市公司分别有585家,604家,605家,598家,677家,可见,中小板上市公司分配股利的公司占据绝大部分,平均占比80%以上。

同一时期,深圳主板市场分配股利的上市公司占比在24%-31%之间波动,进行股利分配的企业占比很低。

这说明相较于深圳主板市场,中小板上市公司进行股利分配的企业占比较高。

但是在这其中,还是有一部分公司不分配股利,虽然比重比较小,在17%-23%之间徘徊,但是对于股东来说,这不利于投资者继续投资该公司,有损企业形象。

(二)分配形式多样,侧重于派现目前我国的资本市场,上市公司支付给股东的股利一般是股票股利和现金股利,但是在实际操作过程中,也出现了各种混合方式来支付股利,如:“派现+送股”、“派现+转增”、“派现+送股+转增”等。

我国上市公司现金分红问题分析

我国上市公司现金分红问题分析黄一卉摘要:现金分红是股东的重要投资回报渠道,本文通过对近五年我国上市公司现金分红情况的描述分析,发现上市公司现金分红家数占比较大,但现金股利支付水平普遍较低的现象。

文章进一步指出上市公司现金分红的意义,并提出提高现金分红的政策建议。

关键词:现金分红;上市公司一、引言近年来监管层十分重视上市公司现金分红,回报投资者的问题,发布多项鼓励上市公司进行现金分红的政策,并将现金分红作为条件与上市公司再融资联系起来,并且在2013年11月发布《上市公司监管指引第3号———上市公司现金分红》,要求上市公司在章程中明确现金分红政策,督促其严格执行,强化其现金分红承诺与执行的一致性。

现金分红是股东获得投资回报的重要途径,也能向外界传递公司经营、财务情况良好的信息,但现金分红的增加直接减少公司盈余,降低公司资产的流动性,公司出于降低资本成本,提高资产流动性,把握投资机会等考虑,可能偏向于减少现金分红。

并且我国目前上市公司大多“一股独大”,大股东为了避免控股权的稀释也未必愿意增加现金分红。

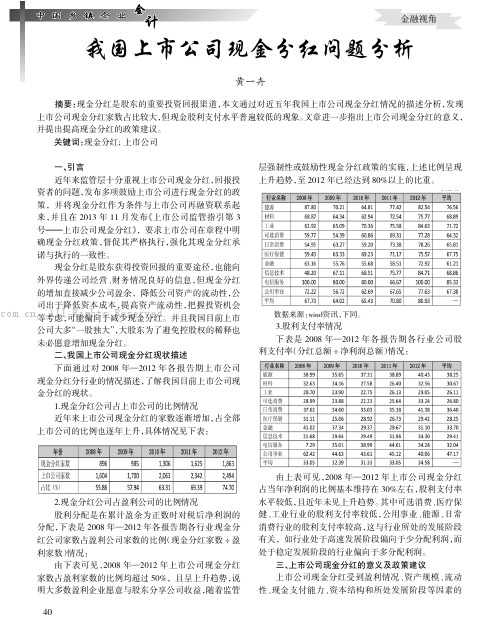

二、我国上市公司现金分红现状描述下面通过对2008年—2012年各报告期上市公司现金分红分行业的情况描述,了解我国目前上市公司现金分红的现状。

1.现金分红公司占上市公司的比例情况近年来上市公司现金分红的家数逐渐增加,占全部上市公司的比例也逐年上升,具体情况见下表:2.现金分红公司占盈利公司的比例情况股利分配是在累计盈余为正数时对税后净利润的分配,下表是2008年—2012年各报告期各行业现金分红公司家数占盈利公司家数的比例(现金分红家数÷盈利家数)情况:由下表可见,2008年—2012年上市公司现金分红家数占盈利家数的比例均超过50%,且呈上升趋势,说明大多数盈利企业愿意与股东分享公司收益,随着监管层强制性或鼓励性现金分红政策的实施,上述比例呈现上升趋势,至2012年已经达到80%以上的比重。

《2024年我国上市公司股利分配现状分析及政策建议》范文

《我国上市公司股利分配现状分析及政策建议》篇一一、引言随着中国资本市场的不断发展和壮大,上市公司股利分配问题逐渐成为投资者、企业及监管部门关注的焦点。

股利分配不仅是公司回报投资者的重要方式,也是衡量企业盈利能力及经营管理水平的重要指标。

本文将针对我国上市公司股利分配的现状进行深入分析,并提出相应的政策建议。

二、我国上市公司股利分配现状1. 股利分配水平总体偏低当前,我国上市公司股利分配水平相对偏低,多数公司倾向于将盈利留存,进行再投资或扩大生产规模。

这主要是由于国内资本市场尚未完全成熟,投资者对于股票的投资回报期望值较高,而股利分配往往难以满足这一期望。

2. 股利分配方式单一目前我国上市公司股利分配方式相对单一,主要以现金分红为主,股票股利等其他分配方式应用较少。

这种单一的分配方式在一定程度上限制了企业的灵活性,也难以满足不同投资者的需求。

3. 政策法规对股利分配的影响政策法规对上市公司股利分配具有重要影响。

近年来,监管部门出台了一系列政策,鼓励上市公司进行股利分配,以提高资本市场的投资回报。

然而,由于执行力度及企业自身因素等影响,政策效果尚未完全显现。

三、政策建议1. 提高股利分配水平为提高投资者信心及资本市场的投资回报,建议上市公司提高股利分配水平。

企业应根据自身经营状况、盈利能力及未来发展需求,制定合理的股利分配政策,确保投资者获得稳定的投资回报。

2. 丰富股利分配方式为满足不同投资者的需求,上市公司应丰富股利分配方式。

除了现金分红外,可适当增加股票股利、股票回购等方式,提高企业的灵活性。

同时,企业应加强与投资者的沟通与交流,了解投资者的需求和期望,制定符合投资者利益的股利分配政策。

3. 加强监管与执行力度监管部门应加强对上市公司股利分配政策的监管与执行力度。

一方面,要完善相关政策法规,明确股利分配的规范与要求;另一方面,要加强执行力度,对违反规定的公司进行严肃处理,确保政策的有效实施。

4. 推动资本市场健康发展为促进资本市场健康发展,应加强市场教育及投资者保护。

我国上市公司股利分配现状分析及政策建议

我国上市公司股利分配现状分析及政策建议我国上市公司股利分配现状分析及政策建议一、引言股利是上市公司向股东分配利润的方式之一,也是股东获得收益的主要途径之一。

股利政策的制定与执行直接关系到上市公司的治理结构、股东权益保护以及投资者的利益等诸多问题。

本文旨在对我国上市公司股利分配现状进行分析,并提出相关政策建议,以促进我国上市公司良好的股利分配机制的建立与完善。

二、我国上市公司股利分配现状分析1. 股利分配规模不断扩大根据最新统计数据显示,我国上市公司近年来股利分配规模逐年增长。

例如,2019年,上市公司累计分配股利超过5.7万亿元,同比增长超过10%。

这表明,我国上市公司愿意以更多的分红方式回报股东,积极推动利益共享。

2. 股利分配方式多样化在我国,上市公司股利分配方式逐渐多样化。

除了现金分红外,还有股票派息、转增股本、送红股等方式。

这种多样化的股利分配方式既满足了股东的需求,又使公司能够更好地循环利用资金,推动经济发展。

3. 股利分配不均衡问题依然存在尽管股利分配规模逐年增长,但我国上市公司间的股利分配不均衡问题依然存在。

一方面,一些优秀的上市公司分红较为丰厚,股东获得相对高额的分红收益;另一方面,一些中小型上市公司分红相对较少,甚至没有分红。

这导致了股利收益差距的存在,不利于资本市场的平稳运行与发展。

4. 股利政策执行存在问题尽管我国有一套相对完善的股利分配制度,但在实际执行中还存在一些问题。

首先,一些上市公司存在恶意扩大利润、操纵股利分配的情况,损害了股东权益。

其次,一些上市公司对盈利稀释采取了不合理的分红政策,导致分红效果不佳。

这些问题需要政府及监管机构加强对上市公司的监督与管理。

三、政策建议1. 加强对上市公司的监管政府及监管机构应加强对上市公司的监管,特别是对股利分配的监督与管理。

应建立健全信息披露制度,确保上市公司对外公布的财务数据真实准确。

同时,要严格监控上市公司的分红政策执行情况,防止恶意操纵股利分配,保护股东权益。

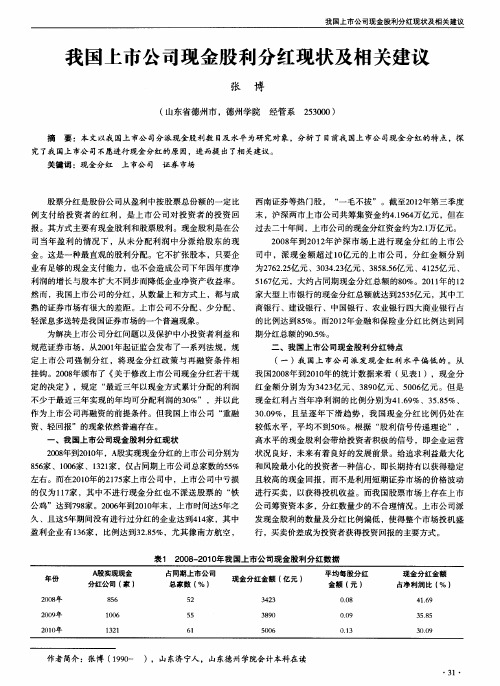

我国上市公司现金股利分红现状及相关建议

( 见 图1) 其 中2 0 0 8 年 的1 6 2 4 家上 市企 业 中 ,仅有 3 9

制性 的规 定 沪深市 场上 包括 主板 和创 业 板 的所 有 上市 公 司 ,应在半年度 和年度报表 中披露 现金股利分红 比例及派

送股票股利的方案 ,并予以说明。 ( 二 )改革 相 关税 收政 策 ,降低 现金 分 红 的成 本 费 用 。我 国个人 所得 税法 相关 规定 ,企业 的现 金分 红依 照

上 市公 司 证 券 市场

究了我 国上市公 司不愿进行 现金 分红的原 因,进 而提 出了相 关建议 。

关 键 词 :现ቤተ መጻሕፍቲ ባይዱ 分 红

股票分红是股份公 司从盈利 中按股 票总份额 的一定 比

西 南证 券等热 门股 , “ 一毛不拔 ”。截 至2 0 1 2 年第三季度 末 ,沪深两市 上市公 司共筹 集资金约4 . 1 9 6 4 万亿 元 ,但在

我 国上市公 司现 金股利分 红现状及相 关建议

我 国上市公司现 金股 利分红现状及相关建议

张 博

( 山东 省德 州 市 ,德 州学 院

摘

经管 系

2 5 3 0 0 0 )

要 :本 文以我 国上市公 司分派现金股 利数 目及水平为研 究对 象 ,分析 了 目前我 国上 市公 司现金 分红 的特 点,探

和风 险最小 化的投资者一种信 心 ,即长期持有 以获得稳定 且较高 的现金 回报 ,而不是利用 短期证券市场 的价格波动 公 司筹 资资本多 ,分红数量少 的不合理情况 。上市公司派 发现金股利 的数量及分红 比例偏 低 ,使得整个 市场投机盛 行 ,买卖价差成为投资者获得投资 回报的主要方式。

的仅为 1 1 7 家 ,其 中不进行 现金分红 也不派送 股票 的 “ 铁 进行买卖 ,以获得投机 收益 。而我国股票市场 上存 在上市 久 、且这5 年 期间没有进行过分红 的企业 达 ̄ 1 4 1 4 家 ,其 中 盈利 企业有 1 3 6 家 ,比例 达 ̄ ] 1 3 2 . 8 5 %,尤 其像南方 航空 ,

分红方案分析DOC

分红方案分析投资收益的构成上市公司分红的规则与程序上市公司分红的形式与内容上市公司分红水平分析上市公司分红过程中的复杂状态投资收益的构成进入1996年后,由于我国宏观经济形势的好转及宏观政策的转变,我国股市出现了一个持续一年多的牛市行情。

在这-轮行情中,追捧绩优股,热炒公司业绩成为与往年不同的最主要特点。

如四川长虹、深发展等股票,因为公司业绩优异,股价一涨再涨,而一些公司业绩较差的股票,其价格不涨反跌。

投资者如果误买了这些股票,就可能饱尝牛市套牢之苦。

投资者看中上市公司的业绩,是一种巨大的进步,这说明我国的投资者已经逐渐走向成熟,我国的股市也逐步朝着健康的方向发展。

但是我们也不能不看到,在我国目前的股市中,绝大多数人看中公司业绩,并不是以公司业绩来投资,而是用公司业绩去投机,人们往往是将公司业绩作为一个投机的题材,进行短线炒作以博取差价。

这种状况的形成有其深刻的原因。

一般来讲,投资者看中上市公司的业绩并不是投资的根本目的,其投资的根本目的是追求收益最大化。

投资者获取收益的大小,决定着投资者的行为方式。

也就是说投资者行为完全受利益驱动,在特定的市场中,如果投资获得的收益大于投机获得的收益,投资者必然趋向于投资;如果投机获得的收益大于投资获得的收益,投资者必然倾向于投机。

而投资者获得收益的大小,首先与上市公司的分红有关。

上市公司分红问题是一个关系到股票市场发展的、带有根本性的问题,它直接涉及到上市公司能够给股东多少投资回报。

只有当上市公司能够支付给股东满意的投资回报时,人们才愿意向上市公司投资,否则人们只能去投机,博取短线差价,而股市也只能成为一个高度投机的市场。

应当注意的是,上市公司的分红问题并不是一个简单的数量比较问题,有些效益好的上市公司分红比例不高,而投资者仍然愿意向这些公司长期投资,因为这些公司具有较好的成长性,投资者购买的是这些公司的未来,是为了获取长期的差价收益。

因此,在研究上市公司的分红问题之前,我们有必要先对投资者收益的构成进行研究。

我国创业板上市公司股利分配政策现状分析2900字

我国创业板上市公司股利分配政策现状分析2900字随着准备多年的中国创业板在深交所正式开板,中国的资本市场又迎来了一个新的发展机会,其多层次体系得以进一步完善。

创业板为具有广阔发展前景但融入资金比较困难的中小企业提供了一个绝佳的平台,为解决我国中小企业融资难问题找出了一条光明的道路。

但由于我国创业板刚开始成长,其体系还不够成熟,其在前进的道路上还存在很多障碍。

其中上市公司所采取的股利政策科学合理与否在很大程度上决定着创业板能否健康发展。

故有必要对影响该股利政策的因素加以分析并采取有关应对措施,以使创业板得以良好发展。

创业板股利政策影响因素一、我国创业板市场概述创业板市场的概念:创业板是资本市场进一步发展的结果,是为满足尚未达到在主板上进行交易的要求的中小型及刚刚兴起的企业的融资需求和发展需求的证券交易市场,是完善我国多层次资本市场体系的重要组成部分。

创业板市场企业的主要特点:高成长性;股权高度集中;高风险性。

二、我国创业板上市公司股利分配政策的现状创业板股利政策特点可大体概括为以下三点。

(一)多种股利支付方式并存股利政策采取方式主要为:派现、转增股并派现、转增股三种方式。

实施派现是创业板中的企业经常采取的股利政策。

(二)转增比例高创业板投资者多偏向于企业派现以获得真实的现金收入,但企业管理者出于企业经营管理需要更偏向于分配股票股利且采取较高的转增比例。

这是因为创业板中的公司正处于初创期或成长期,该阶段企业需要大量的资金来扩大公司规模、占据市场、把握随时可能出现的投资机会,且该类公司在创业板挂牌上市的主要目的便是筹措资金以满足公司发展中的巨额资金需求。

股票股利不需动用企业大量可用资金,又可调低股价使股价保持在恰当范围以吸引更多的投资者,这一点更能满足公司发展的需求。

(三)每股现金股利高三、创业板上市公司股利分配政策影响因素的分析对创业板股利政策具有影响力的因素很多,其大致可从内外两个方面展开研究。

(一)影响创业板上市公司股利政策的主要外部因素应考虑的外部因素主要为国家经济环境、法律因素及其它一些相关因素,其中经济环境对其影响最大。

《2024年我国上市公司股利分配现状分析及政策建议》范文

《我国上市公司股利分配现状分析及政策建议》篇一一、引言股利分配是上市公司对股东的一种回报方式,它反映了公司的盈利状况及经营策略。

随着中国资本市场的不断发展,股利分配对于维护投资者信心、促进公司治理结构完善及资本市场的健康发展具有举足轻重的地位。

本文旨在分析我国上市公司股利分配的现状,并就相关问题提出政策建议。

二、我国上市公司股利分配现状1. 分配方式多样化目前,我国上市公司股利分配方式逐渐增多,除了传统的现金股利和股票股利外,还有认股权证、股票回购等方式。

其中,现金股利仍为主流,股票股利及其他方式的运用日益增多。

2. 分配比例与金额的差异虽然我国上市公司股利分配的绝对金额在逐年增加,但不同公司间的分配比例与金额差异较大。

一些公司会采取高额分配,而部分公司则以微薄的分配或几乎不分配为主。

3. 分配政策的稳定性有待提高部分上市公司在股利分配政策上存在较大的波动性,这既影响了公司的形象,也不利于投资者的长期投资决策。

三、存在的问题1. 政策法规不完善目前,我国关于股利分配的政策法规尚不完善,对于某些特殊情况的处理缺乏明确的指导。

这导致部分公司在制定股利分配政策时面临法律风险。

2. 资本市场不成熟我国资本市场尚未完全成熟,投资者对于股利分配的认知度和期望值存在差异。

部分投资者过于追求短期利益,忽视了公司的长期发展。

3. 公司治理结构不健全部分上市公司的治理结构不健全,董事会、监事会未能有效发挥监督和决策作用,导致公司在制定股利分配政策时存在不合理之处。

四、政策建议1. 完善相关政策法规政府应加强对于股利分配的政策引导和法规制定,明确各类股利分配方式的适用条件和限制,为上市公司提供明确的政策指导。

同时,应加强对违法行为的处罚力度,保障投资者的合法权益。

2. 推动资本市场健康发展政府应继续推动资本市场健康发展,提高投资者的素质和认知水平。

通过加强投资者教育、完善信息披露制度等措施,引导投资者形成合理的投资理念和预期。

上市公司分红方案分析报告

分红方案分析投资收益的构成上市公司分红的规则与程序上市公司分红的形式与内容上市公司分红水平分析上市公司分红过程中的复杂状态投资收益的构成进入1996年后,由于我国宏观经济形势的好转及宏观政策的转变,我国股市出现了一个持续一年多的牛市行情。

在这-轮行情中,追捧绩优股,热炒公司业绩成为与往年不同的最主要特点。

如四川长虹、深发展等股票,因为公司业绩优异,股价一涨再涨,而一些公司业绩较差的股票,其价格不涨反跌。

投资者如果误买了这些股票,就可能饱尝牛市套牢之苦。

投资者看中上市公司的业绩,是一种巨大的进步,这说明我国的投资者已经逐渐走向成熟,我国的股市也逐步朝着健康的方向发展。

但是我们也不能不看到,在我国目前的股市中,绝大多数人看中公司业绩,并不是以公司业绩来投资,而是用公司业绩去投机,人们往往是将公司业绩作为一个投机的题材,进行短线炒作以博取差价。

这种状况的形成有其深刻的原因。

一般来讲,投资者看中上市公司的业绩并不是投资的根本目的,其投资的根本目的是追求收益最大化。

投资者获取收益的大小,决定着投资者的行为方式。

也就是说投资者行为完全受利益驱动,在特定的市场中,如果投资获得的收益大于投机获得的收益,投资者必然趋向于投资;如果投机获得的收益大于投资获得的收益,投资者必然倾向于投机。

而投资者获得收益的大小,首先与上市公司的分红有关。

上市公司分红问题是一个关系到股票市场发展的、带有根本性的问题,它直接涉及到上市公司能够给股东多少投资回报。

只有当上市公司能够支付给股东满意的投资回报时,人们才愿意向上市公司投资,否则人们只能去投机,博取短线差价,而股市也只能成为一个高度投机的市场。

应当注意的是,上市公司的分红问题并不是一个简单的数量比较问题,有些效益好的上市公司分红比例不高,而投资者仍然愿意向这些公司长期投资,因为这些公司具有较好的成长性,投资者购买的是这些公司的未来,是为了获取长期的差价收益。

因此,在研究上市公司的分红问题之前,我们有必要先对投资者收益的构成进行研究。

我国上市公司股利分配现状分析及政策建议

我国上市公司股利分配现状分析及政策建议我国上市公司股利分配现状分析及政策建议一、引言近年来,我国上市公司股利分配问题引起了广泛关注。

尽管我国上市公司股利分配制度已经历了多次改革,但仍存在一些问题。

本文将分析我国上市公司股利分配的现状,并提出相应的政策建议,以促进股利分配的公平、合理和效率。

二、我国上市公司股利分配的现状1. 股利分配额度不稳定我国上市公司股利分配存在着股利额度不稳定的现象。

一方面,一些上市公司未能稳定地向股东支付股利,导致股东权益受损。

另一方面,一些上市公司通过高额股利分配来吸引投资者,但这种做法可能会导致公司的资本金短缺,影响公司的长期发展。

2. 股利分配不公平我国上市公司股利分配存在着不公平的问题。

一方面,一些上市公司将大部分利润用于内部再投资,而少部分利润用于给股东分配股利,导致小股东权益被忽视。

另一方面,一些控股股东通过压低股利分配比例,将利益转移至子公司或其他投资项目,进而削弱小股东的权益。

3. 股利分配方式单一我国上市公司股利分配方式相对单一,通常以现金分红为主。

这种情况可能不利于股东的长期收益,因为现金分红往往不能充分反映公司的价值增长和利润水平。

三、政策建议1. 加强对股利分配的监管要解决我国上市公司股利分配制度存在的问题,必须加强对股利分配的监管。

应建立健全的监管机制,加强对上市公司股利分配行为的监督,防止违规行为的发生。

同时,应完善相关法律法规,明确上市公司股利分配的准则和要求。

2. 提高股利分配的透明度应提高上市公司股利分配的透明度,公开股利分配的决策过程和依据,使股东能够清楚地了解公司的股利分配情况。

同时,上市公司应向股东提供与股利分配相关的信息,包括公司的盈利情况、分红政策等,以促进股东的知情权和参与权。

3. 推动股东权益保护应加大力度保护小股东的权益,建立健全的股东保护机制。

一方面,要鼓励上市公司建立并完善股东权益保护机制,加强对控股股东和董事会行为的监督,防止股东权益被侵害。

中小市值上市公司现金股利分配比例分析-基于中美中小市值上市公司的比较的开题报告

中小市值上市公司现金股利分配比例分析-基于中美中小市值上市公司的比较的开题报告问题背景:

随着经济的发展和资本市场的不断完善,中小市值公司逐渐成为了资本市场的重要组成部分。

对于中小市值公司而言,股利分配是维护股东权益的一种重要手段。

然而,中小市值公司的股利分配比例相对于大型上市公司来说并不明显,可能存在一定的异质性。

因此,对中小市值公司的现金股利分配比例进行分析对于了解中小市值公司的股利政策的制定和股东的决策具有重要的现实意义。

研究思路:

1.搜集中美中小市值上市公司的财务数据和股利政策数据,包括现金股利分配比例,股利发放起止日,股本结构等。

2.对搜集到的数据进行统计分析和比较研究,探究中美中小市值公司现金股利分配比例的异同,以及影响因素分析。

3.针对现金股利分配比例的研究结果,结合企业的实际情况进行探讨,提出一些制定科学的股利政策的建议,以更好地促进中小市值公司的健康发展。

预期结果:

通过此次研究,我们可以了解到中美中小市值公司现金股利分配比例的异同点,并据此分析影响现金股利分配比例的因素,为中小市值公司制定科学的股利政策提供重要参考和指导。

同时,通过比较研究的方式,我们也可以为中小市值公司找到更好的股利分配方案,以更好地满足股东的需求,促进企业的健康发展。

关于中小板上市公司高分红股利政策的思考

关于中小板上市公司高分红股利政策的思考本文从中小板市场出发,详细分析了上市公司制定高分红方案的原因,及其对企业融资能力的影响并得出相关结论。

关键词:高分红中小板股利政策股利支付率融资能力证监会2008年10月9日公布的《关于修改上市公司现金分红若干规定的决定》中,规定上市公司再融资需满足最近三年以现金形式累计分配的利润不少于最近三年实现的年均可分配利润的30%。

此项鼓励现金分红政策的推出,旨在维护二级市场的稳定,鼓励投资者进行长期投资,减少市场中的投机行为,促进资本市场运行机制的进一步完善。

但从整个市场来看,上市公司股息支付率仍然偏低。

随着《关于修改上市公司现金分红若干规定的决定》的实施,我国二级市场整体分红比率与投资者的现金分红收益率预期都得到提高,而且该项规定将上市公司再融资与现金分红挂钩,但针对中小企业的股利分配政策的研究还较少。

理论回顾在John Linter(1956)和Ross(1977)的研究基础上,Miller(1980)正式提出了股利分配的信息传递理论。

他认为,公司宣布股利分配能够向市场传递有关公司前景的信息,如果这些信息超出了投资者的预期范围,那么股票价格就会对股利政策做出反映,这种反映可以归因于投资者对未来股利预期的改变,而不一定是由当期股利政策的改变引起。

股利信号传递理论认为在市场中,管理者与投资者之间存在着信息不对称,管理者占有更多的有关企业前景方面的内部信息。

而股利是管理者向外界传递信息的一种手段,管理者会利用股利政策来传递有关公司未来发展状况的信息。

一般说来,好公司会支付较高的股利从而吸引更多的投资者。

美国经济学家Gordon(1959)对当时流行的盈利假说、股利假说和盈利与股利假说做了精辟的分析。

他认为传统方法缺少理论说明,他提出了一种称为“与股利和盈利相联系的股票价格变动基本理论”,即盈利假说、股利与盈利假说都不能成立。

理论和实证分析均支持股利假说,即投资者购买股票是为了获得股利,公司的股利分配方案确实能影响股票价格。

上市公司股利分配政策的研究与分析报告(DOC 58页)

摘要股利分配是现代公司理财的主要内容之一,它是当前上市公司和财务管理领域的一个敏感的热点问题,一直受到各方面的极大关注,是公司筹资、投资活动的逻辑延续,其理财活动的必然结果。

好的股利政策不仅可以树立良好的公司形象,而且能增加广大投资者对公司信心及激发其持续追加投资的热情,从而使公司获得长期、稳定的发展条件和机会。

这就使得制定一个合理有效的股利分配政策对公司而言是十分重要的,尤其是在像中国这样一个处于转型期经济的国家,股市还是个不十分成熟的市场,规模较小,结构单一,市场效率性还较弱,需要进一步的发展和规范。

对我国上市公司的股利分配这一问题进行探讨,是具有深远的理论和显示意义的。

本文以股利分配理论为基础,在借鉴国内外相关研究成果的基础上,对现阶段我国上市公司股利分配的现状和特点进行了分析和研究,总结了我国上市公司股利分配中存在的问题并对其根源做了剖析。

最后,对完善我国上市公司股利分配政策、规范我国上市公司的股利分配行为提出了对策建议,用有关知识分析了用友软件的股利分配政策。

关键词:股利分配,股利政策,上市公司ABSTRACTDividends distribution is one of important contents about financial management of modern companies and a hot topic in the field of listed company and financial management. It is subject to much attention from parties. It is logic extension of the company raise funds and investment activities and the inevitable outcome of financial. Good dividend policy can establish good corporate image, can increase the masses of investor to company confidence and their exciting to add the enthusiasm invested in continuously, and thus make the company get long-term, steady development condition and chance. It is very important to the company make one rational effective dividend distribution policy. Especially like China in the economic country of transforming period, the stock market is not very ripe and the scale is relatively small and the structure is very single, market efficiency is still relatively weak. It needs further development and standardize. This question of dividend distribution to the listed company of our country carries on the discussion is to have far-reaching theory and show the meaning.This text is based on theory of dividend distribution, on the basis of drawing lessons from domestic and international relevant research results, have analyzed and studied the current situationand characteristic of dividend distribution of listed company of our country of the present stage, have summarized the question existing in the dividend distribution of listed company of our country and analyzed its origin. Finally,put forward the countermeasure and suggestion in perfecting the dividend distribution policy of listed company of our country , behavior of dividend distribution of the listed company of our country of the norm, use the dividend distribution policy about the UFIDA Software of knowledge analysis.KEY WORDS: Dividends distribution, Dividends policy, List company前言一、研究背景自我国20世纪90年代初创建证券市场以来,证券市场对我国经济发展做出了巨大贡献。

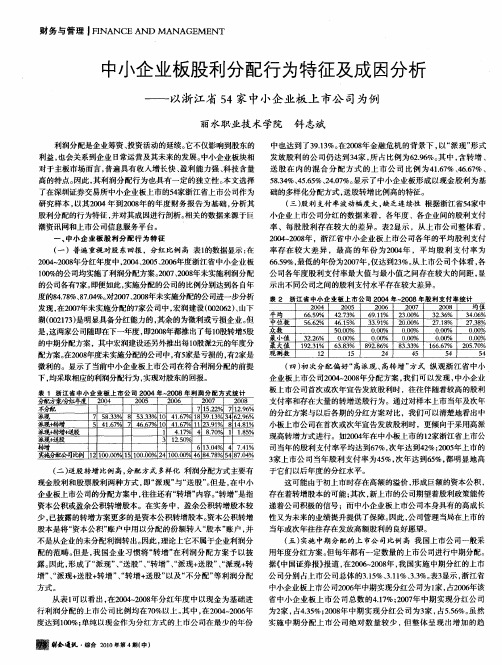

中小企业板股利分配行为特征及成因分析——以浙江省54家中小企业板上市公司为例

不分配 派现 7 1 9/ 29 9 9 0  ̄ 1 .6 7 7 83 % 8 3 3 1 4 . % 1 9 1 % 3 29 9 5 .3 5 3 % 0 1 7 83 3 46 .6 6

最 小 值 3 .6 0 0 22 % . % 0 0O % OO % . O .O Oo .% o 00 % 8 2 6 9 . % 8 .3 1 66 % 8 33 % 6 . 2 57 9 7 0 .0

5 . %、5 5 、40 %。 示 了中 小 企业 板 形 成 以现 金 股 利 为 基 83 4 . % 2 .7 显 4 6

了在深圳证券交易所 中小企业板上市 的5 家浙 江省上市公司作为 4

研究样本 , 以其20 0 4年到2 0 年 的年度 财务 报告为基础 , 08 分析其

础的多样化分配方式 , 股转增 比例高的特征。 送 ( ) 三 股利 支付率波动幅度大 , 缺乏连续性 根据浙江省5 家中 4

众 数 5 .o 0 % o 0 . 0 . O . O 0 .争 O

度 的8 . %、7 4 对2 0 、0 8 47 8 . %。 0 72 0 年未实施分配的公司进一步分析 8 0 发现 , 0 7 在2 0 年未实施分配的7 家公司中, 宏润建设 ( 2 )山下 0  ̄2 、

财务与管理 IIA C N N G ME T N N EA DMA A E N F

中小企业板股利分 配行 为特征及成 因分析

以浙江省 5 4家中小企业板上 市公 司为例

中小板上市公司现金分红力度和分红倾向分析论文

中小板上市公司现金分红力度和分红倾向分析论文中小板上市公司现金分红力度和分红倾向分析论文引言股利分配政策是在平衡企业内外部相关利益的基础上,对于税后净利润采取的基本态度和方针政策,关系到上市公司未来发展、对股东的投资回报和资本结构的合理性。

作为新生板块的中小企业板,相对于主板而言具有一定的独立性,其上市公司的发展对我国经济的长远发展具有举足轻重的作用。

研究中小板上市公司股利分配的影响因素对于促进中小企业板上市公司可持续发展及其相关利益者利益均衡具有重要参考价值。

越来越多的西方学者都认为股利分配政策与企业价值及其相关经营决策相关,由此提出了一系列股利相关论,“一鸟在手”理论(Gordon,1962)、税差理论(Farrar and Selwyn,1967)等从不同角度分析出股东关心股利分配,且不同条件下其偏好的不同导致分配方式不一致,从而影响企业的市场价值。

不仅仅股东的意愿能影响股利分配,其他因素也产生一定的作用:投资需求越低反而股利支付率越高 (Higgins,1972);法律制度越健全股利发放水平就越高 (La Porta et al.,2000)等。

我国关于股利分配的研究开始于 20 世纪 90 年代,相对主板而言,国内学者对刚成立不久的中小企业板的研究甚少,主要是通过对中小板上市公司分红数据进行简单统计或是只对某一年的截面数据进行实证研究得出我国中小板上市公司具有普遍分配、以派现为主、每股股利高的特征(李泽平,2010),而影响股利分配的原因主要有法规政策、板块因素、股权结构、盈利能力等(赖丽娜,2013)的结论。

因此,笔者力图从中小板上市公司现金股利分配倾向和力度两方面进行面板数据实证分析,从而验证哪些因素对中小板上市公司现金分红产生重要影响。

一、研究设计(一)研究假设根据学者的分析,中小企业板上市公司的股利分配主要受到以下因素的影响。

1.板块因素中小板是深圳证券交易所为鼓励自主创新专置的中小型公司聚集板块,该板块主要吸纳成长型的企业。

《2024年我国上市公司股利分配现状分析及政策建议》范文

《我国上市公司股利分配现状分析及政策建议》篇一一、引言股利分配是上市公司对股东的一种回报方式,对于公司的发展和股东的权益保护具有重要影响。

随着我国资本市场的不断发展和完善,上市公司股利分配问题逐渐成为投资者关注的焦点。

本文旨在分析我国上市公司股利分配的现状,并就相关政策提出建议,以期为投资者和政策制定者提供参考。

二、我国上市公司股利分配现状1. 股利分配政策差异大我国上市公司在股利分配政策上存在较大差异,有的公司倾向于高股利分配,有的公司则倾向于低股利分配或零股利分配。

这种差异主要受公司经营状况、盈利能力、发展战略等因素影响。

2. 分配方式多样化目前,我国上市公司股利分配方式多样,包括现金股利、股票股利、混合股利等。

其中,现金股利是最常见的分配方式,但股票股利和混合股利的比例也在逐年上升。

3. 缺乏稳定性和持续性部分上市公司在股利分配上存在缺乏稳定性和持续性的问题,经常出现大幅度调整股利分配政策的情况,给投资者带来较大风险。

4. 监管政策有待完善虽然我国资本市场监管政策不断完善,但在股利分配方面的监管政策仍需加强,以保护投资者权益,促进市场健康发展。

三、政策建议1. 引导上市公司制定合理股利分配政策监管部门应通过政策引导,鼓励上市公司制定合理、稳定、持续的股利分配政策,以保护投资者权益,提高市场信心。

2. 完善信息披露制度上市公司应加强信息披露,充分、及时地披露公司的经营状况、财务状况、股利分配政策等信息,以便投资者做出合理的投资决策。

监管部门应加强信息披露的监管力度,确保信息披露的真实性、准确性和完整性。

3. 优化税收政策政府应优化税收政策,降低资本利得税等税收负担,鼓励上市公司通过股利分配回报投资者。

同时,对于长期投资者和价值投资者,可给予一定的税收优惠,引导市场价值投资理念的形成。

4. 加强监管力度监管部门应加强对上市公司股利分配的监管力度,防止出现过度分配、不分配或任意调整股利分配政策的情况。

《2024年我国上市公司股利分配现状分析及政策建议》范文

《我国上市公司股利分配现状分析及政策建议》篇一一、引言随着我国资本市场的持续发展,上市公司已成为我国经济的重要组成部分。

股利分配作为上市公司重要的财务决策之一,不仅关系到公司的盈利能力和发展前景,也直接影响到投资者的利益和资本市场的稳定性。

本文旨在分析我国上市公司股利分配的现状,探讨存在的问题,并提出相应的政策建议。

二、我国上市公司股利分配现状1. 股利分配比例与水平近年来,我国上市公司股利分配比例和水平呈现出稳步增长的趋势。

多数公司选择通过现金分红的方式回报投资者,这在一定程度上提高了投资者的收益。

然而,与国外成熟市场相比,我国上市公司的股利分配比例仍相对较低,且存在较大的波动。

2. 股利分配方式目前,我国上市公司主要采取现金分红和股票回购两种方式进行股利分配。

其中,现金分红是最常见的方式,而股票回购则相对较少。

这主要是由于我国资本市场的发展程度和投资者的偏好所决定的。

3. 政策法规影响政策法规对上市公司股利分配具有重要影响。

近年来,监管部门出台了一系列政策,鼓励上市公司提高股利分配比例和水平,以保护投资者利益。

然而,部分公司在执行过程中存在政策执行不力、信息披露不充分等问题。

三、存在的问题1. 分配比例与水平有待提高尽管我国上市公司股利分配比例和水平有所提高,但与国外成熟市场相比仍存在差距。

这在一定程度上影响了投资者的收益和资本市场的稳定性。

2. 分配方式单一目前,我国上市公司主要采取现金分红的方式进行股利分配,而股票回购等其他方式应用较少。

这可能导致公司在市场波动时无法灵活应对,也限制了投资者获取多种收益的方式。

3. 信息披露不充分部分上市公司在股利分配决策过程中存在信息披露不充分、不及时的问题。

这可能导致投资者无法充分了解公司的股利分配政策和决策过程,从而影响投资决策。

四、政策建议1. 提高股利分配比例与水平监管部门应继续出台相关政策,鼓励上市公司提高股利分配比例和水平。

同时,应加强对公司的监督和指导,确保政策得到有效执行。

对上市公司中小股东利润分红问题分析

对上市公司中小股东利润分红问题分析摘要股利政策在房地产上市公司的财务政策中有着举足轻重的作用,各方利益均与之相关。

近年来,我国房地产企业如雨后春笋般应运而生,随之而来的股利分配、价格稳定问题已然在学术界盛行一时。

而我国房地产上市公司股利政策制定都存在盲目性、短期性,长此以往公司股票市场以及未来资本市场的发展必然每况愈下。

本文将以万科公司的股利政策作为研究案例。

先扼要阐述股利政策的相关概念理论,然后将理论案例相结合,对我国的房地产上市公司的股利政策所涉及的连续分配、股利政策阶段性、管理层利益这三方面进行探析,通过对此案例的研究获得启发并对房地产上市公司股利政策制定方面提出加强政府监管、稳定股利政策、增强公司股利分配信息披露等建议。

这对房地产上市公司股利政策的高效制定将会有着极为深远的影响。

关键词;股利政策;房地产;上市公司AbstractThe dividend policy plays an important role in the financial policy of the listed real estate companies, and the interests of all parties are related to it. In recent years, China's real estate enterprises have sprung up like the times, and the problem of dividend distribution and price stability has been in vogue in the academic circle. However, the dividend policy making of China's real estate listed companies is blind and short-term. After that, the development of the stock market and the future capital market will go from bad to worse. This paper will take the dividend policy of Vanke as a case study. This paper first elaborates the related concepts and theories of dividend policy theory, and then combined with the case, continuous distribution, involved in China's real estate listed companies dividend policy dividend policy, stage management of interests in these three aspects of inspiration and propose to strengthen government regulation, stable dividend policy, enhance the disclosure of distribution asymmetric information on real estate companies suggest that the dividend policy of listed company through the research of this case. This will have a profound impact on the efficient formulation of the dividend policy of the listed real estate companies.Key Words;Dividend policy;Real estate;Listed company;目录1.绪论 (4)1.1研究背景与意义 (4)1.2国内外研究现状 (4)1.2.1国内研究现状 (4)1.2.2国外研究现状 (5)2.相关理论概述 (6)2.1股东分红权的含义与特征 (6)2.1.1股东分红权的含义 (6)2.1.2股东分红权的特征 (7)3.上市公司中小股东利润分红的现状 (7)3.1大股东与小股东存在利益冲突 (7)3.2小股东分红权的救济制度不完善 (8)3.2没有保护小股东分红权的责任制度 (8)3.4公司未制订或不执行利润分配方案 (8)3.5股东会不通过利润分配方案 (9)3.6其他方式的不公现状 (10)4.对小股东利润分红现状的解决措施的探究 (10)4.1加强政府监管 (10)4.2稳定股利政策 (11)4.3规范公司治理结构保护弱势股东的权益 (11)4.4规范公司股利分配方案的制定 (11)4.5公司股利分配信息透明化 (12)5.研究结论 (12)参考文献 (12)1.绪论1.1研究背景与意义股息政策在上市公司的金融活动中扮演着重要角色,也是企业融资和投资决策的一部分。

关于上市公司的分红的讨论word精品文档8页

背景原因法制法规我国《公司法》明确规定,公司股东依法享有资产收益等权利,并明确赋予公司董事会、股东会分别行使制订和审议批准公司利润分配方案的职权。

现金分红作为上市公司股利分配的重要方式,是投资者实现合理投资回报的有效渠道。

我国现状由于我国上市公司治理机制尚不健全,一些上市公司分红主动性不足,约束力不强,有的上市公司少分红甚至不分红,回报股东的意识薄弱。

长期以来,证监会将完善上市公司分红制度纳入市场基础性制度建设的重要范畴,积极支持、推动、引导上市公司现金分红。

法制法规2019年发布的《上市公司证券发行管理办法》规定,上市公司发行新股须符合“最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润的20%”。

国外情况从分红占上市公司净利润的比例看,英国、日本和香港的上市公司约拿出40%至50%的利润用于分红。

我国上市公司发放现金股利占净利润的比例近年在30%左右。

从分红公司占上市公司总数的比例看,英国、日本、德国、法国支付现金股利公司占一半以上,我国发放现金股利的公司比例也已占全部上市公司的50%左右。

近期,证监会通过对上市公司现金分红整体状况的研究分析,注意到部分上市公司现金分红缺乏持续性、稳定性的长期制度安排,现金分红政策的执行缺乏透明度。

为进一步健全上市公司持续回报股东机制,证监会从完善制度入手,加强引导,鼓励上市公司建立长期分红政策,进一步完善推动上市公司回报股东的现金分红制度。

为此,证监会拟定了《关于修改上市公司现金分红若干规定的决定》规定的内容上市公司现金分红是实现投资者投资回报的重要形式,对于培育资本市场长期投资理念,增强资本市场的吸引力和活力,具有十分重要的作用。

为了引导和规范上市公司现金分红,现就有关事项决定如下:此次规定将《上市公司证券发行管理办法》第八条第(五)项“最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之20%”修改为:“最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之30%”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中小板上市公司现金分红力度和分红倾向分析-引言股利分配政策是在平衡企业内外部相关利益的基础上,对于税后净利润采取的基本态度和方针政策,关系到上市公司未来发展、对股东的投资回报和资本结构的合理性。

作为新生板块的中小企业板,相对于主板而言具有一定的独立性,其上市公司的发展对我国经济的长远发展具有举足轻重的作用。

研究中小板上市公司股利分配的影响因素对于促进中小企业板上市公司可持续发展及其相关利益者利益均衡具有重要参考价值。

越来越多的西方学者都认为股利分配政策与企业价值及其相关经营决策相关,由此提出了一系列股利相关论,一鸟在手理论(Gordon,1962)、税差理论(Farrar and Selwyn,1967)等从不同角度分析出股东关心股利分配,且不同条件下其偏好的不同导致分配方式不一致,从而影响企业的市场价值。

不仅仅股东的意愿能影响股利分配,其他因素也产生一定的作用:投资需求越低反而股利支付率越高(Higgins,1972);法律制度越健全股利发放水平就越高(La Porta et al.,2000)等。

我国关于股利分配的研究开始于20 世纪90 年代,相对主板而言,国内学者对刚成立不久的中小企业板的研究甚少,主要是通过对中小板上市公司分红数据进行简单统计或是只对某一年的截面数据进行实证研究得出我国中小板上市公司具有普遍分配、以派现为主、每股股利高的特征(李泽平,2010),而影响股利分配的原因主要有法规政策、板块因素、股权结构、盈利能力等(赖丽娜,2013)的结论。

因此,笔者力图从中小板上市公司现金股利分配倾向和力度两方面进行面板数据实证分析,从而验证哪些因素对中小板上市公司现金分红产生重要影响。

一、研究设计(一)研究假设根据学者的分析,中小企业板上市公司的股利分配主要受到以下因素的影响。

1.板块因素中小板是深圳证券交易所为鼓励自主创新专置的中小型公司聚集板块,该板块主要吸纳成长型的企业。

这些企业大多数是处于成长期,投资机会较多,成长速度很快,往往会存留大量资金以便未来开拓市场和扩大生产经营,因此,该板块上市公司呈现出较低的股利分配水平(赖丽娜,2013)。

2.控股股东的意愿现金股利是在公司持续经营的基础上于本期派发给股东的,具有确定性,对于股东而言未来的投资是不确定性、有风险的,相比股票股利和转增股本,控股股东愿意一鸟在手,选择分配高额的现金股利将利润落袋为安(康玲、陈海平,2012)。

3.上市公司资产规模关于上市公司资产规模对股利分配的影响研究,见仁见智、难有定论:大多数人认为资产规模越大,产生的代理成本越高,为减少成本,企业更倾向派现(郑开放、毕茜,2012);而部分人表示由于资产规模较大的上市公司筹资渠道很多,竞争力强且无需用高股利吸引投资者,选择低股利支付政策,留存更多资金以供未来发展需求的可能性更高(冯阳等,2010)。

4.上市公司资本结构资本结构决定企业的偿债能力、再融资能力和未来盈利能力,是企业财务状况的一项重要指标。

为实现价值最大化,上市公司往往会提高债务的比例,偿债风险随之增大。

因此,高负债的上市公司为防止财务压力进一步恶化,缓解债务压力,尽量不派现或是少派现(宣杰等,2012)。

5.上市公司经营业绩股东每年股息红利的多少主要看上市公司的经营业绩,当上市公司经营业绩越好,净利润一般越大,每股收益也相应增加,分配现金股利的可能性就越高。

拥有良好的经营业绩是上市公司支付较高的现金股利的基础和前提(李泽平,2010)。

根据上面可提出以下假设:H1:中小板上市公司现金股利分配水平与板块因素呈负相关关系,即其是否现金分红和股利支付水平均与板块因素负相关。

H2:中小板上市公司现金股利分配水平与控股股东的意愿呈正相关关系,即控股股东越偏好现金股利,上市公司则越倾向发放现金股利,且支付水平越高。

H3:资产规模显著影响中小板上市公司现金股利分配水平,即上市公司现金分红倾向和股利支付水平均与资产规模相关。

H4:资本结构与中小板上市公司现金股利分配水平成负相关关系,即上市公司负债越高,不派现的可能性越高,股利支付水平也越低。

H5:经营业绩与中小板上市公司现金股利分配水平成正相关关系,即上市公司经营越好,则越倾向发放现金股利,且支付水平越高。

(二)样本选择与来源为保证数据的准确性和可靠性,更加真实地反映这些主要因素影响我国中小板上市公司股利分配情况,本文选择2007 年1 月 1 日前上市的中小企业板上市公司为研究对象,以20062012 年为研究区间,在样本的筛选过程中,剔除了ST 股、金融保险业股、当期净利润为负、相关变量缺失的样本,最终共取得75 家上市公司、样本个数为525 的面板数据。

本文所涉及的相关数据均来自于Wind资讯金融终端系统,使用Stata12.0 进行数据分析。

(三)模型建立与变量定义为了很好地检验研究H1H5,以现金股利分配倾向和力度来考量这些因素对中小板上市公司现金分红的影响程度,二、实证检验(一)描述性统计根据数据分析,20062012 年75 家上市公司每股股利平均值为0.13,最大值为1.2,标准差不大,说明中小板上市公司每年派现额不高。

是否现金分红的均值为0.88,说明派现的中小板上市公司所占比例高于50%,整个证券市场普遍进行现金分红。

控股股东持股比例均值34.30%,最高达到71.75%,标准差为14.44%,表明控股股东持股比例较高,对上市公司财务决策的控制较强。

长期资本负债率均值为8.14%,最大值为55.85%,标准差为10.59%,表示整体上样本公司资本结构较为合理,不存在很大的偿债风险。

投资报酬率是反映上市公司经营业绩好坏的重要指标,该指标均值为10.49%,最大值接近60%,表示样本公司盈利能力较强,资产利用效果较好。

营业收入同比增长率均值为24.64%,最大值为546.78%,最小值为-37.30%,标准差42.52%较大,说明公司之间的成长性有较大的差别。

(二)中小板上市公司现金分红力度分析1.单位根检验为避免伪回归,确保估计结果的有效性,必须对各面板序列的平稳性进行检验。

一般采用两种面板数据单位根检验方法,即相同根单位根检验LLC(Levin-Lin-Chu)检验和不同根单位根检验Fisher-ADF 检验,如果在两种检验中均拒绝存在单位根的原假设则序列是平稳的,反之则不平稳。

结果显示:其一阶差分序列基本是平稳的,检验项目对应的p 值均小于0.05,拒绝存在单位根的原假设,因此,取对数后的原序列是一阶单整的。

2.模型筛选本文先通过检验个体效应的显著性,判定选择固定效应或随机效应模型是否优于混合模型,再用Hausman 检验进一步确定应该建立随机效应模型还是固定效应模型。

3.多元回归分析根据表2 可得到以下结论:第一,从多元回归模型整体效果来看,模型整体显著性检验对应的P 值小于0.05,说明模型整体解释能力较好。

第二,从控股股东意愿来看,控股股东持股比例通过t 检验,且与每股股利呈正相关关系。

现金股利的发放对于股东是确定的,未来的投资是具有风险性的,且受限售条件的限制,持有上市公司大部分股票的控股股东无法在限售条件规定的时间内出售股票来换取资金,因此控股股东的意愿是影响中小板上市公司股利分配的重要原因,相比股票股利和转增股本,控股股东更愿意选择高额的现金股利来获取最大的利润。

第三,从公司规模来看,总资产的自然对数通过t 检验,且在此结论上进一步反映了资产规模与每股股利呈正相关关系,其主要原因是当企业资产规模较小时,内部人较易持有股票,管理者与股东之间的代理成本也随之较小,管理者通过发放大量现金股利以期减少成本的动机就少,而当企业资产规模较大时则反之。

第四,从资本结构来看,长期资本负债率通过t 检验,且与每股股利呈负相关关系。

长期资本负债率越高说明企业的债务负担越重,需要支付的利息就越多,为避免面临巨大的财务风险,企业一般会选择不派现或少派现。

第五,从经营业绩来看,投资报酬率通过t 检验,与每股股利呈正相关关系。

投资报酬率是全面评价投资中心各项经营活动、考评投资中心业绩的综合性质量指标,而高盈利才可能有高股利,当企业经营业绩良好,税后利润较多,投资报酬率高,支付的现金股利也就越多。

第六,从板块因素来看,营业收入同比增长率与每股股利负相关,但是并没有通过t 检验,对每股股利的影响并不显著。

上述结果初步验证前述H2H5,而H1不成立。

(三)中小板上市公司现金分红倾向分析1.模型筛选Logistic 回归模型有RE(Random-effects)、FE(Conditional fixed-effects) 与PA(Population-aver-aged)三种形式。

PA 模型没有达到收敛性,其结果无法真实反映各个因素对上市公司现金股利的影响。

与RE模型相比,在FE 模型中控股股东的意愿对中小板上市公司是否派现的影响并不显著,且总体观测值只有231,远远低于525。

虽然被删除的294 个观测值完全有效有意义,但在FE 模型中对估计没有影响,没有改变Log likelihood(对数似然函数值)大小,因而被删除。

为体现这部分被删除的数据对Logistic 回归结果的影响,且与前面多元回归样本值保持一致,采用RE模型。

2.Logistic 回归分析根据回归结果(2)可知:第一,Log likeli-hood=-172.05454,Wald chi2(12)=21.10,Probchi2=0.0489,说明模型整体Logistic 回归效果可以,在0.05水平下显著;第二,控股股东持股比例、投资报酬率、总资产的自然对数与是否现金分红呈正相关关系,长期资本负债率与是否现金分红呈负相关关系,且影响显著,而营业收入同比增长率虽与是否现金分红负相关,但不显著,说明板块因素不能影响上市公司现金股利分配倾向,H1 不成立。

结合多元线性回归和Logistic 回归可知,H2、H3、H4、H5 成立,板块因素并非我国上市公司制定股利政策的重要因素。

事实上,处于成长期的企业也会发放现金股利:根据信号传递理论,派现是能够向外界传递上市公司经营良好与发展潜力很大的信号,投资者根据这一信号选择继续持有股票并加大投资,从而提高股票价格,有利于上市公司募集资金以备未来投资之需;而且在我国颁布的半强制分红政策强制下,许多成长能力强的企业为了能够达到标准进行再融资,不惜发放现金股利,更加助长了中小板上市公司现金分红的随意性。

三、结论及建议(一)结论中小企业板是深交所的主板市场上为鼓励自主创新而专门设置的中小型公司聚集板块,成立时间短,相对主板而言,国内学者对其研究甚少。

笔者通过研究20062012 年中小企业板上市公司分红数据,运用多元线性回归和Logistic 回归方法从分配力度和分配倾向两方面检验控股股东意愿等五个因素是否对中小板上市公司现金分红造成重大影响,发现控股股东的意愿较大程度影响中小板上市公司现金股利分配,其持股比例对每股股利和是否现金分红的作用均在0.05 水平下正显著,现金股利分配也受到上市公司资产规模、经营业绩、资本结构的影响,其中资产规模和经营业绩与现金股利分配水平呈正相关,资本结构与现金股利分配水平呈负相关,而板块因素对中小板上市公司现金分红力度和分红倾向的影响并不显著,这似乎与我国中小企业板上市公司的成长性初衷相悖,有待于进一步分析我国中小企业板上市公司的成长性。