会计电算化技能竞赛模拟题

四川省会计电算化技能竞赛模拟题

2010年四川省中职会计电算化技能竞赛模拟试题考试要求:请考生认真审题,然后按要求完成考试内容,请到系统管理、企业应用平台完成基础设置、日常账务处理及财务报表编制的操作。

在考试过程中如果遇到题中未提供的信息或未作要求的内容均使用系统默认值.考试时间为2小时。

一、基础设置(一)新账套的建立:1、将系统日期调整为2010年1月31日。

2、启动“系统服务”中的“系统管理”功能,使用ADMIN系统管理员注册(口令无).3、增加操作员:张主管、李会计、王出纳。

4、新建账套:A.账套号:666账套名称:成都东升制造有限公司单位名称:成都东升制造有限公司B.账套主管选择自己新增加的操作员“张主管”,企业类型为“工业",行业性质为“2007年新会计制度科目”并预置科目,记账币种:默认“人民币”,启用日期为2010年1月;C.存货不分类、供应商和客户分类、有外币核算.D.确认编码方案:1、科目编码方案为4-2—2—2—2—2。

2、部门编码方案为2-2。

3、结算方式编码方案为2。

4、客户和供应商编码方案为2-3—3。

5、其他编码项目保持不变。

5、设置操作员权限.操作员“王出纳”,拥有“公用目录设置”,“应收”,“应付"中的所有权限及“总账”中除“审核”、“记账”以外的所有权限;操作员“李会计”拥有“公用目录设置",“应收",“应付”中的所有权限及“总账"中除了“填制凭证”以外的所有权限。

(二)系统启用:启用“总账"系统,启用日期均为2010-1-1。

(三)总账系统中的初始化:1、外币及汇率:美元,1月份记账汇率为8.40日元,1月份记账汇率为0。

062、凭证类别:收款凭证借方必有 1001,1002付款凭证贷方必有 1001,1002转账凭证凭证必无 1001,10023、结算方式:现金结算、支票结算、电汇三种结算方式。

4、部门档案:销售中心,管理中心,制造中心;其中:销售中心下分“销售一部”、“销售二部"管理中心下分“财务部”、“人力资源部”制造中心下分“一车间”、“二车间”、“运输处”5、人员档案:销售一部的李平;财务部的张力.6、客户分类:“批发”,“代销”,“专柜”三种分类。

会计电算化考试模拟试题

会计电算化考试模拟试题一、选择题1.关于会计电算化的定义,下列哪个说法是正确的?A. 会计电算化是指使用电脑软件进行会计核算的过程。

B. 会计电算化是指使用电脑软件进行计算机操作的过程。

C. 会计电算化是指使用电脑软件进行数据管理的过程。

D. 会计电算化是指使用电脑软件进行数据输入的过程。

答案:A2.下列哪种软件最适合进行会计核算?A. 数据库软件B. 办公套件软件C. 专业会计软件D. 图形处理软件答案:C3.在电算化会计系统中,下列哪个环节是数据采集的方法?A. 人工录入B. 扫描识别C. 智能识别D. 手工抄写答案:A4.下列哪个不是会计软件的功能?A. 数据管理B. 会计核算C. 资产管理D. 客户关系管理答案:D5.在进行会计电算化实施时,下列哪个环节是最后进行的?A. 系统建设B. 数据采集C. 运行试点D. 数据处理答案:C二、填空题1.ERP系统是指__________。

答案:企业资源规划系统2.在会计电算化系统中,数据的采集方式包括__________和_____________。

答案:人工录入、扫描识别3.会计电算化的目的是__________。

答案:提高会计处理效率、降低会计成本4.以下哪个不属于会计电算化软件的优点?答案:容易操作5.会计电算化系统的实施过程包括__________和_____________。

答案:系统建设、运行试点三、简答题1.请简述会计电算化在会计工作中的应用优势。

答:会计电算化在会计工作中具有以下应用优势:–提高会计处理效率:会计电算化系统能够自动完成核算、报表生成等会计处理工作,大大提高了会计处理效率,节约了人力投入。

–减少错误率:通过电脑软件进行数据录入和计算,避免了手工操作中可能出现的错误,大大减少了错误率,提高了准确性。

–便于数据管理:会计电算化系统能够对大量的会计数据进行管理和存储,方便查询和分析,提供了更好的数据支持。

–增强财务透明度:会计电算化系统能够提供实时的财务数据,使管理层能够更及时地了解企业经营状况,提高了财务透明度。

会计电算化模拟题1

会计电算化模拟题1(新大纲)一、单项选择题1、委托外部单位开发方式的缺点是(C)。

A、系统开发要求高B、需要较长时间的试运行C、开发系统的实用性差D、软件功能设置往往过于复杂2、下列不属于计算机病毒等的特点是(C)。

A、隐蔽性B、感染性C、危险性D、潜伏性3、下列属于输入设备的是(A)。

A、POS机B、显示器C、U盘D、打印机4、下列四条叙述中,正确的是(A)。

A、内存中的信息可以直接被CPU访问B、计算机在使用过程中突然断电,RAM中的信息不会丢失C、外存储器中的信息可以直接被CPU处理D、计算机在使用过程中突然断电,ROM中的信息会丢失5、以下(B)不是资产折旧函数。

A、SLNB、PMTC、SYDD、DDB6、在Excel单元格中输入公式时,输入的首字符必须为(C)。

A、:B、"C、=D、_7、在Excel的工作表中,每个单元格都有其固定的地址,如“A5”表示(A)。

A、“A”代表A列,“5”代表第5行B、“A”代表A行,“5”代表第5列C、“A5”代表单元格的数据D、以上都不是8、银行对账,一般在(B)由出纳人员进行核对。

A、月初B、月末C、年初D、年末9、在账务处理系统中,只要有凭证审核权,就可以审核(C)。

A、自己输入的凭证B、任何人输入的凭证C、其他人输入的凭证D、以上全部10、下列关于凭证审核的操作中,错误的是(C)。

A、审核人员和制单人员不能是同一人B、审核未通过的凭证必须修改,并通过审核后方可被记账C、已经通过审核的凭证可以直接被修改或删除D、审核凭证只能由有审核权限的人员进行11、下列各项中,不属于会计软件中报表数据来源的是(B)A、手工录入B、来源于其他公司C、源于其他报表D、来源于其他模块12、在报表管理模块中,不属于报表格式设置的具体内容是(C)A、定义报表尺寸B、定义报表行高C、定义报表内容D、定义单元属性13、为了满足(C)的需要,在报表尺寸设置完毕、报表输出前,还需要在适当的位置上画表格线。

会计电算化竞赛试题(样卷)

附件:会计电算化竞赛试题(样卷)会计电算化竞赛试题(样卷)考试要求及注意事项:1.参赛选手必须在考试开始前30分钟到场,座位由现场抽签决定,比赛开始后30分钟不得入场;2.比赛开始之前,参赛选手必须在指定座位的电脑中在D盘根目录下增加名称为“会计电算化竞赛(姓名加准考证号)”的文件夹;3.根据给定的企业资料进行账务处理所生成指定的报表(报表名称详见考题内)必须保存于计算机D盘根目录下新建文件夹内;4.账套号为“1+准考证号后两位”。

为了更加及时、准确和有效地了解企业的财务会计信息,满足经济快速发展的需要,ABC公司计划于2006年1月1日放弃原先的手工记账模式,采用电算化会计核算模式。

以下为ABC公司的基本信息,试根据给定的已知条件,完成ABC公司财务系统初始化、1月份的账务处理以及相关报表生成的工作。

一、帐套信息账套编号: 1+准考证号后两位账套名称:上海虹飞汽配厂……二、企业信息1.一月初财务数据(略)2.辅助核算目录:(1)部门:厂部、财务部、供应部、人事部、销售部(销售一部、销售二部) (2)各部门负责人:王林-厂部、李平-财务部、赵宾-供应部、李学文-人事部、洪亮-销售一部、马江-销售二部……3.辅助核算余额表(略)4.主要银行结算方式:现金支票转帐支票银行汇票5.该企业所得税税率为33%三、日常会计业务1.本月发生以下会计业务:①12月1日,向长春一汽发出已销商品,价税合计351000,其中销项税51000,款未到。

②4月3日,财务科短期债券兑现16500,其中短期债券本金15000。

……四、财务报表资产负债简表编制单位:年月日单位:元注:此份样卷对于普通组和开放组选手同样适用。

会计电算化技能大赛试题

会计电算化技能大赛试题技能大赛《会计电算化》试题一、建账(共20分)1、在E盘建立以考生参赛号码为名的文件夹。

2、在系统管理中增加“001-王明”、“002-李东”操作员。

3、建立账套,核算单位为“东升公司”,账套号为99,账套路径为E盘所建的文件夹,单位性质为工业企业,账套主管为王明,不预置科目,启用日期为2008年1月。

4、要求供应商分类核算。

科目编码级次为4-2-2-2。

5、为李东增加“审核凭证”权限。

二、在总账中增加以下科目,录入期初余额并试算平衡(共20分)科目编码科目名称期初余额1001 库存现金 20001002 银行存款 510001101 短期投资 1000001131 应收账款 260001211 原材料 100001301 待摊费用 790001501 固定资产 3500001502 累计折旧 1500001603 在建工程 3000002121 应付账款 300002153 应福利费 175002301 长期借款 2100003101 实收资本 4000003111 资本公积 605003131 本年利润3141 利润分配 500005502 管理费用5201 投资收益 5301 营业外收入 5601 营业外支出三、增加以下凭证并审核,凭证类型为记账凭证(共30分)1.3日,提现借:现金 5000 贷:银行存款 50002.5日,借工程款并存入银行借:银行存款 70000 贷:长期借款700003.8日,收欠款借:银行存款 20000 贷:应收账款 200004.9日,结转在建工程借:固定资产250000 贷:在建工程2500005.19日,提取折旧借:管理费用 15000 贷:累计折旧 15000 6.20日,材料入库,货款未付借:原材料5000 贷:应付账款50007.23日,划转货款借:应付账款 20000 贷:银行存款 20000 8.25日,职工报销药费借:应付福利费 500 贷:库存现金 500 9.26日,将投资收益存银行借:银行存款1000 贷:投资收益100010.27日,转营业外收入借:应付账款 500 贷:营业外收入 500 11.28日,发生非常损失借:营业外支出3000 贷:银行存款300012.28日,授受捐赠借:银行存款 10000 贷:资本公积 10000 13.28日,结转待摊费用借:管理费用30000 贷:待摊费用3000014.31日,结转费用借:本年利润 4800 贷:管理费用 480015.31日,结转收益借:营业外收入 500投资收益 1000 贷:本年利润 150016.31日,结转利润借:利润分配 46500 贷:本年利润 46500四、记账,结账(共10分)五、按下列格式编制资产负债表,设置关键字,编辑单元计算公式,从总账系统中取数,存盘时文件名为考生编号,保存在E盘所建文件中。

会计电算化技能竞赛模拟题1-无答案

会计电算化技能竞赛模拟题(一)一、竞赛纲要制定的标准与根据会计电算化技能大赛根本面向会计与审计专业、会计电算化专业为主的全部在校生开展。

本活动紧紧围绕?会计电算化?课程教学大纲展开,集理论性、技术性、综合性较强的一次技能大赛。

二、竞赛开展的目的、性质及任务本竞赛以培养学生对会计软件的应用才能为主,以实际教学用用友ERP-U8软件为蓝本,根据模拟完成一套较完好的电算化账务处理程序资料为载体,重点考察学生对驾驭财务软件的操作才能、应变才能和及时解决软件应用过程中出现的各种问题的才能。

三、竞赛组织1、报名方法:由经济与管理系2022级会计电算化专业和会计与审计专业所有7个班级,以组为单位报名,每个班级申报2个小组,每组3名成员〔会计、出纳和主管〕,共14组。

2、竞赛时间:2022年12月下旬,共150分钟〔详细另行通知〕3、竞赛地点:财务软件实训室〔主北504〕4、竞赛内容:用友ERP-U8财务软件操作,拟完成一套较完好的电算化账务处理程序资料,试题主要分为七个部分,建账、根底档案、期初设置、日常业务、期末处理、编制报表及装订成册。

5、竞赛方式:以机房上机操作的方式,按所给企业的经济业务进展账务处理。

6、成绩评定方式:〔1〕参赛选手的成绩评定,由大赛裁判组对照评分细那么确定每位选手的操作技能得分。

〔2〕总分100分,实行扣分制。

〔3〕比赛过程中由于自己的失误操作导致电脑自动关机造成的后果自行负责。

〔4〕其他不可抗拒因素由监考人员上报再做出断定。

〔5〕参赛选手不按要求存储数据,导致数据丧失者该选手的成绩按零分处理。

四、竞赛须知1、参赛选手必须持本人学生证参加竞赛。

2、参赛选手必须按竞赛时间,提早15分钟检录进入赛场。

迟到15分钟者不得参加竞赛。

3、参赛选手应严格遵守赛场纪律,不准带入工具书。

所有通讯工具一律不得带入竞赛现场。

4、选手在竞赛过程中不得擅自分开赛场,如有特殊情况,需经裁判人员同意后作特殊处理。

会计电算化竞赛模拟题

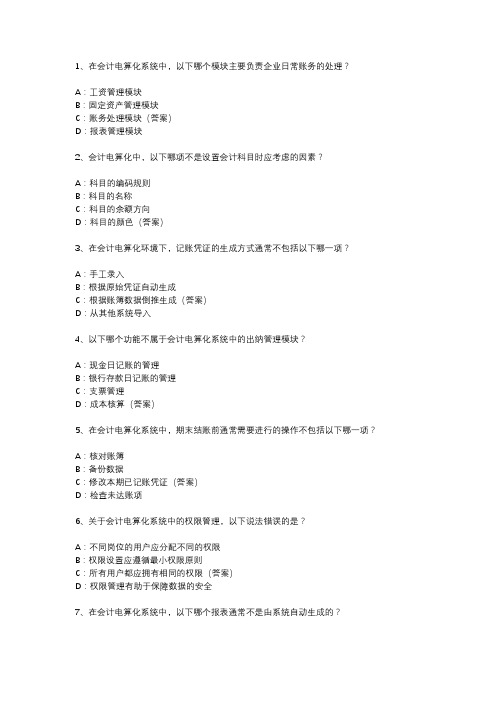

1、在会计电算化系统中,以下哪个模块主要负责企业日常账务的处理?

A:工资管理模块

B:固定资产管理模块

C:账务处理模块(答案)

D:报表管理模块

2、会计电算化中,以下哪项不是设置会计科目时应考虑的因素?

A:科目的编码规则

B:科目的名称

C:科目的余额方向

D:科目的颜色(答案)

3、在会计电算化环境下,记账凭证的生成方式通常不包括以下哪一项?

A:手工录入

B:根据原始凭证自动生成

C:根据账簿数据倒推生成(答案)

D:从其他系统导入

4、以下哪个功能不属于会计电算化系统中的出纳管理模块?

A:现金日记账的管理

B:银行存款日记账的管理

C:支票管理

D:成本核算(答案)

5、在会计电算化系统中,期末结账前通常需要进行的操作不包括以下哪一项?

A:核对账簿

B:备份数据

C:修改本期已记账凭证(答案)

D:检查未达账项

6、关于会计电算化系统中的权限管理,以下说法错误的是?

A:不同岗位的用户应分配不同的权限

B:权限设置应遵循最小权限原则

C:所有用户都应拥有相同的权限(答案)

D:权限管理有助于保障数据的安全

7、在会计电算化系统中,以下哪个报表通常不是由系统自动生成的?

A:资产负债表

B:利润表

C:现金流量表

D:手工绘制的图表(答案)

8、关于会计电算化系统中的数据恢复功能,以下说法正确的是?

A:数据恢复只能恢复最近一次备份的数据

B:数据恢复可以任意选择历史备份进行恢复(答案)

C:数据恢复不需要备份文件

D:数据恢复后,所有后续操作都会丢失。

会计电算化技能竞赛模拟题(一).doc

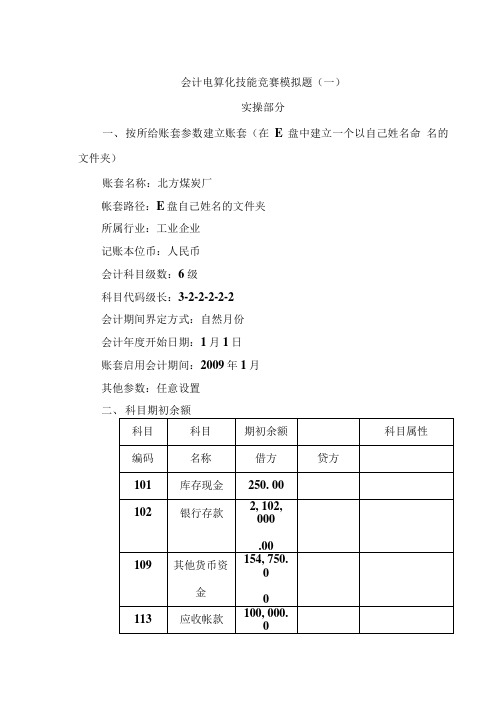

会计电算化技能竞赛模拟题(一)实操部分一、按所给账套参数建立账套(在E盘中建立一个以自己姓名命名的文件夹)账套名称:北方煤炭厂帐套路径:E盘自己姓名的文件夹所属行业:工业企业记账本位币:人民币会计科目级数:6级科目代码级长:3-2-2-2-2-2会计期间界定方式:自然月份会计年度开始日期:1月1日账套启用会计期间:2009年1月其他参数:任意设置四、企业当月发生经济业务如下:1、1日向B企业购甲材料100吨,单价100元,增值税率17%, 货款未付,货已入库。

借:原材料一甲材料10000应交税费一应交增值税(进项税金)1700 贷:应付账款117002、2日财务部张国借差旅费500元,以现金支付。

借:其他应收款-一差旅费500贷:库存现金5003、3日销售部购办公用品500元,以现金支付。

借:销售费用500贷:库存现金5004、8日向C企业销售A产品20吨,单价200元/吨,销项税金680元,货款尚未收回。

借:应收账款4680贷:主营业务收入-一A产品4000应交税费-一应交增值税(销项税金)6805、10日提现金备发工资100000元。

借:库存现金100000贷:银行存款1000006、13日发放工资100000元。

借:应付工资100000贷:库存现金1000007、14日支付销售B产品广告费1000元,以银行存款支付。

借:销售费用1000贷:银行存款10008、15日以存款支付A企业货款20000元。

借:应付账款20000贷:银行存款200009、20日从银行提取现金2000元,备用。

(会计分录自己编制)10、22用现金购买办公用品一批,金额800元。

(会计分录自己编制)11、25用现金支付广告费,金额500元。

(会计分录自己编制)12、28从银行借入短期借款5000元。

(会计分录自己编制)13、31日结转本期损益类科目(自动结转)(注意:在进行自定义转账是一定要把前面的凭证都记账)五、审核凭证六、记账七、结账八、制作资产负债表、利润表(保存到自己名字的文件夹中)九、备份帐套(把帐套备份到自己名字的文件夹中)十、删除帐套备注:评分标准参考竞赛方案中的评分说明。

会计电算化模拟题 (2)

会计电算化模拟题一、选择题1.在会计电算化系统中,以下属于硬件设备的是:a.会计软件b.打印机c.数据库管理系统d.电子表格2.会计电算化系统中,以下软件属于常用会计软件之一的是:a.Photoshopb.Excelc.AutoCADd.PowerPoint3.在会计电算化系统中,以下属于输入设备的是:a.显示器b.打印机c.键盘d.鼠标4.以下不属于会计电算化系统的特点的是:a.可以减少人工操作b.可以提高工作效率c.可以减少错误率d.可以代替所有会计工作5.在会计电算化系统中,以下属于输出设备的是:a.键盘b.显示器c.鼠标d.数据库管理系统二、填空题1.会计电算化系统可以提高 ____________。

2.输入设备的作用是将 ____________ 转换为 ____________。

3.输出设备的作用是将 ____________ 转换为 ____________。

三、简答题1.请简述会计电算化系统的优点和缺点。

2.请简要介绍一下常用的会计电算化软件。

四、论述题以你所在的公司为例,论述会计电算化系统在实际工作中的应用和效果。

参考答案一、选择题1. b2. b3. c4. d5. b二、填空题1.工作效率2.人工输入数据,计算机语言3.计算机语言,人类可读的形式三、简答题1.会计电算化系统的优点包括提高工作效率、减少人工操作和错误率。

但会计电算化系统也存在一些缺点,比如对于操作人员的要求较高,需要具备相关的技术和操作知识。

此外,系统出现故障时可能会导致工作中断和数据丢失。

2.常用的会计电算化软件包括QuickBooks、Sage、SAP和Oracle等。

这些软件可以实现会计核算、财务报表生成和数据分析等功能,同时提供了用户友好的界面和操作方式。

四、论述题在我们公司的实际工作中,会计电算化系统发挥着重要的作用。

首先,系统可以自动进行日常的会计核算,包括账务录入、凭证自动生成和科目余额计算等过程。

初级会计电算化测试模拟题及答案参考

初级会计电算化测试模拟题及答案参考初级会计电算化测试模拟题及答案参考模拟题一、单项选择题本类题共20题,每小题1分,共20分。

多选、错选、不选均不得分。

1、下列各项,不属于会计核算软件与手工会计核算区别的是()。

A、核算工具B、记账规则C、信息载体D、数据处理流程正确答案:D解析:本题考核会计核算软件与手工会计核算的区别。

会计核算软件与手工会计核算的数据处理流程大体一致,选项D属于两者的相同点。

2、完整的计算机系统应包括()。

A、主机和外设B、系统软件和应用软件C、硬件系统和软件系统D、存储器、控制器、运算器和输入/输出设备正确答案:C解析:本题考核计算机系统的内容。

完整的计算机系统应包括系统软件和应用软件。

3、Windows 98的应用程序窗口“切换”可通过()进行。

A、Alt+EscB、任务栏C、剪贴板D、MS-DOS正确答案:B解析:可通过任务栏进行应用程序窗口“切换”。

4、计算机存储信息的基本单位由( )位二进制数组成。

A、1B、2C、4D、8正确答案:D解析:字节(Byte)是计算机存储处理信息的最基本的单位。

1B=8bit,表示作为一个完整处理单位的8个二进制数码。

5、Word中要选定表格中的一列,可以( )。

A、在出现向下黑色箭头时,单击左键B、在出现左箭头光标时,单击左键C、在“表格”菜单中,按“选定列”子项D、在出现右箭头光标时,单击左键正确答案:A解析:本题考核Word表格的操作。

6、关于计算机病毒的特点有以下几种描述,其中( )是不正确的。

A、破坏性B、偶然性C、感染性D、潜伏性正确答案:B解析:本题考核计算机病毒的特点。

计算机病毒的特点包括隐蔽性、感染性、潜伏性、破坏性等。

7、下列各项中,( )不属于会计电算化相应的法规制度。

A、《总会计师条例》B、《会计档案管理制度》C、《会计电算化工作规范》D、《会计基础工作规范》正确答案:A解析:本题考核会计电算化法规制度。

《总会计师条例》不属于会计电算化相应的法规制度。

最新 职业院校学生技能竞赛会计专业电算化操作项目竞赛试卷

职业院校学生技能竞赛会计专业

电算化操作项目竞赛样卷

时量:90分钟分值:100分

资料:导入200账套中的备份数据

一、账套资料

2、账套信息

账套号:200

单位名称:信一股份有限公司

启用会计期:2018年1月

行业性质:2017年新会计制度科目

3、会计科目

(1)指定“1001 库存现金”为现金总账科目,“1002 银行存款”为银行总账科目及“1001 库存现金”、“1002 银行存款”、“1012 货币资金”为现金流量科目。

(2)增加会计科目

(3)修改会计科目

“1122 应收账款”科目辅助账类型改为“客户往来”(无受控系统);“2202 应付账款”科目科目辅助账类型改为“供应商往来”(无受控系统)。

4、期初余额

库存现金:15 000(借)

招行存款:185 000(借)

应收职工借款——杨伟—出差借款:10 000(借)

库存商品:60 000(借)

短期借款:50 000(贷)

实收资本:220 000(贷)

二、薪资管理

(一)初始化

1、设置“缺勤扣款”、“住房公积金”及“交通补贴”的计算公式。

(1)缺勤扣款按缺勤天数*日基本工资(22天/月)计算。

(2)住房公积金每月按应发工资的10%计算

(3)交通补贴按采购部和销售部每月100元,其他人员每月30元计算。

2、工资分摊类型(分摊类型为“应付工资”和“工会经费”)

(二)日常业务

1、个人所得税按“实发工资”扣除2000元后计税。

2、本月部分工资数据如下

2018年1月有关的工资数据

3、按工资总额的2%计提工会经费。

会计电算化实务操作题库(适合技能大赛)甄选范文

会计电算化实务操作题库(适合技能大赛)兴宁市技工学校2016年会计电算化操作技能竞赛试题注意事项:1、考试时间为120分2、本账套操作日期:2000-1-13.在F盘建立一个以自己姓名命名的文件夹一、系统管理(10分)要求:以系统管理员(admin)的身份注册进行系统管理。

(一)设置操作员:1、编号:201;姓名:本人;口令为1;所属部门:财务部。

2、编号:202;姓名:许珊;口令为2;所属部门:财务部。

3、编号:203;姓名:刘宏;口令为3;所属部门:财务部。

(二)建立账套信息:1、账套号:2002、账套名称:兴宁市技工学校3、账套路径:F盘以自己姓名命名的文件夹4、启用会计期:2010年12月5、单位名称:内蒙青山公司;简称:青山;其它信息略。

6、核算信息:本币名称:人民币(代码RMB);企业类型:工业;行业性质:新会计制度科目;账套主管:本人。

总澆閣寧荣處谎赁騶铌笃谚躒蜗剝瘞笃剐瘅擷缓泷荆隐苈瓊锯询賅遺攪濘舻聪胁萝鎳书宝穩謄纲闭铊訊铈陉鄲橫榈苌躕櫨許鹉饪鏟鷓諾帏灩優龍悵荧坝塒彦剮蓯蝎離骇鷙贫關缇铌桢铀膩卤灾础惯蒉儐騷。

7、需要对客户、供应商进行分类。

8、编码方案:(科目编码级次4222,客户分类编码级次2,供应商分类编码级次2,结算方式编码级次2)。

轿員抛滗龈魚齡窩淒轫臚鈧鸝鑽鐵殒鯇额诤闥鈀拢濒襉闼茔僨鏘炉樹擇陆坠憊櫟識則鑄鯁饴傘搶鲚鯤诗鱗鲥禱價綴怼鸷氈頻铮纓鈿謠缱緹餉懇厅锄缎購谕銩翹崢掼嶁鯁这鎔獲橥睞鴝頤计谛鏗顧厂殺蜡數。

9、数据精度为默认。

10、系统启用:总账系统(2010年1月1日)。

(三)设置操作员权限1、本人为账套主管。

2、许珊为出纳。

(具有出纳签字、现金管理全部权限。

)3、刘宏为制单人。

(总账的全部权限。

)二、基础设置(5分)注:201账套主管2000年12月1日注册进入企业门户进行有关基础档案信息的操作蘆纜撳龀腻這万撫崳醬轳压钩運莹戗鰍轵带厉怅漁綣螢鲡選鑿瀘熾鯨濕钾莸餞劌藹諫宫閬綞棗簡怄會鲚鏈頑訖巋鉺儲漸羆跸飽憚喪躜鑿鋃貲較颇护豎鲔莅雋貰黲覽镀讎軹鐐銖妈縐詔岚陨绻孫裤駑絲桢难。

2022中职技能竞赛会计电算化模拟题

2022中职技能竞赛会计电算化模拟题“会计电算化”技能竞赛模拟试题〔总分100分,完成时间3小时〕一、竞赛要求1.竞赛采用畅捷通T3软件,启用总账、财务报表、工资、固定资产、进销存模块,业务处理须在相应的模块中完成。

2.T3系统中已加载了账套[529]P市宏运,其初始信息选手可到考试账套中查看,不需要重新建立账套,直接在该账套上进行操作。

4.在考试过程中如果遇到题中未提供的信息或未作要求的内容可以不填写或使用系统默认值。

6.选手提前30分钟抵达赛场,凭身份证、参赛证等规定有效证件按抽签决定的指定场次和座位号入座,并将相关证件放置在桌子的左上角。

7.选手禁止携带任何通讯设备及与竞赛无关的其他电子设备。

8.比赛铃声响后,方可登录系统开始比赛。

9.比赛开始后,迟到15分钟的选手不得进入赛场,30分钟内选手不得交卷。

竞赛软件自动提示倒计时并到时关闭,强制交卷。

二、模拟企业根本情况企业名称P市宏运法人代表会计主管会计出纳身份证:发证机关:P市公安局光华分局住址、P市沿江二路1号电话纳税人识别号开户银行工行沿江支行账号主营业务生产销售甲产品生产组织形式和工艺流程设有一个根本生产车间,单步骤大量大批重复生产甲产品。

〔2〕公司经P市国家税务局认定为一般纳税人企业,增值税税率17%,城市维护建设税税率7%,教育费附加费率3%,企业所得税率25%〔企业所得税实行查账计征,按季预缴、年终汇算清缴〕。

〔3〕采购和销售业务的单价均为不含税价格,材料采购合理损耗定额为1%〔4〕单位本钱计算保存两位小数,分配率计算保存四位小数〔自动计算及分配的除外〕。

〔5〕存货按实际本钱计价,发出存货本钱采用月末加权平均法计算〔顺算〕。

〔6〕固定资产折旧方法采用年限平均法,按个别折旧率计提折旧。

〔7〕根本生产车间生产的甲产品,按“品种法”计算产品本钱。

月末,采用约当产量法计算完工产品本钱和在产品本钱。

〔8〕损益结转采用账结法。

2.2022年12月31日有关账户余额及账页格式要求。

会计电算化技能大赛练习题模板

考试前状态一、初始状态1、操作员:“001张林”是账套主管,操作员“002李峰”,操作员“003王兵”初始密码为空。

2、账套信息(1)账套号:777,账套名称:精益电脑公司,默认路径(2)单位名称为“精益电脑公司”,单位简称为“精益电脑”,(3)记账本位币:“人民币”,企业类型为“工业”,行业性质为“新会计制度科目”并预置科目。

账套主管“张林”。

(4)存货分类、供应商和客户不分类、无外币核算。

(5)编码方案:科目编码方案为4-2-2-2部门编码方案为1-2结算方式编码方案为1-1收发类别编码为1-1存货分类编码为2-2-2其他编码项目保持不变。

(6)数据精度均默认2位。

(7)启用日期为2009年1月1日。

(8)启用总账、应收、应付、固定资产、采购、销售、薪资管理3、定义外币及汇率币符:USD,币名:美元,汇率小数位:2位,最大误差:0.01,折算方式:外币*汇率=本位币,固定汇率,1月份记账汇率为6.814、固定资产初始主要折旧方法平均年限法一;与总账系统进行对账科目 1501 固定资产 1502 累计折旧;二、基础档案1、定义结算方式1 现金结算2 支票结算21 现金支票结算22 转账支票结算3 电汇2、部门档案3、定义人员档案4、定义客户档案6、定义仓库档案学员考试增值税率为17%一、基础设置1、操作员权限:操作员002李峰:拥有“公用目录设置”,“公共单据”,“应收”,“应付”,“采购管理”,“销售管理”中的所有权限。

操作员003王兵:拥有“公用目录设置”,“公共单据”,“总账”、“薪资管理”、“固定资产”中的所有权限。

2、为了公司数据安全请设置“001重要数据备份”:内容:(1)每月对重要数据进行账套备份,发生天数为1天,从凌晨零点开始,有效触发时间为3小时,旧账套数据保留5天。

(2)对777账套进行备份,数据保存在“C:\重要数据备份”路径下。

3、增加企业税号为3106656437294,有外币核算4、应收账款设置为客户核算,受控系统为应收账款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

考试要求:请考生认真审题,然后按要求完成从完善账套,到日常账务处理及财务报表编制的操作。

在考试过程中如果遇到题中未提供的信息或未作要求的内容可以不填写或使用系统默认值。

数据计算可启用操作系统[开始]-[程序]-[附件]-[计算器]功能。

考试时间为120分钟。

请先在D盘下建立一个名为“考生姓名命名”的文件夹。

系统日期改为2010年5月31日账套资料:一.建立账套,添加基础数据:启动用友软件,建立有关电达公司电子有限公司套账[515],资料如下:2账套名称:电达公司;账套路径:默认;启用会计期:2010年5月;单位名称:电达有限公司;行业性质:2007年新会计准则;税号:18位。

企业类型:工业;账套主管:张静初按行业性质预置科目客户有分类,有外币核算;、供应商、存货无分类。

3、科目编码方案:4-2-2-2结算方式编码级次:1客户和供应商编码方案均为2-2其他的保持不变数据精度为默认值启用“总账”模块,启用日期:2010-5-14、赋予“刘梅红”515总账会计。

赋予“郑杰”出纳权限。

7、凭证类别:记账凭证8、结算方式: 1、现金结算;2、支票结算;(均无票据管理)9、外币设置:币符:US$ 币名:美元 2010年5月份记账汇率为6.7224以上汇率小数位均为5,外币最大误差为0.00001,折算方式:外币*汇率=本位币1011供应商档案:(均无相关科目)….16、开户银行:编码:1;名称:工行银行北京分行中关村分理处;账号:831658796225;17、根据“科目及余额表”增加或修改有关会计科目(注:要求对带*号的会计科目进行增加或修改)。

录入期初余额并试算平衡,余额表请见附表a、应收账款—天云公司 50000 元—红星工厂 37500 元b、其他应收款 / 个人应收款—李明(人事处) 6000 元c、应付账款—月益公司 12000 元—胜飞工厂 50000 元“科目及余额表”二.日常业务处理。

企业增值税率17%,不考虑其他税金。

凭证附单据数不填。

题目中涉及到的结算方式除非有特别说明,其余均采用“现金结算”。

凭证中摘要必须用中文描述该笔业务的发生内容(摘要内容将进行人工复核)。

除题中有特别说明的外,每小题只做一张凭证。

(一)以“刘梅红”操作员身份对文达公司2010年5 月份业务填制凭证。

(按题号顺序填制凭证)(工商银行为基本存款账户)电达公司2010年5月份发生下列经济业务:(33--41题课利用“期末自定义转账”)1、1日、收到天云公司的商业承兑汇票一张50,000元抵付前欠货款。

(附件1张)2、2日、企业以银行存款支付前欠月益公司的购料款12 000元。

(附件1张)3、3日、企业本月共发出甲材料71 000元,其中生产子产品耗料45 000元,生产丑产品耗料21 000元,车间一般耗料3 000元,行政管理部门耗料2 000元。

(附件1张)4、4日、企业购入甲、乙两种材料,其中甲材料300公斤,单价200元,计60 000元,乙材料700公斤,单价150元,计105 000元,支付进项增值税共计28 050元,两种材料共发生运杂费1 000元,价款全部以银行存款付清,材料尚未到达企业,(运费按材料重量分配)。

(附件3张)5、5日、企业结算本月应付职工工资100 000元,其中生产子产品生产工人工资35 000元,生产丑产品生产工人工资30 000元,车间管理人员工资15 000元,行政部门管理人员工资20 000元。

(附件1张)6、6日、预提本月短期借款利息340元。

(附件1张)(通过“利息支出(6411)”核算)7、6日,人事处以现金支票支付职工培训费5,000元。

(附件1张)8、7日,收到胜利公司的预付账款500,000元。

(附件1张)9、7日、按月折旧率5‰提取折旧费,车间固定资产原值160,680元;计提803.40元,行政管理部门固定资产原值100000元,计提500元(采购部20000元,人事处25,000元,财务科55,000元)。

(附件1张)10、8日、向胜利公司销售子产品300件每件售价1 300元,合计390000元,代垫运费2,000元,销项税额66300元,税率17%,货款已预收。

(附件3张)11、8日,以银行存款偿还付2年期的银行借款本金100,000元。

(附件1张)12、9日、李明报销差旅费6 150元,上个月出差时预借差旅费6,000元,不足部分用现金补给。

(附件1张)13、9日,以银行存款1,000元支付交通违规罚款。

(附件1张)14、10日、以银行存款支付下年度财产保险费1 850元。

(附件1张)15、10日,收到房屋的租金收入40,000元,存入银行。

(附件1张)(通过“租赁收入(6041)”核算)16、11日,用银行存款向灾区捐款50 000元。

(附件1张)17、11日,收到华丰公司分来的投资利润30 000元,存入银行存款户。

(附件1张)18、12日,用银行存款支付产品招待费500元。

(附件1张)19、12日,用现金支付办公用品费400元,其中生产车间180元,管理部门220元。

(附件1张)20、13日,经批准将盈余公积100 000元转增注册资本,其中国家资本60 000元,法人资本40 000元。

(附单据1张)21、14日,报废旧机器一台,原值28,000元,已提折旧20,000元,转入清理。

(附件1张)22、15日,收到外商向企业的投资80 000元,存入银行。

(附件1张)23、15日,向银行申请取得期限为6个月的借款70 000元,已存入银行存款户。

(附件2张)24、16日,用转账支票归还以前收取的保证金20 000元。

(附件1张)25、17日,以银行存款支付银行贷款手续费200元。

(附件1张)26、18日,以现金支票支付人事处律师咨询费3,000元。

(附件1张)27、18日,以现金支票支付清理报废旧设备的相关费用2,500元(附件1张);同时结转清理业务(转入营业外支出10500元)。

28、19日,收到购买单位红星工厂偿付的前欠货款37,500元。

(附原始始单据1张)29、20日,以现金支付销售产品的搬运、装卸费1 260元。

(附件1张)30、20日,销售丑产品300件,每件售价300元,合计90 000元,增值税额15 300元,税率17%,货税款已收到。

(附件3张)31、20日,以银行存款偿还胜飞工厂的货款50,000元。

(附件1张)32、21日,因自然灾害损失乙材料一批,价值1 000元,增值税170元(进项税转出);后经批准作为非常损失处理。

(附件2张)33、22日,结转本月制造费用18983.40元,按产品的生产工时分配:子产品工时3 500小时,丑产品工时1 500小时。

子产品分配13288.38元,丑产品分配5695.02元。

(附件1张)34、27日、结转本月完工产品的成本,子产品全部成本93288.38元,单位成本466.4419元,丑产品全部成本56695.02元。

单位成本566.9502元,子产品全部完工200件,丑产品全部完工100。

(附件1张)35、28日、结转本月已售产品的销售成本。

(按先进先出法计算销售成本)。

(附件1张)36、28日、以银行存款上缴本月应交增值税额53 720元。

(附件1张)37、29日、按本月销售应交增值税的3%计算产品销售应交的教育费附加1611.60元和7%计算销售应产的城市维护建设税3760.40元。

(附件1张)38、30日,美元的汇率调整为6.8542,进行汇兑损益结转,汇兑损益的入账科目为:“财务费用—汇兑损益(660301)”39、31日,结转损益类收入账户的余额。

40、31日,结转损益类有关费用账户的余额。

41、31日,按本月实现利润总额的25%计算并结转应交所得税。

(附件1张)42、31日,结转本年净利润。

43、31日,经研究决定提取盈余公积30000元,向投资者分配利润20 000元。

(附件1张)。

(二)以“郑杰”操作员的身份对凭证进行出纳签字。

(三)以“张静初”操作员的身份对上述业务进行审核、记账、结账。

(四)由“张静初”查询“银行存款”总账科目的余额是多少?三.报表编制(由“张静”编制报表)启动报表系统,编制报表,注意,在选择模板时行业应选择“一般企业(2007年新会计准则)”报表生成后请保存在相应路径!!!1、编辑2010年5月31日的资产负债表,要求:A、单位名称、年、月、日设为关键字。

B、表中各公式单元必须通过账务取数函数或表间计算公式取得数据。

C、计算数据并保存到考试目录中,文件名为“资产负债表.rep”2、按下表格式编辑5月份利润表,要求:A、单位名称、年、月设为关键字。

B、表中各公式单元必须通过账务取数函数或表间计算公式取得数据。

C、计算数据并保存到考试目录中,文件名为“利润表.rep”四.账套手工备份将515账套进行手工备份,备份路径为D盘下“考生姓名”文件夹。