SAP财务管理大全_第6章银行会计和现金管理

第6章银行会计和现金管理

利润中心 (EC-PCA) 合并会计报表 (EC-CS) 决策信息系统 (EC-EIS) 业务计划 (EC-BP)

财务会计 FI

总账(FI-GL) 应收(FI-AR) 应付 (FI-AP)

管理会计 CO

成本要素会计 (CO-OM-CEL) 成本中心会计 (CO-OM-CCA) 内部定单 (CO-OM-OPA)

资金管理 TR

现金管理 (TR-CM) 现金预算管理(TR-CBM) 金融工具管理 (TR-TM)

固定资产 (FI-AA)

银行会计 (FI-BL) 特殊目的分类账 (FI-SL) 基金管理 (FI-FM)

ABC成本法 ( CO-OM-ABC)

产品成本控制 (CO-PC) 获利能力分析 (CO-PA)

期末余额

银行码 期初余额

银行账号

币别 期末余额

公司代码

交易代码 起息日

凭证号

摘要

金额

手工输入

输入金额

银行对账单 自 动 过 账

SAP 系统

财务会计-总账会计

借:银行存款-中国银行1-未达

贷:银行存款-中国银行1

……

银行存款

银行存款-未达 3)银行对账单

150 100 × 100

供应商-A 2)自动付款 1)发票校验

D:/银行对账单/2984838244.TXT

输入金额 输入金额

银行对帐单 银行对帐单

银行码

账户码 对账单号

关注: •开户银行选择 •电子银行对账单格式选择

SAP支持超过16种格式,包括 MultiCash和SWIFT MT940的 电子银行对账单 收 付 行 项 目

•对账的频率

:20:12345678901 :25:12345678901234567 :28:290 期初余额 :60F:C020114RMB18300,00 :61:0201140114CD3000,00NTRFCHK333 银行卡号 :61:0201140114CD1000,00NCAD//1234567890123456 :61:0201140114DB10000,00NTRF0000000010000002 :61:0201140114DB4000,00NINT 付款凭证号 :62F:C020114RMB8300,00 :64:C020114RMB8300,00 交易码 格式: SWIFT MT940 INTERNATIONAL

(sap实施)SAP自学系列-现金管理和预算控制

现金管理和预算控制SAP的TR包括现金管理(Cash Management)/基金管理(Funds Management)/现金预算管理(Cash Budget Management)三个模块,在接下来将一一剖析,本篇主要介绍其中的现金模块。

“现金为王”,在经济高速发展的当今时代,资金是涉及到企业成败的关键因素之一。

现金管理模块用来监控企业的支付流程和保证资金流动性安全,各个企业都会制定其现金管理制度,现在来看看ERP是如何实现现金管理的,以前挂在TR模块的现金管理子模块在新总帐中被安排成为财务供应链管理的一个子模块,现金管理子模块的主要功能和特点有:1.现金管理和FI/MM/SD高度集成,从这些模块中收集相关数据。

2.提供电子银行自动支付和银行对帐单功能,电子银行解决方案和自动付款在本书另有详解。

3.现金头寸和流动性预测业务分析。

现金头寸:指几天内银行帐户的余额状况.通过现金头寸报表,对影响银行帐户余额的经济活动重新组织,从而反映当前的现金头寸。

现金头寸报表是以银行总帐帐户和银行清理帐户为基础的分析报表。

流动性预测:是以应收/应付模块中的客户/供应商帐户为基础,一般反映的是在相对较长期间的资金流入和支付交易情况。

现金流动性管理是现金管理的核心,流动性管理是指集团内现金头寸及其他资产转化成集团可即时支配使用的现金,并且不造成资源损失的能力。

对集团现金和流动性作细致衡量和持续监控,可确保企业有足够的资金来源支付短期债务,并且利用不可预见的投资机会获得更大收益。

4.资金集中和现金池功能帮助实现集团跨地区的自动化的资金集中管理。

5.支付监控功能,防止企业支付危机等等。

有一天,俺问一个做TR介绍下现金管理等模块的功能,好家伙,刷地列举了这模块数十条功能,一个劲拼命夸这东西好使,最后俺受不住了,对他说:兄弟,你可以夸TR好使,可也用不着往死里夸呀;你可以忽悠俺,可不能抱着”让我一次忽个够”的想法非要把俺忽悠昏不可,忽悠俺这种ERP界少有的老实结巴的好人儿您心里过意得去吗?现金头寸和流动性预测区别 ,如下表:第一节现金管理配置首先明白一个组织单位概念:财务管理区域。

SAP-财务管理大全-----总账(笔记)资料讲解

SAP系统中,财务会计模块的结构设置是和一般意义上的财务会计相对应的。

它主要履行了外部会计的职能,企业向各个外部部门(如税务、银行、证券交易所等)提供的财务报表数据皆来源于财务会计模块。

财务会计模块分为:总账、应收账款、应付账款、固定资产、银行会计、特殊目的分类账、基金管理和差旅管理。

总账、应收账款、应付账款和固定资产是财务会计模块最为基础的四大子模块。

企业实施SAP系统时,一般是以这四大模块作为实施财务管理的开始。

在总账、应收、应付、固定资产这四大模块中,总账又是最基础的。

在SAP系统中,总账的功能是十分强大的。

一.组织结构a.公司代码和会计科目表对于一个集团来说,它可以拥有多套不同的会计科目表,不同的科目表可以分配给不同的公司代码使用。

公司代码在SAP中指的是独立进行会计核算的会计主体。

它可以是控股公司,或是有法人地位的子公司,也可以是独立核算的分公司。

每个公司代码只能有一个经营会计科目表,但不同的公司代码是可以共用一个经营会计科目表的。

在SAP中,除了经营会计科目表外,还有集团会计科目表、国家会计科目表和合并会计科目表。

这些会计科目表之间都有对应关系,经营会计科目表是其他会计科目表的基础。

如果一家企业在同内外都没有分支机构也不被任何公司控股,那么,它就只需要建立经营会计科目表。

b.业务范围总账中还有另一种组织结构——业务范围。

业务范围与公司代码形成交叉的矩阵式的管理。

公司代码偏重的是对外的会计核算,而业务范围偏重的是对内的控制与管理。

(在SAP系统中,业务范围是可选项)业务范围是跨公司代码的。

业务范围对应的是企业中的事业部核算方式。

通过交叉公司代码和业务范围形成的管理矩阵,我们可以很方便地跨公司进行报表的分析汇总,使集团财务管理实时而高效。

二.会计科目表SAP系统中,不同的公司代码可以使用同一套会计科目表。

在一套科目表中,每个总账科目的名称和号码都是唯一的。

因而,科目编号代表的科目定义在集团公司的不同分支机构里是完全相同的,这使得各级分析人员不再需要对来自不同公司的总账科目号码进行识别,公司间数据的分析、比较、汇总能够迅速完成。

SAP财务管理大全

SAP财务管理大全目录回到顶部↑第1章财务管理模块总览1. 1 erp系统两个主要的特点1. 2 自动记账和平行账1. 3 财务管理模块结构一览第2章集成的财务会计系统2.1 销售开票2.2 销售发货2.3 采购收货2.4 发票校验2.5 其他收发货2.6 盘点2.7 估价2.8 集成的意义第3章总账3.1 组织结构3.2 会计科目表3.3 会计凭证3.4 会计期间和多币种处理功能3.5 周期处理3.6 信息查询↓展开全部内容前言回到顶部↑翻开本书的读者想必对SAP并不陌生。

SAP公司是全球最大的企业管理软件及协同商务解决方案供应商、全球第三大独立软件供应商。

财富500强80%以上的企业使用了SAP的管理方案,因此SAP又被称作"500强背后的管理大师"。

mySAP BusinessSuite(商务套件)是以ERP(企业资源计划)为基础,包含了扩展分析(集团战略管理、财务分析、运营分析和劳动力分析)、扩展财务(财务供应链管理和公司治理)、人力资本管理(员工雇佣周期管理和能力提升等)、扩展物流(销售定单管理等)、SCM(供应链管理)、CRM(客户关系管理)、SRM(供应商关系管理)、PLM(产品生命周期管理)、NetWeaver集成平台等一系列跨行业软件方案,以及在这之上的23种行业解决方案。

SAP秉承严谨务实的工程师文化,在企业管理软件累计投入了近100亿美元的研发费用,构筑起管理软件领域绝对的技术高地,在普遍浮躁的市场环境中可谓一枝独秀。

早在1992年,SAP就开始同中国国营企业进行项目合作,并取得了成功的经验,至今已经有13个年头。

在这13年中,通过不断的本地化、"种子计划"和"灯塔计划",已经为各行业超过600家优秀的中国企业提供了企业信息化管理方案,并以每年50%以上的速度向上增长。

与此同时,SAP作为众多跨国公司的管理主干平台,更以推广项目(Roll-out)的形式和外资企业一起落户中国。

SAPFI财务知识及会计功能管理知识分析详解.docx

SAP FI财务会计功能详解目录1 SAP R/3 系统中的财会子系统 (4)1.1企业结构的变化 (4)1.2管理手段 (4)1.3决策的基础 (4)1.4国际性的应用系统 (4)1.5主要功能模块 (4)1.6财务会计 (5)1.6.1 适用性 (5)1.6.2 集成性 (5)1.6.3 关于各类凭证的原则 (6)1.6.4 文档系统 (6)1.6.5 会计科目表 (6)1.6.6 货币 (7)1.6.7 资产负债表 (7)1.6.8 明细分类帐 (7)1.6.9 合并财务报表 (7)1.6.10 法定合并 (8)1.6.11 应收帐款 (8)1.6.12 应付帐款 (8)1.6.13 固定资产会计核算 (9)1.6.14 特殊分类帐 (9)2 财会子系统的组织结构 (10)2.1财务会计和管理会计的集成 (10)2.2公司代码 (10)2.3集中式公司的管理模式 (10)2.4分布式公司的管理模式 (11)2.4.1 分布式系统(ALE) (11)2.5集团公司报表 (11)2.5.1 集团公司 (11)3 作为系统集成的中心 --- 总分类帐 (12)4 总分类帐基本术语 (12)4.1公司代码 (12)4.2业务部门 (13)4.3凭证 (13)4.3.1 凭证原则 (13)4.3.2 基本凭证参数 (14)4.3.3 更改凭证 (14)4.4会计科目表 (15)4.4.1 会计科目表的组织结构 (15)4.4.2 在多种语言方面的灵活性 (16)4.5总分类帐科目 (16)4.5.1 总帐科目主记录的结构 (16)5 总分类帐的主要业务处理 (18)5.1计划 (18)5.2总分类帐科目记帐 (19)5.2.1 一次性记帐的原则 (19)5.2.2 数据集成 (19)5.2.3 明细分类帐与总分类帐的协调一致 (20)5.2.4 数据输入的工具 (21)5.2.5 附加的检验功能 (21)5.2.6 多种货币的处理能力 (21)5.2.7 未清项管理 (22)5.3结算 (22)5.3.1 在会计年度内的结算 (22)5.3.2 年终结算 (23)5.3.3 结算报表 (24)6 财务会计信息系统 (26)7 特别用途的分类帐 (27)7.1对象 (27)7.1.1 分析 (27)7.2帐户分配条件与总计格式 (27)7.2.1 帐户分配 (27)7.3货币与数量 (28)7.3.1 汇率 (28)7.3.2 数量 (28)7.4灵活定义的会计期间 (28)7.4.1 记帐期间 (28)7.5集成性 (29)7.5.1 概况 (29)7.5.2 主数据 (29)7.5.3 来自其他 SAP R/3 应用模块的数据更新 (29)7.5.4 直接输入数据 (30)7.5.5 从非 SAP 的系统来的数据 (30)7.5.6 与其他 SAP 模块的协调一致 (30)7.6分配 (31)7.6.1 概述 (31)7.6.2 分配与分摊功能 (31)7.7计划 (32)7.7.1 概述 (32)7.7.2 计划参数 (32)7.7.3 计划分摊功能 (33)7.7.4 计划值 (33)7.8报表 (34)7.8.1 概述 (34)7.8.2 报表定义 (35)7.8.3 可变的输出媒介 (35)7.8.4 交互式报表 (36)8 财会日历 (36)9 应收帐款会计核算 (38)9.1.3 编辑主记录 (41)9.2科目有关会计业务 (42)9.2.1 发票及贷项凭证 (42)9.2.2 支付 (44)9.2.3 特殊操作 (47)9.3凭证和科目的处理 (49)9.3.1 凭证和科目的显示 (49)9.3.2 凭证更改 (50)9.4催款通知 (51)9.4.1 催款程序的功能 (51)9.4.2 催款过程 (52)9.5信函 (53)9.5.1 支付通知 (53)9.6报表 (56)9.6.1 主记录清单 (56)9.6.2 客户分析 (56)9.6.3 科目 (56)9.7客户信贷管理 (56)9.7.1 分配信贷限额 (57)9.7.2 监控信贷限额 (57)9.7.3 显示及分析功能 (57)9.7.4 定单接收和发货中的信贷控制 (58)10 应付帐款会计核算 (59)10.1供应商主记录 (60)10.1.1 供应商主记录的作用 (60)10.1.2 结构 (61)10.1.3 处理主记录 (62)10.2应付帐款会计核算系统中的会计业务 (63)10.2.1 发票和贷项凭证 (63)10.2.2 贷项凭证 (66)10.2.3 支付 (67)10.2.4 特殊交易 (71)10.3凭证和帐户的处理 (72)10.3.1 凭证和帐户的显示 (72)10.3.2 凭证的更改 (73)10.4信函 (74)10.4.2 报表 (76)10.4.3 主记录清单 (76)10.4.4 供应商分析 (76)10.4.5 科目 (76)1 SAP R/3 系统中的财会子系统1.1企业结构的变化企业经营管理的全球化和多元化推动了世界范围内企业结构的变化,并且使业务流程日益复杂。

sap实施之财务管理培训教材45页PPT

期末处理

结转汇率差异 结转期间损益 期末结帐

期末处理流程

汇率差异

期 末处理

损益结转

期末结帐

JE日记帐条目

BC日记帐条目

期末结帐

限制添加业务单据 限制添加日记帐条目

报表与查询

帐簿查询

财务报表

帐簿查询

日记帐条目查询

总分类帐查询

预算报表查询 利润中心报表查询 项目报表查询

日记帐条目查询

费用科目

100 AAddd CCanacneclel

Cancel Template

贷%

进项税

16

现金

116

经常性过账

代码: Rent 科目代码

55010101 10020102

名称: 应付租金

科目名称

借

管理费用-租金 1000

银行存款-中行

贷 1000

频率:

月

1次

下次执行日期:

10/01/02

• 每天

收款

DN日记帐条目

IN日记帐条目

RC日记帐条目

销售退货日记帐条目

销售退货贷项凭证RE记帐条目CE日记帐条目

库存业务日记帐条目

非交易性收货日记账条目 非交易性收货日记帐条目 调拨日记帐条目 盘点日记帐条目

库存日记帐条目

收货 发货 调拨 盘点

SI日记帐条目

S0日记帐条目 IM日记帐条目 ST日记帐条目

损益 ……

二级

流动资产

固定资产

... ...

长期投资

三级

四级

房屋和建筑物 ...

房屋

...

建筑物

机器设备

十级

有价证券

...

SAP资金管理文档

2008年04月23日星期三 13:242.3资金管理资金管理是企业财务管理的重要主题。

本章我们介绍SAP 资金管理涉及的两个基础模块:银行会计和现金管理(如图1)。

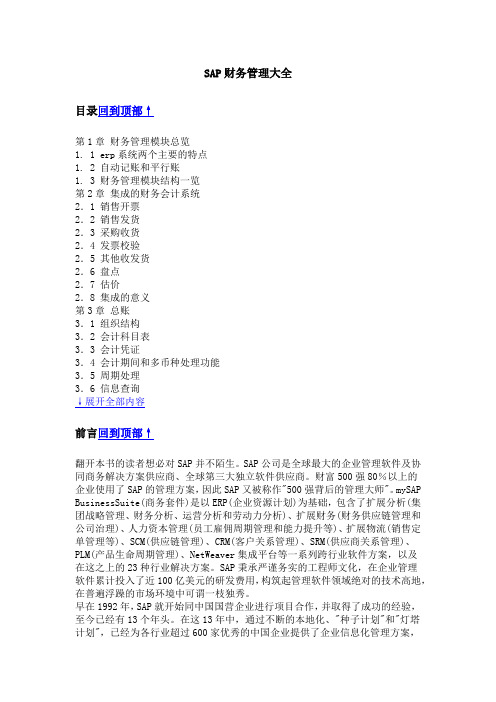

2.3.1银行对帐单SAP 资金管理的核心基础功能是银行对帐单。

如图2,SAP 的银行对帐单分为手工银行对帐单和电子银行对帐单。

手工对帐单的功能需要根据银行的对帐单手工输入系统,在SAP中可以维护各种手工银行对帐单的格式。

电子银行对帐单是企业和银行通过一个标准的格式,由银行把电子格式的对帐单传给企业,企业直接上载对帐单,无需手工操作。

SAP 支持超过16 种电子银行对帐单格式,包括MultiCash 和 SWIFT MT940 等国际通用的格式。

图2 右下方是SWIFT MT940 INTERNATIONAL 标准的电子银行对帐单样本。

从中可以看出,电子银行对帐单是一个格式化的纯文本的文件,它用符号和数字来表示各种信息,比如银行码、帐户码、对帐单号、期初/期末余额、银行卡号、支付凭证号等一系列信息。

图2 银行对帐单由于我们国家的银行系统没有统一的电子银行对帐单格式。

所以需要在项目实施的时候和各开户银行商定相应的格式。

同时还需要商定提供对帐单的频率,比如是否可以提供按天的对帐单。

这样在不同的地区由于发展水平的差别和银行客户服务和技术水平的差异,可能需要结合电子和手工等不同的情况处理。

不论是手工还是电子的,银行对帐单进入SAP 系统后接下来是它的处理。

SAP 的银行对帐单的处理主要是过帐和清帐。

如图3,当银行对帐单输入、上载完毕后,系统进行自动过帐,并自动更新总帐。

例如如果对帐单上是一笔款项支付,系统会做自动分录如下:借:银行存款-未达贷:银行存款。

图4 银行对帐单清帐对帐单清帐的过程就是我们传统对帐过程的逐笔核对的过程。

如图4,我们结合上一章中供应商自动付款的业务。

对于一个供应商来说,在发票校验(图4 中1)时系统自动记录应付帐款。

当运行自动付款时(图4 中2),系统自动记录分录如下:借:供应商明细,贷:银行存款-未达,同时供应商明细被自动清帐。

SAP财务管理大全

SAP财务管理大全(已经开始学习了)SAP财务管理大全-企业资源计划ERP 是一种可以实现跨地区、跨部门、甚至跨公司整合实时信息的企业管理信息系统。

一个强大的ERP系统能够使财务的管理控制真正和业务紧密联系起来,从而使计划、预算、监控、分析的触角延伸到企业各个职能部门的最末端,为企业的运作提供决策支持。

mySAP ERP系统包括三个层面:战略层面(集团战略管理SEM和业务分析BA)、运营层面和技术架构层面(NetWeaver)。

其中运营层面中又分为以下几大块内容:物流管理LO、财务管理FI、人力资源HR和跨模块组件CA图1-1 MySAP ERP系统架构战略层面集团战略管理SEM 和业务分析BA运营层面物流管理LO、财务管理FI、人力资源HR和跨模块组件CA技术架构层面技术架构层面(SAP NetWeaver)集成应用平台图1-2 MySAP ERP运营层面结构物流管理LO财务管理FI人力资源HR销售和分销SD财务会计FI人员管理PA物料管理MM管理会计CO人员时间管理PT物流执行LE资金管理TR工资和福利PY质量管理QM投资管理IM培训和事务管理PE设备维护PM项目管理PS…客户服务CS不动产管理RE生产计划和控制PP集团管理EC项目管理PS…环境管理EHS…跨模块组件CA钻取报表;时间表;归档;CAD接口;数据传输;外部文档管理;员工自助服务;通知管理;业务伙伴;分类管理;工作流;计划管理…1.1 ERP 系统的两个主要的特点集成化和标准化不仅仅是ERP系统的两个核心特点,也是财务管理模块的主要特点。

谈到ERP,就会谈到集成。

集成几乎成了ERP的代名词。

但是,一个真正的ERP系统,并不应该只有一个集成化的系统,它必须同时又是一个标准化的系统——一个基于配置而不是基于开发的系统。

基于配置,才能最大限度降低实施系统时的快发量,也就是最大限度降低实施的风险。

同时,只有标准化的系统才可能是一个真正高度集成的系统。

SAP TR_现金管理(Cash Management)和预算控制(Cash Budget Management)分析

SAP TR: 现金管理(Cash Management)和预算控制(Cash Budget Management)SAP的TR包括现金管理(Cash Management)/基金管理(Funds Management)/现金预算管理(Cash Budget Management)三个模块,在接下来将一一剖析,本篇主要介绍其中的现金模块。

“现金为王”,在经济高速发展的当今时代,资金是涉及到企业成败的关键因素之一。

现金管理模块用来监控企业的支付流程和保证资金流动性安全,各个企业都会制定其现金管理制度,现在来看看ERP是如何实现现金管理的,以前挂在TR模块的现金管理子模块在新总帐中被安排成为财务供应链管理的一个子模块,现金管理子模块的主要功能和特点有:1.现金管理和FI/MM/SD高度集成,从这些模块中收集相关数据。

2.提供电子银行自动支付和银行对帐单功能,电子银行解决方案和自动付款在本书另有详解。

3.现金头寸和流动性预测业务分析。

现金头寸:指几天内银行帐户的余额状况.通过现金头寸报表,对影响银行帐户余额的经济活动重新组织,从而反映当前的现金头寸。

现金头寸报表是以银行总帐帐户和银行清理帐户为基础的分析报表。

流动性预测:是以应收/应付模块中的客户/供应商帐户为基础,一般反映的是在相对较长期间的资金流入和支付交易情况。

现金流动性管理是现金管理的核心,流动性管理是指集团内现金头寸及其他资产转化成集团可即时支配使用的现金,并且不造成资源损失的能力。

对集团现金和流动性作细致衡量和持续监控,可确保企业有足够的资金来源支付短期债务,并且利用不可预见的投资机会获得更大收益。

4.资金集中和现金池功能帮助实现集团跨地区的自动化的资金集中管理。

5.支付监控功能,防止企业支付危机等等。

下面简单分析一下现金管理模块的相应配置。

第一节现金管理配置首先明白一个组织单位概念:财务管理区域。

财务管理区域是现金管理,现金预算管理和预算控制的一个重要的最高层次的组织架构,是计划、控制、监控基金及承诺预算的组织单位,在一个财务管理范围内,可以进行统一的现金管理、现金预算管理以及预算控制。

现金管理操作手册 SAP FI

目录1.银行对帐单的操作1 1。

1。

上载银行对帐单11。

2。

过帐上载后的银行对帐单2 1。

3。

显示上载后的银行对帐单2 1.4。

再处理上载的银行对帐单21. 银行对帐单的操作银行帮助百威英博收款或付款后,用户可以从美国银行的网站上下载银行对帐单,然后可以把银行对帐单上载到SAP 系统形成付款或收款的财务凭证。

主要有两步操作: 首先是上载银行对帐单,在这时候如果没有什么问题系统会自动生产相关的财务凭证. 对于经销商的收款,一般形成的财务凭证是: Dr :Bank Cr:AR —Customer对于供应商的付款,一般形成的财务凭证是Dr : Bank clearing Cr : Bank 同时系统对Bank clearing 科目寻找相应凭证进行清帐(在用F110进行自动付款的时候系统产生的凭证是: Dr AP Cr Bank Clearing)1.1. 上载银行对帐单2010。

11[银行对帐单处理操作手册]点击继续执行,屏幕如下:点击继续执行,屏幕如下:点击继续执行,屏幕如下:1.2.过帐上载后的银行对帐单1.3.显示上载后的银行对帐单1.4.再处理上载的银行对帐单选中某一行,然后到屏幕上方菜单选择字菜单”编辑",再选择过帐模式为”在前台”,随后选择子菜单”报表项目" 中的”过帐”。

继续执行:按”Enter" 按钮继续:按” Enter”按钮继续:按" Enter" 按钮继续(中间过程省略),从上面可以看到,凭证1200000005 创建,之前的行项目上的红灯变成绿灯,表明生成了相应的财务凭证。

注意事项: 并不是所有的银行对帐单的行项目都需要产生财务凭证,比如说零余额划帐等等. 因此某些行项目就一直是红灯而不是绿灯,但无需更多处理。

.。

sap财务管理(精华)

SAP财务管理大全-王纹《第一章财务管理模块总览》企业资源计划系统(Enterprise Resource Planning,ERP)是一种可以实现跨地区、跨部门、甚至跨公司整合实时信息的企业管理信息系统。

一个强大的ERP系统能够使财务的管理控制真正和业务紧密联系在一起,从而使计划,预算,监控,分析的触角伸到企业各个职能部门的最末端,为企业的运作提供决策支持。

SAP公司是全球最大的管理软件企业。

财富500强企业中80%以上使用SAP公司的管理解决方案。

在全球更有120多个的两万多个集团使用SAP系统。

SAP在跨行业的通用产品外,还开发了23种行业解决方案和行业特殊应用,几乎覆盖所有的行业。

由于上述原因,本书中谈到的ERP系统的管理思想和功能都是基于mySAP ERP系统的。

如图1-1所示,mySAP ERP系统包含三个层面:战略层面、运营层面和技术架构层面。

其中运营层面中又分为以下几大块容:物流管理(LO)、财务管理(FI)、人力资源(HR)和跨模块组件(CA)。

图1-2是运营层面的模块一览。

图中下方的跨模块组件是指在物流、财务、人事三个模块中公用的功能,比如工作流,钻取报表,分类管理等。

第1节ERP系统两个主要的特点:谈到ERP,就会谈到集成。

集成几乎成了ERP的代名词。

但是一个真正的ERP系统,并不应该只是一个集成化的系统,它必须同时又是一个标准化的系统-一个基于配置而不是基于开发的系统。

基于配置,才能最大限度降低实施系统时的开发量,也就是最大限度降低了实施的风险。

同时,只有标准化的系统才可能是一个真正高度集成的系统。

试想一下,现场临时开发,简单的测试,显然只能满足表面化的需求,是不可能将系统中数以万计的功能进行统一协调完善的,集成只能流于空谈。

需要指出的是,集成化和标准化不仅仅是ERP系统的两个核心特点, 也正是财务管理模块的主要特点。

一, 集成的系统我们以业务部门的一个简单操作为例,看一下在SAP系统中业务是怎样和财务集成的。

SAP财务模块大全(五星文档)

4.1&4.2 主数据及在建工程主数据维护

1

创建 AS01

2 更改 AS02

3 显示 AS03

4

冻结/解冻 AS05

冻结资产后不能再进行资产购置业务,但是折旧和报废仍可进行

5

删除 AS06

对于未发生任何业务的资产主数据可以进行实际删除,但对于内部编码的资产,该资产编号不会被 42 重用

4.3 固定资产采购 w/o PO

不执行资产转移操作

ABUMN 资产类别的改变: • 完全转移/部分转移 • 转移至已有资产 • 转移至现有资产

发送资产被报废,接收资产被 资本化,生成相应的资产凭证

和会计凭证。

公司代码 内

公司代码 外

ABT1N

将固定资产从一个公司代码转移到 另一个公司代码,常用于集团内公 司间的资产调拨或销售. 保存成功后生成两个资产凭证(可 以通过事务码AB03查看),即发送 公司代码下的报废凭证和接收公司 代码下的购置凭证.

预付30% F-48 预付 30% F-48 应付 10,000 CNY FB60 付款 35% 并清预付,滞留5%

31

3.3 预付款及清帐

场景4

应收总金额 10,000 CNY 按照 30% + 30% + 35% 付款 + 5% 滞留

预付30% F-48 预付 30% F-48 预付 35% F-48 应付 10,000 CNY FB60 清应付,滞留5% F-51

sap总账科目类型中的现金账户

SAP总账科目类型中的现金账户1. 现金账户的定义和作用现金账户是企业在日常经营中用于存放现金资金的账户,它是企业财务管理中非常重要的一部分。

现金账户记录了企业的现金流入和流出情况,为企业提供了重要的财务信息,帮助企业进行资金管理和决策。

现金账户可以用来存放企业的现金、银行存款、票据和其他货币资金等。

它是企业流动资金的重要组成部分,直接影响企业的经营和发展。

通过对现金账户的管理,企业可以及时了解自己的资金状况,合理安排资金使用,提高资金的利用效率,降低财务风险。

2. SAP总账科目类型中的现金账户在SAP系统中,现金账户是总账科目类型之一。

总账科目是用来记录企业在财务会计中的各项收入、支出、资产和负债等经济业务的账户。

SAP系统根据不同的业务需求和会计规则,将总账科目分为不同的科目类型,以便更好地管理和分析财务数据。

现金账户作为一种特殊的总账科目类型,在SAP系统中有着独特的设置和功能。

它可以用来记录企业的现金收入和支出,进行现金流量的管理和分析。

在SAP系统中,现金账户一般以以下科目类型表示:•D:资产类科目(Debit),表示现金账户的借方科目。

当企业收到现金时,会将现金存入现金账户,这时会借记现金账户的金额。

•K:负债类科目(Credit),表示现金账户的贷方科目。

当企业支付现金时,会从现金账户中扣除相应的金额,这时会贷记现金账户的金额。

通过设置现金账户的科目类型,SAP系统可以自动根据企业的业务操作,对现金账户进行借贷的处理,实现财务数据的自动更新和计算。

3. 现金账户的设置和使用在SAP系统中,设置现金账户需要进行以下步骤:1.创建总账科目:首先需要在总账科目中创建一个新的现金账户科目。

在创建科目时,需要选择相应的科目类型,指定科目的编号、名称和其他属性。

2.配置现金账户参数:在SAP系统的财务管理模块中,需要进行相应的配置,设置现金账户的参数和规则。

这些参数包括现金账户的科目类型、默认账户组、现金流量类型等。

(实施)SAP现金管理.

(实施)SAP现金管理SAP ECC 6.0 EhP32008 年 8 月简体中文现金管理 (160)业务处理文档SAP AGDietmar-Hopp-Allee 1669190 Walldorf GermanyCopyright© Copyright 2008 SAP AG. All rights reserved.No part of this publication may be reproduced or transmitted in any form or for any purpose without the express permission of SAP AG. The information contained herein may be changed without prior notice.Some software products marketed by SAP AG and its distributors contain proprietary software ponents of other software vendors.Microsoft, Windows, Excel, Outlook,and PowerPoint are registered trademarks of Microsoft Corporation.IBM, DB2, DB2 Universal Database, OS/2, Parallel Sysplex, MVS/ESA, AIX, S/390, AS/400, OS/390,OS/400, iSeries, pSeries, xSeries, zSeries, System i, System i5, System p, System p5, System x, System z, System z9, z/OS, AFP, Intelligent Miner, WebSphere, Netfinity, Tivoli, Informix, i5/OS, POWER, POWER5, POWER5+, OpenPower and PowerPC are trademarks or registered trademarks of IBM Corporation.Adobe, the Adobe logo, Acrobat, PostScript, and Reader are either trademarks or registered trademarks of Adobe Systems Incorporated in the United States and/or other countries.Oracle is a registered trademark of Oracle Corporation.UNIX, X/Open, OSF/1, and Motif are registered trademarks of the Open Group.Citrix, ICA, Program Neighborhood, MetaFrame, WinFrame, VideoFrame, and MultiWin are trademarks or registered trademarks of Citrix Systems, Inc.HTML, XML, XHTML and W3C are trademarks or registered trademarks of W3C®, World Wide Web Consortium, Massachusetts Institute of Technology.Java is a registered trademark of Sun Microsystems, Inc.JavaScript is a registered trademark of Sun Microsystems, Inc., used under license for technology invented and implemented by Netscape.SAP, R/3, xApps, xApp, SAP NetWeaver, Duet, PartnerEdge, ByDesign, SAP Business ByDesign, and other SAP products and services mentioned herein as well as their respective logos are trademarks or registered trademarks of SAP AG in Germany and in several other countries all over the world. All other product and service names mentioned are the trademarks of their respective panies. Data contained in this document serves informational purposes only. National product specifications may vary.These materials are subject to change without notice. These materials are provided by SAP AG and its affiliated panies ("SAP Group") for informational purposes only, without representation or warranty of any kind, and SAP Group shall not be liable for errors or omissions with respect to the materials. The only warranties for SAP Group products and services are those that are set forth in the express warranty statements acpanying such products and services, if any. Nothing herein should be construed as constituting an additional warranty.图标图标含义警告示例注释建议语法外部处理可选业务处理或决定排版惯例字体风格描述Example text出现在屏幕上的单字或字符。

关于sap总账科目类型中的现金账户的文章

关于sap总账科目类型中的现金账户的文章现金账户:SAP总账科目类型中的重要组成部分在SAP系统中,总账科目类型是用于分类和组织企业财务数据的重要工具。

其中,现金账户是总账科目类型中的一个关键组成部分。

本文将介绍现金账户在SAP系统中的作用和重要性。

首先,现金账户是用于记录企业现金流动的重要工具。

无论是日常收入还是支出,都需要通过现金账户进行记录和跟踪。

通过SAP系统中的现金账户,企业可以准确地了解到每一笔现金流动的来源和去向,从而更好地管理企业资金。

其次,现金账户在财务报表中起到了至关重要的作用。

财务报表是企业对外展示财务状况和经营情况的重要工具。

而现金账户作为财务报表中一个重要的科目类型,直接反映了企业的现金流量状况。

通过对现金账户进行分析和比较,可以帮助企业及时发现并解决资金周转不畅等问题。

此外,在SAP系统中设置正确的现金账户也有助于提高企业内部控制水平。

通过对不同类型的现金流进行分类,并设置相应的控制措施,可以有效地防止现金流失和滥用。

例如,可以设置审批流程,限制对现金账户的访问权限,确保现金的安全和合规性。

最后,现金账户还可以与其他模块进行集成,实现更高效的财务管理。

在SAP系统中,现金账户可以与采购、销售、资产管理等模块进行集成。

通过与采购模块的集成,企业可以实现对供应商付款的自动化处理;通过与销售模块的集成,企业可以实现对客户收款的自动化处理;通过与资产管理模块的集成,企业可以实现对固定资产折旧和处置的自动化处理。

这些集成功能大大提高了财务管理的效率和准确性。

综上所述,现金账户作为SAP总账科目类型中的重要组成部分,在企业财务管理中起到了至关重要的作用。

通过正确设置和使用现金账户,在SAP系统中可以更好地跟踪和管理企业资金流动,并提高财务报表准确性和内部控制水平。

同时,与其他模块的集成也为企业提供了更高效的财务管理解决方案。

因此,在使用SAP系统进行财务管理时,合理设置和使用现金账户是至关重要的。

SAP财务管理-王纹(精华)

SAP财务管理大全-王纹《第一章财务管理模块总览》企业资源计划系统(Enterprise Resource Planning,ERP)是一种可以实现跨地区、跨部门、甚至跨公司整合实时信息的企业管理信息系统。

一个强大的ERP系统能够使财务的管理控制真正和业务紧密联系在一起,从而使计划,预算,监控,分析的触角伸到企业各个职能部门的最末端,为企业的运作提供决策支持。

SAP公司是全球最大的管理软件企业。

财富500强企业中80%以上使用SAP公司的管理解决方案。

在全球更有120多个国家的两万多个集团使用SAP系统。

SAP在跨行业的通用产品外,还开发了23种行业解决方案和行业特殊应用,几乎覆盖所有的行业。

由于上述原因,本书中谈到的ERP系统的管理思想和功能都是基于mySAP ERP系统的。

如图1-1所示,mySAP ERP系统包含三个层面:战略层面、运营层面和技术架构层面。

其中运营层面中又分为以下几大块内容:物流管理(LO)、财务管理(FI)、人力资源(HR)和跨模块组件(CA)。

图1-2是运营层面的模块一览。

图中下方的跨模块组件是指在物流、财务、人事三个模块中公用的功能,比如工作流,钻取报表,分类管理等。

第1节ERP系统两个主要的特点:谈到ERP,就会谈到集成。

集成几乎成了ERP的代名词。

但是一个真正的ERP系统,并不应该只是一个集成化的系统,它必须同时又是一个标准化的系统-一个基于配置而不是基于开发的系统。

基于配置,才能最大限度降低实施系统时的开发量,也就是最大限度降低了实施的风险。

同时,只有标准化的系统才可能是一个真正高度集成的系统。

试想一下,现场临时开发,简单的测试,显然只能满足表面化的需求,是不可能将系统中数以万计的功能进行统一协调完善的,集成只能流于空谈。

需要指出的是,集成化和标准化不仅仅是ERP系统的两个核心特点, 也正是财务管理模块的主要特点。

一, 集成的系统我们以业务部门的一个简单操作为例,看一下在SAP系统中业务是怎样和财务集成的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第6章银行会计和现金管理 (2)

第1节银行对账单 (2)

第2节资金头寸管理 (5)

第3节流动性预测 (7)

一, 资金计划层次 (7)

二, 预测 (7)

第4节集团资金平衡 (8)

第6章银行会计和现金管理

资金管理是企业财务管理的重要内容。

和财务会计相关的资金管理主要涉及三个基础模块:银行会计,基金管理和现金管理(如图6-1)。

本章我们介绍银行会计和现金管理模块。

集团企业控制EC

利润中心(EC-PCA) 合并会计报表(EC-CS) 决策信息系统(EC-EIS) 业务计划(EC-BP)

投资管理(IM)项目系统管理(PS) 不动产管理(RE)

图6-1 资金管理模块

第1节银行对账单

SAP资金管理的核心基础功能是银行对账单。

如图6-2,SAP的银行对账单分为手工银行对账单和电子银行对账单。

手工银行对账单就是先手工输入银行出具的对账单,然后在系统中进行对账。

在SAP系统中可以维护各种手工银行对账单的格式。

电子银行对账单是指企业和银行通过一个标准的格式,由银行把电子格式的对账单传给企业,企业直接上载对账单,无需手工操作。

SAP系统支持超过16种的电子银行对账单格式,其中包括MultiCash和SWIFT MT940等国际通用的格式。

图6-2右下方是SWIFT MT940 INTERNATIONAL标准的电子银行对账单样本。

从图中可以看出,电子银行对账单是一个格式化的纯文本文件,它用符号和数字来表示各种信息,比如银行码、账户码、对账单号、期初/期末余额、银行卡号、支付凭证号等一系列信息。

图6-2 银行对账单

我国的银行系统目前还没有统一的电子银行对账单格式,所以企业需要在ERP项目实施的时候和各开户银行商定对账单的格式。

同时,还需要商定提供对账单的频率,比如是否可以按天提供对账单。

由于我国不同地区的发展水平存在显著差别,银行间客户服务和技术水平也存在差异,所以通常情况下,我们往往需要将电子和手工相结合来录入银行对账单。

不论是手工还是电子的,银行对账单进入SAP系统后,系统将对它进行对账处理。

银行对账单的处理工作主要是过账和清账。

如图6-3,当银行对账单输入、上载完毕后,系统进行自动过账,并自动更新总账。

如果对账单上是一笔款项支付,系统会自动生成如下分录:借:

银行存款-XX银行-未达贷:银行存款-XX银行。

图6-3 银行对账单-自动记账

对账单清账的过程就是传统的将银行对账单和银行日记账逐笔核对的过程。

如图6-4,我们

结合上一章中供应商自动付款的业务来看一下SAP系统是如何完成对账单清账的。

对于一个供应商来说,在发票校验(图6-4中1)时系统自动记录应付账款。

当运行自动付款时(图6-4中2),系统自动生成如下分录:借:应付账款-供应商明细,贷:银行存款-XX银行-未达,同时该供应商的应付款项被自动清账。

当对账单入账时(图6-4中3)系统自动记账如下,借:银行存款-XX银行-未达贷:银行存款-XX银行。

由于“银行存款-XX银行-未达”科目是采用清账管理的,所以每笔分录行都需要清账。

在清账的过程中有自动和手工两种清账方式。

如果银行对账单中提供了支付凭证号(如支票号)等信息,系统可以自动捉对清账,这就是自动清账方式。

但是如果银行对账单信息不全就只能手工清账了。

清账后的结果如图6-4下方所示,已清项记录在清单下方,未清项记录在清单上方(代表仍然在未达状态的款项)。

第2节资金头寸管理

从图6-4中我们可以发现,在SAP系统中银行对账单除了对账的作用外,还履行着资金头寸管理的作用-即管理一个企业的资金都分布在什么状态下。

这里我们用一个更复杂的场景来说明。

图6-5 资金头寸管理-业务流

如图6-5, 假设MC电脑有限公司的总部在北京,它在大连、成都和天津各有一个销售平台。

大连平台采取的是银行卡付款方式。

即由其在大连的开户银行出具专门用于结算的银行卡,大连平台将其交给客户。

在SAP系统中我们维护了银行卡和客户之间的对应关系。

一旦客户将款项汇到这张银行卡中,通过银行对账单,系统能立刻显示是哪家客户付的款。

而在成都平台采取的是传统的付款方式,销售开票后客户通过支票、电汇、银行汇票等方式

付款,财务人员在接到单据的时候在系统中记录收款。

大连和成都两个平台每天到账的销售货款通过银行间的协议定时划拨到总部在北京的开户银行。

而天津的情况有所不同,天津也使用银行卡,但它是由本部在北京的开户银行提供的。

天津的客户通过在天津的协理行来进行付款,协理行会直接把款项划转到北京开户银行的账上。

北京,大连和成都的开户银行都是按天提供银行对账单。

图6-6展示了在上述的场景中,MC电脑有限公司的资金头寸是如何在系统中显示的。

图6-6 资金头寸管理-资金流

大连平台是图6-6最上面的资金流,客户使用异地的银行卡付款,当大连平台收到当地银行的对账单时,借:银行存款(已到账),贷:应收账款-客户明细。

客户明细账在销售开票时已被借记,它可以通过自动(通过发票号或销售定单号)或手工的方式清账。

成都平台是图6-6中间的资金流。

在销售开票时,客户明细账被借记。

当收到客户的支票或电汇进账通知单等付款凭证时,财务人员在系统中做收款记录,借:银行存款-XX银行未达,贷:应收账款-客户明细。

客户明细账同时被清账。

当上载银行对账单时,系统借:银行存款-XX银行,贷:银行存款-XX银行-未达。

系统还会通过支票号等信息自动对银行未达进行清账,当然我们也可以使用手工清账。

无论是大连还是成都的银行对账单,对于在对账单中划拨北京开户行的业务,系统将自动借:银行划拨中间科目贷:银行存款(平台的)。

而北京开户行的对账单也会自动过账为借:银行存款(北京)贷:银行划拨中间科目。

天津平台是图6-6下方的资金流。

同样销售开票时,客户明细账被借记。

由于银行卡是北京开户银行提供的,所以当收到北京开户行的对账单时,将借:银行存款(北京),贷:客户明细账。

从图6-6中我们可以看到,整个公司销售了多少,客户付了多少款但还没有到银行账上,多少资金已经到了各地销售平台的银行账上,多少资金在往回划拨,多少资金已经划拨到了本部账上等资金情况在系统中被非常清晰地跟踪了下来。

可见

第3节流动性预测

在资金头寸管理的基础上,SAP系统还使用资金预测的功能来加强企业对未来中短期现金流量的预测,及时预警,保证企业的安全和信誉。

一, 资金计划层次

资金计划层次反映了各种可能性的未来现金流量。

如图6-7中,绿色代表现金流入,红色代表现金流出。

资金计划层次大致上可以分为:

(1)现金和银行存款。

(2)应收账款到期预测。

(3)应付账款到期预测。

(4)销售合同收款预测。

(5)采购合同付款预测。

(2)和(5)的预测数据集成自各业务和财务部门。

它们都是根据定单的付款条款和客户或供应商的付款习惯由系统自动推算的。

图6-7 流动性预测

二, 预测

如图6-7所示,资金预测可以按天或周进行,图中横轴代表预测的时限,纵轴代表了资金余额。

只考虑第(1)层,我们得到的是目前的现金头寸,图中以蓝色实线箭头表示。

增加已经确认的应收和应付的到期款等因素,我们就得到了第一种资金预测,图中以绿色虚线箭头表示。

再把销售合同和采购合同因素考虑进去,我们又可以获得第二种资金预测,图中以红色虚线箭头表示。

资金预测二比资金预测一考虑了更多的因素,显然更适合决策支持。

但是随

着不确定因素的增加,资金预测二的可变性也相应增加。

图中根据资金预测二,该企业在第四天(或第四周)将出现资金缺口,资金管理部门应早作安排,防止因无法兑付到期债务而产生的损失。

如图6-7中的下方粗箭头所示,对于计划层次(2)到(5),系统中可以进一步分析它们的构成。

比如某些群体的客户比另一些更讲信誉也更准时。

而某些群体的供应商比另一些更重要。

系统将自动分析各个客户和供应商的档案,将预测细分,从而给决策者提供更多的信息支持。

第4节集团资金平衡

一个大型的集团公司往往会出现这样的情况:某些子公司有很充足的资金储备,而另一些子公司短期内有资金缺口需要从银行融资。

如果不对这种情况进行干预和管理,必然造成整个集团的财务费用上升。

在流动性预测的基础上,集团企业还可以使用资金平衡的功能来进行资金的自动调拨,从而有效地降低整个集团的财务费用。

如图6-8,甲、乙两公司的资金预测曲线不同,资金短缺和盈余发生的时间也不同。

通过资金平衡的功能,集团内部就可以自动平衡不同公司的资金状况,生成转账指令,进行公司间资金的调拨和拆借,使集团内部资金平衡。

经过对集团公司的资金统一协调后,就可以得到图6-8中下方的集团公司预测资金余额曲线。

图6-8 集团资金平衡

财务风险。

集成的资金管理能使集团实时了解各分支公司的资金供求状况,及时调拨资金,

达到在全集团范围内资金的最合理化运用。