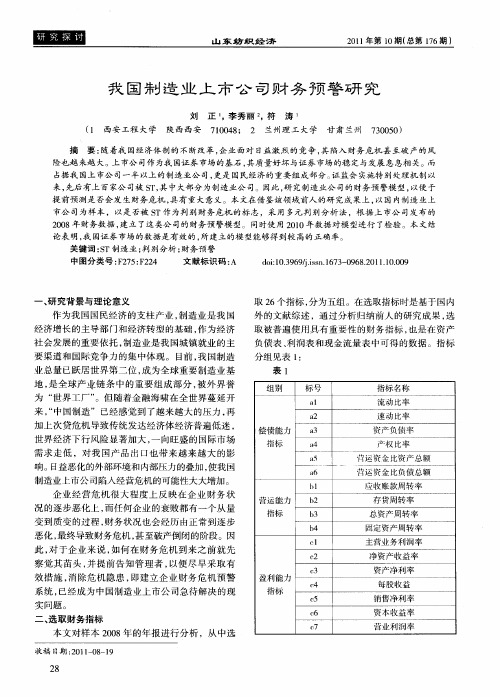

基于主成分判别分析的制造业上市公司财务危机预警机制的研究

基于主成份分析的上市公司财务危机研究

基 于主成 份 分 析 的上 市公 司财 务 危 机研 究

刘 长奎

( 东华大学 旭 日工商管理学院 , 上海 2 0 5 ) 0 0 1

【 摘 要 】 正确预测上市公司的财务危机 , 对于投资者及 时调 整投资决策 、 债权人进行 合理放贷都具有 重要意义。 文章以我 国上市公司为样 本, 通过主成份分析的构建财 务风险预警模型。结果表 明文章建立 的预警模型 的预测准确 率较

S 庆 丰 T

同方股 份 洞 庭 水殖 荣 华实 业 敦 煌种 业 申能股 份 新 潮实 业

鲁 抗医 药

Ft a ik 13 ) iptc (9 2 提出了第一个定量模型 。B ae( 96 建 z r evr16 ) 立单变量线性判定模型 ,发现预测效率最高 的比率 为现 金流 / 总负债 比率。At a (9 8 采用多元判别分析方法 建立 了著名 l n 16 ) m 的 z评分模型 , 型对 财务危机前一年企业判定 的准确率达 到 模 9 %。此后 A m n 17 ) 出了预测能力更高 的 Z T 5 h a (9 7 提 E A模型 。 Mat (9 7 和 O l n 18 ) rn 17 ) hs (9 0 提出逻 辑概 率 回归模 型 。Lb y i o ib (9 5 17 )首次将 主成份分析方法 引入 判别模 型以克服变量多重 共线性的问题。

一

、

国内外研 究 综述

S S 云 大 ,T S S 亚 星 ,T S S 国 瓷 ,T SS 黑 龙 ,T s T金种 子 SS 金 荔 ,T

S 长 运 T

轻工机 械 海正 药业 通宝 能源 振华机 钢 香梨股 份 九 发股 份

北京 巴士

SS 实达 ,T s 华龙 T S 秦 丰 T s 天香 T S 道 博 T *T 大 S方

我国上市公司财务危机预警研究

我国上市公司财务危机预警研究随着我国上市公司数量的不断增加,公司的财务状况也越来越受到人们的关注。

财务危机是指企业在经营中发生重大的财务问题,包括营运困难、资金链断裂、资产负债表失衡、关键管理人员离职等。

财务危机相当于企业的一场灾难,使得企业偿债能力下降,生产经营活动受到严重影响,甚至可能导致企业倒闭。

因此,预测与预防财务危机是企业发展过程中不可或缺的一环。

本文将探讨我国上市公司财务危机预警研究。

一、财务危机预警的重要性财务危机一旦爆发往往会造成企业自身的巨大损失,甚至会拖累整个行业的发展。

因此,对财务危机进行预警非常重要。

财务危机预警的主要目的是及早预测企业的财务状况,发现可能存在的风险,避免企业陷入财务危机的泥潭。

财务危机预警能够充分发挥风险管理的作用,及时监控企业内外部环境的变化,去除企业运营过程中的不确定性,保障企业的安全与稳定。

二、我国上市公司财务危机预警的探索与实践1、上市公司财务危机的预警模型(1)财务指标预测模型财务指标预测模型是一种基于企业财务数据分析的预警模型,在企业的财务指标数据中挖掘出可能对企业未来偿债能力的影响因素,通过数学模型进行预测,以此判断企业是否存在财务危机的风险。

财务指标预测模型主要通过企业的财务数据进行建模,构建预测模型,预测企业的未来财务状况。

常用的财务指标预测模型有Logit模型、Probit模型、判别分析模型、神经网络模型等。

(2)人工智能预警模型人工智能预警模型(AI)是指将大数据和人工智能技术应用于上市公司财务危机预警。

AI预警模型可以通过大数据采集、数据挖掘等技术提取企业经营数据,并运用深度学习、神经网络等技术形成预测模型,检测企业财务状况。

在企业大规模数据化后,人工智能预警模型未来将成为预警方式的新趋势。

2、上市公司财务危机预警指标的选择有效的财务危机预警需要选取具有预测能力的财务指标。

我国上市公司财务危机预警指标的选择可以分为两类:一类是从传统的财务指标中挖掘具有风险预警功能的指标,如运营资金周转、现金流量覆盖率、资产负债比、流动比率等。

开题报告基于主成分分析的企业财务绩效评价研究——以中国上市车企为例

近年,中国的汽车制造业正经历着前所未有的,爆炸式的增长,有关专家预测,未来十年,中国的汽车产量增长率是我国GDP增长率的倍至2倍,中国汽车制造业的发展不仅对我国经济增长具有重要意义,而且已经成为全球汽车最重要的市场之一。作为汽车制造业的领军者,中国汽车制造业上市公司财务绩效也引起了广泛关注,在汽车业蓬勃发展的今天,对中国汽车制造业上市公司的财务绩效进行评价有着一定的现实意义。本文以汽车制造业上市公司的年度财务报告为基础,尝试对汽车制造业上市公司进行全方位的财务绩效评价,首先,分别以汽车制造业上市公司整体和个体为对象评价汽车制造业上市公司的财务绩效,随后,选择具有代表性的宇通客车,从财务效益状况、资产质量状况、偿债风险状况、发展能力状况、投资者获利能力状况四个方面对其财务绩效进行综合评价,揭示其财务绩效较好的方面的原因,同时对其尚需改进的方面提供了建议。

二、文献综述

〔一〕国外研究现状

自从有了生产经营活动,财务绩效评价的行为和方法就相伴而生了,这己经为翔实

的会计史资料所证实。但是,真正现代意义上的财务绩效评价却是在人类社会进入资本主义社会,尤其是所有权和经营权分离、公司制出现之后才得以产生的。由于企业经营环境、内部组织结构的变化以及管理方法和手段的不断创新,企业财务绩效评价的方法体系也处于不断的演变之中。

第二,杜邦分析体系的提出。同样在20世纪初,由多个独立的单一经营公司合并创立的杜邦公司,成为这一时期新型企业组织结构的典型。面对需要协调的垂直式

企业的多种经营、市场组织以及如何将资本投入到利润最大的经营活动等问题,杜邦公司的最高管理者设计了多个重要的经营和预算指标,以协调各部门的经营活动,并将资

源有效地在各部门之间进行分配。这其中持续时间最长的、最重要的指标就是投资报酬

基于多元判别分析探索上市公司财务风险预警模型

绸缪的重要作用。 2 构建上市公司财务风险预警模型——_ Y分值模型 2 . 1 研究样本的选取。本文选取的样本数据是来 自于 R E S S E T金融 数据库之 2 0 1 1 年度上市公司年报数据库 。经过分析和筛选确定了 1 0 0家符合研究特征的上市公司年报数据组成本文的研究样本集。 2 . 2 预警变量的选择。

市公司盈利能力的判别, 故此项指标不宜作为本文研究的预警变量。 在以后的研究过程中证明了剩下的 l 2个指标能够充分反映上 市公司财务健康状况 及未来的发展趋势 , 对上市公司财务风险具有较

强 的预测 能力 。 2 . 3 主成分分析。 2 . 3 . 1 相关 『 生 分析。下面运用 S P S S 1 7 . 0 统计软件对本文研究样本集

保障倍数和 ) ( 6 已获利息倍数二者均反映上市公司长期偿债能力 , 考 虑到本文研究样本数据的相关性孰 。 3 ) x 权益乘数和 x。 资产负债率这两个变量是 x : 净资产 收益率的组成部分, 为了简化预警模型中的变量 , 故取 x : 净资产收益 率作为本文研究 的预警变量, 舍去 x 和x 。 4 ) 由于中国资本市场不健 全, 信息披露制度有待完善 , 且行业差距较大 , x 应收账款周转率、 x : 上市公司财务风险预警是以上市公司的财务信息、经营计划及 存货周转率、 x 总资产周转率和 x 。 流动资产周转率不宜作为本文 其他相关财务数据资料为依据 , 采用统计、 数学和金融等基础科学方 研究的预警变量 。5 ) 净现金流量指标受到多种因素的影 响, 上市公司 法进行分析和预测 , 以发现 £ 市公司在经营管理活动中潜在的财务风 的净现金流量还受到资本市场筹资能力和效率的影响。 在中国资本市 险, 并在危机 发生之前向上市公司管理层或经营者发 出警告, 由董事 场发展机制还不太健全的情况下 x 净现金净利润 比率不宜作为本 会或专业委员会督促管理层或经营者采取有效措施 , 避免潜在的财务 文研究的预警变量。6 ) X 非经常眭损益率主要是因为在中国资本市 风险对上市公司的经营业绩造成损害 , 有效保护股东利益 , 起到未雨 场中上市公 司对于政府补助项界定不清、 被操控性强等原因影响对上

基于遗传算法的制造业上市公司财务困境预测实证研究

遗传算 法 的基本 原 理是 随机 产生一 个符 合该 问题 的初

始个 体 , 构成 此 问题 的搜索 空 问 , 适 应度 函数 根据 该 问题 的

适应 度把适 应 度高 的个 体遗 传到 下一代 ,经 过若 干次 的优 化直 到达 到所要 求 的适 应度 。

论 应 用 于 财务 危 机 预 警 模 型 ; V a p n i k ( 2 0 0 5 ) 等 首 先 提 出支 持 向量 机 ( S u p p o r t Ve c t o r Ma c h i n e , S VM) 技术 。 我 国理论 界 对 财务 危 机预 警模 型 的研究 起 步 比较 晚 ,

支持 向量 机能将 非线 性 的模 型很好 地转 化为 一维 线性求 极 值 的问题 , 实现 了二维 以及 多维规 划 问题 的简便 实现 途径 。

关键词 : 制造业上市公司 遗传算法 财务危机预警 实证研 究

本文 即基 于遗 传算 法 , 结合 最小 二乘 向量机 , 运用 MA T L AB

代表是 F i t z p a t r i c k 、 B e a v e r ( 2 0 0 6 ) 的一元 判别 分 析模 型 ; Ah .

ma n的多 元判 别分 析 模 型 ; O h l s o n的 L o g i t回归 模 型 ; T h e o .

利用 I S— S VM模 型进 行 降维转 化为 如下 的优 化问题 :

语言 , 实现 对我 国制造 业上 市公 司 的财 务危 机 预警 。

二、 理 论 基 础

一

、

引 言

企 业 财务 活 动 体现 了 企业 再 生产 过 程 中 的资 金 运 动 , 反 映 了企业 同各 个 方面 的经济 关 系 。随着我 国市 场经 济体 制改革 的深化 和资本 市 场的快 速发 展 ,经济 领域 中 的复 杂

基于因子和判别分析的上市公司财务危机预警研究

值 及 B r t检验值符 合检验要 求;然后 ,计 算特 征值 、贡献率 、 al t e

维普资讯

财 会 搽 祈

基于因子和判别分析的上市公司财务危机预警研究

一 温 小郑

[ 摘

高 春艳

西 安邮 电 学院

要]本文基于 SSI . PS 0系统的 因子分析 ,对 上市公司的财 务指标进行 了归类。再利用判别 分析对此归类进行 了分 5

析 ,并 得 出最 具 影 响 的 4 因子 , 分别 为 : 发展 因子 、 现 金 流 量 因子 、 盈 利 性 因子 和 经 营性 因 子 。 运 用此 方 法可 成 功拟 合 个

首先 ,提取 1 4 家样本公司 2 0 5 0 6会计年度报告 的指标数据 ,

载, 或者说是第 个指标在第 j 个因子的荷载 , 或者说是相关系数。 利用 S S P S先将 1 个指标进行无量纲 标准化 ;其次 ,利用因子分 6 荷载较大 , 明第 说 个指标在第j 个因子的关系越密切;荷载较小 , 析 计算相关系数矩阵和 K MO值及 B r t检 验值 ,分 析显示 K al t e MO 则说明第 i 个指标与第 j 个因子的关系越疏远 。

因子分析是用少数几个因子来描述许 多指标或 因素之间的联 家 ,占总体 的 2 .% ,非财务危机类公司 1 5 ,占7 .% 。 53 1家 47 系 ,以较少几个因子反映原材料 的大部分信息 的统计方法 。其基 本思想是根据相 关性大小把变量分组 , 得同组内的变量之间相 使 关性较 高 ,不同组的变量 之间相关性较低 。每组变量代 表一 个基 本结构 ,这个基本结构称 为公共 因子或 主因子。

出上市公 司财 务危机预警模型 ,预测精度达到 8 ,%,获得较好 的预测 效果和稳 定性 。 45 [ 关键词]财 务危机

上市公司财务危机预警模型构建研究

负债融资应该 以中长期债务资本为主,而 目前我国证券公 司的 中短期负债在债务 资本结构中的比例 占 9 %以上 , 0 大部分证券公司 长期负债总额为零 。 而能带来较大负债融资利益的是 中长期 负债。国

外大证券公司发行的中长期债券规模一般都 比较大, 在综合资本中占

潜在的财务 危机 ,更谈不 上及时采取 措施

扼杀财务危机于萌芽 中了。因此 , 建立一个

务预 警模型 研究早 已 引起足够 的重 视 , 并

取 得了一定 的成果 , 在静态模型研 究方面 ,

中。 遭遇不可预测的风险是在所难免 的。 如

既可 以预测企 业财务风险 ,又可 以分析 企

最早 的财 务 危机 预 警 研 究 是 Fz ar k i p tc t i

有 关部 门应通过加强对债 券发行主体 的资质 审查 ,逐步放松 对债券发 行的计划规模 控制 , 推动市场按效率 原则运行 , 将债券融 资作 为今 后证券公司 的基本 融资手段加 以培 育。这一方 面可 以使

在 程上以补券司金寸不, 临资 那资质好务模的券司集中期金一 ! 一 度可弥证公资头的足解 时金 些产量、规大证公筹到长资; 定 决 业 另

上市公 司财 务危 机预警模型构 建研 究木

东北 林 业 大 学 经 济 管 理 学 院 辽宁石油化工 大学经济 管理 学院

【 摘

岳上植 张广柱

要 】本文以 中国沪深 两市的 A股 上市公 司资料 为基础 , 用距 离判别分析 法建立 了一个既 可以预 测企业财务危机 , 利 又可以分析

( ) 三 拓宽筹资渠道 目前 , 国证券公 司立足于稳 固发展传统业 务 , 我 这些 业务的开 展都需要大量的资金投入。从 代理 业务看 , 现在开设一个营业部至

上市公司财务危机预警实证研究

模型 、 现金流量模型、 市场收益率信息类模型 , 发现

不存在令人完全满意的区分破产和非破产的预测模 型。 除了线形判别模型和条件概率模型外, 一些学者 还用人工神经网络系统模型和引用了期权定价理论

对 财务 危机进 行预测 。

( ) 内财务 危机预 警模 型的研 究现状 二 国

Байду номын сангаас

合的上市公司财务预警模型。

做 出了突 出贡献 。Ata在 16年 首次使 用 了多元 l n 98 m 判 定 分析 ( A) MD 预测 财务 危机 , 来 的研 究 者通 常 后

(0 1 20 )等针对判别分析方法在构建财务危机判别 模 型中存在的问题引入 神经网络分析方法并应用 于 企业 财务危 机判定 与预 测 。吴世农 、卢 贤义

维普资讯

20 0 8年 7月

经济 与管理

Ec n o omy n M an ge n ad a me t

J 。0 8 乩 20

0 .2Ⅳ07 Z 2 .

第2 2卷 第 7期

●观察思 考

上市公司财务危机预警实证研究

王春丽 , 韩卫 国

(o 1应 用 Fse线 性 判 别 分 析 、 元 线 性 回归 分 20 ) i r h 多

称之为z 模型。 ee和Yf 17年使用了最小二乘 M yr ir90 e

法 对财 务危 机进行 预测 。17年 ,l n H le n 7 At , a ma 9 ma d 和Naaaa在 z 型 的 基 础 上 又 提 出 了一 个 更 能 rynn 模

中图分类号 :2 6 F7. 6 文献标识码 : A 文章编号 :0 3 3 9 (0 80 — 0 4 0 10 — 80 2 0 )7 0 2 - 3

我国上市公司财务危机实证研究

果的一种判断; 定量分析方法是建立在财务危 中选好财务指标是关键。

我 国上市公 司财务危机 实证研 究

口文 / 王 敏

提要

获得能够有 从企业现实中的经营情况来 失或 者股价持续低于一定水平 的上市公司给 最小信息损失下转换为分类变量, 看,

效提高预测精度的多元线性判别方程 。 多元线 财务危机是由于企业财务状况的不断恶化生 予特别处理或退市作为标准。 笔者认为, 证监会“ 财务状况异常” 基本体 性判别方 法又可细分为 : 贝叶斯判别、 型判 典 成. 有些问题, 开始时并不很严重, 但如果没有 主成分分析法、 距离判别法。 多元线性判别 及 时解 决, 逐渐积 累, 最终就会酿成 大祸 。 因 现了财务失败的内涵 。根据我国的具体情况 , 别 、 特别处理”s 公司) (T 界定为公 法虽然避 免了一元线性判别法 的缺点但会 受 此, 寻找财务危机发生的原因及采取相应的预 我们将公司被“ “ , 到统计假设 的约束。 多元逻辑回归判别法是用 防措施,将那些可能会危及企业获利能力、 甚 司发生 了 财务危机”其理 由为: l 特别处理” 、 “ 是一个客观发生的事件, 有 来分析选用的非配对样本在财务失败概率区 至生存的问题及早解决, 就成为包括企业管理

是通过大规模资产重组才摘掉 “ 特别处理” 据此判断观察对象的财务状况和经营风险。 帽 此 子的, 这说明特别处理确实在一定程度上反映 方法的最大优点是不需要严格的假设条件, 克

出公司陷入了财务 困境。 二、 定量分析法概述 服 了多元线性判别分析 法受统计假 设约束 的

财务危机预警机制研究

财务危机预警机制研究财务危机是企业面临的最大挑战之一。

一旦发生财务危机,会带来巨大的损失和风险。

因此,建立有效的财务危机预警机制非常重要。

本文对财务危机预警机制进行研究,并提出相应的建议。

一、何为财务危机预警机制?财务危机预警机制是指一种系统化的方法,通过收集、分析和监控财务数据及相关经营信息,对企业可能发生的财务危机进行及时预警和预防。

该机制可以帮助企业避免财务危机,保护企业的利益和利益相关者,提高企业的运营效率和发展稳定性。

二、为什么需要建立财务危机预警机制?1.风险防范企业面临着多种风险,如市场风险、信用风险、流动性风险等,其中财务风险是十分重要的一种。

建立财务危机预警机制可以及时发现和分析相关风险,从而采取快速、准确的措施应对风险事件。

2.提高企业效率财务危机会对企业运营和发展带来一定的影响,甚至会影响企业现金流。

通过建立财务危机预警机制,企业可以更好地管理财务和现金流,降低财务成本,提高企业效率和效益,从而获得更好的盈利情况。

三、财务危机预警机制的建立方式1.财务指标预警法财务指标预警法是通过对企业的财务数据,如财务报表、资产负债表、利润表等指标进行分析,发现其是否达到安全值并进行相应的风险预警。

常见的财务指标有营业利润率、库存周转率、流动比率、速动比率等。

一般建议将这些指标与行业标准进行比较,从而更好地判断企业的财务情况。

2.非财务指标预警法除了财务指标外,企业运营数据也能反映出企业的财务风险。

非财务指标预警法将运营数据和企业财务信息结合起来,分析企业的未来走势,从而实现风险预警。

非财务指标包括员工满意度、客户满意度、研发投入等。

3.系统性风险预警法系统性风险预警法是指建立一个完整的预警系统,将多种预警方法集合起来,按照一定的规则和流程生成相应的预警信息。

该方法可以在多维度上全面分析企业的财务风险,并提供多种决策参考。

四、建立财务危机预警机制需要注意的问题1.数据的质量数据的质量是财务危机预警机制建立的重要基础,必须确保数据的准确性和及时性。

西部地区装备制造业上市公司财务危机预警研究

【 关键词 】 装备制造业 ; 财务危机 ; Lg t 回归; 灰 色 测 oii sc 预 引言

一

、

定 的基 础 ,因此本 文 基于 L gsc预 警 判别 模 型和 灰 色 系统 o ii t 理论 ,对 西 北地 区装 备制 造 业 的上市 公 司 进行 财务 危机 预 警 的研 究 ,并 在研 究 基期 以后 的若 干期 财 务危 机 预警 指标 进 行

装备 制 造 业 是 为 国 民 经 济 和 国 家 安 全 提 供 技 术 装备 的 制 造 业 的 总称 。 它 覆盖 了机 械 、 电子 、 器 弹 药 制造 业 中 生 武

产 投 资类 产 品 的全 部 企 业 , 体 可 以分 为 以 下七 大 类 : 属 预 测 , 而 提 前发 现 财 务 危 机 , 早 进 行 预 防和 控 制 。 企 业 具 金 从 及 为

企 业 财 务 风 险 的 破 产 研 究 最 早 是 国 外 学 者 B a e evr

’

0+ ×坤 n ,

+ B

1 B 11 +P x

+ 3 + Bx

( 9 6 的单变量模型和 At n 1 6 的 多元判别模型 , 16 ) l ma (9 8) 随

很 明 显 , P) L gs( .)O为 中心 对 称 。 P) e( 以 o i 05 = t e( 在

制品业 、 用机械制造 业 、 通 专用设备制造 业 、 交通运输 设备 进 行风 险 管理 提 供 了新 的 思路 和 方法 。

制造 业 、 气 机 械 及 器 材 制 造 业 、 子 通 信 设 备 制 造 业 、 电 电 仪

基于主成分的财务危机预警模型及实证研究

Ohsn (90 lo 18 )使用 了多元 逻辑 回归方法 分 析 了 17 一17 间破产 的 1 5 公 司和 25 9O 96年 0家 08家公

・ 收稿 日期 :2 0 一O —2 05 9 7

作者简 介:顾银 宽 (9 8 ,男 。安徽马鞍 山人 ,副教授 ,主要从事投资与理财研究 。 1 6 一)

预测方法等 。

3 综 合分 析方 法 与分 行业 的研究 .

Hi , er l P ry和 An e 1 9 )运 用历史 事件分 l d s( 9 5

析 法研 究 了 陷 入 财 务 困境 的企 业 ,发 现 动 态模 型 (ya cmoe)在 解释 陷 入财 务 困境 的企业 前途 d nmi d1 方 面 作 用 显 著 。在 证 券 业 方 面 ,Al n和 L r t ma oi s (9 6 17 )运 用 多 因素 模 型 的 研究 发 现其 成功 率 高达

关键词 :财务危机 ;预警系统;主成分分析法

中圈 分 类号 :F 3 . 9 8o 文献 标 码 IA 文 章 编 号 z 6 2 9 4 (0 6 0 — 0 1 一 O 1 7— 0 8 2 0 ) 1 0 7 5

一

、

财务 危机预 警方 法的 历史 演进及 局 限

司 组 成 的非 配 对 样 本 ,模 型 的 预 测 准 确 率 达 到

巨大 。

()一 元与 多元线 性判 别模 型 1 最 早 的 财 务 困 境 预 测 研 究 是 Ft ar k i P , 果发 现判 别 13 ) 结 能力最高 的是净利 润/ 东权 益 和股东 权益 / 股 负债两

个 比 率[ 。 另 外 ,W ia e 1 ] n k r& S t ( 9 5 和 mi h 13 ) Mewi 1 4 )的研究 也得 出了类似 结论 L ,但是 r n( 9 2 2 ]

我国制造业上市公司财务预警研究

c 1 e 2 e 3

0 4

主营业务利润率 净资产收益率 资产净利率

每 股 收 益

e 5 e 6

e 7

销售净利 率 资本收益率

营业 利 润 率

本文对 样本 2 0 年 的年报进 行分析 ,从 中选 08

收 稿 日期 : 0 1 0 — 9 2 1- 8 1

需 求走 低 ,对我 国产 品 出 口也 带来越 来越 大 的影

响。日益恶化的外部环境和 内部压力的叠加 , 使我 国

制造业上市公 司陷入经营危机 的可能性大大增加。

企业 经 营危机很 大 程度上 反 映在企 业 财务 状 况的逐步恶 化上 , 而任何 企业 的衰 败都有一个从 量

变到质变 的过程 , 财务 状况也会经 历 由正常 到逐步

d 5

e 1 现金流量

指标

净利 润增长率

库存现金 比流动 负债 营业 现金 净流量 比主营业务收入

每股经营活动现金流

均值是存 在显著性差异的 , 以进行判别分析 。 可

表 3 Vaibe nteAn ls r lsi h ayi a s

市公 司为样 本 ,以是 否被 s T作为 判 别财务 危 机 的标 志 ,采 用 多元 判 别分 析 法 ,根据 上 市公 司发 布 的 2 0 年 财务 数据 , 立 了这 类公 司的财务预 警模 型 。 同时使 用 2 1 08 建 0 0年数 据对 模 型进 行 了检验 。本 文 结

论表 明 , 国证券 市场 的数 据是 有效 的 , 建立 的模 型能够得 到较 高的正 确率 。 我 所 关键词 :T制造 业 ; 别分析 ; S 判 财务预 警

指 标 名 称 流动 比率

上市公司财务预警模型研究

3 1 因子 分析 .

本 文所 选 取 的样 本 包 括 两 组 ,一 组 是 财 务 困境

因子分析是将具有错综 复杂关系的变量 ( 或样 品)综合为数量较少的几个 因子 ,以再 现原始变量 与 因子之间的相互关系,同时根据不 同因子还可 以 对变量进行分类。它 的基本思想是在数据信息丢失

此判断待判企业的归属 。一般要求数据服从 正态分 布和两组总体 间协方差矩阵相等。在应用 中,给各 综合指标赋予一定的权值再进行综合分析 ,形 成一 个判别式 ,根据财务正常企业 和财务 困境企业 各 自 得 分 情况 形 成 判 定 区 间 ,计 算 出待 判 企 业 的得 分 , 据此 加 以判断 。

2 样本 及 指标 的选 取

2 1 样 本 的选 取 .

组 ,另一 组 为财务 正 常组 。在 困境组 中选取 20 06年 20 09年 被 特别 处 理 ( T 的 上 市 公 司 2 S) 0家 ,在 正常组按照 同行业、同时点 、相似规模 的原则选取 上 市公 司 4 0家 。

表 3 Wi sLm d 检 验 l a ba k

Ad qu c . e a y

7l 6

C mp n n o oe t

Ii a E g n au s nt l ie v e i l

R tt n S m so q ae o dn s oai u fS u rd L a ig o

a d ds rmi a ta a y i b s d o h e u t b an d f m a c lt g t e o gn la c u t g d t ee td fo 6 itd n ici n n n s a e n t e r s l o t i e o c l ua i h r i a c o n i aa s lce r m 0 l e l s s r n i n s

我国上市公司财务危机预警系统的构建——基于“熵权法”及“因子分析”模型

我国上市公司财务危机预警系统的构建——基于“熵权法”及“因子分析”模型摘要本文运用“熵权法”及“因子模型”分析方法,对我国上市公司中90家ST与90家非ST公司(ST与非ST公司根据同时期,同行业,规模相当的原则配对)的16个有代表性财务比率基础指标进行研究,建立上市公司财务危机预警系统。

首先将180家公司分成估计组(45家ST与45家非ST)与测试组(45家ST与45家非ST),选取16个能全面反映公司财务状况的基础指标,通过熵权法筛选出10个包含信息量多,并能准确预警的指标,这10个指标通过KMO和巴特利球体效度检验,故建立“因子分析”模型对财务指标进行定量分析,求出估计组中每家公司的综合因子得分值,预警值和财务危机预警函数(即为ST与非ST 的判别函数),最后将测试组中90家公司的数据回代到预警函数中检验其判别率,判别率达到81.11%,具有较高的的判别正确率,说明本文建立的上市公司财务危机预警系统对于上市公司财务危机的预测与防范起到一定的作用。

关键词:财务预警系统;财务指标体系;熵权法;因子分析;预警函数目录1 引言 (3)1.1建立财务危机预警的必要性 (3)1.2 建立财务危机预警系统的意义 (3)1.3 对于财务危机预警的研究状况 (4)2 研究思路 (6)3 样本、指标的选取 (7)3.1 样本的选取 (7)3.2 指标选取 (8)4 基于“熵权法”筛选财务指标体系模型 (10)4.1 “熵权法”的基本原理 (10)4.2 本模型利用“熵权法”的基本原理 (10)4.3 建模的思路 (10)4.4指标的正向化与标准化 (10)4.5 用熵权法确定各指标的权重 (11)5 KMO和巴特利球体效度检验 (13)5.1 KMO和巴特利球体检验基本原理 (13)5.2 效度检验通过的条件 (14)5.3 KMO检验和Bartlett检验结果 (14)6 基于“因子分析”模型分析 (14)6.1 因子分析的基本原理 (14)6.2 因子分析的数学模型 (15)6.3 因子分析的求解及分析 (20)7 财务预警模型的检验 (29)7.1检验结果 (29)7.2 检验结果分析 (32)8 结论、不足及展望 (33)8.1 结论 (33)8.2 不足及展望 (33)参考文献 (34)附录1 相关数据表 (35)附录2 相关程序代码 (42)1 引言1.1建立财务危机预警的必要性自从加入世贸以来,我国经济市场开放度不断加大,企业在获得前所未有的机遇的同时,也面临着严峻的挑战。

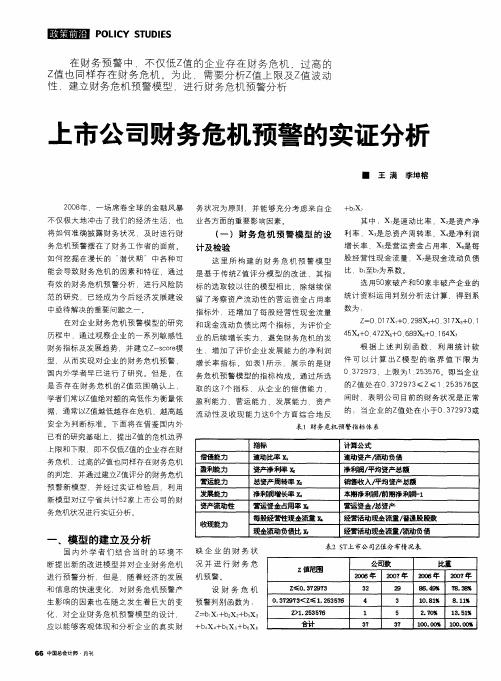

上市公司财务危机预警的实证分析

其 中 :x 速 动 比率 .x 资 产 净 是 是

是 是 ( )财 务危 机 预 警模 型 的 设 利 率 .x。 总 资 产 周转 率 ,x 净 利 润 一

计及检验

增长率 ,xs 是营运资金 占用率 ,x 是每 e

这 里 所 构 建 的财 务危 机 预 警模 型 股 经 营 性 现 金 流 量 .x 是 现 金 流 动 负 债 能 会 导 致 财 务 危 机 的 因素 和 特 征 通 过 是 基于传 统z 评分 模型 的改进 其 指 比 ,b至b为 系数 。 值 选 用 5 家 破 产  ̄ 5 家 非 破 产 企 业 的 0 [o 1 有效 的财务危机预 警分析 .进 行风 险防 标 的选 取 较 以 往 的 模 型 相 比 ,除 继 续 保

型 ,从 而实现对企业 的财务危机预 警 ,

模 增长 率指标 。如 表 1 示 .展示 的是 财 件 可 以 计 算 出 z 型 的 临 界 值 下 限 为 所

.

37 73 上 限 为 1 5 5 6 即 当 企 业 29 2 3 7 。 国 内外 学 者 早 已 进 行 了 研 究 。但 是 ,在 务 危 机 预 警 模 型 的 指 标 构 成 。通 过 所 选 0 的Z 处在0 7 93 值 3 2 7 ≤z≤ 1 2 3 7 区 .5 5 6 是 否存在 财务 危机 的z 范 围确认 上 , 值 取 的 这 7 指 标 ,从 企 业 的 偿 债 能 力 、 个

上市公司财务危机预警的实证分析

■ 王 满 李坤榕

2 0 年 一 场 席 卷 全 球 的 金 融 风 暴 务 状 况 为 原 则 ,并 能 够 充 分 考 虑 来 自企 08

基于BP神经网络的我国制造业上市公司财务危机预警

神经 网络是 近 年来兴 起 的一 种现代 智能 科学 技术 ,它 除具有 较好 的模 式识 别 能力外 ,还 可 以克服 统 计方法 的 局 限 ,因为它 具有 容错 能 力 和处 理 资 料遗 漏 或 错 误 的 能 力 ;

产 收 益率 将 l市 公 司分 为 3类 。第 一类 为 19 — 1 9 卜 9 8 9 9年 净 资产 收 益率 连 续 2年 都 高 于 同 一 期 银 行 存 款 利 率 ,第 二 类 为 1 9 — 19 9 8 9 9年净 资 产 收益 率低 于 同期 银 行 存 款 利

响 了其 预测 的准 确性 。近年 来 ,随着 人工 智能 技术 的发 展

传统 的多 冗判别 分析 进行 了 比较研 究 ,实证 表 明 ,神 经 网 络具 有更 好 的准 确 性 和鲁 棒 性 。C AF O S和 F T ( 9 1 AN 19 ) 对4 7家财 务危 机公 司和 4 7家正 常公 运用 神经 网络 模 型 进 行判 别 时 ,对 财务 危机 公 可 的预 测 准确 率 达 到 了 9 % , 1 明显 高于 多元判 别法 7 % 的准确 率 。 2 杨 保 安等 ( 0 1 针 对统 计 方 法 中 判 别 分 析 方 法 在 20 ) 实 际 企业 财 务评 价 应 用 【 存 在 的 问题 ,提 出 神 经 网 络 在 1 l

地 分析 数据 ,做 出归纳性 的推理 ,从 中挖 掘 出潜在 的模 式 。本 文运 用基 于神 经 网络 模 型的数 据挖 掘技 术 ,利 用我 国 沪深 两市制 造业 上 市公 司的数据 ,构建 财务危 机 的预 警模 型 ,以期供 投 资者参 考 。 [ 键词 ]B 关 P神 经 网络 ;财 务危机 ;预 警 [ 中图分 类号 ] F 3;T 3 1 8 P 1 [ 文献标 识码 ]A [ 文章 编 号 ] 10 0 5—6 3 ( 0 0 0—0 6 0 4 2 2 1 )4 0 3— 3

基于PSO和SVM的上市公司财务危机预警模型

( i e st fS in e a d Te h o o y o h n He e , i a Un v r iy o ce c n c n l g f C i a, f i Ch n )

Absr c t a t:Fi n ilc ii r n d li o s d b o b n to o fe r il wa m na ca rss wa ni g mo e s pr po e y c m i a i n ofm diid pa tc e s r o i ia i n wih up or e t r ma hi . Ta i he c o e i t d o p nis a a a t e mod l ptm z to t s p t v c o c ne k ng t h us d ls e c m a e ’d t s h e s m p e,a t s sgi e o c mpa e t e p op s d m e ho t he pr s n a l e t i v n t o r h r o e t d wih t e e t PCA— SVM de .Th e t mo 1 e t s r s t lus r t he r a o b lt nd s e i rt ft r o e e h d. e uls i l ta e t e s na iiy a up ro iy o he p op s d m t o Ke y wor ds:fna ca rss wa ni g;ls e o p ny;pa tc es r o i ia i i n ilc ii r n it d c m a r il wa m ptm z ton;s pp tv c or u or e t

ma hD c ie

随 着 全 球 化 的 深 入 和 竞 争 的 加 剧 , 业 发 企 生财 务危机甚至破 产清算 的现 象越来越 多 , 因

汽车制造业上市公司财务预警研究

汽车制造业上市公司财务预警研究

以“智能制造”为主的“工业4.0”在汽车制造业中的应用,促使我国也制定了一系列的汽车产业政策大力推动其发展,汽车制造业格局恐将被改变。

在国内及全球竞争愈加激烈的情况下,由于我国汽车制造业研发投入少、研发能力低、自主品牌弱,以及汽车制造业项目周期较长的特点,致使很多汽车制造企业把短期贷款用于长期投资项目,使得其不得不面临政策、市场、投资、筹资等众多风险,如果不能及时对财务状况进行预测,采取有效措施将危机消灭于源头之中,企业将会陷入财务困境。

即使是危机发生后也要采取措施从重要方面入手化解危机使企业回归正轨。

但是目前对汽车制造业财务预警的研究还较少,涉及到的模型大都太过复杂,不宜在企业推广应用。

对此,本文首先总结分析了财务预警及国内汽车制造业财务预警的研究现状,基于财务预警理论和汽车制造业企业的现状及财务风险成因,初步建立汽车制造业上市公司财务预警指标体系,结合相关数据,运用K-S检验、独立样本T检验和非参数检验的统计方法筛选出能够有效区分财务危机和非财务危机上市公司的指标,并对指标进行定性排序。

其次,介绍了突变级数法的基本原理以及对财务预警的适用性,并编制样本公司的偿债、营运、盈利、成长及财务预警综合指数,结合实际情况确定财务预警红线。

最后,对确定的财务预警指标体系和模型的适用性进行检验,发现其准确率较高。

但是,对企业而言,如果其财务预警综合指数在预警红线以下发生财务危机的可能性会很大,管理层应格外关注;如果在预警红线以上并不意味着企业就不会发生财务危机,仍应该小心经营。

我国制造业上市公司财务困境预测的实证研究的开题报告

我国制造业上市公司财务困境预测的实证研究的开题报告

一、选题背景和意义:

作为中国经济的重要组成部分,制造业一直处于经济发展的前沿。

然而,近年来,制造业面临了诸多挑战,例如成本上升、环境污染、国际市场竞争等。

这些挑战对制

造业企业的财务状况产生了影响,一些制造业企业陷入了财务困境。

对于制造业上市

公司而言,财务困境不仅会影响企业的生产经营,更可能导致股价下跌、市值缩水等

风险。

因此,对于制造业上市公司的财务困境预测具有重要意义。

二、研究目的:

本研究旨在通过对我国制造业上市公司的财务数据和市场表现进行分析,探究制造业上市公司财务困境的预测模型和指标,并寻找有效的预测方法,以提供制造业上

市公司财务风险管理的决策参考。

三、研究内容:

1.对我国制造业上市公司的财务指标进行数据收集和分析,包括收入、利润、资产负债率等关键财务指标。

2.对制造业上市公司的市场表现进行分析,包括股价波动、市场份额等指标。

3.探究制造业上市公司财务困境预测的相关方法和指标,如财务比率分析、债务重组、简单回归分析等。

4.构建制造业上市公司财务困境预测模型,并用实际数据进行验证和分析,以验证模型的可行性和有效性。

四、研究方法:

本研究将采用实证分析方法,通过对我国制造业上市公司的财务数据和市场表现进行数据收集和分析,以探究制造业上市公司的财务困境预测,进而构建并验证财务

困境预测模型。

五、预期成果:

通过本研究,预计可以找到对我国制造业上市公司财务困境进行预测的有效方法和指标,为制造业上市公司的财务风险管理提供决策参考,并为相关理论研究提供实

证证据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第33卷㊀第3期2019年5月长㊀沙㊀大㊀学㊀学㊀报JOURNALOFCHANGSHAUNIVERSITYVol.33㊀No.3May.2019基于主成分判别分析的制造业上市公司财务危机预警机制的研究戈俏梅ꎬ徐碧莹(安徽财经大学会计学院ꎬ安徽蚌埠233030)摘㊀要:以制造业上市公司为研究对象ꎬ选取2017年被退市警告的32家公司作为财务危机公司ꎬ按照1ʒ1配对原则随机选取32家财务正常公司作为研究样本ꎬ以公司发生财务危机前两年(2015年)的财务指标为基础ꎬ运用主成分分析法对这64家样本企业的财务指标提取主成分ꎬ再通过多元判别分析方法构建制造行业上市公司财务预警模型ꎮ最后ꎬ利用随机选取的40家制造企业2016年的财务数据对模型的有效性进行实证检验ꎮ研究结果表明ꎬ所建模型对财务风险预测的准确度较高ꎬ能够有效地为制造业企业进行财务预警ꎮ关键词:制造业ꎻ财务预警ꎻ主成分分析ꎻ多元判别分析中图分类号:F275.2㊀㊀文献标识码:A㊀㊀文章编号:1008-4681(2019)03-0038-04㊀收稿日期:2019-03-26㊀基金项目:安徽省哲学社会科学规划一般项目 嵌入商业模式的财务失败预测模型构建 ꎬ编号:AHSKY2017D08ꎮ㊀作者简介:戈俏梅(1966 )ꎬ女ꎬ浙江东阳人ꎬ安徽财经大学会计学院讲师ꎮ研究方向:会计理论ꎮ徐碧莹(1997 )ꎬ女ꎬ辽宁锦州人ꎬ安徽财经大学会计学院学生ꎮ研究方向:会计学ꎮ㊀㊀随着经济全球化的不断深入ꎬ企业的经营环境愈加复杂ꎬ潜在的财务风险更难被预测ꎬ如果不对财务风险及时加以预测和防范ꎬ终会使企业难逃破产的厄运ꎮ制造业是反映国家经济实力的一个重要因素ꎬ面对当下我国制造业大而不强的局面ꎬ李克强总理提出了«中国制造2025»的伟大战略目标ꎬ该目标支持市场优胜劣汰的法则ꎬ鼓励企业间兼并和重组ꎬ这意味着制造业企业一旦陷入财务危机就可能被淘汰出局ꎬ因此制造行业上市公司应该建立有效的财务预警模型ꎬ对潜在的财务风险加以预测ꎮ本文基于主成分判别分析法对制造业上市企业构建财务预警模型ꎬ旨在为制造行业财务风险的预测提供依据ꎬ帮助企业及时调整运营政策ꎬ有效防范和规避财务风险ꎮ一㊀财务预警模型文献回顾综观国内外学者对财务预警模型的探索ꎬ最常用的是主成分分析法和Logistic回归法ꎬ这两种方法对样本没有过多的限制性条件ꎬ在企业财务风险评估中应用广泛ꎮ蔡伟斌[1]采用主成分分析法建立上市公司财务危机预警模型ꎬ研究结果显示主成分分析方法能较好地对上市公司财务情况做出预判ꎮ陈建萍[6]等运用主成分分析法为公立医院建立财务分析预警模型ꎬ结果显示该方法对于预测公立医院的财务状况具有较好的效果ꎮ国外学者Ohlson[2]首次将Logistic回归方法应用到财务预警模型中ꎬ分析样本破产概率分布情况ꎬ发现资本结构㊁公司规模㊁业绩状况和融资能力是影响公司破产概率的重要因素ꎮ许柯㊁卢海[3]等采用非参数检验的方法ꎬ筛选出能够显著区分财务危机公司和财务正常公司的财务指标ꎬ在此基础上进行Logistic回归分析ꎬ建立房地产行业上市公司财务预警模型ꎮ也有不少学者将主成分分析法和Logistic回归方法结合使用ꎬ朱永忠[5]等采用主成分分析与Logistic回归相结合的方法构建上市企业财务预警模型ꎬ经过检验ꎬ模型预测结果基本与现实相符ꎮ本文创新性地使用主成分分析和判别分析方法来构建制造业上市公司财务预警模型ꎬ以期丰富财务预警模型理论ꎬ并为制造业财务风险的识别和预测提供参考ꎮ二㊀制造业上市公司财务预警指标体系构建(一)样本选取和数据来源根据证监会2012年行业分类标准ꎬ本文以制造业上市公司为主要研究对象ꎬ以被∗ST/ST企业为财务危机发生企业ꎬ以非ST公司为财务正常企业ꎮ在2017年ꎬ共有32家制造业企业相继被STꎬ本文依照可比性原则ꎬ以1ʒ1的比例选取与ST公司相同年度㊁相近总资产规模的非ST公司进行样本配对[5]ꎻ借鉴前人的研究方法ꎬ选取被ST公司前两年的财务数据(2015年)建立财务预警模型ꎻ利用随机选取的40家制造业上市企业2016年的数据检验模型的有效性ꎮ以上数据均来自于国泰安经济研究库ꎮ(二)研究变量的设计国内外有许多学者已经利用不同的财务指标对各行业公司的财务风险评估进行了实证研究ꎬ本文在总结前人的基础上ꎬ初步选取了24个反映企业财务状况的指标ꎬ分别是反㊀㊀总第149期㊀㊀戈俏梅ꎬ徐碧莹:基于主成分判别分析的制造业上市公司财务危机预警机制的研究映企业偿债能力的流动比率(X1)㊁速动比率(X2)和利息保障倍数(X3)ꎻ反映企业营运能力的资产负债率(X4)㊁应收账款周转率(X5)㊁存货周转率(X6)㊁营运资金周转率(X7)㊁总资产周转率(X8)ꎻ获利能力中的资产报酬率(X9)㊁总资产净利润率(X10)㊁净资产收益率(X11)㊁营业毛利率(X12)㊁营业净利率(X13)㊁每股收益(X14)ꎻ代表企业发展能力的资本保值增值率(X15)㊁总资产增长率(X16)㊁净利润增长率(X17)㊁营业收入增长率(X18)ꎻ反映企业现金流量状况的营业收入现金含量(X19)㊁营业利润现金净含量(X20)㊁全部现金回收率(X21)㊁每股现金净流量(X22)以及Z指数(X23)和审计意见(X24)ꎮ(三)重要财务指标的选择建立财务危机预警模型的指标必须能够有效地判别ST企业和非ST企业ꎬ为此在构建模型前首先需要对初选指标进行差异性分析ꎬ以剔除不能明显区分ST公司和非ST公司的指标ꎮ差异显著性检验有参数检验和非参数检验两种方式ꎬK-S检验是区分两者的标准ꎬ如果指标能够通过K-S检验ꎬ证明其服从正态分布能够进行参数检验ꎬ反之ꎬ只能进行非参数检验ꎮ1.财务指标单样本K-S检验运用SPSS20.0对24个财务指标进行单样本K-S检验ꎬ在显著性水平为0.05的情况下ꎬ当P值(渐进显著性)大于0.05则符合正态分布ꎮ根据K-S检验结果得出ꎬ只有X4㊁X12㊁X19和X21服从正态分布ꎬ能够进行独立样本T检验ꎬ其余指标均属于非参数ꎬ需要按照非参数检验的标准统一进行检验ꎮ2.参数指标独立样本T检验对符合正态分布样本进行独立样本T检验ꎬ检验结果如表1所示ꎬ根据检验结果可知ꎬ服从正态分布的四个指标显著性水平均大于0.05ꎬ因此接受原假设ꎬ即方差相等ꎮ再结合t值和显著性(双尾)结果可知X4㊁X12和X21通过检验ꎬ也就是说选取的这三个指标对判别ST公司和非ST公司十分有效ꎮ表1㊀独立样本T检验结果莱文方差等同性检验平均值等同性t检验F显著性t自由度显著性(双尾)X4X12X19X21假定等方差1.057.3083.23362.002不假定等方差3.23359.599.002假定等方差2.610.111-4.64962.000不假定等方差-4.64954.217.000假定等方差.241.625.86662.390不假定等方差.86661.917.390假定等方差.138.711-4.09362.000不假定等方差-4.09359.805.000㊀㊀3.非参数指标Kruskal-Wallis检验非参数检验对样本的要求相对较低ꎬ样本不需要一定服从正态分布ꎬ进行非参数检验的方式也多种多样ꎬ本文采用Kruskal-Wallis非参数检验方法来分析上述非参数变量对财务危机公司和财务正常公司的区别能力ꎮ在5%的显著性水平下ꎬ若P值小于0.05ꎬ则通过检验ꎬ否则予以剔除ꎮ根据检验结果ꎬX1㊁X2㊁X3㊁X6㊁X7㊁X8㊁X9㊁X10㊁X11㊁X13㊁X14㊁X15㊁X16㊁X17㊁X18㊁X22㊁X24指标均能够显著区分ST公司和非ST公司ꎮ综合独立样本T检验和K-W检验结果ꎬ最终选取X1㊁X2㊁X3㊁X4㊁X6㊁X7㊁X8㊁X9㊁X10㊁X11㊁X12㊁X13㊁X14㊁X15㊁X16㊁X17㊁X18㊁X21㊁X22㊁X24这20个指标来构建制造业上市公司财务预警模型ꎮ㊀㊀三㊀运用主成分分析和判别分析法构建制造业财务预警模型㊀㊀(一)利用主成分分析法构建财务预警模型指标体系虽然已经筛选出了能够显著区分ST公司和非ST公司的变量ꎬ但是数量仍然较多ꎬ并且这些变量之间可能存在多重共线性ꎬ而主成分分析法能够对财务变量进行降维ꎬ将数量多且可能有关联的指标浓缩成几个相互独立的综合性指标ꎬ有效地克服原始变量间的多重共线性问题ꎬ因此本文采用主成分分析法对指标进行主成分筛选ꎬ为财务预警模型的构建奠定基础ꎮ1.KMO检验在进行因子分析之前ꎬ首先要对各变量之间是否具有相关关系做出检验ꎬ本文选取KMO和巴特利特检验法进行检验ꎬ如表2所示ꎮ检验结果显示ꎬKMO的值为0.659ꎬ大于0.6ꎬ巴特利特球形度检验显著性水平为0ꎬ远远小于0.05的显著性水平ꎬ适合做主成分分析ꎮ表2㊀KMO和巴特利特检验KMO取样适切性量数.659巴特利特球形度检验近似卡方1081.747自由度190显著性.000㊀㊀2.主成分提取运用SPSS20.0对数据进行主成分分析ꎬ根据总方差解释结果提取主成分ꎮ本文在选取公因子时要求因子都要满足特征值大于1ꎬ按照此标准选取了前6个主成分ꎬ其特征值分别为5.614㊁2.543㊁2.376㊁1.729㊁1.341和1.077ꎬ累计贡献率达到73.405%ꎮ3.主成分线性表达式及命名主成分得分系数矩阵能够提供第一主成分Q1㊁第二主成分Q2等各主成分关于原始财务指标的线性表达式ꎬ而通过主成分得分系数矩阵则得到评价财务风险因子的主成分93㊀㊀长沙大学学报㊀㊀㊀2019年5月得分函数为:Q1=-0.030X1-0.016X2-0.099X3+0.021X4-0.032X6-0.076X7-0.048X8+0.2278X9+0.270X10-0.012X11+0.026X12+0.250X13+0.166X14-0.043X15-0.065X16-0.062X17-0.049X18-0.043X21-0.079X22+0.256X24(1)Q2=-0.026X1-0.016X2-0.075X3-0.009X4+0.001X6-0.005X7+0.030X8-0.049X9-0.048X10-0.021X11+0.070X12-0.015X13+-0.062X14+0.324X15+0.372X16-0.025X17+0.324X18-0.118X21+0.155X22-0.048X24(2)Q3=0.032X1+0.037X2-0.147X3-0.003X4+0.453X6+0.147X7+0.456X8-0.040X9-0.044X10+0.046X11+0.44X12-0.072X13+0.016X14+0.016X15+0.002X16-0.045X18-0.070X21-0.148X22+0.051X24(3)Q4=0.031X1+0.039X2-0.182X3-0.003X4+0.478X6-0.003X7+0.456X8-0.04X9-0.044X10+0.046X11+0.203X12+0.056X13-0.072X14-0.004X15+0.018X16+0.010X17+0.060X18+0.006X21+0.069X22-0.062X24(4)Q5=-0.052X1-0.051X2+0.247X3+0.016X4+0.035X6+0.242X7-0.018X8+0.008X9+0.007X10+0.219X11+0.74X12-0.135X13+0.237X14-0.095X15-0.QWQX16+0.411X17-0.028X18+0.334X20+0.229X22-0.246X24(5)Q6=0.051X1+0.036X2+0.1105X3+0.152X4+0.010X6+0.111X7+0.057X8-0.018X9-0.025X10+0.744X11+0.092X12-0.036X13-0.006X14-0.074X15+0.098X16+0.1129X17+0.050X18-0.431X21-0.073X22+0.099X24(6)为了赋予这6个公因子以经济意义ꎬ本文使用正交旋转法中的最大方差法得到因子载荷量ꎬ通过对比发现X9㊁X10㊁X13和X14的载荷量远大于其他的变量ꎬ分别为0 924㊁0 921㊁0 792ꎬ因此在制造企业财务风险评估中ꎬ可以将Q1命名为获利能力与股权结构因子ꎬ同理ꎬ将Q2命名为成长能力因子ꎬQ3为偿债能力因子ꎬQ4为营运能力因子ꎬQ5为现金流量因子ꎬQ6由多个不同类别的指标构成ꎬ故命名为综合能力因子ꎮ(二)利用多元判别分析法构建制造业上市公司财务预警模型判别分析法是通过样本组的数据资料确定判别函数的分类系数ꎬ先建立相应的判别函数ꎬ再根据判别函数计算判别结果并确定样本所属类别的一种研究方法ꎮ将选取的64家企业2015年的财务数据带入到上文的(1)~(6)主成分表达式中ꎬ所得数据便为后期多元判别分析的数据源ꎻ再通过SPSS20.0的分类判别分析功能ꎬ得到分类函数的费希尔线性判别系数ꎬ进而构建出制造业上市公司财务预警模型如下:ST/∗ST公司财务风险预测模型为:M1=-1.256Q1-0.578Q2-0.513Q3-0.211Q4-1.057Q5+0.313Q6-1.401非ST公司财务风险预测模型为:M2=1.256Q1+0.578Q2+0.513Q3+0.211Q4+1.057Q5-0.132Q6-1.401将2015年的样本数据带入评价模型ꎬ并对分类结果进行回判检验ꎮ据回判结果可知ꎬ原始分组案例判别的准确度达到92.2%ꎬ交叉验证后的判别准确率为90.6%ꎬ模型对财务风险的判别准确率较为理想ꎮ表3㊀分类结果股票代码预测组成员信息ST公司非ST公司总计原始交叉验证b计数%计数%ST公司28432非ST公司13132ST公司87.512.5100.0非ST公司3.196.9100.0ST公司28432非ST公司23032ST公司87.512.5100.0非ST公司6.393.8100.0㊀㊀注:(1)正确地对92.2%个原始已分组个案进行了分类ꎻ(2)仅针对分析中的个案进行交叉验证ꎮ在交叉验证中ꎬ每个个案都由那些从该个案以外的其他个案派生的函数进行分类ꎻ(3)正确地对90.6%已进行交叉验证的分组个案进行了分类ꎮ(三)模型检验将随机选取的40家公司2016年的财务指标分别带入到主成分表达式中得到预警模型的数据源ꎬ再将这些观测值分别代入建立的两组判别函数中计算得出两组函数值ꎬ最后根据两组判别函数(M1和M2)中较大的数值对该公司的财务状况进行预判ꎮ检验结果发现ꎬ构建的制造业上市公司财务预警模型对非ST公司财务预警的准确度为90.62%ꎬ对ST企业财务风险预测的准确度为91.27%ꎬ可见该模型对制造业上市企业财务预警的作用是十分有效的ꎮ四㊀财务预警模型预测效果的评价本文结合国内外学者的研究以及制造行业自身的特点ꎬ初步构建了财务预警模型指标体系ꎬ再采用K-S检验对指标进行分类ꎬ对于参数指标选用独立样本T检验筛选出能显著区分ST和非ST公司的指标ꎬ对于非参数指标选用K-W检验方法进行筛选ꎬ选出了资产负债率等20个指标ꎮ然后采用主成分分析法对这64家样本企业2015年的指标数据提取公因子ꎬ通过多元判别分析方法构建制造业上市企业的财务预警模型ꎮ最后将40家随机选取检验组样本2016年的经营数据带入模型进行实证检验ꎬ检验结果说明构建财务预警模型准确率较高ꎬ能够较为有效地对企业的财务情况进行评价ꎮ但是本文的研究也存在些许不足ꎮ首先ꎬ模型只能对企业的财务状况是否出现危机进行简单的预测和评判ꎬ却不能04㊀㊀总第149期㊀㊀戈俏梅ꎬ徐碧莹:基于主成分判别分析的制造业上市公司财务危机预警机制的研究评判其隐患程度ꎬ也无法追踪发生隐患的源头ꎻ第二ꎬ无法准确度量宏观因素对财务风险的影响ꎬ相关数据也比较难获取ꎬ因此本文只是选取了制造企业的微观数据展开研究ꎬ缺少对宏观影响因素的分析和考量ꎬ这在今后的探索中需要更加深入的研究ꎮ参考文献:[1]蔡伟斌ꎬ崔毅.基于主成分分析方法的上市公司财务危机预警研究[J].价值工程ꎬ2014(9):137-139.[2]陈建萍ꎬ崔萍.探索主成分分析法构建公立医院财务风险预警模型[J].财会学习ꎬ2017(24):68.[3]许珂ꎬ卢海.基于Logistic回归模型的房地产上市公司财务危机预警研究[J].常州工学院学报ꎬ2012(4):61-66.[4]朱永忠ꎬ姚烨ꎬ张艳.基于主成分分析和Logistic回归的上市公司财务困境预警模型的研究[J].浙江工业大学学报ꎬ2012(6):692-694+698.[5]OhlsonJamesA.Financialratiosandtheprobabilisticpredictionofbankruptcy[J].JournalofAccountingResearchꎬ1980(4):109-131. [6]徐晓莉ꎬ陈佩佩.基于主成分判别分析模型的房地产上市企业财务风险研究[J].经济研究导刊ꎬ2018(24):121-123.ResearchonEarlyWarningMechanismofFinancialCrisisofManufacturingListedCompaniesBasedonPrincipalComponentDiscriminantAnalysisGEQiaomeiꎬXUBiying(AnhuiUniversityOfFinanceꎬBengbuAnhui233030ꎬChina)Abstract:Takingthelistedcompaniesinthemanufacturingindustryastheresearchobjectꎬselecting32companiesthathavebeendelistedin2017asfinancialcrisiscompaniesꎬrandomlyselecting32financialnormalcompaniesasresearchsamplesaccordingtothe1:1matchingprincipleꎬandbasedonthefinancialindicatorsoftheyear(2015)beforethefinancialcrisisꎬthispaperextractstheprincipalcomponentsofthefinancialindicatorsofthe64sampleenterpriseswiththeprincipalcomponentanalysismethodꎬandthenthefinancialearlywarningmodelofthelistedcompaniesinthemanufacturingindustryisconstructedbythemultivariatediscriminanta ̄nalysismethod.Finallyꎬtherandomlyselectedfinancialdataof40manufacturingcompaniesin2016areusedtoconductanempiricaltestonthevalidityofthemodel.Theresearchresultsshowthatthemodelhashighaccuracyinfinancialriskpredictionandcaneffec ̄tivelyprovidefinancialwarningtomanufacturingenterprises.KeyWords:manufacturingꎻfinancialearlywarningꎻprincipalcomponentanalysisꎻmultivariatediscriminantanalysis(责任编校:简小烜)14。