大中型客车市场及厦门金龙市场分析简报

前8个月主要大中型座位客车销售分析

前8个月主要大中型座位客车销售分析Sal e A nal ys i s f or L ar ge、M edi um C oach i n Jan.-A ug座位客车整体铺曹情况2010年前8十月全国共计销售6m以上的大中型座位客车66494辆.较上年46839辆增长了19655辆.增幅选42%。

除了12m以上的特大型客车外.6m以上其它长度车型全线增长.其。

增幅最大的是11—12m长度车型.增长77562辆.增幅达981%.其次是8~9m长度车型.增长了3937辆.增幅迭595%;再次是10—11m长度车型.增长了2518辆.增幅为533%.所有这!十长度奎型增幅均超过整体增长幅度.是拉动整体增幅迭42%的主要贡献力量。

其它长度车型增幅均低于整体幅度从各个车型占整体6m以上车型的占有率来看,占有率增长的有11—12m、10一11m以殛8—9m车型.正是较上年同比增长最快的20¨Ⅺ(N o9c*■月{目#神n 三大车型.占有辜分别达到23%109%和150%,分别较上年增长76508和18十百丹点,其它口个长度段车型占有率全部下降.下降最快的是6—7m车型,下降了56个百分点。

但是就目前来看,睬了11—12m车型外.7—8m和6—7m车型占有份额仍然较高.所占份额分别为217%和235%,这单长度段车型占有份颓均超过20%的二太车型累计占76m以上所有大中型座位客车的681%.即一半以上.表明6m以上的太中型座位客车实际主要集中在11—12m7-8m和6—7m三个长度段上。

部分t点客车企业铺售情况分析郑州宇通:前8十月共计销售6m以上太中型座位客车17748辆.较上年11534辆,增长76214$i女m^$№∞■m0日}%辆,增幅迭539%.超过行业增幅42%郑州宇通6m以上所有车型全线增长.其中增长犀快的是9—10m长度车型.达1661%.其发是11—12m车型.增幅迭114%,再次是12m以上特大型座位客车增幅选905%,但由于该长度车型基数较小.难以反映未来趋势变动情况,可以暂不考虑,除此之外.排名第目的则是8~9m长度车型,增长了1585辆,增幅选824%,增幅前口名长度车型增幅均在80%以上.超过整体增幅539%,也分别超过行业对应的长度车型幅度。

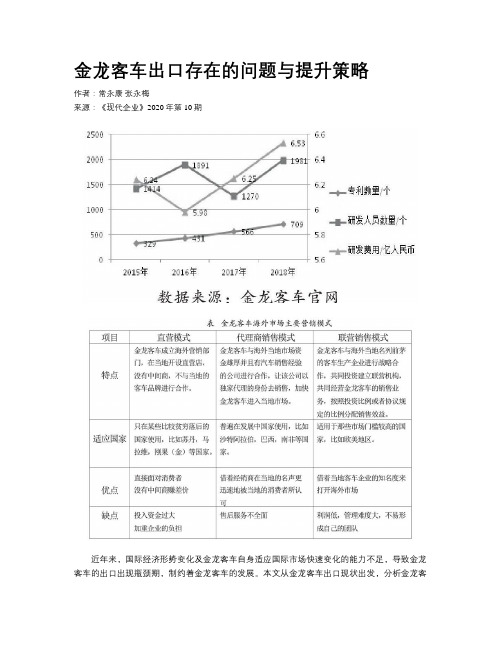

金龙客车出口存在的问题与提升策略

金龙客车出口存在的问题与提升策略作者:常永康张永梅来源:《现代企业》2020年第10期近年来,国际经济形势变化及金龙客车自身适应国际市场快速变化的能力不足,导致金龙客车的出口出现瓶颈期,制约着金龙客车的发展。

本文从金龙客车出口现状出发,分析金龙客车海外出口业务所面临的一系列问题,制定出当前国际市场环境下促进金龙客车出口的策略,以期改变目前出口所面临的不利状况,提高金龙客车在国际市场上的竞争力。

一、金龙客车出口现状分析1.出口规模。

厦门金龙客车成立于1988年,是集客车研发、生产、销售、服务一体化的大型客车企业,在过去的30年中,金龙客车共计生产客车超过45万辆,累计出口140多个国家和地区,共计出口了10万余辆客车。

由于世界经济低迷及国际贸易摩擦加剧,金龙客车近几年出口数量出现急剧下滑,出口量由2014年的2.69万辆降至2017年的1.36万辆,出现了“过山车”的局面。

其出口量及出口额在2017年均达到低谷,主要原因是金龙客车主要出口国家如俄罗斯、巴西、阿尔及利亚等经济低迷、货币贬值等,导致对金龙客车需求下降,所以金龙客车出口量下滑明显,随后2018年开始逐渐恢复。

2.出口市场。

自金龙客车进入国际市场以来,就立足于服务好当地消费者的需求,并且随着我国“一带一路”建设的推进,非洲地区和中东地区客商成为金龙客车的忠实客户。

分析金龙客车出口销售区域可以得出,非洲市场占比最大,占企业总出口额的33%,其中南非、埃及是重点市场;中东市场份额所占比例为30%,其中沙特、伊朗和迪拜是重要市场;俄罗斯以及周边的小国家构成第三大市场,俄罗斯市场份额占该市场的比例最大,接近90%;中南美和东南亚市场较小,其中泰国、菲律宾为重点市场;欧洲市场占比是金龙客车未来开拓国际市场的重点区域。

3.出口营销模式。

随着金龙客车国际市场销量逐渐上升以及中国制造被多数国家认可,金龙客车在国际上的影响力也在逐渐扩大,其营销模式也变的愈加多样化(见下表)。

大中型客车带头作用显著

03□邮箱:****************黄 博随着国家对城镇化发展的进一步推进以及公交优先政策的强调,再加上备受重视的安全达标校车的配备和开行,大中型客车在2012年保持着相对稳定的增长。

需求平稳“大中型客车的市场需求主要来源于公路客运、旅游、城市公交和团体专用等细分领域,其中大型座位客车是客车市场上附加值较高的产品,利润高、市场认知度也高,自然更是客车企业的必争之地。

2012年,大型公路客车的销售增幅在各细分车型中的表现较为突出。

”业内资深人士分析指出。

相关统计数据显示,2012年1~11月,全国大型客车累计产销65630辆和65057辆,同比累计增长11.52%和10.83%,远远高于行业平均增幅。

郑州宇通、苏州金龙、厦门金龙的累计销量位列前三。

厦门金旅和安徽安凯分列四五位。

1~11月,中型客车整车累计生产61477辆,累计销售60946辆,分别同比累计增长1.67%和0.98%,其中整车累计销量前三名是郑州宇通、苏州金龙和厦门金龙。

一汽丰田和安徽安凯分列四五位。

石家庄新干线客运有限公司副总经理牛振河告诉《商用汽车新闻》记者:“我公司在2012年的新车采购数量不少,其中用于公路客运的有20辆。

在这之中,37座的中型车用于中短途客运,53座的用于旅游包车业务。

与此同时,公司还购买了40辆中型公交车用于刚刚开通的城乡公交,因为这两条城乡公交所经过的地区是县级市,人口不多,客流量不大,所以用不着‘大通道’式公交车。

”专家指出,目前中国人均出行里程相对较短,总体来看,中国城际客运、旅游及城市公交仍处低位,对便利城市公交系统和旅游的需求增长将直接刺激大中客车市场的发展,预计2012年大中型客车增量有望保持■ 本报记者 李鑫颜10%~15%。

随着城市化进程的加快和居民收入的增加,居民出行需求将持续释放,这将长期支撑客车市场景气程度。

“大中型客车能够保持相对稳定的增长,其中一个原因就是国家政策的推动。

厦门金龙市场营销策略研究

┊┊┊┊┊┊┊┊┊┊┊┊┊装┊┊┊┊┊订┊┊┊┊┊线┊┊┊┊┊┊┊┊┊┊┊┊┊摘要厦门金龙联合汽车有限公司是一家国内知名度很高的大中型客车生产企业。

在当前国内外大中型客车市场竞争日趋激烈的形势下,厦门金龙作为我国客车行业的龙头企业之一面临着来自国内海外的巨大的机遇与挑战。

如何面对市场竞争,认清市场形势,发挥自身优势,明晰自身的营销中的问题与不足,制定相应的营销策略对该企业有重要意义。

本文以厦门金龙公司为研究背景,结合国内外大中型客车市场的现状和特点,运用市场营销理论,从营销观念的建立入手,通过对厦门金龙公司的营销环境、内外部资源、市场细分及市场定位的全面介绍,分析了厦门金龙公司在市场营销上的情况并且以4P及4C、4R营销理论为指导,针对厦门金龙的具体情况,对其国内外目标市场的产品、价格、渠道、促销、关系营销和海外市场营销等营销组合策略提出了建议。

试图为厦门金龙公司提供一些比较客观又有一定可操作性的市场营销策略。

关键词:厦门金龙,营销策略,市场现状┊┊┊┊┊┊┊┊┊┊┊┊┊装┊┊┊┊┊订┊┊┊┊┊线┊┊┊┊┊┊┊┊┊┊┊┊┊ABSTRACTKINGLONG Bus Co.,Ltd. is a famous company producing full-sized and medium-sized buses in China. At present,competition is very keen in domestic or out seas large-sized and medium-sized bus market. KINGLONG Bus Co.,Ltd. is facing with enormous competitive stress and challenge.How to confront competition,recognize the situation,develop its own advantage,clear its own problem and deficiency in marketing and to make marketing strategy is very important to this company·The paper uses KINGLONG Bus Co.,Ltd. as the back ground.With an overall analysis of the marketing environment,interior and exterior resource,marketing segmenting,marketing positioning of KINGLONG Bus Co.,Ltd.as well as characteristics of its products,the paper points out marketing practice of KINGLONG Bus Co.,Ltd. in the domestic and out seas marketing area with the aid of the marketing theory and gives some marketing suggestions as to marketing mix such as Product,Price,Place,Promotion,relation marketing,out seas marketing based on 4Pmarketing theory and 4C、4R marketing theory. I hope that the paper may provide some good objective and operational marketing tactics.KEY WORDS: King Long,marketing strategy ,market status┊┊┊┊┊┊┊┊┊┊┊┊┊装┊┊┊┊┊订┊┊┊┊┊线┊┊┊┊┊┊┊┊┊┊┊┊┊目录第一章绪论 (1)1.1选题研究的背景及意义 (1)1.2论文的主要内容与结构安排 (2)1.3“厦门金龙”基本情况介绍 (3)第二章支持营销的理论基础 (6)2.1战略理论 (6)2.2营销中的4P理论 (6)2.3营销中的4C理论 (7)2.4营销中的4R理论 (8)第三章我国客车国内外市场分析 (9)3.1国内客车市场基本情况 (9)3.2我国客车出口现状 (13)3.3国内大中型客车市场重要影响因素分析 (15)3.3.1积极因素 (15)3.3.2消极因素 (18)3.4国产客车出口海外市场面临的机遇和风险 (18)第四章厦门金龙公司分析 (20)4.1厦门金龙主要竞争对手分析 (20)4.2厦门金龙客车营销状况及SWOT分析 (23)4.2.1厦门金龙客车的产品分析 (23)4.2.2厦门金龙客车的价格与渠道营销 (25)4.2.3厦门金龙客车出口行情 (27)4.2.4厦门金龙客车出口方面的SWOT分析 (29)第五章厦门金龙的目标市场、市场定位及营销策略建议 (32)5.1厦门金龙的目标市场 (32)5.2“厦门金龙”的市场定位 (35)5.3对厦门金龙客车的营销策略建议 (35)5.3.1产品策略 (36)5.3.2价格策略 (36)5.3.3渠道策略 (37)总结 (39)致谢 (40)参考文献 (41)┊┊┊┊┊┊┊┊┊┊┊┊┊装┊┊┊┊┊订┊┊┊┊┊线┊┊┊┊┊┊┊┊┊┊┊┊┊第一章绪论1.1选题研究的背景及意义自1979年党的十一届三中全会召开,实施改革开放以来,我国的国民经济飞速发展,人民的物质文化生活水平不断地提高,汽车工业作为我国国民经济的支柱产业,在各方大力的推动下,也得到极大的发展。

厦门金龙行业分析及诊断分析报告

5%

4%

0% 高档大客 中挡大客 中客

3%以下 1%~1.5%

轻客

微客

•大型客车(尤其是高档大 型客车)的利润率远高于 其他客车的水平

•较高的利润率也吸引了较 多的进入者

•竞争的加剧将会降低大客 的利润率

数据来源:访谈,chinainfobank

7

从过去两年的情况来看,大型客车的的销售价格已呈下降趋势,高利润 的“好时光”已逐渐过去

在本次项目进行过程中,我们得到了来自华能综合产业公司、厦门金龙、厦门金旅苏 州金龙、厦门汽车等多方面人员的支持和协作,在此表示一并感谢。

通过双方的共同努力工作,在15个日历日的时间里,远卓华能团队在项目总监李放的指 导下,投入一名项目经理,两名资深顾问、两名资深商业分析员,并通过三地访谈(北 京、厦门、苏州)和大量的内外部资料搜索和分析,提交本次报告阐述远卓的独立观点 和判断,供大家来共同商讨。

数据来源:中国汽车工业年鉴,chinainfobank,远卓综合分析

13

国家政策的引导和中国加入WTO将会进一步的扩大大客市场容量

政策的扶持

•2019年客运企业达 标评定活动 •十五期间公交车辆的 更新换代 •旧车淘汰更新制度的 严格执行 •城市化进程的加快 •汽车排放标准的提高

公路交通的发展

•目前我国公路通车里 程140万公里、高速 公路1.6万公里 •根据交通部规划, 2019年前平均每年公 路通车里程增加2~3 万公里,高速公路增 加800~1500公里

1

报告目录

¶ 厦门金龙业务主体所在的行业分析 ¶ 厦门金龙现状诊断分析 ¶ 厦门金龙发展前景预测分析

2

行业分析说明

• 分析目标: 通过对厦门金龙产品销售和产品线状况的了解,远卓认为厦门金龙的业务主体是客车 行业中的大中型客车领域,具体的定义范围如下: - 大型客车(车长介于9米至12米之间) - 中型客车(车长介于6米至9米之间)

大中型客车市场及厦门金龙市场分析简报课件

消费者行为特点与购买决策过程

消费者行为特点

消费者在购买大中型客车时,重视品 牌、品质、价格和服务等因素。

购买决策过程

消费者在购买前会进行信息收集、比 较和评估,最终做出购买决策。

消费者对厦门金龙客车的认知与评价

厦门金龙客车品牌认知

厦门金龙客车在市场上具有较高的知 名度和美誉度,消费者对其品牌有良 好印象。

到更多支持。

交通计划政策

政府对城市交通计划的调整将影响大中型客车的市场需求,如建 设公共交通系统、鼓励共享出行等,将对市场产生积极影响。

安全法规

政府对车辆安全性能的要求将不断提高,这将推动客车制 造商加强车辆安全性能研发和生产,提升市场竞争力。

未来发展趋势预测与展望

市场增长

估计未来几年大中型客车市场将继续保持稳定增长,主要驱动力包括城市化进程加快、 交通基础设施改良、旅游业发展等。

技术创新

加大技术研发投入,提升产品质量和性能,提高与国内外竞争对手的 竞争力。

面临的主要挑战及应对措施建议

市场竞争猛烈

国内外客车品牌众多,市场竞争猛烈,厦门金龙需加强品牌营销 和渠道拓展,提高市场份额。

原材料价格波动

客车制造涉及多种原材料,价格波动对成本影响较大,需加强供应 链管理,降低采购成本。

市场竞争格局

大中型客车市场竞争猛烈,国内主要参与者包括宇通、金龙、海格等品牌。

主要参与者

宇通、金龙、海格等品牌在市场上具有较高的知名度和市场份额,同时还有许 多其他品牌参与竞争。

PART 02

厦门金龙客车市场分析

REPORTING

厦门金龙客车品牌介绍

01

02

03

品牌历史

厦门金龙客车有限公司, 简称“厦门金龙”,成立 于1988年,是国内最早从 事客车制造的企业之一。

我国大中型客车行业上市公司分析

我国大中型客车行业上市公司分析一、我国大中型客车行业上市公司分析自1992年厦门汽车(600686)上市以来,截止目前,在沪深股市上市的生产大中型客车的上市公司有宇通客车(600066)、亚星客车(600213)、厦门汽车(600686)、安凯客车(0868)、中通控股(0957)和江汽股份(600418)六家。

长期以来,人们普遍认为,汽车行业盈利差,前景不好。

但是,我们仔细分析,就会发现客车类上市公司的业绩要高于整个汽车行业的平均水平。

(一)大中客车类上市公司透视随着高速公路的加快建设和城市道路交通情况的逐步改善,客车行业上市公司将面临良好的发展机遇。

宇通客车,1997年5月上市,上市后投建了有亚洲最大客车生产基地之称的“九五”技改工程,年产8000辆中高档客车和4000台专用客车底盘生产线已竣工,在我国客车行业率先形成了“大中型齐全,高中档兼顾”的产品生产结构。

是国内规模最大的客车企业,公司原有产品是中低档客车,现朝中高档客车领域进军,发展售价在70-100万元之间的高档客车,产品在国内大中型客车市场占有率约15.7%,其中,适合我国消费水平的中低价位高档客车出现良好发展趋势,由于中低档客车利润率水平较低且市场需求有下降趋势,生产规模的扩大又带来费用的上升,公司若能在高档客车领域扩大市场份额,则将继续保持稳定发展。

安凯客车,1997年7月上市,主要产品“安凯”牌高档客车系引进德国的产品设计及制造技术生产的。

募股资金投入高档豪华大型客车生产线及客车底盘生产线改扩建项目,形成年产客车1000辆和底盘2500台的生产规模,成为我国高档大客车生产及出口基地。

是国内第一家引进国外技术且保持技术同步发展的企业。

在大客车的设计及制造技术上居国内领先地位,结构调整已初见成效。

与国内的竞争对手西飞•沃尔沃、北方•尼奥普兰相比,安凯客车技术更先进,性能更优越。

目前公司产品售价在200-300万元之间,是国内售价最高的大客车。

客车行业未来发展前景分析

客车行业未来发展前景分析一、未来五年大中型客车市场分析预测随着国民经济的持续、快速发展,人民生活水平的不断提高,国内汽车市场将保持快速增长,产品需求结构将发生较大变化。

西部大开发及高等级公路的快速建设为公路客车提供了新的市场空间。

大中型客车仍将是中长途客运的主力车型,需求将逐步增长。

随着假日经济、旅游业的发展,中高档客车需求将稳定增长。

城市建设的加快,城市道路的不断延伸,使城市公交运输愈加繁忙,大、中型城市客车需求将稳步增长。

2021年客车保有量和需求量预测:保有量将达到770~790万辆,需求量将为105~110万辆。

其中大型客车的保有量将达到12-18万辆,需求量将达到1.5-2万辆;中型客车的保有量将达到50-60万辆,需求量将达到4-6万辆。

在发展重点上,根据公交客车的使用特点和要求,重点发展绿色环保的公交客车、低地板公交客车,长途客车发展适应高速公路需要的大中型客车,同时重点发展专用客车底盘及关键总成。

根据市场需求,适当发展高档旅游客车。

国家将集中扶持8~10家能参与国际市场竞争的大、中型客车企业,鼓励扩大出口。

(一)国内市场总体判断交通运输是国民经济和社会发展的基础与保证。

“十五”期间我国国民经济将持续增长,人民生活水平将继续提高,人们出行次数会进一步增加。

2000年公路通车里程已达140万公里,高速公路1.6万公里。

根据交通部公路规划,“十五”末期全国公路通车里程将达到160万公里,其中高速公路将达到2.5万公里。

因此,“十五”期间,公路客运需求呈较高增长速度。

“十五”期间,大中型客车市场将是一个十分活跃的竞争市场。

大、中型客车生产企业在面临轻型客车和铁路、航空挑战的同时,更面临行业内部的激烈竞争。

“十五”期间,大中型客车在产量和保有量上将保持适度增长,预计产量增长13%。

(二)公路客车市场公路建设的高速、持续发展,特别是国道、高速公路的迅速发展,为“十五”期间的大中型客车生产提供了广阔的发展前景。

宇通客车与金龙汽车的投资收益比较

万方数据图1上证指数的日K线走势图2字通客车的日K线走势图3金龙汽车的日K线走势图43条日K线的形态叠加比较日K线的形态叠加比较。

从图中可以看出,宇通客车和金龙汽车的日K线走势基本与上证指数相同,没有走出太大的独立行情。

此外,金龙汽车的股价与宇通客车相比,涨跌幅度更大。

投资收益假设2006年7月26日买八字通客车与金龙汽车各100股,当日收盘价均为5.47元,为此各付出本金547元(此处忽略印花税和手续费)。

2006年7月26日一2008年7月16日,上证指数、宇通客车和金龙汽车的股价变化情况如下。

(1)上证指数由1686.65点升至2705.87点,上升1019.22点,升幅为16043%。

(2)宇通客车由5.47元升至12.79元,股价上升7.32元,升幅为233.82%(未除权)。

(3)金龙汽车由5.47元升至7.59元,股价上升2.12元,升幅为138.76%(未除权)。

2年中,这2家公司各自有分红及送增股本,至2008年7月16日,除权后的股东实际收益如下(计算略)。

(1)宇通客车总价值l753.70元,盈利1753.70元一547元=l206.70元,升幅为320.60%。

(2)金龙汽车总价值l528.80元,盈利1528.80元一547元=981.80元,升幅为279.49%。

从上述股东收益的情况来看,对这2家上市公司2年来的股票投资,确实都得到不同程度的回报。

主要原因是上市公司的股票通过分红送股以后除权,其单位价格下降,流动性进一步加强,如果产业前景好,高分红与高速增长能够并存,获利丰厚,上升的空间就相对增加。

投资者则会采取中长期投资策略,积极买入其股票,助推股价升高,因填权而盈利的可能性较大,能将参加除息除权的风险降到最低。

正因如此,除权后该股的股价走向是升是跌,是关乎投资者切身利益的事。

宇通客车与金龙汽车的投资收益有所不同,其原因正在于此。

面 万方数据。

2021_年大中型客车市场特征总结分析

DATA AND INDUSTRY ANALYSIS行业研究972022.01 《商用汽车》年份20172018201920202021销量/万辆17.8815.0613.59.878.7525同比增长/%-7.3-15.8-4.6-26.9-11.32大中型新能源客车大中型客车大盘销量/万辆 4.49538.7525同比增长/%-20.8-11.3占比/%51.4100.0表1 近5年大中型客车市场销量及同比情况表2 2021年新能源客车与大中型客车大盘销量及同比情况2021年大中型客车市场特征总结分析Summary and Analysis of the Characteristics of Large and Medium-sized Bus Market in 2021This paper summarizes and analyzes the market characteristics of large and medium-sized buses in 2021. In 2021, 87,525 large and medium-sized buses were sold in China, a year-on-year decrease of 11.3%, a new low in the same period in recent years. 任诗发 文2021年是极其不平常的一年,在疫情反复、新能源补贴退坡、出口萎靡、需求缩水等一系列不利因素的影响下,大中型客车市场遭遇了前所未有的挑战。

根据中国客车统计信息网数据, 2021年我国大中型客车(含7 m 及以上,下同)销售87 525辆,同比下降11.3%,创近年同期新低。

那么2021全年大中型客车市场有哪些主要特征?特征一:2021全年销售8.7525万辆,创近年同期新低根据中汽协数据,近5年大中型客车市场销量及同比情况如表1。

福建省客车生产企业调研报告

福建省客车生产企业调研报告.doc福建省客车生产企业调研报告一、国内客车市场概况2013 年前三季度国内客车(含底盘)累计生产369211 辆,同比增长6.68;累计销售369845 辆,同比增长3.76。

前三季度累计销售排名前十位的企业分别为华晨金杯7.13 万辆,江铃3.91 万辆,宇通3.57 万辆,南京依维柯3.04 万辆,厦门金龙2.07 万辆,苏州金龙1.78 万辆,北汽福田1.77 万辆,厦门金旅 1.70 万辆,河南少林0.94 万辆,中通客车0.88 万辆,这十家企业的销量占客车销售总量的77.76。

(数据参考于各大网站)自2001 年以来,中型客车已成为大中型客车增长的主要带动力量,中型客车对大中型客车市场的贡献率(中型客车的增量与大中型客车增量的比值)达到93.02。

我国中型客车能保持2000 年高速增长的势头,这是我国大中型客车能够持续保持高速增长的关键。

在中型客车市场中,7-8 米中型客车已成为主导产品,不但替代了部分9 米以上的中型客车,而且抢占了部分大型客车市场。

7-8 米中型客车的经济性、性能价格比等指标优于中巴车,部分城市逐渐将中巴车淘汰出市区,同时由于燃油价格的不断提高和人们对燃油税的期待,为7-8 米中型客车的快速发展提供了契机。

据统计,今年二季度全国中型客车厂生产中型客车3 万多辆,与去年同期相比将增长近85%,大中型客车产销仍将保持高速增长。

二、福建省主要客车企业介绍在前十位的企业中,福建省有厦门金龙联合汽车工业有限公司和厦门金龙旅行车有限公司两大企业。

厦门金龙联合汽车工业有限公司(业内简称“大金龙” )成立于1988 年12 月,专门致力于客车整车研发、制造和销售。

公司现有员工2300 多人,各类工程技术人员近400 名,是当今世界最大的客车制造商之一。

公司旗下“金龙KING LONG”牌产品(以下简称“金龙客车” )涉及从6 米到18 米各型客车,产品应用涵盖客运、旅游、团体、公交和特种车等领域。

厦门金龙汽车集团股份有限公司财务报表分析

厦门金龙汽车集团股份有限公司财务报表分析厦门金龙汽车集团股份有限公司财务报表分析[摘要]:当前,市场的瞬时变化性与不可预见性,使企业市场风险越来越高,竞争程度也越来越强,如果企业不能卓有成效地规避与防范各种风险,势必使企业的未来发展陷入严重的危机境地,而企业财务报表正可以及时揭露企业财务管理中存在的问题,并提出解决的办法。

本文对汽车集团股份有限公司最近连续四年的年度财务报告进行分析,重点进行了趋势分析和指标分析,通过财务数据分析指出了存在的问题并提出了相应的建议。

认为,企业财务指标可以揭示企业可能面临一定的财务风险,企业要通过调整财务结构来最大限度的规避可能存在的财务风险。

总之,本文对财务报告进行较为详尽的分析说明,认为财务报表分析具有重要的现实意义,其决定了企业管理的成败。

[关键词]:,财务报表,分析一、厦门金龙汽车股份有限公司基本概述厦门金龙汽车集团股份有限公司的前身为厦门汽车工业公司,创立于1988年6月,1992年改制为股份制企业,1993年公司股票在上海证券交易所挂牌上市(证券代码:600686)。

当时股票简称:厦门汽车。

2006年5月12日,公司更名为“汽车集团股份有限公司”。

股票简称更改为:金龙汽车。

截止2008年末,公司总股本为4.43亿元,总资产80.8亿元,净资产13.8亿元。

二、公司总体分析总体分析主要是对企业财务报表中的主要数据以不同年度的同一财务指标进行比较,从而对企业的财务状况及经营成果进行全面分析,现分析如下:(一)厦门金龙汽车股份有限公司资产负债表分析表1 2007年-2010年资产负债类数据分析单位:万元从货币资金角度分析,2010年货币资金比前三年呈现了大幅度的上升,增加的主要原因是销售收入增长带来的货币资金增长。

表明企业货币资金充足,企业偿还未到期债务和支付能力都比较强,这也符合汽车销售现金流量大的特点。

从存货角度分析,企业存货增长较快,特别是2010年存货比2007年增加了一半左右,表明企业存货积压严重,这个也和我国逐步取消对汽车销售的税费减免而带来的购买力下降有密切关系。

厦门金龙客车销售工作总结

厦门金龙客车销售工作总结工作总结自11月x日来公司至今近2个月时间,在这两个月的时间里主要做了几项工作:客车专业知识的学习、电话客户开发、客户的洽谈与走访以及公司的日常工作。

在这近两个月的时间里,我经历了对客车这个行业从不知到了解到熟知这样的一个过程,对公司品牌客车常卖车型达到熟知的程度,并对部分竞争品牌也有一些了解,在和客户谈起其他竞争品牌时可以用客户可以接受的理由让他们选择我们公司品牌客车。

现黑龙江省主要的公用,民用客车有金旅、大金龙、苏州海格、宇通、中通、恒通、安凯、青年、申龙、黄海、少林、江淮、亚星等等。

各个品牌都有着自己的运营模式和与其他品牌竞争的优点,也正因此,其众多品牌都在这同一个市场长期存活着。

对我们金旅而言,在众多的竞争对手中我们的优点就在于老品牌值得信赖、优质的品质人所共知。

但针对现今的市场我们也有很多的不足,如价位略高,贷款等政策支持不够,售后服务跟不上等。

所以我们应该结合我们的优势和略式针对不同的行业市场进行差异化销售。

客车的主要市场主要有城市客运、旅游业、企事业通勤(包括大中院校通勤)、送子业等。

不同的行业用车都有着各自的特点,如:城市客运是客车需求量最大的行业之一,每次均为批量购车,而且数量巨大。

但也正因此,该行业也是运作最困难的行业。

其运作周期长、运作前期投入大、运作涉及事很多等等。

相对于城市客运而言,旅游业、企事业通勤、送子等行业有其不同的优势。

旅游业与送子也有其很多的共同点,均为私人运营、对车辆的需求量大、车辆更新速度快等。

但运营旅游和送子的个人对客车行业都是很了解的,所以卖给他们车的利润会很低。

企事业单位通勤相对其他几个行业来说有着自身很大的优点,客车需求量大,客车价格不透明等对我们客车销售来说都是很好的事情,但是也有着一点小的困难,就是存在企事业买车找不对人,客车行业卖车也找不到负责人的问题,只有我们投入大量的精力去进行市场开发,找到人,找对人从而达到成交的目的分析了以上几个行业客车的销售情况,我认为我们的客车销售应该把重心放在企事业通勤上,将旅游业和送子业一起抓,适当的进行城市客运的关系网疏通。

厦门金龙116辆豪华客车出口中东(16则)

厦门金龙116辆豪华客车出口中东(16则)■厦门金龙116辆豪华客车出口中东11月3日,大金龙116辆XMQ6120大型豪华客车顺利登上滚装船,开赴中东。

这是继去年8月份450辆大中型客车出口中东之后,大金龙高档豪华客车再次大批量出口中东地区,而且是同一个买家。

中东地区是大金龙较早实现外销、进行销售布局的传统出口市场,营销体系和售后服务体系建设比较齐备,再加上大金龙拥有的出众的“点菜式”订单生产能力,都得到客户的高度认可。

此番出口行动正是中东客户对金龙客车质量和服务高度认可后做出的积极反应,也是大金龙公司长期践行海外战略而取得的成果。

大金龙此前在约旦、伊拉克、黎巴嫩、叙利亚、沙特阿拉伯均有出口。

根据战略需要,大金龙还在中东国家设立了经销商和专门服务机构。

经过几年的运作,中东地区已经成为大金龙市场基础最深、出口规模最大的市场之一。

本次交付客户的116辆大型豪华客车采用的是专业运输大型汽车的滚装船进行运输。

与一般的水路运输方式相比,它具有装卸效率高、对码头要求低、更能保证汽车产品在运输过程中不受损坏、交货期更有保证等优点。

大金龙海外部负责人表示:“我们的海外客户对我们的交货期和交货质量都是很满意的。

”据了解,大金龙出口海外的客车基本采用专业运输汽车的滚装船进行运输,比率为行业最高,交货期和交货质量得到客户的广泛认可。

■安凯添9米旅游客车新品安凯客车再度出击,于日前推出了9米系列(车长9.3米)旅游客车新品。

据介绍,这款代号为K58的旅游客车是在安凯客车原有旅游系列产品基础上,对外型和内饰进一步提升,售价约30万元。

K58旅游客车秉承欧洲经典造型,先进涂装线和独有的防腐技术的应用,能够保证客车10年不生锈。

该车采用符合欧洲ECER66标准的全承载式车身,配备5T-85变速箱、电动兔耳式后视镜,采用前后鼓式制动带自动间隙调整臂、ABS,可选装电涡流缓速器,选配YC6J23020或YC6G24030后置电控柴油机,排放达到欧Ⅲ标准。

2023年大金龙客车行业分析报告及未来五至十年行业发展报告

大金龙客车行业分析报告及未来五至十年行业发展报告目录绪论 (4)一、大金龙客车业发展模式分析 (4)(一)、大金龙客车地域有明显差异 (4)二、2023-2028年大金龙客车业市场运行趋势及存在问题分析 (5)(一)、2023-2028年大金龙客车业市场运行动态分析 (5)(二)、现阶段大金龙客车业存在的问题 (6)(三)、现阶段大金龙客车业存在的问题 (6)(四)、规范大金龙客车业的发展 (8)三、大金龙客车业数据预测与分析 (8)(一)、大金龙客车业时间序列预测与分析 (8)(二)、大金龙客车业时间曲线预测模型分析 (10)(三)、大金龙客车行业差分方程预测模型分析 (10)(四)、未来5-10年大金龙客车业预测结论 (11)四、大金龙客车行业(2023-2028)发展趋势预测 (11)(一)、大金龙客车行业当下面临的机会和挑战 (11)(二)、大金龙客车行业经营理念快速转变的意义 (12)(三)、整合大金龙客车行业的技术服务 (13)(四)、迅速转变大金龙客车企业的增长动力 (13)五、大金龙客车企业战略目标 (14)六、关于“十四五”大金龙客车业发展战略规划的建议 (14)(一)、大金龙客车业“十四五”战略规划简介 (14)1、大金龙客车业的社会化 (14)2、大规模的大金龙客车业 (15)(二)、“十四五”期间大金龙客车业的市场应用方向 (15)(三)、十四五”期间大金龙客车业的发展重点 (16)七、大金龙客车行业存在的问题分析 (17)(一)、基础工作薄弱 (17)(二)、地方认识不足,激励作用有限 (17)(三)、产业结构调整进展缓慢 (17)(四)、技术相对落后 (18)(五)、隐私安全问题 (18)(六)、与用户的互动需不断增强 (19)(七)、管理效率低 (19)(八)、盈利点单一 (20)(九)、过于依赖政府,缺乏主观能动性 (20)(十)、法律风险 (20)(十一)、供给不足,产业化程度较低 (21)(十二)、人才问题 (21)(十三)、产品质量问题 (21)八、大金龙客车成功突围策略 (22)(一)、寻找大金龙客车行业准差异化消费者兴趣诉求点 (22)(二)、大金龙客车行业精准定位与无声消费教育 (22)(三)、从大金龙客车行业硬文广告传播到深度合作 (23)(四)、公益营销竞争激烈 (23)(五)、电子商务提升大金龙客车行业广告效果 (23)(六)、大金龙客车行业渠道以多种形式传播 (24)(七)、强调市场细分,深耕大金龙客车产业 (24)九、大金龙客车行业风险控制解析 (24)(一)、大金龙客车行业系统风险分析 (24)(二)、大金龙客车业第二产业的经营风险 (25)十、大金龙客车行业未来发展机会 (25)(一)、在大金龙客车行业中通过产品差异化获得商机 (25)(二)、借助大金龙客车行业市场差异赢得商机 (26)(三)、借助大金龙客车行业服务差异化抓住商机 (26)(四)、借助大金龙客车行业客户差异化把握商机 (26)(五)、借助大金龙客车行业渠道差异来寻求商机 (27)十一、大金龙客车行业多元化趋势 (27)(一)、宏观机制升级 (27)(二)、服务模式多元化 (28)(三)、新的价格战将不可避免 (28)(四)、社会化特征增强 (28)(五)、信息化实施力度加大 (29)(六)、生态化建设进一步开放 (29)1、内生发展闭环,对外输出价值 (29)2、开放平台,共建生态 (29)(七)、呈现集群化分布 (30)(八)、各信息化厂商推动大金龙客车发展 (31)(九)、政府采购政策加码 (31)(十)、个性化定制受宠 (31)(十一)、品牌不断强化 (32)(十二)、互联网已经成为标配“风生水起“ (32)(十三)、一体式服务为发展趋势 (32)(十四)、政策手段的奖惩力度加大 (33)绪论本文主要分析了大金龙客车行业公司在未来五年(2023-2028)中的市场突破份额,并提供了指导意见。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(三)

厦门金龙与竞争对手的比较分析

厦门金龙主要竞争对手简介 厦门金龙主要竞争对手的优势产品对比 2004年-2007年9月销量与市场份额对比 2004年-2007年9月销量增长对比 2004年-2007年6月出口对比 品牌主张及战略比较

(三)厦门金龙与竞争对手的比较分析 • 厦门金龙主要竞争对手简介

2008年将由于油价、钢材等原 材料价格的上涨和国家从紧的货 币政策将使中国汽车业增长态势 减弱。

(二)中国大中型客车市场现状简况

• 中国客车市场总体趋势分析

中国客车市场总体上基本呈增长态势 ,但增幅不大,2005年由于受国家宏观 调控的影响销量有稍微的下滑;

客车销量占全国汽车总销量的比例有 下降趋势,这主要是因为中国汽车市场 上轿车的成长相当快;

2007年获得俄 罗斯1000台海格 客车订单,是中 国出口俄罗斯的 最大一笔客车订 单。

2007年出口南 非2000辆轻客。

2005年获得古 巴1000辆订单;

2007年又与古 巴签订了约5500 辆分三年执行的 外销合同,预计 今年交付1600辆 左右。

(三)厦门金龙与竞争对手的比较分析 • 2004年-2007年6月出口对比

厦门金龙、苏州金龙 厦门金旅、郑州宇通

特点:行业领先企业,综合实力很强

安凯、黄海、大宇、少林 江淮、中通、恒通

特点:做强细分市场或区域市场

第二梯队

上海申沃、无锡安源、北汽福田 特点:学习成熟运作经验,发展迅速

新锐品牌

(二)中国大中型客车市场现状简况

• 中大中型客车市场总体趋势分析—— 销量

大中型客车销量稳步增长 ,2004年到2006年的复合增 长率为8.33%,2007年前三季 度销量就接近2006年全年的 销量;

力相对较低的国家,如东欧、南美、非洲等地区。

(一)世界大中型客车市场现状简况 • 中国是全球最大的客车生产基地

人力成本较低

规模优势

性价比高符合 世界主流需求

(二)

中国大中型客车市场现状简况

中国汽车市场总体趋势分析 中国客车市场总体趋势分析 中国大中型客车市场总体趋势分析

(二)中国大中型客车市场现状简况

中国客车出口以中低档为主。 中国客车出口的主要市场位于诸如俄罗斯、东欧、南美、中东、非洲、大 洋洲及东南亚等对中低档车需求较大的国家和地区。

(二)中国大中型客车市场现状简况 • 中国大中型客车市场总体趋势分析 —— 品牌格局

高端品牌

沃尔沃、曼、奔驰、尼奥普兰

第一梯队

特点:国际顶尖品牌,优质品质制胜

出口市场类似

出口产品类似

出口增长迅速

出口的主要市场均位 于诸如俄罗斯、东欧、 南美、中东、非洲、大 洋洲及东南亚等地的国 家和地区。这些地方都 具有以下共同点:人口 密度较大或经济水平一 般,但经济发展迅速, 对中低档车需求较大。

以中低档的大中型客 车为主。

2007年上半年三龙一通总 体实现了245.9%的增长, 厦门金龙出口同比增长 115.59%,苏州金龙同比增 长275.86%,厦门金旅同比 增长1154.42%,郑州宇通由 于上半年船期的关系出口 仅为403台,出现了58.54% 的负增长,但像古巴这样 的大单在下半年能逐步实 现,所以全年也应该能达 到100%的增长。

注:份额的基数为剔除了主要轻客厂家后各客车厂家的销售量之和。

(三)厦门金龙与竞争对手的比较分析

• 2004年-2007年9月销量增长对比

三龙一通从2004年到2007 年9月都获得了较高的增长 ,2004年到2006年的复合增 长率均超过了了11%,总体 上达到了13.89%。

苏州金龙增长最快,2007 年前三季度达到了51.30% 的增长。郑州宇通的增长 也较快,2007年前三季度 达到了37.57%的增长。而 厦门金龙和厦门金旅保持 在相近的增长水平,但 2007年前三季度都超过了 20%的增长。

从销量上看,厦门金旅因为 其轻客的旺销始终保持在第 一位,次之郑州宇通,苏州 金龙比郑州宇通略低,厦门 金龙销量相对较低,但由于 其单台销售额较大,所以其 总的销售额反而最大。

三龙一通的销量和份 额总体上均呈现出增长 态势,从2005年到2006 年增长较快,而2007年 前三季度加总的份额已 经达到了44.26%。

客车出口企业集中度有所提高。2006年出口数量超过千辆的企业有4 家,出 口金额超过亿元的企业有7 家,这个数字比2005 年翻了一番。

中国客车出口形成的局面是“已正式进入全面扩张期”, 预计未来增长趋 势将一直延续。

“三龙一通”是中国客车的主要出口企业,2007年1-6月共出口6790台,同 比增长245.9%,出口金额达14.58亿元,同比增长258.67%。

(三)厦门金龙与竞争对手的比较分析

• 2004年-2007年6月出口对比 —— 销售量

三龙一通的出口都获得 了较高的增长,2007年1-6 月总体增长了245.9%。其 中厦门金旅由于轻客旺销 的缘故而增长尤为迅速, 实现了超过11倍的增长。

苏州金龙和郑州宇通从 2005年开始出口其就增长 迅速,在2006年分别实现 了800%和65.47%的增长。

客车行业集中度不断上升,前5名的 市场集中度从2004年的38%上升到2007 年9月的55%。

发改委在2006 年发布的《客车整车企 业生产资格要求》将使客车市场集中度 进一步提高。

(二)中国大中型客车市场现状简况

• 中国客车市场总体趋势分析——出口

中国客车出口增长迅速。2006 年,中国客车出口11488 辆,同比增量6205 辆 ,增长117.45%,这个幅度是客车行业销量增长幅度的7 倍。出口金额达到 32.63 亿元,同比增量16.30 亿元。

(一)世界大中型客车市场现状简况 • 主要的世界大中型客车品牌状况 —— 生产

数据来源:OICA

各知名客车品牌相加的生产量基本符合世界客车总量的增长趋势,但比例略有下降。 部分知名品牌如沃尔沃、斯堪尼亚等开始出现负增长; 中国主要客车生产厂家金龙和宇通呈强劲增长态势,并且比重增加迅速。

(一)世界大中型客车市场现状简况

大中型客车的市场集中度 越来越高,三龙一通稳定增 长,从2004年就占据了中国 大中型客车55%以上的市场 ,2007年前三季度达到了 61.64%的市场占有率。

(二)中国大中型客车市场现状简况

• 中国大中型客车市场总体趋势分析

三龙一通形成的双寡头格局相对稳定,龙头地位未来能够持续。 高速公路和农村公路建设的高速发展大大增加了大中型客车的持续需求。 2006年末,我国高速公路里程达4.5万公里,全国农村公路(含县道、乡道、 村道)里程已达到302.6万公里 。 城市化进程的加快和“公交优先”的战略将促进公交客车市场大力增长。 到2010 年我国城市化水平将由2000 年的30.4%提高到45%,城镇人口将由2000 年的4.46 亿增加到6.28 亿。 法定假期调整给旅游、客运市场带来新机,会大大增加大中型客车的持续 需求。 二线城市公交车市场的增长和“村村通”工程将增加对大中型客车的需求 。 第三次旅游客运换车高潮将进一步保障大中型客车的销售。 大中型客车出口经验逐步成熟,国外市场需求旺盛。 油价、钢材等原材料价格的上涨和国家从紧的货币政策将提高生产成本, 抑制一定的需求。

厦门金旅

86%

11-12米大型客车和7-

郑州宇通

92%

9米中型客车

三龙一通各自具有较大的产品优势,但优势产品系列具有一定的交叉性 ,特别是厦门金龙和郑州宇通的优势产品交叉性特别强,郑州宇通对厦门 金龙几乎形成了全系列覆盖。

(三)厦门金龙与竞争对手的比较分析

• 2004年-2007年9月销量与市场份额对比

厦门金龙2006年的出口增 速放缓,为42.35%,但2007 年上半年又开始加速,实 现了超过1倍的增长。

(三)厦门金龙与竞争对手的比较分析

• 2004年-2007年6月出口对比 —— 占总销量的率

三龙一通的出口占其总 销量的比重在2006年以前 整体不超过10%,仅为 9.57%,但增长速度很快, 总体上有成倍增长的趋势 。

(三)厦门金龙与竞争对手的比较分析 • 2004年-2007年6月出口对比 —— 典型事件

2006年出口沙 特500辆;

2006开始, CKD出口抢占 越南客车进口量 的80%;

2007年出口英 国和比利时150 辆客车。

2006年为卡塔 尔亚运会出口 500辆客车;

2007年再次出 口卡塔尔360辆

大中型客车市场及厦门金龙 市场分析简报

目录 1

1 世界大中型客车市场现状简况 2

2 中国大中型客车市场现状简况 33

3 厦门金龙与竞争对手的比较分析 4

4 厦门金龙市场营销状况简要分析 5

5 厦门金龙SWOT分析

5 厦门金龙战略选择建议

(一)

世界大中型客车市场现状简况

总体发展趋势分析 —— 生产 主要的世界大中型客车品牌状况 —— 生产 总体发展趋势分析 —— 需求 中国是全球最大的客车生产基地

• 中国汽车市场总体趋势分析

数据来源:wind咨讯

中国汽车行业持续呈快速增长 态势,2003年到2006年销售复合 增长率达到了16.08%,2007年1-9 月销售同比增长达到了24.46%, 利润总额增速超过45%;

产量和销量每年基本持平,总 体库存控制良好;

产能增加迅速,2003年到2006年 复合增长率达到了27.62% 。但从 2004年开始由于国家的宏观调控 ,产能增加有所放缓。

“中国客车专 家”品牌新定位 ,“细微之处, 专业之道”的品 牌主张。

“诚信为本, 金色品质”的金 旅客车品牌形象

“中国宇通, 全球共享”“耐 用是金”

比较来看,厦门金龙的品牌主张更加清晰明确,更加容易理解,同时也 更加容易执行到位。